Netflix รายงานกำไรแข็งแกร่ง แต่หุ้นยังคงอยู่ภายใต้แรงกดดัน คาดการณ์ NFLX สำหรับปี 2026

Netflix รายงานผลประกอบการ Q1 2026 สูงกว่าคาดการณ์ทั้งในด้านรายได้และกำไร อย่างไรก็ตาม ผลการดำเนินงานที่แข็งแกร่งส่วนหนึ่งได้รับแรงหนุนจากรายได้แบบครั้งเดียว ขณะที่บริษัทยังคงคำแนะนำทั้งปีไว้ไม่เปลี่ยนแปลง หุ้น NFLX ยังคงอยู่ต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน และกรณีฐานสำหรับปี 2026 สมมติว่าราคาจะเคลื่อนไหวไปสู่ 100 USD ก่อนจะลดลงสู่ 65 USD

Netflix, Inc. (NASDAQ: NFLX) รายงานผลประกอบการ Q1 2026 ที่ดีกว่าคาดในตัวชี้วัดหลัก รายได้เพิ่มขึ้นเป็น 12.25 พันล้าน USD เพิ่มขึ้น 16% เมื่อเทียบรายปี และสูงกว่าฉันทามติของนักวิเคราะห์เล็กน้อยที่ประมาณ 12.18 พันล้าน USD กำไรต่อหุ้นอยู่ที่ 1.23 USD กำไรจากการดำเนินงานอยู่ที่ 3.96 พันล้าน USD และอัตรากำไรจากการดำเนินงานเพิ่มขึ้นเป็น 32.3% ปัจจัยขับเคลื่อนหลักของไตรมาสนี้คือการเติบโตของสมาชิก การปรับขึ้นราคา และรายได้โฆษณาที่เพิ่มขึ้น บริษัทยังระบุว่ารายได้สูงกว่าคำแนะนำของตนเอง เนื่องจากจำนวนสมาชิกใหม่เพิ่มขึ้นมากกว่าคาดและผลกระทบจากสกุลเงินที่เอื้ออำนวย

อย่างไรก็ตาม การเพิ่มขึ้นอย่างมากของกำไรสุทธิถูกขยายผลบางส่วนจากปัจจัยแบบครั้งเดียว Netflix ระบุว่ากำไรต่อหุ้นได้รับแรงหนุนเพิ่มเติมจากค่าธรรมเนียมยุติข้อตกลง 2.8 พันล้าน USD ที่เกี่ยวข้องกับดีล Warner Bros. ที่ถูกยกเลิก ซึ่งบันทึกไว้ภายใต้รายได้อื่น ด้วยเหตุผลเดียวกัน กระแสเงินสดอิสระเพิ่มขึ้นเป็น 5.09 พันล้าน USD เทียบกับ 2.66 พันล้าน USD ในปีก่อนหน้า ซึ่งหมายความว่าไตรมาสพื้นฐานมีความแข็งแกร่ง แต่ความสามารถในการทำกำไรที่รายงานได้รับแรงหนุนเพิ่มเติมจากรายได้ที่ไม่เกิดซ้ำ

Netflix คงคำแนะนำทั้งปี 2026 ไว้ไม่เปลี่ยนแปลง บริษัทยังคงคาดว่ารายได้จะอยู่ที่ 50.7–51.7 พันล้าน USD อัตรากำไรจากการดำเนินงานอยู่ที่ 31.5% และรายได้โฆษณาจะเพิ่มขึ้นเป็นสองเท่าในปี 2026 สำหรับ Q2 2026 Netflix คาดการณ์รายได้ที่ 12.57 พันล้าน USD กำไรต่อหุ้น 0.78 USD และอัตรากำไรจากการดำเนินงาน 32.6%

แม้ผลประกอบการหลักจะแข็งแกร่ง แต่ปฏิกิริยาของตลาดยังคงจำกัด คำแนะนำกำไรสำหรับไตรมาสถัดไปออกมาต่ำกว่าคาด การเติบโตของรายได้คาดว่าจะชะลอลงสู่ระดับต่ำสุดในรอบหนึ่งปี และปัจจัยลบเพิ่มเติมคือการประกาศว่า Reed Hastings จะลงจากตำแหน่ง Chairman of the Board ภายใต้ปัจจัยเหล่านี้ หุ้น Netflix ปรับตัวลงอย่างชัดเจนหลังการเผยแพร่ผลประกอบการ

บทความนี้ทบทวน Netflix, Inc. นำเสนอผลประกอบการรายไตรมาส และให้การวิเคราะห์พื้นฐานและทางเทคนิคของหุ้น NFLX ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Netflix ในปี 2026.

เกี่ยวกับ Netflix, Inc.

Netflix, Inc. ก่อตั้งขึ้นเมื่อวันที่ 29 สิงหาคม 1997 โดย Reed Hastings และ Mark Randolph ในช่วงแรกบริษัทดำเนินธุรกิจส่งแผ่นดีวีดีตามการสมัครสมาชิก ลูกค้าสามารถสั่งซื้อภาพยนตร์ผ่านเว็บไซต์และรับแผ่นดีวีดีทางไปรษณีย์ ในปี 2007 Netflix เปิดตัวบริการสตรีมมิ่ง ทำให้ผู้ใช้สามารถรับชมภาพยนตร์และรายการโทรทัศน์ออนไลน์ผ่านอินเทอร์เน็ตได้

การเปลี่ยนผ่านไปสู่การสตรีมแบบสดถือเป็นจุดเปลี่ยนที่สำคัญในประวัติศาสตร์ของบริษัท Netflix เริ่มขยายคลังเนื้อหาอย่างจริงจัง เพื่อรวมทั้งภาพยนตร์ ซีรีส์ที่ได้รับลิขสิทธิ์ และโปรเจกต์ต้นฉบับของบริษัทเอง ภายในเดือนกรกฎาคม 2024 Netflix มีผู้สมัครสมาชิกทั่วโลก 277 ล้านราย ทำให้กลายเป็นแพลตฟอร์มสตรีมมิ่งที่ใหญ่ที่สุดในโลก

กระแสรายได้หลักของ Netflix, Inc.

รายได้ของ Netflix มาจากบริการสตรีมมิ่ง โฆษณา และแหล่งรายได้อื่น ๆ โดยมีองค์ประกอบหลักดังนี้:

- ค่าสมัครสมาชิก: เป็นแหล่งรายได้หลักของ Netflix แบ่งเป็นแผนมีโฆษณาและแผนไม่มีโฆษณา

- รายได้จากโฆษณา: รายได้จากการที่บริษัทต่าง ๆ จ่ายค่าโฆษณาบนแพลตฟอร์ม

- การให้สิทธิ์และการจัดจำหน่ายเนื้อหา: รายได้ที่เกิดจากการให้ลิขสิทธิ์แบบมีค่าใช้จ่ายสำหรับเนื้อหาต้นฉบับของ Netflix และเนื้อหาที่ซื้อมาให้กับแพลตฟอร์มอื่น ๆ และช่องโทรทัศน์ รวมถึงรายได้จากการเป็นพันธมิตรกับผู้ให้บริการโทรคมนาคม บริษัทเคเบิล และผู้จัดจำหน่ายรายอื่นที่มี Netflix เป็นส่วนหนึ่งของแพ็กเกจบริการ

- แหล่งรายได้อื่น ๆ: รายได้จากการจำหน่ายสินค้าที่เกี่ยวข้องกับซีรีส์และภาพยนตร์ของ Netflix (เช่น ของเล่น เสื้อผ้า และของสะสม) นอกจากนี้บริษัทยังเริ่มลงทุนในอุตสาหกรรมเกม โดยนำเสนอเกมมือถือที่พัฒนาจากทรัพย์สินทางปัญญาของตนเอง ซึ่งสร้างโอกาสในการเติบโตของรายได้เพิ่มเติม

รายได้ส่วนใหญ่ของ Netflix ยังคงมาจากการสมัครสมาชิกสตรีมมิ่ง ในขณะที่รายได้จากโฆษณา การให้สิทธิ์เนื้อหา และธุรกิจอื่น ๆ เป็นศักยภาพเสริมสำหรับการเติบโตในอนาคต

รายงานไตรมาสที่ 2 ปี 2024 ของ Netflix, Inc.

Netflix ได้เผยแพร่รายงานไตรมาสที่ 2 ปี 2024 เมื่อวันที่ 18 กรกฎาคม โดยมีการเปรียบเทียบผลประกอบการกับช่วงเวลาเดียวกันของปี 2023 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 9.56 พันล้านดอลลาร์สหรัฐ (+17%)

- กำไรสุทธิ: 2.15 พันล้านดอลลาร์สหรัฐ (+44%)

- กำไรต่อหุ้น: 4.88 ดอลลาร์สหรัฐ (+48%)

- กำไรจากการดำเนินงาน: 2.60 พันล้านดอลลาร์สหรัฐ (+44%)

- อัตรากำไรจากการดำเนินงาน: 27.2% (+490 จุดพื้นฐาน)

- จำนวนสมาชิกทั้งหมด: 277.65 ล้านคน (+16%)

แม้ว่าบริษัทจะยังคงเพิ่มจำนวนสมาชิกในแต่ละไตรมาส แต่การเติบโตนี้เริ่มชะลอตัว จำนวนสมาชิกที่เพิ่มขึ้นในไตรมาสที่ 4 ปี 2023 อยู่ที่ 13.13 ล้านคน ตามด้วย 9.32 ล้านคนในไตรมาสที่ 1 ปี 2024 และ 8.05 ล้านคนในไตรมาสที่ 2 ปี 2024 Netflix กำลังเผชิญกับความท้าทายในการหาปัจจัยกระตุ้นใหม่สำหรับการเติบโตของสมาชิก บริษัทพยายามดึงดูดสมาชิกใหม่ด้วยการแก้ไขปัญหาการแชร์รหัสผ่านและการลดราคาของแพ็คเกจที่มีโฆษณา

ผู้เข้าร่วมตลาดมีความไวต่อสถิติเหล่านี้ ตัวอย่างเช่น เมื่อ Netflix รายงานการสูญเสียสมาชิก 200,000 รายในไตรมาสที่ 1 ปี 2022 ราคาหุ้นลดลงกว่า 30% และยังคงลดลงอย่างต่อเนื่อง

ฝ่ายบริหารของ Netflix วางแผนที่จะหยุดเผยแพร่สถิติสมาชิกตั้งแต่ปี 2025 เป็นต้นไป เพื่อลดผลกระทบจากปัจจัยนี้ และเปลี่ยนความสนใจของนักลงทุนไปที่รายได้ต่อผู้ใช้ รายได้รวม และอัตรากำไรจากการดำเนินงาน

ท่ามกลางการชะลอตัวของการเติบโตของสมาชิก บริษัทกำลังมองหาปัจจัยขับเคลื่อนใหม่ ๆ โดยมองว่ารายได้จากโฆษณาเป็นแหล่งรายได้ที่มีศักยภาพ ฝ่ายบริหารของ Netflix ได้เน้นว่าธุรกิจโฆษณากำลังมีบทบาทเพิ่มขึ้นในบริษัท อย่างไรก็ตาม การสร้างธุรกิจนี้จากศูนย์จะต้องใช้เวลา และไม่น่าจะกลายเป็นแหล่งรายได้หลักในปี 2024 และ 2025

Netflix คาดการณ์การเติบโตของรายได้ปีต่อปีที่ 14% ในไตรมาสที่ 3 ปี 2024 แม้ว่าจะคาดว่าจำนวนผู้ใช้ที่จ่ายเงินจะเพิ่มขึ้นน้อยกว่าช่วงเวลาเดียวกันของปี 2023 ในขณะเดียวกัน บริษัทไม่คาดว่าจะมีการเปลี่ยนแปลงในรายได้เฉลี่ยต่อผู้ใช้ทั่วโลก

จากผลลัพธ์ปี 2024 คาดว่ารายได้จะเพิ่มขึ้น 14-15% เทียบกับประมาณการเดิมที่ 13-15% ในขณะที่อัตรากำไรจากการดำเนินงานคาดว่าจะถึง 26% เพิ่มขึ้นจากประมาณการเดิมที่ 25% เป้าหมายของบริษัทยังคงเน้นที่การเพิ่มกำไรจากการดำเนินงาน

รายงานไตรมาสที่ 3 ปี 2024 ของ Netflix, Inc.

เมื่อวันที่ 17 ตุลาคม Netflix ได้เผยแพร่รายงานไตรมาสที่ 3 ปี 2024 โดยมีการเปรียบเทียบข้อมูลกับช่วงเวลาเดียวกันของปี 2023 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 9.82 พันล้านดอลลาร์สหรัฐ (+15%)

- กำไรสุทธิ: 2.36 พันล้านดอลลาร์สหรัฐ (+41%)

- กำไรต่อหุ้น: 5.40 ดอลลาร์สหรัฐ (+20%)

- กำไรจากการดำเนินงาน: 2.94 พันล้านดอลลาร์สหรัฐ (+25%)

- อัตรากำไรจากการดำเนินงาน: 29.6% (+720 จุดพื้นฐาน)

- จำนวนสมาชิกทั้งหมด: 282.7 ล้านคน (+14%)

Theodore Sarandos ประธานเจ้าหน้าที่บริหารร่วม (Co-CEO) ระบุว่าการผลิตเนื้อหากลับมาฟื้นตัวหลังการประท้วงของคนทำงานในวงการฮอลลีวูดเมื่อปีที่แล้ว โดยซีรีส์กลับมาได้เร็วกว่าในหมวดภาพยนตร์ ธุรกิจโฆษณาของบริษัทมีการเติบโตอย่างมีนัยสำคัญ โดยจำนวนสมาชิกในแพ็กเกจที่มีโฆษณาเพิ่มขึ้น 35% จากไตรมาสก่อนหน้า กว่า 50% ของผู้ใช้ใหม่ในภูมิภาคที่มีบริการโฆษณาเลือกใช้แพ็กเกจนี้

อย่างไรก็ตาม บริษัทเน้นว่าการสร้างรายได้จากโฆษณาอย่างมีประสิทธิภาพยังต้องใช้เวลา และกลุ่มธุรกิจนี้จะยังไม่กลายเป็นแหล่งรายได้หลักในระยะสั้น

ในไตรมาสที่ 4 ปี 2024 Netflix คาดการณ์กำไรต่อหุ้น (EPS) ที่ 4.20 ดอลลาร์สหรัฐ และรายได้ 10.12 พันล้านดอลลาร์สหรัฐ โดยคาดว่ารายได้รวมตลอดปีจะเติบโต 15% จำนวนสมาชิกทั้งหมดคาดว่าจะเพิ่มขึ้น 8.2 ล้านราย แตะที่ประมาณ 290.9 ล้านราย

รายได้จากโฆษณาของบริษัทคาดว่าจะเพิ่มขึ้นเป็นสองเท่าในปี 2025 โดยได้รับแรงหนุนจากการเพิ่มขึ้น 150% ของภาระผูกพันในสัญญาโฆษณาที่สรุปไว้ในปี 2024 แม้มุมมองจะเป็นบวก Netflix ยังคงเน้นว่าธุรกิจโฆษณาจะยังไม่กลายเป็นแหล่งรายได้หลักในระยะเวลาอันใกล้ ข้อมูลนี้เน้นย้ำถึงความพยายามของ Netflix ในการเสริมความแข็งแกร่งในตลาดสตรีมมิ่ง และกระจายแหล่งรายได้ของบริษัท

รายงานไตรมาสที่ 4 ปี 2024 ของ Netflix, Inc.

Netflix ได้เผยแพร่รายงานไตรมาสที่ 4 ปี 2024 ที่แข็งแกร่งเมื่อวันที่ 21 มกราคม โดยมีการเปรียบเทียบข้อมูลกับช่วงเวลาเดียวกันของปี 2023 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx) :

- รายได้: 10.24 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 1.87 พันล้านดอลลาร์สหรัฐ (+99%)

- กำไรต่อหุ้น: 4.27 ดอลลาร์สหรัฐ (+102%)

- กำไรจากการดำเนินงาน: 2.27 พันล้านดอลลาร์สหรัฐ (+51%)

- อัตรากำไรจากการดำเนินงาน: 22.2% (+530 จุดพื้นฐาน)

- จำนวนสมาชิกทั้งหมด: 301.6 ล้านคน (+15%)

ในถ้อยแถลงประกอบรายงานไตรมาสที่ 4 ปี 2024 ฝ่ายบริหารของ Netflix แสดงความพึงพอใจกับผลประกอบการทางการเงินที่แข็งแกร่งและความสำเร็จเชิงกลยุทธ์ โดยเน้นถึงการเติบโตของรายได้ 16% จากปีก่อน และการเพิ่มขึ้นของกำไรต่อหุ้นถึง 102% ซึ่งสูงกว่าคาดการณ์ของตลาด

พวกเขายังเน้นย้ำถึงการเติบโตอย่างมีนัยสำคัญของจำนวนสมาชิกถึง 301.6 ล้านราย ซึ่งได้รับแรงหนุนจากคอนเทนต์ที่น่าสนใจ เช่น การแข่งขัน Jake Paul vs Michael Tyson และการถ่ายทอดสดเกม NFL

ฝ่ายบริหารเน้นถึงความสำคัญของการลงทุนอย่างต่อเนื่องในคอนเทนต์ต้นฉบับ ซึ่งช่วยเพิ่มการมีส่วนร่วมของผู้ใช้ และลดอัตราการยกเลิกสมาชิก นอกจากนี้ พวกเขายังประกาศแผนขยายแพลตฟอร์มโฆษณาเฉพาะของบริษัทไปยังอีก 12 ประเทศ ซึ่งจะช่วยเพิ่มอัตรากำไรและการสร้างรายได้ โดยลดการพึ่งพาคนกลาง

ฝ่ายบริหารของ Netflix ยืนยันความเชื่อมั่นในทิศทางเชิงกลยุทธ์ของบริษัท โดยเน้นว่าการลงทุนในคอนเทนต์ต้นฉบับและการพัฒนาเทคโนโลยีโฆษณาคือปัจจัยหลักที่ขับเคลื่อนการเติบโตและความสำเร็จระยะยาว

Netflix ได้ให้แนวโน้มสำหรับปี 2025 ที่ยังคงมองในแง่ดี โดยปรับเพิ่มประมาณการรายได้ประจำปีเป็นประมาณ 44.00 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 0.50 พันล้านดอลลาร์สหรัฐจากการคาดการณ์ก่อนหน้า) และคาดว่าอัตรากำไรจากการดำเนินงานจะสูงถึง 29% เพิ่มขึ้น 1% จากประมาณการเดิม บริษัทฯ ยังกล่าวถึงแผนการลงทุนเพิ่มเติมและการขยายธุรกิจในด้านเกม โฆษณา และการสตรีมมิงสด เพื่อดึงดูดผู้ใช้ให้มากขึ้น

รายงานไตรมาสที่ 1 ปี 2025 ของ Netflix, Inc.

เมื่อวันที่ 17 เมษายน Netflix ได้เผยแพร่รายงานผลประกอบการไตรมาสที่ 1 ปี 2025 ซึ่งยังคงสะท้อนถึงความแข็งแกร่งของผลการดำเนินงานทางการเงิน โดยมีการเปรียบเทียบข้อมูลกับช่วงเวลาเดียวกันของปี 2024 ดังนี้

(https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 10.54 พันล้านดอลลาร์สหรัฐ (+13%)

- กำไรสุทธิ: 2.89 พันล้านดอลลาร์สหรัฐ (+24%)

- กำไรต่อหุ้น: 6.61 ดอลลาร์สหรัฐ (+25%)

- กำไรจากการดำเนินงาน: 3.34 พันล้านดอลลาร์สหรัฐ (+27%)

- อัตรากำไรจากการดำเนินงาน: 31.7% (+360 จุดพื้นฐาน)

Netflix แสดงให้เห็นถึงความยืดหยุ่นอย่างน่าประทับใจท่ามกลางความท้าทายทางเศรษฐกิจ รวมถึงความกังวลเกี่ยวกับนโยบายการค้าของสหรัฐฯ บริษัทมีรายได้เพิ่มขึ้น 13% เมื่อเทียบปีต่อปี เป็น 10.5 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิเพิ่มขึ้นเป็น 2.9 พันล้านดอลลาร์สหรัฐ Greg Peters ซีอีโอของบริษัท ระบุว่า Netflix เป็นบริษัทที่มีเสถียรภาพในอดีต แม้ในช่วงที่เศรษฐกิจชะลอตัว และไม่มีการเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างมีนัยสำคัญ

หนึ่งในพัฒนาการสำคัญคือการเปลี่ยนกลยุทธ์เชิงรุกของ Netflix ไปสู่ธุรกิจโฆษณา โดยแพ็กเกจที่มีโฆษณาคิดเป็น 55% ของการสมัครสมาชิกใหม่ในภูมิภาคที่มีให้บริการ ซึ่งแสดงถึงความสำเร็จในการพัฒนาแหล่งรายได้ใหม่ บริษัทมีแผนจะเพิ่มรายได้จากโฆษณาเป็นสองเท่าในปี 2025 ผ่านแพลตฟอร์มโฆษณาเฉพาะของตนเอง

สำหรับไตรมาสที่ 2 ปี 2025 Netflix คาดว่ารายได้จะอยู่ที่ 11.04 พันล้านดอลลาร์สหรัฐ สะท้อนถึงการเติบโตอย่างต่อเนื่องที่ได้รับแรงหนุนจากการเพิ่มจำนวนผู้สมัครสมาชิกและรายได้จากโฆษณา บริษัทได้คงประมาณการรายได้รวมตลอดปี 2025 ไว้ที่ระหว่าง 43.5 ถึง 44.5 พันล้านดอลลาร์สหรัฐ และปรับเพิ่มเป้าหมายอัตรากำไรจากการดำเนินงานเป็น 29% จาก 28% ซึ่งตอกย้ำความเชื่อมั่นในกลยุทธ์ของบริษัทในการเผชิญความท้าทายทางเศรษฐกิจ

ในถ้อยแถลงประกอบรายงานไตรมาสที่ 1 ปี 2025 Netflix ได้ตั้งเป้าหมายอันทะเยอทะยานว่าจะมีมูลค่าตลาดถึง 1 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 Ted Sarandos ได้เน้นว่านี่เป็นเป้าหมายภายในระยะยาวของบริษัท และไม่ใช่คำแนะนำอย่างเป็นทางการหรือเป้าหมายทางการเงิน Netflix วางแผนที่จะเพิ่มรายได้จาก 39 พันล้านดอลลาร์สหรัฐในปี 2024 เป็นสองเท่าภายในปี 2030 โดยมุ่งเน้นการขยายธุรกิจโฆษณา บริษัทตั้งเป้าที่จะสร้างรายได้ 9 พันล้านดอลลาร์สหรัฐจากการขายโฆษณาทั่วโลก อาศัยความนิยมที่เพิ่มขึ้นของแพ็กเกจที่มีโฆษณา นอกจากนี้ Netflix ยังลงทุนในแพลตฟอร์มเทคโนโลยีโฆษณา (Ad Tech) ซึ่งเปิดตัวเมื่อวันที่ 1 เมษายน 2025 เพื่อเสริมความสามารถด้านโฆษณาและกระตุ้นการเติบโตของรายได้เพิ่มเติม

กลยุทธ์การเติบโตระยะยาวของ Netflix ซึ่งตั้งเป้ามูลค่าตลาด 1 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 แสดงให้เห็นถึงความมุ่งมั่นในการนวัตกรรมและการพัฒนาธุรกิจอย่างมีวิสัยทัศน์

รายงานผลประกอบการ Q2 2025 ของ Netflix, Inc.

เมื่อวันที่ 17 กรกฎาคม Netflix ได้เปิดเผยผลประกอบการไตรมาส 2 ปี 2025 ซึ่งออกมาดีกว่าที่คาดการณ์ไว้อีกครั้ง โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 11.08 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 3.13 พันล้านดอลลาร์สหรัฐ (+46%)

- กำไรต่อหุ้น: 7.19 ดอลลาร์สหรัฐ (+47%)

- กำไรจากการดำเนินงาน: 3.77 พันล้านดอลลาร์สหรัฐ (+45%)

- อัตรากำไรจากการดำเนินงาน: 34.1% (+690 จุดฐาน)

Netflix รายงานผลประกอบการไตรมาส 2 ปี 2025 ที่แข็งแกร่ง โดยรายได้เพิ่มขึ้น 16% เมื่อเทียบกับปีก่อนหน้าเป็นประมาณ 11.08 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิรวมถึงกำไรต่อหุ้นเพิ่มขึ้นอย่างมากถึง 46−47% อยู่ที่ 3.13 พันล้านดอลลาร์สหรัฐ (7.19 ดอลลาร์สหรัฐต่อหุ้น) ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้

รายได้จากโฆษณาได้กลายเป็นปัจจัยขับเคลื่อนการเติบโตใหม่ของ Netflix บริษัทได้พัฒนาแพลตฟอร์มโฆษณาของตนเองในชื่อ “Ads Suite” อย่างจริงจัง ซึ่งรวมถึงการกำหนดกลุ่มเป้าหมาย การซื้อโฆษณาแบบโปรแกรมมาติค และรูปแบบโฆษณาเชิงโต้ตอบ Netflix ยืนยันว่าคาดว่าจะเพิ่มรายได้จากโฆษณาเป็นสองเท่าในปี 2025 ซึ่งส่วนนี้สามารถช่วยกระจายแหล่งรายได้ของบริษัทได้อย่างมีนัยสำคัญ

เนื้อหายังคงเป็นจุดแข็งหลักของบริษัท แม้ว่า Netflix จะไม่เปิดเผยจำนวนสมาชิกแล้ว แต่รายงานว่ามีการมีส่วนร่วมของผู้ใช้อย่างสูง โดยซีซันที่สามของ Squid Game มียอดเข้าชมถึง 122 ล้านครั้ง และมีการวางกำหนดการเผยแพร่ซีรีส์อย่าง Stranger Things และผลงานเด่นอื่น ๆ ในช่วงครึ่งหลังของปี ซึ่งช่วยสนับสนุนการเติบโตของเวลาการรับชมและการรักษาฐานสมาชิก

นอกจากนี้ การนำเทคโนโลยี AI มาใช้ยังช่วยให้ขยายอัตรากำไรได้มากขึ้น ฝ่ายบริหารคาดว่าอัตรากำไรจากการดำเนินงานตลอดทั้งปีจะอยู่ที่ประมาณ 30% การใช้ AI ในกระบวนการผลิตเนื้อหาและระบบแนะนำเฉพาะบุคคลช่วยให้บริษัทลดต้นทุนและเพิ่มการมีส่วนร่วมของผู้ใช้ได้อย่างมีประสิทธิภาพ

สำหรับไตรมาส 3 ปี 2025 ฝ่ายบริหารคาดว่ารายได้จะอยู่ที่ 11.53 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าประมาณการเฉลี่ยของนักวิเคราะห์ที่ 11.31 พันล้านดอลลาร์สหรัฐ ต้นทุนด้านเนื้อหาคาดว่าจะเพิ่มขึ้นในไตรมาส 3 และโดยเฉพาะอย่างยิ่งในไตรมาส 4 รวมถึงค่าใช้จ่ายที่เกี่ยวข้องกับการสตรีมกีฬาด้วย อย่างไรก็ตาม บริษัทก็ยังคงคาดการณ์ว่าอัตรากำไรจะเติบโตทั้งแบบรายไตรมาสและรายปี

ปฏิกิริยาของนักลงทุนต่อรายงานไตรมาส 2 ปี 2025 มีทั้งเชิงบวกและเชิงลบ ในแวบแรก ผลประกอบการถือว่าแข็งแกร่ง รายได้และกำไรต่อหุ้นสูงกว่าที่คาดการณ์ไว้ และฝ่ายบริหารได้ปรับเพิ่มประมาณการทั้งปี อย่างไรก็ตาม แม้ผลลัพธ์จะดี หุ้นกลับร่วงลง 5% ในวันถัดจากการประกาศรายงาน เนื่องจากส่วนสำคัญของการเติบโตของกำไรนั้นมาจากผลของอัตราแลกเปลี่ยนที่เป็นบวก — การอ่อนค่าของเงินดอลลาร์สหรัฐ

ยิ่งไปกว่านั้น ก่อนการประกาศรายงาน ราคาหุ้นได้ปรับตัวขึ้นมาอย่างมากแล้ว และซื้อขายในระดับพรีเมียมสูงประมาณ 44 ถึง 47 เท่าของกำไรต่อหุ้นในอนาคต ซึ่งเกือบจะเป็นสองเท่าของค่าเฉลี่ยในช่วงสามปีที่ผ่านมา ซึ่งหมายความว่าตลาดได้สะท้อนความคาดหวังในระดับสูงไปแล้ว ดังนั้นหลังจากรายงานออกมา นักลงทุนบางส่วนจึงเลือกทำกำไร ขณะที่ราคาหุ้นซื้อขายอยู่ใกล้ระดับสูงสุดในประวัติศาสตร์

Netflix, Inc. ผลประกอบการไตรมาส 3 ปี 2025

เมื่อวันที่ 21 ตุลาคม Netflix ได้ประกาศผลประกอบการไตรมาส 3 ปี 2025 โดยตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 มีดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 11.51 พันล้านดอลลาร์สหรัฐ (+17%)

- กำไรสุทธิ: 2.55 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรต่อหุ้น: 5.87 ดอลลาร์สหรัฐ (+9%)

- กำไรจากการดำเนินงาน: 3.25 พันล้านดอลลาร์สหรัฐ (+12%)

- อัตรากำไรจากการดำเนินงาน: 28.2% (–140 จุดพื้นฐาน)

- กระแสเงินสดอิสระ: 2.66 พันล้านดอลลาร์สหรัฐ (+21%)

Netflix แสดงให้เห็นถึงการเติบโตของรายได้ที่แข็งแกร่งในไตรมาส 3 ปี 2025 — เพิ่มขึ้น 16% เมื่อเทียบกับปีก่อนหน้า — สอดคล้องกับการคาดการณ์ของบริษัท อย่างไรก็ตาม กำไรออกมาต่ำกว่าที่คาดเล็กน้อย เนื่องจากมีค่าใช้จ่ายครั้งเดียวประมาณ 619 ล้านดอลลาร์สหรัฐที่เกี่ยวข้องกับข้อพิพาทด้านภาษีในประเทศบราซิล บริษัทได้บันทึกค่าใช้จ่ายดังกล่าวไว้ในต้นทุนรายได้ ซึ่งส่งผลให้อัตรากำไรจากการดำเนินงานลดลงมากกว่าห้าเปอร์เซ็นต์ หากไม่รวมปัจจัยนี้ อัตรากำไรจะเกินระดับที่คาดการณ์ไว้ที่ 31.5% กำไรต่อหุ้นอยู่ที่ 5.87 ดอลลาร์สหรัฐ — สูงกว่าปีก่อนหน้า (5.40 ดอลลาร์สหรัฐ) แต่ต่ำกว่าการคาดการณ์ภายในของ Netflix ประมาณ 1 ดอลลาร์สหรัฐ เนื่องจากภาระภาษีดังกล่าว

ถึงแม้จะมีปัจจัยนี้ ตัวชี้วัดธุรกิจหลักของบริษัทยังคงแข็งแกร่งมาก Netflix รายงานยอดขายโฆษณาที่สูงเป็นประวัติการณ์ และมีการเพิ่มขึ้นอย่างมีนัยสำคัญของสัญญาระยะยาวกับผู้ลงโฆษณาในสหรัฐฯ สัดส่วนการรับชมบนแพลตฟอร์มเพิ่มขึ้นถึงระดับสูงสุดตั้งแต่ปลายปี 2022 ทั้งในสหรัฐฯ และสหราชอาณาจักร บริษัทเน้นย้ำถึงความสนใจอย่างมากของผู้ชมต่อเนื้อหา — ในหมู่ภาพยนตร์ “KPop Demon Hunters” เป็นผลงานเด่น — ในขณะที่การสตรีมสดยังคงขยายตัวต่อเนื่อง รวมถึงการถ่ายทอดสดกิจกรรมยอดนิยม เช่น การชกมวยระหว่าง Canelo กับ Crawford ผู้บริหารกล่าวว่าธุรกิจโฆษณายังคงเติบโตอย่างรวดเร็ว และตามการประเมินจากภายนอก อาจเติบโตมากกว่าสองเท่าในปี 2025

สำหรับไตรมาส 4 ปี 2025 Netflix คาดว่ารายได้จะอยู่ที่ประมาณ 11.96 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 17% เมื่อเทียบกับปีก่อนหน้า อัตรากำไรจากการดำเนินงานคาดว่าจะอยู่ที่ประมาณ 23.9% สูงกว่าช่วงเดียวกันของปีก่อนราวสองจุดเปอร์เซ็นต์ สำหรับทั้งปี 2025 บริษัทคาดว่ารายได้จะอยู่ที่ประมาณ 45.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 16% จากปี 2024 การคาดการณ์อัตรากำไรจากการดำเนินงานถูกปรับลดเล็กน้อยมาอยู่ที่ประมาณ 29% จากเดิมที่คาดไว้ 30% เนื่องจากค่าใช้จ่ายภาษีครั้งเดียวในประเทศบราซิล

ผลประกอบการไตรมาส 4 ปี 2025 ของ Netflix, Inc.

Netflix เผยแพร่ผลประกอบการไตรมาส 4 ปี 2025 เมื่อวันที่ 20 มกราคม 2026 ด้านล่างเป็นตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันในปี 2024 (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 12.05 พันล้านดอลลาร์สหรัฐ (+18%)

- กำไรสุทธิ: 2.42 พันล้านดอลลาร์สหรัฐ (+29%)

- กำไรต่อหุ้น (EPS): 0.56 ดอลลาร์สหรัฐ (+31%)

- รายได้จากการดำเนินงาน: 2.95 พันล้านดอลลาร์สหรัฐ (+30%)

- อัตรากำไรจากการดำเนินงาน: 24.5% (+220 bps)

- กระแสเงินสดอิสระ: 1.87 พันล้านดอลลาร์สหรัฐ (+35%)

สำหรับ Q4 2025 Netflix รายงานผลประกอบการแข็งแกร่ง สูงกว่าคาดการณ์ของตลาดทั้งในด้านรายได้และกำไรต่อหุ้น รายได้แตะ 12.05 พันล้าน USD สูงกว่าฉันทามติของนักวิเคราะห์ที่ประมาณ 11.97 พันล้าน USD ปัจจัยหลักมาจากการเติบโตของฐานสมาชิก ซึ่งเพิ่มขึ้น 25 ล้านสมาชิกใหม่ ทำให้จำนวนสมาชิกทั้งหมดเพิ่มเป็น 325 ล้านราย สิ่งนี้ช่วยหนุนรายได้จากการสมัครสมาชิก ซึ่งยังคงเติบโตจากความต้องการคอนเทนต์ที่เพิ่มขึ้น กำไรสุทธิอยู่ที่ 2.42 พันล้าน USD สะท้อนการเพิ่มขึ้น 29% เมื่อเทียบรายปี ส่งผลให้กำไรต่อหุ้น (EPS) อยู่ที่ 0.56 USD ซึ่งสูงกว่าคาดการณ์ของตลาดที่ประมาณ 0.55 USD เช่นกัน

การลดลงอย่างมากของกำไรต่อหุ้นเมื่อเทียบกับไตรมาสก่อนหน้า (จาก 5.87 เป็น 0.59 USD) เกิดจากปัจจัยทางเทคนิค – เมื่อวันที่ 10 พฤศจิกายน 2025 Netflix ได้ดำเนินการ split หุ้นแบบ 10 ต่อ 1 ซึ่งหมายความว่าสำหรับทุกหุ้นที่นักลงทุนถืออยู่ ณ วันกำหนดรายชื่อ (10 พฤศจิกายน 2025) พวกเขาจะได้รับหุ้นเพิ่มอีกเก้าหุ้น ส่งผลให้จำนวนหุ้นทั้งหมดเพิ่มขึ้นสิบเท่า ดังนั้น EPS จึงลดลง เนื่องจากกำไรจำนวนเท่าเดิมถูกกระจายไปยังจำนวนหุ้นที่มากขึ้น แม้ว่ากำไรสุทธิของบริษัทจะเพิ่มขึ้นก็ตาม

แรงขับเคลื่อนหลักของการเติบโตของ Netflix ในไตรมาสที่รายงานคือการเพิ่มขึ้นของสมาชิกแบบชำระเงิน ควบคู่กับการเพิ่มขึ้นอย่างรวดเร็วของรายได้โฆษณา ตามข้อมูลของบริษัท รายได้โฆษณาเติบโตมากกว่า 2.5 เท่าเมื่อเทียบรายปี ซึ่งตอกย้ำกลยุทธ์ของ Netflix ในการกระจายแหล่งรายได้

ฝ่ายบริหารยังออกคำแนะนำเชิงบวกสำหรับ Q2 2026 โดยคาดการณ์รายได้ประมาณ 12.16 พันล้าน USD ซึ่งคิดเป็นการเติบโตประมาณ 15% เมื่อเทียบรายปี กำไรต่อหุ้นคาดว่าจะอยู่ที่ 0.76 USD ซึ่งตลาดมองในเชิงบวกเช่นกัน Netflix คาดว่าอัตรากำไรจากการดำเนินงานในไตรมาสถัดไปจะอยู่ที่ 32.1% ซึ่งยืนยันถึงความสามารถในการทำกำไรที่แข็งแกร่งอย่างต่อเนื่อง เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน การปรับปรุงนี้บ่งชี้ว่า Netflix ยังคงบริหารต้นทุนได้อย่างมีประสิทธิภาพ แม้การลงทุนด้านคอนเทนต์จะเพิ่มขึ้น

สำหรับคำแนะนำระยะยาว Netflix คาดว่ารายได้ทั้งปี 2026 จะอยู่ในช่วง 50.7–51.7 พันล้าน USD ซึ่งเป็นสัญญาณเชิงบวกสำหรับนักลงทุน นอกจากนี้ บริษัทยังคาดว่ารายได้โฆษณาจะเพิ่มขึ้นเป็นสองเท่าแตะ 3 พันล้าน USD ในปีนี้ ซึ่งจะเป็นส่วนสนับสนุนที่มีนัยสำคัญต่อผลการดำเนินงานทางการเงินในอนาคต สิ่งนี้บ่งชี้ว่า Netflix ยังคงขยายโมเดลโฆษณาของตนและมองว่าเป็นเสาหลักสำคัญของรายได้มากขึ้น ท่ามกลางตลาดสมาชิกแบบชำระเงินที่เริ่มเข้าสู่ภาวะเติบโตเต็มที่

ผลประกอบการทางการเงิน Q1 2026 ของ Netflix, Inc.

เมื่อวันที่ 16 เมษายน Netflix รายงานผลประกอบการ Q1 2026 ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2025 มีดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 12.25 พันล้าน USD (+16%)

- กำไรสุทธิ: 5.28 พันล้าน USD (+83%)

- กำไรต่อหุ้น (EPS): 1.23 USD (+86%)

- กำไรจากการดำเนินงาน: 3.96 พันล้าน USD (+18%)

- อัตรากำไรจากการดำเนินงาน: 32.3% (+60 basis points)

- กระแสเงินสดอิสระ: 5.09 พันล้าน USD (+91%)

สำหรับ Q1 2026 Netflix รายงานผลลัพธ์ที่แข็งแกร่ง สูงกว่าคาดการณ์ของตลาดทั้งในด้านรายได้และกำไร รายได้เพิ่มขึ้นเป็น 12.25 พันล้าน USD ขณะที่กำไรจากการดำเนินงานเพิ่มขึ้นเป็น 3.96 พันล้าน USD ปัจจัยขับเคลื่อนหลักคือการเติบโตของสมาชิก การปรับขึ้นราคา และรายได้โฆษณาที่สูงขึ้น บริษัทยังระบุแยกต่างหากว่ารายได้ออกมาสูงกว่าคำแนะนำของบริษัทเองเล็กน้อย

ในขณะเดียวกัน การเพิ่มขึ้นอย่างมากของกำไรสุทธิและกำไรต่อหุ้นได้รับแรงหนุนเพิ่มเติมจากปัจจัยแบบครั้งเดียว Netflix ระบุอย่างชัดเจนว่า diluted EPS ที่ 1.23 USD ได้รับแรงหนุนจากค่าธรรมเนียมยุติข้อตกลง 2.8 พันล้าน USD ที่เกี่ยวข้องกับดีล Warner Bros. ที่ถูกยกเลิก ซึ่งบันทึกไว้ภายใต้รายได้อื่น ด้วยเหตุผลเดียวกัน กระแสเงินสดอิสระเพิ่มขึ้นอย่างมีนัยสำคัญเป็น 5.09 พันล้าน USD เทียบกับ 2.66 พันล้าน USD ในปีก่อน กล่าวอีกนัยหนึ่ง ไตรมาสนี้แข็งแกร่งด้วยตัวเองอยู่แล้ว แต่ความสามารถในการทำกำไรที่รายงานได้รับแรงหนุนเพิ่มเติมจากรายได้ที่ไม่เกิดซ้ำ

Netflix ยังเน้นว่ากลุ่มธุรกิจโฆษณายังคงขยายตัวต่อเนื่อง แผนสมัครสมาชิกที่มีโฆษณาคิดเป็นมากกว่า 60% ของการสมัครใหม่ทั้งหมดในตลาดที่ให้บริการ จำนวนผู้ลงโฆษณาเกิน 4,000 ราย เพิ่มขึ้น 70% เมื่อเทียบรายปี โดยคาดว่ารายได้โฆษณาในปี 2026 จะอยู่ที่ประมาณ 3 พันล้าน USD – ราวสองเท่าของระดับปี 2025

สำหรับ Q2 2026 Netflix คาดว่ารายได้จะอยู่ที่ 12.57 พันล้าน USD อัตรากำไรจากการดำเนินงาน 32.6% และกำไรต่อหุ้น 0.78 USD บริษัทยังคงคำแนะนำทั้งปี 2026 ไว้ไม่เปลี่ยนแปลง โดยยังคงคาดว่ารายได้จะอยู่ที่ 50.7–51.7 พันล้าน USD และอัตรากำไรจากการดำเนินงาน 31.5% อย่างไรก็ตาม คาดการณ์กระแสเงินสดอิสระถูกปรับเพิ่มเป็น 12.5 พันล้าน USD จากเดิม 11 พันล้าน USD โดยมีสาเหตุหลักจากการชำระเงินแบบครั้งเดียวเดียวกันที่เกี่ยวข้องกับธุรกรรม Warner Bros. ที่ถูกยกเลิก

การวิเคราะห์ตัวคูณมูลค่าหุ้นหลักของ Netflix, Inc.

ด้านล่างคือตัวคูณมูลค่าหลักของ Netflix ตามผลประกอบการ Q1 2026 ซึ่งคำนวณที่ราคาหุ้น 92 USD:

| ตัวคูณ | สิ่งที่บ่งชี้ | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 35 | ⬤ จากกำไรสุทธิที่รายงาน มูลค่าดูค่อนข้างตึงตัว |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 8.6 | ⬤ หุ้นซื้อขายที่ตัวคูณรายได้สูง |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 8.5 | ⬤ แม้พิจารณาว่าบริษัทแทบไม่มีหนี้สุทธิ แต่มูลค่ายังคงอยู่ในระดับสูง โดยนักลงทุนกำลังกำหนดราคาเผื่อการเติบโตต่อเนื่องอีกหลายปี |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 41 | ⬤ บนพื้นฐานกระแสเงินสดอิสระ หุ้นดูมีราคาแพง โดยเฉพาะเมื่อ FCF ได้รับแรงหนุนจากกระแสเงินสดเข้าแบบครั้งเดียว |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.4% | ⬤ ผลตอบแทนกระแสเงินสดอิสระยังคงอยู่ในระดับปานกลาง |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 28 | ⬤ บนพื้นฐาน EBITDA มูลค่าดูปานกลาง อย่างไรก็ตาม สำหรับ Netflix ตัวชี้วัดนี้มีความอนุรักษ์นิยมน้อยกว่ามาตรการที่อิง EBIT |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 35 | ⬤ หุ้นซื้อขายที่ตัวคูณกำไรจากการดำเนินงานสูง |

| P/B | ราคาต่อมูลค่าทางบัญชี | 10 | ⬤ premium ต่อส่วนของผู้ถือหุ้นสูงมาก และเหลือ margin of safety เพียงเล็กน้อย |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | ⬤ จากกำไรล่วงหน้า มูลค่ายังคงอยู่ในระดับสูง | |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.2 | ⬤ หนี้สุทธิใกล้ศูนย์ ทำให้งบดุลแข็งแกร่ง และช่วยให้ Netflix มีความยืดหยุ่นทางการเงินในการลงทุนด้านคอนเทนต์และโฆษณา |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 32 | ⬤ ความสามารถในการครอบคลุมดอกเบี้ยยังคงอยู่ในระดับสบาย |

บทสรุปเกี่ยวกับตัวคูณมูลค่าของ Netflix

Netflix ดูเหมือนจะเป็นธุรกิจที่แข็งแกร่งและมีคุณภาพสูง บริษัทเติบโตอย่างรวดเร็ว รักษาอัตรากำไรจากการดำเนินงานในระดับสูง และมีงบดุลที่แข็งแกร่งมาก อย่างไรก็ตาม ตัวคูณมูลค่าหลักเกือบทั้งหมด ยกเว้นตัวชี้วัดที่เกี่ยวข้องกับหนี้ ยังคงอยู่ในระดับสูง ซึ่งหมายความว่าความเสี่ยงหลักอยู่ที่ระดับราคาของบริษัท

นอกจากนี้ ตัวชี้วัด P/E และกระแสเงินสดอิสระในปัจจุบันดูดีขึ้นจากการชำระเงินแบบครั้งเดียวจำนวน 2.8 พันล้าน USD หากปรับให้เป็นปกติ หุ้นจะดูมีราคาแพงยิ่งขึ้น สิ่งนี้ชี้ให้เห็นว่า Netflix สามารถถูกมองว่าเป็นบริษัทคุณภาพสูงที่มีโมเดลธุรกิจแข็งแกร่ง แต่ไม่ใช่หุ้นที่มีส่วนเผื่อมูลค่าจำนวนมาก

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น Netflix, Inc. สำหรับปี 2026

- Barchart: นักวิเคราะห์ 31 จาก 49 รายให้เรตติ้ง Strong Buy สำหรับหุ้น Netflix, 5 รายให้ Buy และ 13 รายให้ Hold เป้าหมายราคาสูงสุดคือ 137 USD และขอบล่างคือ 92 USD

- MarketBeat: นักวิเคราะห์ 36 จาก 51 รายให้เรตติ้ง Buy ขณะที่ 15 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 151 USD และขอบล่างคือ 95 USD

- TipRanks: นักวิเคราะห์ 27 จาก 34 รายแนะนำ Buy และ 7 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 135 USD และขอบล่างคือ 95 USD

- Stock Analysis: ผู้เชี่ยวชาญ 15 จาก 34 รายให้เรตติ้ง Strong Buy สำหรับหุ้น Netflix, 12 รายให้ Buy และ 7 รายให้ Hold เป้าหมายราคาสูงสุดคือ 150 USD และขอบล่างคือ 95 USD

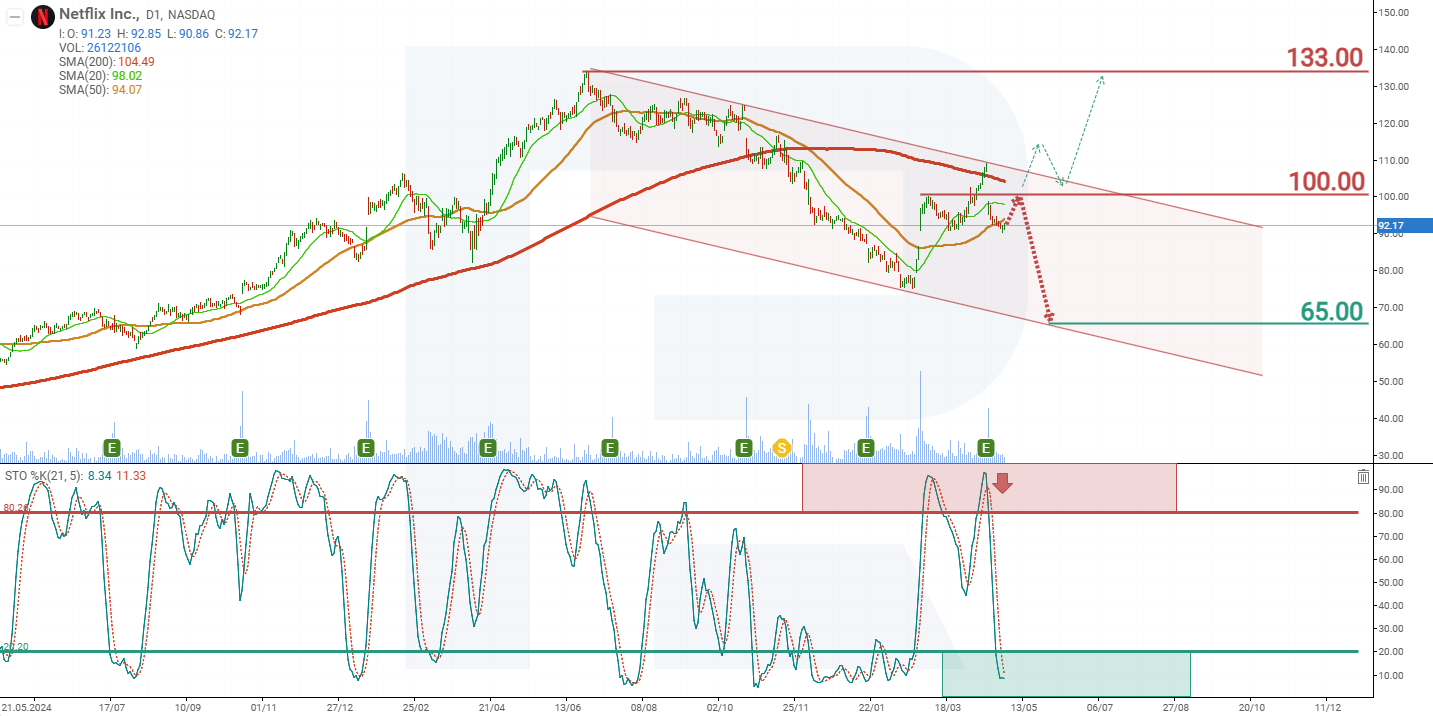

การคาดการณ์ราคาหุ้น Netflix, Inc. สำหรับปี 2026

ในเดือนพฤศจิกายน 2025 หุ้น Netflix บนกรอบเวลารายวันหลุดต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน และยังคงซื้อขายต่ำกว่าระดับดังกล่าวนับตั้งแต่นั้น ซึ่งบ่งชี้ว่าแนวโน้มขาลงยังคงครอบงำ การปรับตัวลงถูกกระตุ้นจากความตั้งใจของบริษัทในการเข้าซื้อ Warner Bros. เนื่องจากดีลดังกล่าวหมายถึงค่าใช้จ่ายจำนวนมาก แม้ในระยะยาวอาจช่วยเสริมสถานะการแข่งขันของ Netflix ได้ การยกเลิกธุรกรรมในเวลาต่อมาได้รับการตอบรับเชิงบวกจากนักลงทุนในช่วงแรก อย่างไรก็ตาม ขณะนี้ Warner Bros. กำลังจะอยู่ภายใต้การควบคุมของ Paramount ซึ่งหมายถึงการแข่งขันที่รุนแรงขึ้นและอาจกดดัน Netflix ในระยะยาว

ด้วยเหตุนี้ แม้จะมีการฟื้นตัวระยะสั้น หุ้น NFLX ยังคงอยู่ต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ซึ่งเปิดโอกาสให้เกิด downside เพิ่มเติม ขณะเดียวกัน ตัวชี้วัด Stochastic อยู่ในเขต oversold ซึ่งส่งสัญญาณถึงความเป็นไปได้ของการรีบาวด์เชิงแก้ไขในระยะสั้น จากพลวัตราคาปัจจุบันของหุ้น NFLX สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

การคาดการณ์หลักสำหรับหุ้น NFLX สมมติว่าราคาจะทดสอบแนวต้านที่ 100 USD จากนั้นถูกปฏิเสธและปรับตัวลงสู่ 65 USD

มุมมองเชิงบวกสำหรับหุ้น NFLX สมมติว่าราคาทะลุแนวต้านที่ 100 USD ในกรณีนี้ หุ้น NFLX อาจปรับตัวขึ้นสู่จุดสูงสุดในอดีตที่ 133 USD

ความเสี่ยงในการลงทุนในหุ้น Netflix, Inc.

การลงทุนในหุ้น Netflix มีความเสี่ยงและความท้าทายที่อาจเกิดขึ้นกับบริษัท ซึ่งรวมถึง:

- ต้นทุนคอนเทนต์: การผลิตคอนเทนต์ออริจินัลคุณภาพสูงต้องใช้เงินลงทุนจำนวนมาก ต้นทุนที่สูงขึ้นอาจส่งผลกระทบต่อความสามารถในการทำกำไรของบริษัท

- ความอิ่มตัวของตลาด – จำนวนสมาชิกอาจชะลอตัวในประเทศที่มีอัตราการใช้บริการสตรีมมิ่งสูง

- ปฏิกิริยาของผู้ใช้ต่อโฆษณา: แม้ว่าปัจจุบันผู้ใช้จะยอมรับโฆษณาและสมัครแพ็กเกจที่มีโฆษณาได้ แต่หากทัศนคติของผู้ใช้เปลี่ยนไป อาจส่งผลกระทบอย่างมีนัยสำคัญต่อสถานะทางการเงินของบริษัท

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้