Johnson & Johnson ปรับเพิ่มคาดการณ์ผลประกอบการปี 2026 หุ้น JNJ จะขึ้นไปถึง 250 USD ได้หรือไม่?

ผลประกอบการไตรมาส 1 ปี 2026 ของ Johnson & Johnson ยืนยันถึงความแข็งแกร่งของธุรกิจ การเติบโตที่แข็งแกร่งของยาที่เพิ่งเปิดตัวใหม่ และมุมมองเชิงบวกของฝ่ายบริหารต่อปีงบการเงิน 2026 ภายใต้ปัจจัยดังกล่าว การวิเคราะห์ทางเทคนิคชี้ให้เห็นว่าการปรับฐานในปัจจุบันอาจใกล้สิ้นสุดลงแล้ว และหุ้น JNJ มีโอกาสปรับตัวขึ้นสู่ระดับ 250 USD และสูงกว่านั้นได้

Johnson & Johnson (NYSE: JNJ) รายงานรายได้ไตรมาส 4 ปี 2025 ที่ 24.6 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 9.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ซึ่งอยู่ที่ประมาณ 24.1 พันล้านดอลลาร์สหรัฐ กำไรสุทธิรวม 2.42 พันล้านดอลลาร์สหรัฐ โดยมีกำไรต่อหุ้น (EPS) 2.46 ดอลลาร์สหรัฐ สอดคล้องกับความคาดหวังของตลาด ปัจจัยขับเคลื่อนการเติบโตที่สำคัญ ได้แก่ ยอดขายที่แข็งแกร่งในกลุ่มยารักษาโรคและอุปกรณ์การแพทย์ โดยเฉพาะยามะเร็งและเทคโนโลยีทางการแพทย์

บริษัทคาดการณ์รายได้ปี 2026 ที่ประมาณ 100.5 พันล้านดอลลาร์สหรัฐ คิดเป็นการเพิ่มขึ้น 5.7–6.7% จากปี 2025 โดยคาดว่า EPS (ปรับปรุงแล้ว) จะอยู่ที่ราว 11.53 ดอลลาร์สหรัฐ

โดยรวมแล้ว J&J ยังคงเดินหน้ากลยุทธ์การเติบโตผ่านนวัตกรรมและประสิทธิภาพในการดำเนินงาน ซึ่งสะท้อนจากผลประกอบการที่แข็งแกร่งและความมั่นใจต่ออนาคต หลังการรายงานผล หุ้น JNJ ยังคงปรับตัวขึ้น ทำสถิติสูงสุดใหม่ตลอดกาล

บทความนี้นำเสนอการวิเคราะห์รายงานรายไตรมาสของ Johnson & Johnson การวิเคราะห์ทางเทคนิคและปัจจัยพื้นฐานของหุ้น JNJ และการคาดการณ์หุ้นของบริษัทในปี 2026 นอกจากนี้ยังสำรวจโมเดลธุรกิจ แหล่งรายได้ และการคาดการณ์จากผู้เชี่ยวชาญสำหรับหุ้น Johnson & Johnson ในปี 2026

เกี่ยวกับ Johnson & Johnson

ก่อตั้งขึ้นในปี 1886 ในประเทศสหรัฐอเมริกา Johnson & Johnson เป็นผู้ผลิตผลิตภัณฑ์ทางการแพทย์ ยา และผลิตภัณฑ์เกี่ยวกับสุขภาพ รวมถึงสินค้าดูแลส่วนบุคคลและอุปกรณ์ทางการแพทย์ บริษัทมีแบรนด์ที่เป็นที่รู้จักทั่วโลก เช่น Band-Aid, Neutrogena, Tylenol และอื่น ๆ J&J เข้าจดทะเบียนในตลาดหลักทรัพย์ในปี 1944 และปัจจุบันเป็นหนึ่งในบริษัทด้านสุขภาพที่ใหญ่ที่สุดในโลก

รูปแบบธุรกิจของ Johnson & Johnson

Johnson & Johnson เป็นหนึ่งในบริษัทที่ใหญ่ที่สุดของโลกในภาคธุรกิจดูแลสุขภาพและสินค้าอุปโภคบริโภค มีโมเดลธุรกิจที่หลากหลาย โดยจำหน่ายผลิตภัณฑ์ใน 3 กลุ่มหลัก:

- กลุ่มเภสัชกรรม (Pharmaceutical Segment): แหล่งรายได้หลักมาจากการจำหน่ายยาตามใบสั่งแพทย์ โดยเน้นในด้านโรคมะเร็ง ภูมิคุ้มกันวิทยา ประสาทวิทยา โรคติดเชื้อ หัวใจและหลอดเลือด เมตาบอลิซึม และวัคซีน

- กลุ่มอุปกรณ์ทางการแพทย์ (Medical Devices Segment): รายได้หลักมาจากการขายอุปกรณ์และเครื่องมือแพทย์ ครอบคลุมด้านการผ่าตัด ศัลยกรรมกระดูก การรักษาแบบแทรกแซง และการผ่าตัดตา

- กลุ่มผลิตภัณฑ์สุขภาพผู้บริโภค (Consumer Health Segment): รายได้หลักมาจากการขายผลิตภัณฑ์สุขภาพและดูแลส่วนบุคคล เช่น สกินแคร์ ผลิตภัณฑ์สำหรับเด็ก ผลิตภัณฑ์ดูแลช่องปาก อาหารเสริม และยาที่ไม่ต้องใช้ใบสั่งแพทย์

โมเดลธุรกิจของ Johnson & Johnson มุ่งเน้นที่การกระจายรายได้จากทั้ง 3 กลุ่ม ซึ่งช่วยให้บริษัทมีรายได้ไม่เพียงแค่จากการขายยา แต่ยังรวมถึงอุปกรณ์ทางการแพทย์ด้วย

กลุ่มผู้บริโภคยังเป็นองค์ประกอบสำคัญในการกระจายรายได้ เนื่องจากเป็นผลิตภัณฑ์ที่ขายให้แก่ประชาชนทั่วไปโดยไม่ต้องมีใบสั่งแพทย์

รายงานผลประกอบการไตรมาสที่ 2 ปี 2024 ของ Johnson & Johnson

Johnson & Johnson เผยแพร่รายงานผลประกอบการไตรมาส 2 ปี 2024 เมื่อวันที่ 17 กรกฎาคม 2024 โดยนอกจากจะแสดงตัวเลขทางการเงินหลักแล้ว บริษัทยังเปิดเผยข้อมูลแยกตามกลุ่มธุรกิจ ได้แก่ Innovative Medicine (ครอบคลุมยารักษาโรค ผลิตภัณฑ์สุขภาพ และสินค้าดูแลส่วนบุคคล) และ MedTech (ครอบคลุมอุปกรณ์และเครื่องมือแพทย์) โดยมีตัวเลขเปรียบเทียบกับช่วงเวลาเดียวกันของปีก่อนดังนี้ (https://www.investor.jnj.com/financials/quarterly-results/default.aspx)

- รายได้: 22.45 พันล้านดอลลาร์สหรัฐ (+4.3%)

- กำไรสุทธิ: 4.68 พันล้านดอลลาร์สหรัฐ (−12.8%)

- กำไรต่อหุ้น (EPS): 2.82 ดอลลาร์สหรัฐ (+10.2%)

- รายได้กลุ่ม Innovative Medicine: 14.49 พันล้านดอลลาร์สหรัฐ (+5.5%)

- สหรัฐอเมริกา: 8.51 พันล้านดอลลาร์สหรัฐ (+8.9%)

- ต่างประเทศ: 5.98 พันล้านดอลลาร์สหรัฐ (+1.1%)

- รายได้กลุ่ม MedTech: 7.96 พันล้านดอลลาร์สหรัฐ (+2.2%)

- สหรัฐอเมริกา: 4.05 พันล้านดอลลาร์สหรัฐ (+5.7%)

- ต่างประเทศ: 3.89 พันล้านดอลลาร์สหรัฐ (−1.3%)

ฝ่ายบริหารของ Johnson & Johnson ให้ความเห็นว่าผลประกอบการไตรมาส 2 ปี 2024 นั้นแข็งแกร่ง โดยเฉพาะอย่างยิ่ง Joaquin Duato ประธานกรรมการและซีอีโอ ระบุว่าตัวเลขในไตรมาสที่สองสะท้อนถึงความมุ่งมั่นอย่างต่อเนื่องของบริษัทในการพัฒนานวัตกรรมทางการแพทย์ยุคใหม่ ซึ่งช่วยผลักดันยอดขายและปรับปรุงกำไรต่อหุ้นจากการดำเนินงาน บริษัทมีพอร์ตโฟลิโอผลิตภัณฑ์ที่แข็งแกร่ง การควบรวม Shockwave ที่มีประสิทธิภาพ และการขยายสายผลิตภัณฑ์ด้านเภสัชกรรมอย่างต่อเนื่อง ทำให้มีรากฐานที่มั่นคงสำหรับการเติบโตทั้งในระยะสั้นและระยะยาว

บริษัทได้ออกแนวโน้มเชิงบวกสำหรับปี 2024 โดยคาดว่ารายได้จะเติบโตต่อเนื่องในกลุ่มธุรกิจหลักทั้งสอง ได้แก่ Innovative Medicine และ MedTech

Johnson & Johnson คาดการณ์ว่ารายได้รวมทั้งปีจะอยู่ระหว่าง 89.30 ถึง 90.30 พันล้านดอลลาร์สหรัฐ คิดเป็นการเติบโตปีต่อปีที่ 4.0–5.0% และคาดการณ์กำไรต่อหุ้นอยู่ที่ 10.70 ถึง 10.80 ดอลลาร์สหรัฐ เพิ่มขึ้น 2.5–3.5% เมื่อเทียบกับปี 2023

ฝ่ายบริหารของบริษัทเน้นย้ำว่าบริษัทอยู่ในสถานะที่แข็งแกร่งสำหรับการเติบโตในระยะยาว โดยได้รับแรงสนับสนุนจากพอร์ตผลิตภัณฑ์ที่หลากหลายและการลงทุนอย่างต่อเนื่องในนวัตกรรม

รายงานผลประกอบการไตรมาส 3 ปี 2024 ของ Johnson & Johnson

เมื่อวันที่ 15 ตุลาคม 2024 Johnson & Johnson ได้เผยแพร่ผลประกอบการไตรมาส 3 ซึ่งแสดงให้เห็นว่ารายได้ยังคงเติบโตเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2023 โดยตัวเลขสำคัญมีดังนี้

(https://www.investor.jnj.com/financials/quarterly-results/default.aspx):

- รายได้: 22.47 พันล้านดอลลาร์สหรัฐ (+5.2%)

- กำไรสุทธิ: 2.69 พันล้านดอลลาร์สหรัฐ (−37.5%)

- กำไรต่อหุ้น (EPS): 2.42 ดอลลาร์สหรัฐ (−9.0%)

- รายได้จากกลุ่ม Innovative Medicine: 14.58 พันล้านดอลลาร์สหรัฐ (+4.9%)

- สหรัฐอเมริกา: 8.87 พันล้านดอลลาร์สหรัฐ (+7.5%)

- ต่างประเทศ: 5.70 พันล้านดอลลาร์สหรัฐ (+1.2%)

- รายได้จากกลุ่ม MedTech: 7.89 พันล้านดอลลาร์สหรัฐ (+7.1%)

- สหรัฐอเมริกา: 4.03 พันล้านดอลลาร์สหรัฐ (+5.7%)

- ต่างประเทศ: 3.85 พันล้านดอลลาร์สหรัฐ (+3.9%)

Joaquin Duato ระบุว่าผลประกอบการไตรมาส 3 สะท้อนถึงความแข็งแกร่งของรูปแบบธุรกิจที่หลากหลายของบริษัท และแสดงให้เห็นถึงความมุ่งมั่นของ Johnson & Johnson ในการขับเคลื่อนนวัตกรรมด้านการดูแลสุขภาพ โดยเขาเน้นย้ำถึงความก้าวหน้าในการพัฒนาการรักษาโรคที่ยังขาดแคลนทางเลือก ซึ่งช่วยเสริมตำแหน่งของบริษัทในฐานะผู้นำด้านการเติบโตอย่างยั่งยืน

คำแถลงผลประกอบการยังกล่าวถึงความคืบหน้าในการขยายพอร์ตผลิตภัณฑ์ ซึ่งรวมถึง:

การอนุมัติ TREMFYA สำหรับการรักษาโรคลำไส้อักเสบชนิดลำไส้ใหญ่ (ulcerative colitis)

การใช้ RYBREVANT ร่วมกับ LAZCLUZE สำหรับรักษามะเร็งปอดชนิดเซลล์ไม่เล็ก (non-small cell lung cancer)

การยื่นขอสิทธิบัตรสำหรับระบบหุ่นยนต์ศัลยกรรมอเนกประสงค์ OTTAVA

การลดลงของกำไรสุทธิเกิดจากค่าใช้จ่ายด้านการวิจัยและพัฒนาแบบครั้งเดียว ซึ่งเกี่ยวข้องกับการซื้อสิทธิในผลงานวิจัยของ M-Wave

รายงานผลประกอบการไตรมาส 4 ปี 2024 ของ Johnson & Johnson

เมื่อวันที่ 22 มกราคม 2025 Johnson & Johnson เผยแพร่ผลประกอบการไตรมาสที่ 4 ปี 2024 ซึ่งดีกว่าที่คาดการณ์ไว้ แม้ว่าตัวชี้วัดหลักจะแสดงแนวโน้มที่หลากหลาย (https://www.investor.jnj.com/financials/quarterly-results/default.aspx):

- รายได้: 22.52 พันล้านดอลลาร์สหรัฐ (+5.3%)

- กำไรสุทธิ: 3.43 พันล้านดอลลาร์สหรัฐ (–17.5%)

- กำไรต่อหุ้น (EPS): 2.04 ดอลลาร์สหรัฐ (–10.9%)

- รายได้จากกลุ่ม Innovative Medicine: 14.33 พันล้านดอลลาร์สหรัฐ (+4.4%)

- สหรัฐฯ: 8.97 พันล้านดอลลาร์สหรัฐ (+11.1%)

- ต่างประเทศ: 5.35 พันล้านดอลลาร์สหรัฐ (–5.1%)

- รายได้จากกลุ่ม MedTech: 8.18 พันล้านดอลลาร์สหรัฐ (+6.7%)

- สหรัฐฯ: 4.22 พันล้านดอลลาร์สหรัฐ (+7.6%)

- ต่างประเทศ: 3.96 พันล้านดอลลาร์สหรัฐ (+5.8%)

Joaquin Duato อธิบายว่าปี 2024 เป็น "ปีแห่งการเปลี่ยนแปลง" สำหรับ Johnson & Johnson โดยเน้นถึงการเติบโตที่แข็งแกร่งและความคืบหน้าอย่างรวดเร็วของพอร์ตผลิตภัณฑ์ของบริษัท J&J มียอดขายรวมทั้งปีอยู่ที่ 88.80 พันล้านดอลลาร์สหรัฐ และ EPS ที่ 9.98 ดอลลาร์สหรัฐ ซึ่งแสดงถึงการเติบโตเมื่อเทียบกับปี 2023 แม้จะต่ำกว่าที่เคยคาดการณ์ไว้ในรายงานไตรมาสที่ 2 ปี 2024 เล็กน้อย

การลดลงของกำไรสุทธิในไตรมาสนี้มีสาเหตุมาจากต้นทุนที่เพิ่มขึ้นที่เกี่ยวข้องกับการเข้าซื้อกิจการ การดำเนินงาน ความผันผวนของอัตราแลกเปลี่ยน และค่าใช้จ่ายในการชำระคดีทางกฎหมาย

สำหรับปี 2025 บริษัทได้ให้แนวโน้มที่ระมัดระวัง โดยคาดว่ายอดขายจะอยู่ในช่วง 89.20 ถึง 90.00 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำกว่าที่นักวิเคราะห์คาดไว้ที่ 91.04 พันล้านดอลลาร์สหรัฐ คาดว่า EPS ที่ปรับปรุงแล้วจะอยู่ที่ 10.50–10.70 ดอลลาร์สหรัฐ ซึ่งสอดคล้องกับการคาดการณ์ของตลาด

หลังจากการเปิดเผยรายงานผลประกอบการ ราคาหุ้น J&J ลดลง ซึ่งน่าจะเกิดจากการคาดการณ์ยอดขายปี 2025 ที่ระมัดระวัง

รายงานไตรมาสที่ 1 ปี 2025 ของ Johnson & Johnson

เมื่อวันที่ 15 เมษายน 2025 Johnson & Johnson ได้เผยแพร่รายงานผลประกอบการไตรมาส 1 ปี 2025 ซึ่งผลลัพธ์ออกมาดีกว่าที่ตลาดคาดการณ์ไว้ โดยมีตัวเลขสำคัญเมื่อเทียบกับไตรมาสเดียวกันของปี 2024 ดังนี้ (https://www.investor.jnj.com/financials/quarterly-results/default.aspx)

- รายได้: 21.89 พันล้านดอลลาร์สหรัฐ (+2.4%)

- กำไรสุทธิ: 6.71 พันล้านดอลลาร์สหรัฐ (+1.9%)

- กำไรต่อหุ้น (EPS): 2.77 ดอลลาร์สหรัฐ (+2.2%)

- รายได้จากกลุ่ม Innovative Medicine: 13.87 พันล้านดอลลาร์สหรัฐ (+2.3%)

- สหรัฐฯ: 8.09 พันล้านดอลลาร์สหรัฐ (+6.3%)

- ต่างประเทศ: 5.78 พันล้านดอลลาร์สหรัฐ (–2.9%)

- รายได้จากกลุ่ม MedTech: 8.02 พันล้านดอลลาร์สหรัฐ (+2.5%)

- สหรัฐฯ: 4.21 พันล้านดอลลาร์สหรัฐ (+5.1%)

- ต่างประเทศ: 3.81 พันล้านดอลลาร์สหรัฐ (–0.2%)

บริษัทสามารถทำผลงานได้ดีเกินความคาดหมายของ Wall Street ทั้งในด้าน EPS และรายได้ การเติบโตอย่างมั่นคงของทั้งกลุ่ม Innovative Medicine และ MedTech สนับสนุนผลงานโดยรวม Johnson & Johnson แสดงให้เห็นถึงความยืดหยุ่นเชิงกลยุทธ์และประสิทธิภาพในการดำเนินงานแม้จะเผชิญกับความท้าทาย เช่น การแข่งขันจากยาชีววัตถุคล้ายคลึง (biosimilars) ของ Stelara และแรงกดดันทางเศรษฐกิจมหภาคในตลาดหลัก

บริษัทเดินหน้าขยายพอร์ตผลิตภัณฑ์ผ่านการเข้าซื้อกิจการเชิงกลยุทธ์ โดยการซื้อกิจการ Intra-Cellular Therapies มูลค่า 14.6 พันล้านดอลลาร์สหรัฐกำลังใกล้จะเสร็จสมบูรณ์ ซึ่งจะช่วยเสริมความแข็งแกร่งให้กับตำแหน่งของ J&J ในด้านประสาทวิทยา (neurology)

นอกจากนี้ บริษัทยังมีความคืบหน้าในการพัฒนาผลิตภัณฑ์ใหม่ ๆ เช่น การอนุมัติ TREMFYA สำหรับรักษาโรค Crohn และผลการทดลองทางคลินิกที่ดีของ RYBREVANT สำหรับมะเร็งปอด อีกทั้งยังได้เริ่มทดลองทางคลินิกของระบบหุ่นยนต์ศัลยกรรม OTTAVA ซึ่งอาจทำให้ J&J กลายเป็นคู่แข่งสำคัญของผู้นำตลาดในเทคโนโลยีการแพทย์ เช่น Intuitive Surgical

ในแง่การเงิน Johnson & Johnson ยังคงมีความมั่นคงสูง โดยบริษัทได้เพิ่มเงินปันผลรายไตรมาสเป็น 1.30 ดอลลาร์สหรัฐต่อหุ้น ซึ่งถือเป็นปีที่ 63 ติดต่อกันที่มีการเพิ่มเงินปันผล นอกจากนี้บริษัทยังปรับเพิ่มคาดการณ์รายได้ทั้งปี 2025 เป็นช่วง 91.0 – 91.8 พันล้านดอลลาร์สหรัฐ โดยสะท้อนผลกระทบจากภาษีนำเข้าราว 400 ล้านดอลลาร์สหรัฐ และผลจากการเข้าซื้อ Intra-Cellular Therapies ที่กำลังจะเสร็จสิ้น

อย่างไรก็ตาม บริษัทยังคงเผชิญกับความท้าทายบางประการ เช่น ความเสี่ยงทางกฎหมายเกี่ยวกับผลิตภัณฑ์ที่มีส่วนประกอบของแป้งฝุ่น และรายได้ที่ลดลงจาก Stelara เนื่องจากการแข่งขันที่รุนแรงจาก biosimilars

รายงานผลประกอบการไตรมาส 2 ปี 2025 ของ Johnson & Johnson

Johnson & Johnson ได้เผยแพร่รายงานผลประกอบการไตรมาสที่ 2 ของปี 2025 เมื่อวันที่ 16 กรกฎาคม 2025 ซึ่งได้ผลประกอบการที่ดีกว่าคาดการณ์ของตลาดอีกครั้ง ตัวชี้วัดสำคัญมีดังนี้ เมื่อเทียบกับไตรมาสที่ 2 ของปี 2024 (https://www.investor.jnj.com/financials/quarterly-results/default.aspx):

- รายได้: 23.74 พันล้าน USD (+5.8%)

- กำไรสุทธิ: 5.54 พันล้าน USD (+18.2%)

- กำไรต่อหุ้น (EPS): 2.77 USD (−1.8%)

- รายได้ – ยารักษาโรคใหม่: 15.20 พันล้าน USD (+4.9%)

- สหรัฐอเมริกา: 9.16 พันล้าน USD (+7.6%)

- ส่วนที่เหลือของโลก: 6.04 พันล้าน USD (+1.0%)

- รายได้ – MedTech: 8.54 พันล้าน USD (+7.3%)

- สหรัฐอเมริกา: 4.38 พันล้าน USD (+8.0%)

- ส่วนที่เหลือของโลก: 4.16 พันล้าน USD (+6.7%)

Johnson & Johnson ทำผลงานแข็งแกร่งในไตรมาส 2 ปี 2025 สูงกว่าคาดของตลาด รายได้อยู่ที่ 23.7 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 5.8% เมื่อเทียบรายปี ขณะที่ EPS แบบปรับปรุงแตะ 2.77 ดอลลาร์สหรัฐ สูงกว่าที่นักวิเคราะห์คาดอย่างมีนัยสำคัญ ฝ่ายบริหารระบุว่าทั้งกลุ่ม Innovative Medicine และ MedTech เติบโตอย่างมั่นคง ผลิตภัณฑ์สายมะเร็งและหัวใจและหลอดเลือดทำได้ดีเป็นพิเศษ โดย Darzalex ทำได้เกินคาดอีกครั้ง สร้างยอดขาย 3.54 พันล้านดอลลาร์สหรัฐ (+22%) ขณะที่ฝ่าย MedTech ขยายตัวต่อเนื่องจากไฟฟ้าสรีรวิทยาหัวใจและศัลยกรรมหัวใจและหลอดเลือด ทำให้เติบโตเลขสองหลัก

ปัจจัยบวกสำคัญคือการคาดการณ์ต้นทุนภาษีศุลกากรที่ลดลงครึ่งหนึ่ง จาก 400 ล้านดอลลาร์สหรัฐ เหลือ 200 ล้านดอลลาร์สหรัฐ เนื่องจากความตึงเครียดทางการค้าผ่อนคลาย Johnson & Johnson นำเงินออมนั้นไปลงทุนด้านวิจัยและพัฒนาและการขยายพอร์ตผลิตภัณฑ์ สะท้อนการจัดสรรเงินทุนอย่างรอบคอบและยุทธศาสตร์ระยะยาวที่ชัดเจน ผลของค่าเงินที่เอื้ออำนวยยังช่วยหนุนรายได้เพิ่มเติม

บริษัทเดินหน้ารุกหนักในสายมะเร็ง ตั้งเป้ารายได้ 50 พันล้านดอลลาร์สหรัฐจากพื้นที่นี้ภายในปี 2030 และผลักดันนวัตกรรมใหม่ ๆ ในด้านมะเร็ง ภูมิคุ้มกัน หัวใจและหลอดเลือด และหุ่นยนต์ศัลยกรรม แนวโน้มเชิงบวกเหล่านี้ทำให้ฝ่ายบริหารปรับเพิ่มแนวโน้มปี 2025: รายได้คาดในช่วง 93.2–93.6 พันล้านดอลลาร์สหรัฐ และ EPS ระหว่าง 10.80–10.90 ดอลลาร์สหรัฐ (เดิม 10.50–10.70 ดอลลาร์สหรัฐ)

บริษัทไม่ได้ให้แนวโน้มเฉพาะสำหรับไตรมาส 3 ปี 2025 แต่โทนโดยรวมที่มองโลกในแง่ดีและการปรับเพิ่มแนวโน้มทั้งปีบ่งชี้โมเมนตัมการเติบโตที่ยั่งยืน นักวิเคราะห์คาด EPS ไตรมาส 3 ปี 2025 ราว 2.75 ดอลลาร์สหรัฐ และรายได้ประมาณ 23.17 พันล้านดอลลาร์สหรัฐ โดยคาดหวังสูงต่อสายผลิตภัณฑ์ใหม่ และการขยายตัวต่อเนื่องของกลุ่ม MedTech และ Innovative Medicine

ผลประกอบการไตรมาส 3 ปี 2025 ของบริษัท Johnson & Johnson

เมื่อวันที่ 14 ตุลาคม 2025 Johnson & Johnson เผยผลประกอบการไตรมาส 3 ปี 2025 ตัวเลขสำคัญเทียบกับไตรมาส 3 ปี 2024 มีดังนี้ (https://www.investor.jnj.com/financials/quarterly-results/default.aspx):

- รายได้: 23.99 พันล้านดอลลาร์สหรัฐ (+6.8%)

- กำไรสุทธิ: 6.80 พันล้านดอลลาร์สหรัฐ (+15.7%)

- กำไรต่อหุ้น: 2.80 ดอลลาร์สหรัฐ (+15.7%)

- รายได้ Innovative Medicine: 15.56 พันล้านดอลลาร์สหรัฐ (+6.8%)

- สหรัฐฯ: 9.40 พันล้านดอลลาร์สหรัฐ (+6.0%)

- นอกสหรัฐฯ: 6.16 พันล้านดอลลาร์สหรัฐ (+7.9%)

- รายได้ MedTech: 8.43 พันล้านดอลลาร์สหรัฐ (+6.8%)

- สหรัฐฯ: 4.31 พันล้านดอลลาร์สหรัฐ (+6.6%)

- นอกสหรัฐฯ: 4.12 พันล้านดอลลาร์สหรัฐ (+7.0%)

ผลประกอบการไตรมาส 3 ปี 2025 ของ Johnson & Johnson เอาชนะความคาดหวังของนักวิเคราะห์ รายได้รวม 23.99 พันล้านดอลลาร์สหรัฐ สูงกว่าที่ตลาดคาดไว้เล็กน้อยที่ 23.79 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้น (ปรับปรุงแล้ว) อยู่ที่ 2.80 ดอลลาร์สหรัฐ สูงกว่าประมาณการที่ 2.75 ดอลลาร์สหรัฐ เช่นกัน

ยอดขายเพิ่มขึ้นในทุกกลุ่มธุรกิจหลัก ในกลุ่ม Innovative Medicine การเติบโตขับเคลื่อนหลักโดยการรักษาด้านมะเร็งวิทยาและประสาทวิทยา โดยมีผลงานแข็งแกร่งจาก Darzalex, Carvykti, Erleada, Rybrevant/Lazcluze และ Spravato (สำหรับการรักษาภาวะซึมเศร้า) ยอดขาย Stelara และ Imbruvica ลดลง ส่วนหนึ่งจากการแข่งขันไบโอซิมิลาร์ราคาต่ำกว่าและการเปลี่ยนแปลงในโครงการ Medicare ตามข้อมูลของบริษัท การสูญเสียสิทธิ์ผูกขาดของ Stelara ลดการเติบโตโดยรวมลงประมาณ 10.7 จุดเปอร์เซ็นต์ โดย Darzalex เพียงตัวเดียวสร้างยอดขาย 3.67 พันล้านดอลลาร์สหรัฐในไตรมาสนี้

ในกลุ่ม MedTech การเติบโตได้รับแรงหนุนจากอุปกรณ์รักษาภาวะหัวใจเต้นผิดจังหวะ (Biosense Webster) เทคโนโลยีหัวใจและหลอดเลือด (Abiomed, Shockwave) ไหมเย็บแผลผ่าตัด และเครื่องมือจักษุวิทยา การเติบโตที่เร็วที่สุดอยู่ในแผนก Cardiovascular และ Vision

บริษัทปรับเพิ่มคาดการณ์รายได้ทั้งปีเป็น 93.5–93.9 พันล้านดอลลาร์สหรัฐ (ค่ากลาง: 93.7 พันล้านดอลลาร์สหรัฐ) และคงคาดการณ์กำไรต่อหุ้น (EPS) ไว้ที่ 10.80–10.90 ดอลลาร์สหรัฐ การแปลงค่าเงินที่เอื้ออำนวยยังช่วยหนุนเพิ่มเติม โดยเพิ่มรายได้ราว 1.4% ในไตรมาสนี้

Johnson & Johnson ยังประกาศแผนแยกธุรกิจออร์โธปิดิกส์ DePuy Synthes ออกไปเป็นบริษัทอิสระภายใน 18–24 เดือน การเคลื่อนไหวนี้จะทำให้บริษัทสามารถมุ่งเน้นไปยังธุรกิจที่เติบโตสูงกว่า รวมถึง มะเร็งวิทยา ภูมิคุ้มกันวิทยา ประสาทวิทยา การดูแลหัวใจและหลอดเลือด ศัลยกรรม และจักษุวิทยา

ผลประกอบการไตรมาส 4 ปี 2025 ของ Johnson & Johnson

Johnson & Johnson รายงานผลประกอบการไตรมาส 4 ปี 2025 เมื่อวันที่ 21 มกราคม 2026 โดยตัวเลขสำคัญเทียบกับไตรมาส 4 ปี 2024 มีดังนี้ (https://www.investor.jnj.com/financials/quarterly-results/default.aspx):

- รายได้: 24.56 พันล้านดอลลาร์สหรัฐ (+9.1%)

- กำไรสุทธิ: 6.01 พันล้านดอลลาร์สหรัฐ (+21.5%)

- กำไรต่อหุ้น (EPS): 2.46 ดอลลาร์สหรัฐ (+20.6%)

- รายได้ Innovative Medicine: 15.76 พันล้านดอลลาร์สหรัฐ (+10.0%)

- สหรัฐฯ: 9.68 พันล้านดอลลาร์สหรัฐ (+7.9%)

- ส่วนที่เหลือของโลก: 6.07 พันล้านดอลลาร์สหรัฐ (+13.4%)

- รายได้ MedTech: 8.80 พันล้านดอลลาร์สหรัฐ (+7.5%)

- สหรัฐฯ: 4.51 พันล้านดอลลาร์สหรัฐ (+6.6%)

- ส่วนที่เหลือของโลก: 4.30 พันล้านดอลลาร์สหรัฐ (+8.5%)

สำหรับไตรมาส 4 ปี 2025 Johnson & Johnson ทำรายได้สูงกว่าคาดการณ์ แม้ว่ากำไรต่อหุ้น (EPS) จะออกมาตามคาด รายได้รายไตรมาสรวม 24.6 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 9% เมื่อเทียบรายปี สูงกว่าประมาณการฉันทามติของนักวิเคราะห์ 400 ล้านดอลลาร์สหรัฐ แหล่งที่มาหลักของการเติบโตของรายได้มาจากกลุ่มยาและ MedTech ส่วน EPS (ปรับปรุงแล้ว) อยู่ที่ 2.46 ดอลลาร์สหรัฐ ตรงตามความคาดหวังของตลาด

ผลการดำเนินงานของบริษัทสะท้อนโมเมนตัมที่แข็งแกร่ง ยอดขายยารักษาโรคยังเติบโตต่อเนื่อง จากความต้องการสูงสำหรับยารักษามะเร็งและโรคภูมิคุ้มกันตนเองรุ่นใหม่ (เช่น Darzalex และ Tremfya) ขณะเดียวกัน แบรนด์เก่าที่ใกล้หมดอายุสิทธิบัตรเผชิญแรงกดดันจากการแข่งขันไบโอซิมิลาร์ Stelara ซึ่งเป็นยาขายดีมายาวนาน มียอดรายได้ลดลงอย่างมีนัยสำคัญ แต่ผลกระทบโดยรวมถูกชดเชยด้วยการเติบโตในกลุ่มการรักษาอื่น ๆ MedTech ก็มีส่วนช่วยรายได้อย่างมาก โดยเติบโตในระดับปานกลาง

ผู้บริหารให้คาดการณ์ปี 2026 ที่มองบวก ซึ่งสูงกว่าค่าเฉลี่ยฉันทามติของนักวิเคราะห์: Johnson & Johnson คาดว่ารายได้จะอยู่ในช่วง 100.0–100.5 พันล้านดอลลาร์สหรัฐ โดยคาดว่า EPS (ปรับปรุงแล้ว) จะอยู่ระหว่าง 11.4 ถึง 11.6 ดอลลาร์สหรัฐ ซึ่งสะท้อนเป้าหมายการเติบโต 6–7% ทั้งรายได้และกำไรเมื่อเทียบกับปี 2025 สูงกว่าประมาณการเฉลี่ยของนักวิเคราะห์ บริษัทอธิบายความมองบวกนี้จากการขยายพอร์ตยานวัตกรรม โดยเฉพาะในมะเร็งวิทยา ภูมิคุ้มกันวิทยา และกลุ่มการรักษาหลักอื่น ๆ รวมถึงการลงทุนต่อเนื่องใน R&D และการผลิต

รายงานชี้ว่าโมเดลดำเนินงานของ Johnson & Johnson ยังคงมีความยืดหยุ่น ด้วยการเติบโตของรายได้อย่างต่อเนื่องและมุมมองอนาคตที่มั่นใจ อย่างไรก็ตาม การไม่มี EPS ที่เหนือความคาดหมายอย่างมีนัยสำคัญ อาจบ่งชี้ว่าต้นทุนที่เพิ่มขึ้น (เช่น จากการเข้าซื้อกิจการหรือกิจกรรมการลงทุน) กำลังหักล้างผลสุทธิจากยอดขายที่เพิ่มขึ้น

ผลประกอบการทางการเงิน Q1 2026 ของ Johnson & Johnson

เมื่อวันที่ 14 เมษายน 2026 Johnson & Johnson รายงานผลประกอบการ Q1 2026 ตัวเลขสำคัญเมื่อเทียบกับ Q1 2025 มีดังนี้:

- รายได้: 24.06 พันล้าน USD (+9.9%)

- กำไรสุทธิ (non-GAAP): 6.61 พันล้าน USD (–1.4%)

- กำไรต่อหุ้น (non-GAAP): 2.70 USD (–2.5%)

- รายได้จาก Innovative Medicine: 15.43 พันล้าน USD (+11.2%)

- สหรัฐฯ: 8.87 พันล้าน USD (+9.6%)

- ส่วนที่เหลือของโลก: 6.56 พันล้าน USD (+13.4%)

- รายได้จาก MedTech: 8.64 พันล้าน USD (+7.7%)

- สหรัฐฯ: 4.46 พันล้าน USD (+5.9%)

- ส่วนที่เหลือของโลก: 4.18 พันล้าน USD (+9.7%)

Johnson & Johnson รายงานผลประกอบการ Q1 2026 ที่แข็งแกร่ง สูงกว่าคาดการณ์ของตลาดทั้งในด้านรายได้และกำไรที่ปรับแล้ว รายได้เพิ่มขึ้นเป็น 24.1 พันล้าน USD เพิ่มขึ้นเกือบ 10% เมื่อเทียบรายปี และสูงกว่าฉันทามติของนักวิเคราะห์ที่ 23.6 พันล้าน USD กำไรต่อหุ้นที่ปรับแล้วอยู่ที่ 2.70 USD เทียบกับคาดการณ์ที่ 2.66 USD

กลุ่ม Innovative Medicine ขยายรายได้ 11.2% โดยได้รับแรงหนุนหลักจาก Darzalex, Carvykti, Erleada, Rybrevant/Lazcluze, Tremfya และ Spravato ในขณะเดียวกัน Johnson & Johnson ยอมรับว่ากลุ่มเภสัชกรรมยังคงเผชิญแรงกดดันจากยอดขาย Stelara ที่ลดลงหลังการเปิดตัว biosimilars ตามข้อมูลจาก Reuters ยอดขาย Stelara ลดลงประมาณ 60% ในไตรมาสนี้ เหลือ 656 ล้าน USD อย่างไรก็ตาม การลดลงนี้ถูกชดเชยด้วยการเติบโตที่แข็งแกร่งของ Darzalex ซึ่งแตะ 4.0 พันล้าน USD และ Tremfya ซึ่งเพิ่มขึ้นเป็น 1.6 พันล้าน USD

กลุ่ม MedTech ก็มีส่วนสนับสนุนเชิงบวกเช่นกัน รายได้เพิ่มขึ้น 7.7% โดยมีการเติบโตเชิงปฏิบัติการที่ 4.6% การเติบโตได้รับแรงหนุนหลักจากผลิตภัณฑ์ด้านการจัดการจังหวะการเต้นของหัวใจ ธุรกิจ Abiomed และ Shockwave ภายในพอร์ต cardiovascular รวมถึงผลิตภัณฑ์ด้าน trauma

ฝ่ายบริหารปรับเพิ่มคำแนะนำทั้งปี 2026 ปัจจุบันบริษัทคาดว่ารายได้จะอยู่ในช่วง 100.3–101.3 พันล้าน USD เทียบกับช่วงก่อนหน้าที่ 100.0–101.0 พันล้าน USD และ adjusted EPS ที่ 11.45–11.65 USD เทียบกับช่วงก่อนหน้าที่ 11.43–11.63 USD แนวโน้มรายได้ที่ปรับปรุงแล้วสูงกว่าคาดการณ์เฉลี่ยของตลาดเล็กน้อย โดยรวมแล้ว รายงานนี้ยืนยันว่าโมเดลการดำเนินงานของ Johnson & Johnson ยังคงแข็งแกร่ง ผลิตภัณฑ์ใหม่ช่วยชดเชยแรงกดดันจาก Stelara และฝ่ายบริหารยังคงมั่นใจต่อปีงบการเงิน 2026 ทั้งปี

การวิเคราะห์ตัวคูณมูลค่าหลักของ Johnson & Johnson

ด้านล่างคือตัวคูณมูลค่าหลักสำหรับ Johnson & Johnson ตามผลประกอบการทางการเงิน Q1 2026 ซึ่งคำนวณด้วยราคาหุ้น 226 USD:

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 25.86 | ⬤ มูลค่าปานกลาง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 5.65 | ⬤ สำหรับบริษัทขนาดนี้ มูลค่าดูสมเหตุสมผล อย่างไรก็ตาม การชะลอตัวของการเติบโตของรายได้อาจกดดันราคาหุ้น |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 5.99 | ⬤ เมื่อรวมหนี้แล้ว บริษัทมีมูลค่าสูงกว่ารายได้ต่อปีเล็กน้อย ซึ่งยอมรับได้สำหรับธุรกิจที่มีเสถียรภาพ |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 30.59 | ⬤ ในด้านกระแสเงินสดอิสระ หุ้นไม่ได้มีราคาถูก แต่สิ่งนี้สมเหตุสมผลสำหรับบริษัทเชิงรับ |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 3.27% | ⬤ ผลตอบแทนปกติสำหรับธุรกิจที่มีเสถียรภาพ |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 17.61 | ⬤ มูลค่าค่อนข้างสูงสำหรับธุรกิจที่เติบโตเต็มที่ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 23.05 | ⬤ บนพื้นฐานกำไรจากการดำเนินงาน หุ้นซื้อขายที่ premium ค่อนข้างชัดเจน |

| P/B | ราคาต่อมูลค่าทางบัญชี | 6.70 | ⬤ ความคาดหวังการเติบโตสะท้อนอยู่ในมูลค่าแล้ว และผลประกอบการที่อ่อนแออาจกดดันหุ้น |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 19.53 | ⬤ จากกำไรที่คาดการณ์ มูลค่าดูอยู่ในระดับสบาย |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 1.01 | ⬤ ระดับหนี้ยังคงอยู่ในระดับปานกลาง ทำให้บริษัทมีความยืดหยุ่นทางการเงินเพียงพอ |

สำหรับนักลงทุนที่มองหาการปรับตัวขึ้นอย่างรวดเร็ว ราคาหุ้นปัจจุบันของ Johnson & Johnson ดูเหมือนจะสะท้อนมูลค่าค่อนข้างเต็มแล้ว ทำให้เหลือพื้นที่จำกัดสำหรับการปรับตัวขึ้นอย่างรุนแรง ที่ระดับประมาณ 226 USD ตลาดกำลังกำหนดมูลค่า premium ต่อกำไร รายได้ กำไรจากการดำเนินงาน EBITDA และส่วนของผู้ถือหุ้น

Johnson & Johnson ได้ปรับเพิ่มคำแนะนำ adjusted EPS สำหรับปี 2026 เป็น 11.55 USD ซึ่งยืนยันว่าธุรกิจยังคงมีความยืดหยุ่น อย่างไรก็ตาม บริษัทไม่ได้แสดงการเติบโตในลักษณะที่มักเกี่ยวข้องกับเรื่องราวการลงทุนเชิงรุกมากกว่า

ด้วยเหตุนี้ ปัจจุบัน JNJ ดูเหมือนจะเป็นหุ้นคุณภาพสูงที่มีมูลค่ายุติธรรม มากกว่าจะเป็นโอกาสที่มี upside สูงอย่างชัดเจน

การคาดการณ์จากผู้เชี่ยวชาญเกี่ยวกับหุ้น Johnson & Johnson สำหรับปี 2026

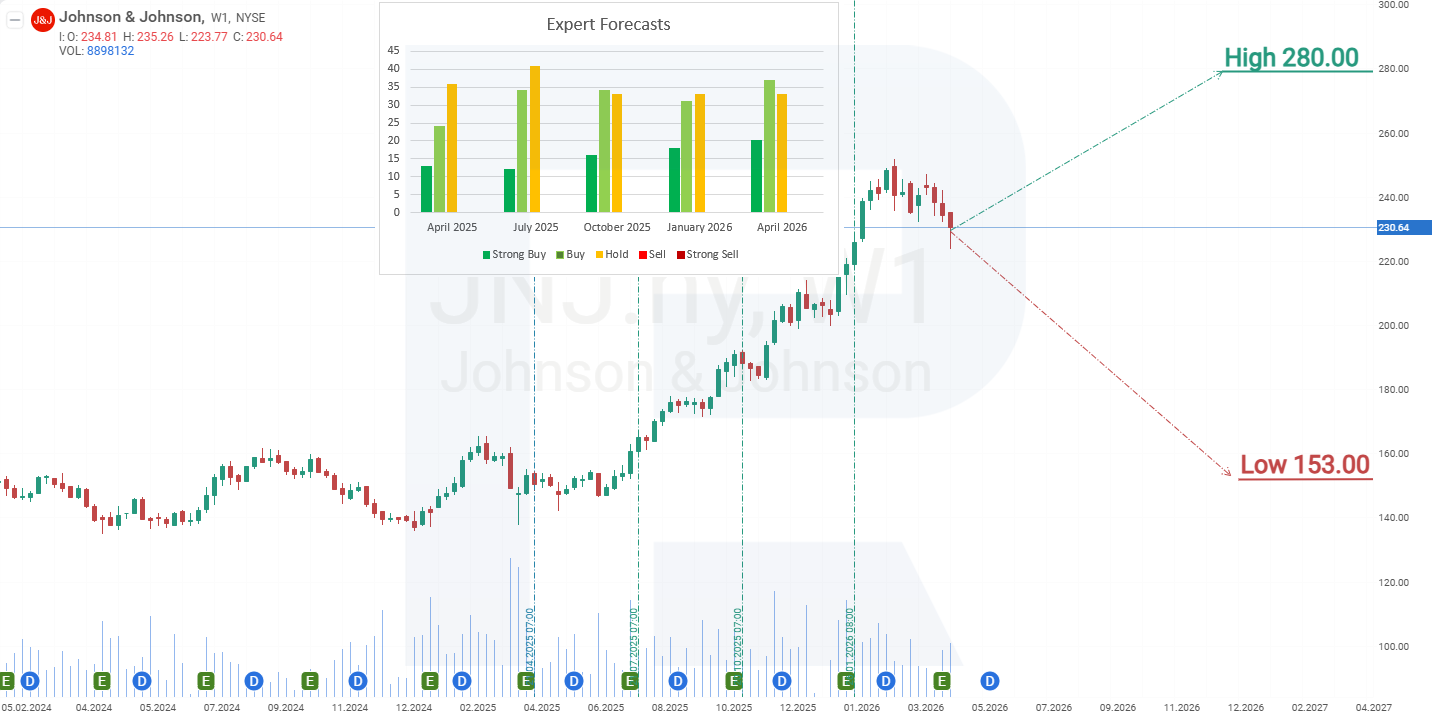

- Barchart: นักวิเคราะห์ 13 จาก 26 รายให้เรตติ้ง Strong Buy สำหรับหุ้น Johnson & Johnson, 3 รายให้ Buy และ 10 รายให้ Hold เป้าหมายราคาสูงสุดคือ 285 USD และขอบล่างคือ 165 USD

- MarketBeat: นักวิเคราะห์ 18 จาก 27 รายให้เรตติ้ง Buy ขณะที่ 9 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 285 USD และขอบล่างคือ 190 USD

- TipRanks: นักวิเคราะห์ 11 จาก 17 รายแนะนำ Buy และ 6 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 283 USD และขอบล่างคือ 240 USD

- Stock Analysis: ผู้เชี่ยวชาญ 7 จาก 20 รายให้เรตติ้ง Strong Buy สำหรับหุ้น Johnson & Johnson, 5 รายให้ Buy และ 8 รายให้ Hold เป้าหมายราคาสูงสุดคือ 280 USD และขอบล่างคือ 153 USD

ไม่มีนักวิเคราะห์รายใดแนะนำให้ขายหุ้น Johnson & Johnson

การคาดการณ์ราคาหุ้น Johnson & Johnson สำหรับปี 2026

บนกราฟรายวัน หุ้น Johnson & Johnson ซื้อขายอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ซึ่งบ่งชี้ว่าแนวโน้มโดยรวมยังคงเป็นขาขึ้น ตัวชี้วัด Stochastic ได้เข้าสู่เขต oversold ส่งสัญญาณว่าการปรับฐานปัจจุบันอาจใกล้สิ้นสุด และ JNJ อาจกลับมาปรับตัวขึ้นต่อภายในแนวโน้มขาขึ้นระยะยาว จากพฤติกรรมราคาปัจจุบันของหุ้น Johnson & Johnson สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้

การคาดการณ์หลักสำหรับหุ้น Johnson & Johnson สมมติว่าราคาทะลุแนวต้านที่ 233 USD ซึ่งจะส่งสัญญาณถึงจุดสิ้นสุดของการปรับฐานและจุดเริ่มต้นของการเคลื่อนไหวขาขึ้นรอบใหม่ เป้าหมายขาขึ้นแรกคือจุดสูงสุดในอดีตที่ 250 USD หากทะลุระดับนี้ได้ อาจเห็นการปรับตัวขึ้นต่อไปสู่ 285 USD ซึ่งสอดคล้องกับเป้าหมายสูงสุดที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้

การคาดการณ์ทางเลือกสำหรับหุ้น Johnson & Johnson บ่งชี้ถึงการปรับตัวลงต่อไปสู่เส้นค่าเฉลี่ยเคลื่อนที่ 200 วันใกล้ระดับ 200 USD ระดับนี้อาจเป็นจุดสิ้นสุดของการปรับฐานที่ลึกขึ้น ก่อนที่แนวโน้มขาขึ้นจะกลับมาดำเนินต่อไปสู่จุดสูงสุดในอดีตที่ 250 USD

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้