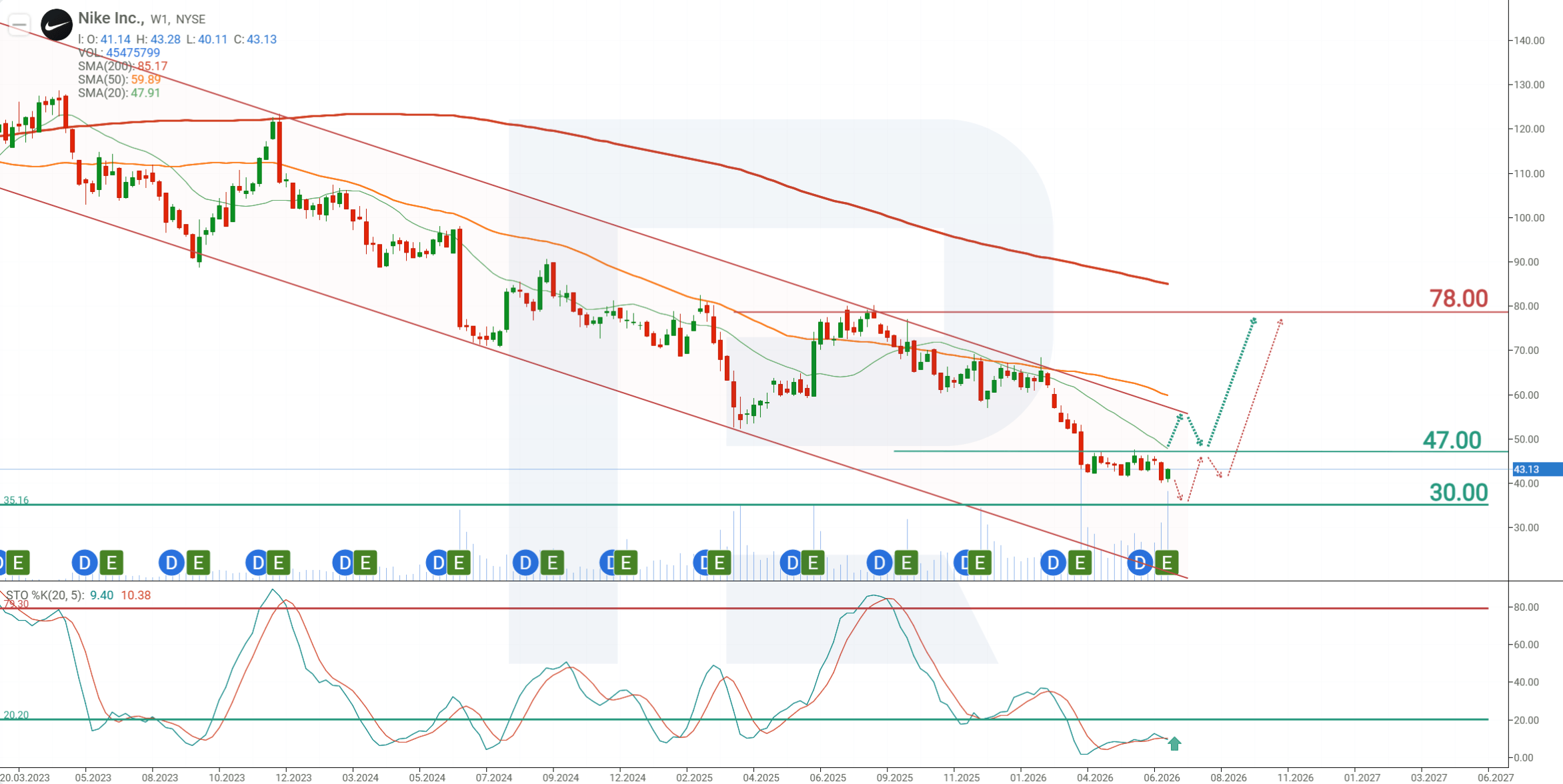

หลังการประกาศผลประกอบการ หุ้น Nike ยังมีโอกาสปรับตัวขึ้นสู่ระดับ 78 USD

Nike รายงานการเติบโตของกำไรเป็นครั้งแรกในรอบห้าไตรมาส แม้ว่าผลประกอบการที่แข็งแกร่งส่วนหนึ่งจะได้รับแรงหนุนจากการคืนภาษีนำเข้าแบบครั้งเดียว สถานการณ์พื้นฐานบ่งชี้ว่าหุ้น Nike อาจปรับตัวขึ้นสู่ระดับ 78 USD หลังจากยืนเหนือระดับ 47 USD ได้อย่างมั่นคง

Nike, Inc. (NYSE: NKE) รายงานผลประกอบการแบบผสมผสานสำหรับ Q4 ของปีการเงิน 2026 รายได้ลดลง 1% เมื่อเทียบรายปี สู่ระดับ 10.97 พันล้าน USD ขณะที่กำไรต่อหุ้นอยู่ที่ 0.72 USD โดยทั้งสองตัวเลขออกมาสูงกว่าที่ตลาดคาดการณ์ไว้ ในขณะเดียวกัน กำไรต่อหุ้นเพิ่มขึ้น 414% เมื่อเทียบรายปี และอัตรากำไรขั้นต้นขยายตัว 890 จุดพื้นฐาน สู่ระดับ 49.2%

อย่างไรก็ตาม การปรับตัวดีขึ้นอย่างมากของกำไรและอัตรากำไรขั้นต้น ส่วนใหญ่ได้รับแรงหนุนจากการคืนภาษีนำเข้าแบบครั้งเดียวมูลค่า 986 ล้าน USD หากไม่รวมผลกระทบดังกล่าว อัตรากำไรขั้นต้นจะอยู่ที่ประมาณ 40.2% ซึ่งแทบไม่เปลี่ยนแปลงจากไตรมาสที่สาม

อย่างไรก็ตาม การฟื้นตัวของธุรกิจยังคงไม่สม่ำเสมอ ยอดขายของ NIKE Direct ลดลง 7% เทียบกับการลดลง 4% ในไตรมาสที่สาม ขณะที่การลดลงของรายได้ในจีนแผ่นดินใหญ่เร่งตัวจาก 7% เป็น 12% ปัจจัยที่ช่วยชดเชยความอ่อนแอนี้คือการเติบโตของยอดขายในอเมริกาเหนือ 3% และรายได้จากช่องทางค้าส่งที่เพิ่มขึ้น 4%

หลังการประกาศผลประกอบการ หุ้น Nike ปรับตัวลง 4% ในช่วงแรก เนื่องจากนักลงทุนตอบสนองต่อความอ่อนแออย่างต่อเนื่องในจีนและการคาดการณ์ของบริษัทว่ารายได้จะยังคงลดลงในช่วงครึ่งแรกของปีการเงิน 2027 อย่างไรก็ตาม เมื่อปิดการซื้อขาย หุ้นกลับปรับตัวขึ้น 3% เนื่องจากรายได้และกำไรต่อหุ้นสูงกว่าที่ตลาดคาดการณ์ไว้ แม้ว่าผลประกอบการโดยรวมจะออกมาแบบผสมผสาน ขณะที่ธุรกิจค้าส่งและอัตรากำไรขั้นต้นเริ่มแสดงสัญญาณเบื้องต้นของการฟื้นตัว

การฟื้นตัวของราคาหุ้นยังได้รับแรงหนุนจากการปรับตัวลงอย่างรุนแรงก่อนหน้านี้ของหุ้น โดยในช่วงเวลาที่ประกาศผลประกอบการ หุ้น Nike ซื้อขายอยู่ต่ำกว่าจุดสูงสุดตลอดกาลประมาณ 75% ดังนั้น ผลประกอบการที่ดีกว่าคาดจึงกระตุ้นให้เกิดแรงซื้อกลับและช่วยให้ราคาหุ้นฟื้นตัวบางส่วน

บทความนี้จะวิเคราะห์ Nike, Inc. อธิบายแหล่งรายได้หลักของบริษัท ทบทวนผลการดำเนินงานทางการเงินรายไตรมาส และสรุปแนวโน้มสำหรับไตรมาสแรกของปีการเงิน 2027 นอกจากนี้ยังนำเสนอการวิเคราะห์ทางเทคนิคของ NKE และคาดการณ์แนวโน้มหุ้น Nike สำหรับปีปฏิทิน 2026.

เกี่ยวกับ Nike, Inc.

Nike, Inc. เป็นบริษัทสัญชาติสหรัฐอเมริกา ก่อตั้งเมื่อวันที่ 25 มกราคม 1964 โดย Phil Knight และ Bill Bowerman ภายใต้ชื่อ Blue Ribbon Sports ก่อนจะเปลี่ยนชื่อเป็น Nike ในปี 1971 บริษัทออกแบบ ผลิต ทำการตลาด และจำหน่ายรองเท้ากีฬา เสื้อผ้า แอคเซสซอรี่ และอุปกรณ์กีฬา กลุ่มธุรกิจหลักคือรองเท้ากีฬา ซึ่งสร้างรายได้ส่วนใหญ่ให้กับบริษัท Nike ผลิตสินค้าสำหรับกีฬาหลากหลายประเภท รวมถึงการวิ่ง บาสเกตบอล ฟุตบอล เทนนิส กอล์ฟ และฟิตเนส

บริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์ NYSE เมื่อวันที่ 2 ธันวาคม 1980 ภายใต้สัญลักษณ์ NKE

แหล่งรายได้หลักของ Nike, Inc.

รายได้ของ Nike มาจากแหล่งต่าง ๆ ภายในธุรกิจ โดยเน้นที่พื้นที่สำคัญ เช่น รองเท้ากีฬา เสื้อผ้า และอุปกรณ์กีฬา ตลอดจนการให้สิทธิ์แบรนด์และแพลตฟอร์มดิจิทัล แหล่งรายได้หลักของ Nike สรุปได้ดังนี้:

- Footwear sales: แหล่งรายได้หลักคือรองเท้า ซึ่งรวมถึงรองเท้าผ้าใบกีฬา รองเท้าลำลอง และรุ่นเฉพาะสำหรับการวิ่ง บาสเกตบอล และฟิตเนส ใน Q3 FY2025 รองเท้าเป็นหมวดหมู่ที่ครองส่วนแบ่งสูงสุด อย่างไรก็ตาม ข้อมูลรายไตรมาสแสดงให้เห็นว่ารายได้จากกลุ่มนี้ลดลง สะท้อนถึงความท้าทายจากสินค้าคงคลังส่วนเกินและแรงกดดันทางการแข่งขัน

- Apparel sales: หมวดหมู่นี้รวมเสื้อผ้าแบบกีฬาและลำลอง เช่น เสื้อยืด กางเกงขาสั้น เสื้อกล้าม และเสื้อแจ็คเก็ต เสื้อผ้าเป็นสินค้าที่เสริมกับรองเท้าของ Nike และเป็นแหล่งรายได้สำคัญ มักเชื่อมโยงกับอุปสงค์ตามฤดูกาลและการร่วมมือกับบริษัทกีฬา

- Sports equipment sales: Nike สร้างรายได้จากอุปกรณ์กีฬา เช่น กระเป๋า ถุงเท้า ถุงมือ และแอคเซสซอรี่ แม้จะเล็กกว่ากลุ่มรองเท้าและเสื้อผ้า แต่หมวดนี้ก็มีบทบาทสนับสนุนในระบบนิเวศของแบรนด์

- Nike Direct: รายได้จากการขายตรงถึงผู้บริโภค – รวมถึงเว็บไซต์ Nike แอปมือถือ และร้านค้าจริง – อยู่ภายใต้เซ็กเมนต์ Nike Direct ช่องทางนี้ให้ความสำคัญกับการขายตรงต่อผู้บริโภค โดยไม่ผ่านผู้ค้าส่ง การขายดิจิทัลยังคงเป็นจุดโฟกัสหลักของ Nike โดยมีการลงทุนต่อเนื่องในอีคอมเมิร์ซ

รายงาน Q3 ปีงบประมาณ 2025 ของ Nike, Inc.

เมื่อวันที่ 20 มีนาคม Nike ได้เผยแพร่รายงานผลประกอบการสำหรับไตรมาส 3 ของปีงบประมาณ 2025 ซึ่งสิ้นสุดวันที่ 28 กุมภาพันธ์ ตัวเลขทางการเงินสำคัญเมื่อเทียบกับช่วงเดียวกันของปีที่แล้วมีดังนี้ (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- รายได้: 11.27 พันล้าน USD (-9%)

- กำไรสุทธิ: 0.79 พันล้าน USD (-32%)

- กำไรต่อหุ้น: 0.54 USD (-30%)

- อัตรากำไรขั้นต้น: 41.5% (-330 จุดพื้นฐาน)

รายได้ตามภูมิภาค:

- อเมริกาเหนือ: 4.86 พันล้าน USD (-4%)

- ยุโรป ตะวันออกกลาง และแอฟริกา: 2.81 พันล้าน USD (-10%)

- จีนแผ่นดินใหญ่: 1.73 พันล้าน USD (-17%)

- เอเชียแปซิฟิกและละตินอเมริกา: 1.47 พันล้าน USD (-11%)

ฝ่ายบริหารของบริษัทระบุว่ารายได้ที่ลดลง 9% มาจากยอดขายที่ลดลงเป็นเลขสองหลักในเดือนมกราคมและกุมภาพันธ์ หลังจากเทศกาลวันหยุดเดือนธันวาคมที่ประสบความสำเร็จ จีนประสบกับการชะลอตัวมากที่สุด โดยยอดขายลดลง 17% แม้จะมียอดขายเพิ่มขึ้นในหมวดเสื้อผ้าออกกำลังกายและวิ่ง Nike สังเกตเห็นยอดขายที่ลดลงในหมวด sports style และแบรนด์ Jordan โดยเฉพาะในไลน์รองเท้าคลาสสิก

ฝ่ายบริหารของ Nike คาดการณ์ว่ารายได้จะลดลงอย่างมาก 13.0-15.0% ใน Q4 ของปีงบประมาณ 2025 สิ้นสุดวันที่ 31 พฤษภาคม 2025 ซึ่งเกินการคาดการณ์ของนักวิเคราะห์ที่ 11.4-12.2% แนวโน้มนี้สะท้อนถึงความพยายามในการระบายสินค้าคงคลังส่วนเกินและปรับปรุงสายผลิตภัณฑ์ที่ล้าสมัย ท่ามกลางปัจจัยภายนอก เช่น ภาษีศุลกากรและความไม่แน่นอนทางเศรษฐกิจ

CFO Matthew Friend คาดว่าอัตรากำไรขั้นต้นจะลดลง 4-5 จุดเปอร์เซ็นต์ เนื่องจากการขายสินค้าคงคลังเก่าอย่างเข้มข้นและการเปิดตัวโมเดลใหม่ที่เป็นนวัตกรรม โดยระบุว่า Q4 FY2025 จะเป็นช่วงที่ได้รับผลกระทบมากที่สุดจากมาตรการเหล่านี้ หลังจากนั้นแรงกดดันต่อรายได้และอัตรากำไรคาดว่าจะคลี่คลายในปีงบประมาณ 2026

โดยรวมแล้วฝ่ายบริหารของ Nike อธิบายว่าช่วงไตรมาสนี้เป็นช่วงของความก้าวหน้าท่ามกลางความท้าทายอย่างต่อเนื่อง โดยผลกำไรสูงกว่าที่คาดการณ์ไว้ แม้ยังคงเผชิญแรงกดดันต่อรายได้และอัตรากำไร สำหรับไตรมาสถัดไป พวกเขาคาดการณ์ว่ายอดขายและอัตรากำไรจะลดลงมากขึ้น ซึ่งเป็นส่วนหนึ่งของการรีแบรนด์เชิงกลยุทธ์ของธุรกิจ โดยหวังว่าจะมีการปรับปรุงในปีงบประมาณ 2026

รายงานผลประกอบการไตรมาส 4 ปี 2025 ของบริษัท Nike, Inc.

เมื่อวันที่ 26 มิถุนายน Nike ได้เผยแพร่ผลประกอบการไตรมาส 4 ปี 2025 สำหรับงวดสิ้นสุดวันที่ 31 พฤษภาคม ตัวเลขทางการเงินสำคัญเมื่อเทียบกับช่วงเดียวกันของปีที่แล้วมีดังนี้ (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- รายได้: 11.10 พันล้าน USD (-12%)

- กำไรสุทธิ: 0.21 พันล้าน USD (-86%)

- กำไรต่อหุ้น: 0.14 USD (-86%)

- อัตรากำไรขั้นต้น: 40.3% (-440 จุดพื้นฐาน)

รายได้ตามภูมิภาค:

- อเมริกาเหนือ: 4.70 พันล้าน USD (-11%)

- ยุโรป ตะวันออกกลาง & แอฟริกา: 3.00 พันล้าน USD (-9%)

- จีนแผ่นดินใหญ่: 1.48 พันล้าน USD (-21%)

- เอเชียแปซิฟิก & ละตินอเมริกา: 1.58 พันล้าน USD (-8%)

รายงานไตรมาส 4 ปี 2025 ของ Nike สะท้อนระยะเปลี่ยนผ่านของกลยุทธ์บริษัท แม้ผลการเงินจะอ่อนแอ แต่ฝ่ายบริหารแสดงความเชื่อมั่นต่อการเริ่มวัฏจักรฟื้นตัว รายได้ลดลง 12% เหลือ 11.1 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นลดลง 86% เหลือ 0.14 ดอลลาร์สหรัฐ อย่างไรก็ตาม ทั้งสองตัวเลขออกมาดีกว่าที่ตลาดคาด และได้รับการตอบรับเชิงบวกจากนักลงทุน

ผู้บริหารระบุว่าไตรมาส 4 เป็น “จุดต่ำสุด” ในการดำเนินโครงการทรานส์ฟอร์ม ‘Win Now’ ระดับสินค้าคงคลังยังคงลดลง การถอยจากการทำส่วนลดเชิงรุกกำลังเกิดขึ้น และพอร์ตสินค้าอยู่ระหว่างการปรับรูป โดยเน้นหมวดกีฬาหลัก ภายใต้การนำของ CEO คนใหม่ Elliott Hill ฝ่ายบริหารได้ดำเนินมาตรการเสริมความแข็งแกร่งของแบรนด์ในเซ็กเมนต์สำคัญและจัดสรรทรัพยากรภายในใหม่

ตลาดตอบรับรายงานด้วยการที่หุ้น Nike พุ่งขึ้น 14% นักวิเคราะห์จาก JPMorgan, HSBC, Jefferies และสถาบันอื่น ๆ ปรับเพิ่มราคาเป้าหมาย โดยชี้ถึงสัญญาณการพลิกฟื้นที่ยั่งยืนของธุรกิจ

สำหรับไตรมาส 1 ปี 2026 Nike คาดว่ารายได้จะลดลงระดับตัวเลขหลักเดียวช่วงกลาง (mid-single-digit) ซึ่งดีกว่าประมาณการเดิมของตลาด ขณะเดียวกันบริษัทคาดว่าอัตรากำไรขั้นต้นจะถูกบีบตัว 350–425 จุดเบส โดนแรงกดดันจากต้นทุนภาษีและการเปลี่ยนแปลงของมิกซ์การขาย ตามคำกล่าวของ CFO Matt Friend บริษัทเตรียมหักล้างภาษีเพิ่มเติมสูงสุด 1 พันล้านดอลลาร์สหรัฐ ด้วยการย้ายฐานการผลิตบางส่วนออกจากจีนและปรับขึ้นราคาปานกลางในสหรัฐฯ ตั้งแต่ฤดูใบไม้ร่วง

กลยุทธ์การปรับโครงสร้างรวมถึงการเปลี่ยนแปลงบุคลากร การโฟกัสไลน์สินค้าหลัก การเพิ่มประสิทธิภาพช่องทางการขาย และการกลับไปสู่โมเดลการทำงานกับผู้จัดจำหน่ายที่ยั่งยืนยิ่งขึ้น การทรงตัวของสินค้าคงคลัง (ราว 7.5 พันล้านดอลลาร์สหรัฐ) และความสนใจที่เพิ่มขึ้นต่อคอลเล็กชันใหม่ ๆ สะท้อนโมเมนตัมเชิงบวก

แม้รายได้ยังถูกกดดันในหลายภูมิภาค (โดยเฉพาะอเมริกาเหนือลดลง 11% และจีนลดลง 21%) บริษัทกำลังวางรากฐานสำหรับการฟื้นตัวอย่างค่อยเป็นค่อยไปของประสิทธิภาพการดำเนินงาน เมื่อความเสี่ยงภายนอกผ่อนคลายและโครงการที่วางไว้ดำเนินไปอย่างสำเร็จ มุมมองราคาหุ้น Nike ระยะกลางจึงถูกประเมินว่าเป็นบวก

รายงานไตรมาส 1 ปีงบประมาณ 2026 ของ Nike, Inc.

เมื่อวันที่ 30 กันยายน Nike เปิดเผยผลการเงินไตรมาส 1 ปีงบประมาณ 2026 สำหรับงวดที่สิ้นสุดวันที่ 31 สิงหาคม โดยตัวชี้วัดทางการเงินสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- รายได้: 11.72 พันล้านดอลลาร์สหรัฐ (+1%)

- กำไรสุทธิ: 0.72 พันล้านดอลลาร์สหรัฐ (–31%)

- กำไรต่อหุ้น (EPS): 0.49 ดอลลาร์สหรัฐ (–30%)

- อัตรากำไรขั้นต้น: 42.2% (–320 จุดเบส)

รายได้ตามภูมิภาค:

- อเมริกาเหนือ: 5.02 พันล้านดอลลาร์สหรัฐ (+4%)

- ยุโรป ตะวันออกกลาง และแอฟริกา: 3.33 พันล้านดอลลาร์สหรัฐ (+6%)

- จีนแผ่นดินใหญ่: 1.51 พันล้านดอลลาร์สหรัฐ (–9%)

- เอเชียแปซิฟิกและละตินอเมริกา: 1.49 พันล้านดอลลาร์สหรัฐ (+2%)

รายงานไตรมาสของ Nike ออกมาดีกว่าที่นักวิเคราะห์คาด รายได้รวม 11.72 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 1% เมื่อเทียบปีต่อปี และสูงกว่าคาดของผู้เชี่ยวชาญที่ 11.0 พันล้านดอลลาร์สหรัฐ EPS ปรับปรุงอยู่ที่ 0.49 ดอลลาร์สหรัฐ เกือบสองเท่าของที่คาด 0.27 ดอลลาร์สหรัฐ

ผลงานที่แข็งแรงขึ้นถูกขับเคลื่อนหลัก ๆ โดยการเติบโตของยอดขายส่งและอุปสงค์ในอเมริกาเหนือที่กำลังฟื้นตัว สินค้าในหมวดวิ่ง ฝึกซ้อม และบาสเกตบอล ทำผลงานได้ดี อย่างไรก็ดี ยอดขาย NIKE Direct ลดลง 4% เมื่อเทียบปีต่อปี ขณะที่ยอดขายช่องทางดิจิทัลลดลง 12% ในจีน อุปสงค์ยังอ่อนแอ โดยยังไม่เห็นสัญญาณฟื้นตัว อัตรากำไรขั้นต้นลดลงมาอยู่ที่ 42.2% ต่ำกว่าปีก่อน 3.2 จุดเปอร์เซ็นต์ เนื่องจากการทำส่วนลดที่มากขึ้น การเปลี่ยนมิกซ์ช่องทาง และต้นทุนที่เพิ่มขึ้นรวมถึงภาษีศุลกากร ส่งผลให้ความสามารถทำกำไรลดลง แม้ตัวเลขรายได้และกำไรต่อหุ้นจะออกมาดีก็ตาม

สำหรับไตรมาสถัดไป Nike ให้แนวทางอย่างระมัดระวัง บริษัทคาดว่ารายได้จะลดลง “อีกเล็กน้อย” เป็นเปอร์เซ็นต์ และอัตรากำไรขั้นต้นจะหดตัวต่ออีก 3.0–3.75 จุดเปอร์เซ็นต์ ส่วนหนึ่งจากภาษี ค่าใช้จ่ายในการดำเนินงาน (SG&A) ในเชิงมูลค่าคาดว่าจะยังเพิ่มขึ้น ขณะที่อัตราภาษีที่แท้จริงจะอยู่เหนือ 20% เล็กน้อย ตามมุมมองของฝ่ายบริหาร ยอดขายผ่านช่องทางของ Nike เองคาดว่าจะยังไม่กลับสู่การเติบโตตลอดปีงบประมาณ 2026

รายงานปีงบประมาณ 2026 ไตรมาส 2 ของ Nike, Inc.

เมื่อวันที่ 30 กันยายน Nike เผยแพร่รายงานไตรมาส 2 ปีงบประมาณ 2026 สิ้นสุดวันที่ 30 พฤศจิกายน ด้านล่างคือ ตัวชี้วัดการเงินสำคัญเทียบกับช่วงเดียวกันของปีก่อน (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- รายได้: 12.43 พันล้านดอลลาร์สหรัฐ (+1%)

- กำไรสุทธิ (non-GAAP): 0.79 พันล้านดอลลาร์สหรัฐ (-29%)

- กำไรต่อหุ้น (non-GAAP): 0.53 ดอลลาร์สหรัฐ (-32%)

- อัตรากำไรขั้นต้น: 40.6% (-300 เบซิสพอยต์)

รายได้ตามประเทศ:

- อเมริกาเหนือ: 5.63 พันล้านดอลลาร์สหรัฐ (+9%)

- ยุโรป ตะวันออกกลาง & แอฟริกา: 3.39 พันล้านดอลลาร์สหรัฐ (-1%)

- Greater China: 1.42 พันล้านดอลลาร์สหรัฐ (-16%)

- เอเชียแปซิฟิก & ละตินอเมริกา: 1.67 พันล้านดอลลาร์สหรัฐ (-4%)

ในไตรมาส 2 ปี 2026 ซึ่งสิ้นสุดวันที่ 30 พฤศจิกายน 2025 รายได้ของ Nike ออกมาสูงกว่าที่ตลาดคาดเล็กน้อย แต่คุณภาพกำไรยังคงอ่อนแอ รายได้อยู่ที่ 12.43 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 1% เมื่อเทียบปีต่อปี และสูงกว่าค่า consensus EPS อยู่ที่ 0.53 ดอลลาร์สหรัฐ ซึ่งสูงกว่าที่นักวิเคราะห์ประเมินไว้เช่นกัน

ประเด็นหลักของไตรมาสนี้คือการลดลงอย่างรุนแรงของความสามารถในการทำกำไร อัตรากำไรขั้นต้นลดลงมาอยู่ที่ 40.6% ลดลง 3 จุดเปอร์เซ็นต์จากปีก่อน กำไรสุทธิลดลง 32% มาอยู่ที่ 792 ล้านดอลลาร์สหรัฐ ตามข้อมูล non-GAAP ของบริษัท กำไรจากการดำเนินงานลดลงเกือบหนึ่งในสาม และอัตรากำไรจากการดำเนินงานลดลงมาอยู่ที่ 8.0% จาก 11.3% ในปีก่อน

โครงสร้างยอดขายเปลี่ยนไปในทิศทางค้าส่ง ช่องทางค้าส่งเติบโต 8% สร้างรายได้ 7.5 พันล้านดอลลาร์สหรัฐ — แต่เป็นธุรกิจที่มีมาร์จิ้นต่ำกว่า ยอดขาย NIKE Direct ลดลง 8% โดยยอดขายดิจิทัลลดลง 14% และร้านค้าแบรนด์ลดลง 3% สิ่งนี้ชี้ว่าแหล่งรายได้ที่มีมาร์จิ้นสูงหลักยังไม่ฟื้นตัว และการเติบโตของรายได้กำลังถูกขับเคลื่อนโดยช่องทางที่ทำกำไรน้อยกว่า

แรงกดดันเพิ่มเติมมาจากไดนามิกของภูมิภาค ใน Greater China กำไรจากการดำเนินงานลดลงเกือบครึ่ง และจีนยังคงฉุดผลลัพธ์โดยรวมอย่างมีนัยสำคัญ อเมริกาเหนือทำได้ดีกว่า แต่ก็ยังเห็นกำไรจากการดำเนินงานต่ำกว่าปีก่อน

บริษัทอธิบายเหตุผลของการลดลงของมาร์จิ้นอย่างตรงไปตรงมา ผลลัพธ์ได้รับผลกระทบอย่างมากจากภาษีศุลกากรที่สูงขึ้นในอเมริกาเหนือ การขายระบายเพื่อเคลียร์สินค้าคงคลัง และการปรับโครงสร้างช่วงสินค้ากับช่องทางขาย ขณะเดียวกัน Nike เพิ่มค่าใช้จ่ายการตลาด 13% CFO ชี้แจงว่า ภาษีใหม่เพิ่มต้นทุนราว 1.5 พันล้านดอลลาร์สหรัฐต่อปี สร้างแรงกดดันอย่างจริงจังต่ออัตรากำไรขั้นต้น ซึ่งจะไม่หายไปทั้งหมดในไตรมาสถัด ๆ ไป

คาดการณ์สำหรับไตรมาส 3 ปี 2026 ยังคงระมัดระวัง บริษัทคาดว่ารายได้จะลดลงในระดับตัวเลขหลักเดียวต่ำ ๆ แรงกดดันต่ออัตรากำไรขั้นต้นยังดำเนินต่อไป และค่าใช้จ่ายเพิ่มขึ้นจากการตลาดและการลงทุน

โดยรวม Nike ยังคงทำได้ดีกว่าที่ตลาดคาดในด้านรายได้ แต่มาร์จิ้นและกำไรจากการดำเนินงานกำลังแย่ลง และบริษัทได้เตือนล่วงหน้าถึงไตรมาสถัดไปที่ท้าทาย เนื่องจากภาษีศุลกากรและการปรับโครงสร้างธุรกิจที่กำลังดำเนินอยู่

ผลประกอบการทางการเงินไตรมาส 3 ปี 2026 ของ Nike, Inc.

เมื่อวันที่ 31 มีนาคม Nike ได้เปิดเผยผลประกอบการทางการเงินไตรมาส 3 ปี 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 28 กุมภาพันธ์ ด้านล่างนี้คือตัวชี้วัดทางการเงินสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อน (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- รายได้: 11.28 พันล้าน USD (+0%)

- กำไรสุทธิ (non-GAAP): 0.52 พันล้าน USD (–35%)

- กำไรต่อหุ้น (non-GAAP): 0.35 USD (–35%)

- อัตรากำไรขั้นต้น: 40.2% (–130 basis points)

รายได้ตามประเทศ:

- อเมริกาเหนือ: 5.03 พันล้าน USD (+3%)

- Europe, Middle East & Africa: 2.87 พันล้าน USD (+2%)

- Greater China: 1.62 พันล้าน USD (–7%)

- Asia Pacific & Latin America: 1.49 พันล้าน USD (+1%)

สำหรับ Q3 ของปีการเงิน 2026 Nike รายงานผลประกอบการแบบผสมผสาน รายได้รวมอยู่ที่ 11.28 พันล้าน USD และแทบไม่เปลี่ยนแปลงเมื่อเทียบรายปี แต่ยังสูงกว่าที่ตลาดคาดการณ์ไว้เล็กน้อยที่ประมาณ 11.24 พันล้าน USD กำไรต่อหุ้นอยู่ที่ 0.35 USD ซึ่งสูงกว่าประมาณการฉันทามติที่ 0.28 USD เช่นกัน กล่าวอีกนัยหนึ่ง ผลประกอบการอย่างเป็นทางการออกมาสูงกว่าคาด แต่ยังเร็วเกินไปที่จะระบุว่านี่เป็นการฟื้นตัวอย่างแข็งแกร่งของธุรกิจ

ปัญหาหลักของไตรมาสนี้ยังคงเป็นความสามารถในการทำกำไรที่ลดลง อัตรากำไรขั้นต้นลดลงเหลือ 40.2% ต่ำกว่าระดับของปีก่อน 130 จุดพื้นฐาน EBIT รวมของ NIKE, Inc. ลดลง 23% เหลือ 635 ล้าน USD ขณะที่อัตรากำไร EBIT ลดลงเหลือ 5.6% เทียบกับ 7.3% ในปีก่อน กำไรสุทธิลดลง 35% เหลือ 520 ล้าน USD เช่นกัน

โครงสร้างยอดขายยังคงอ่อนแอ ช่องทางค้าส่งเติบโต 5% สู่ 6.5 พันล้าน USD ขณะที่กลุ่ม NIKE Direct ซึ่งมีอัตรากำไรสูงกว่าลดลง 4% เหลือ 4.5 พันล้าน USD ยอดขายดิจิทัลลดลง 9% และยอดขายผ่านร้านค้าที่บริษัทเป็นเจ้าของลดลง 5% ซึ่งบ่งชี้ว่ารายได้ยังคงได้รับแรงสนับสนุนหลักจากกลุ่มค้าส่งที่ทำกำไรได้น้อยกว่า

เมื่อพิจารณาตามภูมิภาค อเมริกาเหนือมีผลการดำเนินงานแข็งแกร่งที่สุด โดยรายได้เพิ่มขึ้น 3% ขณะที่จีนแผ่นดินใหญ่ยังคงเป็นภูมิภาคที่อ่อนแอที่สุด โดยรายได้ลดลง 7% ฝ่ายบริหารเตือนว่าใน Q4 ยอดขายในจีนอาจลดลงมากขึ้นถึง 20% เนื่องจากการระบายสินค้าคงคลังและแรงกดดันจากแบรนด์ท้องถิ่น

แนวโน้มสำหรับ Q4 ของปีการเงิน 2026 ยังคงระมัดระวัง Nike คาดว่ารายได้จะลดลง 2–4% แม้ว่าก่อนการประกาศผลประกอบการ ตลาดคาดการณ์ว่าจะเติบโต 1.9% บริษัทยังเตือนว่ายอดขายในจีนแผ่นดินใหญ่อาจลดลง 20% ขณะที่อัตรากำไรขั้นต้นคาดว่าจะลดลงอีก 25–75 จุดพื้นฐาน โดยรวมแล้ว ข้อสรุปสำหรับไตรมาสนี้ชัดเจน: Nike เริ่มแสดงสัญญาณแรกของการทรงตัวของรายได้ แต่ตลาดยังไม่เห็นการฟื้นตัวอย่างยั่งยืนของอัตรากำไร ยอดขาย NIKE Direct หรือธุรกิจในจีนแผ่นดินใหญ่

ผลประกอบการทางการเงิน Q4 2026 ของ Nike, Inc.

เมื่อวันที่ 30 มิถุนายน Nike ได้รายงานผลประกอบการ Q4 2026 สำหรับไตรมาสที่สิ้นสุด ณ วันที่ 31 พฤษภาคม ตัวชี้วัดทางการเงินที่สำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้:

- รายได้: 10.97 พันล้าน USD (-1%)

- กำไรสุทธิ: 1.07 พันล้าน USD (+407%)

- กำไรต่อหุ้น: 0.72 USD (+414%)

- อัตรากำไรขั้นต้น: 49.2% (+890 จุดพื้นฐาน)

รายได้แยกตามภูมิภาค:

- อเมริกาเหนือ: 4.83 พันล้าน USD (+3%)

- ยุโรป ตะวันออกกลาง และแอฟริกา: 2.98 พันล้าน USD (-1%)

- จีนแผ่นดินใหญ่: 1.30 พันล้าน USD (-12%)

- เอเชียแปซิฟิกและละตินอเมริกา: 1.60 พันล้าน USD (+1%)

Nike รายงานผลประกอบการแบบผสมผสานสำหรับ Q4 2026 รายได้ลดลง 1% เมื่อเทียบรายปี เหลือ 10.97 พันล้าน USD แม้ว่าจะสูงกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย หากไม่รวมการคืนภาษีนำเข้า กำไรต่อหุ้นจะอยู่ที่ประมาณ 0.20 USD ซึ่งยังสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้

การเพิ่มขึ้นอย่างมากของกำไรสุทธิและอัตรากำไรขั้นต้นได้รับแรงหนุนหลักจากการคืนภาษีนำเข้าที่คาดไว้จำนวน 986 ล้าน USD การคืนภาษีดังกล่าวเพิ่มกำไรต่อหุ้น 0.52 USD และเพิ่มอัตรากำไรขั้นต้นประมาณ 900 จุดพื้นฐาน หากไม่รวมรายการพิเศษครั้งเดียวนี้ อัตรากำไรขั้นต้นจะอยู่ที่ประมาณ 40.2% ซึ่งแทบไม่เปลี่ยนแปลงจาก Q3

เมื่อเทียบกับไตรมาสก่อน ผลการดำเนินงานในช่องทางการขายของบริษัทอ่อนแอลง รายได้จาก NIKE Direct ลดลง 7% เทียบกับการลดลง 4% ในไตรมาสที่สาม ขณะที่ยอดขายดิจิทัลลดลง 12% และยอดขายผ่านร้านค้าที่บริษัทเป็นเจ้าของลดลง 7% รายได้จากช่องทางค้าส่งเพิ่มขึ้น 4% แม้ว่าอัตราการเติบโตจะชะลอลงเล็กน้อยจาก 5% ใน Q3

แนวโน้มสำหรับช่วงเริ่มต้นของปีการเงิน 2027 ยังคงระมัดระวัง Nike คาดว่ารายได้จะลดลงในระดับเลขหลักเดียวช่วงต่ำในครึ่งแรกของปี ซึ่งบ่งชี้ว่าการฟื้นตัวเต็มรูปแบบของยอดขายและความสามารถในการทำกำไรอาจต้องใช้เวลานานกว่านี้

โดยรวมแล้ว Q4 ยังไม่ยืนยันถึงการฟื้นตัวอย่างยั่งยืนของธุรกิจ Nike ช่องทางค้าส่งและอเมริกาเหนือยังคงมีผลการดำเนินงานที่ดี แต่ความอ่อนแอของ NIKE Direct และจีนแผ่นดินใหญ่กดดันผลการดำเนินงานโดยรวม การเพิ่มขึ้นของกำไรสะท้อนถึงการคืนภาษีนำเข้าแบบครั้งเดียวเป็นหลัก มากกว่าการปรับตัวดีขึ้นอย่างมีนัยสำคัญของการดำเนินงานพื้นฐานของบริษัท

การวิเคราะห์ตัวคูณ (multiples) สำคัญของ Nike, Inc.

ตารางด้านล่างแสดงตัวคูณมูลค่าหลักของ Nike, Inc. หลังผลประกอบการ Q4 2026 โดยคำนวณจากราคาหุ้นที่ 41 USD

พื้นฐานการคำนวณ:

รายได้ TTM: 46.398 พันล้าน USD

กำไรสุทธิ TTM: 3.108 พันล้าน USD

EBIT TTM: 3.850 พันล้าน USD

ค่าเสื่อมราคาและค่าตัดจำหน่าย TTM: 0.751 พันล้าน USD

EBITDA TTM: 4.601 พันล้าน USD

กระแสเงินสดจากการดำเนินงาน: 1.694 พันล้าน USD

รายจ่ายลงทุน (CAPEX): 0.646 พันล้าน USD

กระแสเงินสดอิสระ: 1.048 พันล้าน USD

เงินสดและรายการเทียบเท่าเงินสด: 7.563 พันล้าน USD

เงินลงทุนระยะสั้น: 1.464 พันล้าน USD

สภาพคล่องรวม: 9.027 พันล้าน USD

ส่วนของหนี้ระยะยาวที่ถึงกำหนดชำระในปัจจุบัน: 2.000 พันล้าน USD

หนี้ระยะยาว: 5.942 พันล้าน USD

หนี้รวม: 7.942 พันล้าน USD

สถานะเงินสดสุทธิ: 1.085 พันล้าน USD

ส่วนของผู้ถือหุ้น: 14.865 พันล้าน USD

มูลค่ากิจการ (EV): 59.705 พันล้าน USD

รายได้ดอกเบี้ยสุทธิ TTM: 50 ล้าน USD

ประมาณการฉันทามติ EPS สำหรับ FY2027: 1.77 USD

| ตัวคูณ | สิ่งที่บ่งชี้ | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 19.6 | ⬤ ในภาพรวม มูลค่าดูอยู่ในระดับปานกลาง แต่กำไรรวมผลประโยชน์แบบครั้งเดียวจากการคืนภาษีนำเข้า หากไม่รวมผลกระทบที่เกี่ยวข้องกับ IEEPA อัตราส่วน P/E โดยประมาณจะเพิ่มขึ้นเป็นราว 26 |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 1.3 | ⬤ มูลค่าตามอัตราส่วนราคาต่อยอดขายยังคงน่าสนใจ แม้ว่ารายได้ของบริษัทจะแทบไม่เติบโต |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 1.3 | ⬤ สถานะเงินสดสุทธิของ Nike ช่วยสนับสนุนมูลค่าได้ในระดับหนึ่ง |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 59.0 | ⬤ ตัวคูณที่อยู่ในระดับสูงสะท้อนถึงกระแสเงินสดที่อ่อนแอและเงินทุนหมุนเวียนที่ไหลออกในระดับมาก |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 1.7% | ⬤ อัตราผลตอบแทนกระแสเงินสดอิสระยังคงต่ำเมื่อเทียบกับมูลค่าหลักทรัพย์ตามราคาตลาดของบริษัท |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 13.0 | ⬤ มูลค่าในปัจจุบันตั้งอยู่บนสมมติฐานว่ากำไรและอัตรากำไรจะฟื้นตัว |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 15.5 | ⬤ ตัวคูณยังคงอยู่ในช่วงที่ยอมรับได้ แม้ว่ากำไรใน FY2026 จะได้รับแรงสนับสนุนจากการคืนภาษีนำเข้า |

| P/B | ราคาต่อมูลค่าทางบัญชี | 4.1 | ⬤ หุ้นยังคงซื้อขายที่ระดับพรีเมียมอย่างมากเมื่อเทียบกับมูลค่าทางบัญชี แม้ว่าจะไม่ใช่เรื่องผิดปกติสำหรับแบรนด์ระดับโลกที่มีสินทรัพย์ไม่มีตัวตนจำนวนมาก |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 23.2 | ⬤ ราคาหุ้นในปัจจุบันได้สะท้อนความคาดหวังต่อการฟื้นตัวของกำไรไว้แล้ว ดังนั้น มูลค่าจึงขึ้นอยู่กับความสำเร็จในการดำเนินแผนฟื้นฟูธุรกิจของบริษัท |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | -0.24 | ⬤ เงินสดและรายการเทียบเท่าเงินสดสูงกว่าหนี้รวม |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | ไม่สามารถใช้ได้ | ⬤ Nike รายงานรายได้ดอกเบี้ยสุทธิ ทำให้การคำนวณโดยอิงจากค่าใช้จ่ายดอกเบี้ยสุทธิไม่มีประโยชน์ |

บทสรุปเกี่ยวกับมูลค่าของ Nike

ปัจจุบันหุ้น Nike ควรถูกมองว่าเป็นโอกาสจากการฟื้นตัวของธุรกิจ เมื่อพิจารณาจากตัวคูณมูลค่าหลักของบริษัท หุ้นยังคงซื้อขายในระดับที่ค่อนข้างสูง ขณะที่อัตราผลตอบแทนกระแสเงินสดอิสระอยู่ที่เพียง 1.7% นอกจากนี้ อัตราส่วน P/E ที่รายงานไว้ประมาณ 19.6 ยังลดลงบางส่วนจากการคืนภาษีนำเข้าแบบครั้งเดียว

จุดแข็งสำคัญประการหนึ่งของ Nike ยังคงเป็นงบดุลที่แข็งแกร่ง เงินสดและเงินลงทุนระยะสั้นสูงกว่าหนี้รวม ซึ่งหมายความว่าปัจจุบันบริษัทไม่ได้เผชิญความเสี่ยงที่มีนัยสำคัญต่อเสถียรภาพทางการเงิน ปัจจัยนี้ช่วยลดโอกาสที่ผลการดำเนินงานทางการเงินของบริษัทจะถดถอยลงอีก แม้ว่าจะไม่ได้ขจัดความเสี่ยงจากความผันผวนของราคาหุ้นที่อาจดำเนินต่อไป

โดยรวมแล้ว หุ้น Nike เป็นโอกาสในการลงทุนจากการฟื้นตัวของธุรกิจ ศักยภาพขาขึ้นยังคงอยู่ แต่ขึ้นอยู่โดยตรงกับความสามารถของบริษัทในการเพิ่มกำไรและกระแสเงินสดอิสระในช่วงหลายไตรมาสข้างหน้า

การคาดการณ์โดยผู้เชี่ยวชาญต่อหุ้นของ Nike, Inc.

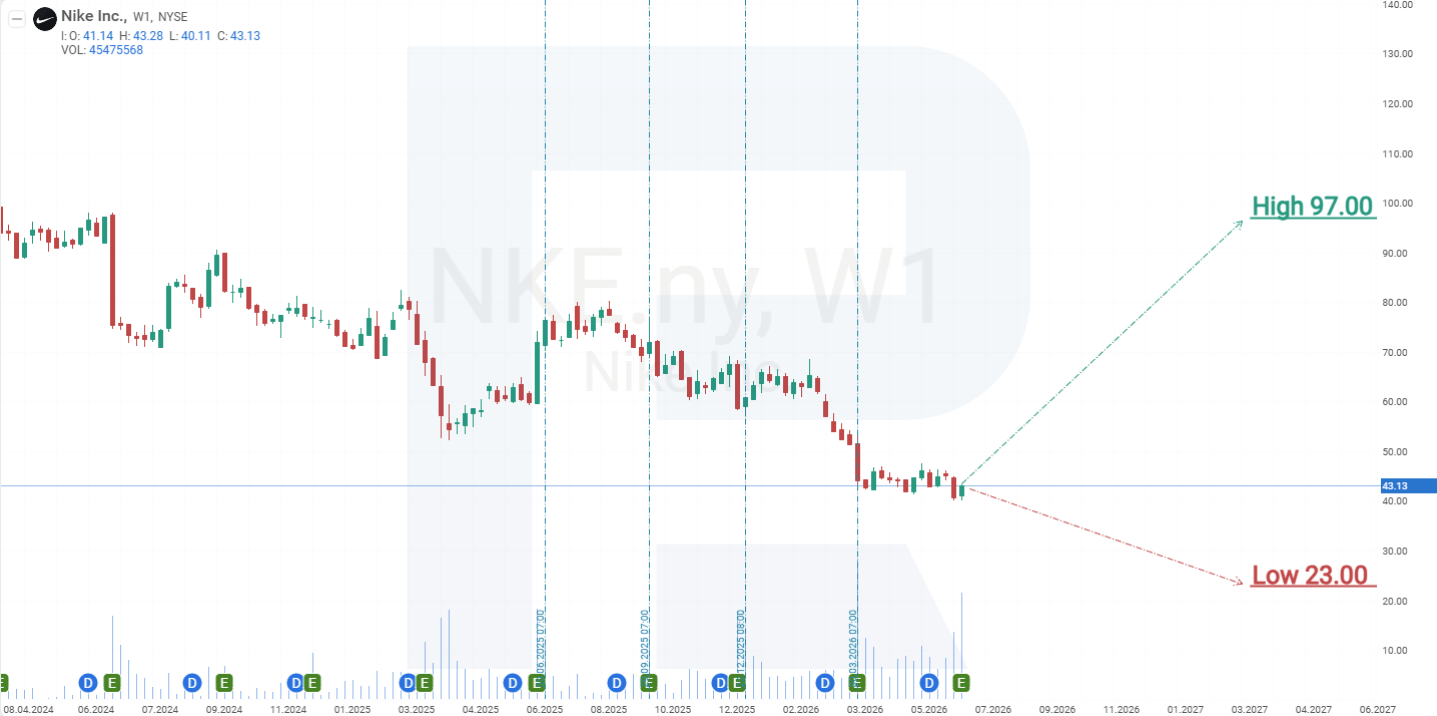

- Barchart: จากนักวิเคราะห์ 36 ราย มี 11 รายให้คะแนนหุ้น Nike เป็น Strong Buy, 2 รายให้คะแนน Moderate Buy, 20 รายให้คะแนน Hold และ 3 รายให้คะแนน Strong Sell เป้าหมายราคาสูงสุดคือ 90 USD ขณะที่เป้าหมายต่ำสุดคือ 23 USD

- MarketBeat: จากนักวิเคราะห์ 36 ราย มี 14 รายให้คะแนนหุ้น Nike เป็น Buy, 19 รายให้คะแนน Hold และ 3 รายให้คะแนน Sell เป้าหมายราคาสูงสุดคือ 85 USD ขณะที่เป้าหมายต่ำสุดคือ 23 USD

- TipRanks: จากนักวิเคราะห์ 25 ราย มี 8 รายให้คะแนนหุ้น Nike เป็น Buy, 16 รายให้คะแนน Hold และ 1 รายให้คะแนน Sell เป้าหมายราคาสูงสุดคือ 75 USD ขณะที่เป้าหมายต่ำสุดคือ 23 USD

- Stock Analysis: จากนักวิเคราะห์ 38 ราย มี 11 รายให้คะแนนหุ้น Nike เป็น Strong Buy, 1 รายให้คะแนน Buy, 24 รายให้คะแนน Hold, 1 รายให้คะแนน Sell และ 1 รายให้คะแนน Strong Sell เป้าหมายราคาสูงสุดคือ 97 USD ขณะที่เป้าหมายต่ำสุดคือ 23 USD

การคาดการณ์ราคาหุ้น Nike, Inc. สำหรับปี 2026

บนกราฟรายสัปดาห์ หุ้น Nike ซื้อขายอยู่ภายในช่องแนวโน้มขาลงและต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 งวดมาตั้งแต่เดือนพฤศจิกายน 2023 ซึ่งบ่งชี้ว่าแนวโน้มขาลงระยะยาวยังคงอยู่ อย่างไรก็ตาม อินดิเคเตอร์ Stochastic อยู่ในเขตขายมากเกินไปแล้ว ซึ่งส่งสัญญาณถึงโอกาสเกิดการดีดตัวขึ้นเพื่อปรับฐาน

นอกจากนี้ ใน Q4 ของปีการเงิน 2026 Nike รายงานการเติบโตของกำไรเป็นครั้งแรกในรอบห้าไตรมาส ขณะที่ผลประกอบการสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ ปัจจัยเหล่านี้ยังเพิ่มความเป็นไปได้ที่หุ้น Nike จะฟื้นตัวจากระดับปัจจุบัน เมื่อพิจารณาจากปัจจัยดังกล่าว สถานการณ์ต่อไปนี้แสดงถึงการเคลื่อนไหวของราคาที่อาจเกิดขึ้นสำหรับหุ้น NKE ในปี 2026:

คาดการณ์กรณีพื้นฐานสำหรับหุ้น Nike คือการทะลุเหนือระดับแนวต้านที่ 47 USD ตามด้วยการปรับตัวขึ้นสู่ 78 USD

คาดการณ์ทางเลือกสำหรับหุ้น Nike คือการปรับตัวลงต่อไปสู่แนวรับที่ 30 USD คาดว่าแรงซื้อจะเพิ่มขึ้นบริเวณระดับนี้ ซึ่งอาจช่วยให้หุ้น NKE ฟื้นตัวสู่ระดับแนวต้านที่ 47 USD การทะลุเหนือแนวต้านนี้อาจเปิดทางให้ราคาปรับตัวขึ้นต่อไปสู่ 78 USD

ความเสี่ยงในการลงทุนในหุ้น Nike, Inc.

เมื่อทำการลงทุนใน Nike สิ่งสำคัญคือต้องพิจารณาความเสี่ยงที่อาจส่งผลกระทบในทางลบต่อรายได้ของบริษัทและกระทบต่อผู้ถือหุ้น ความเสี่ยงหลักมีดังนี้:

- ผลกระทบจากภาษีศุลกากรต่ออัตรากำไร: Nike ได้เตือนว่าภาษีนำเข้าที่สูงขึ้นจากจีนและเม็กซิโกอาจลดอัตรากำไรอย่างมีนัยสำคัญ

- การแข่งขันและการสูญเสียส่วนแบ่งตลาด: Nike เผชิญกับการแข่งขันที่รุนแรงจากแบรนด์อย่าง New Balance และ Adidas ซึ่งกำลังเสริมความแข็งแกร่งในส่วนตลาดรองเท้า casual และรุ่น retro ซึ่งเป็นภัยคุกคามต่อส่วนแบ่งตลาดของ Nike

- ความไม่มั่นคงทางเศรษฐกิจ: ปัจจัยต่างๆ เช่น เงินเฟ้อ ความกังวลเกี่ยวกับภาวะถดถอย และกำลังซื้อที่ลดลง อาจนำไปสู่การใช้จ่ายของผู้บริโภคที่น้อยลงสำหรับเสื้อผ้าและรองเท้ากีฬา ซึ่งท้ายที่สุดจะกระทบต่อรายได้ของ Nike

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้