คาดการณ์ Micron: ความต้องการหน่วยความจำยังคงสนับสนุนหุ้น MU

รายได้ของ Micron เพิ่มขึ้น 346% ขณะที่ข้อตกลงการจัดหาระยะยาวทำให้ความต้องการผลิตภัณฑ์หน่วยความจำของ Micron ในอนาคตมีความสามารถในการคาดการณ์ได้มากขึ้น หากแนวโน้มขาขึ้นในปัจจุบันยังคงอยู่ หุ้น MU อาจปรับตัวขึ้นต่อสู่ระดับ 1,650 USD

Micron Technology, Inc. (NASDAQ: MU) รายงานผลประกอบการทางการเงิน Q3 2026 ที่สูงกว่าคาดการณ์ของตลาดอย่างมีนัยสำคัญ ซึ่งยืนยันถึงการปรับตัวดีขึ้นอย่างชัดเจนของผลการดำเนินงานของบริษัท เมื่อเทียบกับช่วงเดียวกันของปีก่อน รายได้เพิ่มขึ้น 346% สู่ระดับสูงสุดเป็นประวัติการณ์ที่ 41.46 พันล้าน USD กำไรต่อหุ้นแบบ non-GAAP เพิ่มขึ้นจาก 1.91 USD เป็น 25.11 USD และอัตรากำไรขั้นต้นขยายตัวจาก 39.0% เป็น 84.9%

ปัจจัยขับเคลื่อนการเติบโตหลักคือความต้องการหน่วยความจำสำหรับเซิร์ฟเวอร์ AI และศูนย์ข้อมูลที่แข็งแกร่ง อุปสงค์ที่สูงช่วยเพิ่มความสามารถในการทำกำไรอย่างมาก แต่ก็ทำให้ Micron พึ่งพาภาวะอุปทานหน่วยความจำที่ตึงตัวและราคาตลาดที่อยู่ในระดับสูงมากขึ้น

รายได้ในอนาคตยังได้รับการสนับสนุนจากข้อตกลงการจัดหาระยะยาวกับลูกค้าจำนวน 16 ฉบับ ข้อตกลงเหล่านี้ครอบคลุมการจัดซื้อหน่วยความจำเป็นระยะเวลาหลายปี ทำให้ความต้องการผลิตภัณฑ์ของ Micron มีความสามารถในการคาดการณ์ได้มากขึ้น

แนวโน้มสำหรับ Q4 ของปีการเงิน 2026 ก็ยังคงแข็งแกร่งเช่นกัน บริษัทคาดว่าจะสร้างสถิติรายได้รายไตรมาสใหม่อีกครั้ง พร้อมกับการเติบโตต่อเนื่องของอัตรากำไรขั้นต้น กำไรต่อหุ้น และกระแสเงินสดอิสระ

บทความนี้จะวิเคราะห์ Micron Technology, Inc. อธิบายแหล่งที่มาของรายได้ ทบทวนผลการดำเนินงานรายไตรมาสของ Micron และกล่าวถึงแนวโน้มสำหรับปีการเงิน 2026 นอกจากนี้ยังนำเสนอการวิเคราะห์ทางเทคนิคของหุ้น MU ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Micron ในช่วงครึ่งหลังของปี 2026.

เกี่ยวกับ Micron Technology, Inc.

Micron Technology, Inc. ก่อตั้งขึ้นในปี 1978 เป็นบริษัทสัญชาติอเมริกันที่พัฒนาและผลิตชิปหน่วยความจำ (DRAM, NAND) รวมถึงให้บริการโซลูชันทางเทคโนโลยีสำหรับการจัดเก็บข้อมูล Micron เป็นหนึ่งในผู้ผลิตหน่วยความจำอิเล็กทรอนิกส์ที่ใหญ่ที่สุดในโลก สินค้าของบริษัทถูกนำไปใช้ในรถยนต์ คอมพิวเตอร์ อุปกรณ์พกพา เซิร์ฟเวอร์ และอุปกรณ์อิเล็กทรอนิกส์อื่น ๆ บริษัทจดทะเบียนในตลาดหลักทรัพย์นิวยอร์กเมื่อปี 1984 ใช้สัญลักษณ์ MU

ปัจจุบัน Micron ยังคงพัฒนาและปรับใช้โมดูลหน่วยความจำ และเทคโนโลยีจัดเก็บข้อมูลขั้นสูงสำหรับตลาดปัญญาประดิษฐ์ เครือข่าย 5G รถยนต์ไร้คนขับ และการประมวลผลแบบคลาวด์

แหล่งรายได้หลักของ Micron Technology, Inc.

โมเดลธุรกิจของ Micron มุ่งเน้นไปที่การพัฒนา ผลิต และจำหน่ายโมดูลหน่วยความจำเซมิคอนดักเตอร์และโซลูชันจัดเก็บข้อมูล บริษัทแบ่งส่วนธุรกิจตามตลาดผลิตภัณฑ์ดังนี้:

- คอมพิวเตอร์และอุปกรณ์: รวมถึงรายได้จากการขายหน่วยความจำที่ใช้ในพีซี แล็ปท็อป และเวิร์กสเตชัน

- อุปกรณ์เคลื่อนที่: ชิปหน่วยความจำสำหรับสมาร์ทโฟนและแท็บเล็ต ซึ่ง Micron แข่งขันกับบริษัทที่ผลิตผลิตภัณฑ์ลักษณะเดียวกันสำหรับอุปกรณ์ประสิทธิภาพสูง

- อุปกรณ์จัดเก็บข้อมูล: ผลิตภัณฑ์และโซลูชันสำหรับหน่วยความจำแฟลช NAND ที่ใช้ในการจัดเก็บข้อมูล

- ระบบฝังตัว: ส่วนประกอบและโมดูลหน่วยความจำสำหรับการรวมเข้ากับระบบในภาคยานยนต์ ภาคการดูแลสุขภาพ และภาคการผลิต

บริษัทให้ข้อมูลโดยละเอียดสำหรับแต่ละกลุ่ม และนำมารวบรวมเป็นสองภาคส่วนใหญ่ในรายงาน ภาคส่วนแรกคือ DRAM (Dynamic Random-Access Memory) ซึ่งเป็นสัดส่วนใหญ่ของรายได้บริษัท (ประมาณ 70%) DRAM ถูกใช้งานในคอมพิวเตอร์ส่วนบุคคล เซิร์ฟเวอร์ สมาร์ทโฟน การ์ดจอ และอุปกรณ์อื่น ๆ อีกมากมาย ขณะที่ภาคส่วนที่สองคือ NAND (flash memory) คิดเป็น 25-30% ของรายได้โดยประมาณ ผลิตภัณฑ์ NAND ถูกนำไปใช้ใน SSD (solid-state drives) อุปกรณ์พกพา ระบบจัดเก็บข้อมูล และสินค้าที่ต้องการการเข้าถึงข้อมูลอย่างรวดเร็วและเชื่อถือได้

รายงาน Q4 ปีงบประมาณ 2024 ของ Micron Technology Inc.

เมื่อวันที่ 25 กันยายน 2024 Micron ได้เผยแพร่รายงานไตรมาสที่ 4 ปี 2024 ซึ่งครอบคลุมช่วงสิ้นสุดวันที่ 25 สิงหาคม ผลประกอบการทางการเงินของบริษัทสร้างความประหลาดใจให้แก่นักลงทุนและสูงกว่าที่คาดการณ์ไว้ โดยมีรายละเอียดดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 7.75 พันล้านดอลลาร์สหรัฐ (+93%)

- กำไรสุทธิ: 1.34 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 1.17 พันล้านดอลลาร์สหรัฐ

- กำไรต่อหุ้น: 1.18 ดอลลาร์สหรัฐ เทียบกับขาดทุน 1.07 ดอลลาร์สหรัฐ

- กำไรจากการดำเนินงาน: 1.74 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 1.20 พันล้านดอลลาร์สหรัฐ

รายได้แบ่งตามส่วนงาน:

- DRAM: 5.33 พันล้านดอลลาร์สหรัฐ (+69%)

- NAND: 2.36 พันล้านดอลลาร์สหรัฐ (+31%)

- Compute and Networking: 3.01 พันล้านดอลลาร์สหรัฐ (+152%)

- Mobile: 1.87 พันล้านดอลลาร์สหรัฐ (+55%)

- Storage: 1.68 พันล้านดอลลาร์สหรัฐ (+127%)

- Embedded: 1.17 พันล้านดอลลาร์สหรัฐ (+36%)

หลังจากประกาศผลประกอบการประจำไตรมาสที่ 4 ปี 2024 ฝ่ายบริหารของ Micron ได้เน้นย้ำถึงการเติบโตของรายได้ที่โดดเด่นถึง 93% จากปีก่อนหน้า ซึ่งเป็นผลจากความต้องการที่สูงขึ้นในผลิตภัณฑ์ DRAM สำหรับศูนย์ข้อมูล และยอดขาย NAND ที่ทำสถิติสูงสุดเกิน 1 พันล้านดอลลาร์สหรัฐต่อไตรมาสเป็นครั้งแรก

Sanjay Mehrotra ซีอีโอของ Micron ชี้ว่าขณะนี้ Micron มีความสามารถในการแข่งขันที่ดีที่สุดในประวัติศาสตร์ของบริษัท และคาดการณ์ว่ารายได้และกำไรจะทำสถิติสูงสุดในไตรมาสที่ 1 ปี 2025 นอกจากนี้ ยังเน้นความสำคัญของความต้องการในโซลูชันปัญญาประดิษฐ์ ซึ่งช่วยเสริมความแข็งแกร่งให้กับตำแหน่งของบริษัทในตลาด

Micron คาดการณ์รายได้สูงสุดเป็นประวัติการณ์ในไตรมาสที่ 1 ปี 2025 ที่ระดับ 8.70 พันล้านดอลลาร์สหรัฐ (บวกหรือลบ 200 ล้านดอลลาร์สหรัฐ) และอัตรากำไรขั้นต้นที่ 39.5% โดยประมาณ กำไรต่อหุ้นที่คาดหวังจะอยู่ที่ 1.74 ดอลลาร์สหรัฐ ตัวเลขเหล่านี้สูงกว่าช่วงไตรมาสก่อน ๆ อย่างมีนัยสำคัญ สะท้อนถึงการเติบโตของความต้องการสินค้า โดยเฉพาะในหมวดปัญญาประดิษฐ์และการประมวลผลแบบคลาวด์

นอกจากนี้ Micron ยังระบุว่าบริษัทยังคงได้ประโยชน์จากราคาที่สูงขึ้นในตลาดหน่วยความจำและการจัดเก็บข้อมูล อันเกี่ยวข้องกับความต้องการที่เพิ่มขึ้นสำหรับเซิร์ฟเวอร์ AI

รายงาน Q1 ปีงบประมาณ 2025 ของ Micron Technology Inc.

เมื่อวันที่ 18 ธันวาคม 2024 Micron ได้เผยแพร่รายงานไตรมาสที่ 1 ปีงบประมาณ 2025 ครอบคลุมช่วงสิ้นสุดวันที่ 28 พฤศจิกายน รายละเอียดสรุปดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 8.70 พันล้านดอลลาร์สหรัฐ (+84%)

- กำไรสุทธิ: 2.04 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 1.05 พันล้านดอลลาร์สหรัฐ

- กำไรต่อหุ้น: 1.79 ดอลลาร์สหรัฐ เทียบกับขาดทุน 0.95 ดอลลาร์สหรัฐ

- กำไรจากการดำเนินงาน: 2.39 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 0.95 พันล้านดอลลาร์สหรัฐ

รายได้แบ่งตามส่วนงาน:

- DRAM: 6.40 พันล้านดอลลาร์สหรัฐ (+73%)

- NAND: 2.32 พันล้านดอลลาร์สหรัฐ (+26%)

- Compute and Networking: 4.40 พันล้านดอลลาร์สหรัฐ (+153%)

- Mobile: 1.50 พันล้านดอลลาร์สหรัฐ (+16%)

- Storage: 1.70 พันล้านดอลลาร์สหรัฐ (+160%)

- Embedded: 1.10 พันล้านดอลลาร์สหรัฐ (+6%)

Sanjay Mehrotra ระบุว่าศูนย์ข้อมูลคิดเป็นรายได้มากกว่า 50% เป็นครั้งแรกในประวัติศาสตร์ของบริษัท เนื่องจากความต้องการชิปหน่วยความจำ AI ที่แข็งแกร่ง ทั้งนี้ เขายังยอมรับว่ามีความอ่อนแอในส่วนผู้บริโภค เช่น พีซีและสมาร์ทโฟน แต่ก็ยังคาดหวังว่าการเติบโตจะกลับมาในช่วงครึ่งหลังของปีงบประมาณ

สำหรับไตรมาสที่ 2 ปีงบประมาณ 2025 Micron ได้ออกคำแนะนำที่ต่ำกว่าคาดการณ์ของ Wall Street โดยคาดว่ารายได้จะอยู่ที่ 7.90 พันล้านดอลลาร์สหรัฐ (± 200 ล้านดอลลาร์สหรัฐ) และกำไรต่อหุ้น 1.43 ดอลลาร์สหรัฐ (± 0.10 ดอลลาร์สหรัฐ) คำคาดการณ์นี้สะท้อนถึงการคาดหมายว่ารายได้จาก DRAM และ NAND จะลดลง เนื่องจากภาวะซัพพลายล้นตลาดและความต้องการผู้บริโภคที่ชะลอตัว

นักลงทุนตอบสนองเชิงลบต่อแนวโน้มดังกล่าว ทำให้ราคาหุ้น Micron ร่วงกว่า 13% หลังจากเผยแพร่รายงาน

รายงาน Q2 ปีงบประมาณ 2025 ของ Micron Technology Inc.

เมื่อวันที่ 20 มีนาคม 2025 Micron ได้เผยแพร่รายงานไตรมาสที่ 2 ปีงบประมาณ 2025 ครอบคลุมช่วงสิ้นสุดวันที่ 27 กุมภาพันธ์ โดยมีรายละเอียดสรุปดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 8.05 พันล้านดอลลาร์สหรัฐ (+38%)

- กำไรสุทธิ: 1.78 พันล้านดอลลาร์สหรัฐ (+273%)

- กำไรต่อหุ้น: 1.56 ดอลลาร์สหรัฐ (+323%)

- กำไรจากการดำเนินงาน: 2.01 (+800%)

รายได้แบ่งตามส่วนงาน:

- DRAM: 6.12 พันล้านดอลลาร์สหรัฐ (+47%)

- NAND: 1.85 พันล้านดอลลาร์สหรัฐ (+18%)

- Compute and Networking: 4.60 พันล้านดอลลาร์สหรัฐ (+153%)

- Mobile: 1.10 พันล้านดอลลาร์สหรัฐ (+16%)

- Storage: 1.40 พันล้านดอลลาร์สหรัฐ (+160%)

- Embedded: 1.00 พันล้านดอลลาร์สหรัฐ (+6%)

Sanjay Mehrotra ระบุว่ารายได้จาก DRAM สำหรับศูนย์ข้อมูลทำสถิติสูงสุดใหม่ ขณะที่รายได้จากชิปหน่วยความจำความเร็วสูง (HBM) เติบโตกว่า 50% จากไตรมาสก่อน เกิน 1 พันล้านดอลลาร์สหรัฐ เขาเน้นย้ำถึงตำแหน่งทางการแข่งขันที่แข็งแกร่งของ Micron และความสำเร็จในกลุ่มผลิตภัณฑ์ที่มีอัตรากำไรสูง โดยกล่าวถึงกลยุทธ์ที่มีประสิทธิภาพและความต้องการอุปกรณ์หน่วยความจำ AI ที่เพิ่มขึ้น

สำหรับไตรมาสที่ 3 ปีงบประมาณ 2025 Micron คาดการณ์รายได้ไว้ที่ 8.6-9.0 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นที่ 1.47-1.67 ดอลลาร์สหรัฐ คาดว่าอัตรากำไรขั้นต้นจะลดลงมาอยู่ที่ 36.5% ลดลง 1.5 จุดเปอร์เซ็นต์จากไตรมาสก่อนหน้า สาเหตุเกิดจากการขายสินค้ากลุ่มกำไรต่ำในภาคผู้บริโภคและภาวะซัพพลายล้นตลาดของ NAND อย่างต่อเนื่อง ซึ่งกดดันราคา

ปฏิกิริยาของนักลงทุนมีความหลากหลาย หลังการเปิดเผยรายงานผลประกอบการ ราคาหุ้นของ Micron ขยับขึ้นกว่า 5% ในการซื้อขายเพิ่มเติม สะท้อนความเชื่อมั่นต่อผลงานที่แข็งแกร่ง อย่างไรก็ตาม ความกังวลเกี่ยวกับอัตรากำไรขั้นต้นและสินค้าคงคลังที่เพิ่มขึ้นภายหลังก็ฉุดราคาหุ้นลงกว่า 8% ทำให้ Micron กลายเป็นหนึ่งในหุ้นที่ทำผลงานได้แย่ที่สุดในดัชนี S&P 500 หลังรายงานเผยแพร่ออกมา

รายงาน Q3 ปีงบประมาณ 2025 ของ Micron Technology Inc.

เมื่อวันที่ 25 มิถุนายน 2025 Micron ได้เผยแพร่ผลประกอบการทางการเงินสำหรับ Q3 ปีงบประมาณ 2025 ครอบคลุมช่วงสิ้นสุดวันที่ 29 พฤษภาคม ตัวเลขที่รายงานเมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 9.30 พันล้าน USD (+37%)

- กำไรสุทธิ: 2.18 พันล้าน USD (+210%)

- กำไรต่อหุ้น: 1.91 USD (+208%)

- กำไรจากการดำเนินงาน: 2.49 พันล้าน USD (+164%)

รายได้ตามส่วนธุรกิจ:

- DRAM: 7.07 พันล้าน USD (+50%)

- NAND: 2.15 พันล้าน USD (+4%)

- Compute and Networking: 5.06 พันล้าน USD (+97%)

- Mobile: 1.55 พันล้าน USD (-2%)

- Storage: 1.45 พันล้าน USD (+7%)

- Embedded: 1.22 พันล้าน USD (-5%)

ไมครอนรายงานผลประกอบการไตรมาส 3 ปีงบประมาณ 2025 ที่แข็งแกร่งเกินความคาดหมายของตลาด รายได้รวมอยู่ที่ 9.3 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 37% เมื่อเทียบกับปีก่อนหน้า ขณะที่กำไรต่อหุ้นปรับปรุงอยู่ที่ 1.91 ดอลลาร์สหรัฐ เทียบกับประมาณการของนักวิเคราะห์ที่ 1.60 ดอลลาร์สหรัฐ แรงขับเคลื่อนหลักคือการเติบโตอย่างต่อเนื่องของความต้องการหน่วยความจำที่ใช้ในระบบปัญญาประดิษฐ์ (AI) ปริมาณการจัดส่ง HBM เพิ่มขึ้นประมาณ 50% เมื่อเทียบกับไตรมาสก่อนหน้า และรายได้จากศูนย์ข้อมูลเพิ่มขึ้นมากกว่าสองเท่า

ในการประชุมรายงานผลประกอบการ ซีอีโอ Sanjay Mehrotra กล่าวถึงการนำโซลูชันเทคโนโลยีขั้นสูงมาใช้ในระดับที่เร็วขึ้น การผลิต DRAM รุ่น 1-gamma ด้วยเทคโนโลยี EUV lithography เริ่มขึ้นเร็วกว่ากำหนด และคาดว่าการจัดส่ง HBM3E จำนวนมากจะเริ่มได้เร็วสุดในไตรมาส 4 นอกจากนี้บริษัทยังรายงานการเริ่มทดสอบ HBM4 โดยมีแผนจะเริ่มการผลิตในเชิงปริมาณในปี 2026 ความเคลื่อนไหวเหล่านี้ร่วมกับการขยายกำลังการผลิตในสหรัฐและการสนับสนุนจากรัฐบาลภายใต้กฎหมาย CHIPS Act ช่วยเสริมความได้เปรียบเชิงกลยุทธ์ของไมครอนในตลาดหน่วยความจำสำหรับ AI

ความสามารถในการทำกำไรยังปรับตัวดีขึ้น อัตรากำไรขั้นต้นอยู่ที่ 39% สูงกว่าขอบบนของแนวทางที่ให้ไว้ โดยคาดว่าจะเพิ่มขึ้นต่อไปในไตรมาส 4 ไปที่ราว 42% ±1% บริษัทวางแผนใช้งบประมาณประมาณ 1.2 พันล้านดอลลาร์สหรัฐในค่าใช้จ่ายในการดำเนินงานในไตรมาสถัดไป โดยงานวิจัยและพัฒนาในเทคโนโลยี HBM และหน่วยความจำรุ่นถัดไปยังคงเป็นลำดับความสำคัญหลัก

แนวโน้มสำหรับไตรมาส 4 สะท้อนถึงความเชื่อมั่นของฝ่ายบริหาร โดยคาดว่ารายได้จะอยู่ที่ 10.7 พันล้านดอลลาร์สหรัฐ (+38% เมื่อเทียบกับปีก่อนหน้า) และกำไรต่อหุ้นที่ 2.50 ดอลลาร์สหรัฐ (+111% เมื่อเทียบกับปีก่อนหน้า) ซึ่งทั้งสองตัวเลขสูงกว่าประมาณการของนักวิเคราะห์อย่างมาก

ไมครอน เทคโนโลยี อิงค์. รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2025

เมื่อวันที่ 23 กันยายน 2025 ไมครอนได้เผยแพร่ผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ครอบคลุมระยะเวลาสิ้นสุดวันที่ 28 สิงหาคม ตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนมีดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 11.31 พันล้านดอลลาร์สหรัฐ (+46%)

- กำไรสุทธิ: 3.47 พันล้านดอลลาร์สหรัฐ (+158%)

- กำไรต่อหุ้น (EPS): 3.03 ดอลลาร์สหรัฐ (+156%)

- กำไรจากการดำเนินงาน: 3.96 พันล้านดอลลาร์สหรัฐ (+126%)

รายได้ตามกลุ่มธุรกิจ:

- กลุ่มธุรกิจ Cloud Memory: 4.54 พันล้านดอลลาร์สหรัฐ (+213%)

- กลุ่มธุรกิจ Core Data Center: 1.58 พันล้านดอลลาร์สหรัฐ (–23%)

- กลุ่มธุรกิจ Mobile และ Client: 3.76 พันล้านดอลลาร์สหรัฐ (+24%)

- กลุ่มธุรกิจ Automotive และ Embedded: 1.43 พันล้านดอลลาร์สหรัฐ (+17%)

ผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ของ Micron ออกมาดีกว่าที่ตลาดคาดการณ์ไว้ บริษัทมีรายได้ทำสถิติสูงสุดที่ 11.32 พันล้านดอลลาร์สหรัฐ ขณะที่ EPS ที่ปรับปรุงแล้วอยู่ที่ 3.03 ดอลลาร์สหรัฐ ซึ่งทั้งสองตัวเลขสูงกว่าค่าคาดการณ์ของนักวิเคราะห์ที่รายได้ 11.2 พันล้านดอลลาร์สหรัฐ และ EPS ที่ 2.86 ดอลลาร์สหรัฐ การเติบโตของรายได้ขับเคลื่อนโดยอุปสงค์ที่แข็งแกร่งอย่างยิ่งจากศูนย์ข้อมูลที่มุ่งเน้นด้าน AI ซึ่งกลายเป็นแหล่งการขยายตัวหลักและปัจจุบันเป็นแกนหลักของธุรกิจ Micron สำหรับปีงบประมาณ 2025 ศูนย์ข้อมูลคิดเป็น 56% ของรายได้บริษัทด้วยอัตรากำไรขั้นต้นที่สูง ยืนยันถึงการเปลี่ยนแปลงเชิงโครงสร้างไปสู่หน่วยความจำเซิร์ฟเวอร์และโมดูล HBM ที่มีมูลค่าสูงและอัตรากำไรสูงขึ้น

ในไตรมาส 4 ปี 2025 Micron ปรับปรุงส่วนผสมของผลิตภัณฑ์ โดยมีการจัดส่ง DRAM สำหรับเซิร์ฟเวอร์และ HBM สำหรับระบบ AI มากขึ้น และลดการกำหนดค่าระดับต้นทุนต่ำ การเปลี่ยนแปลงนี้ช่วยเพิ่มราคาขายเฉลี่ยและผลักดันอัตรากำไรให้สูงขึ้น วัฏจักรราคาหน่วยความจำก็ฟื้นตัวเช่นกัน โดยเกิดภาวะขาดแคลนอุปทานใน DRAM และราคาของ NAND ก็ปรับตัวสูงขึ้น

ในไตรมาส 4 Micron สร้างกระแสเงินสดอิสระที่ปรับปรุงแล้วเป็นบวกประมาณ 803 ล้านดอลลาร์สหรัฐ แม้จะมีการใช้จ่ายด้านการลงทุน (CapEx) จำนวนมาก สำหรับทั้งปีงบประมาณ 2025 FCF สูงกว่า 3.7 พันล้านดอลลาร์สหรัฐ ในขณะเดียวกัน ผู้บริหารได้เตือนก่อนหน้านี้ว่า CapEx จะเพิ่มขึ้นในปีงบประมาณ 2026 เนื่องจากบริษัทขยายกำลังการผลิต DRAM และ HBM เพื่อรองรับอุปสงค์ที่ขับเคลื่อนโดย AI ที่เติบโตขึ้น

Micron ได้ออกแนวโน้มที่แข็งแกร่งสำหรับไตรมาสถัดไป โดยคาดว่ารายได้จะอยู่ที่ประมาณ 12.5 พันล้านดอลลาร์สหรัฐ (±300 ล้านดอลลาร์สหรัฐ) EPS ที่ปรับปรุงแล้วประมาณ 3.75 ดอลลาร์สหรัฐ (±0.15) และอัตรากำไรขั้นต้นในช่วง 50.5–52.5% แนวโน้มดังกล่าวบ่งชี้ว่าผู้บริหารคาดว่าจะยังคงมีความแข็งแกร่งทั้งในด้านราคาและวัฏจักรผลิตภัณฑ์ โดยเฉพาะใน DRAM สำหรับเซิร์ฟเวอร์และ HBM พร้อมศักยภาพเพิ่มเติมในการเพิ่มความสามารถในการทำกำไร เนื่องจากหน่วยความจำสำหรับ AI มีสัดส่วนเพิ่มขึ้นเรื่อย ๆ ในยอดขายรวม

ผลประกอบการทางการเงินไตรมาส 1 ปีงบประมาณ 2026 ของ Micron Technology, Inc.

เมื่อวันที่ 17 ธันวาคม 2025 Micron ได้เผยแพร่ผลประกอบการไตรมาส 1 สำหรับปีงบประมาณ 2026 ครอบคลุมช่วงเวลาสิ้นสุดวันที่ 27 พฤศจิกายน โดยตัวเลขที่รายงานเมื่อเปรียบเทียบกับช่วงเดียวกันของปีงบประมาณก่อนหน้า มีดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 13.64 พันล้านดอลลาร์สหรัฐ (+57%)

- กำไรสุทธิ (non-GAAP): 5.48 พันล้านดอลลาร์สหรัฐ (+169%)

- กำไรต่อหุ้น: 4.78 ดอลลาร์สหรัฐ (+167%)

- กำไรจากการดำเนินงาน: 6.42 พันล้านดอลลาร์สหรัฐ (+168%)

รายได้แยกตามกลุ่มธุรกิจ:

- Cloud Memory Business Unit: 5.28 พันล้านดอลลาร์สหรัฐ (+100%)

- Core Data Center Business Unit: 2.38 พันล้านดอลลาร์สหรัฐ (+4%)

- Mobile and Client Business Unit: 4.26 พันล้านดอลลาร์สหรัฐ (+63%)

- Automotive and Embedded Business Unit: 1.72 พันล้านดอลลาร์สหรัฐ (+49%)

Micron Technology รายงานผลประกอบการที่แข็งแกร่งเป็นพิเศษ รายได้แตะระดับ 13.64 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 57% เมื่อเทียบกับปีก่อนหน้า กำไรสุทธิอยู่ที่ 5.48 พันล้านดอลลาร์สหรัฐ โดยมีกำไรต่อหุ้นที่ 4.78 ดอลลาร์สหรัฐ บริษัทเน้นย้ำโดยเฉพาะว่ารายได้ อัตรากำไร และกำไรต่อหุ้น สูงกว่าขอบบนของแนวโน้มที่บริษัทคาดการณ์ไว้เอง ตลาดก็มีปฏิกิริยาเชิงบวกเช่นกัน เนื่องจากนักวิเคราะห์คาดว่ารายได้จะอยู่ที่ประมาณ 12.9 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นราว 3.96 ดอลลาร์สหรัฐ และ Micron ทำผลงานเหนือกว่าทั้งสองตัวเลข

คุณภาพของไตรมาสนี้สะท้อนให้เห็นจากอัตรากำไรที่แข็งแกร่ง อัตรากำไรขั้นต้นแบบ non-GAAP เพิ่มขึ้นเป็น 56.8% อัตรากำไรจากการดำเนินงานเพิ่มขึ้นเป็น 47.0% และกำไรจากการดำเนินงานแตะระดับ 6.42 พันล้านดอลลาร์สหรัฐ สำหรับธุรกิจหน่วยความจำและการจัดเก็บข้อมูล ระดับเหล่านี้ถือว่าสูงมาก สะท้อนถึงอำนาจในการกำหนดราคาและส่วนผสมของผลิตภัณฑ์ที่ได้เปรียบ

การเติบโตของรายได้เกิดขึ้นอย่างกว้างขวางในทุกกลุ่มธุรกิจ รายได้จาก DRAM รวมอยู่ที่ 10.81 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 69% เมื่อเทียบกับปีก่อนหน้า ขณะที่รายได้จาก NAND รวมอยู่ที่ 2.74 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 22% เมื่อเทียบกับปีก่อนหน้า ในไตรมาสนี้ ราคาของ DRAM เพิ่มขึ้นประมาณ 20% เมื่อเทียบไตรมาสต่อไตรมาส และราคาของ NAND เพิ่มขึ้นในระดับสองหลักต่ำ แสดงให้เห็นว่าทั้งการปรับขึ้นราคาและส่วนผสมของผลิตภัณฑ์มีส่วนช่วยต่อการเติบโตของกำไร กลุ่ม Cloud Memory เติบโตเร็วที่สุด โดยแตะระดับ 5.28 พันล้านดอลลาร์สหรัฐ (+100% เมื่อเทียบกับปีก่อนหน้า) กลุ่ม Mobile & Client อยู่ที่ 4.26 พันล้านดอลลาร์สหรัฐ (+63% เมื่อเทียบกับปีก่อนหน้า) กลุ่ม Automotive & Embedded อยู่ที่ 1.72 พันล้านดอลลาร์สหรัฐ (+49% เมื่อเทียบกับปีก่อนหน้า) ขณะที่ Core Data อยู่ที่ประมาณ 2.38 พันล้านดอลลาร์สหรัฐ (+4% เมื่อเทียบกับปีก่อนหน้า)

แนวโน้มของฝ่ายบริหารสำหรับไตรมาส 2 ของปีงบประมาณ 2026 แข็งแกร่งยิ่งขึ้น บริษัทคาดว่ารายได้แบบ non-GAAP จะอยู่ที่ประมาณ 18.7 พันล้านดอลลาร์สหรัฐ มาร์จิ้นขั้นต้น 68% และกำไรต่อหุ้นประมาณ 8.42 ดอลลาร์สหรัฐ ซึ่งสูงกว่าคาดการณ์ของนักวิเคราะห์อย่างมีนัยสำคัญที่คาดตัวเลขต่ำกว่านี้มาก ในระยะยาว Micron คาดว่าผลการดำเนินงานจะดีขึ้นต่อเนื่องตลอดปีงบประมาณ 2026 โดยวางแผนใช้จ่ายเงินลงทุนราว 20 พันล้านดอลลาร์สหรัฐ โดยเน้นช่วงครึ่งหลังของปี นอกจากนี้ยังระบุว่าความต้องการจากโครงสร้างพื้นฐาน AI และข้อจำกัดด้านกำลังการผลิตจะยังคงเป็นตัวขับเคลื่อนหลักของตลาด

Micron Technology, Inc. ผลประกอบการทางการเงินไตรมาส 2 ปีงบประมาณ 2026

เมื่อวันที่ 18 มีนาคม 2026 Micron Technology, Inc. ได้เผยแพร่ผลประกอบการไตรมาสที่ 2 สำหรับปีงบประมาณ 2026 ซึ่งครอบคลุมช่วงเวลาสิ้นสุดวันที่ 26 กุมภาพันธ์ ด้านล่างนี้คือข้อมูลที่รายงานเมื่อเทียบกับช่วงเวลาเดียวกันของปีงบประมาณก่อนหน้า (https://investors.micron.com/quarterly-results):

- Revenue: 23.86 พันล้านดอลลาร์สหรัฐ (+196%)

- Net income (non-GAAP): 14.02 พันล้านดอลลาร์สหรัฐ (+686%)

- Earnings per share: 12.20 ดอลลาร์สหรัฐ (+682%)

- Operating profit: 16.46 (+720%)

รายได้ตามส่วนธุรกิจ:

- Cloud Memory Business Unit: 7.75 พันล้านดอลลาร์สหรัฐ (+163%)

- Core Data Center Business Unit: 5.69 พันล้านดอลลาร์สหรัฐ (+211%)

- Mobile and Client Business Unit: 7.71 พันล้านดอลลาร์สหรัฐ (+245%)

- Automotive and Embedded Business Unit: 2.71 พันล้านดอลลาร์สหรัฐ (+162%)

Micron Technology รายงานผลประกอบการระดับสูงสุดเป็นประวัติการณ์สำหรับ Q2 ของปีการเงิน 2026 รายได้รวมอยู่ที่ 23.86 พันล้าน USD (+196% เมื่อเทียบรายปี) ขณะที่กำไรสุทธิแบบ non-GAAP อยู่ที่ 14.02 พันล้าน USD หรือ 12.20 USD ต่อหุ้น ซึ่งสูงกว่าตัวเลขของปีก่อนอย่างมีนัยสำคัญ สิ่งสำคัญคือผลประกอบการไม่เพียงแต่สูงกว่าที่บริษัทคาดการณ์ไว้เอง แต่ยังสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ ซึ่งประเมินรายได้ไว้ที่ 13.6 พันล้าน USD และกำไรต่อหุ้นประมาณ 4.78 USD

ความแข็งแกร่งของไตรมาสนี้ยังสะท้อนผ่านความสามารถในการทำกำไร อัตรากำไรขั้นต้นแบบ non-GAAP อยู่ที่ 74.9% ขณะที่อัตรากำไรจากการดำเนินงานอยู่ที่ 69% กำไรจากการดำเนินงานรวมอยู่ที่ 16.46 พันล้าน USD ซึ่งสะท้อนถึงระดับความสามารถในการทำกำไรที่สูง อันเป็นผลมาจากราคาที่แข็งแกร่งและการผสมผสานยอดขายที่มีประสิทธิภาพ

การปรับตัวดีขึ้นอย่างมากของผลการดำเนินงานของ Micron มีสาเหตุมาจากการผสมผสานของความต้องการหน่วยความจำจากโครงสร้างพื้นฐาน AI ที่แข็งแกร่งเป็นพิเศษ ภาวะอุปทานที่ตึงตัวทั่วทั้งตลาด และการดำเนินงานที่มีประสิทธิภาพของ Micron ในการนำเสนอผลประกอบการ บริษัทระบุไว้อย่างชัดเจนว่าการปรับตัวดีขึ้นอย่างมากของผลประกอบการทางการเงินและการปรับเพิ่มแนวโน้มธุรกิจ เกิดจากความต้องการหน่วยความจำที่เกี่ยวข้องกับ AI ที่เพิ่มขึ้น ข้อจำกัดด้านอุปทานเชิงโครงสร้าง และการดำเนินงานที่แข็งแกร่ง นอกจากนี้ ฝ่ายบริหารยังระบุว่า AI ได้เปลี่ยนหน่วยความจำจากส่วนประกอบมาตรฐานให้กลายเป็นสินทรัพย์เชิงกลยุทธ์อย่างแท้จริง โดย Micron วางตำแหน่งตัวเองเป็นหนึ่งในผู้ได้รับประโยชน์หลักจากแนวโน้มดังกล่าว

แนวโน้มสำหรับไตรมาสถัดไปดูสดใสยิ่งกว่าเดิม บริษัทคาดการณ์รายได้แบบ non-GAAP ที่ประมาณ 33.5 พันล้าน USD อัตรากำไรขั้นต้นประมาณ 81% และกำไรต่อหุ้นประมาณ 19.15 USD การคาดการณ์เหล่านี้สูงกว่าประมาณการฉันทามติของนักวิเคราะห์อย่างมีนัยสำคัญ ซึ่งคาดการณ์ผลลัพธ์ในระดับที่ต่ำกว่านี้

ผลประกอบการทางการเงินของ Micron Technology, Inc. ไตรมาส 3 ปีการเงิน 2026

เมื่อวันที่ 24 มิถุนายน 2026 Micron Technology ได้เผยแพร่ผลประกอบการทางการเงิน Q3 2026 สำหรับไตรมาสที่สิ้นสุด ณ วันที่ 28 พฤษภาคม โดยมีตัวเลขที่รายงานเมื่อเทียบกับช่วงเดียวกันของปีก่อนดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 41.46 พันล้าน USD (+346%)

- กำไรสุทธิ (non-GAAP): 28.86 พันล้าน USD (+1223%)

- กำไรต่อหุ้น: 25.11 USD (+1215%)

- กำไรจากการดำเนินงาน (non-GAAP): 16.46 พันล้าน USD (+1252%)

- อัตรากำไรขั้นต้น (non-GAAP): 84.9% (+45.9 จุดเปอร์เซ็นต์)

- อัตรากำไรจากการดำเนินงาน (non-GAAP): 81.2% (+54.4 จุดเปอร์เซ็นต์)

- กระแสเงินสดอิสระ: 18.30 พันล้าน USD (+839%)

รายได้แยกตามกลุ่มธุรกิจ:

- Cloud Memory: 13.77 พันล้าน USD (+307%)

- Core Data Center: 11.52 พันล้าน USD (+653%)

- Mobile and Client: 11.52 พันล้าน USD (+254%)

- Automotive and Embedded: 4.63 พันล้าน USD (+311%)

Micron รายงานผลประกอบการทางการเงิน Q3 2026 ที่สูงกว่าคาดการณ์อย่างมีนัยสำคัญ โดยยังคงรักษาแรงส่งที่แข็งแกร่งจาก Q2 ไว้ได้ ในไตรมาสก่อน รายได้อยู่ที่ 23.86 พันล้าน USD ก่อนที่จะเพิ่มขึ้นอีก 74% ใน Q3 สู่ระดับสูงสุดเป็นประวัติการณ์ที่ 41.46 พันล้าน USD กำไรต่อหุ้นแบบ non-GAAP เพิ่มขึ้นจาก 12.20 USD เป็น 25.11 USD ขณะที่อัตรากำไรขั้นต้นขยายตัวจาก 74.9% เป็น 84.9% ผลประกอบการที่รายงานยังสูงกว่าที่ Micron คาดการณ์ไว้เองอย่างมีนัยสำคัญ

ปัจจัยขับเคลื่อนการเติบโตหลักคือความต้องการหน่วยความจำสำหรับเซิร์ฟเวอร์ AI และศูนย์ข้อมูลที่แข็งแกร่ง รายได้รวมจากกลุ่ม Cloud Memory และ Core Data Center สูงกว่า 25 พันล้าน USD

อย่างไรก็ตาม การเติบโตของรายได้มีสาเหตุหลักมาจากราคาที่สูงขึ้น ราคาเฉลี่ยของ DRAM เพิ่มขึ้นมากกว่า 60% เมื่อเทียบกับไตรมาสก่อนหน้า ขณะที่ราคา NAND เพิ่มขึ้นประมาณ 85% ปริมาณการจัดส่งเพิ่มขึ้นในระดับที่ค่อนข้างจำกัด ราคาที่สูงขึ้นช่วยเพิ่มความสามารถในการทำกำไรของ Micron อย่างมาก แต่ก็แสดงให้เห็นว่าผลประกอบการของบริษัทยังคงพึ่งพาภาวะอุปทานที่ตึงตัวในตลาดหน่วยความจำอย่างมาก

อีกหนึ่งพัฒนาการเชิงบวกคือการลงนามข้อตกลงระยะยาวกับลูกค้า Micron ได้ทำสัญญา 16 ฉบับ ซึ่งลูกค้าตกลงที่จะซื้อหน่วยความจำตามปริมาณที่กำหนดไว้เป็นเวลาหลายปี มูลค่าขั้นต่ำของการจัดส่งภายใต้สัญญาส่วนใหญ่ประเมินไว้ที่ประมาณ 100 พันล้าน USD ขณะที่ภาระผูกพันตามสัญญาของลูกค้ารวมอยู่ที่ประมาณ 22 พันล้าน USD ข้อตกลงเหล่านี้คาดว่าจะช่วยให้รายได้ในอนาคตของ Micron มีความสามารถในการคาดการณ์ได้มากขึ้น และลดความเสี่ยงจากวัฏจักรที่ผันผวนของตลาดหน่วยความจำ

แนวโน้มสำหรับ Q4 ของปีการเงิน 2026 แข็งแกร่งยิ่งกว่าเดิม Micron คาดว่าจะสร้างสถิติรายได้รายไตรมาสใหม่อีกครั้ง พร้อมกับการขยายตัวต่อเนื่องของอัตรากำไรขั้นต้น การเติบโตอย่างต่อเนื่องของกำไรต่อหุ้น และการเพิ่มขึ้นของกระแสเงินสดอิสระอีกครั้ง.

การวิเคราะห์ตัวคูณมูลค่าที่สำคัญของ Micron Technology, Inc.

ด้านล่างคือตัวคูณมูลค่าหลักสำหรับ Micron Technology โดยอ้างอิงจากผลประกอบการปีการเงิน Q3 2026 ซึ่งคำนวณที่ราคาหุ้น 1,048 USD

พื้นฐานการคำนวณ:

- รายได้ TTM: 90.27 พันล้าน USD

- กำไรสุทธิ non-GAAP TTM: 51.83 พันล้าน USD

- กำไรจากการดำเนินงาน non-GAAP TTM (EBIT): 60.51 พันล้าน USD

- ค่าเสื่อมราคาและค่าตัดจำหน่าย TTM: 9.01 พันล้าน USD

- EBITDA ที่ปรับปรุงแล้ว TTM โดยประมาณ: 69.52 พันล้าน USD

- กระแสเงินสดอิสระที่ปรับปรุงแล้ว TTM: 29.91 พันล้าน USD

- เงินสด เงินลงทุนในหลักทรัพย์ในความต้องการของตลาด และเงินสดจำกัดการใช้: 30.16 พันล้าน USD

- หนี้สินหมุนเวียน: 0.582 พันล้าน USD

- หนี้สินระยะยาว: 5.140 พันล้าน USD

- หนี้สินรวม: 5.722 พันล้าน USD

- เงินสดสุทธิ: 24.433 พันล้าน USD

- ส่วนของผู้ถือหุ้น Micron: 100.724 พันล้าน USD

- มูลค่ากิจการ (EV): 1,157.567 พันล้าน USD

- ค่าใช้จ่ายดอกเบี้ย TTM: 0.230 พันล้าน USD

- EPS non-GAAP คาดการณ์ FY2027: ประมาณ 112 USD

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 22.8 | ⬤ หุ้นไม่ดูราคาถูกอีกต่อไปสำหรับผู้ผลิตหน่วยความจำ โดยเฉพาะหลังจากกำไรเพิ่มขึ้นอย่างรุนแรง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 13.1 | ⬤ มูลค่าสูงมากสำหรับผู้ผลิตเซมิคอนดักเตอร์ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 12.8 | ⬤ ตลาดกำลังสะท้อนภาวะขาดแคลนหน่วยความจำที่ยืดเยื้อและราคาผลิตภัณฑ์ของ Micron ที่อยู่ในระดับสูงต่อเนื่องไว้แล้ว |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 39.5 | ⬤ ตัวคูณยังคงอยู่ในระดับสูง แม้กระแสเงินสดจะเพิ่มขึ้นอย่างรุนแรง |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.5% | ⬤ อัตราผลตอบแทนกระแสเงินสดอิสระยังคงต่ำ สะท้อนความคาดหวังของตลาดต่อการเติบโตอย่างแข็งแกร่งต่อเนื่องของกระแสเงินสดอิสระ |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 16.7 | ⬤ มูลค่าสูงสำหรับผู้ผลิตหน่วยความจำ แม้จะคำนึงถึงอัตรากำไรระดับสูงสุดเป็นประวัติการณ์ที่ขับเคลื่อนโดยความต้องการที่เกี่ยวข้องกับ AI แล้วก็ตาม |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 19.1 | ⬤ ตลาดกำลังจ่ายพรีเมียมจำนวนมากสำหรับการเติบโตในปัจจุบันของบริษัทและผลกระทบที่แข็งแกร่งจากความต้องการที่เกี่ยวข้องกับ AI |

| P/B | ราคาต่อมูลค่าทางบัญชี | 11.7 | ⬤ ตัวคูณยังคงสูงสำหรับผู้ผลิตที่ใช้เงินทุนเข้มข้นและมีฐานโรงงานผลิตและอุปกรณ์ขนาดใหญ่ |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 9.4 | ⬤ เมื่ออิงจากกำไรคาดการณ์ มูลค่าดูสมเหตุสมผล อย่างไรก็ตาม แนวโน้มขึ้นอยู่กับการรักษาระดับราคาและอัตรากำไรในปัจจุบันอย่างมาก |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | -0.35 | ⬤ Micron รักษาสถานะเงินสดสุทธิไว้ได้ และความเสี่ยงทางการเงินยังคงต่ำ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 263 | ⬤ ค่าใช้จ่ายดอกเบี้ยได้รับการรองรับด้วยส่วนเผื่อความปลอดภัยที่สบาย |

การวิเคราะห์ตัวคูณมูลค่าสำหรับ Micron Technology – สรุป

เมื่อพิจารณาจากตัวคูณมูลค่า Micron แสดงภาพที่ผสมผสานกัน อัตราส่วน Forward P/E ที่สูงกว่า 9 ได้รับการสนับสนุนจากการเติบโตของกำไรอย่างรวดเร็ว ความต้องการหน่วยความจำที่เกี่ยวข้องกับ AI ที่แข็งแกร่ง และสถานะเงินสดสุทธิของบริษัท

ในขณะเดียวกัน อัตราส่วน P/S ที่ 13.1, ตัวคูณ EV/Sales ที่ 12.8 และตัวคูณ P/FCF ที่ 39.5 บ่งชี้ถึงมูลค่าที่อยู่ในระดับสูง มูลค่าหลักทรัพย์ตามราคาตลาดในปัจจุบันของบริษัทได้สะท้อนความคาดหวังว่าราคาหน่วยความจำและความสามารถในการทำกำไรที่แข็งแกร่งจะยังคงอยู่ในระดับปัจจุบันแล้ว

ที่ราคาหุ้น 1,048 USD หุ้น Micron เหมาะสมที่สุดสำหรับนักลงทุนที่คาดว่าภาวะขาดแคลน DRAM, NAND และ HBM จะยังคงดำเนินต่อไป ความเสี่ยงหลักคือการลดลงของราคาหน่วยความจำและอัตรากำไร ซึ่งอาจทำให้มูลค่าของบริษัทอ่อนแอลงอย่างรวดเร็ว

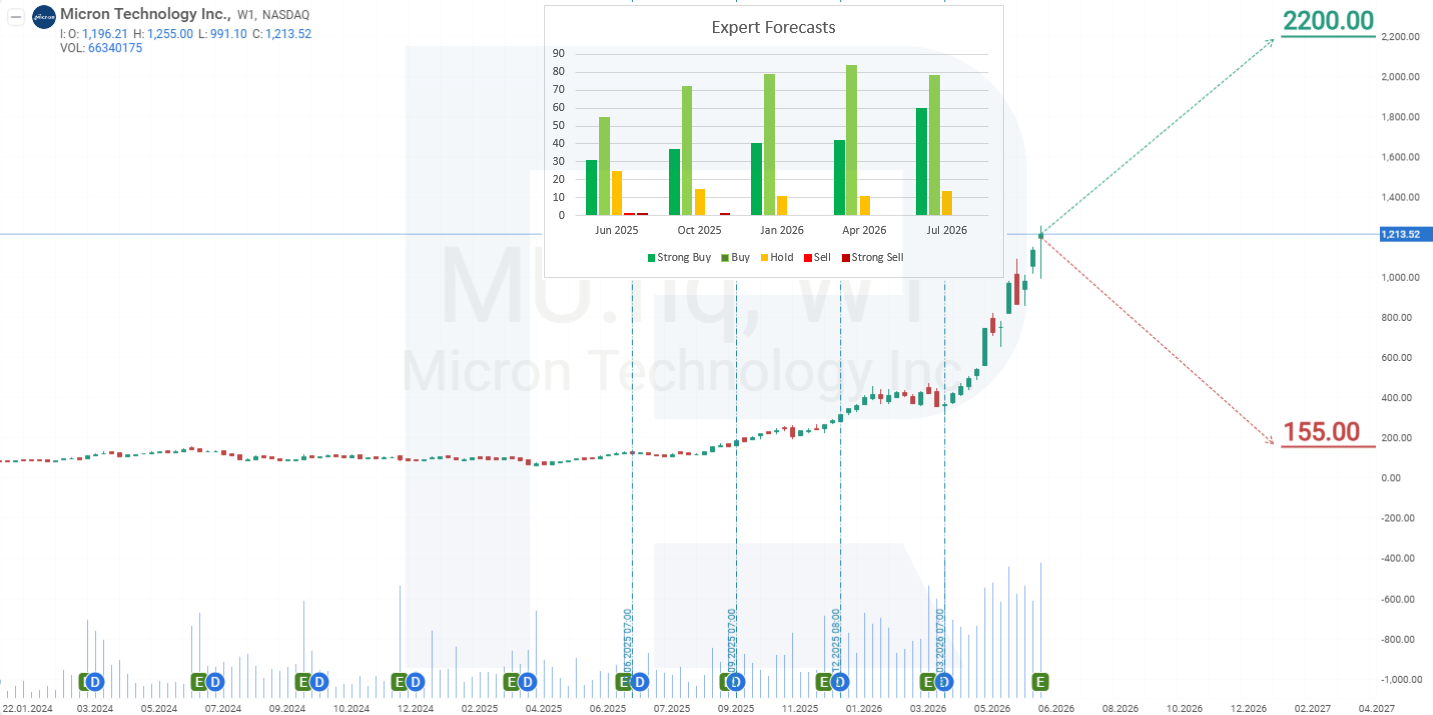

การคาดการณ์หุ้น Micron Technology, Inc. โดยผู้เชี่ยวชาญ

- Barchart: นักวิเคราะห์ 31 จาก 41 รายให้คะแนน Strong Buy, 5 รายให้คะแนน Moderate Buy และ 5 รายให้คะแนน Hold เป้าหมายราคาสูงสุดคือ 1,750 USD และขอบเขตล่างคือ 249 USD

- MarketBeat: นักวิเคราะห์ 36 จาก 39 รายให้คำแนะนำ Buy ขณะที่ 3 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 2,000 USD และขอบเขตล่างคือ 155 USD

- TipRanks: นักวิเคราะห์ 28 จาก 29 รายให้คำแนะนำ Buy ขณะที่ 1 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 2,200 USD และขอบเขตล่างคือ 1,100 USD

- Stock Analysis: นักวิเคราะห์ 29 จาก 43 รายให้คะแนน Strong Buy, 9 รายให้คะแนน Buy และ 5 รายให้คะแนน Hold เป้าหมายราคาสูงสุดคือ 2,200 USD และขอบเขตล่างคือ 361 USD

การคาดการณ์ราคาหุ้น Micron Technology, Inc. สำหรับปี 2026

ท่ามกลางความต้องการหน่วยความจำที่เพิ่มขึ้น รายได้ของ Micron ยังคงเติบโต ส่งผลให้ราคาหุ้นปรับตัวขึ้นอย่างรวดเร็ว ในช่วงสามเดือนที่ผ่านมา หุ้น MU เพิ่มขึ้น 290% หลังจากการปรับตัวขึ้นที่แข็งแกร่งเช่นนี้ ค่าเฉลี่ยเคลื่อนที่ยังคงบ่งชี้ถึงแนวโน้มขาขึ้นที่แข็งแกร่ง ขณะที่ Stochastic oscillator โดยทั่วไปจะส่งสัญญาณภาวะซื้อมากเกินไป ช่องแนวโน้มขาขึ้นได้ก่อตัวขึ้นบนกราฟ โดยหุ้น MU ยังคงซื้อขายอยู่ภายในขอบเขตของช่องดังกล่าว ตอนนี้ราคากำลังเข้าใกล้กรอบบนของช่อง จากโครงสร้างราคาปัจจุบันของหุ้น Micron สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

คาดการณ์หลักสำหรับหุ้น Micron คือการทะลุเหนือกรอบบนของช่อง ตามด้วยการปรับตัวขึ้นเทียบเท่ากับความสูงของช่อง โดยมีเป้าหมายถัดไปที่ 1,650 USD

คาดการณ์ทางเลือกสำหรับหุ้น Micron ควรนำมาพิจารณาหากราคาดีดกลับจากกรอบบนของช่อง ภายใต้สถานการณ์นี้ หุ้น MU อาจเข้าสู่ระยะปรับฐานอีกครั้ง โดยมีแนวรับที่ 1,000 USD เป็นเป้าหมายขาลง การดีดตัวจากระดับดังกล่าวจะส่งสัญญาณว่าการปรับฐานสิ้นสุดลงและมีโอกาสกลับมาเดินหน้าในแนวโน้มขาขึ้นอีกครั้ง.

ความเสี่ยงในการลงทุนในหุ้น Micron Technology, Inc.

การลงทุนในหุ้นของ Micron Technology มีความเสี่ยงหลายประการที่อาจส่งผลกระทบทางลบต่อรายได้และกำไรของบริษัท ได้แก่:

- วัฏจักรของตลาดหน่วยความจำ: อุตสาหกรรมเซมิคอนดักเตอร์ โดยเฉพาะกลุ่มหน่วยความจำ มีลักษณะวัฏจักรสูง มีความผันผวนทั้งในด้านความต้องการและราคา หากตลาด NAND และ DRAM ตกต่ำเป็นเวลานาน อาจนำไปสู่สินค้าคงคลังล้นตลาด ราคาตกต่ำ และกำไรลดลง

- การแข่งขันอย่างเข้มข้นในอุตสาหกรรม: Micron เผชิญการแข่งขันที่รุนแรงจากผู้เล่นหลัก เช่น Samsung Electronics และ SK Hynix จำเป็นต้องลงทุนอย่างต่อเนื่องในเทคโนโลยีและนวัตกรรมในสภาพแวดล้อมที่มีการแข่งขันสูง หากบริษัทไม่ทันต่อการพัฒนาในอุตสาหกรรม อาจสูญเสียส่วนแบ่งตลาดและทำให้กำไรลดลง

- ความตึงเครียดทางภูมิรัฐศาสตร์และข้อจำกัดทางการค้า: Micron ดำเนินธุรกิจในตลาดทั่วโลกและมีรายได้ส่วนใหญ่นอกสหรัฐฯ ความตึงเครียดทางภูมิรัฐศาสตร์ ข้อพิพาททางการค้า และการตรวจสอบการปฏิบัติตามมาตรการด้านความปลอดภัยทางไซเบอร์ อาจจำกัดยอดขายและการดำเนินงาน ตัวอย่างเช่น ผลิตภัณฑ์ของ Micron ถูกจับตามองในจีน สะท้อนถึงความเสี่ยงที่เกี่ยวข้องกับตลาดต่างประเทศ

- ประสิทธิภาพในการดำเนินงานและการบริหารจัดการต้นทุน: แม้ว่ารายได้จะเติบโต แต่ Micron ยังคงเผชิญความท้าทายด้านประสิทธิภาพในการดำเนินงาน ต้นทุนการผลิตที่สูงบ่งชี้ว่าอาจมีโอกาสในการลดต้นทุน การปรับกระบวนการผลิตให้เหมาะสมและควบคุมค่าใช้จ่ายเป็นกุญแจสำคัญในการเพิ่มผลกำไร

นักลงทุนจำเป็นต้องพิจารณาความเสี่ยงเหล่านี้อย่างรอบคอบเมื่อต้องการลงทุนใน Micron Technology เพราะปัจจัยดังกล่าวอาจส่งผลกระทบอย่างมีนัยสำคัญต่อผลประกอบการทางการเงินและราคาหุ้นของบริษัท

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้