หุ้น JPMorgan อาจทดสอบแนวรับก่อนกลับมาปรับตัวขึ้นอีกครั้ง

JPMorgan รายงานผลประกอบการรายไตรมาสที่แข็งแกร่ง รักษางบดุลที่มั่นคง และดำเนินโครงการซื้อหุ้นคืนต่อไป แม้ว่ากำไรบางส่วนจะมาจากรายการครั้งเดียวก็ตาม สถานการณ์หลักสำหรับหุ้น JPM คาดว่าราคาจะปรับฐานไปยัง 313 USD ก่อนปรับตัวขึ้นสู่ 370 USD

JPMorgan Chase & Co. (NYSE: JPM) รายงานผลประกอบการไตรมาส 2 ปี 2026 ที่สูงกว่าทั้งความคาดหมายของตลาดและผลการดำเนินงานในไตรมาสก่อน รายได้เพิ่มขึ้น 27% กำไรสุทธิเพิ่มขึ้น 41% และกำไรต่อหุ้นเพิ่มขึ้น 47% อย่างไรก็ตาม การปรับตัวดีขึ้นบางส่วนมาจากกำไรครั้งเดียวจากธุรกรรมที่เกี่ยวข้องกับหุ้น Visa และการลงทุนในตราสารทุนบางรายการ

Commercial & Investment Bank มีส่วนสนับสนุนผลประกอบการของกลุ่มมากที่สุด โดยรายได้เพิ่มขึ้น 27% และกำไรสุทธิเพิ่มขึ้น 46% คุณภาพสินเชื่อยังคงมีเสถียรภาพ อัตราส่วน CET1 อยู่ในระดับแข็งแกร่งที่ 14.1% และธนาคารยังคงคืนทุนให้แก่ผู้ถือหุ้นผ่านเงินปันผลและการซื้อหุ้นคืน

แนวโน้มปี 2026 เป็นบวกมากขึ้นสำหรับรายได้ดอกเบี้ยสุทธิ แต่ระมัดระวังมากขึ้นในด้านค่าใช้จ่าย ซึ่งบ่งชี้ว่า JPMorgan คาดว่ากิจกรรมทางธุรกิจจะยังคงแข็งแกร่ง แม้ว่าต้นทุนที่สูงขึ้นมีแนวโน้มจะกดดันประสิทธิภาพต่อไป

บทความนี้กล่าวถึง JPMorgan Chase & Co. พร้อมนำเสนอการวิเคราะห์ปัจจัยพื้นฐานของหุ้น JPM และทบทวนผลประกอบการทางการเงินรายไตรมาสของธนาคาร เพื่อให้สามารถเปรียบเทียบผลการดำเนินงานในช่วงเวลารายงานต่าง ๆ ได้ นอกจากนี้ยังนำเสนอการวิเคราะห์ทางเทคนิคของ JPM ตามการเคลื่อนไหวของราคาในปัจจุบัน และให้การคาดการณ์หุ้น JPMorgan Chase & Co. สำหรับปี 2026

เกี่ยวกับ JPMorgan Chase & Co.

JPMorgan Chase & Co. มีจุดเริ่มต้นจาก Bank of the Manhattan Company ซึ่งก่อตั้งขึ้นในปี ค.ศ. 1799 กลุ่มธุรกิจยุคใหม่ของบริษัทได้ก่อตัวขึ้นผ่านประวัติศาสตร์การควบรวมกิจการที่ยาวนาน จนกระทั่งเกิดการควบรวมกิจการครั้งใหญ่ระหว่าง Chase Manhattan Corporation และ J.P. Morgan & Co. ในปี ค.ศ. 2000 บริษัทไม่ได้เสนอขายหุ้นต่อประชาชนทั่วไป (IPO) แต่เกิดขึ้นจากกระบวนการควบรวมและเข้าซื้อกิจการอย่างต่อเนื่อง อย่างไรก็ตาม หุ้นของ JPMorgan Chase มีการจดทะเบียนซื้อขายในตลาดหลักทรัพย์นิวยอร์กภายใต้สัญลักษณ์ “JPM”

JPMorgan Chase ให้บริการทางการเงินอย่างหลากหลาย ครอบคลุมบริการธนาคารเพื่อการลงทุนและการพาณิชย์ บริการธนาคารรายย่อย การบริหารจัดการสินทรัพย์และความมั่งคั่ง ตลอดจนโซลูชันด้านการจัดการความเสี่ยงและการชำระเงิน บริษัทเป็นธนาคารที่ใหญ่ที่สุดในสหรัฐอเมริกาตามขนาดสินทรัพย์ และเป็นหนึ่งในสถาบันการเงินชั้นนำทั้งในด้านการลงทุน การธนาคารพาณิชย์ และการธนาคารรายย่อย ในระดับโลก JPMorgan Chase มีบทบาทสำคัญในอุตสาหกรรมบริการการเงิน และได้รับการจัดประเภทให้เป็นสถาบันการเงินที่มีความสำคัญเชิงระบบ (Systemically Important Financial Institution)

แหล่งรายได้หลักของ JPMorgan Chase & Co.

รายได้ของ JPMorgan Chase & Co. มาจากแหล่งสำคัญหลายประการ:

- Consumer & Community Banking: กลุ่มรายได้ที่ใหญ่ที่สุด ประกอบด้วยรายได้จากธนาคารรายย่อย เช่น ดอกเบี้ยจากเงินกู้และเงินฝาก ค่าธรรมเนียมบัตรเครดิต ค่าธรรมเนียมจากตู้ ATM และบริการธนาคารอื่น ๆ สำหรับบุคคลทั่วไปและธุรกิจขนาดเล็ก

- Corporate & Investment Bank: รายได้จากบริการวาณิชธนกิจ เช่น ค่าคอมมิชชันจากการเสนอขายหุ้นและตราสารหนี้ ค่าธรรมเนียมที่ปรึกษาด้านการควบรวมและซื้อกิจการ และรายได้จากการซื้อขายในตลาดทุน รวมถึงตราสารหนี้และหุ้น

- Commercial Banking: รายได้จากบริการที่มอบให้กับธุรกิจขนาดกลางและใหญ่ เช่น สินเชื่อ การบริหารกระแสเงินสด และบริการธนาคารเชิงพาณิชย์อื่น ๆ

- Asset & Wealth Management: รายได้จากการบริหารเงินลงทุนให้กับลูกค้าสถาบันและรายบุคคล รวมถึงค่าธรรมเนียมการบริหารสินทรัพย์ การถอนเงินจากบัญชีเงินฝาก และรายได้ที่เกี่ยวข้องกับการลงทุนอื่น ๆ

- Net Interest Income: กำไรที่เกิดจากส่วนต่างระหว่างดอกเบี้ยที่ได้รับจากเงินกู้และการลงทุน กับดอกเบี้ยที่จ่ายให้กับเงินฝาก

รายได้ของ JPMorgan Chase มีความหลากหลายสูง ครอบคลุมบริการทางการเงินหลายประเภทตั้งแต่ธนาคารรายย่อยไปจนถึงวาณิชธนกิจ ความหลากหลายนี้ช่วยให้ธนาคารรักษารายได้ให้มั่นคง แม้ในสภาพตลาดที่เปลี่ยนแปลง

รายงานไตรมาส 3 ปี 2024 ของ JPMorgan Chase & Co.

โดยปกติแล้ว ธนาคารจะเป็นกลุ่มแรกที่รายงานผลประกอบการในช่วงปลายแต่ละไตรมาส ผลประกอบการของ JPMorgan Chase & Co. สำหรับไตรมาส 3 ปี 2024 มีรายละเอียดดังนี้ โดยเปรียบเทียบกับช่วงเวลาเดียวกันของปี 2023 (https://www.jpmorganchase.com/ir):

รายได้: 43.3 พันล้านดอลลาร์สหรัฐ (+6%)

กำไรสุทธิ: 12.9 พันล้านดอลลาร์สหรัฐ (-2%)

กำไรต่อหุ้น (EPS): 4.37 ดอลลาร์สหรัฐ (+1%)

รายได้ดอกเบี้ยสุทธิ: 23.5 พันล้านดอลลาร์สหรัฐ (+3%)

รายได้จาก Consumer & Community Banking: 17.8 พันล้านดอลลาร์สหรัฐ (-3%)

รายได้จาก Commercial & Investment Bank: 17.0 พันล้านดอลลาร์สหรัฐ (+8%)

รายได้จาก Asset & Wealth Management: 5.4 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้จาก Corporate: 3.1 พันล้านดอลลาร์สหรัฐ (+97%)

สินทรัพย์ภายใต้การจัดการ (AUM): 3.9 ล้านล้านดอลลาร์สหรัฐ (+23%)

สินทรัพย์ของลูกค้า (Client Assets): 5.7 ล้านล้านดอลลาร์สหรัฐ (+23%)

ในคำชี้แจงประกอบผลประกอบการ ฝ่ายบริหารของ JPMorgan Chase เน้นว่าธนาคารยังคงแสดงผลการดำเนินงานที่มั่นคง แม้จะเผชิญกับสภาพแวดล้อมทางเศรษฐกิจที่ท้าทาย รายได้ในไตรมาส 3 ปี 2024 สูงกว่าที่คาดไว้ แม้ว่ากำไรสุทธิจะลดลงเล็กน้อยเนื่องจากมีการกันสำรองหนี้สูญเพิ่มขึ้น Jeremy Barnum ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ระบุว่า ผู้บริโภคยังคงมีสถานะทางการเงินที่แข็งแกร่ง และการเพิ่มขึ้นของเงินสำรองมาจากการเติบโตของพอร์ตสินเชื่อ ไม่ใช่จากคุณภาพเครดิตที่แย่ลง

ธนาคารคาดว่ารายได้ดอกเบี้ยสุทธิ (NII) จะค่อย ๆ ลดลงในไตรมาส 4 ปี 2024 และอาจถึงจุดต่ำสุดในช่วงกลางปี 2025 จากนั้นจะฟื้นตัวด้วยแรงสนับสนุนจากการขยายพอร์ตสินเชื่อและมูลค่าการใช้จ่ายผ่านบัตรเครดิตที่สูงขึ้น ปัจจัยเสี่ยงที่ถูกระบุไว้ ได้แก่ สถานการณ์ทางภูมิรัฐศาสตร์ที่แย่ลง การขาดดุลงบประมาณของสหรัฐฯ ในระดับสูง และความเปลี่ยนแปลงในข้อตกลงทางการค้าที่มีอยู่

รายงานไตรมาส 4 ปี 2024 ของ JPMorgan Chase & Co.

JPMorgan Chase & Co. ได้เผยแพร่ข้อมูลสถิติประจำไตรมาส 4 ปี 2024 เมื่อวันที่ 15 มกราคม 2025 ตามที่ฝ่ายบริหารของธนาคารคาดการณ์ไว้ รายได้ดอกเบี้ยสุทธิในไตรมาสนี้ลดลง 2% โดยไฮไลต์สำคัญของรายงานมีดังนี้ เทียบกับช่วงเวลาเดียวกันในปี 2023 (https://www.jpmorganchase.com/ir):

รายได้: 42.8 พันล้านดอลลาร์สหรัฐ (+11%)

กำไรสุทธิ: 14.0 พันล้านดอลลาร์สหรัฐ (+50%)

กำไรต่อหุ้น (EPS): 4.81 ดอลลาร์สหรัฐ (+58%)

รายได้ดอกเบี้ยสุทธิ: 23.0 พันล้านดอลลาร์สหรัฐ (-2%)

รายได้จาก Consumer & Community Banking: 18.4 พันล้านดอลลาร์สหรัฐ (-6%)

รายได้จาก Commercial & Investment Bank: 17.6 พันล้านดอลลาร์สหรัฐ (+18%)

รายได้จาก Asset & Wealth Management: 5.8 พันล้านดอลลาร์สหรัฐ (+13%)

รายได้จาก Corporate: 2.0 พันล้านดอลลาร์สหรัฐ (+13%)

สินทรัพย์ภายใต้การจัดการ: 4.0 ล้านล้านดอลลาร์สหรัฐ (+18%)

สินทรัพย์ของลูกค้า: 5.9 ล้านล้านดอลลาร์สหรัฐ (+18%)

Jamie Dimon ประธานและซีอีโอของธนาคารกล่าวว่าทุกกลุ่มธุรกิจมีผลการดำเนินงานที่แข็งแกร่ง โดยฝ่าย Corporate and Investment Bank (CIB) มีการดำเนินงานของลูกค้าที่แข็งแกร่ง และค่าธรรมเนียมจากการชำระเงินเพิ่มขึ้นสองหลักต่อเนื่องเป็นไตรมาสที่สี่ ส่งผลให้มีรายได้จากการชำระเงินรายปีในระดับสูงเป็นประวัติการณ์ ธนาคารพาณิชย์ยังคงดึงดูดลูกค้าใหม่ในทุกพื้นที่ ตั้งแต่ธนาคารผู้บริโภคไปจนถึงการจัดการสินทรัพย์ โดยมีการเปิดบัญชีใหม่เกือบสองล้านบัญชีในปี 2024

Dimon ระบุว่าธนาคารยังคงมีงบดุลที่แข็งแกร่ง รวมถึงความสามารถในการรองรับความสูญเสีย 547 พันล้านดอลลาร์สหรัฐ และเงินสดกับหลักทรัพย์ที่สามารถซื้อขายได้รวมกัน 1.4 ล้านล้านดอลลาร์สหรัฐ เขาประเมินว่าเศรษฐกิจสหรัฐฯ ยังคงมีเสถียรภาพ โดยมีอัตราการว่างงานต่ำและการใช้จ่ายผู้บริโภคที่มั่นคง อย่างไรก็ตาม เขาเน้นถึงความเสี่ยงหลักสองประการ ได้แก่ ผลกระทบจากการใช้จ่ายภาครัฐในอนาคตที่อาจกระตุ้นเงินเฟ้อ และความไม่แน่นอนทางภูมิรัฐศาสตร์

JPMorgan Chase & Co. คาดการณ์ว่ารายได้ดอกเบี้ยสุทธิ (ไม่รวมตลาด) สำหรับปี 2025 จะอยู่ที่ประมาณ 90 พันล้านดอลลาร์สหรัฐ ลดลงจากปี 2024 ราว 2 พันล้านดอลลาร์สหรัฐ

ธนาคารยังคาดการณ์ว่ารายจ่ายในปี 2025 จะอยู่ที่ประมาณ 95.0 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 3.9 พันล้านดอลลาร์สหรัฐเมื่อเทียบกับปี 2024 โดยฝ่ายบริหารระบุว่าการเพิ่มขึ้นของต้นทุนเกิดจากภาวะเงินเฟ้อ

รายงานไตรมาส 1 ปี 2025 ของ JPMorgan Chase & Co.

JPMorgan Chase & Co. ได้เผยแพร่ข้อมูลสถิติประจำไตรมาส 1 ปี 2025 เมื่อวันที่ 11 เมษายน 2025 โดยมีไฮไลต์สำคัญดังต่อไปนี้ เปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 (https://www.jpmorganchase.com/ir):

รายได้: 45.3 พันล้านดอลลาร์สหรัฐ (+8%)

กำไรสุทธิ: 14.6 พันล้านดอลลาร์สหรัฐ (+9%)

กำไรต่อหุ้น (EPS): 5.07 ดอลลาร์สหรัฐ (+58%)

รายได้ดอกเบี้ยสุทธิ: 23.4 พันล้านดอลลาร์สหรัฐ (+1%)

รายได้จาก Consumer & Community Banking: 18.3 พันล้านดอลลาร์สหรัฐ (+4%)

รายได้จาก Commercial & Investment Bank: 19.7 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้จาก Asset & Wealth Management: 5.7 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้จาก Corporate: 2.3 พันล้านดอลลาร์สหรัฐ (+5%)

สินทรัพย์ภายใต้การจัดการ: 4.1 ล้านล้านดอลลาร์สหรัฐ (+15%)

สินทรัพย์ของลูกค้า: 6.0 ล้านล้านดอลลาร์สหรัฐ (+15%)

JPMorgan Chase & Co. มีผลการดำเนินงานที่แข็งแกร่งในไตรมาสแรกของปีงบประมาณ 2025 ซึ่งเหนือความคาดหมายของวอลล์สตรีท โดยแรงผลักดันหลักมาจากฝ่ายธนาคารเพื่อการลงทุนและการดำเนินการซื้อขาย ค่าธรรมเนียมจากธนาคารเพื่อการลงทุนเพิ่มขึ้น 12% และรายได้จากการซื้อขายเพิ่มขึ้น 21% รวมถึงรายได้ระดับสูงสุดเป็นประวัติการณ์ในกลุ่มตลาดตราสารทุนที่ 3.8 พันล้านดอลลาร์สหรัฐ

อย่างไรก็ตาม Jamie Dimon ได้เตือนถึงความผันผวนครั้งใหญ่ที่กำลังจะเกิดขึ้น โดยกล่าวถึงความตึงเครียดทางภูมิรัฐศาสตร์ ภาวะเงินเฟ้อที่ยังคงอยู่ งบประมาณขาดดุลที่สูง และภัยคุกคามจากสงครามการค้าโลก ธนาคารยังได้เพิ่มการตั้งสำรองสำหรับความสูญเสียจากสินเชื่อที่อาจเกิดขึ้นเป็น 3.3 พันล้านดอลลาร์สหรัฐ ซึ่งสะท้อนถึงความเสี่ยงจากการผิดนัดชำระหนี้ที่เพิ่มขึ้นในกลุ่มผู้บริโภค

การเพิ่มการตั้งสำรองความสูญเสียจากเครดิตนี้เป็นสัญญาณสองด้าน: ด้านหนึ่ง JPMorgan แสดงให้เห็นถึงผลประกอบการที่ยอดเยี่ยมและความแข็งแกร่งของธุรกิจหลัก อีกด้านหนึ่ง ความเสี่ยงทางเศรษฐกิจมหภาคที่เพิ่มขึ้นอาจกดดันผลกำไรในอนาคต

ตั้งแต่ต้นปี ราคาหุ้นของ JPMorgan ลดลงมากกว่า 5% แม้จะมีรายงานรายไตรมาสที่แข็งแกร่ง สะท้อนถึงความระมัดระวังของตลาด อย่างไรก็ตาม มีข้อได้เปรียบหลายประการสำหรับการลงทุนระยะยาว:

ประการแรก JPMorgan ยังคงเป็นธนาคารที่มีความสำคัญในระบบ ด้วยเครือข่ายทั่วโลก กระแสเงินสดที่ยืดหยุ่น และรูปแบบธุรกิจที่หลากหลาย เป็นหนึ่งในไม่กี่ธนาคารที่สามารถสร้างผลกำไรได้ในทุกภาวะของวัฏจักรเศรษฐกิจ — ไม่ว่าจะเป็นช่วงขยายตัว หยุดนิ่ง หรือถดถอย

ประการที่สอง อัตราผลตอบแทนจากเงินปันผลของ JPMorgan ยังคงอยู่ในระดับสูงอย่างต่อเนื่อง — ณ เดือนเมษายน 2025 อยู่ที่ประมาณ 2.5-3% ต่อปี บริษัทมีนโยบายเพิ่มเงินปันผลอย่างสม่ำเสมอ ทำให้หุ้นมีความน่าสนใจสำหรับนักลงทุนที่เน้นรายได้

ประการที่สาม ธนาคารมีการซื้อหุ้นคืนอย่างแข็งขัน ในไตรมาส 1 ปี 2025 JPMorgan Chase & Co. ดำเนินนโยบายการคืนทุนอย่างแข็งขัน ด้วยการดำเนินโครงการซื้อหุ้นคืนมูลค่า 7.1 พันล้านดอลลาร์สหรัฐ สะท้อนถึงความเชื่อมั่นในแนวโน้มของบริษัทและเป็นแรงสนับสนุนต่อราคาหุ้น การซื้อหุ้นคืนไม่เพียงแต่คืนทุนให้แก่ผู้ถือหุ้น แต่ยังช่วยลดจำนวนหุ้นในตลาด ซึ่งทำให้กำไรต่อหุ้นเพิ่มขึ้นในระยะยาว

ผลประกอบการไตรมาส 2 ปี 2025 ของ JPMorgan Chase & Co.

JPMorgan Chase & Co. ได้เผยแพร่ผลประกอบการทางการเงินสำหรับไตรมาส 2 ของปีปฏิทิน 2025 เมื่อวันที่ 15 กรกฎาคม 2025 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://www.jpmorganchase.com/ir):

รายได้: 45.7 พันล้านดอลลาร์สหรัฐ (-10%)

กำไรสุทธิ: 15.0 พันล้านดอลลาร์สหรัฐ (-17%)

กำไรต่อหุ้น (EPS): 5.24 ดอลลาร์สหรัฐ (-14%)

รายได้ดอกเบี้ยสุทธิ: 23.3 พันล้านดอลลาร์สหรัฐ (+2%)

รายได้จาก Consumer & Community Banking: 18.8 พันล้านดอลลาร์สหรัฐ (+6%)

รายได้จาก Commercial & Investment Bank: 19.5 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้จาก Asset & Wealth Management: 5.8 พันล้านดอลลาร์สหรัฐ (+10%)

รายได้จาก Corporate: 1.5 พันล้านดอลลาร์สหรัฐ (-85%)

สินทรัพย์ภายใต้การจัดการ: 4.3 ล้านล้านดอลลาร์สหรัฐ (+18%)

สินทรัพย์ของลูกค้า: 6.4 ล้านล้านดอลลาร์สหรัฐ (+19%)

แม้ว่ารายได้และรายได้สุทธิจะลดลง แต่ผลประกอบการของ JPMorgan Chase & Co. สำหรับไตรมาส 2 ปี 2025 นั้นสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ ธนาคารรายงานรายได้สุทธิ 15 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้น 5.24 ดอลลาร์สหรัฐ เทียบกับที่ตลาดคาดการณ์ไว้ราว 4.96 ดอลลาร์สหรัฐ ขณะที่รายได้รวม 45.7 พันล้านดอลลาร์สหรัฐก็สูงกว่าค่าประมาณโดยรวมเล็กน้อย

สองหน่วยธุรกิจที่โดดเด่นเป็นพิเศษ ได้แก่ ฝ่ายธนาคารพาณิชย์และการลงทุน ซึ่งมีรายได้เพิ่มขึ้น 9% โดยมีกำไรสุทธิ 6.7 พันล้านดอลลาร์สหรัฐ ปัจจัยสนับสนุนมาจากรายได้จากการเทรดที่เพิ่มขึ้น 15% และค่าธรรมเนียมจากการธนาคารเพื่อการลงทุนที่เพิ่มขึ้น 7% ซึ่งเป็นข้อได้เปรียบสำคัญในสภาวะตลาดที่มีความผันผวน นอกจากนี้ หน่วยการบริหารสินทรัพย์และความมั่งคั่งยังคงมีผลการดำเนินงานที่แข็งแกร่ง โดยสินทรัพย์ภายใต้การบริหารเพิ่มขึ้น 18% เป็น 4.3 ล้านล้านดอลลาร์สหรัฐ และรายได้จากค่าธรรมเนียมเติบโตในอัตราสองหลัก แสดงให้เห็นถึงรูปแบบรายได้ที่หลากหลายของธนาคารซึ่งไม่ได้พึ่งพาเฉพาะส่วนต่างของรายได้ดอกเบี้ย

ในด้านการคืนผลตอบแทนให้ผู้ถือหุ้น ฝ่ายบริหารได้ประกาศเพิ่มเงินปันผลเป็น 1.40 ดอลลาร์สหรัฐต่อหุ้น ตามผลประกอบการไตรมาส 2 และจะเพิ่มขึ้นเป็น 1.50 ดอลลาร์สหรัฐต่อหุ้นในไตรมาส 3 ปี 2025 ธนาคารยังได้ทำการซื้อหุ้นคืนมูลค่าประมาณ 7 พันล้านดอลลาร์สหรัฐ และยืนยันความพร้อมที่จะดำเนินการควบรวมกิจการเชิงกลยุทธ์ (M&A) และโครงการเติบโตแบบออร์แกนิก โดยยังคงใช้แนวทางที่ระมัดระวัง

สัญญาณบวกที่สำคัญประการหนึ่งคือการปรับเพิ่มประมาณการรายได้ดอกเบี้ยสุทธิ (NII) ตลอดทั้งปี CFO Jeremy Barnum ได้ปรับเพิ่มคาดการณ์จาก 94.5 พันล้านดอลลาร์สหรัฐ เป็น 95.5 พันล้านดอลลาร์สหรัฐ โดยให้เหตุผลว่าการเติบโตของสินเชื่อในหมวดสินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ และบัตรเครดิตยังคงแข็งแกร่ง คาดว่าอัตราหนี้สูญจากบัตรเครดิตจะอยู่ที่ประมาณ 3.6% ซึ่งบ่งชี้ถึงการบริหารความเสี่ยงที่อยู่ในระดับควบคุมได้และมีศักยภาพในการเพิ่มส่วนต่างดอกเบี้ย การเพิ่มเงินปันผลเป็น 1.50 ดอลลาร์สหรัฐในไตรมาส 3 สะท้อนถึงความเชื่อมั่นของฝ่ายบริหารในเสถียรภาพของกระแสเงินสด

การลดลงของรายได้และกำไรรวมส่วนใหญ่เกิดจาก “ฐานสูง” ในปีที่ผ่านมา โดยในไตรมาส 2 ปี 2024 ธนาคารมีรายได้พิเศษจากการเข้าซื้อกิจการของ First Republic นอกจากนี้ ส่วนต่างดอกเบี้ยสุทธิเริ่มกลับสู่ภาวะปกติเมื่ออัตราดอกเบี้ยเงินฝากเพิ่มขึ้น และการเติบโตของสินเชื่อชะลอตัวลง

การลดลงอย่างมากของรายได้ในหน่วยงานองค์กรเกิดจากการไม่มีรายได้พิเศษแบบครั้งเดียวเช่นในไตรมาส 2 ปี 2025 โดยในปี 2024 ธนาคารได้รับกำไรจากการซื้อกิจการในราคาต่ำกว่า 8 พันล้านดอลลาร์สหรัฐ ตัวเลขล่าสุดจึงสะท้อนระดับรายได้ที่ใกล้เคียงกับสภาวะปกติของหน่วยงานนี้

อย่างไรก็ตาม ฝ่ายบริหารยังคงระมัดระวัง CEO Jamie Dimon ได้กล่าวเตือนอีกครั้งถึงความเสี่ยงหลายประการ ได้แก่ ความตึงเครียดทางภาษี ศักยภาพของการขาดดุลงบประมาณ ปัญหาภูมิรัฐศาสตร์ และภาวะร้อนแรงของสินทรัพย์บางประเภท นอกจากนี้ ระดับสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (NPA) ยังคงอยู่ในระดับสูงที่ประมาณ 11.4 พันล้านดอลลาร์สหรัฐ โดยเฉพาะในกลุ่มสินเชื่อบัตรเครดิตและสินเชื่อองค์กร

ผลประกอบการไตรมาส 3 ปี 2025 ของ JPMorgan Chase & Co.

เมื่อวันที่ 14 ตุลาคม 2025 JPMorgan Chase & Co. ได้เปิดเผยผลประกอบการทางการเงินสำหรับไตรมาส 3 ปี 2025 โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024 ดังนี้ (https://www.jpmorganchase.com/ir):

รายได้: 47.1 พันล้านดอลลาร์สหรัฐ (+9%)

กำไรสุทธิ: 14.4 พันล้านดอลลาร์สหรัฐ (+12%)

กำไรต่อหุ้น (EPS): 5.07 ดอลลาร์สหรัฐ (+16%)

รายได้ดอกเบี้ยสุทธิ: 24.1 พันล้านดอลลาร์สหรัฐ (+2%)

รายได้จากธุรกิจ Consumer & Community Banking: 19.5 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้จากธุรกิจ Commercial & Investment Bank: 19.9 พันล้านดอลลาร์สหรัฐ (+17%)

รายได้จากธุรกิจ Asset & Wealth Management: 6.1 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้จากธุรกิจ Corporate: 1.7 พันล้านดอลลาร์สหรัฐ (-45%)

สินทรัพย์ภายใต้การจัดการ (AUM): 4.6 ล้านล้านดอลลาร์สหรัฐ (+18%)

สินทรัพย์ลูกค้า (Client Assets): 6.8 ล้านล้านดอลลาร์สหรัฐ (+20%)

ผลประกอบการไตรมาส 3 ปี 2025 ของ JPMorgan สูงกว่าคาดการณ์ของตลาด กำไรสุทธิรวม 14.4 พันล้านดอลลาร์สหรัฐ โดย EPS อยู่ที่ 5.07 ดอลลาร์สหรัฐ (เทียบกับคาดการณ์ฉันทามติราว 4.85 ดอลลาร์สหรัฐ) รายได้แตะ 47.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 9% เมื่อเทียบรายปี โดยได้แรงหนุนหลักจากกิจกรรมซื้อขายและวาณิชธนกิจที่แข็งแกร่ง เมื่อเทียบกับไตรมาสก่อน กำไรลดลงเล็กน้อย (−4%) สาเหตุหลักมาจากค่าใช้จ่ายที่สูงขึ้นและการเพิ่มการกันสำรองสำหรับการสูญเสียด้านเครดิตที่อาจเกิดขึ้น

ฝ่าย Commercial and Investment Bank สร้างรายได้ 19.9 พันล้านดอลลาร์สหรัฐ (+17% y/y) โดยได้แรงหนุนจากค่าธรรมเนียมที่เพิ่มขึ้น 16% และรายได้จากการซื้อขายเติบโต 25% ส่วน Consumer & Community Banking มีรายได้ 19.5 พันล้านดอลลาร์สหรัฐ (+9% y/y) โดยการใช้จ่ายผ่านบัตรเพิ่มขึ้น 9% และอัตรา charge-off ลดลงจาก 3.4% ในไตรมาสก่อน เหลือ 3.15% ธุรกิจ Asset & Wealth Management ก็เติบโตแข็งแกร่งเช่นกัน: สินทรัพย์ภายใต้การบริหารเพิ่มเป็น 4.6 ล้านล้านดอลลาร์สหรัฐ (+18%) และกำไรของกลุ่มธุรกิจอยู่ที่ 1.7 พันล้านดอลลาร์สหรัฐ

ธนาคารยังคงคืนทุนแก่ผู้ถือหุ้นอย่างต่อเนื่อง: ในไตรมาสนี้ จ่ายเงินปันผล 4.1 พันล้านดอลลาร์สหรัฐ และซื้อหุ้นคืนมูลค่า 8 พันล้านดอลลาร์สหรัฐ ผลตอบแทนต่อส่วนของผู้ถือหุ้นสามัญที่จับต้องได้ (ROTCE) อยู่ที่ 20% สะท้อนประสิทธิภาพธุรกิจที่แข็งแกร่ง

ผู้บริหารปรับเพิ่มคาดการณ์กำไรสุทธิสำหรับปี 2025 เป็น 95.8 พันล้านดอลลาร์สหรัฐ ในไตรมาส 4 ธนาคารคาดรายได้ดอกเบี้ยราว 25 พันล้านดอลลาร์สหรัฐ และค่าใช้จ่ายราว 24.5 พันล้านดอลลาร์สหรัฐ คาดการณ์ charge-offs สำหรับบัตรก็ได้รับการปรับดีขึ้นเล็กน้อย

ประเด็นหลักในไตรมาส 3 เกี่ยวข้องกับการเพิ่มขึ้นของค่าใช้จ่ายด้านเครดิต: สำหรับไตรมาสที่ผ่านมาอยู่ที่ 3.4 พันล้านดอลลาร์สหรัฐ รวมถึง charge-offs และการตั้งสำรองใหม่ ส่วนหนึ่งของค่าใช้จ่ายเกี่ยวข้องกับการขาดทุนหลังผู้ให้กู้รถยนต์ Tricolor ล้มละลาย (ราว 170 ล้านดอลลาร์สหรัฐ) ผู้บริหารระบุว่าผลลัพธ์ในอนาคตอาจได้รับผลกระทบจากความตึงเครียดทางภูมิรัฐศาสตร์ ภาษีศุลกากรใหม่ที่อาจเกิดขึ้น เงินเฟ้อสูง และคุณภาพเครดิตที่แย่ลง

JPMorgan Chase & Co. ผลประกอบการทางการเงินไตรมาส 4 ปี 2025

เมื่อวันที่ 13 มกราคม 2026 JPMorgan Chase & Co. ได้เปิดเผยผลประกอบการไตรมาส 4 สำหรับปีการเงิน 2025 ด้านล่างนี้คือตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันในปี 2024 (https://www.jpmorganchase.com/ir):

รายได้: 46.8 พันล้าน USD (+7%)

กำไรสุทธิ: 13.0 พันล้าน USD (–7%)

กำไรต่อหุ้น (EPS): 4.63 USD (–4%)

รายได้ดอกเบี้ยสุทธิ: 25.1 พันล้าน USD (+7%)

รายได้ Consumer & Community Banking: 19.4 พันล้าน USD (+6%)

รายได้ Commercial & Investment Bank: 19.4 พันล้าน USD (+10%)

รายได้ Asset & Wealth Management: 6.5 พันล้าน USD (+13%)

รายได้ Corporate: 1.5 พันล้าน USD (–26%)

สินทรัพย์ภายใต้การบริหาร: 4.8 ล้านล้าน USD (+18%)

สินทรัพย์ลูกค้า: 7.1 ล้านล้าน USD (+20%)

สำหรับไตรมาส 4 ปี 2025 JPMorgan Chase รายงานรายได้ที่แข็งแกร่ง อย่างไรก็ตาม กำไรสุทธิได้รับผลกระทบจากการตั้งสำรองครั้งเดียวที่เกี่ยวข้องกับธุรกรรม Apple Card กำไรสุทธิอยู่ที่ 13.0 พันล้าน USD กำไรต่อหุ้นอยู่ที่ 4.63 USD และรายได้อยู่ที่ 45.8 พันล้าน USD (46.8 พันล้าน USD บนฐาน managed เพิ่มขึ้น 7% เมื่อเทียบรายปี)

หากไม่รวมปัจจัยครั้งเดียว ผลลัพธ์จะแข็งแกร่งขึ้นอย่างมีนัยสำคัญ ธนาคารได้ตั้งสำรอง 2.2 พันล้าน USD สำหรับการซื้อพอร์ต Apple Card ในอนาคต ซึ่งลด EPS ลง 0.60 USD หากไม่มีสำรองนี้ กำไรต่อหุ้นจะอยู่ที่ 5.23 USD ซึ่งสูงกว่าที่ตลาดคาดไว้ ขณะที่รายได้เป็นไปตามฉันทามติ

แหล่งรายได้แสดงแนวโน้มเชิงบวก รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นเป็น 25.1 พันล้าน USD (+7% เมื่อเทียบรายปี) รายได้ที่ไม่ใช่ดอกเบี้ยอยู่ที่ 21.7 พันล้าน USD (+7%) และรายได้จาก Markets อยู่ที่ 8.2 พันล้าน USD (+17%) จากกิจกรรมลูกค้าที่สูง ค่าใช้จ่ายเพิ่มขึ้นเป็น 24.0 พันล้าน USD (+5%) ซึ่งลดทอนผลบวกจากการเติบโตของรายได้บางส่วน

ผลลัพธ์แตกต่างกันตามแต่ละกลุ่มธุรกิจ Consumer & Community Banking สร้างกำไร 3.6 พันล้าน USD จากรายได้ 19.4 พันล้าน USD (+6% เมื่อเทียบรายปี) แต่กำไรลดลงเนื่องจากสำรอง Apple Card และต้นทุนเครดิตที่สูงขึ้น กลุ่ม Commercial & Investment Bank ทำผลงานได้ดีกว่า: กำไร 7.3 พันล้าน USD (+10%) รายได้ 19.4 พันล้าน USD (+10%) โดยรายได้จากตลาดชดเชยความอ่อนแอของค่าธรรมเนียมวาณิชธนกิจ กลุ่ม Asset & Wealth Management ก็เติบโตเช่นกัน: กำไร 1.8 พันล้าน USD (+19%) และรายได้ 6.5 พันล้าน USD (+13%)

ตัวชี้วัดด้านเครดิตแย่ลงในเชิงตัวเลข แต่สาเหตุหลักมาจากปัจจัยครั้งเดียว ต้นทุนเครดิตอยู่ที่ 4.7 พันล้าน USD การตัดหนี้สูญอยู่ที่ 2.5 พันล้าน USD โดยมีส่วนหลักจากสำรอง Apple Card 2.2 พันล้าน USD พอร์ตบัตรเครดิตปัจจุบันยังคงมีเสถียรภาพ โดยอัตราการตัดหนี้สุทธิอยู่ที่ 3.14%

ในด้านการบริหารทุนและผลตอบแทนผู้ถือหุ้น ธนาคารยังคงดำเนินการอย่างแข็งขัน ในไตรมาสนี้ได้จ่ายเงินปันผล 4.1 พันล้าน USD (1.50 USD ต่อหุ้น) และซื้อหุ้นคืนมูลค่า 7.9 พันล้าน USD

คาดการณ์สำหรับปี 2026 ชี้ให้เห็นถึงการเติบโตของรายได้ที่มั่นคงควบคู่กับค่าใช้จ่ายที่สูงขึ้น JPMorgan คาดว่ารายได้ดอกเบี้ยสุทธิจะอยู่ที่ประมาณ 103 พันล้าน USD ค่าใช้จ่ายประมาณ 105 พันล้าน USD และอัตราการตัดหนี้สุทธิของบัตรเครดิตประมาณ 3.4% ซึ่งสะท้อนถึงการสร้างรายได้ที่แข็งแกร่งต่อเนื่อง แต่มีต้นทุนที่สูงขึ้นรวมอยู่แล้ว

ผลประกอบการไตรมาส 1 ปี 2026 ของ JPMorgan Chase & Co.

เมื่อวันที่ 14 เมษายน 2026 JPMorgan Chase & Co. (NYSE: JPM) ได้เผยแพร่ผลประกอบการไตรมาส 1 ปี 2026 เทียบกับช่วงเดียวกันของปี 2025 ตัวเลขสำคัญมีดังนี้ (https://www.jpmorganchase.com/ir):

รายได้: 50.5 พันล้าน USD (+10%)

กำไรสุทธิ: 16.5 พันล้าน USD (+13%)

กำไรต่อหุ้น (EPS): 5.94 USD (+17%)

รายได้ดอกเบี้ยสุทธิ: 25.5 พันล้าน USD (+7%)

รายได้ Consumer & Community Banking: 19.6 พันล้าน USD (+7%)

รายได้ Commercial & Investment Bank: 23.4 พันล้าน USD (+19%)

รายได้ Asset & Wealth Management: 6.4 พันล้าน USD (+11%)

รายได้ Corporate: 1.2 พันล้าน USD (-47%)

สินทรัพย์ภายใต้การบริหาร: 4.8 ล้านล้าน USD (+16%)

สินทรัพย์ลูกค้า: 7.1 ล้านล้าน USD (+18%)

JPMorgan รายงานผลประกอบการไตรมาส 1 ปี 2026 ที่แข็งแกร่งและสะอาดกว่าไตรมาสก่อน ต่างจากไตรมาส 4 ปี 2025 ที่กำไรได้รับแรงกดดันจากการตั้งสำรอง 2.2 พันล้าน USD ที่เกี่ยวข้องกับพอร์ต Apple Card ไตรมาสนี้ไม่มีแรงกดดันครั้งเดียวในระดับใกล้เคียงกัน กำไรสุทธิอยู่ที่ 16.5 พันล้าน USD EPS อยู่ที่ 5.94 USD และรายได้รวม 50.5 พันล้าน USD เพิ่มขึ้น 10% เมื่อเทียบรายปี ซึ่งสูงกว่าที่ตลาดคาดไว้ที่ EPS 5.45 USD และรายได้ 49.2 พันล้าน USD อย่างชัดเจน

แนวโน้มรายได้ในกลุ่มธุรกิจหลักเป็นบวก รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นเป็น 25.5 พันล้าน USD (+9% เมื่อเทียบรายปี) ขณะที่รายได้ที่ไม่ใช่ดอกเบี้ยเพิ่มขึ้นเป็น 25.1 พันล้าน USD (+11%) การซื้อขายและวาณิชธนกิจเป็นแรงขับเคลื่อนหลัก โดยรายได้จากตลาดแตะระดับสูงสุดเป็นประวัติการณ์ที่ 11.6 พันล้าน USD (+20%) และค่าธรรมเนียมวาณิชธนกิจเพิ่มขึ้น 28% ค่าใช้จ่ายเพิ่มขึ้นเป็น 26.9 พันล้าน USD (+14%) สะท้อนค่าตอบแทนพนักงาน ค่าใช้จ่ายด้านการตลาด ค่าธรรมเนียมนายหน้า และการลงทุนด้านเทคโนโลยีที่สูงขึ้น

การปล่อยสินเชื่อยังคงมีเสถียรภาพ ต้นทุนเครดิตรวมอยู่ที่ 2.5 พันล้าน USD เทียบกับ 3.3 พันล้าน USD ในปีก่อน การตัดหนี้สุทธิแทบไม่เปลี่ยนแปลงที่ 2.3 พันล้าน USD ขณะที่การเพิ่มขึ้นสุทธิของเงินสำรองลดลงเหลือ 191 ล้าน USD จาก 973 ล้าน USD ในปีก่อน อัตราการตัดหนี้สุทธิของบัตรเครดิตอยู่ที่ประมาณ 3.46–3.47%

ธนาคารยังคงคืนทุนให้แก่ผู้ถือหุ้น ในระหว่างไตรมาส ธนาคารจ่ายเงินปันผลรวม 4.1 พันล้าน USD หรือ 1.50 USD ต่อหุ้น และซื้อหุ้นคืนมูลค่า 8.1 พันล้าน USD อัตราส่วนเงินกองทุน CET1 ยังคงแข็งแกร่งที่ 14.3% ขณะที่มูลค่าทางบัญชีที่จับต้องได้ต่อหุ้นเพิ่มขึ้น 8% เป็น 128.38 USD ซึ่งยืนยันว่าฐานะงบดุลของธนาคารยังคงแข็งแกร่งมาก แม้จะคืนทุนจำนวนมากแก่ผู้ถือหุ้น

แนวโน้มปี 2026 ยังคงมีความเชื่อมั่นแต่ระมัดระวังมากขึ้น JPMorgan คาดรายได้ดอกเบี้ยสุทธิราว 103 พันล้าน USD หรือประมาณ 95 พันล้าน USD หากไม่รวมธุรกิจที่เกี่ยวข้องกับตลาด อัตราการตัดหนี้สุทธิของบัตรเครดิตคาดว่าจะอยู่ที่ 3.4% ขณะที่ค่าใช้จ่ายที่ปรับปรุงแล้วคาดว่าจะอยู่ที่ 105 พันล้าน USD ซึ่งสะท้อนว่าฝ่ายบริหารคาดว่าจะรักษาระดับรายได้ที่สูงไว้ได้แม้ต้นทุนเพิ่มขึ้น พร้อมคงแนวทางที่รอบคอบเนื่องจากธนาคารมีความอ่อนไหวต่อสภาวะตลาดและอัตราดอกเบี้ย

ผลประกอบการทางการเงินไตรมาส 2 ปี 2026 ของ JPMorgan Chase & Co.

เมื่อวันที่ 14 กรกฎาคม 2026 JPMorgan Chase & Co. ได้เผยแพร่ผลประกอบการไตรมาส 2 ของปีปฏิทิน 2026 ซึ่งสิ้นสุดวันที่ 30 มิถุนายน ด้านล่างนี้คือตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2025 (https://www.jpmorganchase.com/ir):

รายได้: 58.0 พันล้าน USD (+27%)

กำไรสุทธิ: 21.2 พันล้าน USD (+41%)

กำไรต่อหุ้น (EPS): 7.70 USD (+47%)

รายได้ดอกเบี้ยสุทธิ: 25.6 พันล้าน USD (+10%)

รายได้ Consumer & Community Banking: 20.3 พันล้าน USD (+8%)

รายได้ Commercial & Investment Bank: 24.9 พันล้าน USD (+27%)

รายได้ Asset & Wealth Management: 6.9 พันล้าน USD (+19%)

รายได้ Corporate: 6.0 พันล้าน USD (+293%)

สินทรัพย์ภายใต้การบริหาร: 5.1 ล้านล้าน USD (+18%)

สินทรัพย์ลูกค้า: 7.7 ล้านล้าน USD (+18%)

JPMorgan Chase & Co. มีผลการดำเนินงานในไตรมาส 2 ปี 2026 ที่แข็งแกร่งกว่าไตรมาสก่อน อย่างไรก็ตาม การปรับตัวดีขึ้นบางส่วนมาจากปัจจัยครั้งเดียว ในระหว่างไตรมาส ธนาคารรับรู้กำไรสุทธิ 4.6 พันล้าน USD จากธุรกรรมที่เกี่ยวข้องกับหุ้น Visa รวมถึงกำไรประมาณ 1.0 พันล้าน USD จากการลงทุนในตราสารทุนบางรายการ หากไม่รวมรายการสำคัญเหล่านี้ กำไรสุทธิจะอยู่ที่ 16.9 พันล้าน USD และ EPS จะอยู่ที่ 6.14 USD

เมื่อพิจารณาตามกลุ่มธุรกิจ Commercial & Investment Bank เป็นแรงขับเคลื่อนหลักของการเติบโต โดยรายได้เพิ่มขึ้น 27% และกำไรสุทธิเพิ่มขึ้น 46% Consumer & Community Banking ยังคงเติบโต ขณะที่ Asset & Wealth Management ขยายตัวต่อเนื่องจากเงินทุนของลูกค้าที่ไหลเข้า

คุณภาพสินเชื่อยังคงมีเสถียรภาพ ต้นทุนเครดิตรวมอยู่ที่ 2.5 พันล้าน USD เท่ากับไตรมาส 1 ขณะที่อัตราการตัดหนี้สุทธิของบัตรเครดิตลดลงเหลือ 3.34% จาก 3.46% ในไตรมาสก่อน

ธนาคารยังคงคืนทุนให้แก่ผู้ถือหุ้น ในระหว่างไตรมาส ธนาคารจ่ายเงินปันผลรวม 4.0 พันล้าน USD หรือ 1.50 USD ต่อหุ้น และซื้อหุ้นคืนมูลค่า 6.2 พันล้าน USD อัตราส่วนเงินกองทุน CET1 ยังคงแข็งแกร่งที่ 14.1% ขณะที่มูลค่าทางบัญชีที่จับต้องได้ต่อหุ้นเพิ่มขึ้นเป็น 133.01 USD

แนวโน้มปี 2026 เป็นบวกขึ้นเล็กน้อยสำหรับรายได้ดอกเบี้ยสุทธิ แต่ระมัดระวังมากขึ้นด้านค่าใช้จ่าย JPMorgan ปรับเพิ่มคาดการณ์รายได้ดอกเบี้ยสุทธิที่ไม่รวม Markets เป็น 105.5 พันล้าน USD พร้อมกับเพิ่มกรอบค่าใช้จ่ายเป็น 107.5 พันล้าน USD ซึ่งบ่งชี้ว่าธนาคารคาดว่ากิจกรรมทางธุรกิจจะยังคงแข็งแกร่ง แม้ว่าต้นทุนที่สูงขึ้นมีแนวโน้มจะกดดันประสิทธิภาพต่อไป

การวิเคราะห์ตัวคูณมูลค่าที่สำคัญของ JPMorgan Chase & Co.

ตารางด้านล่างแสดงตัวคูณมูลค่าที่สำคัญของ JPMorgan Chase & Co. ณ สิ้นไตรมาส 2 ปี 2026 โดยคำนวณจากราคาหุ้นที่ 342 USD

| ตัวคูณ | สิ่งที่สะท้อน | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | อัตราส่วนราคาต่อกำไร (ย้อนหลัง 12 เดือน) | 14.65 | ⬤ การประเมินมูลค่าอยู่ในระดับปานกลางสำหรับ JPMorgan |

| P/B | อัตราส่วนราคาต่อมูลค่าทางบัญชี | 2.57 | ⬤ มูลค่าหุ้นสูงเมื่อเทียบกับมูลค่าทางบัญชี |

| P/TBV | การประเมินมูลค่าตลาดของส่วนของผู้ถือหุ้นที่จับต้องได้ | 3.02 | ⬤ พรีเมียมเมื่อเทียบกับมูลค่าทางบัญชีที่จับต้องได้ยังคงอยู่ในระดับสูง |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า | 14.42 | ⬤ ตลาดคาดว่ากำไรจะแข็งแกร่งและให้ส่วนลดเพียงเล็กน้อย |

| ROE | ผลตอบแทนต่อส่วนของผู้ถือหุ้น | 24% | ⬤ ผลตอบแทนต่อส่วนของผู้ถือหุ้นอยู่ในระดับสูง |

| ROTCE | ผลตอบแทนต่อส่วนของผู้ถือหุ้นสามัญที่จับต้องได้ | 23% | ⬤ คุณภาพธุรกิจและประสิทธิภาพของเงินทุนยังคงอยู่ในระดับสูงมาก |

| CET1 ratio | อัตราส่วนเงินกองทุน CET1 | 14.1% | ⬤ ฐานเงินทุนแข็งแกร่ง |

| Tier 1 Capital Ratio | อัตราส่วนเงินกองทุน Tier 1 | 15.1% | ⬤ งบดุลแข็งแกร่ง |

| NIM / Net yield excluding Markets | ผลตอบแทนจากสินทรัพย์ที่ก่อให้เกิดดอกเบี้ย โดยไม่รวมกิจกรรม Markets | 3.65% | ⬤ ระดับนี้ถือว่าแข็งแกร่งสำหรับธนาคารขนาดใหญ่ |

| Efficiency Ratio / Overhead Ratio | อัตราส่วนต้นทุนต่อรายได้ | 47% | ⬤ ต้นทุนยังคงได้รับการควบคุมอย่างดี |

| NPL Ratio | อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ | 0.74% | ⬤ คุณภาพสินเชื่อแข็งแกร่ง |

| Coverage Ratio | อัตราส่วนความครอบคลุมสำรองหนี้เสีย | 232% | ⬤ การครอบคลุมสินเชื่อที่ไม่ก่อให้เกิดรายได้อยู่ในระดับที่เหมาะสม |

| Payout Ratio | อัตราการจ่ายเงินปันผล | 25.7% | ⬤ การจ่ายเงินปันผลไม่สร้างแรงกดดันต่อเงินทุน |

หลังผลประกอบการไตรมาส 2 ปี 2026 JPMorgan ยังคงเป็นธนาคารที่แข็งแกร่งมากในด้านคุณภาพธุรกิจ ความสามารถในการทำกำไร และความแข็งแกร่งของงบดุล ROE และ ROTCE ยังคงอยู่ในระดับสูง ฐานเงินทุนแข็งแกร่ง ต้นทุนได้รับการควบคุมอย่างมีประสิทธิภาพ และคุณภาพสินเชื่อยังคงมีเสถียรภาพ

ในขณะเดียวกัน หุ้นยังคงซื้อขายด้วยพรีเมียมที่สูงเมื่อเทียบกับมูลค่าทางบัญชี อัตราส่วน P/B ที่สูงกว่า 2.5 และ P/TBV ที่ประมาณ 3.0 บ่งชี้ว่าตลาดได้สะท้อนคุณภาพที่สูงของธุรกิจ JPMorgan ไว้ในราคาหุ้นแล้ว แม้อัตราส่วน P/E จะดูอยู่ในระดับปานกลาง แต่ควรตีความอย่างระมัดระวัง เนื่องจากผลประกอบการไตรมาส 2 ได้รับแรงหนุนจากกำไรครั้งเดียวจาก Visa และการลงทุนในตราสารทุนบางรายการ

โดยรวมแล้ว หุ้น JPMorgan สามารถมองเป็นการลงทุนคุณภาพสูงสำหรับนักลงทุนที่ให้ความสำคัญกับความยืดหยุ่นของธุรกิจและผลประกอบการทางการเงินที่สม่ำเสมอ มากกว่าศักยภาพในการปรับขึ้นอย่างรวดเร็วจากการประเมินมูลค่าที่ต่ำ

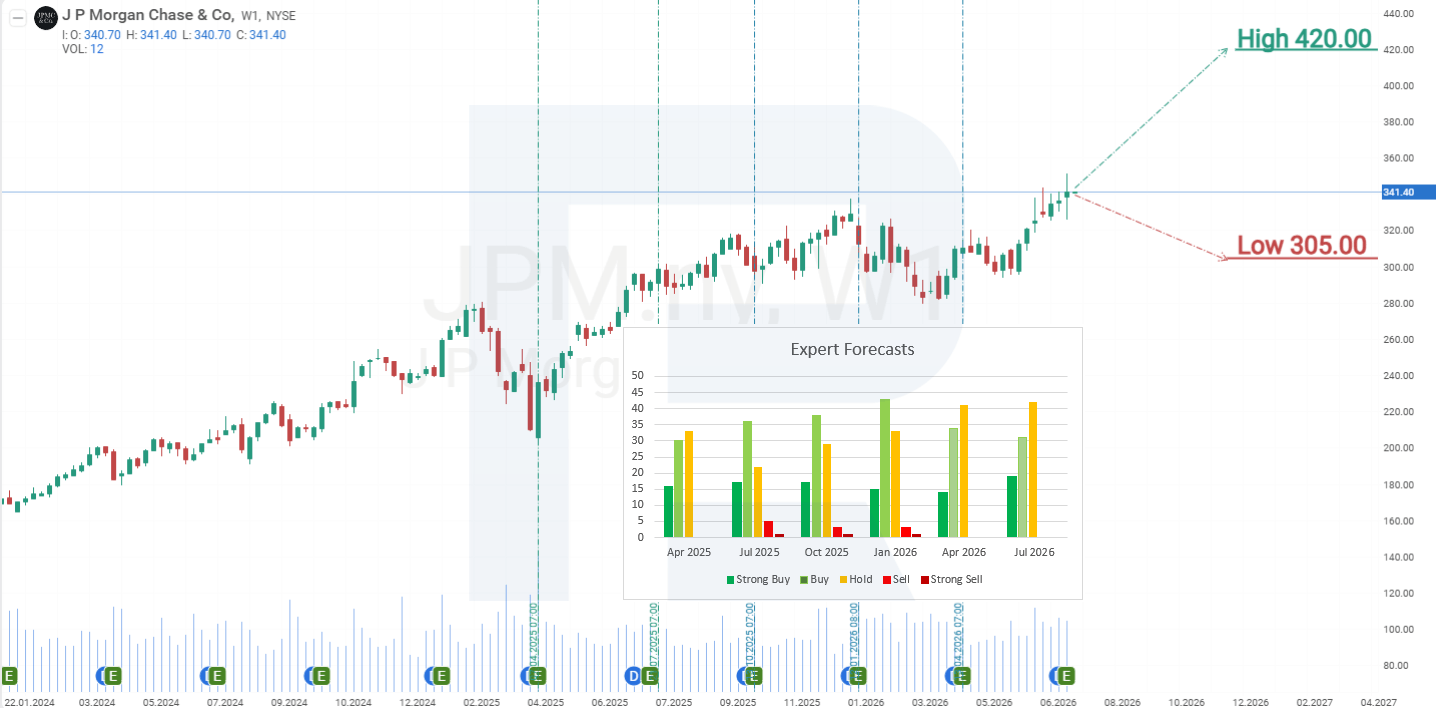

การคาดการณ์ราคาหุ้น JPMorgan Chase & Co. โดยนักวิเคราะห์สำหรับปี 2026

- Barchart: จากนักวิเคราะห์ 25 ราย มี 11 รายให้คำแนะนำหุ้น JPMorgan Chase & Co. เป็น ซื้ออย่างมาก, 2 รายเป็น ซื้อปานกลาง และ 12 รายเป็น ถือ โดยราคาเป้าหมายสูงสุดอยู่ที่ 420 USD และต่ำสุดอยู่ที่ 305 USD

- MarketBeat: จากนักวิเคราะห์ 28 ราย มี 16 รายให้คำแนะนำหุ้น JPMorgan Chase & Co. เป็น ซื้อ และ 12 รายเป็น ถือ โดยราคาเป้าหมายสูงสุดอยู่ที่ 420 USD และต่ำสุดอยู่ที่ 305 USD

- TipRanks: จากนักวิเคราะห์ 15 ราย มี 9 รายให้คำแนะนำหุ้น JPMorgan Chase & Co. เป็น ซื้อ และ 6 รายเป็น ถือ โดยราคาเป้าหมายสูงสุดอยู่ที่ 420 USD และต่ำสุดอยู่ที่ 305 USD

- Stock Analysis: จากนักวิเคราะห์ 24 ราย มี 8 รายให้คำแนะนำหุ้น JPMorgan Chase & Co. เป็น ซื้ออย่างมาก, 4 รายเป็น ซื้อ และ 12 รายเป็น ถือ โดยราคาเป้าหมายสูงสุดอยู่ที่ 420 USD และต่ำสุดอยู่ที่ 305 USD

คาดการณ์ราคาหุ้น JPMorgan Chase & Co. สำหรับปี 2026

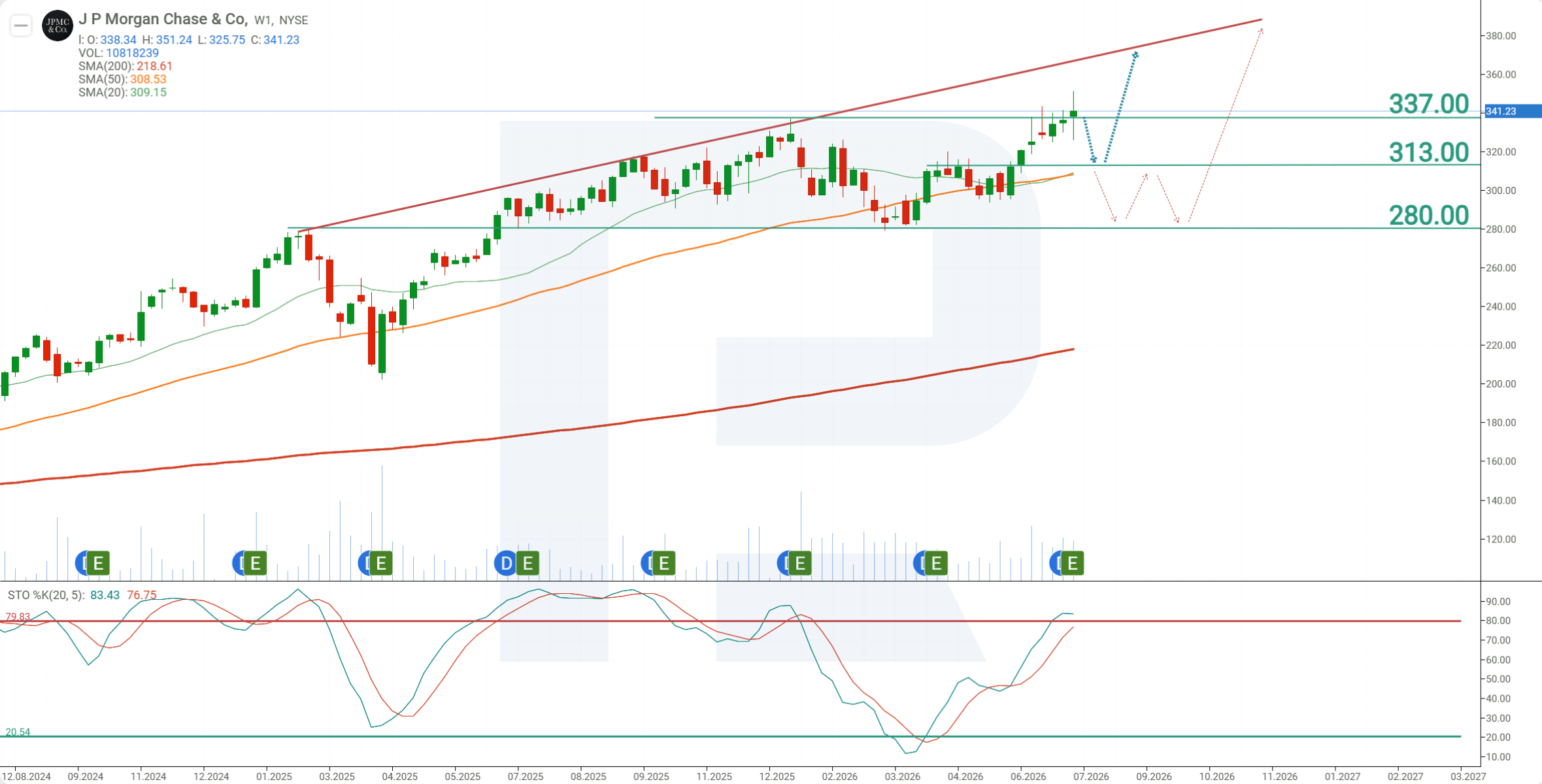

ในกราฟรายสัปดาห์ หุ้น JPMorgan ยังคงอยู่ในแนวโน้มขาขึ้น โดยราคา JPM ซื้อขายอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 200 ช่วง อย่างไรก็ตาม ตัวชี้วัด Stochastic อยู่ในเขตซื้อมากเกินไป ซึ่งบ่งชี้ถึงความเป็นไปได้ของการปรับฐานลงก่อนที่จะเกิดคลื่นขาขึ้นรอบถัดไป จากการเคลื่อนไหวของราคาหุ้น JPMorgan Chase & Co. ในปัจจุบัน สามารถพิจารณาสถานการณ์การเคลื่อนไหวของ JPM ในปี 2026 ได้ดังนี้:

การคาดการณ์หลักสำหรับหุ้น JPM คาดว่าราคาจะทดสอบแนวรับที่ 313 USD ก่อนดีดตัวขึ้นและปรับตัวไปยังแนวต้านที่ 370 USD

การคาดการณ์ทางเลือกสำหรับหุ้น JPM มองว่าราคาอาจปรับฐานลึกขึ้น ในสถานการณ์นี้ ราคาอาจลดลงไปยังแนวรับที่ 280 USD การดีดตัวจากระดับดังกล่าวจะบ่งชี้ว่าการปรับฐานสิ้นสุดลงและแนวโน้มขาขึ้นกลับมาอีกครั้ง โดยมีเป้าหมายถัดไปที่ 380 USD

ความเสี่ยงในการลงทุนในหุ้น JPMorgan Chase & Co.

ความเสี่ยงในการลงทุนในหุ้นของ JPMorgan Chase ประกอบด้วยปัจจัยต่อไปนี้:

- เงินเฟ้อที่กลับมาอีกครั้ง: หากอัตราเงินเฟ้อเริ่มเพิ่มขึ้นอีกครั้ง ธนาคารกลางสหรัฐ (Fed) อาจจำเป็นต้องชะลอการปรับลดอัตราดอกเบี้ย หรือแย่กว่านั้น อาจต้องปรับขึ้นอัตราดอกเบี้ยอีก สิ่งนี้อาจนำไปสู่ยอดผิดนัดชำระหนี้เพิ่มขึ้น ทำให้ธนาคารต้องตั้งสำรองหนี้สูญมากขึ้น และมีการตัดจำหน่ายหนี้เพิ่มขึ้นในหมวดค่าใช้จ่ายนี้

- อัตราดอกเบี้ยเงินฝากที่เพิ่มขึ้น: หากอัตราดอกเบี้ยนโยบายเพิ่มขึ้น ธนาคารก็จำเป็นต้องปรับเพิ่มอัตราดอกเบี้ยเงินฝากเพื่อให้สามารถแข่งขันได้ มิฉะนั้นอาจสูญเสียลูกค้า การเพิ่มขึ้นของดอกเบี้ยที่ต้องจ่ายให้กับเงินฝากจะส่งผลกระทบในทางลบต่อความสามารถในการทำกำไรของธนาคาร

- การลดลงของดัชนีหุ้น: เนื่องจากธุรกิจวาณิชธนกิจ (Investment Banking) กำลังเป็นแหล่งรายได้หลักของการเติบโต หากดัชนีหุ้นปรับตัวลดลง อาจส่งผลกระทบต่อรายได้จากการดำเนินงานของ JPMorgan ในภาคส่วนนี้ นอกจากนี้ยังอาจส่งผลต่อภาคสินเชื่อ เพราะหุ้นมักถูกใช้เป็นหลักทรัพย์ค้ำประกันเงินกู้

- สงครามการค้า: อัตราภาษีนำเข้าที่กำหนดโดยรัฐบาลทรัมป์อาจส่งผลกระทบในทางลบต่อรายได้ของ JPMorgan การขึ้นภาษีนำเข้ามักนำไปสู่ต้นทุนธุรกิจที่เพิ่มขึ้น ความต้องการบริโภคลดลง และกิจกรรมทางเศรษฐกิจชะลอตัว ซึ่งจะทำให้ความต้องการใช้บริการของธนาคารลดลง เนื่องจากบริษัทต่าง ๆ จะระมัดระวังมากขึ้น ลดกิจกรรมในตลาดทุน และชะลอแผนควบรวมกิจการ ซึ่งจะส่งผลกระทบต่อรายได้ค่าธรรมเนียมของ JPMorgan นอกจากนี้ หากความตึงเครียดทางการค้ายังคงดำเนินต่อไป ลูกค้าระดับโลกของธนาคารอาจลดแผนการลงทุน หยุดชะงักกระแสการส่งออก และลดกิจกรรมโดยรวมลง ซึ่งจะส่งผลกระทบต่อทุกด้านของการดำเนินงานของธนาคาร ตั้งแต่การป้องกันความเสี่ยง อัตราแลกเปลี่ยน ไปจนถึงสินเชื่อแบบดั้งเดิม

ความเสี่ยงที่เกี่ยวข้องกับเงินเฟ้อ อัตราดอกเบี้ย และสงครามการค้า ล้วนเป็นปัจจัยที่ส่งผลกระทบอย่างมีนัยสำคัญต่อรายได้ของ JPMorgan Chase ปัจจัยเหล่านี้ควรได้รับการพิจารณาอย่างรอบคอบเมื่อประเมินความน่าดึงดูดของการลงทุนในหุ้นของธนาคารแห่งนี้

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้