CrowdStrike ยังคงมีผลการดำเนินงานทางการเงินที่แข็งแกร่ง แต่หุ้นยังคงมีมูลค่าสูงเกินไป

CrowdStrike Holdings รายงานผลประกอบการที่แข็งแกร่งสำหรับไตรมาส 3 ของปีงบประมาณ 2026 ซึ่งสูงกว่าความคาดหมายของตลาดทั้งในด้านรายได้และกำไร บริษัทแสดงการเติบโตอย่างสม่ำเสมอในรายได้ที่เกิดขึ้นประจำรายปี (ARR) และยังคงรักษาความสามารถทำกำไรในระดับสูง อย่างไรก็ตาม หุ้นของบริษัทดูเหมือนจะมีมูลค่าสูงเกินไปที่ระดับราคาปัจจุบัน

CrowdStrike Holdings, Inc. (NASDAQ: CRWD) รายงานผลประกอบการที่แข็งแกร่งสำหรับไตรมาส 3 ของปีงบประมาณ 2026 (ไตรมาสสิ้นสุดวันที่ 31 ตุลาคม 2025) ซึ่งสูงกว่าความคาดหมายของตลาดเล็กน้อย รายได้รวมอยู่ที่ประมาณ 1.23 พันล้านดอลลาร์สหรัฐ (+22% y/y) เมื่อเทียบกับคาดการณ์ของนักวิเคราะห์ที่ 1.21–1.22 พันล้านดอลลาร์สหรัฐ ขณะที่กำไรต่อหุ้น (EPS) แบบ non-GAAP อยู่ที่ 0.96 ดอลลาร์สหรัฐ เทียบกับความคาดหมายราว 0.94 ดอลลาร์สหรัฐ

บริษัทยังคงรักษาความสามารถทำกำไรที่แข็งแกร่ง: กำไรสุทธิแบบ non-GAAP อยู่ที่ 245 ล้านดอลลาร์สหรัฐ และอัตรากำไรจากการดำเนินงานยังอยู่ราว 21% ธุรกิจแบบสมัครสมาชิกยังคงเป็นแกนหลักของโมเดลธุรกิจ – รายได้ที่เกิดขึ้นประจำรายปี (ARR) เพิ่มขึ้นเป็น 4.92 พันล้านดอลลาร์สหรัฐ (+23% y/y) โดยมีการเพิ่มขึ้นของ ARR ใหม่ที่ 265 ล้านดอลลาร์สหรัฐในไตรมาสนี้ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ และสะท้อนความต้องการที่แข็งแกร่งต่อแพลตฟอร์ม Falcon และโมดูลเสริมต่าง ๆ

สำหรับไตรมาส 4 FY2026 ฝ่ายบริหารคาดการณ์รายได้ที่ 1.29–1.30 พันล้านดอลลาร์สหรัฐ และ EPS แบบ non-GAAP ที่ 1.09–1.11 ดอลลาร์สหรัฐ แนวโน้มทั้งปีถูกปรับเพิ่มเป็นรายได้ 4.80–4.81 พันล้านดอลลาร์สหรัฐ และ EPS แบบ non-GAAP ที่ 3.70–3.72 ดอลลาร์สหรัฐ สะท้อนความคาดหมายการเติบโตระดับสองหลักต่อเนื่องและความสามารถทำกำไรที่มีเสถียรภาพ

บทความนี้ตรวจสอบ CrowdStrike Holdings โมเดลธุรกิจของบริษัท และรวมการวิเคราะห์ปัจจัยพื้นฐานของผลประกอบการของบริษัท นอกจากนี้ยังรวมการวิเคราะห์ทางเทคนิคของหุ้น CRWD โดยอิงจากพลวัตราคาปัจจุบัน ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์ราคาหุ้น CrowdStrike Holdings สำหรับปี 2026

เกี่ยวกับ CrowdStrike Holdings, Inc.

CrowdStrike Holdings, Inc. ก่อตั้งขึ้นในปี 2011 เป็นบริษัทด้านความปลอดภัยทางไซเบอร์ในสหรัฐอเมริกา เป็นที่รู้จักจากการให้บริการโซลูชันแบบคลาวด์ที่ปกป้องจากการโจมตีทางไซเบอร์ ภัยคุกคามด้านความปลอดภัยของข้อมูล และการฉ้อโกงทางอีคอมเมิร์ซ

เมื่อวันที่ 12 มิถุนายน 2019 CrowdStrike ได้เข้าสู่ตลาดหลักทรัพย์ NASDAQ ภายใต้สัญลักษณ์ CRWD ราคาหุ้นพุ่งขึ้น 70% ในวันแรกของการซื้อขาย ปิดที่ 58 ดอลลาร์สหรัฐ

ผลิตภัณฑ์หลักของบริษัทคือแพลตฟอร์ม CrowdStrike Falcon ซึ่งเป็นโซลูชันด้านความปลอดภัยทางไซเบอร์แบบคลาวด์ที่ใช้ปัญญาประดิษฐ์ (AI) การเรียนรู้ของเครื่อง และการวิเคราะห์ข้อมูลขนาดใหญ่ในการตรวจจับ ยับยั้ง และป้องกันภัยคุกคามไซเบอร์แบบเรียลไทม์

กลุ่มธุรกิจหลักของ CrowdStrike Holdings, Inc.

กลุ่มธุรกิจหลักของ CrowdStrike Holdings ประกอบด้วย:

- ความปลอดภัยของอุปกรณ์ปลายทาง (Endpoint security): CrowdStrike Falcon ให้การรักษาความปลอดภัยแก่เครื่องมืออิเล็กทรอนิกส์ รวมถึงคอมพิวเตอร์ เซิร์ฟเวอร์ และอุปกรณ์พกพา โดยช่วยตรวจจับและป้องกันการบุกรุกโดยไม่ได้รับอนุญาต เช่น ไวรัส แรนซัมแวร์ และมัลแวร์ชนิดอื่น ๆ

- การจัดการเหตุการณ์และการตอบสนอง (Incident management and response): บริษัทให้บริการตอบสนองเหตุการณ์ด้านความปลอดภัยอย่างรวดเร็ว และการสืบสวนเชิงลึกเกี่ยวกับการโจมตีทางไซเบอร์ ซึ่งช่วยให้องค์กรสามารถรับมือกับผลกระทบจากการละเมิดข้อมูลหรือระบบถูกบุกรุกได้อย่างมีประสิทธิภาพ

- ข่าวกรองภัยคุกคาม (Threat intelligence): CrowdStrike ให้บริการวิเคราะห์ข้อมูลและภัยคุกคามทางไซเบอร์ ช่วยให้องค์กรเข้าใจแหล่งที่มาของการโจมตี แนวโน้ม และช่องโหว่ที่มีอยู่ได้ดียิ่งขึ้น

- การปกป้องระบบคลาวด์ (Cloud protection): โซลูชันของบริษัทให้การปกป้องข้อมูลและโครงสร้างพื้นฐานในระบบคลาวด์ รวมถึงบริการต่าง ๆ เช่น AWS, Microsoft Azure และ Google Cloud

แหล่งรายได้หลักของ CrowdStrike Holdings, Inc.

รายได้หลักที่รายงานโดย CrowdStrike ได้แก่:

- การสมัครใช้บริการซอฟต์แวร์ (Software as a Service – SaaS): แหล่งรายได้หลักของ CrowdStrike มาจากการสมัครใช้งานแพลตฟอร์ม CrowdStrike Falcon ซึ่งเปิดโอกาสให้ลูกค้าใช้โซลูชันแบบคลาวด์ได้อย่างยืดหยุ่น โดยชำระเงินตามจำนวนอุปกรณ์ที่ได้รับการปกป้องหรือพารามิเตอร์อื่น ๆ

- บริการมืออาชีพ (Professional services): บริษัทมีรายได้จากการให้คำปรึกษา การจัดการเหตุการณ์ และการตรวจสอบระบบความปลอดภัย

รายงานไตรมาส 2 ปีงบประมาณ 2025 ของ CrowdStrike Holdings, Inc.

CrowdStrike Holdings มีผลประกอบการที่แข็งแกร่งในไตรมาส 2 ปีงบประมาณ 2025 โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในปีก่อนดังนี้ (https://ir.crowdstrike.com/financial-information/quarterly-result):

- รายได้: 963.90 ล้านดอลลาร์สหรัฐ (+32%)

- กำไรสุทธิ: 260.76 ล้านดอลลาร์สหรัฐ (+44%)

- กำไรต่อหุ้น: 1.04 ดอลลาร์สหรัฐ (+40%)

- อัตรากำไรขั้นต้น: 75.37% (+133 จุดเบสิส)

- รายได้จากการสมัครใช้บริการ: 918.30 ล้านดอลลาร์สหรัฐ (+33%)

- รายได้จากบริการมืออาชีพ: 45.60 ล้านดอลลาร์สหรัฐ (+10%)

เมื่อเทียบกับปีก่อน บริษัทแสดงให้เห็นถึงการเติบโตที่แข็งแกร่งทั้งในด้านรายได้ ความสามารถทำกำไร และรายได้จากการสมัครใช้บริการ ซึ่งตอกย้ำความต้องการที่สูงต่อโซลูชันความปลอดภัยไซเบอร์ของ CrowdStrike โดยการสมัครใช้บริการของลูกค้ายังคงเป็นแหล่งรายได้หลักของบริษัท

หลังจากเหตุการณ์ความผิดพลาดของซอฟต์แวร์ ฝ่ายบริหารของ CrowdStrike ได้ปรับลดประมาณการรายได้ปี 2024 โดยคาดว่ารายได้ทั้งปีจะอยู่ในช่วง 3.89 ถึง 3.90 พันล้านดอลลาร์สหรัฐ ต่ำกว่าการคาดการณ์ก่อนหน้าที่ 3.97–4.00 พันล้านดอลลาร์สหรัฐ ขณะที่กำไรต่อหุ้นปรับปรุง (Adjusted EPS) คาดว่าจะอยู่ระหว่าง 3.61 ถึง 3.65 ดอลลาร์สหรัฐ ลดลงจากประมาณการก่อนหน้าที่ 3.88 ดอลลาร์สหรัฐ โดยฝ่ายบริหารของบริษัทอธิบายว่าการปรับลดดังกล่าวเป็นผลจากผลกระทบด้านลบที่อาจเกิดขึ้นจากการจ่ายค่าชดเชย 60 ล้านดอลลาร์สหรัฐแก่ลูกค้าที่ได้รับผลกระทบจากระบบล่ม

รายงานไตรมาส 3 ปีงบประมาณ 2025 ของ CrowdStrike Holdings, Inc.

เมื่อวันที่ 26 พฤศจิกายน 2024 CrowdStrike Holdings, Inc. เผยแพร่รายงานสำหรับไตรมาส 3 ของปีงบประมาณ 2025 ซึ่งสิ้นสุดวันที่ 31.10.2024 โดยมีสรุปข้อมูลสำคัญดังนี้ (https://ir.crowdstrike.com/financial-information/quarterly-results):

- รายได้: 1.01 พันล้านดอลลาร์สหรัฐ (+29%)

- กำไรสุทธิ: 234.25 ล้านดอลลาร์สหรัฐ (+18)

- กำไรต่อหุ้น: 0.93 ดอลลาร์สหรัฐ (+13)

- อัตรากำไรขั้นต้น: 74.75% (–79 bps)

- รายได้จากการสมัครใช้บริการ: 962.73 ล้านดอลลาร์สหรัฐ (+31%)

- รายได้จากบริการมืออาชีพ: 47.44 ล้านดอลลาร์สหรัฐ (-9%)

ในรายงานไตรมาส 3 ปีงบประมาณ 2025 ฝ่ายบริหารของ CrowdStrike เน้นย้ำถึงการเติบโตที่แข็งแกร่งในตัวชี้วัดทางการเงินที่สำคัญ โดยเฉพาะเหตุการณ์ที่เกิดจากการอัปเดตซอฟต์แวร์ผิดพลาด ซึ่งส่งผลกระทบต่อระบบ Windows ของ Microsoft ทั่วโลก และทำให้เกิดความเสียหายอย่างมากนั้น ไม่ได้ส่งผลร้ายแรงต่อรายได้หรือกำไรของบริษัท

เนื่องจากความต้องการที่เพิ่มขึ้นสำหรับโซลูชันความปลอดภัยไซเบอร์ ฝ่ายบริหารยังคงเชื่อมั่นในแนวโน้มการเติบโตระยะยาวของ CrowdStrike โดยได้ปรับเพิ่มประมาณการรายได้สำหรับไตรมาส 4 ปีงบประมาณ 2025 เป็น 1.02–1.03 พันล้านดอลลาร์สหรัฐ โดยคาดว่ากำไรสุทธิจะอยู่ระหว่าง 210.90 ถึง 215.80 ล้านดอลลาร์สหรัฐ

CEO George Kurtz ยืนยันว่าบริษัทยังคงมุ่งเน้นไปที่นวัตกรรมด้านความปลอดภัยไซเบอร์ที่ขับเคลื่อนด้วย AI และการขยายกลุ่มผลิตภัณฑ์ CrowdStrike ยังคาดว่าจะรักษาแรงผลักดันในการดึงดูดและรักษาลูกค้าไว้อย่างแข็งแกร่งผ่านการพัฒนาอย่างต่อเนื่องของโซลูชันด้านความปลอดภัยบนคลาวด์และการปกป้องข้อมูลส่วนบุคคล

รายงานของ CrowdStrike Holdings, Inc. ไตรมาสที่ 4 ปีการเงิน 2025

เมื่อวันที่ 4 มีนาคม CrowdStrike Holdings, Inc. ได้เผยแพร่รายงานสำหรับไตรมาสที่ 4 ปีการเงิน 2025 ซึ่งสิ้นสุดในวันที่ 31 มกราคม 2024 ข้างล่างนี้คือจุดเด่นสำคัญของรายงาน (https://ir.crowdstrike.com/financial-information/quarterly-results):

- รายได้: 1.06 พันล้าน USD (+25%)

- กำไรสุทธิ: 260.95 ล้าน USD (+10%)

- กำไรต่อหุ้น: 1.03 USD (+8%)

- อัตรากำไรขั้นต้น: 74.12% (–121 bps)

- รายได้จากการสมัครสมาชิก: 1.00 พันล้าน USD (+26%)

- รายได้จากบริการมืออาชีพ: 50.22 ล้าน USD (+2%)

ในความคิดเห็นเกี่ยวกับรายงาน CEO George Kurtz ได้เน้นถึงการเติบโต 23% ในรายได้ประจำปีที่เกิดซ้ำ (ARR) เป็น 4.24 พันล้าน USD ซึ่งรวมถึง ARR ใหม่สุทธิ 223.90 ล้าน USD ที่ทำลายสถิติ Kurtz กล่าวว่า “CrowdStrike มีไตรมาสที่ 4 ที่ยอดเยี่ยม ปิดปีที่น่าทึ่ง” เขาเน้นย้ำว่าการนำ AI มาใช้ในความปลอดภัยไซเบอร์กำลังกลายเป็นสิ่งสำคัญ โดยการป้องกันการรั่วไหลต้องการแพลตฟอร์มที่สร้างขึ้นโดยเทคโนโลยีดังกล่าวในตอนแรก

CFO Burt Podbere เน้นความมั่นคงของบริษัท โดยรายงานการเติบโต 31% ในรายได้จากการสมัครสมาชิกต่อปี กระแสเงินสดจากการดำเนินงาน 1.38 พันล้าน USD และกระแสเงินสดอิสระ 1.07 พันล้าน USD เขากล่าวว่า “ผลลัพธ์เหล่านี้เน้นย้ำระเบียบการดำเนินงานของเราและทำให้เราอยู่ในตำแหน่งที่ดีในการเสนอบริการที่มีคุณภาพให้กับลูกค้าและผู้ถือหุ้น”

CrowdStrike คาดการณ์การเติบโตที่สำคัญในปีการเงิน 2026 ซึ่งได้รับแรงขับเคลื่อนจากความต้องการแพลตฟอร์ม Falcon และโอกาสทางการตลาดที่เพิ่มขึ้น ในไตรมาสที่ 1 ปีการเงิน 2026 ซึ่งสิ้นสุดในวันที่ 30 เมษายน 2025 คาดว่ารายได้จะเติบโต 25% เป็น 1.05 พันล้าน USD กำไรจากการดำเนินงานคาดว่าจะอยู่ระหว่าง 252.80 ล้าน USD ถึง 258.10 ล้าน USD และกำไรต่อหุ้นที่จำกัดอยู่ระหว่าง 0.98 USD ถึง 0.99 USD สำหรับทั้งปีการเงิน การเติบโตของรายได้อาจสูงถึง 23-24% โดยมีรายได้อยู่ระหว่าง 4.63 พันล้าน USD ถึง 4.67 พันล้าน USD และกำไรจากการดำเนินงานคาดว่าจะอยู่ระหว่าง 1.09 พันล้าน USD ถึง 1.13 พันล้าน USD โดยกำไรต่อหุ้นจะอยู่ระหว่าง 4.27 USD ถึง 4.40 USD

รายงานไตรมาส 1 ปีงบประมาณ 2026 ของ CrowdStrike Holdings, Inc.

เมื่อวันที่ 3 มิถุนายน CrowdStrike Holdings, Inc. ได้เผยแพร่รายงานสำหรับไตรมาส 1 ของปีงบประมาณ 2026 ซึ่งสิ้นสุดวันที่ 30 เมษายน 2025 โดยมีตัวเลขสำคัญดังนี้ (https://ir.crowdstrike.com/financial-information/quarterly-results):

- รายได้: 1.10 พันล้านดอลลาร์สหรัฐ (+20%)

- กำไรสุทธิ: 184.70 ล้านดอลลาร์สหรัฐ (-6%)

- กำไรต่อหุ้น: 0.73 ดอลลาร์สหรัฐ (-7%)

- อัตรากำไรขั้นต้น: 73.80% (–177 bps)

- รายได้จากกลุ่มสมัครใช้บริการ: 1.05 พันล้านดอลลาร์สหรัฐ (+20%)

- รายได้จากกลุ่มบริการมืออาชีพ: 52.66 ล้านดอลลาร์สหรัฐ (+8%)

ผลประกอบการ Q1 ปีงบประมาณ 2026 ของ CrowdStrike Holdings แสดงการเติบโตอย่างต่อเนื่องและสนับสนุนมุมมองบวกสำหรับนักลงทุนในภาคความปลอดภัยไซเบอร์ ARR อยู่ที่ 4.44 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 22% เมื่อเทียบรายปี อัตราการรักษาลูกค้า 97% ตอกย้ำคุณค่าที่ยั่งยืนของแพลตฟอร์ม Falcon ที่ขับเคลื่อนด้วย AI และอยู่บนคลาวด์ ซึ่งยังคงเสริมความเป็นผู้นำของบริษัทในการป้องกันภัยคุกคามไซเบอร์

โมเดลสมัครสมาชิก Falcon Flex สร้างการเติบโตอย่างมีนัยสำคัญ โดยมูลค่าสัญญารวมแตะ 3.2 พันล้านดอลลาร์สหรัฐ ครอบคลุมมากกว่า 820 บัญชี—สูงกว่าปีก่อน 6 เท่า ข้อเสนอนี้ขับเคลื่อนการใช้งานโมดูลของแพลตฟอร์มที่กว้างขึ้น: ลูกค้า 48% ใช้ 6 โมดูลขึ้นไป 32% ใช้ 7 โมดูลขึ้นไป และ 22% ใช้ 8 โมดูลขึ้นไป

ผลลัพธ์ของบริษัทสะท้อนสภาพคล่องที่แข็งแกร่ง กระแสเงินสดจากการดำเนินงานทำสถิติ 384 ล้านดอลลาร์สหรัฐ ขณะที่กระแสเงินสดอิสระอยู่ที่ 279 ล้านดอลลาร์สหรัฐ เงินทุนดังกล่าวจะสนับสนุนโครงการซื้อหุ้นคืนมูลค่า 1 พันล้านดอลลาร์สหรัฐที่คณะกรรมการอนุมัติ สะท้อนความเชื่อมั่นของฝ่ายบริหารต่อเสถียรภาพและความแข็งแกร่งทางการเงินระยะยาวของบริษัท ที่ราคาหุ้นปัจจุบัน บริษัทอาจซื้อหุ้นคืนได้ราว 3% ของทุนที่ออกจำหน่าย เงินสดสำรอง 4.61 พันล้านดอลลาร์สหรัฐมอบความยืดหยุ่นทางการเงินสำหรับการลงทุนและกลยุทธ์ในอนาคต

ไตรมาสดังกล่าวยังมีดีลขนาดใหญ่ที่ทำสถิติ กับบริษัทด้านสาธารณสุขใน Fortune 100 ซึ่งก่อนหน้านี้ใช้โซลูชัน Microsoft และประสบเหตุละเมิดความปลอดภัย ทีม CrowdStrike ติดตั้งเซนเซอร์มากกว่า 46,000 ตัวอย่างรวดเร็ว หยุดยั้งการโจมตี และย้ายลูกค้าไปยังแพลตฟอร์ม Falcon—รวมถึงโมดูล Falcon Complete Identity, Falcon Cloud Security, LogScale Next-Gen SIEM และ Charlotte AI—แทนที่ผู้ให้บริการเดิมมากกว่า 3 ราย และลดจำนวนเอเจนต์ลง 75%

แนวโน้ม Q2 ปีงบประมาณ 2026 คาดว่ารายได้อยู่ในช่วง 1.145–1.152 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 17–18% เมื่อเทียบรายปี) และกำไรต่อหุ้นแบบ Non-GAAP อยู่ที่ 0.82–0.84 ดอลลาร์สหรัฐ สำหรับทั้งปีงบประมาณ คาดว่ารายได้อยู่ที่ 4.74–4.80 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 23–25%) โดยกำไรต่อหุ้นแบบ Non-GAAP อยู่ที่ 3.44–3.56 ดอลลาร์สหรัฐ ชี้ถึงโอกาสการปรับตัวดีขึ้นของมาร์จินในครึ่งปีหลัง นอกจากนี้คาดว่า Net New ARR จะเร่งตัวขึ้น หนุนโดยความสำเร็จของ Falcon Flex และความได้เปรียบในการแข่งขันที่แข็งแกร่งของบริษัท

เหตุการณ์เมื่อวันที่ 19 กรกฎาคม 2024 ซึ่งเกิดจากการอัปเดตเซนเซอร์ Falcon ที่ไม่ถูกต้อง ส่งผลต่อผลการดำเนินงานทางการเงินของบริษัท ทำให้ขาดทุน 39.7 ล้านดอลลาร์สหรัฐ และเพิ่มความเสี่ยงด้านชื่อเสียง อย่างไรก็ดี หุ้นส่วนเชิงกลยุทธ์กับ Microsoft (NASDAQ: MSFT), Alphabet (NASDAQ: GOOG) และ NVIDIA (NASDAQ: NVDA) ร่วมกับการรวมศูนย์ตลาดที่ดำเนินต่อไปบนแพลตฟอร์มของ CrowdStrike ยิ่งตอกย้ำสถานะของบริษัท

สำหรับนักลงทุน รายงานดังกล่าวยืนยันถึงความแข็งแกร่งของโมเดลธุรกิจที่ยืนหยัด สะท้อนด้วยกระแสเงินสดที่แข็งแรง ข้อเสนอผลิตภัณฑ์ที่ยืดหยุ่น และโครงการซื้อหุ้นคืนเชิงกลยุทธ์ ทำให้ CrowdStrike Holdings เป็นโอกาสการลงทุนที่น่าสนใจในภาคความปลอดภัยไซเบอร์

CrowdStrike Holdings, Inc. Q2 FY2026 financial report

เมื่อวันที่ 27 สิงหาคม CrowdStrike Holdings, Inc. เผยแพร่รายงานสำหรับ Q2 ปีงบประมาณ 2026 ซึ่งสิ้นสุด ณ วันที่ 31 กรกฎาคม 2025 ตัวเลขสำคัญมีดังนี้ (https://ir.crowdstrike.com/financial-information/quarterly-results):

- รายได้: 1.17 พันล้านดอลลาร์สหรัฐ (+21% เมื่อเทียบรายปี)

- กำไรสุทธิ: 237.40 ล้านดอลลาร์สหรัฐ (+7% เมื่อเทียบรายปี)

- กำไรต่อหุ้น (EPS): 0.93 ดอลลาร์สหรัฐ (+6% เมื่อเทียบรายปี)

- อัตรากำไรขั้นต้น: 73.46% (–191 bps)

- รายได้จากการสมัครสมาชิก: 1.10 พันล้านดอลลาร์สหรัฐ (+20% เมื่อเทียบรายปี)

- รายได้จากบริการวิชาชีพ: 66.00 ล้านดอลลาร์สหรัฐ (+45% เมื่อเทียบรายปี)

ใน Q2 FY2026 บริษัทส่งมอบผลประกอบการที่แข็งแกร่ง: รายได้แตะ 1.17 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 21% year-on-year และสูงกว่าไตรมาสก่อน 6% ซึ่งสูงกว่าความคาดหมายของนักวิเคราะห์ทั้งด้านรายได้และกำไร โดย EPS ที่ปรับแล้วอยู่ที่ 0.93 ดอลลาร์สหรัฐ เทียบกับคาดการณ์ราว 0.83–0.91 ดอลลาร์สหรัฐ การสมัครสมาชิกยังคงเป็นแรงขับเคลื่อนรายได้หลักที่ประมาณ 1.10 พันล้านดอลลาร์สหรัฐ (94% ของรายได้รวม) ขณะที่บริการระดับมืออาชีพมีสัดส่วนราว 66 ล้านดอลลาร์สหรัฐ การเติบโตเร็วขึ้นเล็กน้อยจากไตรมาสก่อน โดยมีสาเหตุหลักจากการเร่งตัวของธุรกิจสมัครสมาชิก (Annual Recurring Revenue, ARR)

ARR รวมแตะ 4.66 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 20% year-on-year ขณะที่ net new ARR สำหรับไตรมาสอยู่ที่สถิติ 221 ล้านดอลลาร์สหรัฐ ฝ่ายบริหารเน้นย้ำการเร่งตัวของการเติบโตการสมัครสมาชิกใหม่ และคาดว่าตัวชี้วัดนี้จะเพิ่มขึ้นในอัตราอย่างน้อย 40% year-on-year ในครึ่งหลังของปีงบประมาณ

ธุรกิจสมัครสมาชิกแสดงอัตรากำไรขั้นต้นที่แข็งแกร่ง – 77% ภายใต้ GAAP และ 80% ภายใต้ non-GAAP อัตรากำไรขั้นต้นรวมที่ปรับแล้วอยู่ราว 78% อัตรากำไรจากการดำเนินงานแบบ non-GAAP อยู่ที่ 22% ต่ำกว่าปีก่อนเล็กน้อย โดยกำไรจากการดำเนินงานตามมาตรวัดนี้อยู่ที่ 255 ล้านดอลลาร์สหรัฐ ภายใต้ GAAP บริษัทรายงานผลขาดทุนจากการดำเนินงาน 113 ล้านดอลลาร์สหรัฐ ซึ่งเกิดจากค่าใช้จ่ายครั้งเดียวที่เกี่ยวข้องกับเหตุการณ์ Falcon outage เมื่อปีก่อน รวมถึงต้นทุนบุคลากรและค่าใช้จ่ายชดเชยหุ้น (stock-based compensation) ที่อยู่ในระดับสูง กระแสเงินสดยังคงแข็งแกร่ง: free cash flow รวม 284 ล้านดอลลาร์สหรัฐ คิดเป็นราว 24% ของรายได้

ในแนวโน้มสำหรับ Q3 FY2026 รายได้ถูกคาดในช่วง 1.208–1.218 พันล้านดอลลาร์สหรัฐ ต่ำกว่าฉันทามติของนักวิเคราะห์เล็กน้อย (ราว 1.23 พันล้านดอลลาร์สหรัฐ) ขณะที่ EPS ที่ปรับแล้วถูกคาดที่ 0.93–0.95 ดอลลาร์สหรัฐ สูงกว่าความคาดหมายของตลาด ฝ่ายบริหารไม่ได้ให้แนวทางที่ชัดเจนเกี่ยวกับ free cash flow สำหรับไตรมาส แต่คาดว่าจะทำได้อัตรากำไรราว 27% ใน Q4 และมากกว่า 30% ใน FY2027 สำหรับทั้งปีงบประมาณ 2026 รายได้ถูกคาดที่ 4.749–4.806 พันล้านดอลลาร์สหรัฐ และ EPS ที่ปรับแล้วที่ 3.60–3.72 ดอลลาร์สหรัฐ ฝ่ายบริหารยังเน้นว่าการเติบโตของการสมัครสมาชิกใหม่ถูกคาดว่าจะเร่งขึ้นในครึ่งหลังของปี

ผลประกอบการทางการเงิน CrowdStrike Holdings, Inc. Q3 FY2026

เมื่อวันที่ 2 ธันวาคม CrowdStrike Holdings, Inc. เผยแพร่ผลประกอบการทางการเงินสำหรับไตรมาส 3 ของปีงบประมาณ 2026 ซึ่งสิ้นสุดวันที่ 31 ตุลาคม 2025 ตัวเลขสำคัญมีดังนี้ (https://ir.crowdstrike.com/financial-information/quarterly-results):

- รายได้: 1.23 พันล้านดอลลาร์สหรัฐ (+22%)

- กำไรสุทธิ: 245.40 ล้านดอลลาร์สหรัฐ (+29%)

- กำไรต่อหุ้น: 0.96 ดอลลาร์สหรัฐ (+26%)

- อัตรากำไรขั้นต้น: 74.96% (+21 bps)

- รายได้จากการสมัครสมาชิก: 1.17 พันล้านดอลลาร์สหรัฐ (+21%)

- รายได้จากบริการระดับมืออาชีพ: 65.50 ล้านดอลลาร์สหรัฐ (+38%)

รายงาน Q3 FY2026 ของ CrowdStrike แข็งแกร่งและสูงกว่าความคาดหมายของตลาดเล็กน้อย รายได้เติบโต 22% year-on-year เป็น 1.23 พันล้านดอลลาร์สหรัฐ สูงกว่าประมาณการฉันทามติราว 1.21–1.22 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้นที่ปรับแล้ว (non-GAAP EPS) อยู่ที่ 0.96 ดอลลาร์สหรัฐ สูงกว่าความคาดหมายที่ 0.94 ดอลลาร์สหรัฐ กำไรจากการดำเนินงานแบบ non-GAAP เพิ่มขึ้นเป็น 264.6 ล้านดอลลาร์สหรัฐ โดยมีอัตรากำไรจากการดำเนินงาน 21% (เพิ่มขึ้น 1 p.p. year-on-year) ขณะที่กำไรสุทธิแบบ non-GAAP รวม 245.4 ล้านดอลลาร์สหรัฐ ซึ่งบ่งชี้ว่า บนฐานที่ปรับแล้ว ธุรกิจมีความสามารถทำกำไรอย่างสม่ำเสมอแล้ว พร้อมรักษาการเติบโตของรายได้ระดับสองหลัก

ตัวชี้วัดสำคัญของการสมัครสมาชิกยังปรับดีขึ้น: รายได้ที่เกิดขึ้นประจำรายปี (ARR) แตะ 4.92 พันล้านดอลลาร์สหรัฐ (+23% y/y) ขณะที่ net new ARR รายไตรมาสทำสถิติ 265 ล้านดอลลาร์สหรัฐ (+73% y/y) สะท้อนความต้องการที่แข็งแกร่งต่อแพลตฟอร์ม Falcon และการ cross-selling โมดูลให้ลูกค้าปัจจุบันอย่างต่อเนื่อง

ในมุมมองกระแสเงินสด ไตรมาสนี้ถือว่าแข็งแกร่ง: กระแสเงินสดจากการดำเนินงานรวม 398 ล้านดอลลาร์สหรัฐ free cash flow อยู่ที่ 296 ล้านดอลลาร์สหรัฐ และเงินสดและรายการเทียบเท่าเงินสดในงบดุลแตะ 4.8 พันล้านดอลลาร์สหรัฐ

ภายใต้ GAAP บริษัทยังคงรายงานผลขาดทุนสุทธิเล็กน้อย (–34 ล้านดอลลาร์สหรัฐ) ส่วนใหญ่เกิดจากค่าใช้จ่ายชดเชยหุ้น (stock-based compensation) จำนวนมาก และต้นทุนตกค้างที่เกี่ยวข้องกับเหตุการณ์อัปเดต Windows ในเดือนกรกฎาคม 2024 อย่างไรก็ตาม รายการเหล่านี้ส่วนใหญ่ไม่ใช่เงินสดและเป็นครั้งเดียว จึงไม่ลดทอนความแข็งแกร่งของผลการดำเนินงานแบบ non-GAAP และกระแสเงินสดของบริษัท

ฝ่ายบริหารออกแนวโน้มอย่างมั่นใจ: สำหรับ Q4 FY2026 บริษัทคาดรายได้ 1.29–1.30 พันล้านดอลลาร์สหรัฐ และ non-GAAP EPS ที่ 1.09–1.11 ซึ่งทั้งสองรายการสูงกว่าประมาณการของนักวิเคราะห์ปัจจุบัน แนวโน้มทั้งปีถูกปรับเพิ่มเป็นรายได้ 4.80–4.81 พันล้านดอลลาร์สหรัฐ และ non-GAAP EPS ที่ 3.70–3.72

ในการให้ความเห็น บริษัทเน้นถึงความต้องการที่เพิ่มขึ้นสำหรับโซลูชันไซเบอร์ซีเคียวริตี้ที่ผสาน AI และการขยายความสามารถของ Falcon อย่างต่อเนื่อง ซึ่งคาดว่าจะยังคงเป็นแรงขับเคลื่อนการเติบโตของ ARR และรายได้ต่อไป

การวิเคราะห์ปัจจัยพื้นฐานของบริษัท CrowdStrike Holdings, Inc.

ด้านล่างคือการวิเคราะห์ปัจจัยพื้นฐานของ CRWD โดยอิงจากผลประกอบการ Q3 FY2026:

- สภาพคล่องและงบดุล: ณ สิ้นไตรมาส 3 FY2026 (31 ตุลาคม 2025) CrowdStrike ถือครองเงินสดและรายการเทียบเท่าเงินสดราว 4.8 พันล้านดอลลาร์สหรัฐ สินทรัพย์รวมอยู่ที่ 10.0 พันล้านดอลลาร์สหรัฐ สะท้อนการเติบโตของงบดุลอย่างมีนัยสำคัญตลอดปี บริษัทมีตราสารหนี้แปลงสภาพ (convertible senior notes) ที่ยังคงค้างอยู่เพียงชุดเดียวรวมราว 0.7–0.8 พันล้านดอลลาร์สหรัฐ ดังนั้นสถานะเงินสดสุทธิ (net cash) จึงยังเป็นบวก ค่าใช้จ่ายดอกเบี้ยรายไตรมาสราว 7 ล้านดอลลาร์สหรัฐถูกชดเชยได้มากกว่าด้วยรายได้ดอกเบี้ยจากเงินสดและการลงทุน (มากกว่า 50 ล้านดอลลาร์สหรัฐ) หมายความว่าแม้ในระดับการจัดหาเงินทุน CrowdStrike ยังสร้างรายได้ดอกเบี้ยสุทธิแทนที่จะเป็นภาระชำระหนี้ โดยรวมแล้ว งบดูลดูแข็งแกร่ง – หนี้สินอยู่ในระดับปานกลาง มีฐานสินทรัพย์สภาพคล่องขนาดใหญ่ มีสถานะเงินสดสุทธิเป็นบวก และไม่มีการพึ่งพาการรีไฟแนนซ์

- กระแสเงินสดและการจัดสรรเงินทุน: กระแสเงินสดจากการดำเนินงานสำหรับ Q3 FY2026 ทำสถิติ 397–398 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นจาก 326 ล้านดอลลาร์สหรัฐเมื่อปีก่อน ขณะที่ free cash flow เพิ่มขึ้นเป็น 296 ล้านดอลลาร์สหรัฐจาก 231 ล้านดอลลาร์สหรัฐ คิดเป็นอัตรากำไร FCF ราว 24% ของรายได้ – เป็นระดับสูงสำหรับโมเดลซอฟต์แวร์แบบสมัครสมาชิก รายจ่ายลงทุน (capital expenditure) ยังค่อนข้างต่ำ โดยพื้นที่ใช้จ่ายหลักคือค่าใช้จ่ายดำเนินงานและ R&D มากกว่าการลงทุนหนักในฮาร์ดแวร์หรือโครงสร้างพื้นฐาน ทำให้การเติบโตถูกแปลงเป็นเงินสดได้อย่างมีประสิทธิภาพ CrowdStrike ไม่จ่ายเงินปันผลและไม่มีโครงการซื้อคืนหุ้นขนาดใหญ่ที่ดำเนินอยู่ จึงเท่ากับรักษากลยุทธ์การนำ free cash flow ไปลงทุนซ้ำเพื่อขยายแพลตฟอร์ม Falcon และความสามารถ AI ของมัน ซึ่งช่วยเสริมความยืดหยุ่นทางการเงิน: ไม่มีพันธะการคืนทุนแบบตายตัว และหากจำเป็น สามารถชะลอจังหวะการลงทุนเพื่อเพิ่มเงินสดสำรองได้อย่างรวดเร็ว

- ความสามารถทำกำไรและมาร์จิน: รายได้รายไตรมาสรวม 1.23 พันล้านดอลลาร์สหรัฐ กำไรสุทธิแบบ non-GAAP 245 ล้านดอลลาร์สหรัฐ และ EPS แบบ non-GAAP 0.96 ดอลลาร์สหรัฐ อัตรากำไรขั้นต้นบนฐาน non-GAAP อยู่ที่ 75% โดยธุรกิจสมัครสมาชิกยังรักษาความสามารถทำกำไรได้สูงกว่า และอัตรากำไรจากการดำเนินงานแบบ non-GAAP อยู่ราว 21% รายได้ที่เกิดขึ้นประจำรายปี (ARR) แตะ 4.92 พันล้านดอลลาร์สหรัฐ (+23% y/y) ขณะที่ net new ARR สำหรับไตรมาสทำสถิติ 265 ล้านดอลลาร์สหรัฐ (+73% y/y) บ่งชี้การเติบโตของการสมัครสมาชิกแบบออร์แกนิกที่แข็งแรง – หมายความว่าบริษัทผสานการเติบโตของรายได้ระดับสองหลักเข้ากับอัตรากำไรจากการดำเนินงานระดับสองหลักที่ยั่งยืน และสัดส่วนรายได้ประจำที่สูง

การวิเคราะห์ปัจจัยพื้นฐานของ CRWD – บทสรุป:

จากมุมมองความมั่นคงทางการเงิน CrowdStrike ดูมีความมั่นใจและสมดุลดี บริษัทมีบัฟเฟอร์สภาพคล่องที่แข็งแกร่ง มีหนี้น้อยซึ่งถูกครอบคลุมเต็มที่ด้วยเงินสด และไม่เผชิญแรงกดดันจากการจ่ายดอกเบี้ย กระแสเงินสดจากการดำเนินงานและกระแสเงินสดอิสระเพิ่มขึ้นเร็วกว่ารายได้ และ FCF ยังคงเป็นบวกอย่างสม่ำเสมอ – เป็นตัวเลขที่น่าประทับใจสำหรับธุรกิจซอฟต์แวร์

ความเสี่ยงหลักของ CrowdStrike ไม่ได้มาจากงบดุล แต่จากมูลค่า (valuation) และการแข่งขัน หุ้นซื้อขายที่พรีเมียมสูงกว่าตลาดอย่างมีนัยสำคัญ และผลลัพธ์ในอนาคตขึ้นอยู่กับการรักษาความต้องการโซลูชันไซเบอร์ซีเคียวริตี้ที่แข็งแกร่ง และการคงความได้เปรียบทางเทคโนโลยีเหนือ Microsoft (NASDAQ: MSFT) และ Palo Alto Networks (NASDAQ: PANW)

การวิเคราะห์ตัวคูณมูลค่า (valuation multiples) หลักของ CrowdStrike Holdings, Inc.

ด้านล่างคือตัวคูณมูลค่าหลักสำหรับ CrowdStrike Holdings สำหรับไตรมาส 3 ของปีงบประมาณ 2026 ซึ่งคำนวณโดยอิงราคาหุ้น 512 ดอลลาร์สหรัฐ:

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 138 | ⬤ แพงมากอย่างยิ่ง – ต้องใช้เวลาหลายปีของการเติบโตของกำไรอย่างต่อเนื่องเพื่อให้สมเหตุสมผล |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 26.8 | ⬤ อัตราส่วน Price-to-Sales สูงผิดปกติ แม้ตามมาตรฐานซอฟต์แวร์ระดับท็อป |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 25.9 | ⬤ ใกล้เคียงกับ P/S: ธุรกิจถูกประเมินมูลค่าราว 26 เท่าของรายได้ประจำปี – เป็นสัญญาณชัดของความคึกคักเกินจริงของตลาด |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 107 | ⬤ บนฐานกระแสเงินสด CrowdStrike ก็ดูแพงมาก โดยซื้อขายมากกว่า 100 เท่าของ FCF ต่อปีในระดับปัจจุบัน |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 0.9% | ⬤ free cash flow ให้ผลตอบแทนต่ำกว่า 1% – โดยพื้นฐานคือการเดิมพันบนการเติบโตของ FCF ในอนาคตที่แข็งแกร่ง |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 108 | ⬤ ตลาดกำลังจ่ายหลายร้อยเท่าของ EBITDA – เป็นมูลค่าที่สูงมากสำหรับบริษัทซอฟต์แวร์ที่โตเต็มวัย |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 123 | ⬤ มากกว่า 120 เท่าของกำไรจากการดำเนินงานต่อปี – แทบไม่มี margin of safety มีเพียงความมั่นใจในการเติบโตในอนาคต |

| P/B | ราคาต่อมูลค่าทางบัญชี | 32.14 | ⬤ ตลาดกำลังจ่ายมากกว่า 32 ดอลลาร์สหรัฐสำหรับส่วนของผู้ถือหุ้นทุก ๆ 1 ดอลลาร์สหรัฐ – พรีเมียมที่สูงมากต่อมูลค่าทางบัญชีและเป็นสัญญาณชัดของความคาดหวังที่สูง |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | -3.5 | ⬤ บัฟเฟอร์สภาพคล่องแข็งแกร่ง |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 45 | ⬤ ค่าใช้จ่ายดอกเบี้ยยังคงต่ำมาก |

การวิเคราะห์มูลค่าของ CRWD – บทสรุป

CrowdStrike เป็นบริษัทที่เติบโตเร็ว ทำกำไรได้ และมีความแข็งแกร่งทางการเงินสูง โดยมี free cash flow สูงและสถานะเงินสดสุทธิ (net cash) ที่ได้รับการสนับสนุนจากหนี้ที่น้อย ธุรกิจมีความแข็งแกร่งอย่างแท้จริง

อย่างไรก็ตาม ที่ราคาหุ้น 512 ดอลลาร์สหรัฐ แทบทุกตัวคูณมูลค่าอยู่ในโซนมูลค่าสูงเกินไป ราคาลักษณะนี้จะสมเหตุสมผลได้ก็ต่อเมื่อบริษัทสามารถส่งมอบการเติบโตของรายได้และกำไรที่แข็งแกร่งเป็นพิเศษต่อเนื่องในอีกหลายปีข้างหน้า สำหรับนักลงทุน นี่คือธุรกิจคุณภาพสูง แต่แพงมาก และแทบไม่มี margin of safety ในการประเมินมูลค่า

การคาดการณ์จากผู้เชี่ยวชาญต่อหุ้น CrowdStrike Holdings, Inc. สำหรับปี 2025

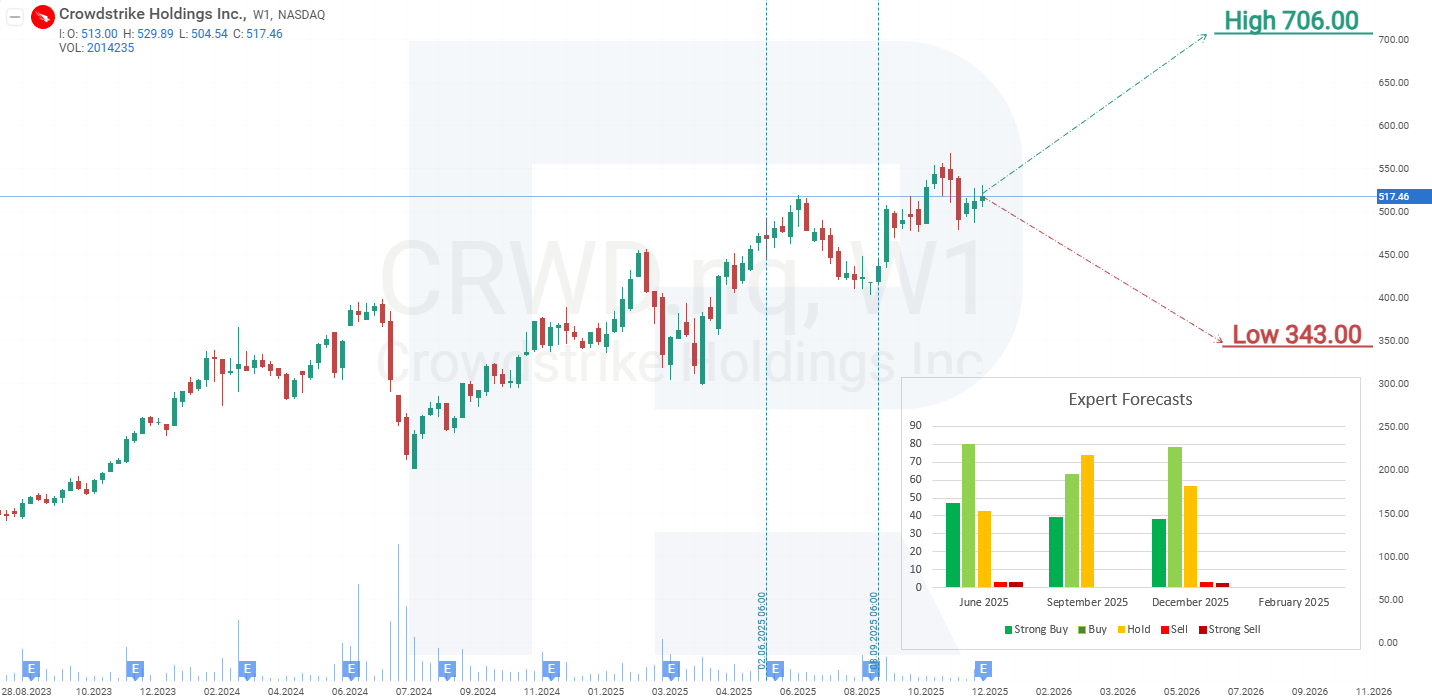

- Barchart: นักวิเคราะห์ 26 จาก 46 รายให้เรตติ้งหุ้น CrowdStrike Holdings เป็น Strong Buy, 3 รายเป็น Moderate Buy, 15 รายเป็น Hold และ 2 รายเป็น Strong Sell เป้าหมายคาดการณ์สูงสุดอยู่ที่ 706 ดอลลาร์สหรัฐ และเป้าหมายต่ำสุดอยู่ที่ 353 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 33 จาก 52 รายให้เรตติ้งหุ้นเป็น Buy, 17 รายแนะนำ Hold และ 2 รายแนะนำ Sell เป้าหมายคาดการณ์สูงสุดอยู่ที่ 706 ดอลลาร์สหรัฐ และเป้าหมายต่ำสุดอยู่ที่ 353 ดอลลาร์สหรัฐ

- TipRanks: 26 จาก 38 นักวิเคราะห์ให้เรตติ้งหุ้นเป็น Buy, 11 รายเป็น Hold และ 1 รายเป็น Sell เป้าหมายคาดการณ์สูงสุดอยู่ที่ 706 ดอลลาร์สหรัฐ และเป้าหมายต่ำสุดอยู่ที่ 353 ดอลลาร์สหรัฐ

- Stock Analysis: ผู้เชี่ยวชาญ 12 จาก 42 รายให้เรตติ้งหุ้นเป็น Strong Buy, 16 รายเป็น Buy และ 14 รายเป็น Hold เป้าหมายคาดการณ์สูงสุดอยู่ที่ 640 ดอลลาร์สหรัฐ และเป้าหมายต่ำสุดอยู่ที่ 343 ดอลลาร์สหรัฐ

การคาดการณ์ราคาหุ้น CrowdStrike Holdings, Inc. สำหรับปี 2026

บนกราฟรายสัปดาห์ หุ้น CrowdStrike Holdings ซื้อขายอยู่ภายในช่องขาขึ้น

ในช่วงต้นเดือนพฤศจิกายน หุ้น CRWD ปรับฐานจากขอบบนของช่องและเริ่มปรับตัวลง แรงกดดันเพิ่มเติมต่อหุ้นถูกเสริมด้วย divergence ที่ก่อตัวบนอินดิเคเตอร์ MACD จากผลการเคลื่อนไหวของหุ้น CrowdStrike Holdings ในปัจจุบัน สถานการณ์การเคลื่อนไหวที่เป็นไปได้สำหรับปี 2026 มีดังนี้

การคาดการณ์กรณีฐาน (base-case) สำหรับหุ้น CrowdStrike Holdings สมมติว่าราคาจะปรับลงจากระดับปัจจุบันไปยังแนวรับที่ 400 ดอลลาร์สหรัฐ การเด้งกลับจากระดับนี้จะเป็นสัญญาณการกลับเข้าสู่การเติบโตอีกครั้ง โดยมีเป้าหมายที่ 520 ดอลลาร์สหรัฐ ณ จุดนี้ ทิศทางถัดไปจะขึ้นอยู่กับว่าราคาสามารถทะลุแนวต้านที่ 520 ดอลลาร์สหรัฐได้หรือไม่ หากสำเร็จ หุ้นอาจปรับขึ้นกลับไปยังขอบบนของช่องใกล้ 600 ดอลลาร์สหรัฐ และทำสถิติสูงสุดใหม่อย่างต่อเนื่อง อย่างไรก็ตาม หากแนวต้านแข็งแกร่งเกินไป — ซึ่งเป็นไปได้เมื่อพิจารณาจากมูลค่าที่สูง — หุ้น CRWD อาจปรับฐานไปยังเส้นแนวโน้มใกล้ 350 ดอลลาร์สหรัฐ

การคาดการณ์เชิงบวก (optimistic) สำหรับหุ้น CrowdStrike Holdings มองเห็นการทะลุขึ้นเหนือแนวต้านที่ 565 ดอลลาร์สหรัฐ ซึ่งสอดคล้องกับจุดสูงสุดในอดีต ในกรณีนี้ หุ้นอาจขยายการปรับขึ้นไปยังเป้าหมายถัดไปที่ 700 ดอลลาร์สหรัฐ

ความเสี่ยงของการลงทุนในหุ้น CrowdStrike Holdings, Inc.

การลงทุนในหุ้น CrowdStrike Holdings มีความเสี่ยงบางประการ รวมถึงรายการด้านล่าง:

- การแข่งขันในตลาดความปลอดภัยไซเบอร์: ภาคความปลอดภัยไซเบอร์มีการแข่งขันสูง โดยมีผู้เล่นอย่าง Palo Alto Networks และ Zscaler ที่นำเสนอทางออกใกล้เคียงกัน หากคู่แข่งเร่งนวัตกรรมได้เร็วกว่า เสนอราคาที่ต่ำกว่า หรือบูรณาการบริการได้มีประสิทธิภาพมากกว่า CrowdStrike อาจสูญเสียส่วนแบ่งตลาด ซึ่งอาจกระทบราคาหุ้น

- ความล้มเหลวของซอฟต์แวร์: เหตุการณ์เมื่อวันที่ 19 กรกฎาคม ที่เกิดจากความผิดพลาดของการอัปเดตแพลตฟอร์ม Falcon เป็นบททดสอบครั้งสำคัญต่อชื่อเสียงของ CrowdStrike การเกิดซ้ำของเหตุการณ์ลักษณะนี้ก่อความเสี่ยงต่อการเติบโตของรายได้ และอาจกระทบความสามารถของ CrowdStrike ในการคว้างานสัญญาขนาดใหญ่ โดยเฉพาะในภาครัฐและการเงิน

- ความไม่แน่นอนทางมหภาคและภูมิรัฐศาสตร์: ภาวะเศรษฐกิจชะลอตัวหรือการตัดงบประมาณของธุรกิจอาจลดการใช้จ่ายด้านความปลอดภัยไซเบอร์ แม้จะเป็นความจำเป็นที่สำคัญก็ตาม นอกจากนี้ประเด็นภูมิรัฐศาสตร์ เช่น ข้อจำกัดทางการค้า หรือมาตรการคว่ำบาตรที่กระทบการดำเนินงานระหว่างประเทศของ CrowdStrike อาจทำให้การเติบโตในตลาดสำคัญชะลอตัว

- ปัญหาการผสานรวมหลังการเข้าซื้อกิจการ: CrowdStrike เติบโตเชิงรุกผ่านการควบรวม/ซื้อกิจการ หากการผสานรวมล้มเหลว การเติบโตของรายได้อาจสะดุด เนื่องจากต้องเบนทรัพยากรไปแก้ไขปัญหา

- การอิ่มตัวของตลาด: เมื่อความปลอดภัยไซเบอร์กลายเป็นสิ่งจำเป็นสำหรับหลายองค์กร ขนาดตลาดรวมที่เข้าถึงได้อาจหดตัวหากภาคส่วนนี้เข้าสู่ความอิ่มตัว หาก CrowdStrike ไม่สามารถนำนวัตกรรมใหม่หรือขยายไปยังกลุ่มใหม่ ๆ การเติบโตของรายได้อาจชะลอลง

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้