ธุรกิจของ Boeing ยังคงฟื้นตัวต่อเนื่อง และหุ้น BA ยังมีศักยภาพขาขึ้นสู่ 292 USD

The Boeing Company รายงานผลประกอบการ Q1 2026 สูงกว่าคาดการณ์ของตลาด และการเพิ่มขึ้นของการส่งมอบเครื่องบินยืนยันว่าการฟื้นตัวของธุรกิจยังคงดำเนินไปตามแผน ในขณะเดียวกัน หุ้น BA ยังคงเป็นการลงทุนที่อิงกับการฟื้นตัวอย่างต่อเนื่องของบริษัท โดยสถานการณ์กรณีฐานสมมติว่าราคาจะเคลื่อนไหวสู่ 292 USD

The Boeing Company (NYSE: BA) รายงานผลประกอบการ Q1 2026 สูงกว่าคาดการณ์ของตลาด รายได้เพิ่มขึ้น 14% เป็น 22.22 พันล้าน USD ขณะที่ผลขาดทุนสุทธิลดลงเหลือ 7 ล้าน USD เทียบกับ 31 ล้าน USD ในปีก่อนหน้า ขาดทุนต่อหุ้นก็ออกมาดีกว่าที่นักวิเคราะห์คาดไว้อย่างมีนัยสำคัญ

ผลการดำเนินงานนี้ได้รับแรงหนุนหลักจากการเพิ่มขึ้นของการส่งมอบเครื่องบินพาณิชย์เป็น 143 ลำ ซึ่งถือเป็นผลประกอบการไตรมาสแรกที่แข็งแกร่งที่สุดนับตั้งแต่ปี 2019 รายได้ในกลุ่ม Commercial Airplanes เพิ่มขึ้น 13% ธุรกิจด้านกลาโหมขยายตัว 21% และกลุ่มบริการเพิ่มรายได้ 6% อย่างไรก็ตาม Boeing ยังคงใช้เงินสดต่อเนื่อง: กระแสเงินสดอิสระสำหรับไตรมาสยังคงติดลบที่ 1.45 พันล้าน USD ซึ่งดีขึ้นจากกระแสเงินสดไหลออก 2.29 พันล้าน USD ที่บันทึกไว้เมื่อปีก่อนหน้า แรงกดดันหลักต่อกระแสเงินสดมาจากการขยายกำลังการผลิต รายจ่ายฝ่ายทุนที่สูงขึ้น และต้นทุนการรับรองที่เกี่ยวข้องกับโครงการใหม่

ฝ่ายบริหารยังคงมุ่งเน้นไปที่การฟื้นตัวต่อเนื่องในปี 2026 Boeing ยังคงคาดว่าจะสร้างกระแสเงินสดอิสระเป็นบวกในช่วง 1–3 พันล้าน USD สำหรับทั้งปี เพิ่มการผลิต 737 เป็น 47 ลำต่อเดือนภายในฤดูร้อนปี 2026 และเสร็จสิ้นการรับรองรุ่น 737-7 และ 737-10 ภายในสิ้นปี

บทความนี้ทบทวน The Boeing Company สรุปแหล่งรายได้หลัก และสรุปผลประกอบการรายไตรมาส นอกจากนี้ยังให้การวิเคราะห์พื้นฐานและทางเทคนิคของ BA ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Boeing สำหรับปีปฏิทิน 2026

เกี่ยวกับ The Boeing Company

The Boeing Company เป็นหนึ่งในบริษัทด้านอวกาศและกลาโหมที่ใหญ่ที่สุดของโลก ก่อตั้งเมื่อวันที่ 15 กรกฎาคม 1916 โดย William Boeing ในซีแอตเทิล รัฐวอชิงตัน บริษัทดำเนินธุรกิจออกแบบ ผลิต และจำหน่ายเครื่องบินพาณิชย์ อุปกรณ์ทางทหาร ดาวเทียม ระบบขีปนาวุธ และเทคโนโลยีอวกาศ นอกจากนี้ Boeing ยังให้บริการสนับสนุนและโซลูชันทางการเงินด้วย

การเสนอขายหุ้น IPO ของ Boeing เกิดขึ้นในปี 1962 และบริษัทจดทะเบียนใน NYSE ภายใต้สัญลักษณ์ BA.

แหล่งรายได้หลักของ The Boeing Company

The Boeing Company สร้างรายได้จากแหล่งต่อไปนี้

- Commercial Airplanes (BCA): การผลิตและการจำหน่ายเครื่องบินพาณิชย์ รวมถึงรุ่น 737, 767, 777 และ 787 Dreamliner นี่เป็นกลุ่มธุรกิจที่สร้างรายได้มากที่สุดของบริษัท แต่ก็มีความอ่อนไหวสูงต่อความผันผวนของความต้องการตลาด การตรวจสอบจากหน่วยงานกำกับดูแล และความเสี่ยงทางเทคนิค Boeing กำลังดำเนินการฟื้นฟูความเชื่อมั่นหลังจากการระงับการส่งมอบ 737 MAX

- Defense, Space & Security (BDS): ครอบคลุมเครื่องบินทางทหาร โดรน ระบบดาวเทียม ขีปนาวุธ และอุปกรณ์สำหรับ NASA กลุ่มธุรกิจนี้มีรายได้ที่มั่นคงจากสัญญาระยะยาวกับรัฐบาลสหรัฐฯ และชาติพันธมิตร

- Global Services (BGS): บริการหลังการขาย การบำรุงรักษา การฝึกอบรมบุคลากร การจัดหาชิ้นส่วนอะไหล่ โซลูชันดิจิทัล และบริการด้านโลจิสติกส์ กลุ่มธุรกิจนี้รองรับฐานลูกค้าของ Boeing ทั้งภาคพลเรือนและการป้องกันประเทศ โดยมีอัตรากำไรสูงและสร้างกำไรอย่างสม่ำเสมอ

- Boeing Capital Corporation (BCC): บริการทางการเงิน รวมถึงการให้เช่าและการจัดหาเงินทุนให้ลูกค้าสำหรับการซื้อเครื่องบิน โดยเฉพาะในช่วงที่เศรษฐกิจไม่แน่นอน

สถานะทางการเงินและปัจจัยเสี่ยงหลักของ The Boeing Company

Boeing สิ้นสุดปี 2024 ด้วยรายได้ 66.5 พันล้านดอลลาร์สหรัฐ ลดลง 14% จากปีก่อนหน้า ขาดทุนสุทธิสูงถึง 11.8 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่าขาดทุน 2.2 พันล้านดอลลาร์สหรัฐในปี 2023 อย่างมีนัยสำคัญ กระแสเงินสดจากการดำเนินงานติดลบ 12.1 พันล้านดอลลาร์สหรัฐ สะท้อนถึงความตึงเครียดทางการเงินอย่างรุนแรง อย่างไรก็ตาม บริษัทยังคงมีคำสั่งซื้อที่รอดำเนินการจำนวนมาก – ประมาณ 521 พันล้านดอลลาร์สหรัฐ รวมถึงคำสั่งซื้อเครื่องบินพาณิชย์กว่า 5,500 ลำ ซึ่งแสดงให้เห็นถึงความต้องการระยะยาวที่ยั่งยืน (https://investors.boeing.com/investors/overview/default.aspx)

ปัจจัยลบหลายประการกดดันผลประกอบการทางการเงินของ Boeing ในปี 2024 ปัจจัยสำคัญคือ การหยุดงานประท้วงของสหภาพแรงงาน International Association of Machinists and Aerospace Workers (IAM) ซึ่งทำให้การผลิตรุ่น 737, 767 และ 777/777X ต้องหยุดชะงัก ส่งผลกระทบต่อปริมาณการส่งมอบอย่างมีนัยสำคัญ บริษัทยังมีค่าใช้จ่ายด้านการปรับโครงสร้างอย่างมาก รวมถึงการลดจำนวนพนักงานและการปรับโครงสร้างภายในองค์กร สำหรับกลุ่มธุรกิจป้องกันประเทศ มีค่าใช้จ่ายเพิ่มเติมในหลายสัญญา ซึ่งลดความสามารถในการทำกำไรและบั่นทอนอัตรากำไรของกลุ่มธุรกิจนี้

เมื่อสิ้นปี 2024 Boeing มีเงินสดและหลักทรัพย์ในความต้องการของตลาดประมาณ 26.3 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ระดับหนี้ที่สูงและกระแสเงินสดอิสระที่ติดลบยังคงเป็นความเสี่ยงต่อเสถียรภาพทางการเงินของบริษัท หากสถานการณ์นี้ดำเนินต่อไป อาจส่งผลกระทบต่ออันดับความน่าเชื่อถือของบริษัทและความสามารถในการจัดหาเงินทุนสำหรับโครงการในอนาคต

แม้จะเผชิญกับสถานการณ์ที่ท้าทาย ฝ่ายบริหารของ Boeing กำลังดำเนินมาตรการเชิงรุกเพื่อรักษาเสถียรภาพในการดำเนินงาน การผลิตเครื่องบินรุ่นสำคัญได้กลับมาดำเนินการอีกครั้งหลังการยุติการประท้วง มีความพยายามในการลดต้นทุนและปรับปรุงประสิทธิภาพการดำเนินงาน โดยให้ความสำคัญเป็นพิเศษกับการยกระดับการควบคุมคุณภาพและการรับประกันความปลอดภัยของผลิตภัณฑ์ – ซึ่งเป็นปัจจัยสำคัญในการฟื้นความเชื่อมั่นของลูกค้าและหน่วยงานกำกับดูแลการบิน

ในขณะเดียวกัน คำสั่งซื้อจำนวนมาก สัญญาภาครัฐ และการฟื้นตัวของธุรกิจพาณิชย์มีศักยภาพในการเป็นรากฐานสำหรับการกลับสู่เสถียรภาพในระยะยาว

ผลประกอบการทางการเงินไตรมาสที่ 1 ปี 2025 ของ The Boeing Company

เมื่อวันที่ 23 เมษายน The Boeing Company ได้เผยแพร่รายงานผลประกอบการไตรมาสที่ 1 ปี 2025 ซึ่งออกมาดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ โดยมีข้อมูลสำคัญดังนี้: (https://investors.boeing.com/investors/overview/default.aspx)

- รายได้รวม: 19.49 พันล้านดอลลาร์สหรัฐ (+18%)

- ขาดทุน: 31 ล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 355 ล้านดอลลาร์สหรัฐในไตรมาสที่ 1 ปี 2024)

- ขาดทุนต่อหุ้น: 0.49 ดอลลาร์สหรัฐ (เทียบกับ 1.13 ดอลลาร์สหรัฐในไตรมาสที่ 1 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: 2.4% (เทียบกับ -0.5% ในไตรมาสที่ 1 ปี 2024)

- กระแสเงินสดอิสระ: -2.3 พันล้านดอลลาร์สหรัฐ (เทียบกับ -3.9 พันล้านดอลลาร์สหรัฐในไตรมาสที่ 1 ปี 2024)

- จำนวนเครื่องบินที่ส่งมอบ: 130 ลำ (+57%)

รายได้ตามกลุ่มธุรกิจ:

- รายได้จากการขายเครื่องบิน: 16.14 พันล้านดอลลาร์สหรัฐ (+21%) #. รายได้จากบริการ: 3.34 พันล้านดอลลาร์สหรัฐ (+1%)

- กลุ่ม Commercial Airplanes: 8.14 พันล้านดอลลาร์สหรัฐ (+75%)

- กลุ่ม Defense, Space & Security: 6.26 พันล้านดอลลาร์สหรัฐ (-9%)

- กลุ่ม Global Services: 5.06 พันล้านดอลลาร์สหรัฐ (ไม่เปลี่ยนแปลง)

รายงานไตรมาส 1 ปี 2025 ของ Boeing สะท้อนความหวังอย่างระมัดระวังเกี่ยวกับการฟื้นตัวของยักษ์ใหญ่วงการการบิน โดยบริษัทรายงานผลขาดทุนต่อหุ้นแบบปรับปรุงแล้วที่ 0.49 ดอลลาร์ ซึ่งดีกว่าการคาดการณ์ของนักวิเคราะห์ที่คาดว่าจะขาดทุน 1.24 ดอลลาร์ แสดงถึงประสิทธิภาพของมาตรการที่นำโดย CEO Kelly Ortberg

การส่งมอบเครื่องบินพาณิชย์เพิ่มขึ้น 57% เมื่อเทียบกับปีก่อน รวมถึง 737 MAX บ่งชี้ถึงความสามารถในการดำเนินงานที่ยืดหยุ่น แม้จะยังเผชิญกับความท้าทายในปี 2024 จากการนัดหยุดงานและข้อกังวลด้านกฎระเบียบ โครงการ 737 MAX กลับมาดำเนินการผลิตอีกครั้ง โดยมีแผนจะเพิ่มอัตราการผลิตเป็น 38 ลำต่อเดือนภายในสิ้นปี

คำสั่งซื้อรวมเพิ่มขึ้นเป็น 545 พันล้านดอลลาร์ ครอบคลุมเครื่องบินกว่า 5,600 ลำ เป็นรากฐานที่แข็งแกร่งสำหรับรายได้ในอนาคต ในด้านกระแสเงินสด แม้ยังติดลบ แต่ก็ลดลงจากปีก่อน และการคาดการณ์ของ Ortberg ว่าจะมี free cash flow เป็นบวกในไตรมาส 2 ปี 2025 แสดงถึงเป้าหมายที่ทะเยอทะยาน การขายกิจการ Jeppesen ให้กับ Thoma Bravo มูลค่า 10.55 พันล้านดอลลาร์ ยังเป็นตัวอย่างของกลยุทธ์ในการปรับโครงสร้างสินทรัพย์เพื่อเสริมสถานะการเงินของบริษัท

แม้จะมีความคืบหน้า แต่ Boeing ยังเผชิญกับความท้าทายหลายประการ ความตึงเครียดทางการค้าระหว่างสหรัฐฯ กับจีน ส่งผลให้สายการบินจีนระงับการรับมอบเครื่องบินจาก Boeing ทำให้บริษัทต้องเปลี่ยนเส้นทางการส่งมอบไปยังตลาดอื่น นอกจากนี้ ยังมีการพิจารณาคดีที่คาดว่าจะมีขึ้นในเดือนมิถุนายนเกี่ยวกับข้อกล่าวหาเรื่องฉ้อโกงที่เกี่ยวข้องกับรัฐบาลสหรัฐฯ และเหตุการณ์เครื่องบินตกของ 737 MAX

หลังการประกาศผลประกอบการ ราคาหุ้นของ Boeing ปรับขึ้น 6% แม้ยังลดลง 9% ตั้งแต่ต้นปีจากแรงกดดันด้านกฎระเบียบและภูมิรัฐศาสตร์

ปัจจัยสำคัญคือ ความสามารถของ Ortberg ในการดำเนินการปฏิรูปภายในและฟื้นฟูความเชื่อมั่นของนักลงทุน

ผลประกอบการของ The Boeing Company ไตรมาส 2 ปี 2025

The Boeing Company เผยแพร่ผลประกอบการไตรมาส 2 ปี 2025 เมื่อวันที่ 29 กรกฎาคม ซึ่งสามารถเอาชนะการคาดการณ์ของนักวิเคราะห์อีกครั้ง ตัวเลขสำคัญมีดังนี้ (https://investors.boeing.com/investors/overview/default.aspx):

- รายได้: 22.75 พันล้านดอลลาร์สหรัฐ (+35%)

- ขาดทุนสุทธิ: 612 ล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 1.4 พันล้านดอลลาร์ในไตรมาส 2 ปี 2024)

- ขาดทุนต่อหุ้น: 1.24 ดอลลาร์สหรัฐ (เทียบกับ 2.90 ดอลลาร์ในไตรมาส 2 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: –0.8% (เทียบกับ –6.5% ในไตรมาส 2 ปี 2024)

- กระแสเงินสดอิสระ: –200 ล้านดอลลาร์สหรัฐ (เทียบกับ –4.3 พันล้านดอลลาร์ในไตรมาส 2 ปี 2024)

- จำนวนเครื่องบินที่ส่งมอบ: 150 ลำ (+63%)

รายได้ตามกลุ่มธุรกิจ:

- รายได้จากการขายเครื่องบินพาณิชย์: 19.12 พันล้านดอลลาร์สหรัฐ (+41%)

- รายได้จากบริการ: 3.62 พันล้านดอลลาร์สหรัฐ (+8%)

- Commercial Airplanes: 10.87 พันล้านดอลลาร์สหรัฐ (+81%)

- Defense, Space & Security: 6.61 พันล้านดอลลาร์สหรัฐ (+10%)

- Global Services: 5.28 พันล้านดอลลาร์สหรัฐ (+8%)

ในไตรมาส 2 ปี 2025 Boeing แสดงให้เห็นถึงการปรับตัวดีขึ้นอย่างมีนัยสำคัญในด้านผลประกอบการ รายได้เพิ่มขึ้น 35% เมื่อเทียบกับปีก่อนหน้าเป็น 22.75 พันล้านดอลลาร์ สูงกว่าที่ตลาดคาดไว้ ขาดทุนต่อหุ้นแบบปรับปรุงลดลงเหลือ 1.24 ดอลลาร์ จาก 2.90 ดอลลาร์ในปีก่อน กระแสเงินสดอิสระยังคงติดลบอยู่ที่ 200 ล้านดอลลาร์ ขณะที่กระแสเงินสดจากการดำเนินงานกลับมาเป็นบวกที่ 200 ล้านดอลลาร์ ยอดคำสั่งซื้อรวมขยายเป็นประมาณ 619 พันล้านดอลลาร์ ครอบคลุมเครื่องบินพาณิชย์มากกว่า 5,900 ลำ

กลุ่มธุรกิจเครื่องบินพาณิชย์เป็นตัวขับเคลื่อนหลัก โดย Boeing ส่งมอบเครื่องบิน 150 ลำ เพิ่มขึ้น 63% เมื่อเทียบกับปีก่อนหน้า รายได้จากกลุ่มนี้พุ่งขึ้น 81% เป็น 10.87 พันล้านดอลลาร์ อย่างไรก็ตาม บริษัทขาดทุนจากการดำเนินงาน 557 ล้านดอลลาร์ และอัตรากำไรจากการดำเนินงานยังคงเป็นลบที่ –5.1%

กลุ่ม Defense, Space & Security มีรายได้เพิ่มขึ้น 10% เป็น 6.61 พันล้านดอลลาร์ มีกำไรจากการดำเนินงานประมาณ 110 ล้านดอลลาร์ หรือคิดเป็นมาร์จิน 1.7%

รายได้จาก Global Services เพิ่มขึ้น 8% เป็น 5.28 พันล้านดอลลาร์ มีกำไรจากการดำเนินงาน 1.05 พันล้านดอลลาร์ โดยมีมาร์จินใกล้เคียง 20%

บริษัทไม่เพียงแต่ปรับปรุงผลประกอบการ แต่ยังได้ให้แนวโน้มในอนาคตที่ชัดเจน โดย Boeing คาดว่ากระแสเงินสดอิสระจะเป็นบวกภายในไตรมาส 4 ปี 2025 และจะแข็งแกร่งยิ่งขึ้นในปี 2026 แนวโน้มสำหรับปี 2026 รวมถึงการส่งมอบเครื่องบินมากกว่า 700 ลำ รายได้ประมาณ 80 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้นประมาณ 3.50 ดอลลาร์ และกระแสเงินสดอิสระราว 5.6 พันล้านดอลลาร์ โดยคาดว่าจะกลับมาทำกำไรเต็มรูปแบบในปี 2026 แม้ว่าจะยังมีผลขาดทุนจากการดำเนินงานในปี 2025 อยู่ก็ตาม

การตอบสนองของนักลงทุนมีทั้งด้านบวกและลบ ราคาหุ้นของ Boeing ขึ้นไปแตะระดับสูงสุดในรอบ 52 สัปดาห์ก่อนรายงานผลประกอบการ แต่ลดลง 4.4% หลังจากการประกาศ แม้ผลลัพธ์จะดีกว่าที่คาดการณ์ไว้ ซึ่งอาจสะท้อนถึงแรงขายทำกำไร หลังจากที่ราคาหุ้นปรับตัวขึ้นถึง 88% ตั้งแต่เดือนเมษายน 2025 รวมถึงความกังวลต่อความเสี่ยงที่ยังคงอยู่

แม้ว่า Boeing คาดว่าจะกลับมาทำกำไรและมีกระแสเงินสดอิสระเป็นบวกในปี 2026 แต่การขาดทุนและความท้าทายในการดำเนินงานยังคงมีอยู่ในปี 2025 นักลงทุนควรพิจารณาหุ้น Boeing อย่างสมดุล โดยเฉพาะหลังจากการปรับขึ้นของราคาหุ้นในช่วงที่ผ่านมา โดยหุ้นอาจมีศักยภาพในระยะกลางถึงระยะยาว ซึ่งเชื่อมโยงกับการฟื้นตัวของบริษัท โดยเฉพาะหากสามารถสร้างกระแสเงินสดอิสระเป็นบวกได้ตามที่คาดการณ์ไว้

ผลประกอบการไตรมาส 3 ปี 2025 ของ The Boeing Company

เมื่อวันที่ 29 ตุลาคม The Boeing Company ได้เผยแพร่รายงานผลประกอบการไตรมาส 3 ปี 2025 ตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2024 มีดังนี้ (https://investors.boeing.com/investors/overview/default.aspx):

- รายได้: 23.27 พันล้านดอลลาร์สหรัฐ (+30%)

- ขาดทุนสุทธิ: 5.34 พันล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 6.17 พันล้านดอลลาร์สหรัฐในไตรมาส 3 ปี 2024)

- ขาดทุนต่อหุ้น: 7.47 ดอลลาร์สหรัฐ (เทียบกับขาดทุน 10.44 ดอลลาร์สหรัฐในไตรมาส 3 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: –21.7% (เทียบกับ –33.6% ในไตรมาส 3 ปี 2024)

- กระแสเงินสดอิสระ: 240 ล้านดอลลาร์สหรัฐ (เทียบกับ –1.96 พันล้านดอลลาร์สหรัฐในไตรมาส 3 ปี 2024)

- จำนวนเครื่องบินที่ส่งมอบ: 160 ลำ (+38%)

รายได้ตามเซกเมนต์:

- รายได้จากการขายเครื่องบินพาณิชย์: 19.64 พันล้านดอลลาร์สหรัฐ (+35%)

- รายได้จากบริการ: 3.63 พันล้านดอลลาร์สหรัฐ (+10%)

- Commercial Airplanes: 11.09 พันล้านดอลลาร์สหรัฐ (+49%)

- Defense, Space & Security: 6.90 พันล้านดอลลาร์สหรัฐ (+25%)

- Global Services: 5.37 พันล้านดอลลาร์สหรัฐ (+10%)

รายงานไตรมาส 3 ปี 2025 ของ Boeing มีลักษณะผสมผสาน บริษัททำรายได้สูงกว่าที่คาดการณ์ไว้ แต่กำไรยังต่ำกว่าความคาดหวังอย่างมาก รายได้เพิ่มขึ้น 30% เมื่อเทียบกับปีก่อนหน้าเป็น 23.3 พันล้านดอลลาร์สหรัฐ จากการเพิ่มจำนวนการส่งมอบเครื่องบินเป็น 160 ลำ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2018 อย่างไรก็ตาม ขาดทุนต่อหุ้นขยายตัวเป็น 7.47 ดอลลาร์สหรัฐ เนื่องจากค่าใช้จ่ายครั้งเดียวเกือบ 4.9 พันล้านดอลลาร์สหรัฐที่เกี่ยวข้องกับโครงการ 777X การเลื่อนกำหนดการส่งมอบเครื่องบินรุ่นนี้ออกไปเป็นปี 2027 กระทบต่อความสามารถในการทำกำไร แม้ว่ากระแสเงินสดจะดีขึ้น โดยกระแสเงินสดอิสระกลับมาเป็นบวกครั้งแรกในรอบหลายปีที่ 240 ล้านดอลลาร์สหรัฐ เทียบกับการขาดทุนเกือบ 2 พันล้านดอลลาร์สหรัฐในปีก่อนหน้า

ฝ่ายบริหารไม่ได้ให้แนวโน้มรายละเอียดสำหรับปี 2026 แต่เตือนว่าปีถัดไปจะเป็นช่วงเวลาที่ยากลำบาก เนื่องจากโครงการ 777X จะยังคงใช้กระแสเงินสดต่อไป โดยคาดว่าการปรับตัวดีขึ้นจะไม่เกิดขึ้นก่อนปี 2027–2028 ขณะเดียวกัน โปรแกรมหลักอื่น ๆ ได้แก่ 737, 787 ธุรกิจด้านการป้องกันประเทศและบริการ ก็กำลังเติบโตอย่างมั่นคง โดยได้รับแรงหนุนจากยอดคำสั่งซื้อคงค้างในระดับสูงเป็นประวัติการณ์เกินกว่า 600 พันล้านดอลลาร์สหรัฐ

ประเด็นหลักของไตรมาสนี้คือการเลื่อนโครงการ 777X และการตั้งสำรอง 4.9 พันล้านดอลลาร์สหรัฐที่เกี่ยวข้อง ซึ่งกดดันผลกำไรอย่างหนัก ในส่วนอื่น ๆ บริษัทยังคงแสดงสัญญาณฟื้นตัวอย่างค่อยเป็นค่อยไป: การผลิต 737 ทรงตัวที่ราว 38 ลำต่อเดือน การผลิต 787 ที่ราว 7 ลำ แผนก Defense กลับมามีกำไร และแผนก Services มีการเติบโตในอัตราสองหลัก อย่างไรก็ตาม ความท้าทายยังคงอยู่ ทั้งการนัดหยุดงานในบางโรงงาน และการขาดทุนสะสมจากโครงการ 777X

คุณภาพการผลิตกำลังปรับตัวดีขึ้น: จำนวนข้อผิดพลาดในการผลิตและงานแก้ไขลดลง 60–75% โครงลำตัวเครื่องบินจาก Spirit AeroSystems มีความสม่ำเสมอมากขึ้น และบริษัทได้ดำเนินการปรับปรุงเครื่องบิน 737 MAX รุ่นเก่าเรียบร้อยแล้ว อย่างไรก็ดี หน่วยงานกำกับดูแลยังคงระมัดระวังอย่างมาก FAA เพิ่งเริ่มฟื้นความเชื่อมั่นเพียงบางส่วน และยังคงใช้มาตรการกำกับดูแลที่เข้มงวดหลังจากการละเมิดในอดีต

โดยรวมแล้ว Boeing กำลังก้าวไปในทิศทางของการสร้างเสถียรภาพ แต่ความเชื่อมั่นของตลาดและหน่วยงานกำกับดูแลยังมีจำกัด ปัญหาด้านคุณภาพใหม่หรือการเลื่อนโครงการเพิ่มเติมอาจทำลายผลเชิงบวกจากการเติบโตของรายได้และการปรับตัวดีขึ้นของกระแสเงินสดได้อย่างรวดเร็ว

ผลประกอบการทางการเงินไตรมาส 4 ปี 2025 ของ The Boeing Company

The Boeing Company เผยแพร่ผลประกอบการไตรมาส 4 ปี 2025 เมื่อวันที่ 27 มกราคม ด้านล่างคือตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024 (https://investors.boeing.com/investors/overview/default.aspx):

- รายได้: 23.95 พันล้าน USD (+57%)

- กำไรสุทธิ: 8.22 พันล้าน USD (เทียบกับขาดทุน 3.86 พันล้าน USD ในไตรมาส 4 ปี 2024)

- กำไรต่อหุ้น (non-GAAP): 9.92 USD (เทียบกับขาดทุน 10.44 USD ในไตรมาส 3 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: 35.6% (เทียบกับ -26.5% ในไตรมาส 4 ปี 2024)

- Free cash flow: 375 ล้าน USD (เทียบกับ -4.10 พันล้าน USD ในไตรมาส 3 ปี 2024)

- การส่งมอบ:160 ลำ (+181%)

รายได้ตามเซกเมนต์:

- ยอดขายผลิตภัณฑ์: 20.44 พันล้าน USD (+72%)

- ยอดขายบริการ: 3.50 พันล้าน USD (+5%)

- Commercial Airplanes: 11.38 พันล้าน USD (+139%)

- Defense, Space & Security: 7.42 พันล้าน USD (+37%)

- Global Services: 5.21 พันล้าน USD (+2%)

Boeing ทำผลงานดีกว่าที่ตลาดคาดการณ์ โดยรายได้และกำไรเติบโตอย่างมีนัยสำคัญ รายได้แตะ 23.95 พันล้าน USD เพิ่มขึ้น 57% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน สูงกว่าประมาณการของนักวิเคราะห์ราว 22.40 พันล้าน USD อย่างมาก บริษัทยังรายงานกำไรต่อหุ้นแบบ non-GAAP ที่ 9.92 USD ในขณะที่ตลาดคาดว่าจะขาดทุน นอกจากนี้ free cash flow อยู่ที่ 0.38 พันล้าน USD พลิกเป็นบวกครั้งแรกในรอบยาวนาน ซึ่งทำให้นักวิเคราะห์ประหลาดใจเช่นกัน

ตัวขับเคลื่อนหลักของการเติบโตคือการเพิ่มขึ้นของการส่งมอบเครื่องบินเป็น 160 ลำ ซึ่งเป็นผลลัพธ์ที่ดีที่สุดของ Boeing นับตั้งแต่ปี 2018 และมีส่วนสำคัญต่อการเพิ่มขึ้น 139% เมื่อเทียบรายปีของรายได้จากเครื่องบินพาณิชย์เมื่อเทียบกับไตรมาส 4 ปี 2024 นอกจากนี้ การขายธุรกิจดิจิทัลของบริษัทยังมีส่วนช่วยต่อกำไรสุทธิอย่างมีนัยสำคัญ สิ่งนี้ช่วยปรับปรุงผลการดำเนินงาน แม้บางเซกเมนต์ยังเผชิญความท้าทายด้านความสามารถทำกำไร

อย่างไรก็ตาม แม้จะประสบความสำเร็จ ผลประกอบการยังคงพึ่งพารายได้แบบครั้งเดียวจากการขายสินทรัพย์ดิจิทัลบางส่วน หากไม่รวมดีลดังกล่าว กำไรจากการดำเนินงานจะต่ำลง Boeing ยังเผชิญปัญหาเกี่ยวกับมาร์จิ้นการดำเนินงานในเซกเมนต์พาณิชย์และกลาโหม ซึ่งยังเป็นความท้าทายสำคัญสำหรับบริษัท

ฝ่ายบริหารของ Boeing คาดการณ์ว่าการปรับตัวดีขึ้นจะดำเนินต่อในปี 2026 โดยคาด free cash flow อยู่ในช่วง 1–3 พันล้าน USD สะท้อนการฟื้นตัวที่ต่อเนื่อง โฟกัสจะอยู่ที่การเสริมความแข็งแกร่งการผลิต 737 MAX การรับรอง และการเปิดตัวรุ่นใหม่ เช่น 777X บริษัทยังมีแผนลดภาระหนี้ต่อเนื่องและปรับปรุงประสิทธิภาพการดำเนินงาน ซึ่งควรช่วยเสริมเสถียรภาพในอนาคต

ผลประกอบการทางการเงิน Q1 2026 ของ The Boeing Company

เมื่อวันที่ 22 เมษายน The Boeing Company เปิดเผยผลประกอบการทางการเงิน Q1 2026 ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2025 มีดังนี้ (https://investors.boeing.com/investors/overview/default.aspx):

- Revenue: 22.22 พันล้าน USD (+14%)

- Net earnings: –7 ล้าน USD (เทียบกับขาดทุน 31 ล้าน USD ใน Q1 2025)

- Earnings per share (non-GAAP): –0.20 USD (เทียบกับขาดทุน 0.49 USD ใน Q1 2025)

#. Operating margin: 2.0% (–0.4 percentage points)

- Free cash flow: –1.45 พันล้าน USD (เทียบกับ –2.29 พันล้าน USD ใน Q1 2025)

- Deliveries: 143 ลำ (+10%)

รายได้ตามกลุ่มธุรกิจ:

- Sales of products: 19.00 พันล้าน USD (+18%)

- Sales of services: 2.22 พันล้าน USD (–4%)

- Commercial Airplanes: 9.20 พันล้าน USD (+13%)

- Defense, Space & Security: 7.60 พันล้าน USD (+21%)

- Global Services: 5.37 พันล้าน USD (+6%)

สำหรับ Q1 2026 Boeing ทำรายได้สูงกว่าคาดการณ์และแสดงการปรับปรุงในหลายตัวชี้วัดสำคัญ แม้ว่าบริษัทจะยังอยู่ในช่วงฟื้นตัว รายได้เพิ่มขึ้น 14% เมื่อเทียบรายปี สูงกว่าฉันทามติของตลาด ซึ่งสะท้อนถึงการเติบโตอย่างต่อเนื่องของการส่งมอบเครื่องบินพาณิชย์ มูลค่างานในมือรวมแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 695 พันล้าน USD รวมถึงเครื่องบินพาณิชย์มากกว่า 6,000 ลำ ซึ่งส่งสัญญาณถึงอุปสงค์ในอนาคตที่แข็งแกร่ง

แรงขับเคลื่อนหลักของการเติบโตของรายได้คือการส่งมอบเครื่องบินพาณิชย์ที่เพิ่มขึ้น — 143 ลำในไตรมาสนี้ สูงกว่า Airbus และสูงกว่าปีก่อนหน้าอย่างมีนัยสำคัญ สิ่งนี้แสดงให้เห็นถึงการฟื้นตัวของกำลังการผลิตหลังวิกฤตในช่วงหลายปีที่ผ่านมา ในกลุ่ม Defense, Space & Security คำสั่งซื้อก็เพิ่มขึ้นเช่นกันท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยังดำเนินต่อไป ซึ่งช่วยชดเชยความท้าทายในธุรกิจการบินพาณิชย์

อย่างไรก็ตาม ยังมีความท้าทายเชิงโครงสร้าง: มาร์จิ้นยังอยู่ในระดับต่ำ บริษัทยังคงรายงานผลขาดทุนจากการดำเนินงาน กระแสเงินสดอิสระยังติดลบ และการเติบโตของคำสั่งซื้อยังไม่ได้แปลงเป็นความสามารถในการทำกำไรอย่างเต็มที่ การกลับสู่กำไรจากการดำเนินงานเป็นบวกและกระแสเงินสดที่มั่นคงยังคงเป็นเงื่อนไขสำคัญสำหรับการฟื้นตัวอย่างยั่งยืน

ฝ่ายบริหารยืนยันแนวโน้มปี 2026 เดิม และคาดว่ากระแสเงินสดอิสระจะเป็นบวกในช่วง 1–3 พันล้าน USD ในขณะเดียวกัน คาดว่าจะมีเงินสดไหลออกเล็กน้อยในไตรมาสที่สอง ก่อนที่จะสร้างกระแสเงินสดเชิงบวกอย่างมีนัยสำคัญในช่วงครึ่งหลังของปี ในปี 2026 Boeing วางแผนส่งมอบเครื่องบินรุ่น 737 ประมาณ 500 ลำ และเครื่องบินรุ่น 787 จำนวน 90–100 ลำ พร้อมทั้งเพิ่มการผลิต 737 MAX อย่างค่อยเป็นค่อยไปเป็น 47 ลำต่อเดือนในช่วงฤดูร้อน และเป็น 52 ลำต่อเดือนหลังการเปิดสายการผลิตใหม่ Everett North

การวิเคราะห์ตัวคูณสำคัญสำหรับ The Boeing Company

ด้านล่างคือตัวคูณมูลค่าหลักของ The Boeing Company ตามผลประกอบการ Q1 2026 ซึ่งคำนวณที่ราคาหุ้น 240 USD

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 23.02 | ⬤ เมื่อดูผิวเผิน อัตราส่วนนี้ดูปานกลาง แต่กำไรแบบครั้งเดียวจากการขายธุรกิจทำให้ตัวเลขบิดเบือนอย่างมีนัยสำคัญ |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 2.04 | ⬤ มูลค่าปานกลางสำหรับบริษัทที่เติบโตเต็มที่ มูลค่าตลาดของ Boeing ยังคงสอดคล้องกับรายได้ ซึ่งบ่งชี้ว่าความคาดหวังของตลาดต่อการเติบโตโดยรวมอยู่ในระดับปกติ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 2.32 | ⬤ หลังคำนึงถึงหนี้แล้ว มูลค่าดูสูงจากมุมมองเชิงอนุรักษ์นิยม |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | N/M | ⬤ กระแสเงินสดอิสระยังคงติดลบ ทำให้ตัวคูณนี้แทบไม่มีประโยชน์ในการประเมิน |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | -0.55% | ⬤ ผลตอบแทนกระแสเงินสดอิสระติดลบ |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 33.87 | ⬤ แม้ตัวชี้วัดนี้ก็ดูสูงมาก โดย EBITDA ได้รับแรงหนุนจากผลกระทบแบบครั้งเดียว |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 50.21 | ⬤ เมื่อพิจารณาจากกำไรจากการดำเนินงาน หุ้นดูมีราคาแพง |

| P/B | ราคาต่อมูลค่าทางบัญชี | 31.40 | ⬤ premium ต่อส่วนของผู้ถือหุ้นสูงมาก |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 158.30 | ⬤ แม้พิจารณาจากกำไรที่คาดไว้ มูลค่าก็ดูสูงมาก |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 4.16 | ⬤ ภาระหนี้สูง |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 1.59 | ⬤ ความสามารถในการครอบคลุมดอกเบี้ยอ่อนแอและเหลือ margin of safety เพียงเล็กน้อย |

บทสรุปเกี่ยวกับตัวคูณมูลค่าของ The Boeing Company

สำหรับนักลงทุนเชิงอนุรักษ์นิยม Boeing ในปัจจุบันไม่ได้ดูเหมือนเป็นหุ้นราคาถูก โดยทางรูปแบบแล้ว อัตราส่วน P/E อาจดูปานกลาง แต่ได้รับแรงหนุนจากกำไรแบบครั้งเดียวจากการขายสินทรัพย์บางส่วนในธุรกิจบริการการบินดิจิทัลและซอฟต์แวร์ของบริษัท หากมองภาพกว้างขึ้น ภาพรวมยังคงอ่อนแอ: กระแสเงินสดอิสระติดลบ, EV/EBITDA และ EV/EBIT อยู่ในระดับสูงมาก, หนี้ยังคงมีนัยสำคัญ และความสามารถในการครอบคลุมดอกเบี้ยยังต่ำ

ท้ายที่สุด ในระยะนี้ Boeing เป็นการลงทุนที่อิงกับการฟื้นตัวอย่างต่อเนื่องของบริษัทมากกว่า รวมถึงศักยภาพของสัญญาใหม่หลังการเยือนจีนของ Trump พร้อมคณะผู้แทนธุรกิจ

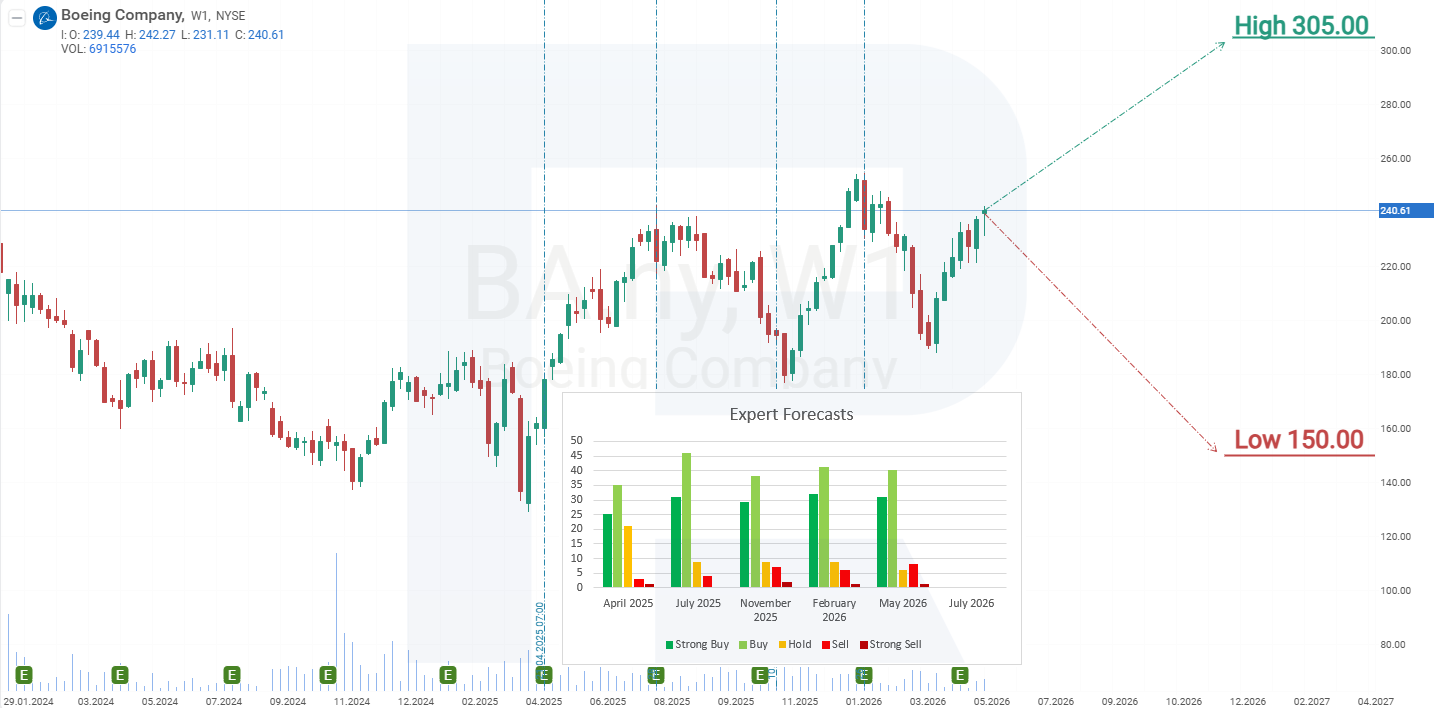

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น The Boeing Company

- Barchart: นักวิเคราะห์ 21 จาก 29 รายให้เรตติ้ง Strong Buy สำหรับหุ้น Boeing Holdings, 3 รายให้ Moderate Buy, 4 รายให้ Hold และ 1 รายให้ Strong Sell เป้าหมายราคาสูงสุดคือ 305 USD และขอบล่างคือ 204 USD

- MarketBeat: นักวิเคราะห์ 17 จาก 24 รายให้เรตติ้ง Buy, 4 รายแนะนำ Hold และ 3 รายแนะนำ Sell เป้าหมายราคาสูงสุดคือ 298 USD และขอบล่างคือ 150 USD

- TipRanks: นักวิเคราะห์ 15 จาก 16 รายให้เรตติ้ง Buy, 1 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 298 USD และขอบล่างคือ 250 USD

- Stock Analysis: นักวิเคราะห์ 10 จาก 16 รายให้เรตติ้ง Strong Buy สำหรับหุ้นนี้, 5 รายให้ Buy, 1 รายให้ Hold และ 1 รายให้ Sell เป้าหมายราคาสูงสุดคือ 298 USD และขอบล่างคือ 212 USD

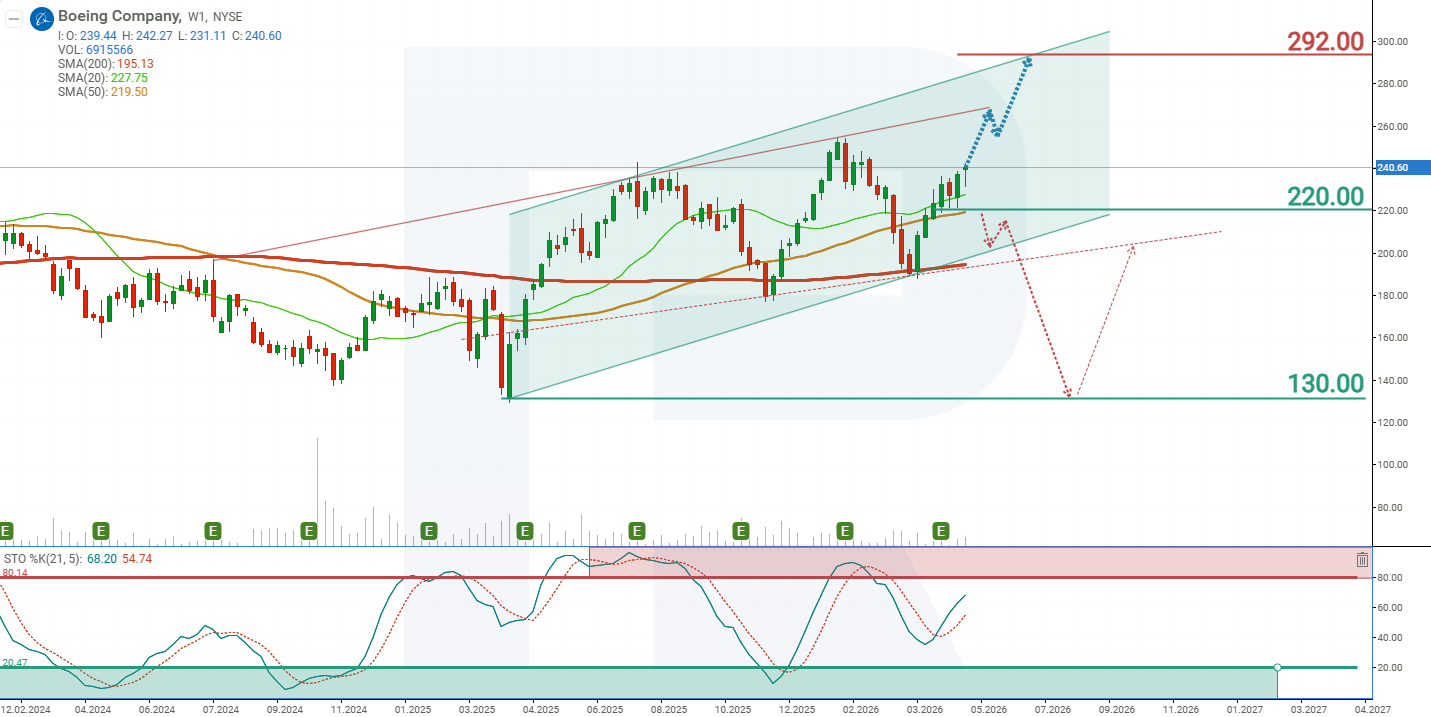

การคาดการณ์ราคาหุ้น The Boeing Company สำหรับปี 2026

บนกราฟรายสัปดาห์ หุ้น BA ซื้อขายอยู่ในช่องขาขึ้น เส้นค่าเฉลี่ยเคลื่อนที่ 200 ช่วงเวลายังคงอยู่ต่ำกว่าราคาปัจจุบัน ซึ่งบ่งชี้ว่าแนวโน้มโดยรวมยังคงเป็นขาขึ้น ตัวชี้วัด Stochastic อยู่ระหว่าง 20 และ 80 ซึ่งชี้ว่าโมเมนตัมขาขึ้นยังไม่หมดลง จากพลวัตราคาปัจจุบันของหุ้น The Boeing Company สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้

การคาดการณ์หลักสำหรับหุ้น BA สมมติว่าราคาจะเติบโตต่อไปสู่ขอบบนของช่องที่ 292 USD

อย่างไรก็ตาม สิ่งสำคัญคือต้องพิจารณาสถานการณ์ทางเลือกด้วย เนื่องจากภาพทางเทคนิคบ่งชี้ถึงความเสี่ยงของการลดลง หากราคาหลุดต่ำกว่าแนวรับที่ 220 USD บนกรอบเวลารายสัปดาห์ มีความเป็นไปได้ที่มองเห็นได้ของการก่อตัวของรูปแบบ Head and Shoulders ซึ่งอาจทำให้หุ้นลดลงไปสู่ 130 USD ระดับสำคัญในสถานการณ์นี้ยังคงเป็น neckline ที่ 200 USD การหลุดต่ำกว่าระดับนี้จะให้สัญญาณเพิ่มเติมที่สนับสนุนการลดลงต่อไป

ปัจจุบัน Boeing ยังคงแสดงสัญญาณของการฟื้นตัว และไม่มีเหตุผลพื้นฐานที่ชัดเจนสำหรับการปรับตัวลงอย่างรุนแรงของหุ้น อย่างไรก็ตาม บริษัทยังคงอ่อนไหวต่อนโยบายของรัฐบาล Trump และต่อพัฒนาการในคำสั่งซื้อด้านกลาโหม ความเสี่ยงเพิ่มเติมคือความเป็นไปได้ของเหตุการณ์ใหม่ที่เกี่ยวข้องกับเครื่องบิน หากสถานการณ์แบบเดียวกับกรณี 737 MAX เกิดขึ้นอีกครั้ง ก็อาจเพิ่มแรงกดดันต่อหุ้นอีกครั้งและทำให้ความเชื่อมั่นของนักลงทุนอ่อนแอลงอย่างมีนัยสำคัญ

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้