หุ้น Apple ทำสถิติสูงสุดใหม่ – ยังมีโอกาสปรับตัวขึ้นต่อหรือไม่?

รายงานที่แข็งแกร่งของ Apple พร้อมกับยอดขาย iPhone ที่เพิ่มขึ้น 22% เมื่อเทียบรายปี ช่วยสนับสนุนหุ้น ขณะที่โครงการซื้อหุ้นคืนใหม่มูลค่า 100 พันล้าน USD ช่วยเพิ่มความน่าสนใจในการลงทุนของบริษัทเพิ่มเติม

สถานการณ์หลักชี้ถึงการเติบโตของ AAPL ไปสู่ 377 USD แม้ว่าการปรับฐานระยะสั้นยังคงเป็นไปได้ท่ามกลางภาวะ overbought

Apple Inc. (NASDAQ: AAPL) เปิดเผยผลประกอบการทางการเงิน Q2 2026 โดยรายงานผลลัพธ์ที่แข็งแกร่งและสร้างสถิติใหม่สำหรับไตรมาสเดือนมีนาคม รายได้เพิ่มขึ้น 17% เมื่อเทียบรายปี เป็น 111.18 พันล้าน USD ขณะที่กำไรสุทธิรวมอยู่ที่ 29.58 พันล้าน USD กำไรต่อหุ้นเพิ่มขึ้น 22% เป็น 2.01 USD ผลลัพธ์สูงกว่าคาดการณ์ของตลาด เนื่องจากนักวิเคราะห์คาดการณ์รายได้ประมาณ 109.5 พันล้าน USD และ EPS ที่ 1.95 USD

แรงขับเคลื่อนการเติบโตหลักอีกครั้งคือกลุ่ม iPhone รายได้จากยอดขาย iPhone เพิ่มขึ้น 22% เมื่อเทียบรายปี เป็น 56.99 พันล้าน USD โดยได้รับแรงหนุนจากความต้องการที่แข็งแกร่งสำหรับไลน์อัป iPhone 17 ส่วน Services ก็ทำสถิติสูงสุดใหม่ โดยรายได้เพิ่มขึ้น 16% เมื่อเทียบรายปี เป็น 30.98 พันล้าน USD

สิ่งสำคัญอีกประการคือการฟื้นตัวของการเติบโตในทุกกลุ่มผลิตภัณฑ์หลัก รายได้จาก Mac เพิ่มขึ้นเป็น 8.40 พันล้าน USD รายได้จาก iPad เพิ่มขึ้นเป็น 6.91 พันล้าน USD และรายได้จาก Wearables, Home and Accessories แตะ 7.90 พันล้าน USD ในเชิงภูมิภาค Greater China ทำผลงานได้แข็งแกร่งเป็นพิเศษ โดยรายได้เติบโต 28% เมื่อเทียบรายปี เป็น 20.50 พันล้าน USD สำหรับ Apple นี่เป็นสัญญาณสำคัญ เนื่องจากตลาดจีนเป็นหนึ่งในภูมิภาคที่ท้าทายที่สุดของบริษัทในช่วงไม่กี่ปีที่ผ่านมา

นักลงทุนตอบสนองเชิงบวกต่อรายงาน หุ้น Apple เปิดสูงขึ้น 2.7% และยังคงปรับตัวขึ้นต่อระหว่างการซื้อขาย การปรับตัวขึ้นได้รับแรงหนุนจากผลประกอบการที่สูงกว่าคาด รายได้ iPhone ที่ทำสถิติสูงสุด รายได้ Services ที่ทำจุดสูงสุดใหม่ การเพิ่มเงินปันผลเป็น 0.27 USD ต่อหุ้น และการประกาศโครงการซื้อหุ้นคืนใหม่มูลค่า 100 พันล้าน USD

สำหรับ Q3 ของปีงบการเงิน 2026 Apple คาดการณ์การเติบโตของรายได้ 14–17% เมื่อเทียบรายปี และอัตรากำไรขั้นต้นในช่วง 47.5–48.5% แนวโน้มนี้บ่งชี้ว่าอุปสงค์ยังคงแข็งแกร่งต่อเนื่อง แม้ว่าต้นทุนหน่วยความจำที่เพิ่มขึ้นและข้อจำกัดด้านอุปทานยังคงเป็นความเสี่ยงหลักต่อมาร์จิ้น

บทความนี้ตรวจสอบ Apple Inc. ให้การวิเคราะห์พื้นฐานของ Apple ตามผลประกอบการทางการเงิน และนำเสนอการวิเคราะห์ทางเทคนิคของหุ้น Apple ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Apple ในปี 2026

เกี่ยวกับบริษัท Apple Inc.

Apple Inc. เป็นบริษัทสัญชาติสหรัฐฯ ที่ก่อตั้งขึ้นในปี 1976 โดย Steve Jobs, Stephen Wozniak และ Ronald Wayne เดิมทีบริษัทมุ่งเน้นในการผลิตคอมพิวเตอร์ส่วนบุคคล แต่ต่อมาได้ขยายกิจการจนกลายเป็นผู้นำในอุตสาหกรรมอิเล็กทรอนิกส์สำหรับผู้บริโภค Apple เป็นที่รู้จักในด้านอุปกรณ์ที่สร้างสรรค์ เช่น iPhone, iPad, Mac, Apple Watch และ AirPods รวมถึงระบบนิเวศที่เป็นเอกลักษณ์ซึ่งผสานผลิตภัณฑ์เหล่านี้เข้ากับบริการต่างๆ ของบริษัท

Apple เข้าจดทะเบียนในตลาดหลักทรัพย์ NASDAQ เมื่อวันที่ 12 ธันวาคม 1980 ภายใต้สัญลักษณ์ AAPL โดยสามารถระดมทุนได้ประมาณ 100 ล้านดอลลาร์สหรัฐ ถือเป็นหนึ่งใน IPO ที่ใหญ่ที่สุดและประสบความสำเร็จมากที่สุดในยุคนั้น

ความต้องการของนักลงทุนอย่างต่อเนื่องทำให้มูลค่าหุ้นของ Apple เพิ่มขึ้นอย่างมาก จนทำให้จำนวนผู้ที่สามารถซื้อหุ้นได้จำกัด ส่งผลให้บริษัทได้ทำการแตกหุ้นทั้งหมด 4 ครั้งในประวัติศาสตร์ เพื่อลดมูลค่าต่อหุ้นและเพิ่มจำนวนหุ้นที่หมุนเวียน ในปี 1980 มีหุ้นหมุนเวียนประมาณ 4.6 ล้านหุ้น และภายในปี 2024 ตัวเลขนี้เพิ่มขึ้นเกิน 15 พันล้านหุ้นแล้ว

นอกเหนือจากความต้องการของนักลงทุน Apple ยังสร้างความต้องการในตลาดผ่านการซื้อหุ้นคืน กลยุทธ์นี้ช่วยลดจำนวนหุ้นที่หมุนเวียนในตลาด ส่งผลให้กำไรต่อหุ้นของหุ้นที่เหลือเพิ่มขึ้น และทำให้หลักทรัพย์น่าสนใจยิ่งขึ้นสำหรับนักลงทุน ตั้งแต่ปี 2012 ที่ Apple เริ่มโครงการซื้อหุ้นคืน บริษัทได้จัดสรรงบประมาณประมาณ 700 พันล้านดอลลาร์สหรัฐให้กับโครงการนี้ ทำให้เป็นหนึ่งในบริษัทที่มีมูลค่าการซื้อหุ้นคืนสูงที่สุดในโลก แซงหน้าบริษัทขนาดใหญ่ในอุตสาหกรรมอื่นๆ

การซื้อหุ้นคืนนี้ได้รับการสนับสนุนจากกระแสเงินสดอิสระ (free cash flow) และเงินกู้ที่มีอัตราดอกเบี้ยต่ำ

แหล่งรายได้หลักของ Apple Inc.

ในปี 2025 รายได้ของบริษัทมาจากแหล่งต่อไปนี้:

- iPhone: แหล่งรายได้หลักของบริษัท คิดเป็นประมาณครึ่งหนึ่งของรายได้ทั้งหมด เนื่องจากความนิยมของสมาร์ทโฟนรุ่นต่างๆ

- iPad และ Mac: รายได้จากการขายแท็บเล็ตและคอมพิวเตอร์ สำหรับการใช้งานทั้งส่วนบุคคลและธุรกิจ แม้ว่าสัดส่วนในรายได้รวมจะลดลง แต่ยังคงเป็นส่วนสำคัญของโมเดลธุรกิจของ Apple

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: รายได้จากการขาย Apple Watch, AirPods และอุปกรณ์เสริมอื่นๆ รวมถึง MagSafe และแอปสำหรับ iPhone, Mac และ iPad

- บริการ: ส่วนธุรกิจที่กำลังเติบโตอย่างรวดเร็ว ซึ่งรวมถึงการสมัครใช้งาน Apple Music, Apple TV+, iCloud, App Store และบริการอื่นๆ กลุ่มนี้กลายเป็นหนึ่งในแหล่งรายได้ที่ทำกำไรได้มากที่สุดของบริษัท

- บริการทางการเงิน: Apple พัฒนาผลิตภัณฑ์ทางการเงินอย่างต่อเนื่อง เช่น ระบบชำระเงิน Apple Pay และบัตรเครดิต Apple Card โดยมีการขยายบริการอย่างมากในปี 2024

- ผลิตภัณฑ์และบริการสำหรับองค์กร: Apple เสนออุปกรณ์และบริการที่ออกแบบมาเฉพาะสำหรับลูกค้าองค์กร รวมถึงธุรกิจ สถาบันการศึกษา และหน่วยงานด้านสุขภาพ

สรุป: จากข้อมูลข้างต้น Apple สร้างรายได้ทั้งจากการผลิตและจำหน่ายอุปกรณ์ฮาร์ดแวร์ และจากการสมัครใช้บริการดิจิทัล รวมถึงค่าคอมมิชชั่นจากธุรกรรมใน App Store

รายงานทางการเงินไตรมาสที่ 4 ปี 2024 ของ Apple Inc.

Apple รายงานผลประกอบการทางการเงินที่แข็งแกร่งสำหรับไตรมาสที่ 4 ของปีการเงิน 2024 โดยมีตัวเลขสำคัญดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 94.93 พันล้านดอลลาร์สหรัฐ (+6%)

- กำไรสุทธิ: 14.73 พันล้านดอลลาร์สหรัฐ (-36%)

- กำไรต่อหุ้น: 0.97 ดอลลาร์สหรัฐ (-34%)

- กำไรจากการดำเนินงาน: 29.59 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้แยกตามหมวดสินค้า:

- iPhone: 46.22 พันล้านดอลลาร์สหรัฐ (+5%)

- Mac: 7.74 พันล้านดอลลาร์สหรัฐ (+2%)

- iPad: 6.95 พันล้านดอลลาร์สหรัฐ (+8%)

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: 9.04 พันล้านดอลลาร์สหรัฐ (-3%)

- บริการ: 24.97 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้แยกตามภูมิภาค:

- อเมริกา: 41.66 พันล้านดอลลาร์สหรัฐ (+4%)

- ยุโรป: 24.92 พันล้านดอลลาร์สหรัฐ (+11%)

- จีนแผ่นดินใหญ่: 15.03 พันล้านดอลลาร์สหรัฐ (-1%)

- ญี่ปุ่น: 5.92 พันล้านดอลลาร์สหรัฐ (+8%)

- เอเชียแปซิฟิกอื่นๆ: 7.38 พันล้านดอลลาร์สหรัฐ (+16%)

เกือบทุกตัวชี้วัด ยกเว้นกลุ่มอุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม แสดงถึงการเติบโต อย่างไรก็ตาม กำไรสุทธิของบริษัทลดลงถึง 36% ซึ่งเป็นผลมาจากค่าปรับ 10.2 พันล้านดอลลาร์สหรัฐที่สหภาพยุโรปเรียกเก็บ หากไม่นับรายการจ่ายเพียงครั้งนี้ กำไรสุทธิของไตรมาสที่ 4 ปี 2024 จะเพิ่มขึ้น 8%

บริษัทให้การคาดการณ์ที่ระมัดระวังสำหรับไตรมาสถัดไป โดยคาดว่ารายได้จะเติบโตในระดับตัวเลขหลักเดียวตอนต้นถึงกลางเมื่อเทียบรายปี รายได้จากบริการคาดว่าจะเติบโตเป็นตัวเลขสองหลัก และอัตรากำไรขั้นต้นอยู่ที่ 46-47% เพิ่มขึ้นจากไตรมาสก่อนหน้า 1-2%

รายงานทางการเงินไตรมาสที่ 1 ปี 2025 ของ Apple Inc.

Apple เผยแพร่รายงานผลประกอบการไตรมาสที่ 1 ปี 2025 เมื่อวันที่ 30 มกราคม 2025 โดยมีข้อมูลสำคัญดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 124.30 พันล้านดอลลาร์สหรัฐ (+4%)

- กำไรสุทธิ: 36.33 พันล้านดอลลาร์สหรัฐ (+7%)

- กำไรต่อหุ้น: 2.40 ดอลลาร์สหรัฐ (+10%)

- กำไรจากการดำเนินงาน: 42.83 พันล้านดอลลาร์สหรัฐ (+6%)

รายได้แยกตามหมวดสินค้า:

- iPhone: 69.13 พันล้านดอลลาร์สหรัฐ (-1%)

- Mac: 8.99 พันล้านดอลลาร์สหรัฐ (+15%)

- iPad: 8.09 พันล้านดอลลาร์สหรัฐ (+15%)

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: 11.75 พันล้านดอลลาร์สหรัฐ (-2%)

- บริการ: 26.34 พันล้านดอลลาร์สหรัฐ (+14%)

รายได้แยกตามภูมิภาค:

- อเมริกา: 52.44 พันล้านดอลลาร์สหรัฐ (+4%)

- ยุโรป: 33.86 พันล้านดอลลาร์สหรัฐ (+11%)

- จีนแผ่นดินใหญ่: 18.51 พันล้านดอลลาร์สหรัฐ (-11%)

- ญี่ปุ่น: 8.98 พันล้านดอลลาร์สหรัฐ (+15%)

- เอเชียแปซิฟิกอื่นๆ: 10.29 พันล้านดอลลาร์สหรัฐ (+1%)

สำหรับการคาดการณ์ไตรมาสที่ 2 ปี 2025 Apple คาดว่ารายได้จะเติบโตในช่วงตัวเลขหลักเดียวตอนต้นถึงกลาง เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน ซึ่งมีรายได้อยู่ที่ 95 พันล้านดอลลาร์สหรัฐ หมายความว่ารายได้อาจอยู่ในช่วงประมาณ 98 ถึง 100 พันล้านดอลลาร์สหรัฐ ขณะที่รายได้จากบริการคาดว่าจะเติบโตในระดับตัวเลขหลักเดียวตอนต้น

จากข้อมูลรายงาน Apple ทำสถิติผลประกอบการใหม่ในไตรมาสที่ 1 ปี 2025 แม้จะมีความท้าทายในบางกลุ่ม รายได้รวมเพิ่มขึ้น 4% สู่ระดับสูงสุดตลอดกาลที่ 124.3 พันล้านดอลลาร์สหรัฐ ขณะที่ EPS เพิ่มขึ้น 10% สู่ 2.40 ดอลลาร์สหรัฐ ซึ่งสูงกว่าการคาดการณ์ของนักวิเคราะห์

กลุ่ม iPhone มียอดขายลดลงเล็กน้อย แสดงถึงความต้องการที่ทรงตัวหรือตอบรับต่อ iPhone 16 รุ่นใหม่ที่ไม่แรงเท่าที่คาด ยอดขาย Mac เติบโตจากการเปิดตัวรุ่นใหม่ที่ใช้ชิป M4 ส่วน iPad ก็ขยายตัวจากการอัปเกรดโมเดลใหม่ ในทางตรงกันข้าม กลุ่มอุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริมลดลง ซึ่งอาจสะท้อนถึงภาวะอิ่มตัวของตลาดหรือการแข่งขันที่รุนแรงขึ้น ด้านบริการของ Apple เช่น App Store, Apple Music, iCloud และ AppleCare เติบโตแข็งแกร่ง สะท้อนถึงแนวทางกลยุทธ์ใหม่ที่เน้นการกระจายรายได้ผ่านการสมัครใช้งานและบริการ

ยอดขายในจีนลดลงอย่างมากถึง 11% สะท้อนถึงปัญหาในตลาดนี้จากการแข่งขันในประเทศและปัจจัยทางภูมิรัฐศาสตร์ อย่างไรก็ตาม การเติบโตในภูมิภาคอื่นๆ เช่น อเมริกา ยุโรป และเอเชียแปซิฟิก ช่วยชดเชยความสูญเสียบางส่วน โดยรวมแล้ว Apple แสดงให้เห็นถึงความยืดหยุ่นและศักยภาพในการเติบโตแม้จะเผชิญกับความท้าทายทางการตลาด

รายงานทางการเงินไตรมาสที่ 2 ปี 2025 ของ Apple Inc.

Apple เผยแพร่รายงานผลประกอบการสำหรับไตรมาสที่ 2 ของปีการเงิน 2025 เมื่อวันที่ 1 พฤษภาคม 2025 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 95.35 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรสุทธิ: 24.78 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรต่อหุ้น: 1.65 ดอลลาร์สหรัฐ (+8%)

- กำไรจากการดำเนินงาน: 29.58 พันล้านดอลลาร์สหรัฐ (+6%)

รายได้แยกตามหมวดหมู่สินค้า:

- ยอดขายสุทธิจากผลิตภัณฑ์: 68.71 พันล้านดอลลาร์สหรัฐ (+3%)

- ยอดขายสุทธิจากบริการ: 26.65 พันล้านดอลลาร์สหรัฐ (+12%)

- iPhone: 46.84 พันล้านดอลลาร์สหรัฐ (+2%)

- Mac: 7.95 พันล้านดอลลาร์สหรัฐ (+7%)

- iPad: 6.40 พันล้านดอลลาร์สหรัฐ (+15%)

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: 7.52 พันล้านดอลลาร์สหรัฐ (-5%)

รายได้แยกตามภูมิภาค:

- อเมริกา: 40.31 พันล้านดอลลาร์สหรัฐ (+8%)

- ยุโรป: 24.45 พันล้านดอลลาร์สหรัฐ (+1%)

- จีนแผ่นดินใหญ่: 16.00 พันล้านดอลลาร์สหรัฐ (-2%)

- ญี่ปุ่น: 7.30 พันล้านดอลลาร์สหรัฐ (+16%)

- เอเชียแปซิฟิกอื่นๆ: 7.29 พันล้านดอลลาร์สหรัฐ (+8%)

รายงานของ Apple Inc. สำหรับไตรมาสที่ 2 ปี 2025 แสดงให้เห็นถึงการเติบโตที่มั่นคงควบคู่กับความท้าทายที่เริ่มปรากฏ รายได้แตะที่ 95.4 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่กำไรต่อหุ้นเพิ่มขึ้น 8% สู่ระดับ 1.65 ดอลลาร์สหรัฐ

กลุ่มบริการมีผลงานโดดเด่นเป็นพิเศษ โดยทำสถิติสูงสุด รายได้จากกลุ่มนี้อยู่ที่ 26.65 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 12% เมื่อเทียบรายปี ตอกย้ำถึงความสำเร็จของกลยุทธ์ของ Apple ที่มุ่งเป้าไปยังแหล่งรายได้ประจำที่มั่นคง ณ เดือนพฤษภาคม 2025 จำนวนผู้สมัครใช้บริการแบบชำระเงินของ Apple เกิน 1 พันล้านบัญชีแล้ว

ยอดขาย iPhone ก็แสดงถึงความแข็งแกร่งเช่นกัน โดยเพิ่มขึ้น 2% สู่ 46.84 พันล้านดอลลาร์สหรัฐ แม้ยอดขายในจีนจะลดลง 2% แต่ก็ถูกชดเชยด้วยการเติบโตในภูมิภาคอเมริกาและญี่ปุ่น

อย่างไรก็ตาม บริษัทก็เผชิญกับความท้าทายสำคัญหลายประการ ประการแรกคือความเป็นไปได้ในการเก็บภาษีนำเข้าสินค้าใหม่ในสหรัฐฯ โดยเฉพาะสินค้าที่ประกอบในประเทศจีน ซึ่งอาจส่งผลกระทบอย่างมีนัยสำคัญต่อผลประกอบการในไตรมาสที่ 3 ปี 2025 ของปีการเงิน Apple ประเมินว่า หากมาตรการภาษีตามนโยบายการค้าสหรัฐฯ ฉบับปรับปรุงมีผลบังคับใช้ ต้นทุนรวมของบริษัทอาจแตะระดับ 900 ล้านดอลลาร์สหรัฐภายในไตรมาสเดือนมิถุนายน โดยค่าใช้จ่ายเหล่านี้เกี่ยวข้องกับต้นทุนที่เพิ่มขึ้นของชิ้นส่วนที่ผลิตหรือประกอบในจีน รวมถึงกลุ่มผลิตภัณฑ์หลัก เช่น iPhone, MacBook และอุปกรณ์เสริมต่างๆ การเพิ่มขึ้นของต้นทุนเหล่านี้อาจทำให้มาร์จิ้นลดลงและกระทบต่อราคาขายปลีกรวมถึงอุปสงค์ในตลาด ฝ่ายบริหารของ Apple แสดงความกังวลอย่างเปิดเผย โดยเฉพาะท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์และความไม่แน่นอนในความสัมพันธ์ทางการค้าระหว่างสหรัฐฯ กับจีน บริษัทกำลังเร่งปรับโครงสร้างห่วงโซ่อุปทาน รวมถึงการย้ายการประกอบ iPhone สำหรับตลาดสหรัฐฯ ไปยังประเทศอินเดีย แต่กระบวนการนี้ต้องใช้ทั้งเวลาและเงินลงทุน

ประการที่สองคือ การสอบสวนกรณีผูกขาดและกระบวนการทางกฎหมายอย่างต่อเนื่องที่เกี่ยวข้องกับโครงสร้างและข้อกำหนดของ App Store สำหรับนักพัฒนาบุคคลที่สาม ซึ่งอาจส่งผลกระทบต่อธุรกิจบริการ เนื่องจาก App Store เป็นองค์ประกอบสำคัญของแหล่งรายได้ที่เติบโตเร็วนี้

ประการที่สามคือ ความล่าช้าในการเปิดตัวเวอร์ชันอัปเดตของผู้ช่วยเสียง Siri ซึ่งได้รับความคาดหวังสูงในบริบทของการพัฒนา AI แบบสร้างสรรค์ (generative AI) ความล่าช้านี้ก่อให้เกิดความไม่แน่นอนเกี่ยวกับนวัตกรรมด้านประสบการณ์ผู้ใช้และความก้าวหน้าในเทคโนโลยีปัญญาประดิษฐ์ของ Apple

สำหรับแนวโน้มข้างหน้า Apple คาดว่ารายได้ในไตรมาสที่ 3 ปี 2025 จะเติบโตในระดับตัวเลขหลักเดียวตอนต้นถึงกลาง พร้อมอัตรากำไรขั้นต้นที่คาดไว้ระหว่าง 45.5% ถึง 46.5% การคาดการณ์นี้สะท้อนถึงความระมัดระวังอย่างมีความหวังของบริษัท ท่ามกลางแรงกดดันจากตลาดและความท้าทายภายใน

สำหรับผู้ถือหุ้นของ Apple การประกาศโครงการซื้อหุ้นคืนขนาดใหญ่ มูลค่า 110 พันล้านดอลลาร์สหรัฐ และการเพิ่มเงินปันผลรายไตรมาสขึ้น 4% เป็น 0.26 ดอลลาร์สหรัฐต่อหุ้น นับเป็นข่าวดีที่สร้างความเชื่อมั่นต่อทิศทางระยะยาวของบริษัท

ผลประกอบการไตรมาส 3 ปี 2025 ของ Apple Inc.

Apple เผยแพร่รายงานสำหรับไตรมาส 3 ปีงบประมาณ 2025 เมื่อวันที่ 31 กรกฎาคม 2025 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 94.03 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรสุทธิ: 23.43 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรต่อหุ้น: 1.57 ดอลลาร์สหรัฐ (+12%)

- กำไรจากการดำเนินงาน: 28.20 พันล้านดอลลาร์สหรัฐ (+11%)

รายได้ตามกลุ่มผลิตภัณฑ์:

- ยอดขายสุทธิจากผลิตภัณฑ์: 66.61 พันล้านดอลลาร์สหรัฐ (+8%)

- ยอดขายสุทธิจากบริการ: 27.42 พันล้านดอลลาร์สหรัฐ (+13%)

- iPhone: 44.58 พันล้านดอลลาร์สหรัฐ (+13%)

- Mac: 8.05 พันล้านดอลลาร์สหรัฐ (+15%)

- iPad: 6.58 พันล้านดอลลาร์สหรัฐ (-8%)

- อุปกรณ์สวมใส่ บ้าน และอุปกรณ์เสริม: 7.40 พันล้านดอลลาร์สหรัฐ (-8%)

รายได้ตามภูมิภาค:

- อเมริกา: 41.20 พันล้านดอลลาร์สหรัฐ (+9%)

- ยุโรป: 24.01 พันล้านดอลลาร์สหรัฐ (+10%)

- จีนแผ่นดินใหญ่: 15.37 พันล้านดอลลาร์สหรัฐ (+4%)

- ญี่ปุ่น: 5.78 พันล้านดอลลาร์สหรัฐ (+13%)

- เอเชียแปซิฟิกอื่น ๆ: 7.67 พันล้านดอลลาร์สหรัฐ (+20%)

รายงานการเงินไตรมาส 3 ปี 2025 ของ Apple สร้างสถิติใหม่สำหรับไตรมาสนี้ โดยรายได้เพิ่มขึ้นสู่ 94 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 10% จากปีก่อนหน้า และสูงกว่าที่ตลาดคาดการณ์ไว้ กำไรสุทธิอยู่ที่ 23.4 พันล้านดอลลาร์สหรัฐ ขณะที่กำไรต่อหุ้นเพิ่มขึ้น 12% เป็น 1.57 ดอลลาร์สหรัฐเมื่อเทียบปีต่อปี

ยอดขาย iPhone เพิ่มขึ้น 13% สู่ 44.6 พันล้านดอลลาร์สหรัฐ ขณะที่กลุ่มบริการทำรายได้สูงสุดเป็นประวัติการณ์อยู่ที่ 27.4 พันล้านดอลลาร์สหรัฐ

ผู้บริหารของ Apple ออกแนวโน้มเชิงบวกสำหรับงวดรายงานถัดไป สำหรับไตรมาส 4 ปี 2025 บริษัทคาดว่ารายได้รวมจะเติบโตในอัตราตัวเลขหลักเดียวระดับกลางถึงสูงเมื่อเทียบกับปีก่อนหน้า และคาดว่าอัตรากำไรขั้นต้นจะยังคงอยู่ในช่วง 46–47% แม้บริษัทจะกันเงินเกือบ 1.1 พันล้านดอลลาร์สหรัฐเพื่อรองรับภาษีนำเข้าใหม่แล้วก็ตาม

ผลประกอบการไตรมาส 4 ปี 2025 ของ Apple Inc.

เมื่อวันที่ 30 ตุลาคม 2025 แอปเปิลได้เผยแพร่รายงานผลประกอบการสำหรับไตรมาส 4 ของปีงบการเงิน 2025 ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีงบการเงิน 2024 มีดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 102.47 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรสุทธิ: 27.47 พันล้านดอลลาร์สหรัฐ (+10%)*

- กำไรต่อหุ้น (EPS): 1.85 ดอลลาร์สหรัฐ (+13%)*

- กำไรจากการดำเนินงาน: 32.43 พันล้านดอลลาร์สหรัฐ (+10%)

รายได้จำแนกตามกลุ่มธุรกิจ:

- ยอดขายสุทธิ – ผลิตภัณฑ์ (Net sales – Products): 73.72 พันล้านดอลลาร์สหรัฐ (+5%)

- ยอดขายสุทธิ – บริการ (Net sales – Services): 28.75 พันล้านดอลลาร์สหรัฐ (+15%)

- iPhone: 49.03 พันล้านดอลลาร์สหรัฐ (+6%)

- Mac: 8.73 พันล้านดอลลาร์สหรัฐ (+13%)

- iPad: 6.95 พันล้านดอลลาร์สหรัฐ (0%)

- Wearables, Home and Accessories: 9.01 พันล้านดอลลาร์สหรัฐ (0%)

รายได้จำแนกตามภูมิภาค:

- Americas: 44.19 พันล้านดอลลาร์สหรัฐ (+6%)

- Europe: 28.70 พันล้านดอลลาร์สหรัฐ (+15%)

- Greater China: 14.49 พันล้านดอลลาร์สหรัฐ (−4%)

- Japan: 6.64 พันล้านดอลลาร์สหรัฐ (+12%)

- Rest of Asia Pacific: 8.44 พันล้านดอลลาร์สหรัฐ (+14%)

*การเติบโตของกำไรสุทธิและ EPS คำนวณบนฐาน non-GAAP โดยปรับปี 2024 เพื่อสะท้อนค่าปรับภาษี EC แบบครั้งเดียว

Apple ปิดปีงบการเงิน Q4 2025 ด้วยไตรมาสที่แข็งแกร่ง: รายได้เพิ่มขึ้น 8% เมื่อเทียบรายปี และ EPS ที่ปรับแล้วเพิ่มขึ้น 13% เมื่อเทียบรายปี (ไม่รวมภาระภาษี EC แบบครั้งเดียว)

นี่เป็นไตรมาสเดือนกันยายนที่ทำสถิติสูงสุดสำหรับรายได้ ยอดขาย iPhone และกำไรต่อหุ้น — ถือเป็นการจบปีที่ทำสถิติใหม่อย่างประสบความสำเร็จ โดยมีรายได้ทั้งปีราว 416 พันล้านดอลลาร์สหรัฐ และการเติบโตของ EPS ระดับสองหลัก อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 47.2% ที่ขอบบนของกรอบแนวทาง (guidance) แสดงให้เห็นว่าบริษัทไม่เพียงกลับมาเติบโต แต่ยังเสริมความสามารถในการทำกำไร แม้เผชิญแรงกดดันจากภาษีศุลกากรและต้นทุนการลงทุนที่สูงขึ้น

ภายในไตรมาส ผลการดำเนินงานดูสมดุลดี รายได้จาก iPhone อยู่ที่ราว 49 พันล้านดอลลาร์สหรัฐ แสดงการเติบโตที่แข็งแกร่งหลังเปิดตัวไลน์ iPhone 17 — แม้มีการนับยอดขายเพียงหนึ่งสัปดาห์ในช่วงรายงาน

รายได้จาก Mac รวม 8.7 พันล้านดอลลาร์สหรัฐ เติบโตระดับสองหลัก จากการทยอยเปิดตัวรุ่นที่ใช้ M5 ในทางตรงกันข้าม iPad ทรงตัว

ตัวขับเคลื่อนหลักของการเติบโตคือ Services โดยรายได้ทำสถิติ 28.8 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นราว 15% เมื่อเทียบรายปี สำหรับทั้งปี รายได้ Services เข้าใกล้ 110 พันล้านดอลลาร์สหรัฐ และขณะนี้มีสัดส่วนกำไรสูงกว่าปกติอย่างมาก เนื่องจากมาร์จิ้นมากกว่า 70%

ในเชิงภูมิศาสตร์ จีนยังคงเป็นจุดอ่อน โดยรายได้ภูมิภาคลดลงราว 4% ท่ามกลางการแข่งขันที่เข้มข้นขึ้นจากแบรนด์ท้องถิ่นและข้อจำกัดด้านซัพพลายชั่วคราว

ขณะเดียวกัน ยอดขายในหลายตลาดเกิดใหม่ — รวมถึงอินเดีย — ยังคงเติบโตอย่างรวดเร็ว และฐานอุปกรณ์ที่ใช้งานอยู่เพิ่มขึ้นสู่ระดับสูงสุดใหม่ในทุกหมวดหมู่ ตอกย้ำความแข็งแกร่งของระบบนิเวศ Apple

พัฒนาการสำคัญในไตรมาสนี้รวมถึงการเปิดตัวไลน์ iPhone 17 รุ่นใหม่ MacBook Pro และ iPad Pro รุ่นใหม่ที่ขับเคลื่อนด้วยชิป M5 รวมถึงการอัปเดต Apple Watch และ AirPods Pro 3 ผลิตภัณฑ์เหล่านี้ร่วมกันทำให้ Apple มีไลน์อัปที่แข็งแกร่งที่สุดสำหรับฤดูกาลวันหยุดในช่วงหลายปีที่ผ่านมา และกำลังกระตุ้นยอดขาย iPhone และ Mac ให้เร่งตัวขึ้นแล้ว

ในปีงบการเงิน Q4 2025 รายจ่ายฝ่ายทุน (capital expenditure) เพิ่มขึ้นเป็น 12.7 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 35% เมื่อเทียบรายปี ส่วนใหญ่เกิดจากการลงทุนในโครงสร้างพื้นฐาน AI การพัฒนาชิป และศูนย์ข้อมูลใหม่ แม้คู่แข่งลงทุนเชิงรุกกว่ามาก Apple ยังคงค่อนข้างมีวินัย ผู้บริหารเน้นย้ำอย่างเปิดเผยถึงการเพิ่มขึ้นอย่างมีนัยสำคัญของ capex จากโครงการ AI และระบุแผนเปิดตัว Siri ที่ล้ำหน้าขึ้นและฟีเจอร์ที่ขับเคลื่อนด้วย AI อื่น ๆ ในปี 2026 ในเชิงการเงิน สิ่งนี้ไม่ใช่ความท้าทาย: แม้มี capex ทั้งปีราว 14 พันล้านดอลลาร์สหรัฐหรือสูงกว่าในปีงบการเงิน 2026 Apple ยังคงมีสภาพคล่องจำนวนมากและกระแสเงินสดอิสระที่แข็งแกร่ง ซึ่งหมายความว่าความเสี่ยงต่อแรงตึงตัวของงบดุลยังคงต่ำมาก

ความเสี่ยงหลักอยู่ที่ความเร็วที่การลงทุนเหล่านี้จะเริ่มสร้างรายได้จากบริการใหม่ ๆ และฟีเจอร์ที่สร้างรายได้ได้ (monetisable) มากเพียงใด

ผู้บริหารให้แนวโน้มเชิงรุกสำหรับไตรมาสถัดไป (Q1 ของปีงบการเงิน 2026) โดย CEO Tim Cook คาดว่ารายได้รวมจะเติบโต 10–12% เมื่อเทียบรายปี พร้อมกับการเติบโตของยอดขาย iPhone ระดับสองหลัก ซึ่งสูงกว่าความเห็นพ้องก่อนรายงานอย่างมีนัยสำคัญ เขายังชี้นำ (guided) อัตรากำไรขั้นต้นในช่วง 47–48% กล่าวคือ อยู่ที่หรือสูงกว่าระดับของไตรมาสปัจจุบัน ผู้บริหารยังคาดว่าจีนจะกลับมาเติบโตใน Q1 ขณะที่ Services จะคงอัตราการเติบโตระดับสองหลัก

ผลประกอบการทางการเงิน Q1 2026 ของ Apple Inc.

เมื่อวันที่ 29 มกราคม 2025 Apple เผยแพร่รายงานสำหรับ Q1 2026 (ปีงบการเงินสิ้นสุดวันที่ 27 ธันวาคม 2025) ด้านล่างคือข้อมูลสำคัญจากรายงานเมื่อเทียบกับช่วงเดียวกันของปีงบการเงิน 2025 (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 143.75 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 42.10 พันล้านดอลลาร์สหรัฐ (+15%)

- กำไรต่อหุ้น: 2.84 ดอลลาร์สหรัฐ (+19%)

- กำไรจากการดำเนินงาน: 50.85 พันล้านดอลลาร์สหรัฐ (+19%)

รายได้ตามกลุ่มธุรกิจ:

- ยอดขายสุทธิ – Products: 113.74 พันล้านดอลลาร์สหรัฐ (+16%)

- ยอดขายสุทธิ – Services: 30.01 พันล้านดอลลาร์สหรัฐ (+14%)

- iPhone: 85.27 พันล้านดอลลาร์สหรัฐ (+23%)

- Mac: 8.39 พันล้านดอลลาร์สหรัฐ (–7%)

- iPad: 8.60 พันล้านดอลลาร์สหรัฐ (+6%)

- Wearables, Home, and Accessories: 11.49 พันล้านดอลลาร์สหรัฐ (–2%)

รายได้ตามภูมิภาค:

- Americas: 58.53 พันล้านดอลลาร์สหรัฐ (+11%)

- Europe: 38.15 พันล้านดอลลาร์สหรัฐ (+12%)

- Greater China: 25.53 พันล้านดอลลาร์สหรัฐ (+38%)

- Japan: 9.41 พันล้านดอลลาร์สหรัฐ (+5%)

- Rest of Asia Pacific: 12.14 พันล้านดอลลาร์สหรัฐ (+18%)

Apple ทำหนึ่งในไตรมาสที่แข็งแกร่งที่สุดในประวัติศาสตร์ใน Q1 2026 ยืนยันความยืดหยุ่นของโมเดลธุรกิจ แม้ท่ามกลางการชะลอตัวของอุปสงค์ผู้บริโภคทั่วโลก รายได้ที่ทำสถิติสูงสุดและการทำผลงานเหนือคาดการณ์ของตลาดอย่างชัดเจน บ่งชี้ว่าตลาดประเมินต่ำทั้งอุปสงค์ต่อผลิตภัณฑ์เรือธง และขนาดของการสร้างรายได้จากระบบนิเวศ

ตัวขับเคลื่อนหลักของผลการดำเนินงานคือ iPhone ซึ่งทำไตรมาสที่แข็งแกร่งที่สุดในประวัติศาสตร์ของกลุ่มนี้ นี่มีความสำคัญอย่างยิ่งเมื่อพิจารณาความเป็นตลาดอิ่มตัวของสมาร์ตโฟนทั่วโลก Services ก็ทำสถิติสูงสุดใหม่ตลอดกาล ตอกย้ำการเปลี่ยนเชิงกลยุทธ์ของ Apple ไปสู่แหล่งรายได้ที่คาดการณ์ได้มากขึ้นและมีมาร์จิ้นสูงกว่า ฐานอุปกรณ์ที่ใช้งานเกิน

ในขณะเดียวกัน ความอ่อนแอในบางกลุ่มฮาร์ดแวร์ เช่น Mac และอุปกรณ์สวมใส่ ไม่ได้ดูเป็นประเด็นที่น่ากังวล กลุ่มธุรกิจเหล่านี้ยังคงมีความสำคัญรองจาก iPhone และ Services และมีความอ่อนไหวต่อรอบการอัปเกรดผลิตภัณฑ์มากกว่า สิ่งสำคัญคือระบบนิเวศโดยรวมยังคงสร้างกระแสเงินสดจากการดำเนินงานในระดับสูง ทำให้ Apple สามารถลงทุนเพื่อการเติบโตระยะยาว และคืนผลตอบแทนแก่ผู้ถือหุ้นผ่านเงินปันผลและการซื้อหุ้นคืนอย่างต่อเนื่อง

สำหรับแนวโน้ม Q2 2026 Apple คาดว่ารายได้รวมจะเติบโตในช่วง 13–16% ซึ่งสะท้อนถึงอุปสงค์ที่ยังคงแข็งแกร่งต่อเนื่องหลังจากไตรมาสเดือนธันวาคมที่ทำสถิติสูงสุด อัตรากำไรขั้นต้นคาดว่าจะอยู่ในช่วง 48–49% ซึ่งยังอยู่ใกล้ระดับสูงสุดในประวัติศาสตร์ของบริษัท ผู้บริหารยังระบุด้วยว่ารายได้จาก Services ใน Q2 2026 คาดว่าจะเติบโตในอัตราใกล้เคียงกับไตรมาสเดือนธันวาคม หรือประมาณ 14% เมื่อเทียบรายปี ในส่วนของฮาร์ดแวร์ แนวโน้มดังกล่าวสะท้อนถึงการกลับเข้าสู่ระดับปกติมากขึ้น หลังจากไตรมาส iPhone ที่แข็งแกร่งเป็นพิเศษ

โดยรวมแล้ว แนวโน้ม Q2 2026 ของ Apple ดูสมดุลเป็นอย่างดี โดยผสานการเติบโตของรายได้ในระดับสองหลัก อัตรากำไรขั้นต้นที่แข็งแกร่งมาก และการขยายตัวอย่างต่อเนื่องของธุรกิจ Services

Apple Inc. ผลประกอบการทางการเงิน Q2 2026

เมื่อวันที่ 30 เมษายน 2026 Apple ได้เปิดเผยผลประกอบการทางการเงิน Q2 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 28 มีนาคม 2026 โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีงบการเงิน 2025 ดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 111.18 พันล้าน USD (+16%)

- กำไรสุทธิ: 29.58 พันล้าน USD (+19%)

- กำไรต่อหุ้น: 2.01 USD (+22%)

- กำไรจากการดำเนินงาน: 35.89 พันล้าน USD (+21%)

รายได้ตามกลุ่มธุรกิจ:

- ยอดขายสุทธิ – ผลิตภัณฑ์: 80.21 พันล้าน USD (+17%)

- ยอดขายสุทธิ – บริการ: 30.98 พันล้าน USD (+16%)

- iPhone: 56.99 พันล้าน USD (+22%)

- Mac: 8.40 พันล้าน USD (+6%)

- iPad: 6.91 พันล้าน USD (+8%)

- Wearables, Home and Accessories: 7.90 พันล้าน USD (+5%)

รายได้ตามภูมิภาค:

- อเมริกา: 45.09 พันล้าน USD (+12%)

- ยุโรป: 28.06 พันล้าน USD (+15%)

- จีนแผ่นดินใหญ่: 20.50 พันล้าน USD (+28%)

- ญี่ปุ่น: 8.40 พันล้าน USD (+15%)

- เอเชียแปซิฟิกที่เหลือ: 9.14 พันล้าน USD (+25%)

ใน Q2 ของปีงบการเงิน 2026 Apple ทำผลงานได้ดีที่สุดไตรมาสเดือนมีนาคมครั้งหนึ่งในรอบหลายปี บริษัทสร้างสถิติใหม่สำหรับช่วงเวลาดังกล่าวทั้งในด้านรายได้รวม ยอดขาย iPhone และกำไรต่อหุ้น รายได้เพิ่มขึ้น 16% โดยมีการเติบโตในทุกภูมิภาค ซึ่งสะท้อนว่าอุปสงค์ต่อผลิตภัณฑ์ของ Apple ยังคงแข็งแกร่งทั้งในสหรัฐฯ และต่างประเทศ

แรงขับเคลื่อนหลักของการเติบโตยังคงเป็น iPhone รายได้ของกลุ่มธุรกิจนี้เพิ่มขึ้น 22% โดยได้รับแรงหนุนจากความต้องการที่แข็งแกร่งสำหรับ iPhone 17 สิ่งที่ควรให้ความสนใจเป็นพิเศษคือจีนแผ่นดินใหญ่ ซึ่งยอดขายเพิ่มขึ้น 28% สำหรับ Apple นี่เป็นสัญญาณสำคัญอย่างยิ่ง เนื่องจากตลาดจีนเป็นหนึ่งในตลาดที่ท้าทายที่สุดของบริษัทในช่วงไม่กี่ปีที่ผ่านมา จากการแข่งขันที่รุนแรงขึ้นจากผู้ผลิตในประเทศและแรงกดดันทางภูมิรัฐศาสตร์

ความสามารถในการทำกำไรยังคงอยู่ในระดับสูง อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 49.3% กำไรจากการดำเนินงานเพิ่มขึ้น 21% และกระแสเงินสดจากการดำเนินงานรวม 28.7 พันล้าน USD นอกจากนี้ Apple ยังเพิ่มเงินปันผลเป็น 0.27 USD ต่อหุ้น และอนุมัติโครงการซื้อหุ้นคืนใหม่มูลค่า 100 พันล้าน USD ซึ่งยืนยันว่าบริษัทยังคงสร้างกระแสเงินสดได้เพียงพอสำหรับการคืนผลตอบแทนจำนวนมากให้แก่ผู้ถือหุ้น

แนวโน้มสำหรับ Q3 ของปีงบการเงิน 2026 ดูแข็งแกร่ง แม้ว่าจะรวมปัจจัยกดดันหลายประการไว้แล้ว Apple คาดว่ารายได้จะเติบโต 14–17% เมื่อเทียบรายปี และอัตรากำไรขั้นต้นจะอยู่ในช่วง 47.5–48.5% ผู้บริหารยังยอมรับถึงแรงกดดันที่อาจเกิดขึ้นต่อมาร์จิ้นจากข้อจำกัดด้านอุปทานและต้นทุนหน่วยความจำที่เพิ่มขึ้น

โดยรวมแล้ว รายงานของ Apple สามารถอธิบายได้ว่าแข็งแกร่ง แม้จะไม่ปราศจากความเสี่ยง บริษัทสร้างการเติบโตของรายได้ในระดับสองหลัก ทำสถิติยอดขาย iPhone สูงสุด สร้างสถิติใหม่ในธุรกิจ Services รักษามาร์จิ้นในระดับสูง และยังคงดำเนินโครงการซื้อหุ้นคืนขนาดใหญ่อย่างต่อเนื่อง คำถามสำคัญในเวลานี้เกี่ยวข้องกับต้นทุนชิ้นส่วน ความพร้อมของอุปทาน และความสามารถของ Apple ในการรักษาระดับความสามารถในการทำกำไรที่สูง ท่ามกลางต้นทุนหน่วยความจำที่เพิ่มขึ้นและการลงทุนด้าน AI ที่มากขึ้นเรื่อย ๆ.

การวิเคราะห์ปัจจัยพื้นฐานของ Apple Inc.

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 37.69 | ⬤ เมื่อพิจารณาจากกำไร หุ้นดูมีราคาแพง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 10.19 | ⬤ บนพื้นฐานรายได้ มูลค่าอยู่ในระดับสูงมาก |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 10.07 | ⬤ แม้คำนึงถึงโครงสร้างเงินทุนแล้ว มูลค่ายังคงสูง |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 35.99 | ⬤ แพงแม้มีกระแสเงินสดอิสระที่แข็งแกร่ง: หากการเติบโตของ FCF ชะลอลง ราคาหุ้นอาจปรับฐานเร็วกว่าปัจจัยพื้นฐานของธุรกิจ |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.78% | ⬤ ปานกลาง อัตราผลตอบแทน Treasury ปลอดความเสี่ยงของสหรัฐฯ ปัจจุบันอยู่ที่ประมาณ 4.5% |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 28.68 | ⬤ มูลค่า premium สำหรับบริษัทขนาดใหญ่ที่เติบโตเต็มที่ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 31.08 | ⬤ เมื่อพิจารณาจากกำไรจากการดำเนินงาน มูลค่าสูง |

| P/B | ราคาต่อมูลค่าทางบัญชี | 50.33 | ⬤ สำหรับ Apple ตัวชี้วัดนี้มีความเกี่ยวข้องจำกัด เนื่องจากส่วนของผู้ถือหุ้นถูกลดลงอย่างมีนัยสำคัญผ่านการซื้อหุ้นคืน |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 33.32 | ⬤ เมื่อพิจารณาจากกำไรล่วงหน้า หุ้นก็ดูมีราคาแพงเช่นกัน |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | -0.36 | ⬤ บริษัทมีสถานะเงินสดสุทธิและรักษางบดุลที่แข็งแกร่ง |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | n/a | ⬤ ในงบการเงินของ Apple ค่าใช้จ่ายดอกเบี้ยไม่ได้แสดงในรูปแบบที่ช่วยให้คำนวณอัตราส่วนความสามารถในการครอบคลุมดอกเบี้ยได้โดยตรง |

บทสรุปเกี่ยวกับตัวคูณมูลค่าของ Apple

สำหรับนักลงทุนเชิงอนุรักษ์นิยม Apple ดูเหมือนเป็นสินทรัพย์ที่มีคุณภาพสูงมาก แต่มีราคาแพง บริษัทยังคงเป็นหนึ่งในธุรกิจที่มีความยืดหยุ่นมากที่สุดในตลาด สร้างกำไรจำนวนมาก สร้างกระแสเงินสดที่แข็งแกร่งอย่างสม่ำเสมอ และรักษาสถานะเงินสดสุทธิไว้ได้ ในขณะเดียวกัน หุ้นกำลังซื้อขายที่ premium อย่างมีนัยสำคัญในตัวคูณมูลค่าหลักส่วนใหญ่ ดังนั้นจึงไม่น่าแปลกใจที่ Berkshire Hathaway ได้ลดสัดส่วนการถือหุ้นใน Apple อย่างต่อเนื่องและสะสมเงินสด

ท้ายที่สุด Apple สามารถถือว่าเหมาะสำหรับนักลงทุนเชิงอนุรักษ์นิยมที่ให้ความสำคัญกับคุณภาพธุรกิจ ความยืดหยุ่น และความสามารถในการคาดการณ์กำไร อย่างไรก็ตาม สิ่งสำคัญคือต้องตระหนักว่า ณ ราคาหุ้นปัจจุบัน margin of safety จากมุมมองด้านมูลค่ายังคงมีน้อยมาก

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น Apple Inc. ในปี 2025

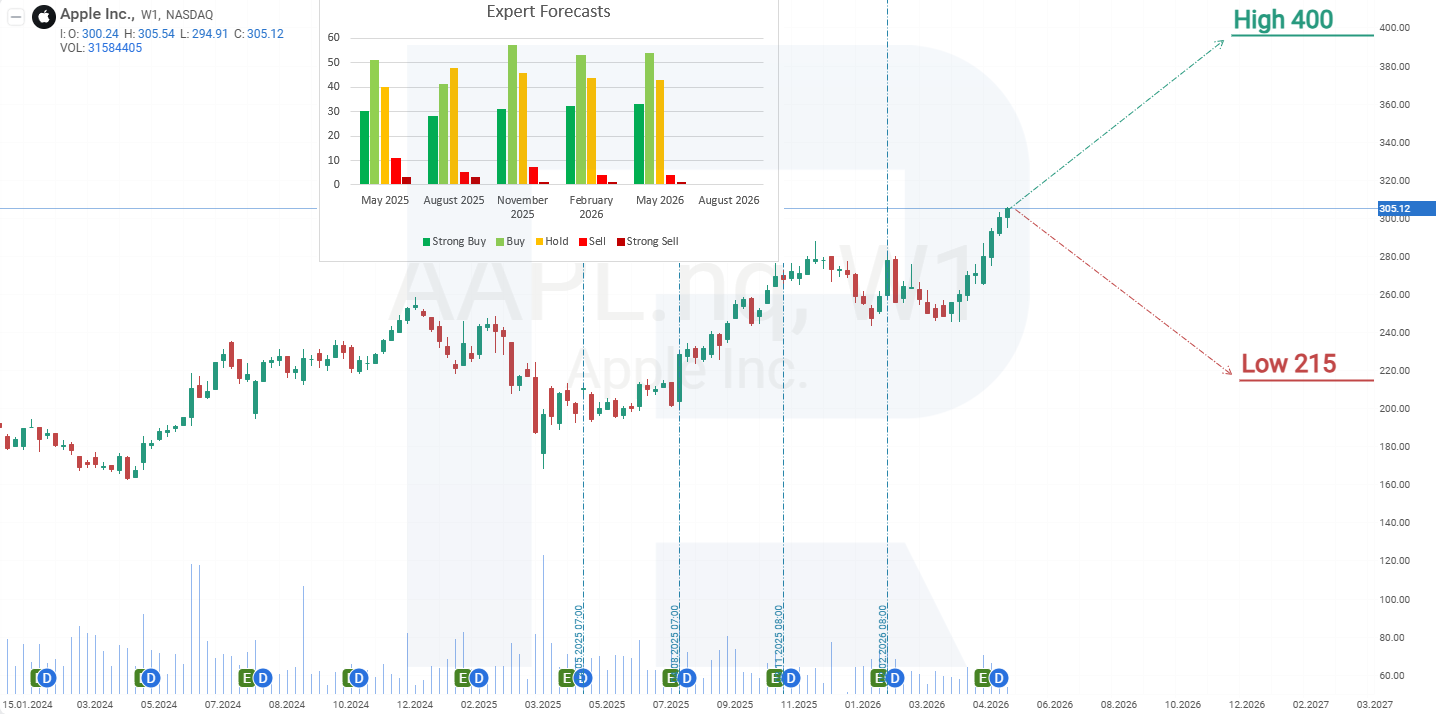

- Barchart: นักวิเคราะห์ 22 จาก 42 รายให้เรตติ้ง Strong Buy สำหรับหุ้น Apple, 3 รายให้ Moderate Buy, 16 รายให้ Hold และ 1 รายให้ Strong Sell เป้าหมายราคาสูงสุดคือ 350 USD และขอบล่างคือ 230 USD

- MarketBeat: นักวิเคราะห์ 24 จาก 36 รายให้เรตติ้ง Buy สำหรับหุ้นนี้, 11 รายแนะนำ Hold และ 1 รายแนะนำ Sell เป้าหมายราคาสูงสุดคือ 350 USD และขอบล่างคือ 170 USD

- TipRanks: นักวิเคราะห์ 17 จาก 27 รายแนะนำ Buy, 9 รายแนะนำ Hold และ 1 รายแนะนำ Sell เป้าหมายราคาสูงสุดคือ 350 USD และขอบล่างอยู่ที่ 239 USD

- Stock Analysis: นักวิเคราะห์ 10 จาก 29 รายให้เรตติ้ง Strong Buy สำหรับหุ้นนี้, 9 รายให้ Buy, 8 รายให้ Hold และ 2 รายให้ Sell เป้าหมายราคาสูงสุดคือ 350 USD และขอบล่างคือ 200 USD

การวิเคราะห์ทางเทคนิคและการคาดการณ์หุ้นของ Apple Inc. ในปี 2026

บนกราฟรายสัปดาห์ หุ้น Apple ซื้อขายอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 200 ช่วงเวลา ซึ่งบ่งชี้ว่าแนวโน้มโดยรวมยังคงเป็นขาขึ้น นอกจากนี้ ราคายังทะลุเหนือขอบบนของช่อง ซึ่งบ่งชี้ถึงการเคลื่อนไหวที่คาดการณ์ไว้เท่ากับความกว้างของช่องไปสู่ 377 USD

อย่างไรก็ตาม ตัวชี้วัด Stochastic อยู่ในเขต overbought ซึ่งส่งสัญญาณถึงความเป็นไปได้ของการปรับฐานก่อนคลื่นขาขึ้นถัดไป หรือการปรับตัวขึ้นที่ช้าลง เนื่องจากแรงกระตุ้นหลักที่ดันหุ้นจาก 245 USD ไปสู่ 305 USD กำลังค่อย ๆ อ่อนแรงลง จากพลวัตราคาปัจจุบันของหุ้น Apple สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้

การคาดการณ์หลักสำหรับหุ้น AAPL สมมติว่าราคาจะเติบโตต่อไปสู่แนวต้านที่ 377 USD อย่างไรก็ตาม สัญญาณจากตัวชี้วัด Stochastic ชี้ว่าการเคลื่อนไหวขาขึ้นอาจชะลอตัวลง

การคาดการณ์ทางเลือกสำหรับหุ้น Apple สมมติว่าราคาจะทดสอบแนวรับที่ 280 USD จากนั้นดีดตัวขึ้นและเคลื่อนไหวสูงขึ้นไปสู่แนวต้านที่ 377 USD

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้