Amazon รายงานผลประกอบการแข็งแกร่ง ยืนยันความยืดหยุ่นของธุรกิจ – หุ้น AMZN มีโอกาสปรับขึ้นสู่ 350 USD

Amazon รายงานการเติบโตที่แข็งแกร่งทั้งในด้านรายได้และกำไร ซึ่งยืนยันถึงความยืดหยุ่นของธุรกิจแม้จะมีการลงทุนขนาดใหญ่ แนวโน้มสำหรับหุ้น AMZN บ่งชี้ถึงการทดสอบระดับ 250 USD ก่อนปรับตัวขึ้นสู่ 350 USD

Amazon.com, Inc. (NASDAQ: AMZN) เปิดเผยผลประกอบการไตรมาส 1 ปี 2026 ซึ่งช่วยบรรเทาความกังวลบางส่วนที่เกิดขึ้นหลังจากไตรมาส 4 ปี 2025 ในไตรมาสก่อนหน้านี้ นักลงทุนตอบสนองอย่างระมัดระวังต่อแผนการเพิ่มการลงทุนอย่างมีนัยสำคัญของบริษัทในโครงสร้างพื้นฐาน AI, AWS, ชิปที่พัฒนาขึ้นเอง, หุ่นยนต์ และอินเทอร์เน็ตผ่านดาวเทียม

ในไตรมาส 1 ปี 2026 Amazon แสดงให้เห็นว่าค่าใช้จ่ายเหล่านี้ยังไม่เป็นอุปสรรคต่อการเติบโตของธุรกิจ รายได้เพิ่มขึ้น 17% สู่ 181.5 พันล้าน USD กำไรจากการดำเนินงานเพิ่มขึ้น 30% สู่ 23.9 พันล้าน USD และกำไรต่อหุ้น (EPS) อยู่ที่ 2.78 USD

แรงขับเคลื่อนหลักของการเติบโตยังคงเป็น AWS โดยรายได้ของกลุ่มธุรกิจนี้เพิ่มขึ้น 28% สู่ 37.6 พันล้าน USD ซึ่งถือเป็นการเร่งตัวเมื่อเทียบกับการเติบโต 24% ที่บันทึกไว้ในไตรมาส 4 ปี 2025

ธุรกิจค้าปลีกก็มีผลการดำเนินงานที่ดีขึ้นเช่นกัน ทั้งกลุ่ม North America และ International สามารถเพิ่มกำไรจากการดำเนินงานได้ ซึ่งสะท้อนถึงการปรับปรุงประสิทธิภาพการดำเนินงาน

กำไรสุทธิเพิ่มขึ้นเป็น 30.3 พันล้าน USD อย่างไรก็ตาม ตัวเลขดังกล่าวรวมกำไรพิเศษก่อนหักภาษีจำนวน 16.8 พันล้าน USD ที่เกี่ยวข้องกับการลงทุนของ Amazon ในบริษัท Anthropic ด้วย

โดยรวมแล้ว รายงานผลประกอบการถือว่าแข็งแกร่ง แต่การเติบโตของกำไรส่วนหนึ่งมาจากปัจจัยพิเศษเพียงครั้งเดียว มากกว่าผลการดำเนินงานหลักของ Amazon เอง

บทความนี้จะวิเคราะห์ Amazon.com, Inc. ให้ภาพรวมการวิเคราะห์ปัจจัยพื้นฐานของผลประกอบการ Amazon (AMZN) และนำเสนอการวิเคราะห์ทางเทคนิคของหุ้น Amazon ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น AMZN ในปี 2026 นอกจากนี้ยังอธิบายโมเดลธุรกิจของบริษัท ประเมินความเสี่ยงในการลงทุนใน Amazon.com และสรุปการคาดการณ์ของผู้เชี่ยวชาญเกี่ยวกับหุ้น Amazon อีกด้วย।

เกี่ยวกับ Amazon.com, Inc.

Amazon.com, Inc. เป็นหนึ่งในบริษัทเทคโนโลยีที่ใหญ่ที่สุดในโลก ก่อตั้งโดย Jeffrey Bezos ในปี 1994 ที่เมืองซีแอตเทิล สหรัฐอเมริกา เดิมทีบริษัทเน้นการขายหนังสือออนไลน์ แต่ต่อมาได้ขยายตัวเป็นแพลตฟอร์มหลายอุตสาหกรรม ปัจจุบัน Amazon ดำเนินธุรกิจด้านอีคอมเมิร์ซ ให้บริการคลาวด์คอมพิวติ้งผ่าน Amazon Web Services (AWS) ผลิตอุปกรณ์อิเล็กทรอนิกส์ (เช่น Kindle และ Echo) และพัฒนาบริการด้านสื่อ รวมถึงการสตรีมและการผลิตเนื้อหา

บริษัทเปิดขายหุ้น IPO เมื่อวันที่ 15 พฤษภาคม 1997 โดยจดทะเบียนในตลาดหลักทรัพย์ NASDAQ ภายใต้สัญลักษณ์ AMZN

กระแสรายได้หลักของ Amazon.com, Inc.

รายได้ของ Amazon มาจากหลายกลุ่มธุรกิจหลัก ซึ่งสะท้อนถึงการดำเนินงานที่หลากหลายและครอบคลุมหลายภาคส่วนของบริษัท:

- การค้าปลีกออนไลน์: การขายสินค้าโดยตรงในนามของบริษัท รวมถึงหนังสือ อิเล็กทรอนิกส์ เสื้อผ้า เครื่องใช้ในบ้าน และอื่น ๆ

- Marketplace: การให้แพลตฟอร์มของบริษัทแก่ผู้ขายภายนอกในการขายสินค้าผ่านเว็บไซต์ของ Amazon โดย Amazon จะสร้างรายได้จากค่าคอมมิชชั่น ค่าบริการจัดเก็บและจัดส่งสินค้า และบริการสนับสนุนผู้ขายอื่น ๆ

- คลาวด์คอมพิวติ้ง (Amazon Web Services): ผู้ให้บริการคลาวด์รายใหญ่ที่สุดของโลก ให้บริการเช่าเซิร์ฟเวอร์ การจัดเก็บข้อมูล เครื่องมือวิเคราะห์ Big Data และโซลูชันคลาวด์อื่น ๆ กลุ่มนี้สร้างผลกำไรมากที่สุดเมื่อเทียบกับธุรกิจอื่นทั้งหมดของ Amazon

- การสมัครสมาชิก (Amazon Prime และบริการอื่น ๆ): ให้สิทธิ์เข้าถึงแพลตฟอร์มสตรีมมิ่ง (วิดีโอและเพลง) พื้นที่จัดเก็บข้อมูลบนคลาวด์ และผลิตภัณฑ์อื่น ๆ รายได้นี้ยังรวมถึงการสมัครใช้บริการอื่น ๆ เช่น Kindle Unlimited และ Amazon Music Unlimited

- โฆษณา: ดำเนินธุรกิจโฆษณาดิจิทัลอย่างจริงจัง รวมถึงรายได้จากการแสดงโฆษณาบนแพลตฟอร์ม เช่น ในผลลัพธ์การค้นหา รายได้จากโฆษณาและบริการที่เกี่ยวข้องเพิ่มขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา

- ร้านค้าปลีกออฟไลน์: ร้านค้าจริง เช่น Amazon Go และ Amazon Fresh ซูเปอร์มาร์เก็ต Whole Foods Market และร้านหนังสือและอิเล็กทรอนิกส์เฉพาะทาง

- การขายอิเล็กทรอนิกส์และเทคโนโลยี: ผลิตและจำหน่ายผลิตภัณฑ์ของตนเอง รวมถึง eBook Kindle ลำโพงอัจฉริยะ Echo ที่มาพร้อมผู้ช่วยเสียง Alexa กล่องสตรีม Fire TV และผลิตภัณฑ์เทคโนโลยีอื่น ๆ

- ธุรกิจอื่น ๆ: แหล่งรายได้รอง เช่น บริการโลจิสติกส์แก่บุคคลที่สาม การเป็นสำนักพิมพ์หนังสือ (Amazon Publishing) การพัฒนาเกมวิดีโอ (Amazon Game Studios) รายได้จากแพลตฟอร์มสตรีม Twitch และโครงการนวัตกรรมอื่น ๆ

แหล่งรายได้ที่หลากหลายนี้ทำให้ Amazon.com, Inc. มีความยืดหยุ่นต่อการเปลี่ยนแปลงของสภาพตลาดและสามารถขยายอิทธิพลในหลายภาคส่วนได้

รายงานผลประกอบการไตรมาส 3 ปี 2024 ของ Amazon.com, Inc.

Amazon รายงานว่าบริษัทสิ้นสุดไตรมาส 3 ปี 2024 ด้วยผลประกอบการทางการเงินที่เติบโตในทุกตัวชี้วัดหลัก ดังนี้ (https://ir.aboutamazon.com/overview/default.aspx):

- รายได้: 158.9 พันล้านดอลลาร์สหรัฐ (+11%)

- กำไรสุทธิ: 15.3 พันล้านดอลลาร์สหรัฐ (+54%)

- กำไรต่อหุ้น: 1.43 ดอลลาร์สหรัฐ (+52%)

- กำไรจากการดำเนินงาน: 17.5 พันล้านดอลลาร์สหรัฐ (+55%)

รายได้ตามกลุ่มธุรกิจ:

- อเมริกาเหนือ: 95.5 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรจากการดำเนินงาน (ขาดทุน): 5.7 พันล้านดอลลาร์สหรัฐ (+30%)

- ต่างประเทศ: 35.9 พันล้านดอลลาร์สหรัฐ (+11%)

- กำไรจากการดำเนินงาน (ขาดทุน): 1.3 พันล้านดอลลาร์สหรัฐ – ไตรมาส 3 ปี 2023 บริษัทมีผลขาดทุน 95 ล้านดอลลาร์สหรัฐ

- Amazon Web Services (AWS): 27.4 พันล้านดอลลาร์สหรัฐ (+19%)

- กำไรจากการดำเนินงาน (ขาดทุน): 10.4 พันล้านดอลลาร์สหรัฐ (+49%)

ทุกตัวชี้วัดทางการเงินหลักแสดงถึงการเติบโตในไตรมาส 3 ปี 2024 กลุ่มธุรกิจต่างประเทศมีการเพิ่มขึ้นของยอดขาย แต่ต้นทุนก็เพิ่มขึ้นเช่นกัน ส่งผลให้กลุ่มนี้ยังคงมีความเปราะบางมากที่สุด และอาจเป็นกลุ่มแรกที่ประสบกับการขาดทุนหากเกิดการชะลอตัวทางเศรษฐกิจแม้เพียงเล็กน้อย

กลุ่มอเมริกาเหนือยังคงเป็นผู้สนับสนุนรายได้หลักของบริษัท แต่ก็มีต้นทุนสูงที่สุดเช่นกัน

AWS ยังคงเป็นกลุ่มธุรกิจที่มีแนวโน้มดีและมีกำไรมากที่สุดของ Amazon โดยแสดงถึงการเติบโตอย่างต่อเนื่องและความสามารถในการทำกำไรที่แข็งแกร่ง

สำหรับไตรมาส 4 ปี 2024 Amazon คาดการณ์ว่ารายได้จะอยู่ระหว่าง 181.0 ถึง 188.0 พันล้านดอลลาร์สหรัฐ คิดเป็นการเติบโต 7–11% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2023 โดยคาดว่ากำไรจากการดำเนินงานจะอยู่ระหว่าง 16.0 ถึง 20.0 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจาก 13.0 พันล้านดอลลาร์สหรัฐในปีที่แล้ว

รายงานผลประกอบการไตรมาส 4 ปี 2024 ของ Amazon.com, Inc.

Amazon รายงานว่าบริษัทสิ้นสุดไตรมาส 4 ปี 2024 ด้วยการเติบโตของตัวชี้วัดทางการเงินหลักอีกครั้ง ตัวเลขสำคัญจากรายงานมีดังนี้ (https://ir.aboutamazon.com/overview/default.aspx):

- รายได้: 187.8 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรสุทธิ: 20.0 พันล้านดอลลาร์สหรัฐ (+88%)

- กำไรต่อหุ้น: 1.86 ดอลลาร์สหรัฐ (+86%)

- กำไรจากการดำเนินงาน: 21.2 พันล้านดอลลาร์สหรัฐ (+60%)

รายได้ตามกลุ่มธุรกิจ:

- อเมริกาเหนือ: 115.5 พันล้านดอลลาร์สหรัฐ (+9%)

- กำไรจากการดำเนินงาน (ขาดทุน): 9.6 พันล้านดอลลาร์สหรัฐ (+43%)

- ต่างประเทศ: 43.4 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรจากการดำเนินงาน (ขาดทุน): 1.3 พันล้านดอลลาร์สหรัฐ – ไตรมาส 4 ปี 2023 บริษัทมีผลขาดทุน 419 ล้านดอลลาร์สหรัฐ

- Amazon Web Services (AWS): 28.8 พันล้านดอลลาร์สหรัฐ (+19%)

- กำไรจากการดำเนินงาน (ขาดทุน): 10.6 พันล้านดอลลาร์สหรัฐ (+48%)

ในคำชี้แจงประกอบรายงานไตรมาส 4 ปี 2024 ผู้บริหารของ Amazon ได้ให้แนวโน้มคาดการณ์สำหรับปี 2025 โดยเน้นที่รายได้ กำไรจากการดำเนินงาน และรายจ่ายลงทุน

สำหรับไตรมาส 1 ปี 2025 บริษัทคาดว่ารายได้จะอยู่ระหว่าง 151.0 ถึง 155.5 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำกว่าคาดการณ์เฉลี่ยของนักวิเคราะห์ที่ 158.6 พันล้านดอลลาร์สหรัฐ ส่วนกำไรจากการดำเนินงานในช่วงเวลาดังกล่าว คาดว่าจะอยู่ที่ 16.0 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้เช่นกัน

บริษัทยังได้ประกาศเพิ่มรายจ่ายลงทุนอย่างมาก โดยอาจสูงถึง 105.0 พันล้านดอลลาร์สหรัฐในปี 2025 เพิ่มขึ้นจาก 77.0 พันล้านดอลลาร์สหรัฐในปี 2024 และมากกว่าสองเท่าของ 48.0 พันล้านดอลลาร์สหรัฐในปี 2023 การลงทุนเหล่านี้จะมุ่งเน้นไปที่โครงสร้างพื้นฐาน รวมถึงการขยายธุรกิจ AWS และการพัฒนาโซลูชัน AI

AWS คาดว่าจะยังคงเป็นตัวขับเคลื่อนการเติบโตหลักของ Amazon ในปี 2025 เนื่องจากแนวโน้มของบริษัทต่างๆ ที่ย้ายไปสู่โครงสร้างพื้นฐานคลาวด์ การสิ้นสุดของระยะเวลาลดต้นทุน และความต้องการที่เพิ่มขึ้นสำหรับโซลูชัน AI บริษัทได้อธิบายว่า ปัญญาประดิษฐ์คือ "โอกาสครั้งหนึ่งในชีวิต"

ข้อมูลดังกล่าวแสดงให้เห็นว่า Amazon กำลังลงทุนอย่างหนักในการพัฒนา AWS และ AI พร้อมด้วยการลงทุนขนาดใหญ่ในโครงสร้างพื้นฐาน อย่างไรก็ตาม การคาดการณ์รายได้และกำไรจากการดำเนินงานที่อ่อนแอกว่าที่คาดไว้สำหรับไตรมาส 1 ปี 2025 ทำให้นักลงทุนผิดหวังและส่งผลกระทบต่อราคาหุ้น

รายงานผลประกอบการไตรมาส 1 ปี 2025 ของ Amazon.com, Inc.

เมื่อวันที่ 1 พฤษภาคม Amazon.com ได้เผยแพร่รายงานผลประกอบการสำหรับไตรมาส 1 ปี 2025 ซึ่งสิ้นสุดวันที่ 31 มีนาคม ตัวชี้วัดสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 มีดังนี้ (https://ir.aboutamazon.com/overview/default.aspx):

- รายได้: 155.66 พันล้านดอลลาร์สหรัฐ (+9%)

- กำไรสุทธิ: 17.12 พันล้านดอลลาร์สหรัฐ (+64%)

- กำไรต่อหุ้น: 1.59 ดอลลาร์สหรัฐ (+62%)

- กำไรจากการดำเนินงาน: 18.40 พันล้านดอลลาร์สหรัฐ (+22%)

รายได้ตามกลุ่มธุรกิจ:

- อเมริกาเหนือ: 92.89 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรจากการดำเนินงาน: 5.84 พันล้านดอลลาร์สหรัฐ (+17%)

- ต่างประเทศ: 33.51 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรจากการดำเนินงาน: 1.01 พันล้านดอลลาร์สหรัฐ (+12%)

- Amazon Web Services (AWS): 29.26 พันล้านดอลลาร์สหรัฐ (+17%)

- กำไรจากการดำเนินงาน: 11.54 พันล้านดอลลาร์สหรัฐ (+22%)

รายงานผลประกอบการไตรมาส 1 ปี 2025 ของ Amazon.com, Inc. แสดงให้เห็นถึงผลลัพธ์ที่แข็งแกร่ง ซึ่งอาจดึงดูดนักลงทุนที่มองหาบริษัทที่มีการเติบโตอย่างยั่งยืนและมีประสิทธิภาพในการดำเนินงาน

ยอดขายสุทธิเพิ่มขึ้น 9% เมื่อเทียบกับปีก่อนหน้า แม้จะได้รับผลกระทบจากอัตราแลกเปลี่ยนที่ไม่เอื้ออำนวยเป็นมูลค่า 1.4 พันล้านดอลลาร์สหรัฐ การเติบโตนี้ได้รับแรงหนุนจากยอดขายในอเมริกาเหนือที่เพิ่มขึ้น 8% และยอดขายระหว่างประเทศที่เพิ่มขึ้น 5% ซึ่งยืนยันถึงความสามารถของ Amazon ในการเสริมความแข็งแกร่งให้กับสถานะในตลาดโลกท่ามกลางความไม่แน่นอนทางเศรษฐกิจ

ความสำเร็จที่สำคัญคือการเพิ่มขึ้นของกำไรสุทธิ 64% และการเติบโตของกำไรจากการดำเนินงาน 22% ซึ่งสะท้อนถึงการปรับปรุงด้านต้นทุนและโลจิสติกส์

Amazon Web Services (AWS) ซึ่งเป็นแหล่งสร้างกำไรหลักของบริษัท มียอดขายเพิ่มขึ้น 17% คิดเป็นรายได้ต่อปี 117 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ยอดดังกล่าวยังต่ำกว่าที่คาดไว้เล็กน้อย เนื่องจากการใช้จ่ายขององค์กรลดลงจากความกังวลเกี่ยวกับภาษีและความเป็นไปได้ของภาวะเศรษฐกิจถดถอย เมื่อเปรียบเทียบ Microsoft Azure ซึ่งอยู่ในกลุ่มธุรกิจ Intelligent Cloud เติบโต 21% ขณะที่ Google Cloud เติบโตน่าประทับใจถึง 28% แม้ว่า AWS จะยังคงครองความเป็นผู้นำด้านส่วนแบ่งตลาด (29% ในไตรมาส 1 ปี 2025 เทียบกับ 22% ของ Microsoft และ 10% ของ Google) แต่ก็ล้าหลังคู่แข่งในด้านอัตราการเติบโต ซึ่งน่าจะเป็นผลจากฐานเปรียบเทียบที่สูงกว่าและการชะลอตัวชั่วคราวของการลงทุนขององค์กรในเทคโนโลยีคลาวด์

เซกเมนต์โฆษณาออนไลน์ของ Amazon เติบโตขึ้น 19% โดยสร้างรายได้ 13.92 พันล้านดอลลาร์สหรัฐ ซึ่งยิ่งตอกย้ำสถานะในฐานะแหล่งรายได้อันดับสามของบริษัท

อย่างไรก็ตาม ไม่ใช่ทุกอย่างจะเป็นไปในเชิงบวก บริษัทบันทึกขาดทุนจำนวน 1 พันล้านดอลลาร์สหรัฐจากการตีกลับของสินค้าและการปรับสต็อกสินค้า ซึ่งเกี่ยวข้องกับมาตรการภาษี โดยคิดเป็น 800 ล้านดอลลาร์จากธุรกิจค้าปลีกในอเมริกาเหนือ และอีก 200 ล้านดอลลาร์จากตลาดต่างประเทศ

หุ้น AMZN ร่วงหลังการประกาศผลประกอบการ การลดลงนี้มาจากการเติบโตที่ช้าลงของ AWS และการคาดการณ์ที่ระมัดระวังสำหรับไตรมาส 2 ปี 2025 โดยคาดว่ากำไรจากการดำเนินงานจะอยู่ระหว่าง 13.0 ถึง 17.5 พันล้าน USD ต่ำกว่าการประเมินของนักวิเคราะห์ที่ 17.8 พันล้าน USD ความระมัดระวังของฝ่ายบริหารเกี่ยวข้องกับนโยบายภาษีศุลกากร โดยเฉพาะภาษีศุลกากรที่อาจสูงถึง 145% สำหรับสินค้าจีน ซึ่งอาจส่งผลกระทบต่อครึ่งหนึ่งของสินค้าของ Amazon อย่างไรก็ตาม การคาดการณ์ดังกล่าวดูเหมือนจะต่ำเกินไป ซึ่งอาจทำให้บริษัททำผลงานเกินความคาดหมายหากความต้องการของผู้บริโภคยังคงมั่นคงและการเติบโตของ AWS ฟื้นตัว

แม้ว่าจะยังคงมีความเสี่ยง รวมถึงแรงกดดันจากภาษีศุลกากรและการแข่งขันที่เพิ่มขึ้นในส่วนของคลาวด์ ซึ่ง Microsoft และ Google กำลังเร่งการเติบโต อย่างไรก็ตาม จุดแข็งด้านการแข่งขันของ Amazon ในด้านโลจิสติกส์ ความภักดีของลูกค้า และนวัตกรรม ยังคงมีนัยสำคัญอยู่

รายงานการเงินของ Amazon.com, Inc. Q2 2025

เมื่อวันที่ 31 กรกฎาคม Amazon.com ได้เผยแพร่รายงานสำหรับ Q2 2025 ซึ่งสิ้นสุดวันที่ 30 มิถุนายน (https://ir.aboutamazon.com/overview/default.aspx) ด้านล่างเป็นตัวชี้วัดสำคัญเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024:

- Revenue: 167.70 USD billion (+13%)

- Net income: 18.16 USD billion (+34%)

- Earnings per share: 1.68 USD (+33%)

- Operating profit: 19.17 USD billion (+30%)

รายได้ตามเซ็กเมนต์:

- North America: 100.07 USD billion (+11%)

- Operating income: 7.51 USD billion (+48%)

- International: 36.76 USD billion (+16%)

- Operating income: 1.49 USD billion (+345%)

- Amazon Web Services (AWS): 30.87 USD billion (+17%)

- Operating income: 10.16 USD billion (+9%)

Amazon ทำผลงานเหนือความคาดหมายทั้งด้านรายได้และกำไรในไตรมาส 2 ปี 2025 พร้อมรักษาประสิทธิภาพการดำเนินงานในระดับสูง รายได้เพิ่มขึ้น 13% เป็น 167.7 พันล้านดอลลาร์สหรัฐ กำไรจากการดำเนินงานแตะ 19.2 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิอยู่ที่ 18.2 พันล้านดอลลาร์สหรัฐ หรือ 1.68 ดอลลาร์สหรัฐต่อหุ้น กลุ่มธุรกิจมีผลงานต่างกัน: AWS เพิ่ม 17.5% อเมริกาเหนือเพิ่ม 11% และธุรกิจต่างประเทศเพิ่ม 16% โฆษณาเป็นตัวขับเคลื่อนการเติบโตหลัก โดยรายได้เพิ่มขึ้น 23% เป็น 15.7 พันล้านดอลลาร์สหรัฐ สนับสนุนการสร้างรายได้ทั่วแพลตฟอร์มตั้งแต่ marketplace ไปจนถึง Prime Video

ในครึ่งหลังของปี บริษัทคาดว่ารายได้ไตรมาส 3 ปี 2025 จะอยู่ระหว่าง 174 ถึง 179.5 พันล้านดอลลาร์สหรัฐ โดยคาดกำไรจากการดำเนินงานที่ 15.5 ถึง 20.5 พันล้านดอลลาร์สหรัฐ นักลงทุนมองว่านี่เป็นมุมมองที่ระมัดระวัง เมื่อเทียบกับความคาดหวังสูงสำหรับ AI และคลาวด์

เป็นไตรมาสที่สองติดต่อกันที่การเติบโตของ AWS ของ Amazon ตามหลังคู่แข่ง ในไตรมาส 2 รายได้ AWS เพิ่มขึ้น 17% เมื่อเทียบปีต่อปี แต่ช้ากว่า Microsoft Azure (+39%) และ Google Cloud (+32%) อย่างเห็นได้ชัด เหตุผลหลักคือการกระจายภาระงาน AI ที่ไม่สม่ำเสมอ: การเติบโตของ Azure ขับเคลื่อนโดยการผนวกกับ OpenAI และภาระงาน AI ขณะที่ Google Cloud ได้ประโยชน์จากดีลขนาดใหญ่และการใช้ข้อมูล AI

AWS ให้บริการลูกค้าองค์กรที่มีความเป็นผู้ใหญ่เป็นหลักด้วยบริการคลาวด์แบบดั้งเดิม ทำให้การเติบโตคงที่แต่ไม่น่าตื่นตาเท่าคู่แข่งที่ได้ประโยชน์จากกรณีใช้งาน AI ใหม่ ๆ มากกว่า นอกจากนี้ Amazon กำลังลงทุนอย่างจริงจังเพื่อขยายโครงสร้างพื้นฐานสำหรับ AI ซึ่งเพิ่มต้นทุนและทำให้มาร์จินลดลงชั่วคราว

ด้วยเหตุนี้ อัตราการเติบโตที่ช้ากว่าไม่ได้หมายความว่า AWS กำลังเสียเปรียบ Amazon กำลังก่อสร้างโครงสร้างพื้นฐานที่จำเป็นสำหรับ AI และค่อย ๆ ขยายขีดความสามารถของตน

ผลประกอบการไตรมาส 3 ปี 2025 ของ Amazon.com, Inc.

Amazon.com รายงานผลประกอบการไตรมาส 3 ปี 2025 เมื่อวันที่ 30 ตุลาคม ครอบคลุมช่วงสิ้นสุดวันที่ 30 กันยายน ด้านล่างคือตัวเลขสำคัญเมื่อเทียบกับไตรมาสเดียวกันของปี 2024 (https://ir.aboutamazon.com/overview/default.aspx)

- รายได้: 180.17 พันล้านดอลลาร์สหรัฐ (+13%)

- กำไรสุทธิ: 21.19 พันล้านดอลลาร์สหรัฐ (+38%)

- กำไรต่อหุ้น: 1.95 ดอลลาร์สหรัฐ (+37%)

- กำไรจากการดำเนินงาน: 17.42 พันล้านดอลลาร์สหรัฐ (0%)

รายได้ตามเซกเมนต์:

- อเมริกาเหนือ: 106.27 พันล้านดอลลาร์สหรัฐ (+11%)

- กำไรจากการดำเนินงาน: 4.79 พันล้านดอลลาร์สหรัฐ (–15%)

- นานาชาติ: 40.90 พันล้านดอลลาร์สหรัฐ (+14%)

- กำไรจากการดำเนินงาน: 1.20 พันล้านดอลลาร์สหรัฐ (–8%)

- Amazon Web Services (AWS): 33.01 พันล้านดอลลาร์สหรัฐ (+20%)

- กำไรจากการดำเนินงาน: 11.43 พันล้านดอลลาร์สหรัฐ (+9%)

รายงานไตรมาส 3 ปี 2025 ของ Amazon มาเหนือความคาดหวังของนักวิเคราะห์ รายได้เพิ่มขึ้น 13% เป็น 180.2 พันล้านดอลลาร์สหรัฐ สูงกว่าฉันทามติของตลาดราว 178 พันล้านดอลลาร์สหรัฐ ขณะที่กำไรต่อหุ้นแตะ 1.95 ดอลลาร์สหรัฐ เทียบกับคาดการณ์ราว 1.56 ดอลลาร์สหรัฐ บริษัททำได้ดีกว่าคาดทั้งด้านบนและด้านล่าง หากไม่รวมค่าใช้จ่ายแบบครั้งเดียว ผลลัพธ์จะยิ่งแข็งแกร่ง กำไรจากการดำเนินงานรวมอยู่ที่ 17.4 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ตัวเลขนี้รวมค่าใช้จ่ายแบบครั้งเดียว 4.3 พันล้านดอลลาร์สหรัฐ (2.5 พันล้านดอลลาร์สหรัฐ ที่เกี่ยวข้องกับคดีความ FTC และ 1.8 พันล้านดอลลาร์สหรัฐ ที่เชื่อมโยงกับการเลิกจ้าง) หากไม่มีรายการเหล่านี้ กำไรจากการดำเนินงานจะอยู่ที่ประมาณ 21.7 พันล้านดอลลาร์สหรัฐ โดยมีอัตรากำไรจากการดำเนินงาน 12% เมื่อเทียบกับ 9.7% ที่รายงาน

กำไรสุทธิเพิ่มขึ้นเป็น 21.2 พันล้านดอลลาร์สหรัฐ (+39% y/y) แม้ส่วนสำคัญมาจากกำไรแบบครั้งเดียว 9.5 พันล้านดอลลาร์สหรัฐ จากการประเมินมูลค่าใหม่ของสัดส่วนการถือหุ้นของ Amazon ใน Anthropic ซึ่งไม่เกี่ยวข้องกับการดำเนินงานหลัก

ผลการดำเนินงานในทุกเซกเมนต์ก็แข็งแกร่งเช่นกัน: รายได้อเมริกาเหนือเติบโต 11% การดำเนินงานนานาชาติขยายตัว 14% และ AWS เพิ่มขึ้น 20% — เป็นอัตราการเติบโตที่เร็วที่สุดใน 11 ไตรมาสที่ผ่านมา AWS คงอัตรากำไรที่แข็งแรงราว 35% ขณะที่ธุรกิจโฆษณาของ Amazon เติบโตมากกว่า 20% กลายเป็นแหล่งสร้างความสามารถทำกำไรที่สำคัญมากขึ้นเรื่อย ๆ

ฝ่ายบริหารเน้นย้ำว่าเสาหลักสำคัญของบริษัท — ค้าปลีก โฆษณา และคลาวด์ — ยังคงเห็นอุปสงค์ที่ยืดหยุ่น แม้ฉากหลังผู้บริโภคจะอ่อนลง พวกเขายังชี้ถึงการเร่งตัวของการเติบโต AWS ซึ่งขับเคลื่อนโดยความต้องการบริการที่เกี่ยวข้องกับ AI และการย้ายขึ้นคลาวด์ขององค์กรที่ดำเนินต่อไป

แนวทางสำหรับไตรมาส 4 ปี 2025 ก็เป็นบวกเช่นกัน: Amazon คาดว่ารายได้ 206–213 พันล้านดอลลาร์สหรัฐ (+10–13% y/y) และกำไรจากการดำเนินงาน 21–26 พันล้านดอลลาร์สหรัฐ บริษัทยังระบุว่ารายจ่ายลงทุนในปี 2025 จะรวมราว 125 พันล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มขึ้นอีกในปี 2026 โดยหลักมาจากการลงทุนในโครงสร้างพื้นฐาน AWS ชิป AI Trainium และ Inferentia หุ่นยนต์ และโลจิสติกส์ กระแสเงินสดอิสระ (Free cash flow) ลดลงเหลือ 14.8 พันล้านดอลลาร์สหรัฐ เนื่องจากระดับการลงทุนที่เพิ่มขึ้น

ผลประกอบการไตรมาส 4 ปี 2025 ของ Amazon.com, Inc.

เมื่อวันที่ 5 กุมภาพันธ์ Amazon.com, Inc. (NASDAQ: AMZN) เผยแพร่รายงานไตรมาส 4 ปี 2025 สำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม ด้านล่างคือ ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024 (https://ir.aboutamazon.com/overview/default.aspx):

- รายได้: 213.38 พันล้านดอลลาร์สหรัฐ (+14%)

- กำไรสุทธิ: 21.19 พันล้านดอลลาร์สหรัฐ (+6%)

- กำไรต่อหุ้น: 1.95 ดอลลาร์สหรัฐ (+5%)

- กำไรจากการดำเนินงาน: 24.98 พันล้านดอลลาร์สหรัฐ (+18%)

รายได้ตามกลุ่มธุรกิจ:

- อเมริกาเหนือ: 127.08 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรจากการดำเนินงาน: 11.47 พันล้านดอลลาร์สหรัฐ (+24%)

- ต่างประเทศ: 50.72 พันล้านดอลลาร์สหรัฐ (+17%)

- กำไรจากการดำเนินงาน: 1.04 พันล้านดอลลาร์สหรัฐ (–21%)

- Amazon Web Services (AWS): 35.58 พันล้านดอลลาร์สหรัฐ (+24%)

- กำไรจากการดำเนินงาน: 12.47 พันล้านดอลลาร์สหรัฐ (+17%)

รายงานไตรมาส 4 ปี 2025 ของ Amazon ให้ผลลัพธ์แบบผสมเมื่อเทียบกับความคาดหวังของตลาด บริษัทรายงานรายได้ 213.4 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 14% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน และสูงกว่าที่นักวิเคราะห์คาด รายได้เพิ่มขึ้นในทุกกลุ่มหลัก: ยอดขายค้าปลีกเพิ่มขึ้น ธุรกิจต่างประเทศเติบโตสองหลัก และ Amazon Web Services ขยายรายได้ 24% เป็นอัตราเติบโตเร็วที่สุดในหลายไตรมาส

กำไรต่อหุ้นอยู่ที่ 1.95 ดอลลาร์สหรัฐ ต่ำกว่าฉันทามติเล็กน้อย (ราว 1.97 ดอลลาร์สหรัฐ) แม้ว่ากำไรสุทธิในเชิงมูลค่าสัมบูรณ์จะเพิ่มขึ้นเมื่อเทียบปีต่อปี (จาก 20.00 เป็น 21.19 พันล้านดอลลาร์สหรัฐ)

ในการให้ความเห็น ผู้บริหารเน้นการขยายการลงทุนโครงสร้างพื้นฐานอย่างมีนัยสำคัญ รวมถึงแผนใช้จ่ายราว 200 พันล้านดอลลาร์สหรัฐในปี 2026 เพื่อสนับสนุน AWS โครงสร้างพื้นฐาน AI การพัฒนาชิปกรรมสิทธิ์ หุ่นยนต์ และเครือข่ายดาวเทียมวงโคจรต่ำ (low Earth orbit)

Amazon ยังให้แนวทางคาดการณ์สำหรับไตรมาส 1 ปี 2026 โดยคาดรายได้ 173.5–178.5 พันล้านดอลลาร์สหรัฐ และกำไรจากการดำเนินงาน 16.5–21.5 พันล้านดอลลาร์สหรัฐ สะท้อนคาดการณ์การเติบโตต่อเนื่อง แต่มีโทนระมัดระวัง ด้วยธรรมชาติของธุรกิจตามฤดูกาลและขนาดของการลงทุนที่วางแผนไว้

ผลประกอบการทางการเงินไตรมาส 1 ปี 2026 ของ Amazon.com, Inc.

เมื่อวันที่ 29 เมษายน Amazon.com ได้รายงานผลประกอบการไตรมาส 1 ปี 2026 สำหรับงวดสิ้นสุดวันที่ 31 มีนาคม โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2025 ดังนี้:

- รายได้ (Revenue): 182.52 พันล้าน USD (+17%)

- กำไรสุทธิ (Net income): 30.26 พันล้าน USD (+77%)

- กำไรต่อหุ้น (EPS): 2.78 USD (+75%)

- กำไรจากการดำเนินงาน (Operating profit): 23.85 พันล้าน USD (+30%)

รายได้ตามกลุ่มธุรกิจ:

- อเมริกาเหนือ (North America): 104.14 พันล้าน USD (+12%)

- กำไรจากการดำเนินงาน: 8.27 พันล้าน USD (+43%)

- ต่างประเทศ (International): 39.79 พันล้าน USD (+19%)

- กำไรจากการดำเนินงาน: 1.42 พันล้าน USD (+40%)

- Amazon Web Services (AWS): 37.59 พันล้าน USD (+28%)

- กำไรจากการดำเนินงาน: 14.16 พันล้าน USD (+23%)

ผลประกอบการไตรมาส 1 ปี 2026 ของ Amazon ยังคงสานต่อแนวโน้มที่เริ่มต้นไว้ในไตรมาส 4 ปี 2025 ในขณะนั้น บริษัทรายงานการเติบโตของรายได้ที่ 14% ขณะที่ในไตรมาสล่าสุด การเติบโตเร่งตัวขึ้นเป็น 17% โดยรายได้แตะระดับ 181.5 พันล้าน USD ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ กำไรต่อหุ้นอยู่ที่ 2.78 USD เทียบกับคาดการณ์ประมาณ 1.65 USD หลังจากที่บริษัทเคยให้แนวทางธุรกิจอย่างระมัดระวังหลังผลประกอบการไตรมาส 4 ปี 2025 ผลลัพธ์ที่ออกมาจริงจึงถือว่าแข็งแกร่งกว่าที่ตลาดคาดไว้อย่างชัดเจน

AWS ยังคงเป็นแรงขับเคลื่อนหลักของการเติบโตอีกครั้ง ในไตรมาส 4 ปี 2025 รายได้จากธุรกิจคลาวด์เติบโต 24% ขณะที่ในไตรมาส 1 ปี 2026 การเติบโตเร่งขึ้นเป็น 28%

ธุรกิจค้าปลีกก็มีพัฒนาการที่ดีขึ้นเช่นกัน ในอเมริกาเหนือ รายได้เพิ่มขึ้น 12% เมื่อเทียบกับปีก่อน (จาก 10% ในไตรมาสก่อนหน้า) ขณะที่กำไรจากการดำเนินงานเพิ่มขึ้นเป็น 8.3 พันล้าน USD

ส่วนธุรกิจต่างประเทศมีผลการดำเนินงานที่แข็งแกร่งยิ่งกว่า หลังจากที่กำไรจากการดำเนินงานลดลงในไตรมาส 4 ปี 2025 กลุ่มธุรกิจนี้สามารถสร้างกำไรจากการดำเนินงานได้ 1.4 พันล้าน USD ในไตรมาส 1 ปี 2026 ซึ่งสะท้อนถึงการฟื้นตัวของประสิทธิภาพการดำเนินงานนอกสหรัฐอเมริกา

กำไรสุทธิเพิ่มขึ้นเป็น 30.3 พันล้าน USD อย่างไรก็ตาม ตัวเลขดังกล่าวรวมกำไรพิเศษก่อนหักภาษีจำนวน 16.8 พันล้าน USD ที่เกี่ยวข้องกับการลงทุนของ Amazon ใน Anthropic ด้วย ดังนั้น แม้ว่าผลการดำเนินงานหลักของบริษัทจะมีความแข็งแกร่งอย่างแท้จริง แต่กำไรสุทธิที่รายงานก็ได้รับแรงหนุนเพิ่มเติมจากผลกำไรจากการปรับมูลค่าเงินลงทุนดังกล่าว

ในคำอธิบายของฝ่ายบริหาร บริษัทให้ความสำคัญเป็นพิเศษกับ AWS, โครงการด้าน AI, ธุรกิจโฆษณา และชิปที่พัฒนาขึ้นเอง AWS สร้างการเติบโตที่รวดเร็วที่สุดในรอบ 15 ไตรมาส ขณะที่ธุรกิจโฆษณามีรายได้สะสมตลอด 12 เดือนที่ผ่านมาเกิน 70 พันล้าน USD และชิปที่พัฒนาขึ้นเองมีอัตรารายได้ต่อปี (annualised revenue run rate) มากกว่า 20 พันล้าน USD

สำหรับไตรมาส 2 ปี 2026 Amazon คาดการณ์รายได้ในช่วง 194–199 พันล้าน USD และกำไรจากการดำเนินงานที่ 20–24 พันล้าน USD แนวโน้มดังกล่าวบ่งชี้ว่าการเติบโตยังคงดำเนินต่อไป อย่างไรก็ตาม สำหรับนักลงทุน ประเด็นที่น่ากังวลหลักยังคงเป็นค่าใช้จ่ายลงทุน (Capital Expenditure) โดยกระแสเงินสดอิสระ (Free Cash Flow) ในช่วง 12 เดือนที่ผ่านมา ลดลงเหลือเพียง 1.2 พันล้าน USD เนื่องจากการลงทุนจำนวนมากในโครงสร้างพื้นฐานด้าน AI.

การวิเคราะห์ตัวคูณมูลค่าที่สำคัญของ Amazon.com, Inc.

ด้านล่างคือตัวคูณมูลค่าหลักของ Amazon.com, Inc. ตามผลประกอบการ Q1 2026 ซึ่งคำนวณที่ราคาหุ้น 266 USD

| ตัวคูณ | สิ่งที่บ่งชี้ | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 31.54 | ⬤ เมื่อพิจารณาจากกำไรสุทธิ มูลค่าดูอยู่ในระดับปานกลางสำหรับบริษัทที่มีคุณภาพและโปรไฟล์การเติบโตเช่นนี้ |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 3.86 | ⬤ บนพื้นฐานรายได้ มูลค่าดูค่อนข้างสูง แต่ยังคงยอมรับได้สำหรับธุรกิจขนาดนี้ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 3.82 | ⬤ เมื่อพิจารณางบดุลที่แข็งแกร่งของบริษัท มูลค่าดูค่อนข้างสูงในระดับปานกลาง |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 2324.68 | ⬤ แพงมาก เนื่องจากกระแสเงินสดอิสระลดลงอย่างรุนแรงท่ามกลางการลงทุนจำนวนมาก |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 0.04% | ⬤ ผลตอบแทนกระแสเงินสดอิสระต่ำมาก |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 21.25 | ⬤ บนพื้นฐาน EBITDA มูลค่าดูค่อนข้างสูง แต่ไม่ใช่เรื่องผิดปกติสำหรับบริษัทขนาดนี้ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 33.25 | ⬤ หุ้นซื้อขายที่ราคาสูงเมื่อเทียบกับกำไรจากการดำเนินงานปัจจุบัน |

| P/B | ราคาต่อมูลค่าทางบัญชี | 6.48 | ⬤ premium ต่อส่วนของผู้ถือหุ้นยังคงสูง |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 32.00 | ⬤ เมื่อพิจารณาจากกำไรล่วงหน้า มูลค่าดูอยู่ในระดับปานกลางสำหรับธุรกิจที่มีคุณภาพเช่นนี้ |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | -0.18 | ⬤ บริษัทมีสถานะเงินสดสุทธิและรักษา leverage ไว้ในระดับต่ำ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 33.72 | ⬤ ค่าใช้จ่ายดอกเบี้ยได้รับการครอบคลุมด้วย margin of safety ที่มาก |

บทสรุปเกี่ยวกับตัวคูณมูลค่าของ Amazon.com, Inc.

สำหรับนักลงทุนเชิงอนุรักษ์นิยม Amazon ดูเหมือนเป็นธุรกิจที่แข็งแกร่งมาก แต่ไม่มีส่วนลดด้านมูลค่าที่ชัดเจน บนพื้นฐานกำไรสุทธิและกำไรล่วงหน้า ตัวคูณดูค่อนข้างปานกลาง เมื่อพิจารณาถึงขนาดของบริษัท คุณภาพธุรกิจ และอัตราการเติบโตของ AWS และโฆษณา อย่างไรก็ตาม บนพื้นฐานกำไรจากการดำเนินงาน — และโดยเฉพาะบนพื้นฐานกระแสเงินสดอิสระ — หุ้นดูมีราคาแพงแล้ว ในขณะเดียวกัน ในส่วนของ FCF สิ่งสำคัญคือต้องสังเกตว่าความอ่อนแอในปัจจุบันเกิดจากการลงทุนจำนวนมากในโครงสร้างพื้นฐานและ AI

ในปีหน้า ปัจจัยชี้ขาดสำหรับหุ้น Amazon จะเป็นทิศทางของ AWS, margins และกระแสเงินสดอิสระ หาก FCF เริ่มฟื้นตัว มูลค่าของบริษัทจะดูแข็งแรงขึ้นอย่างมีนัยสำคัญ หากไม่เป็นเช่นนั้น ความเสี่ยงของการปรับฐานจาก multiple compression จะยังคงสูง

การคาดการณ์ของผู้เชี่ยวชาญเกี่ยวกับหุ้น Amazon.com ในปี 2026

- Barchart: นักวิเคราะห์ 49 จาก 57 รายให้เรตติ้ง Strong Buy สำหรับหุ้น Amazon, 5 รายให้

- MarketBeat: นักวิเคราะห์ 57 จาก 60 รายให้เรตติ้ง Buy และ 3 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 370 USD และขอบล่างคือ 218 USD

- TipRanks: นักวิเคราะห์ 45 จาก 46 รายให้เรตติ้ง Buy และ 1 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 370 USD และขอบล่างคือ 250 USD

- Stock Analysis: นักวิเคราะห์ 47 จาก 66 รายให้เรตติ้ง Strong Buy สำหรับหุ้นนี้, 15 รายให้ Buy และ 4 รายให้ Hold เป้าหมายราคาสูงสุดคือ 370 USD และขอบล่างคือ 207 USD

การคาดการณ์ราคาหุ้นของ Amazon.com, Inc. สำหรับปี 2026

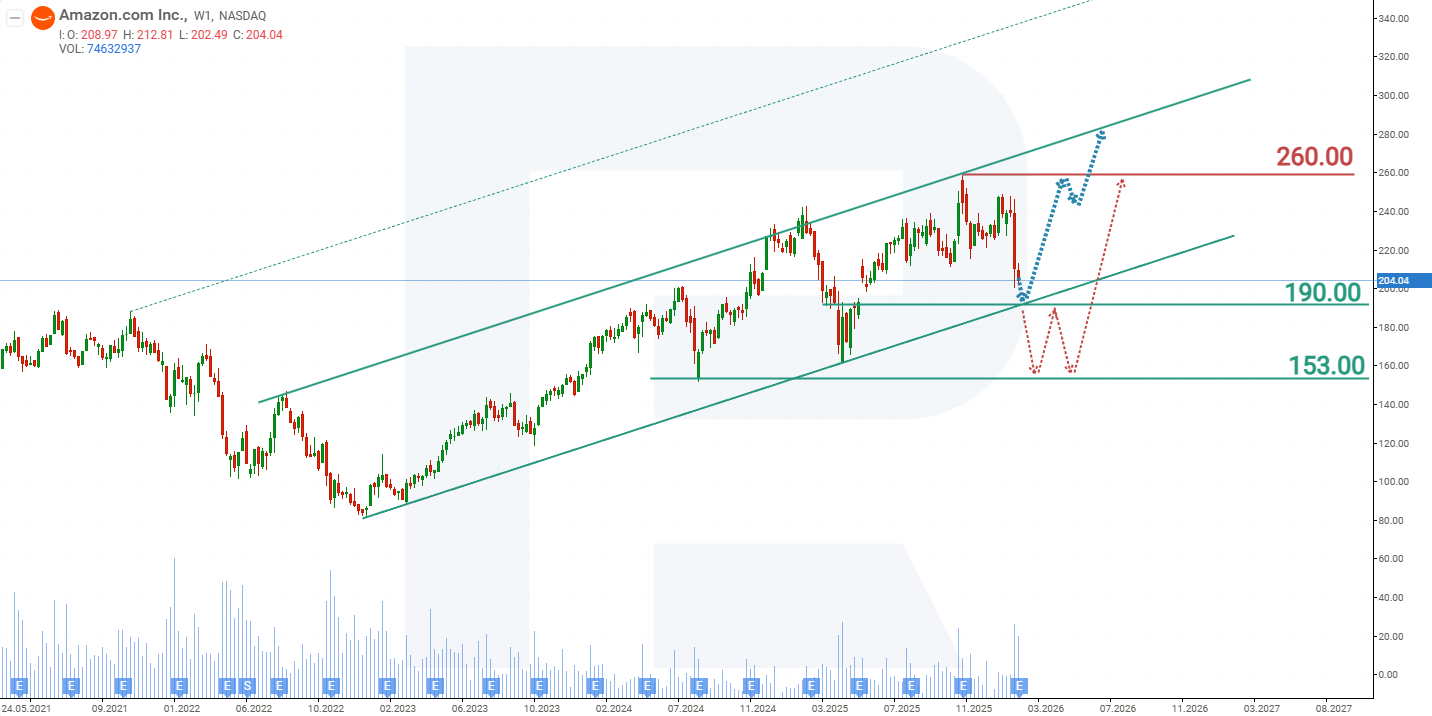

บนกราฟรายสัปดาห์ หุ้น Amazon.com (AMZN) ซื้อขายอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 200 ช่วงเวลา ซึ่งบ่งชี้ว่าแนวโน้มขาขึ้นโดยรวมยังคงไม่เสียหาย อย่างไรก็ตาม ราคากำลังทดสอบขอบบนของช่องแล้ว ซึ่งทำหน้าที่เป็นแนวต้าน ขณะที่ตัวชี้วัด Stochastic อยู่ในเขต overbought จากพลวัตรคาปัจจุบันของหุ้น Amazon.com สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้

การคาดการณ์หลักสำหรับหุ้น AMZN สมมติว่าราคาจะย่อตัวไปสู่แนวรับที่ 250 USD ซึ่งคาดว่าการปรับฐานจะสิ้นสุดลง จากนั้นจึงกลับมาปรับตัวขึ้นอีกครั้ง โดยมีเป้าหมายที่ 350 USD

การคาดการณ์ทางเลือกสำหรับหุ้น AMZN สมมติว่าราคาจะปรับตัวขึ้นต่อโดยไม่มีช่วงปรับฐาน ในสถานการณ์นี้ คาดว่าราคาจะทะลุเหนือขอบบนของช่อง ตามด้วยการเคลื่อนไหวสูงขึ้นสู่ 350 USD.

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้