Alibaba – เพิ่มการลงทุนใน AI และคลาวด์: เป้าหมายราคาของ BABA ที่ 145 และ 180 USD ในปี 2026

Alibaba เติบโตด้านรายได้และเร่งขยายธุรกิจคลาวด์ แต่กำไรได้รับแรงกดดันจากการลงทุนจำนวนมากใน AI และควิกคอมเมิร์ซ คาดการณ์ฐานสำหรับปี 2026 มองว่าหุ้น BABA จะปรับตัวขึ้นสู่ 145 USD โดยมีโอกาสปรับขึ้นต่อไปถึง 180 USD หากหุ้นทะลุแนวต้านได้

Alibaba Group Holding Limited (NYSE: BABA) รายงานการเติบโตของรายได้และความคืบหน้าอย่างแข็งแกร่งในกลุ่มคลาวด์และ AI ในไตรมาสเดือนธันวาคม 2025 อย่างไรก็ตาม ความสามารถในการทำกำไรลดลงอย่างมากเนื่องจากค่าใช้จ่ายและการลงทุนที่เพิ่มขึ้น รายงานดังกล่าวยืนยันว่าบริษัทกำลังให้ความสำคัญกับการขยายควิกคอมเมิร์ซและโครงสร้างพื้นฐาน AI แม้จะต้องแลกมากับแรงกดดันต่อมาร์จิ้นในระยะสั้น

ไตรมาสเดือนธันวาคม 2025 เป็นไตรมาสที่มีทั้งด้านบวกและลบสำหรับ Alibaba รายได้เพิ่มขึ้นเพียง 2% เมื่อเทียบกับปีก่อน สู่ 40.73 พันล้าน USD กำไรสุทธิแบบ GAAP ลดลง 66% สู่ 2.24 พันล้าน USD และกำไรสุทธิแบบ non-GAAP ลดลง 67% สู่ 2.39 พันล้าน USD ส่งผลให้ทั้งรายได้และกำไรสุทธิต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้

อีกครั้งที่กลุ่มธุรกิจคลาวด์และ AI ทำผลงานได้ดีที่สุด Cloud Intelligence Group เติบโตด้านรายได้ 36% เมื่อเทียบกับปีก่อน บริษัทเน้นย้ำว่ารายได้จากผลิตภัณฑ์ที่เกี่ยวข้องกับ AI เติบโตในระดับสามหลักเป็นไตรมาสที่สิบติดต่อกัน อีคอมเมิร์ซภายในประเทศจีนเพิ่มขึ้น 6% เมื่อเทียบกับปีก่อน กลุ่มธุรกิจระหว่างประเทศเพิ่มขึ้น 4% เมื่อเทียบกับปีก่อน และควิกคอมเมิร์ซเติบโต 56% เมื่อเทียบกับปีก่อน

แม้ว่าบริษัทจะไม่ได้ให้คาดการณ์รายได้หรือกำไรรายไตรมาสที่ชัดเจน แต่ผู้บริหารได้ระบุลำดับความสำคัญในอนาคตไว้อย่างชัดเจน Alibaba ระบุว่าในอีกไม่กี่ไตรมาสข้างหน้า บริษัทจะยังคงปรับปรุง unit economics ใน Taobao Quick Commerce โดยตั้งเป้าขยายธุรกิจนี้ให้มีมูลค่า 1 ล้านล้านหยวน และทำกำไรได้ภายในปีงบการเงิน 2029 ขณะเดียวกัน ผู้บริหารกำลังวางเดิมพันเชิงกลยุทธ์ครั้งใหญ่ขึ้นอย่างมากใน AI และคลาวด์: Eddie Wu ซีอีโอระบุว่าเป้าหมาย 5 ปีของบริษัทคือสร้างรายได้ภายนอกจากคลาวด์และ AI ให้เกิน 100 พันล้าน USD

บทความนี้จะพิจารณา Alibaba Group Holding Limited โดยสรุปแหล่งรายได้สำคัญ ให้การวิเคราะห์ปัจจัยพื้นฐานของ Alibaba Group (BABA) และนำเสนอการวิเคราะห์ทางเทคนิคของหุ้น BABA ซึ่งเป็นพื้นฐานสำหรับคาดการณ์ราคาหุ้น Alibaba Group สำหรับปี 2026

เกี่ยวกับ Alibaba Group Holding Limited

Alibaba Group Holding Limited เป็นบริษัทเทคโนโลยีที่ใหญ่ที่สุดของจีน ก่อตั้งขึ้นในปี 1999 ที่เมืองหางโจวโดย แจ็ค หม่า (หรือที่รู้จักในชื่อหม่าหยุน) และทีมงานของเขา บริษัทดำเนินธุรกิจอีคอมเมิร์ซ คลาวด์คอมพิวติ้ง เทคโนโลยีทางการเงิน โลจิสติกส์ และสื่อและความบันเทิง แพลตฟอร์มของบริษัท (AliExpress, Taobao และ Tmall) เชื่อมต่อผู้ซื้อและผู้ขายนับล้านทั่วโลก Alibaba ยังเดินหน้าพัฒนาเทคโนโลยีปัญญาประดิษฐ์ (AI) และนวัตกรรมอย่างแข็งขัน มีบทบาทสำคัญในเศรษฐกิจดิจิทัลระดับโลก

การเสนอขายหุ้นต่อประชาชนทั่วไปครั้งแรก (IPO) ของ Alibaba ซึ่งระดมทุนได้ 25.0 พันล้านดอลลาร์สหรัฐ เกิดขึ้นเมื่อวันที่ 19 กันยายน 2014 บนตลาดหลักทรัพย์นิวยอร์กภายใต้สัญลักษณ์ BABA ในขณะนั้นถือเป็น IPO ที่มีขนาดใหญ่ที่สุดในประวัติศาสตร์

แหล่งรายได้หลักของ Alibaba Group Holding Limited

รายได้ของ Alibaba Group มาจากหลายกลุ่มธุรกิจหลัก:

- Alibaba China E-commerce Group: ธุรกิจอีคอมเมิร์ซภายในประเทศจีนหลักของบริษัท รายได้มาจาก Taobao และ Tmall บริการควิกคอมเมิร์ซผ่าน Taobao Instant Commerce และ Ele.me แพลตฟอร์ม Fliggy ธุรกิจค้าส่งในจีน ตลอดจนรายได้จากการบริหารลูกค้า การขายตรง โลจิสติกส์ และบริการมูลค่าเพิ่ม กลุ่มธุรกิจนี้ยังคงเป็นแหล่งรายได้หลักของทั้งกลุ่ม

- Alibaba International Digital Commerce Group: ธุรกิจดิจิทัลคอมเมิร์ซระหว่างประเทศ รายได้มาจากธุรกิจค้าปลีกและค้าส่งระหว่างประเทศ รวมถึง AliExpress และช่องทางต่างประเทศอื่น ๆ รวมทั้งบริการมูลค่าเพิ่มข้ามพรมแดน

- Cloud Intelligence Group: ผลิตภัณฑ์ด้านคอมพิวติ้งและ AI ของ Alibaba Cloud รายได้มาจากบริการคลาวด์สาธารณะ การจัดเก็บและประมวลผลข้อมูล กำลังการประมวลผล บริการคลาวด์สำหรับองค์กร และโซลูชันที่เกี่ยวข้องกับ AI

- All others: หมวดหมู่นี้รวมถึง Freshippo, Cainiao, Alibaba Health, Hujing Digital Media and Entertainment Group, Amap, Qwen Consumer Business Group, Lingxi Games, DingTalk และธุรกิจอื่น ๆ รายได้ส่วนใหญ่ในกลุ่มนี้มาจากการขายตรงและบริการโลจิสติกส์

ผลประกอบการทางการเงินของ Alibaba Group Holding Limited เดือนกันยายน 2024

รายงานผลประกอบการ Q2 2024 ของ Alibaba Group Holding Limited

เมื่อวันที่ 15 พฤศจิกายน 2024 Alibaba Group Holding Limited เปิดเผยผลประกอบการไตรมาสสำหรับงวดสิ้นสุดวันที่ 30 กันยายน 2024 ตัวเลขสำคัญจากรายงานมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 33.70 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรสุทธิ: 6.20 พันล้านดอลลาร์สหรัฐ (+63%)

- กำไรต่อหุ้น (EPS): 2.59 ดอลลาร์สหรัฐ (+69%)

รายได้แยกตามกลุ่มธุรกิจ:

- Taobao and Tmall Group: 14.10 พันล้านดอลลาร์สหรัฐ (+1%)

- Cloud Intelligence Group: 4.22 พันล้านดอลลาร์สหรัฐ (+7%)

- International Digital Commerce Group: 4.51 พันล้านดอลลาร์สหรัฐ (+29%)

- Cainiao Smart Logistics Network: 3.51 พันล้านดอลลาร์สหรัฐ (+8%)

- Local Services Group: 2.52 พันล้านดอลลาร์สหรัฐ (+14%)

- Digital Media and Entertainment Group: 0.81 พันล้านดอลลาร์สหรัฐ (-1%)

- อื่น ๆ ทั้งหมด: 7.43 พันล้านดอลลาร์สหรัฐ (+9%)

ในการแสดงความคิดเห็นต่อผลประกอบการ ซีอีโอ Eddie Wu เน้นย้ำถึงการเติบโตของรายได้ที่แข็งแกร่งจากโซลูชันคลาวด์และผลิตภัณฑ์ AI เขายังกล่าวถึงข้อตกลงเชิงกลยุทธ์กับพันธมิตรสำคัญที่มุ่งปรับปรุงบริการชำระเงินและโลจิสติกส์บนแพลตฟอร์ม Taobao และ Tmall

กำไรสุทธิของ Alibaba Group ในไตรมาสกันยายน 2024 เพิ่มขึ้น 63% เมื่อเทียบกับปีก่อน โดยหลักเกิดจากการประเมินมูลค่าการลงทุนที่ปรับตัวในทิศทางบวก

กลุ่มอีคอมเมิร์ซซึ่งรวมแพลตฟอร์ม Taobao และ Tmall แสดงการเติบโตที่มั่นคง โดยได้แรงหนุนจากการเพิ่มขึ้นเป็นเลขสองหลักของปริมาณคำสั่งซื้อและรายได้จากบริการลูกค้า ช่วยเสริมความแข็งแกร่งให้กับสถานะของ Alibaba ในตลาดภายในประเทศ รายได้จาก Alibaba Cloud เพิ่มขึ้น 7% โดยได้แรงหนุนหลักจากการเติบโตเป็นตัวเลขสามหลักของรายได้ที่เกี่ยวข้องกับผลิตภัณฑ์ AI การปรับโครงสร้างต้นทุนและประสิทธิภาพการดำเนินงานที่ดีขึ้นในหลายหน่วยธุรกิจยังสนับสนุนความสามารถทำกำไร ช่วยให้บริษัทบริหารค่าใช้จ่ายได้อย่างมีประสิทธิภาพท่ามกลางความไม่แน่นอนทางเศรษฐกิจอย่างต่อเนื่อง

อย่างไรก็ตาม แม้กำไรสุทธิจะเพิ่มขึ้น แต่กำไรสุทธิแบบ non-GAAP ซึ่งไม่รวมรายการครั้งเดียว เช่น การประเมินมูลค่าการลงทุน ลดลง 9% สู่ 5.20 พันล้านดอลลาร์สหรัฐ บริษัทระบุว่าสาเหตุหลักมาจากการลงทุนจำนวนมากใน Alibaba Cloud และการคืนเงินให้กับผู้ค้าหลังการยกเลิกค่าธรรมเนียมบริการรายปี

Alibaba ยังได้ตอบแทนผู้ถือหุ้นด้วยการซื้อหุ้นคืนมูลค่า 4.1 พันล้านดอลลาร์สหรัฐ

รายงานผลประกอบการ Q4 2024 ของ Alibaba Group Holding Limited

เมื่อวันที่ 20 กุมภาพันธ์ 2025 Alibaba Group Holding Limited ได้เผยแพร่รายงานผลประกอบการไตรมาสสำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม 2024 ไฮไลต์สำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 38.38 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรสุทธิ: 6.36 พันล้านดอลลาร์สหรัฐ (+333%)

- กำไรต่อหุ้น (EPS): 2.93 ดอลลาร์สหรัฐ (+13%)

รายได้แยกตามกลุ่มธุรกิจ:

- Taobao and Tmall Group: 18.64 พันล้านดอลลาร์สหรัฐ (+5%)

- Cloud Intelligence Group: 4.34 พันล้านดอลลาร์สหรัฐ (+13%)

- International Digital Commerce Group: 5.17 พันล้านดอลลาร์สหรัฐ (+32%)

- Cainiao Smart Logistics Network: 3.86 พันล้านดอลลาร์สหรัฐ (-1%)

- Local Services Group: 2.32 พันล้านดอลลาร์สหรัฐ (+12%)

- Digital Media and Entertainment Group: 0.75 พันล้านดอลลาร์สหรัฐ (+8%)

- อื่น ๆ ทั้งหมด: 7.27 พันล้านดอลลาร์สหรัฐ (+13%)

ซีอีโอ Eddie Wu เน้นถึงความก้าวหน้าที่สำคัญของบริษัทในการผลักดันกลยุทธ์ที่เน้นผู้ใช้เป็นอันดับแรกและการใช้เทคโนโลยี AI ที่เป็นนวัตกรรม เขาย้ำว่า Alibaba ยังคงมุ่งมั่นที่จะลงทุนอย่างมากในเทคโนโลยีคลาวด์และโครงสร้างพื้นฐานด้าน AI เพื่อรักษาความได้เปรียบในการแข่งขัน

ในระยะยาว Alibaba มีแผนจะลงทุน 53.00 พันล้านดอลลาร์สหรัฐในคลาวด์คอมพิวติ้งและ AI ภายในสามปีข้างหน้า โดยมีเป้าหมายเพื่อเป็นผู้ให้บริการคลาวด์ชั้นนำของโลก

แม้ว่าบริษัทจะไม่ได้ให้แนวโน้มทางการเงินเฉพาะสำหรับไตรมาสถัดไป แต่นักวิเคราะห์คาดการณ์ว่าจะยังคงมีการเติบโต อย่างไรก็ตาม การประกาศลงทุน 53.00 พันล้านดอลลาร์สหรัฐสร้างความกังวลในหมู่นักลงทุน เนื่องจากอาจกดดันกำไรสุทธิของบริษัท

รายงานผลประกอบการไตรมาสมีนาคม 2025 ของ Alibaba Group Holding Limited

เมื่อวันที่ 15 พฤษภาคม 2025 Alibaba Group Holding Limited ได้เผยแพร่รายงานไตรมาสสำหรับงวดสิ้นสุดวันที่ 31 มีนาคม 2025 ตัวเลขสำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 32.58 พันล้านดอลลาร์สหรัฐ (+7%)

- กำไรสุทธิ: 1.65 พันล้านดอลลาร์สหรัฐ (+1203%)

- กำไรต่อหุ้น (EPS): 0.71 ดอลลาร์สหรัฐ (+296%)

รายได้แยกตามกลุ่มธุรกิจ:

- Taobao and Tmall Group: 13.96 พันล้านดอลลาร์สหรัฐ (+9%)

- Cloud Intelligence Group: 4.15 พันล้านดอลลาร์สหรัฐ (+18%)

- International Digital Commerce Group: 4.62 พันล้านดอลลาร์สหรัฐ (+22%)

- Cainiao Smart Logistics Network: 2.97 พันล้านดอลลาร์สหรัฐ (-12%)

- Local Services Group: 2.22 พันล้านดอลลาร์สหรัฐ (+10%)

- Digital Media and Entertainment Group: 0.77 พันล้านดอลลาร์สหรัฐ (+12%)

- อื่น ๆ ทั้งหมด: 7.44 พันล้านดอลลาร์สหรัฐ (+5%)

รายงานไตรมาสของ Alibaba Group Holding แสดงให้เห็นถึงการเติบโตที่มั่นคงในหลายด้านสำคัญ รายได้รวมเพิ่มขึ้น 7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ตัวขับเคลื่อนหลักคือแพลตฟอร์มอีคอมเมิร์ซ Taobao และ Tmall ซึ่งมีการเติบโต 9% กลุ่มอีคอมเมิร์ซต่างประเทศก็แสดงความแข็งแกร่ง โดยเพิ่มขึ้น 22% ตอกย้ำความพยายามอย่างต่อเนื่องของ Alibaba ในการขยายตลาดทั่วโลก

กลุ่ม Cloud Intelligence ยังคงเป็นผู้มีบทบาทสำคัญในการเติบโต โดยความต้องการที่แข็งแกร่งต่อผลิตภัณฑ์ที่เกี่ยวข้องกับ AI มีบทบาทหลัก

อย่างไรก็ตาม แม้ตัวเลขรวมจะดูดี กำไรสุทธิของบริษัทกลับต่ำกว่าที่นักวิเคราะห์คาดการณ์ ทำให้หุ้น Alibaba ในสหรัฐร่วงลง 7% ความกดดันเพิ่มเติมมาจากกิจกรรมผู้บริโภคในจีนที่อ่อนแรงลงและการแข่งขันที่รุนแรงขึ้น

ฝ่ายบริหารของ Alibaba แสดงความมั่นใจว่าจะสามารถกลับไปสู่การเติบโตของรายได้เป็นเลขสองหลักในครึ่งหลังของปี 2025 โดยได้รับแรงหนุนจากการลงทุนอย่างต่อเนื่องในเทคโนโลยีคลาวด์และปัญญาประดิษฐ์ กลยุทธ์ที่มุ่งเน้นนวัตกรรมและการเปลี่ยนแปลงดิจิทัลของบริษัทได้สร้างรากฐานที่แข็งแกร่งสำหรับการขยายตัวต่อไป

รายงานผลประกอบการของ Alibaba Group Holding Limited ไตรมาสมิถุนายน 2025

เมื่อวันที่ 29 สิงหาคม 2025 Alibaba Group Holding Limited ได้เผยแพร่ผลประกอบการทางการเงินสำหรับไตรมาสสิ้นสุดวันที่ 30 มิถุนายน โดยตัวเลขสำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 34.57 พันล้าน USD (+2%)

- กำไรสุทธิ: 5.92 พันล้าน USD (+76%)

- กำไรต่อหุ้น: 2.51 USD (+82%)

รายได้แยกตามกลุ่มธุรกิจ:

- Alibaba China E-commerce Group: 19.55 พันล้าน USD (+10%)

- Alibaba International Digital Commerce Group: 4.85 พันล้าน USD (+19%)

- Cloud Intelligence Group: 4.66 พันล้าน USD (+26%)

- All others: 8.18 พันล้าน USD (–28%)

ท่ามกลางการชะลอตัวของอุปสงค์ผู้บริโภคภายในประเทศและการลงทุนที่เพิ่มขึ้นในลำดับความสำคัญเชิงกลยุทธ์ Alibaba รายงานผลประกอบการสำหรับไตรมาสเดือนมิถุนายน 2025 ที่มีทั้งด้านบวกและลบ รายได้รวมเพิ่มขึ้นเพียง 2% เมื่อเทียบกับปีก่อน สู่ 247.65 พันล้าน CNY (34.57 พันล้าน USD) ซึ่งต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้เล็กน้อย อย่างไรก็ตาม เมื่อตัดสินทรัพย์ที่ขายออกไปอย่าง Sun Art และ Intime ออก การเติบโตเชิงอินทรีย์ในกลุ่มธุรกิจหลักอยู่ที่ประมาณ 10% ซึ่งสะท้อนถึงการเปลี่ยนแปลงทางธุรกิจภายในประเทศที่ยังดำเนินต่อไป

แรงส่งเชิงบวกมากที่สุดมาจากกลุ่มธุรกิจคลาวด์ ซึ่งรายได้เพิ่มขึ้น 26% เมื่อเทียบกับปีก่อน จากความต้องการโซลูชัน AI ที่เพิ่มขึ้นและการลงทุนอย่างต่อเนื่องในโครงสร้างพื้นฐานที่พัฒนาขึ้นเอง บริษัทกำลังผลักดัน large language models ของตนเองภายใต้แบรนด์ Qwen และยังคงพัฒนาชิป AI เฉพาะทาง โดยมีเป้าหมายเพื่อลดการพึ่งพาซัพพลายเออร์อย่าง NVIDIA กลุ่มธุรกิจระหว่างประเทศ ซึ่งรวมถึง AliExpress, Trendyol และ Cainiao ก็มีการเติบโตที่แข็งแกร่งเช่นกันที่ 19% เมื่อเทียบกับปีก่อน โดยได้รับแรงหนุนจากการขยายตัวในภูมิภาคสำคัญและศักยภาพด้านโลจิสติกส์ที่แข็งแกร่งขึ้น

กลุ่มธุรกิจอีคอมเมิร์ซภายในประเทศ (จีน) เติบโต 10% แม้ว่ามาร์จิ้นจะถูกกดดันจากการลงทุนเชิงรุกในโครงการ instant-commerce Alibaba เผชิญการแข่งขันอย่างรุนแรงจาก Meituan และ JD.com ในธุรกิจจัดส่งรวดเร็ว ส่งผลให้ต้นทุนสูงขึ้นและประสิทธิภาพการดำเนินงานลดลง

กำไรสุทธิแบบ GAAP เพิ่มขึ้น 78% สู่ 43.1 พันล้าน CNY (6.01 พันล้าน USD) โดยส่วนใหญ่มาจากกำไรครั้งเดียวจากการขายสัดส่วนการถือหุ้นใน Trendyol และการประเมินมูลค่าเงินลงทุนใหม่ อย่างไรก็ตาม กำไรที่ปรับปรุงแล้วลดลง 18% สู่ 4.91 พันล้าน USD และ EBITDA ลดลง 14% ซึ่งสะท้อนภาพผลการดำเนินงานพื้นฐานที่แท้จริงของบริษัทได้แม่นยำกว่า

บริษัทไม่ได้ให้คาดการณ์รายได้ มาร์จิ้น หรือรายจ่ายเพื่อการลงทุน อย่างไรก็ตาม ในความเห็นประกอบรายงาน ผู้บริหารเน้นย้ำว่ายังคงลงทุนอย่างแข็งขันในสองด้านกลยุทธ์หลัก ได้แก่ Consumption และ AI + Cloud โดยคาดว่า CapEx และกระแสเงินสดไหลออกจะยังคงสูงกว่าระดับปกติในอีกไม่กี่ไตรมาสข้างหน้า เนื่องจากการลงทุนในโครงสร้างพื้นฐานคลาวด์และ AI หลังจากนั้นผลกระทบคาดว่าจะกลับสู่ภาวะปกติเมื่อการสร้างรายได้ โดยเฉพาะในธุรกิจคลาวด์ มีความคืบหน้า ผู้บริหารคาดว่าธุรกิจคลาวด์จะเติบโตเร่งตัวขึ้นต่อไป โดยได้รับแรงหนุนจากภาระงาน GenAI ในธุรกิจอีคอมเมิร์ซ จุดเน้นยังคงอยู่ที่การขยายฐานผู้ใช้และปริมาณคำสั่งซื้อ ตามด้วยการสร้างรายได้ ในกลุ่มธุรกิจระหว่างประเทศ มีการให้ความสำคัญกับการเสริมความแข็งแกร่งในภูมิภาคหลัก (ยุโรป ตะวันออกกลาง และเกาหลี) การเพิ่มประสิทธิภาพ (AliExpress, Trendyol) และการบูรณาการด้านโลจิสติกส์เพิ่มเติม (Cainiao)

ผลประกอบการไตรมาสกันยายน 2025 ของ Alibaba Group Holding Limited

เมื่อวันที่ 29 พฤศจิกายน 2025 Alibaba Group Holding Limited ได้เปิดเผยผลประกอบการทางการเงินสำหรับไตรมาสสิ้นสุดวันที่ 30 กันยายน โดยตัวเลขสำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 34.81 พันล้าน USD (+5%)

- กำไรสุทธิ: 1.45 พันล้าน USD (–72%)

- กำไรต่อหุ้น: 0.61 USD (–71%)

รายได้แยกตามกลุ่มธุรกิจ:

- Alibaba China E-commerce Group: 18.62 พันล้าน USD (+16%)

- Alibaba International Digital Commerce Group: 4.89 พันล้าน USD (+10%)

- Cloud Intelligence Group: 5.59 พันล้าน USD (+34%)

- All others: 8.85 พันล้าน USD (–25%)

รายงานไตรมาสเดือนกันยายน 2025 ของ Alibaba มีทั้งด้านบวกและลบ: แม้ว่ารายได้จะเพิ่มขึ้นมากกว่าที่คาด แต่กำไรกลับลดลงอย่างมาก บริษัทสร้างรายได้ 34.8 พันล้าน USD (+5% y/y หรือ +15% หากไม่รวมสินทรัพย์ Sun Art และ Intime ที่ขายออกไป) สูงกว่าที่นักวิเคราะห์คาดการณ์ไว้เล็กน้อย การเติบโตได้รับแรงหนุนจากธุรกิจคลาวด์ (+34% y/y) และอีคอมเมิร์ซระหว่างประเทศ รวมถึงบริการควิกคอมเมิร์ซ

อย่างไรก็ตาม กำไรลดลงอย่างหนัก: กำไรสุทธิที่ปรับปรุงแล้วลดลงสู่ 1.45 พันล้าน USD (–72% y/y) ขณะที่กำไรต่อหุ้นอยู่ที่ 0.61 USD ต่ำกว่าคาดประมาณ 20% สาเหตุหลักมาจากค่าใช้จ่ายด้านการตลาดจำนวนมาก ส่วนลด การยุติควิกคอมเมิร์ซ และการลงทุนที่เพิ่มขึ้นใน AI และโครงสร้างพื้นฐานคลาวด์ Adjusted EBITA ลดลง 80% สู่ 1.27 พันล้าน USD และ free cash flow พลิกเป็นลบ (–3.1 พันล้าน USD) จากรายจ่ายฝ่ายทุนที่สูงขึ้นและความต้องการเงินทุนหมุนเวียน

ผู้บริหารคาดว่าการใช้จ่ายสำหรับควิกคอมเมิร์ซได้ผ่านจุดสูงสุดไปแล้ว: ในไตรมาสถัดไป ต้นทุนด้านเงินอุดหนุนและการตลาดจะลดลง ขณะที่ economics ของคำสั่งซื้อจะดีขึ้น บริษัทมีแผนเพิ่มมูลค่าการซื้อขายของควิกคอมเมิร์ซสู่ประมาณ 138 พันล้าน USD ภายในสามปี และลงทุนมากกว่า 52 พันล้าน USD ในการพัฒนาคลาวด์และ AI

โดยรวมแล้ว แม้รายงานนี้จะถือว่าแข็งแกร่งในด้านการเติบโต แต่ก็อ่อนแอในด้านความสามารถในการทำกำไร: ธุรกิจกำลังขยายตัวอย่างรวดเร็ว โดยรายได้คลาวด์เติบโตเร็วกว่าที่คาด อย่างไรก็ตาม กำไรและกระแสเงินสดยังคงเผชิญแรงกดดันจากภาระการลงทุนที่สูง ในอีกไม่กี่ไตรมาสข้างหน้า Alibaba กำลังให้ความสำคัญกับส่วนแบ่งตลาดและความเป็นผู้นำในอนาคตด้าน AI และอีคอมเมิร์ซ โดยยอมแลกกับผลตอบแทนระยะสั้น

ผลประกอบการทางการเงินของ Alibaba Group Holding Limited เดือนธันวาคม 2025

เมื่อวันที่ 19 มีนาคม 2026 Alibaba Group Holding Limited ได้เปิดเผยผลประกอบการทางการเงินสำหรับไตรมาสสิ้นสุดวันที่ 31 ธันวาคม 2025 โดยตัวเลขสำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 40.73 พันล้าน USD (+2%)

- กำไรสุทธิ: 2.24 พันล้าน USD (–66%)

- กำไรต่อหุ้น: 0.85 USD (–67%)

รายได้แยกตามกลุ่มธุรกิจ:

- Alibaba China E-commerce Group: 22.79 พันล้าน USD (+6%)

- Alibaba International Digital Commerce Group: 5.61 พันล้าน USD (+4%) #. Cloud Intelligence Group: 6.19 พันล้าน USD (+36%)

- All others: 9.63 พันล้าน USD (–25%)

ไตรมาสเดือนธันวาคม 2025 ของ Alibaba อ่อนแอในด้านความสามารถในการทำกำไรในปัจจุบัน รายได้เพิ่มขึ้น 2% เมื่อเทียบกับปีก่อน แต่ผลลัพธ์ต่ำกว่าที่ตลาดคาดการณ์ไว้ กำไรสุทธิลดลง 67% เมื่อเทียบกับปีก่อน ขณะที่กำไรต่อ ADS แบบ non-GAAP อยู่ที่ 1.01 USD ซึ่งต่ำกว่าฉันทามติอย่างมีนัยสำคัญเช่นกัน จุดเด่นเชิงบวกหลักยังคงเป็นกลุ่มธุรกิจคลาวด์ โดยรายได้ของ Cloud Intelligence Group เพิ่มขึ้น 36% เมื่อเทียบกับปีก่อน

ปัญหาหลักในระหว่างไตรมาสคือแรงกดดันอย่างมากต่อมาร์จิ้นและกระแสเงินสด กำไรจากการดำเนินงานลดลง 74% เมื่อเทียบกับปีก่อน adjusted EBITA ลดลง 57% และมาร์จิ้นหดตัวจาก 20% เหลือ 8% free cash flow ยังคงเป็นบวกแต่ลดลง 71% สู่ 1.62 พันล้าน USD ขณะที่กระแสเงินสดจากการดำเนินงานลดลง 49% สาเหตุหลักของผลลัพธ์เหล่านี้คือการลงทุนเชิงรุกในควิกคอมเมิร์ซ การปรับปรุงประสบการณ์ผู้ใช้ และโครงสร้างพื้นฐานทางเทคโนโลยี สิ่งนี้สะท้อนอย่างชัดเจนในโครงสร้างต้นทุน โดยค่าใช้จ่ายด้านการขายและการตลาดเพิ่มขึ้นเป็น 25.3% ของรายได้ เทียบกับ 15.2% ในปีก่อน

ในขณะเดียวกัน ก็มีสัญญาณเชิงบวก Alibaba China E-commerce Group เติบโต 6% ธุรกิจดิจิทัลคอมเมิร์ซระหว่างประเทศเพิ่มขึ้น 4% และควิกคอมเมิร์ซพุ่งขึ้น 56% สู่ 2.98 พันล้าน USD ผู้บริหารยังเน้นถึง economics ของคำสั่งซื้อในควิกคอมเมิร์ซที่ดีขึ้น โดยมีมูลค่าเฉลี่ยต่อคำสั่งซื้อที่เพิ่มขึ้น การรักษาลูกค้าที่แข็งแกร่งขึ้น และประสิทธิภาพด้านโลจิสติกส์ที่มากขึ้น

Alibaba ไม่ได้ให้แนวทางเชิงปริมาณสำหรับไตรมาสถัดไป แต่ให้แนวทางเชิงคุณภาพแทน ผู้บริหารคาดว่าธุรกิจคลาวด์และ AI จะยังคงเติบโตต่อไป รวมทั้ง economics ของควิกคอมเมิร์ซจะค่อย ๆ ปรับตัวดีขึ้นในอีกไม่กี่ไตรมาสข้างหน้า

การวิเคราะห์ตัวคูณมูลค่าหลัก (valuation multiples) ของ Alibaba Group Holding Limited

ด้านล่างคือตัวคูณมูลค่าที่สำคัญของ Alibaba Group Holding Limited ตามผลประกอบการไตรมาสเดือนธันวาคม 2025 ซึ่งคำนวณโดยใช้ราคาหุ้นที่ 126 USD

| ตัวคูณ | สิ่งที่สะท้อน | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 21.34 | ⬤ มูลค่าอยู่ในระดับปานกลาง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 1.95 | ⬤ เมื่อพิจารณาจากรายได้ มูลค่าดูสมเหตุสมผล |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 1.66 | ⬤ ฐานะเงินสดสุทธิที่แข็งแกร่งทำให้หุ้นดูน่าสนใจพอสมควร |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | n/a | ⬤ FCF ย้อนหลังเป็นลบ |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | n/a | ⬤ FCF ย้อนหลังยังคงเป็นลบ |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 12.13 | ⬤ โดยรวมแล้ว มูลค่าอยู่ในระดับยุติธรรม |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 21.18 | ⬤ เมื่ออิงจากระดับ EBIT ปัจจุบัน หุ้นดูค่อนข้างแพงแล้ว |

| P/B | ราคาต่อมูลค่าทางบัญชี | 1.91 | ⬤ มูลค่าอยู่ในระดับที่ยอมรับได้สำหรับบริษัทที่มีงบดุลแข็งแกร่ง |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 15.65 | ⬤ Forward P/E ต่ำกว่า P/E ปัจจุบัน ซึ่งบ่งชี้ว่าตลาดคาดว่ากำไรจะฟื้นตัว |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | –2.14 | ⬤ งบดุลแข็งแกร่งมาก โดยบริษัทถือเงินสดสุทธิ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 7.91 | ⬤ ดอกเบี้ยจ่ายได้รับการครอบคลุมอย่างสบาย |

ขณะนี้ Alibaba ดูเหมือนเป็นโอกาสซื้อที่น่าสนใจ บริษัทมีงบดุลที่แข็งแกร่งมาก มีเงินสดสำรองจำนวนมาก และโดยรวมแล้วมีมูลค่าในระดับปานกลางเมื่อเทียบกับรายได้ ซึ่งให้การสนับสนุนทางการเงินที่มั่นคงต่อธุรกิจ ซึ่งหมายความว่า Alibaba มี margin of safety แม้ในช่วงเวลาที่กำไรและกระแสเงินสดยังคงถูกกดดัน

ในทางกลับกัน free cash flow ในปัจจุบันดูอ่อนแอ และหุ้นก็ไม่ได้ดูราคาถูกอีกต่อไปเมื่อพิจารณาจากกำไรจากการดำเนินงาน ดังนั้น การซื้อ Alibaba ในตอนนี้จึงไม่ใช่การเดิมพันกับมูลค่าที่ต่ำมาก แต่เป็นการเดิมพันว่าบริษัทสามารถค่อย ๆ ฟื้นฟูความสามารถในการทำกำไร ปรับปรุงมาร์จิ้น และสร้างกระแสเงินสดที่แข็งแกร่งขึ้นในอีกไม่กี่ไตรมาสข้างหน้า

การคาดการณ์ของผู้เชี่ยวชาญสำหรับหุ้น Alibaba Group Holding Limited ในปี 2026

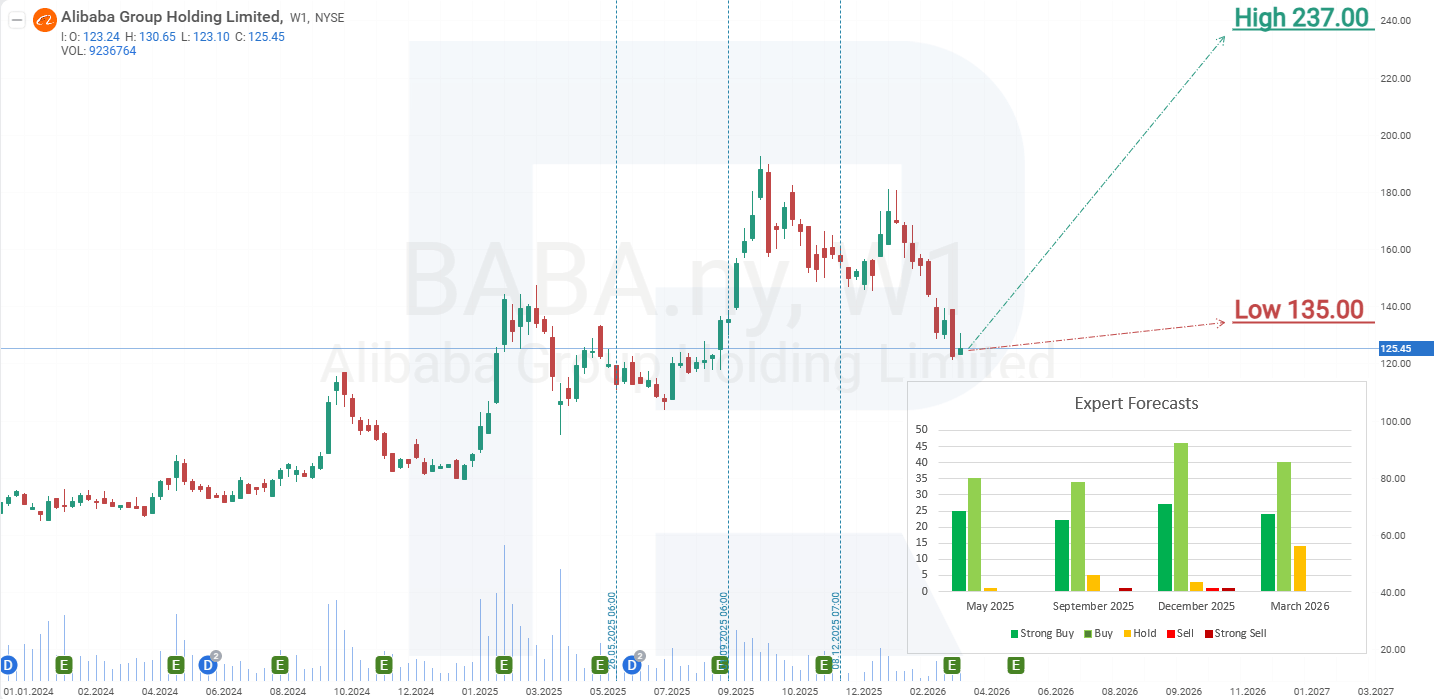

- Barchart: นักวิเคราะห์ 19 จาก 25 รายให้คะแนนหุ้น Alibaba Group เป็น Strong Buy, 1 รายเป็น Moderate Buy และ 5 รายเป็น Hold เป้าหมายราคาสูงสุดอยู่ที่ 212 USD และกรอบล่างอยู่ที่ 135 USD

- MarketBeat: นักวิเคราะห์ 16 จาก 22 รายให้คำแนะนำ Buy และ 6 รายแนะนำ Hold เป้าหมายราคาสูงสุดอยู่ที่ 237 USD และกรอบล่างอยู่ที่ 135 USD

- TipRanks: นักวิเคราะห์ 16 จาก 18 รายให้คะแนนหุ้นเป็น Buy และ 2 รายเป็น Hold เป้าหมายราคาสูงสุดอยู่ที่ 215 USD และกรอบล่างอยู่ที่ 135 USD

- Stock Analysis: ผู้เชี่ยวชาญ 5 จาก 13 รายให้คะแนนหุ้น Alibaba Group เป็น Strong Buy, 7 รายเป็น Buy และ 1 รายเป็น Hold เป้าหมายราคาสูงสุดอยู่ที่ 225 USD และกรอบล่างอยู่ที่ 135 USD

การคาดการณ์ราคาหุ้น Alibaba Group Holding Limited สำหรับปี 2026

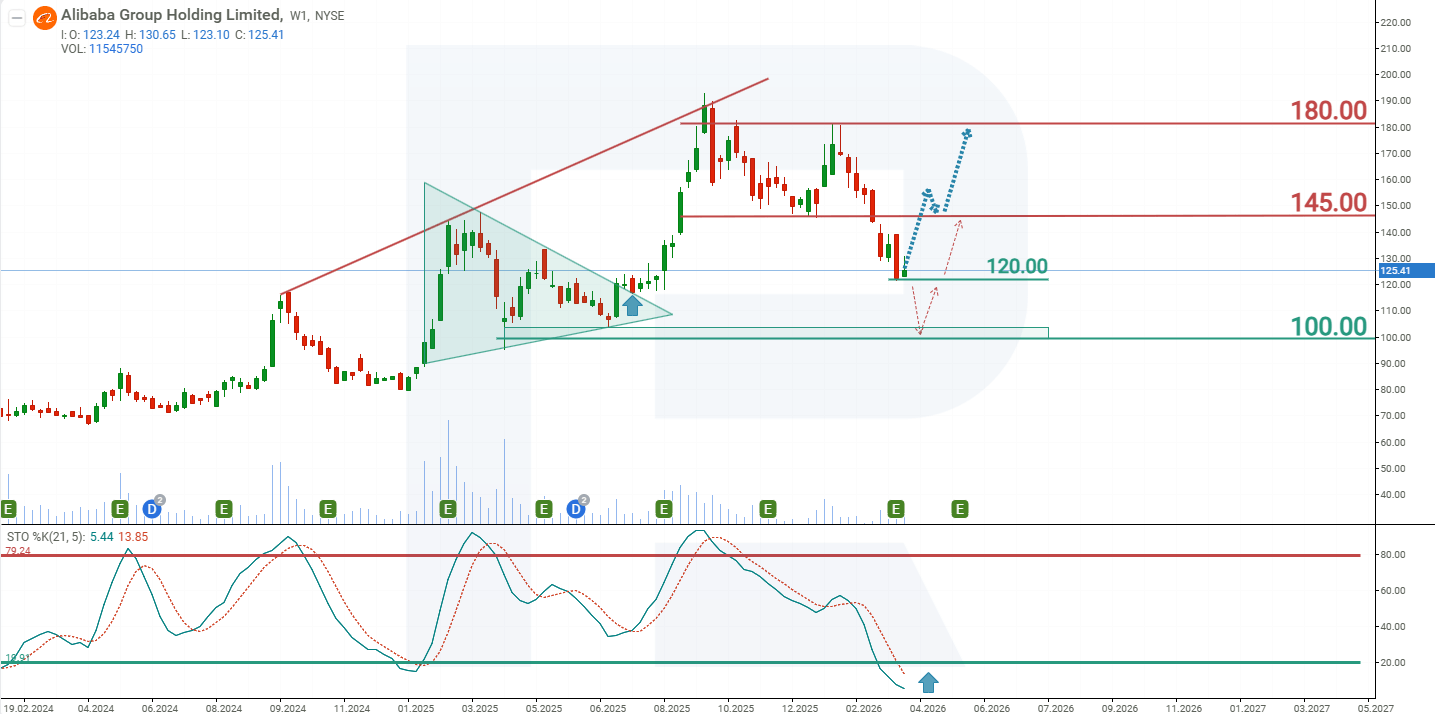

ในเดือนตุลาคม 2022 หุ้น Alibaba ลงไปแตะจุดต่ำสุดเฉพาะที่บริเวณ 55 USD ซึ่งเป็นจุดสิ้นสุดของการปรับตัวลงยาวนานที่เริ่มต้นในเดือนตุลาคม 2020 หลังจากแรงกดดันด้านกฎระเบียบในจีนทวีความรุนแรงขึ้น ในช่วงเวลานี้ BABA ร่วงลง 82% ทำให้เป็นหนึ่งในหุ้นที่อ่อนแอที่สุดในบรรดาบริษัทเทคโนโลยีจีนรายใหญ่

สถานการณ์เริ่มดีขึ้นในเดือนมกราคม 2024 ตลาดตอบรับเชิงบวกต่อข่าวที่ว่า Jack Ma ได้ซื้อหุ้น Alibaba มูลค่า 200 ล้าน USD แรงสนับสนุนเพิ่มเติมมาจากการเพิ่มขึ้นอย่างมากของโครงการซื้อหุ้นคืนของบริษัท ในปีงบการเงิน 2024 Alibaba ใช้เงิน 12.5 พันล้าน USD ในการซื้อหุ้นคืน ส่งผลให้บริษัทเป็นผู้นำในหมู่บริษัทจีนในแง่ของจำนวนหุ้นที่ซื้อคืน

ท่ามกลางปัจจัยเหล่านี้ หุ้น Alibaba เข้าสู่แนวโน้มขาขึ้น และภายในเดือนกันยายน 2025 ราคาปรับขึ้นสู่ 192 USD คิดเป็นการเพิ่มขึ้นเกือบ 200% จากจุดต่ำสุดในปี 2022 หลังจากการปรับขึ้นอย่างแข็งแกร่งนี้ หุ้นได้เข้าสู่ช่วงการปรับฐาน ซึ่งยังคงดำเนินอยู่ อย่างไรก็ตาม ตัวชี้วัด Stochastic อยู่ในเขต oversold แล้ว ซึ่งบ่งชี้ว่าการปรับฐานอาจใกล้สิ้นสุด และมีความเป็นไปได้ที่แนวโน้มขาขึ้นของราคาหุ้นจะกลับมาดำเนินต่อ ตามการเคลื่อนไหวของราคาหุ้น Alibaba Group Holding Limited ในปัจจุบัน ฉากทัศน์ราคาที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

คาดการณ์หลักสำหรับหุ้น Alibaba Group Holding Limited มองว่า BABA จะปรับขึ้นสู่แนวต้านถัดไปที่ 145 USD การทะลุผ่านระดับนี้อาจเป็นตัวเร่งให้เกิดการปรับขึ้นต่อไป โดยมีโอกาสผลักดันราคาหุ้นสู่แนวต้านถัดไปที่ 180 USD

คาดการณ์ทางเลือกสำหรับหุ้น Alibaba ตั้งอยู่บนสมมติฐานว่าราคาหลุดต่ำกว่าแนวรับที่ 120 USD ในกรณีนี้ การปรับฐานอาจลึกลงสู่ 100 USD ซึ่งเป็นระดับที่ความสนใจของนักลงทุนต่อหุ้น Alibaba มีแนวโน้มจะเพิ่มขึ้น และอาจสร้างเงื่อนไขให้เกิดการดีดตัวกลับขึ้นไปสู่ 145 USD

ความเสี่ยงในการลงทุนในหุ้น Alibaba Group Holding Limited

การลงทุนใน Alibaba Group อาจเกี่ยวข้องกับความเสี่ยงหลายประการ ซึ่งอาจมีนัยสำคัญท่ามกลางมาตรการและนโยบายทางเศรษฐกิจของจีน ความเสี่ยงหลักมีดังนี้:

- ความเชื่อมโยงกับมาตรการกระตุ้นเศรษฐกิจ: หากรัฐบาลจีนยกเลิกหรือตรึงมาตรการกระตุ้นเศรษฐกิจไม่เพียงพอ อาจส่งผลลบต่อหุ้น Alibaba

- ภาวะเศรษฐกิจโลก: เช่นเดียวกับบริษัทเทคโนโลยีขนาดใหญ่หลายแห่ง Alibaba พึ่งพาตลาดโลกอย่างมาก ตัวอย่างเช่น ความไม่มั่นคงทางเศรษฐกิจ สงครามการค้า หรือการชะลอตัวของอุปสงค์ทั่วโลก อาจกดดันรายได้ของบริษัท

- ความเสี่ยงด้านการค้า: เช่นเดียวกับบริษัทจีนรายอื่น Alibaba เผชิญความเสี่ยงจากมาตรการคว่ำบาตรทางการค้าของสหรัฐฯ โดยเฉพาะการจำกัดการเข้าถึงตลาดตะวันตก รวมถึงแพลตฟอร์มในสหรัฐฯ อาจขัดขวางการขยายธุรกิจและลดความสามารถในการทำกำไร

- ความเสี่ยงด้านกฎระเบียบและการเมือง: เช่นเดียวกับบริษัทเทคโนโลยีจีนรายอื่น Alibaba ดำเนินงานภายใต้การควบคุมที่เข้มงวดของทางการจีน ในช่วงไม่กี่ปีที่ผ่านมา รัฐบาลจีนได้เข้มงวดกฎระเบียบในภาคเทคโนโลยีและอินเทอร์เน็ต ส่งผลให้มูลค่าตลาดของ Alibaba ลดลงอย่างมาก บริษัทยังขยายธุรกิจบริการทางการเงินผ่านบริษัทลูก Ant Group ซึ่งให้บริการสินเชื่อ การชำระเงินผ่านมือถือ และบริการอื่น ๆ อย่างไรก็ตาม รัฐบาลจีนได้กำหนดข้อจำกัดต่อการเติบโตของ Ant Group แล้ว ส่งผลลบต่อราคาหุ้นของบริษัท ในระยะนี้ การเกิดขึ้นของความเสี่ยงด้านกฎระเบียบถือว่ามีโอกาสน้อย เนื่องจากรัฐบาลจีนกำลังดำเนินมาตรการกระตุ้นเศรษฐกิจและไม่น่าจะทำให้การดำเนินธุรกิจซับซ้อนมากขึ้นในสภาวะปัจจุบัน

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้