PayPal – การคาดการณ์หุ้นสำหรับปี 2026: แนวโน้มการเติบโตอ่อนแอและมีโอกาสปรับตัวลงไปใกล้ 21 ดอลลาร์สหรัฐ

รายงานไตรมาส 4 ปี 2025 ของ PayPal แสดงให้เห็นแรงส่งการเติบโตที่ซบเซา แม้รายได้และความสามารถทำกำไรยังอยู่ในเกณฑ์ดี ข้อแนะนำ (Guidance) สำหรับปี 2026 ออกมาต่ำกว่าที่ตลาดคาด ส่งผลให้ราคาหุ้นของบริษัทปรับตัวลดลง

PayPal Holdings, Inc. (NASDAQ: PYPL) รายงานผลประกอบการไตรมาส 4 ปี 2025 ออกมาแบบผสมผสาน รายได้แตะ 8.68 พันล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นเมื่อเทียบกับปีก่อนอย่างแข็งแกร่ง แต่การเติบโตของตัวชี้วัดสำคัญกลับต่ำกว่าที่คาดไว้ กำไรต่อหุ้นแบบ Non-GAAP อยู่ที่ 1.23 ดอลลาร์สหรัฐ ต่ำกว่าคาดการณ์ที่ 1.29 ดอลลาร์สหรัฐ การเติบโตที่อ่อนแอของ transaction margin dollars และความท้าทายในกลุ่ม branded checkout ยังเพิ่มความกังวลให้กับนักลงทุน ผู้บริหารระบุว่า Venmo และ BNPL ยังคงขยายตัว ขณะที่ปริมาณการชำระเงินรวม (TPV) แตะ 475.1 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม การเติบโตของ branded checkout มีเพียง 1% ซึ่งสะท้อนการชะลอตัวในพื้นที่เชิงกลยุทธ์ที่สำคัญนี้ บริษัทให้เหตุผลว่าการชะลอตัวเกิดจากการแข่งขันที่รุนแรงขึ้นและระดับการลงทุนที่สูง ซึ่งกดดันมาร์จิ้นชั่วคราว

สำหรับไตรมาสถัดไป PayPal ออกคำแนะนำอย่างระมัดระวัง โดยคาดว่า transaction margin dollars จะลดลง และ Non-GAAP EPS จะลดลงในระดับปานกลาง บริษัทยังวางแผนรักษาการสร้างกระแสเงินสดอิสระ (free cash flow) ที่แข็งแกร่ง และเดินหน้าซื้อหุ้นคืนต่อไปที่ประมาณ 6 พันล้านดอลลาร์สหรัฐ

แม้พื้นที่อย่าง Venmo จะยังมีโมเมนตัมที่ดี แต่คำแนะนำมาร์จิ้นที่อ่อนลงและการเติบโตของ branded checkout ที่ช้าลง ได้กระตุ้นให้ราคาหุ้นปรับตัวลดลงหลังประกาศผลประกอบการ สิ่งนี้บ่งชี้ว่าแม้ PayPal จะยังมีความยืดหยุ่นด้านการดำเนินงาน แต่ผลงานปัจจุบันและแนวโน้มข้างหน้าทำให้นักลงทุนผิดหวัง

บทความนี้พิจารณา PayPal Holdings อธิบายโครงสร้างของแหล่งรายได้ ทำการวิเคราะห์ปัจจัยพื้นฐานจากรายงานการเงินของ PayPal และนำเสนอการวิเคราะห์ทางเทคนิคของหุ้น PYPL ซึ่งเป็นฐานสำหรับการคาดการณ์หุ้น PayPal สำหรับปีปฏิทิน 2026

เกี่ยวกับ PayPal Holdings, Inc.

PayPal Holdings, Inc. ก่อตั้งขึ้นในเดือนธันวาคม ปี 1998 โดย Max Levchin, Peter Thiel และ Luke Nosek ในชื่อ Confinity เดิมทีบริษัทพัฒนาซอฟต์แวร์ด้านความปลอดภัยสำหรับอุปกรณ์พกพา แต่ต่อมาได้เปลี่ยนโฟกัสไปที่การชำระเงินดิจิทัล ในปี 2000 Confinity ควบรวมกิจการกับ X.com บริษัทธนาคารออนไลน์ที่ก่อตั้งโดย Elon Musk และเปลี่ยนชื่อเป็น PayPal ในปี 2001

ปัจจุบัน PayPal Holdings ให้บริการโซลูชันการชำระเงินออนไลน์ เปิดโอกาสให้บุคคลและธุรกิจสามารถส่งและรับเงินได้ทั่วโลก บริการของบริษัทประกอบด้วยกระเป๋าเงินดิจิทัล การประมวลผลการชำระเงินสำหรับร้านค้า การโอนเงินระหว่างผู้ใช้ และโซลูชันฟินเทค

เมื่อวันที่ 15 กุมภาพันธ์ 2002 PayPal ได้เปิดขายหุ้นสู่สาธารณะในตลาด NASDAQ ภายใต้สัญลักษณ์ PYPL ต่อมาในปีเดียวกัน บริษัทถูกเข้าซื้อโดย eBay และกลายเป็นบริการชำระเงินหลักของ eBay ในปี 2015 PayPal กลับมาเป็นอิสระอีกครั้งและเริ่มซื้อขายภายใต้สัญลักษณ์ PYPL เหมือนเดิม

ภาพชื่อบริษัท PayPal Holdings, Inc.

Alex Chriss ดำรงตำแหน่งประธานเจ้าหน้าที่บริหาร (CEO) ของ PayPal Holdings, Inc. ตั้งแต่เดือนกันยายน 2023 โดยเข้ามาจากบริษัท Intuit ที่เขาใช้เวลากว่าสองทศวรรษและได้รับการยกย่องว่าเป็นผู้วางรากฐานสำคัญของการเติบโตของบริษัท ที่ Intuit เขาเป็นผู้นำกลุ่มธุรกิจ Small Business and Self-Employed และมีบทบาทสำคัญในการเข้าซื้อกิจการ Mailchimp มูลค่า 12 พันล้านดอลลาร์ ซึ่งเปิดโอกาสใหม่สำหรับการเติบโตและความภักดีของลูกค้า ความเชี่ยวชาญของเขาโดดเด่นเป็นพิเศษด้านการเปลี่ยนแปลงดิจิทัล การพัฒนาผลิตภัณฑ์ และพันธมิตรเชิงกลยุทธ์

ตั้งแต่เข้ามาที่ PayPal Chriss มุ่งเน้นไปที่การเพิ่มประสิทธิภาพธุรกิจ การปรับโครงสร้างค่าใช้จ่าย การทำให้พอร์ตโฟลิโอผลิตภัณฑ์เรียบง่ายขึ้น และการเสริมสร้างความสำคัญของบริษัทที่มีต่อลูกค้า เขาเริ่มต้นการเปิดตัวแพลตฟอร์ม PayPal World การบูรณาการ AI ขั้นสูง และส่งเสริมรูปแบบการชำระเงินใหม่ เช่น agentic commerce และโซลูชันสกุลเงินดิจิทัล การกระทำเหล่านี้สะท้อนถึงความมุ่งมั่นของเขาต่อการปรับปรุงแพลตฟอร์มอย่างรอบด้านและการวางตำแหน่งเพื่อการเติบโตในอนาคต

จากความสำเร็จของเขาที่ Intuit การปรับตัวอย่างรวดเร็วต่อสภาพแวดล้อมองค์กรของ PayPal และความริเริ่มที่กล้าหาญภายในบริษัท ความเป็นไปได้ที่เขาจะสามารถยกระดับ PayPal Holdings ไปสู่ระดับใหม่ถูกพิจารณาว่าสูงมาก

แหล่งรายได้หลักของ PayPal Holdings, Inc.

รายได้ของ PayPal มาจากแหล่งต่าง ๆ ที่เกี่ยวข้องกับการชำระเงินดิจิทัลเป็นหลัก โดยแหล่งรายได้หลักจะแบ่งเป็นหมวดหมู่ย่อย ๆ ดังต่อไปนี้:

- รายได้จากธุรกรรม:

- ค่าธรรมเนียมจากร้านค้า: PayPal เรียกเก็บค่าธรรมเนียมจากร้านค้าสำหรับแต่ละธุรกรรมที่ดำเนินการบนแพลตฟอร์ม โดยทั่วไปเป็นเปอร์เซ็นต์จากจำนวนเงินที่ทำธุรกรรม บวกด้วยค่าธรรมเนียมแบบคงที่ ค่าคอมมิชชันเหล่านี้ใช้กับการชำระเงินสำหรับสินค้าและบริการ

- ค่าธรรมเนียมจากผู้ใช้: PayPal เรียกเก็บค่าธรรมเนียมสำหรับบางกิจกรรมของผู้ใช้ เช่น การโอนเงินแบบทันทีจากบัญชี PayPal หรือ Venmo ไปยังบัญชีธนาคารหรือบัตรเดบิต

- ค่าธรรมเนียมการทำธุรกรรมระหว่างประเทศ: ในการโอนเงินระหว่างประเทศ PayPal จะบวกค่าธรรมเนียมเพิ่มเติม โดยทั่วไปคิดเป็นเปอร์เซ็นต์ของจำนวนเงินที่ทำธุรกรรม บวกค่าธรรมเนียมการแปลงสกุลเงินหากมี

- ค่าธรรมเนียมการทำธุรกรรมสกุลเงินดิจิทัล: PayPal เรียกเก็บค่าธรรมเนียมในการซื้อ ขาย หรือโอนสกุลเงินดิจิทัลผ่านแพลตฟอร์ม ซึ่งจะแตกต่างกันตามจำนวนเงินที่ทำธุรกรรม

- รายได้จากบริการเสริม:

- ดอกเบี้ยจากเงินกู้และผลิตภัณฑ์เงินกู้: PayPal ให้บริการสินเชื่อ เช่น PayPal Working Capital และ PayPal Business Loans สำหรับร้านค้า รวมถึงสินเชื่อผู้บริโภคในบางตลาด บริษัทจะได้รับดอกเบี้ยและค่าธรรมเนียมจากสินเชื่อเหล่านี้ โดยมีอัตราดอกเบี้ยต่อปีตั้งแต่ 15% ถึง 30%

- ดอกเบี้ยจากยอดคงเหลือในบัญชีลูกค้า: เงินที่อยู่ในบัญชี PayPal จะถูกนำไปลงทุนในสินทรัพย์สภาพคล่องหรือบัญชีที่ให้ดอกเบี้ย สร้างรายได้ให้ PayPal โดยไม่แบ่งปันให้แก่ผู้ถือบัญชี

- ค่าบริการสมัครสมาชิก: PayPal เรียกเก็บค่าบริการจากร้านค้าสำหรับฟีเจอร์พรีเมียม เช่น PayPal Payments Pro ที่มีเครื่องมือประมวลผลการชำระเงินที่ครอบคลุม หรือ Payflow Pro สำหรับเกตเวย์การชำระเงินที่ปรับแต่งได้

- ค่าธรรมเนียมพาร์ทเนอร์และการแนะนำ: PayPal สร้างรายได้ผ่านความร่วมมือกับบริษัทต่าง ๆ เช่น Visa, Mastercard และแพลตฟอร์มอีคอมเมิร์ซ รวมถึงค่าธรรมเนียมจากโปรแกรมคืนเงิน (cashback) และบริการพาร์ทเนอร์

- ค่าธรรมเนียมเกตเวย์: ผ่านบริการอย่าง Payflow PayPal เรียกเก็บค่าธรรมเนียมในการเชื่อมต่อเกตเวย์การชำระเงิน รวมถึงค่าธรรมเนียมธุรกรรมและบริการเสริม เช่น การป้องกันการทุจริต

- รายได้จากบริษัทย่อย:

- Venmo: สร้างรายได้จากค่าธรรมเนียมการโอนเงินแบบทันที การชำระเงินด้วยบัตรเครดิต และการทำธุรกรรมของร้านค้าผ่านคุณสมบัติการรับชำระเงินของ Venmo

- Braintree: แพลตฟอร์มประมวลผลการชำระเงินนี้เรียกเก็บค่าธรรมเนียมการประมวลผลธุรกรรมจากร้านค้า มักออกแบบเป็นแพ็กเกจสำหรับองค์กรขนาดใหญ่ ช่วยสร้างรายได้รวมให้กับ PayPal

- Xoom: บริการโอนเงินระหว่างประเทศนี้สร้างรายได้จากค่าธรรมเนียมการโอนและส่วนต่างอัตราแลกเปลี่ยนในการโอนเงินระหว่างประเทศ

- แหล่งรายได้อื่น ๆ ได้แก่:

- รายได้จากการขายเครื่องอ่านบัตรและค่าธรรมเนียม: บริการเช่น PayPal Here และ Zettle มีเครื่องอ่านบัตรแบบพกพาสำหรับการรับชำระแบบออฟไลน์ สร้างรายได้จากการขายอุปกรณ์และค่าธรรมเนียมการทำธุรกรรม

- ค่าธรรมเนียมอินเตอร์เชนจ์: ในบางกรณี PayPal จะได้รับส่วนแบ่งของค่าธรรมเนียมอินเตอร์เชนจ์ เมื่อผู้ใช้ทำการชำระเงินด้วยบัตรเดบิตหรือบัตรเครดิตที่ผูกไว้ผ่านความร่วมมือกับเครือข่ายบัตร

- บริการที่เกี่ยวข้องกับสกุลเงินดิจิทัล: นอกจากค่าธรรมเนียมธุรกรรมแล้ว PayPal อาจสร้างรายได้เพิ่มเติมจากการจัดเก็บสกุลเงินดิจิทัลหรือบริการที่เกี่ยวข้อง เนื่องจากขยายธุรกิจด้านสินทรัพย์ดิจิทัล

รายได้ของ PayPal ส่วนใหญ่มาจากแหล่งที่กล่าวข้างต้น โดยมีค่าธรรมเนียมธุรกรรมเป็นส่วนหลักของรายได้ และเสริมด้วยรายได้จากบริการอื่น ๆ และบริษัทย่อย โมเดลที่หลากหลายนี้สนับสนุนการดำเนินงานของ PayPal ในกว่า 200 ตลาด และให้บริการบัญชีที่ใช้งานนับล้าน

รายงาน Q4 2024 ของ PayPal Holdings, Inc.

เมื่อวันที่ 4 กุมภาพันธ์ 2025 PayPal Holdings ได้เผยแพร่รายงานประจำไตรมาสที่ 4 ปี 2024 โดยมีจุดเด่นดังนี้ (https://investor.pypl.com/financials/quarterly-results/default.aspx):

- รายได้: 8.36 พันล้านดอลลาร์สหรัฐ (+4%)

- กำไรสุทธิ: 1.21 พันล้านดอลลาร์สหรัฐ (-2%)

- กำไรต่อหุ้น: 1.19 ดอลลาร์สหรัฐ (+5%)

- กำไรจากการดำเนินงาน: 1.5 พันล้านดอลลาร์สหรัฐ (+2%)

ตัวชี้วัดบัญชีและกิจกรรม:

- บัญชีที่ใช้งาน: 434 (+2%)

- บัญชีที่ใช้งานรายเดือน: 229 (+2%)

- จำนวนธุรกรรมการชำระเงิน: 6.62 (-3%)

- จำนวนธุรกรรมต่อบัญชีที่ใช้งาน: 60.60 (+3)

- TPA ยกเว้น PSP (การประมวลผลบัตรแบบไม่ติดแบรนด์): 34.90 (+4%)

Alex Chriss ซีอีโอของบริษัทกล่าวว่า PayPal สิ้นสุดปี 2024 ด้วยผลงานที่แข็งแกร่ง โดยผลการดำเนินงานสูงกว่าที่คาดการณ์ไว้ตลอดปี 2024 บริษัทให้ความสำคัญกับการปรับปรุงกระบวนการทำงานและปรับตำแหน่งทางธุรกิจ เพื่อวางรากฐานที่แข็งแกร่งสำหรับการเติบโตอย่างมีกำไรในระยะยาว Chriss เน้นย้ำถึงการปรับปรุงในด้านการชำระเงินแบบแบรนด์ บริการ P2P และ Venmo ตลอดจนความคืบหน้าในกลยุทธ์ราคาต่อคุณค่า (price-to-value strategy) ซึ่งเริ่มแสดงผลบวก

สำหรับไตรมาสที่ 1 ปี 2025 PayPal คาดการณ์กำไรต่อหุ้นที่ 1.15-1.17 ดอลลาร์สหรัฐ สูงกว่าช่วงเดียวกันของปีก่อนที่ 1.08 ดอลลาร์สหรัฐ สำหรับปี 2025 ทั้งปี บริษัทคาดว่ากำไรต่อหุ้นแบบปรับปรุงจะอยู่ในช่วง 4.95-5.10 ดอลลาร์สหรัฐ เทียบกับตัวเลข 4.65 ดอลลาร์สหรัฐในปีที่แล้ว

ในงาน Investor Day เมื่อเดือนกุมภาพันธ์ 2025 PayPal ได้เปิดตัวแพลตฟอร์มแบบรวมใหม่สำหรับร้านค้าในชื่อ PayPal Open และประกาศความร่วมมือกับ Verifone รวมถึงแผนการขยายบริการชำระเงินเร็ว Fastlane สู่ตลาดต่างประเทศ บริษัทได้ย้ำเป้าหมายทางการเงินสำหรับปี 2025 และแสดงความเชื่อมั่นต่อการเติบโตในอนาคต

นักลงทุนตอบสนองเชิงลบต่อรายงาน Q4 2024 ของ PayPal ส่งผลให้ราคาหุ้นร่วงลงถึง 11% แม้ว่ารายได้และกำไรจะดีกว่าที่คาดการณ์ไว้ เหตุผลหลักของการลดลงคือการชะลอตัวในธุรกรรมแบบแบรนด์ ซึ่งก่อให้เกิดความกังวลว่าผู้ใช้อาจเปลี่ยนไปหา Apple Pay และ Google Pay ความกังขาของนักลงทุนยิ่งเพิ่มขึ้นจากแรงกดดันต่อรายได้ค่าคอมมิชชันและความไม่แน่นอนว่าโครงการใหม่ ๆ เช่น PayPal Open และ Fastlane จะกระตุ้นการเติบโตอย่างมีนัยสำคัญหรือไม่ นอกจากนี้ ความคาดหวังที่สูงของตลาดก็เป็นปัจจัยหนึ่ง เนื่องจากนักลงทุนคาดว่าการเติบโตจะเร่งตัวเร็วกว่าเดิม

โครงการซื้อหุ้นคืน (stock buyback) ของ PayPal Holdings, Inc.

PayPal Holdings, Inc. ประกาศโครงการซื้อหุ้นคืนใหม่ในรายงาน Q4 2024 ที่เปิดเผยเมื่อ 4 กุมภาพันธ์ 2025 คณะกรรมการบริษัทอนุมัติโครงการซื้อหุ้นคืนมูลค่า 15 พันล้านดอลลาร์สหรัฐ สะท้อนความเชื่อมั่นในมูลค่าระยะยาวของ PayPal และความมุ่งมั่นในการคืนเงินให้ผู้ถือหุ้น

โครงการใหม่นี้สานต่อจากนโยบายจัดสรรเงินทุนในปัจจุบัน ซึ่งตามหลังการซื้อหุ้นคืนขนาดใหญ่ในปี 2024 ตลอดทั้งปี 2024 PayPal ซื้อหุ้นคืนประมาณ 74 ล้านหุ้น คืนเงินให้ผู้ถือหุ้น 6.0 พันล้านดอลลาร์สหรัฐ

โครงการ 15 พันล้านดอลลาร์สหรัฐใหม่นี้แทนที่โครงการก่อนหน้าใด ๆ และให้อิสระแก่ PayPal ในการลดจำนวนหุ้นคงค้างต่อไป ซึ่งอาจช่วยเพิ่ม EPS ตามกาลเวลาโดยกระจุกความเป็นเจ้าของไว้กับผู้ถือหุ้นที่เหลือ

Alex Chriss และ Jamie Miller CFO เน้นว่ากรอบโครงการสะท้อนฐานะการเงินที่แข็งแกร่งของ PayPal และการที่หุ้นถูกตีมูลค่าต่ำเกินไป ซึ่งปิดปี 2024 ที่ระดับซึ่งพวกเขาเชื่อว่ายังไม่สะท้อนศักยภาพการเติบโตของบริษัทอย่างเต็มที่ โดยเฉพาะในกลุ่มมาร์จินสูงอย่างการชำระเงินแบบติดแบรนด์และ Venmo

การซื้อหุ้นคืนคาดว่าจะดำเนินการตามสภาพตลาด ราคาหุ้น และความต้องการใช้เงินสดของบริษัท โดยไม่กำหนดวันสิ้นสุด

ผลประกอบการทางการเงินไตรมาส 2 ปี 2025 ของ PayPal Holdings, Inc.

PayPal Holdings เผยแพร่ผลประกอบการไตรมาส 2 ปี 2025 เมื่อวันที่ 29 กรกฎาคม 2025 ตัวเลขสำคัญมีดังนี้ (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้: 8.29 พันล้านดอลลาร์สหรัฐ (+5%)

- รายได้สุทธิ: 1.37 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรต่อหุ้น: 1.40 ดอลลาร์สหรัฐ (+18%)

- กำไรจากการดำเนินงาน: 1.64 พันล้านดอลลาร์สหรัฐ (+15%)

ตัวชี้วัดบัญชีและกิจกรรม:

- บัญชีที่ใช้งานอยู่: 438 (+2%)

- บัญชีที่ใช้งานรายเดือน: 226 (+2%)

- จำนวนธุรกรรมการชำระเงิน: 6.22 (-5%)

- จำนวนธุรกรรมต่อบัญชีที่ใช้งาน: 58.3 (-4%)

- TPA ex. PSP (การประมวลผลบัตรแบบไม่มีแบรนด์): 35.60 (+4%)

ใน Q2 2025 PayPal รายงานการเติบโตของรายได้ 5% อยู่ที่ประมาณ 8.3 พันล้านดอลลาร์ กำไรต่อหุ้นที่ปรับแล้วอยู่ที่ 1.40 ดอลลาร์ สูงกว่าที่นักวิเคราะห์คาดการณ์เล็กน้อยแต่ยังต่ำกว่าการคาดการณ์ไว้ที่ 1.47 ดอลลาร์ ปริมาณการชำระเงินรวม (TPV) เพิ่มขึ้น 6% อยู่ที่ 443.5 พันล้านดอลลาร์ Venmo ทำผลงานได้โดดเด่น โดยมีรายได้เพิ่มขึ้นมากกว่า 20% และทำสถิติผลลัพธ์รายไตรมาสที่ดีที่สุดในรอบสามปี

บริษัทได้ปรับเพิ่มแนวโน้มทั้งปี 2025 โดยคาดการณ์กำไรต่อหุ้นที่ปรับแล้วอยู่ระหว่าง 5.15 ถึง 5.30 ดอลลาร์ (เพิ่มจากช่วงก่อนหน้าที่ 4.95 ถึง 5.10 ดอลลาร์) รายได้จากธุรกรรมคาดว่าจะเติบโตเป็น 15.35 – 15.50 พันล้านดอลลาร์ คิดเป็นการเพิ่มขึ้น 5–6% เมื่อเทียบปีต่อปี สำหรับ Q3 2025 คาดการณ์กำไรต่อหุ้นที่ปรับแล้วอยู่ในช่วง 1.18 ถึง 1.22 ดอลลาร์ ใกล้เคียงกับที่ตลาดคาดการณ์

นักลงทุนตอบสนองเชิงลบต่อรายงาน แม้กำไรจะเติบโตและมีการปรับเพิ่มแนวโน้ม แต่หุ้น PayPal กลับร่วงลง 9% ในวันที่รายงานเผยแพร่ กลายเป็นหนึ่งในหุ้นที่ผลงานแย่ที่สุดบน Nasdaq สาเหตุหลักมาจากความกังวลเกี่ยวกับการเติบโตที่ชะลอตัวของการ checkout แบบมีแบรนด์ และการชะลอตัวโดยรวมของการเติบโตของปริมาณธุรกรรมการชำระเงิน

ยังมีความรู้สึกเชิงลบที่ได้รับแรงกดดันจากการแข่งขัน

รายงานไตรมาส 3 ปี 2025 ของ PayPal Holdings, Inc.

เมื่อวันที่ 28 ตุลาคม 2025 PayPal Holdings เปิดเผยผลประกอบการไตรมาส 3 ปี 2025 ตัวเลขสำคัญดังนี้ (https://investor.pypl.com/financials/quarterly-results/default.aspx):

- รายได้: 8.42 พันล้านดอลลาร์สหรัฐ (+7%)

- กำไรสุทธิ: 1.29 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรต่อหุ้น: 1.34 ดอลลาร์สหรัฐ (+12%)

- กำไรจากการดำเนินงาน: 1.57 พันล้านดอลลาร์สหรัฐ (+6%)

ตัวชี้วัดบัญชีและกิจกรรม:

- บัญชีที่ใช้งาน: 438 ล้านบัญชี (+1%)

- บัญชีที่ใช้งานรายเดือน: 227 ล้านบัญชี (+2%)

- จำนวนธุรกรรมการชำระเงิน: 6.33 พันล้านครั้ง (–5%)

- ธุรกรรมต่อบัญชีที่ใช้งาน: 57.6 (–6%)

- TPA excl. PSP (การประมวลผลบัตรแบบไม่ติดแบรนด์): 36.20 (+5%)

ในไตรมาส 3 ปี 2025 รายได้ของ PayPal เพิ่มขึ้น 7% เป็น 8.4 พันล้านดอลลาร์สหรัฐ ขณะที่กำไรต่อหุ้น (EPS) แบบ Non-GAAP เพิ่มขึ้น 12% เป็น 1.34 ดอลลาร์สหรัฐ และกำไรสุทธิเพิ่มขึ้น 5% การเติบโตของ EPS ที่เร็วกว่าเมื่อเทียบกับกำไรสุทธิสะท้อนผลของการซื้อหุ้นคืน

การเติบโตของรายได้ขับเคลื่อนหลักโดยการเพิ่มขึ้นของปริมาณการชำระเงิน ปริมาณการชำระเงินรวม (TPV) เพิ่มขึ้น 8% โดย branded payments และ Venmo มีโมเมนตัมที่แข็งแกร่งเป็นพิเศษ Venmo เติบโตในระดับสองหลักและยังเป็นตัวขับเคลื่อนสำคัญของผลงานรวมของแพลตฟอร์ม: ยิ่งสัดส่วนการชำระเงินประเภทนี้สูง ความสามารถทำกำไรของบริษัทยิ่งแข็งแรง

ตัวชี้วัดผู้ใช้มีความผสมกันมากขึ้น จำนวนบัญชีที่ใช้งานอยู่เพิ่มขึ้นเล็กน้อย แต่ผู้ใช้ทำธุรกรรมน้อยลง: ความถี่การชำระเงินลดลงราว 5% หมายความว่าโดยเฉลี่ยลูกค้าทำธุรกรรมถี่น้อยกว่าปีก่อน

มาร์จิ้นของ PayPal ยังคงถูกกดดันจากโครงสร้างธุรกิจ เนื่องจากการเติบโตในพันธมิตรร้านค้ารายใหญ่และการประมวลผลธุรกรรมภายนอกทำให้อัตราคอมมิชันเฉลี่ยลดลง อย่างไรก็ตาม บริษัทคงมาร์จิ้นจากการดำเนินงานไว้ได้ และยังเพิ่มความสามารถทำกำไรผ่านการควบคุมต้นทุน

กระแสเงินสดยังแข็งแกร่ง: PayPal สร้างกระแสเงินสดจากการดำเนินงานมากกว่า 2 พันล้านดอลลาร์สหรัฐต่อไตรมาส รักษางบดุลที่มั่นคง และคืนทุนให้ผู้ถือหุ้นอย่างจริงจังผ่านการซื้อหุ้นคืนและเงินปันผล

PayPal ปรับเพิ่มคำแนะนำปี 2025 โดยคาดว่า Non-GAAP EPS จะอยู่ในช่วง 5.35–5.39 ดอลลาร์สหรัฐ สูงกว่าแนวโน้มก่อนหน้าเล็กน้อย สะท้อนความเชื่อมั่นของฝ่ายบริหารต่อความยืดหยุ่นของแนวโน้มปัจจุบัน คาดการณ์สำหรับไตรมาส 4 ปี 2025 ที่ 1.27–1.31 ดอลลาร์สหรัฐต่อหุ้น แทบตรงกับที่ตลาดคาดไว้ แสดงถึงแนวทางที่สมจริงและสมดุลของฝ่ายบริหาร

บริษัทมุ่งเน้นการเพิ่มประสิทธิภาพธุรกิจ ลำดับความสำคัญหลักคือการเพิ่ม transaction margin – กล่าวคือกำไรจริงที่สร้างได้ต่อการชำระเงิน เพื่อให้บรรลุเป้าหมายนี้ PayPal จัดสรรทราฟฟิกใหม่อย่างจริงจังไปยังช่องทางที่ทำกำไรได้มากกว่า เช่น สถานการณ์การชำระเงินแบบมีแบรนด์ผ่านแพลตฟอร์ม PayPal และระบบนิเวศ Venmo ซึ่งค่าธรรมเนียมสูงกว่าและความเสี่ยงต่ำกว่า

PayPal Holdings, Inc. รายงานไตรมาส 4 ปี 2025

เมื่อวันที่ 3 กุมภาพันธ์ 2025 PayPal Holdings เผยแพร่รายงานไตรมาส 4 ปี 2025 ด้านล่างคือตัวเลขสำคัญ:

- รายได้: 8.68 พันล้านดอลลาร์สหรัฐ (+4%)

- กำไรสุทธิ (non-GAAP): 1.16 พันล้านดอลลาร์สหรัฐ (–4%)

- กำไรต่อหุ้น: 1.23 ดอลลาร์สหรัฐ (+3%)

- กำไรจากการดำเนินงาน: 1.57 พันล้านดอลลาร์สหรัฐ (+6%)

ตัวชี้วัดบัญชีและกิจกรรม:

- บัญชีที่ใช้งานอยู่: 439 ล้าน (+1%)

- บัญชีที่ใช้งานรายเดือน: 231 ล้าน (+1%)

- จำนวนธุรกรรมการชำระเงิน: 6.75 พันล้าน (+2%)

- ธุรกรรมต่อบัญชีที่ใช้งานอยู่: 57.7 (–5%)

- TPA ex. PSP (การประมวลผลบัตรแบบไม่มีแบรนด์): 36.60 พันล้านดอลลาร์สหรัฐ (+5%)

รายงานไตรมาส 4 ปี 2025 ของ PayPal ทำให้ตลาดผิดหวัง รายได้เพิ่มขึ้นเป็น 8.68 พันล้านดอลลาร์สหรัฐ และกำไรปรับแล้วอยู่ที่ 1.23 ดอลลาร์สหรัฐต่อหุ้น แต่ทั้งสองตัวเลขต่ำกว่าที่นักวิเคราะห์คาด อย่างไรก็ตาม ปริมาณการชำระเงินรวม (TPV) เพิ่มขึ้นเป็น 475.1 พันล้านดอลลาร์สหรัฐ (+9%) แต่กำไรจากการดำเนินงานและมาร์จิ้นแทบไม่เติบโต ผลิตภัณฑ์หลัก branded checkout ทำผลงานต่ำกว่าคาด: มูลค่าหมุนเวียนเติบโตเพียงราว 1% ซึ่งนักลงทุนมองว่าเป็นปัญหา ท่ามกลางการแข่งขันที่สูงขึ้นและอุปสงค์ที่อ่อนแอในค้าปลีกออนไลน์

ยังมีด้านบวกเช่นกัน Venmo เติบโตอย่างรวดเร็วต่อเนื่อง โดยมีรายได้ 1.7 พันล้านดอลลาร์สหรัฐ (+20%) และกลุ่ม BNPL (Buy Now Pay Later) มีปริมาณเกิน 40 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้นแบบปรับแล้วทั้งปีเติบโต 14% เป็น 5.31 ดอลลาร์สหรัฐ อย่างไรก็ตาม ตลาดโฟกัสไม่ใช่อดีตแต่เป็นแนวโน้ม: ผู้บริหารให้คาดการณ์อย่างระมัดระวัง และโดยนัยยอมรับว่าการฟื้นตัวของ branded checkout จะใช้เวลาและต้องลงทุนเพิ่มเติม

การคาดการณ์ปี 2026 อยู่ในระดับพอประมาณ สำหรับไตรมาส 1 บริษัทคาดว่าตัวชี้วัดมาร์จิ้นสำคัญจะลดลงหรือทรงตัว และ Non-GAAP EPS ลดลงเล็กน้อย สำหรับทั้งปี แนวโน้มคล้ายกัน: กำไรต่อหุ้นทรงตัวหรือเติบโตเล็กน้อย โดย PayPal คาดว่าจะสร้าง free cash flow มากกว่า 6 พันล้านดอลลาร์สหรัฐ และจัดสรรราว 6 พันล้านดอลลาร์สหรัฐสำหรับการซื้อหุ้นคืน แนวโน้มถูกกดดันจากอัตราดอกเบี้ยที่ลดลง การลงทุนในการพัฒนาผลิตภัณฑ์ การมีส่วนร่วมที่ลดลงจากบริการเครดิต และการเติบโตที่ยังอ่อนแอของ branded checkout

สัญญาณลบเพิ่มเติมสำหรับตลาดคือการเปลี่ยน CEO ซึ่งนักลงทุนมองว่าเป็นการยอมรับว่าความเร็วของการเปลี่ยนผ่านยังไม่เพียงพอ ภายใต้ฉากหลังนี้ ข่าวดีอย่างการเริ่มจ่ายเงินปันผลรายไตรมาส 0.14 ดอลลาร์สหรัฐ โปรแกรมซื้อหุ้นคืนที่ดำเนินอยู่ และงบดุลที่แข็งแกร่งด้วยเงินสด 14.8 พันล้านดอลลาร์สหรัฐและหนี้ 11.6 พันล้านดอลลาร์สหรัฐ ไม่สามารถชดเชยมุมมองโดยรวมที่ว่า ปัญหาของ PayPal เป็นเชิงโครงสร้างมากกว่าชั่วคราวได้

การวิเคราะห์ทางการเงินของ PayPal Holdings, Inc.

ด้านล่างคือตัวคูณมูลค่าหลักสำหรับ PayPal Holdings, Inc. โดยอ้างอิงผลไตรมาส 4 ปี 2025 คำนวณจากราคาหุ้น 41 ดอลลาร์สหรัฐ

| ตัวคูณมูลค่า | สิ่งที่วัด | ค่า | คำอธิบาย |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 7.6 | ⬤ ต่ำ: การประเมินมูลค่าจากกำไรดูไม่แพง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 1.1 | ⬤ ต่ำ: ตลาดไม่ได้สะท้อนการเติบโตสูง จึงมีโอกาส re-rating หากโมเมนตัมธุรกิจดีขึ้น |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 1.1 | ⬤ ต่ำ: สนับสนุนมุมมองระยะกลางหากบริษัทฟื้นอัตราการเติบโตได้ |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 6.8 | ⬤ ถูกมากเมื่อเทียบกับ FCF |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 16.9% | ⬤ ผลตอบแทนสูง |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 5.3 | ⬤ ต่ำ: พบได้ทั่วไปในบริษัทที่ตลาดตั้งคำถามต่อความยั่งยืนของการเติบโต |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 6.5 | ⬤ ต่ำ: หากผลการดำเนินงานคงที่ ราคาหุ้นอาจ re-rate ได้เร็ว |

| P/B | ราคาต่อมูลค่าทางบัญชี | 1.9 | ⬤ ปานกลาง: สำหรับ PayPal มูลค่าตามบัญชีไม่ใช่จุดยึดหลักของการประเมินมูลค่า |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.23 | ⬤ เลเวอเรจต่ำมาก: ความเสี่ยงทางการเงินจำกัด |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 13.8 | ⬤ ครอบคลุมแข็งแกร่ง: ดอกเบี้ยจ่ายไม่กดดันความสามารถทำกำไรอย่างมีนัยสำคัญ |

บทสรุปการวิเคราะห์ตัวคูณมูลค่าสำหรับ PayPal Holdings, Inc.

จากตัวคูณมูลค่า PayPal ในปัจจุบันดูเหมือนถูกประเมินมูลค่าต่ำอย่างมีนัยสำคัญในฐานะบริษัทการชำระเงินขนาดใหญ่ ตัวเลข P/E และ EV/EBIT ที่ต่ำ ควบคู่กับ FCF yield ที่สูงมาก บ่งชี้ว่าตลาดกำลังสะท้อนสถานการณ์การเติบโตอ่อนแอและตั้งคำถามต่อความยั่งยืนของความสามารถทำกำไรและกระแสเงินสดในปัจจุบัน การประเมินมูลค่าเช่นนี้เป็นเรื่องปกติสำหรับธุรกิจที่นักลงทุนคาดว่าจะถูกกดดันมาร์จิ้นท่ามกลางการแข่งขันที่รุนแรงขึ้น

ความสงสัยของนักลงทุนเป็นเรื่องเข้าใจได้ ในธุรกิจการชำระเงิน การแข่งขันแข็งแกร่งขึ้น: Apple Pay และ Google Pay ครองส่วนหน้าบ้าน (front end), Stripe และ Adyen กำลังรุกคืบในงานประมวลผล ขณะที่ผู้ให้บริการ BNPL และโซลูชันการชำระเงินภายในมาร์เก็ตเพลสยังขยายตัวต่อเนื่อง ดังนั้น ผลประกอบการการเงินที่แข็งแกร่งเพียงอย่างเดียวไม่เพียงพอ—นักลงทุนต้องการการยืนยันว่า PayPal สามารถเร่งปริมาณการชำระเงินและการเติบโตของรายได้ได้โดยไม่ต้อง “ซื้อ” การเติบโตผ่านค่าใช้จ่ายที่สูงขึ้น รักษา transaction margins และในขณะเดียวกันคงการสร้าง free cash flow ที่แข็งแกร่งไว้ได้

ในช่วง 6–12 เดือนข้างหน้า ศักยภาพขาขึ้นของหุ้นจะขึ้นอยู่กับการ re-rating เป็นหลัก หาก PayPal แสดงให้เห็นการปรับดีขึ้นของการเติบโตและไดนามิกการสร้างรายได้ในไตรมาสถัด ๆ ไป พร้อมรักษาวินัยด้านต้นทุน การประเมินมูลค่าที่ถูกกดลงในปัจจุบันอาจถูกปรับขึ้นได้ค่อนข้างเร็ว อย่างไรก็ตาม หากคำแนะนำยังอ่อนแอหรือการเติบโตต้องใช้การลงทุนที่สูงขึ้นอย่างมีนัยสำคัญ ตัวคูณมูลค่าอาจยังคงถูกกดไว้ และหุ้นอาจเคลื่อนไหวด้านข้างหรือลดลงต่อ แม้จะมีการซื้อหุ้นคืนอย่างต่อเนื่อง

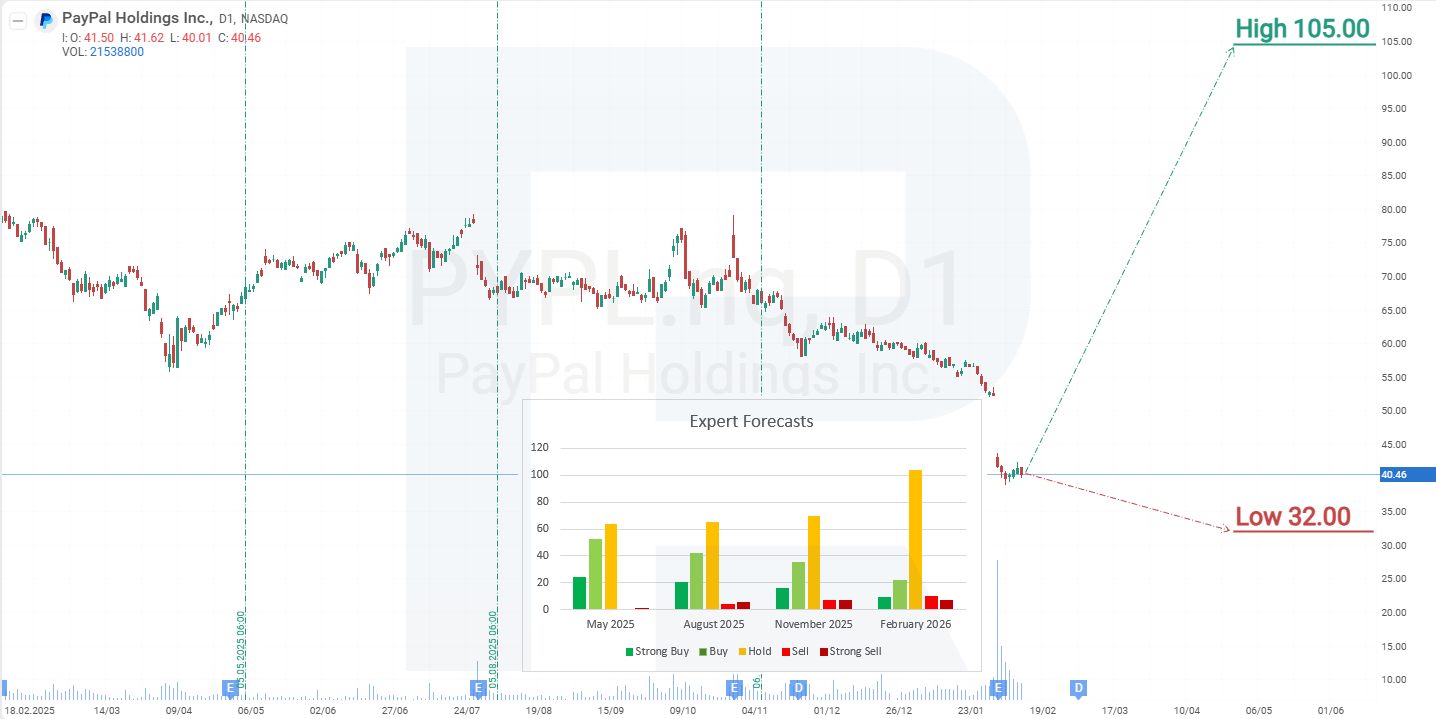

การคาดการณ์หุ้น PayPal Holdings, Inc. โดยผู้เชี่ยวชาญ

- Barchart: นักวิเคราะห์ 6 จาก 44 รายให้เรตหุ้น PayPal Holdings เป็น Strong Buy, 2 รายเป็น Moderate Buy, 31 รายเป็น Hold, 1 รายเป็น Sell และ 4 รายเป็น Strong Sell เป้าราคาสูงสุด 105 ดอลลาร์สหรัฐ และขอบล่าง 34 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 10 จาก 44 รายให้เรต Buy, 30 รายแนะนำ Hold และ 4 รายแนะนำ Sell เป้าราคาสูงสุด 100 ดอลลาร์สหรัฐ และขอบล่าง 32 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ 5 จาก 35 รายให้เรต Buy, 26 รายแนะนำ Hold และ 4 รายแนะนำ Sell เป้าราคาสูงสุด 74 ดอลลาร์สหรัฐ และขอบล่าง 34 ดอลลาร์สหรัฐ

- Stock Analysis: นักวิเคราะห์ 3 จาก 30 รายให้เรต Strong Buy, 5 รายเป็น Buy, 18 รายเป็น Hold, 1 รายเป็น Sell และ 3 รายเป็น Strong Sell เป้าราคาสูงสุด 95 ดอลลาร์สหรัฐ และขอบล่าง 34 ดอลลาร์สหรัฐ

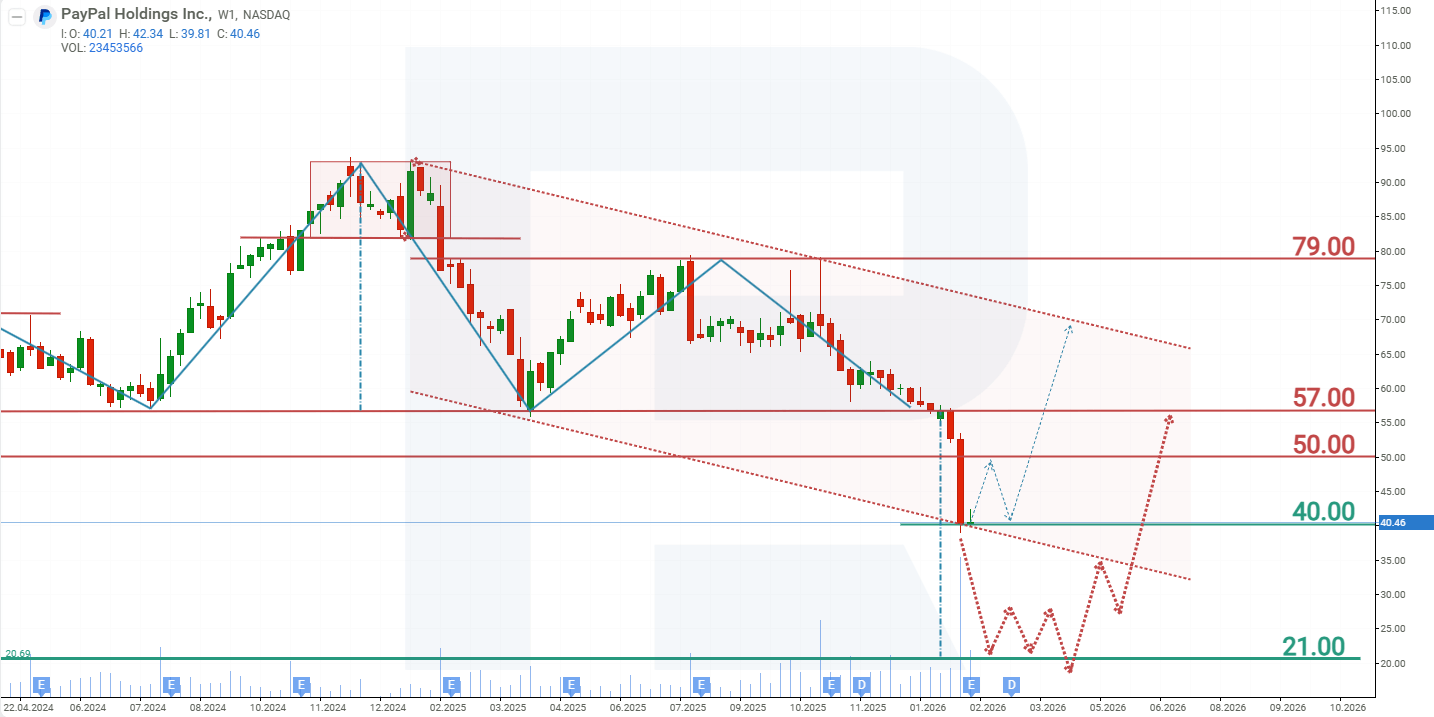

การคาดการณ์ราคาหุ้น PayPal Holdings, Inc. สำหรับปี 2026

การระบาดใหญ่ของไวรัสโคโรนาเป็นช่วงเวลาที่ประสบความสำเร็จที่สุดในประวัติศาสตร์ของ PayPal ความต้องการการชำระเงินออนไลน์พุ่งสูง ทำให้บริษัทเพิ่มกำไรได้มากกว่าสองเท่า ขณะที่ราคาหุ้นเพิ่มขึ้น 230% อย่างไรก็ตาม การรักษาอัตราการเติบโตที่สูงเช่นนั้นพิสูจน์ว่าเป็นเรื่องท้าทาย โดยเฉพาะท่ามกลางการแข่งขันที่รุนแรงขึ้นจากผู้เล่นหน้าใหม่ หลังจากทำจุดสูงสุดในเดือนธันวาคม 2024 หุ้น PYPL เริ่มปรับตัวลง แม้ผลประกอบการการเงินแข็งแกร่ง มีการเริ่มจ่ายเงินปันผล และมีโปรแกรมซื้อหุ้นคืนต่อเนื่อง แต่นักลงทุนไม่เห็นศักยภาพมากพอสำหรับการเติบโตของกำไรเพิ่มเติม

การเปลี่ยน CEO ยังเป็นสัญญาณของการค้นหากลยุทธ์การเติบโตใหม่ แต่หากไม่มีวิสัยทัศน์ที่ชัดเจนและสื่อสารได้จนโน้มน้าวนักลงทุน บริษัทเสี่ยงที่จะเผชิญความสนใจที่อ่อนลงต่อหุ้นของตนต่อไป แม้รายได้มีเสถียรภาพและมีฐานลูกค้าขนาดใหญ่ ทำให้ PayPal สามารถคงการจ่ายเงินปันผลและการซื้อหุ้นคืนได้ แต่ธุรกิจกำลังถูกมองมากขึ้นว่าเป็นบริษัทที่โตเต็มที่และมีศักยภาพการเติบโตจำกัด

สำหรับนักลงทุนที่เน้นเงินปันผล การจ่ายรายไตรมาสปัจจุบันที่ 0.14 ดอลลาร์สหรัฐต่อหุ้น ให้ผลตอบแทนที่ต่ำเกินไปเมื่อเทียบกับความเสี่ยงจากการแข่งขันที่เข้มข้น ดังนั้นแรงกดดันต่อหุ้น PayPal มีแนวโน้มจะดำรงอยู่ต่อไปจนกว่าบริษัทจะนำเสนอขั้นตอนที่น่าเชื่อถือเพื่อฟื้นการเติบโตอย่างยั่งยืน

ณ เดือนกุมภาพันธ์ 2026 หุ้น PYPL ซื้อขายอยู่ภายในกรอบขาลง และได้แตะขอบล่างซึ่งขณะนี้ทำหน้าที่เป็นแนวรับ อย่างไรก็ตาม รูปแบบ Head and Shoulders เคยก่อตัวบนกราฟมาก่อน ส่งสัญญาณความเสี่ยงของการปรับลงต่อ ท่ามกลางการแข่งขันที่รุนแรงขึ้นและความสนใจของนักลงทุนที่ซบเซา ฉากทัศน์ของความอ่อนแอของราคาต่อเนื่องดูมีความเป็นไปได้มากที่สุด โดยอิงจากไดนามิกของราคาหุ้น PayPal ในปัจจุบัน ฉากทัศน์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

การคาดการณ์กรณีฐานสำหรับหุ้น PayPal ในปี 2026 ชี้ว่าอาจหลุดต่ำกว่าแนวรับ 40 ดอลลาร์สหรัฐ ตามด้วยการปรับลงไปใกล้ 21 ดอลลาร์สหรัฐ ซึ่งสอดคล้องกับเป้าหมายที่วัดได้ของรูปแบบ Head and Shoulders หลังจากนั้นคาดว่าจะมีช่วงการสะสมตัว ขณะที่ตลาดรออัปเดตเชิงกลยุทธ์เพิ่มเติมจากบริษัท หากนักลงทุนได้รับกลยุทธ์ใหม่ที่น่าเชื่อถือและเกิดความเชื่อมั่นว่า PayPal สามารถเพิ่มความสามารถทำกำไรได้อย่างมีนัยสำคัญ ความสนใจต่อหุ้นอาจฟื้นตัว ซึ่งในกรณีนั้น PYPL อาจเด้งกลับไปสู่แนวต้านที่ 57 ดอลลาร์สหรัฐ

การคาดการณ์ทางเลือกสำหรับหุ้น PayPal ชี้ถึงการฟื้นตัวจากระดับปัจจุบัน เพื่อให้ฉากทัศน์นี้เกิดขึ้น จำเป็นต้องมีข่าวสนับสนุนและการประกาศกลยุทธ์การพัฒนาใหม่ที่ชัดเจน เมื่อ CEO คนใหม่เข้ารับตำแหน่ง เขาอาจนำเสนอการเปลี่ยนแปลงที่มีความหมาย หากทิศทางที่เสนอทั้งน่าดึงดูดและมีศักยภาพทำกำไร ราคาหุ้นอาจปรับขึ้นไปยังเส้นแนวโน้มราว 70 ดอลลาร์สหรัฐ

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้