FedEx – การปรับเพิ่มคาดการณ์เพิ่มศักยภาพในการได้ส่วนแบ่งตลาดเพิ่มขึ้น

FedEx ทำกำไรเกินความคาดหมายและปรับเพิ่มแนวโน้มสำหรับปี 2026 ยืนยันถึงความแข็งแกร่งของธุรกิจหลัก สถานการณ์พื้นฐานคาดว่าจะมีการปรับตัวลงไปที่ 340 USD ตามด้วยการฟื้นตัวของราคาหุ้นไปที่ 480 USD

ในไตรมาสที่ 3 ของปีงบการเงิน 2026 ซึ่งสิ้นสุดวันที่ 28 กุมภาพันธ์ 2026 บริษัท FedEx Corporation (NYSE: FDX) รายงานผลกำไรแบบ non-GAAP ที่แข็งแกร่ง รายได้เพิ่มขึ้นเป็น 24.0 พันล้าน USD จาก 22.2 พันล้าน USD ในปีก่อนหน้า ในขณะที่ EPS ที่ปรับปรุงแล้วเพิ่มขึ้นเป็น 5.25 USD จาก 4.51 USD อัตรากำไรจากการดำเนินงานที่ปรับปรุงแล้วลดลงเล็กน้อยเป็น 6.7% จาก 6.8% อย่างไรก็ตาม ผลลัพธ์ยังคงสูงกว่าที่ตลาดคาดการณ์อย่างมีนัยสำคัญ โดยนักวิเคราะห์คาดการณ์รายได้ประมาณ 23.5 พันล้าน USD และ EPS ที่ 4.14 USD

กลุ่มธุรกิจ FedEx Express ยังคงเป็นตัวขับเคลื่อนหลักของการเติบโต บริษัทปรับปรุงอัตราผลตอบแทนทั้งการจัดส่งภายในประเทศและระหว่างประเทศแบบเร่งด่วน เพิ่มปริมาณการจัดส่งในสหรัฐฯ และยังคงได้รับประโยชน์จากโครงการลดต้นทุน ส่งผลให้อัตรากำไรจากการดำเนินงานที่ปรับปรุงแล้วของกลุ่มเพิ่มขึ้นเป็น 7.9% จาก 7.4% ในปีก่อนหน้า ขณะที่ FedEx Freight เป็นกลุ่มที่อ่อนแอกว่า โดยผลลัพธ์ได้รับผลกระทบจากปริมาณการจัดส่งที่ลดลง ต้นทุนแรงงานที่เพิ่มขึ้น และค่าใช้จ่ายที่เกี่ยวข้องกับแผนการแยกธุรกิจ

หลังจากไตรมาสที่แข็งแกร่งนี้ FedEx ได้ปรับเพิ่มแนวโน้มทั้งปี 2026 โดยคาดว่ารายได้จะเติบโต 6.0–6.5% เมื่อเทียบกับช่วงก่อนหน้าที่ 5–6% ขณะที่แนวทาง EPS ที่ปรับปรุงแล้วเพิ่มขึ้นเป็น 19.30–20.10 USD จากช่วงก่อนหน้าที่ 17.80–19.00 USD ฝ่ายบริหารยังยืนยันว่าแผนการแยก FedEx Freight ออกเป็นบริษัทจดทะเบียนแยกต่างหากยังคงเป็นไปตามกำหนดในวันที่ 1 มิถุนายน 2026

บทความนี้ทบทวน FedEx Corporation โดยให้รายละเอียดเกี่ยวกับแหล่งรายได้หลักของบริษัท สรุปผลการดำเนินงานรายไตรมาส และนำเสนอความคาดหวังสำหรับปีงบการเงิน 2026 นอกจากนี้ยังรวมถึงการวิเคราะห์ทางเทคนิคของหุ้น FDX ซึ่งใช้เป็นพื้นฐานสำหรับการคาดการณ์หุ้น FedEx สำหรับปีปฏิทิน 2026

เกี่ยวกับบริษัท FedEx Corporation

FedEx Corporation เป็นบริษัทโลจิสติกส์ของสหรัฐอเมริกาที่ก่อตั้งขึ้นในปี 1971 โดย Frederick Smith บริษัทให้บริการจัดส่งด่วนระดับโลก การขนส่งสินค้า โลจิสติกส์ และบริการอีคอมเมิร์ซ ในปี 1978 บริษัทได้เข้าจดทะเบียนในตลาดหลักทรัพย์นิวยอร์ก (NYSE) โดยใช้ตัวย่อว่า FDX

FedEx ถือครองตำแหน่งผู้นำในตลาดโลจิสติกส์และการจัดส่งทั่วโลก แม้ส่วนแบ่งตลาดจะแตกต่างกันไปตามภูมิภาคและกลุ่มธุรกิจการจัดส่ง คู่แข่งรายสำคัญได้แก่ Amazon Logistics, DHL และ United Parcel Service, Inc. (NYSE: UPS)

รูปแบบธุรกิจของบริษัท FedEx Corporation

รูปแบบธุรกิจของ FedEx มุ่งเน้นที่การให้บริการด้านโลจิสติกส์และการขนส่ง โดยเฉพาะบริการจัดส่งด่วนและการขนส่งสินค้า บริษัทสร้างรายได้จากหลายกลุ่มธุรกิจซึ่งรองรับกลุ่มลูกค้าที่แตกต่างกัน ได้แก่ บุคคลทั่วไป ธุรกิจขนาดกลางและขนาดย่อม และองค์กรขนาดใหญ่ แหล่งรายได้หลักของบริษัทมีดังนี้:

- FedEx Express: หนึ่งในกลุ่มธุรกิจหลักที่รับผิดชอบการจัดส่งพัสดุและเอกสารทั่วโลกอย่างรวดเร็ว รายได้เกิดจากอัตราค่าบริการที่ขึ้นอยู่กับน้ำหนัก ระยะทาง และความเร่งด่วนของการจัดส่ง

- FedEx Ground: การขนส่งทางพื้นดินของพัสดุและสินค้า ซึ่งโดยทั่วไปจะช้ากว่าการขนส่งทางอากาศแต่ประหยัดต้นทุนมากกว่า กลุ่มนี้ได้รับความนิยมในหมู่ธุรกิจขนาดกลางและขนาดย่อม รวมถึงภาคอีคอมเมิร์ซ

- FedEx Freight: กลุ่มนี้ขนส่งสินค้าภายในสหรัฐฯ และตามเส้นทางระหว่างประเทศ โดยมุ่งเน้นสินค้าขนาดใหญ่และน้ำหนักมาก

- FedEx Services: ให้บริการด้านโลจิสติกส์และโซลูชันทางธุรกิจ รวมถึงการจัดการห่วงโซ่อุปทาน บริการไอที และการสนับสนุนด้านอีคอมเมิร์ซสำหรับองค์กร

- FedEx Office: ให้บริการด้านค้าปลีกและธุรกิจ เช่น การพิมพ์เอกสาร การให้เช่าตู้ไปรษณีย์ และการจัดส่ง/รับพัสดุ ณ จุดให้บริการ

บริษัทรายงานผลประกอบการในสองกลุ่มหลัก ได้แก่ FedEx Express และ FedEx Freight โดยกลุ่มธุรกิจอื่น ๆ จะถูกรวมไว้ภายใต้ “รายได้อื่น ๆ”

รายงานไตรมาส 1 ปีงบประมาณ 2025 ของบริษัท FedEx Corporation

เมื่อวันที่ 19 กันยายน 2024 FedEx ได้รายงานผลประกอบการที่น่าผิดหวังสำหรับไตรมาสแรกของปีงบประมาณ 2025 ซึ่งสิ้นสุดเมื่อวันที่ 31 สิงหาคม 2024 ตัวเลขสำคัญเปรียบเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้(https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- รายได้: 21.60 พันล้านดอลลาร์สหรัฐ (-0.5%)

- กำไรสุทธิ: 890 ล้านดอลลาร์สหรัฐ (-26.0%)

- กำไรต่อหุ้น: 3.60 ดอลลาร์สหรัฐ (-21.0%)

- อัตรากำไรจากการดำเนินงาน: 5.20% (-190 จุดฐาน)

รายได้ตามกลุ่ม:

- FedEx Express: 18.30 พันล้านดอลลาร์สหรัฐ (-1.0%)

- FedEx Freight: 2.32 พันล้านดอลลาร์สหรัฐ (-2.0%)

- อื่น ๆ และการตัดยอด: 945 ล้านดอลลาร์สหรัฐ (+9.0%)

การวิเคราะห์ปัจจัยพื้นฐานจากรายงานของ FedEx ระบุว่ารายได้ทรงตัวแม้ต้นทุนเพิ่มขึ้น ต้นทุนด้านการขนส่งเพิ่มขึ้น 5% อยู่ที่ 5.27 พันล้านดอลลาร์ และต้นทุนด้านการปรับโครงสร้างธุรกิจเพิ่มขึ้น 22% เป็น 128 ล้านดอลลาร์ ส่งผลให้กำไรสุทธิลดลงจาก 1.16 พันล้านเหลือ 0.89 พันล้านดอลลาร์ นักวิเคราะห์คาดการณ์ผิดพลาด: รายได้ควรสูงกว่าที่รายงาน 360 ล้านดอลลาร์ (21.96 พันล้าน) และกำไรต่อหุ้นควรอยู่ที่ 4.86 ดอลลาร์ สูงกว่าค่าจริงที่ 3.60 ดอลลาร์ หลังการเปิดเผยรายงาน หุ้น FedEx ร่วงลงมากกว่า 15%

หากบริษัทโลจิสติกส์ไม่สามารถแสดงการเติบโตของรายได้ได้ อาจเป็นสัญญาณชะลอตัวของเศรษฐกิจสหรัฐ อีกทั้งยังมีแรงกดดันจากการที่ธนาคารกลางสหรัฐ (Fed) ปรับลดอัตราดอกเบี้ยลง 0.50% ซึ่งอาจบ่งชี้ว่าการเติบโตทางเศรษฐกิจอยู่ในระดับสูงสุดแล้ว

แนวโน้มของ FedEx สำหรับปีงบประมาณ 2025 มีความระมัดระวัง โดยคาดว่ารายได้จะเพิ่มขึ้นเพียงเล็กน้อย และการคาดการณ์ EPS ถูกปรับลดจากช่วง 18.25–20.25 ดอลลาร์ มาอยู่ที่ 17.90–18.90 ดอลลาร์

Rajesh Subramaniam ซีอีโอของ FedEx ระบุว่าผลประกอบการที่อ่อนแอมาจากความต้องการบริการจัดส่งด่วนที่ลดลง ต้นทุนการดำเนินงานที่สูงขึ้น และการชะลอตัวของการผลิตภาคอุตสาหกรรม แม้จะมีความหวังในช่วงครึ่งหลังของปี 2024 แต่บริษัทก็ยังคงคาดการณ์แนวโน้มอย่างระมัดระวังเนื่องจากความไม่แน่นอนทางเศรษฐกิจ

รายงานไตรมาส 2 ปีงบประมาณ 2025 ของบริษัท FedEx Corporation

เมื่อวันที่ 19 ธันวาคม 2024 FedEx รายงานผลประกอบการที่น่าผิดหวังสำหรับไตรมาสที่ 2 ของปีงบประมาณ 2025 ทำให้นักลงทุนเกิดความผิดหวังอีกครั้ง โดยสรุปตัวเลขสำคัญมีดังนี้ (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- รายได้: 22.00 พันล้านดอลลาร์สหรัฐ (-1.0%)

- กำไรสุทธิ: 0.99 พันล้านดอลลาร์สหรัฐ (-1.9%)

- กำไรต่อหุ้น: 4.05 ดอลลาร์สหรัฐ (+1.5%)

- อัตรากำไรจากการดำเนินงาน: 5.60% (+10 จุดฐาน)

รายได้ตามกลุ่ม:

- FedEx Express: 18.84 พันล้านดอลลาร์สหรัฐ (+0.3%)

- FedEx Freight: 2.18 พันล้านดอลลาร์สหรัฐ (-11.2%)

- อื่น ๆ และการตัดยอด: 949 ล้านดอลลาร์สหรัฐ (+0.9%)

ฝ่ายบริหารของ FedEx อธิบายถึงรายได้ที่ลดลง 1% ว่าเป็นผลจากสภาพเศรษฐกิจที่ท้าทาย โดยเฉพาะจุดอ่อนในภาคอุตสาหกรรมของสหรัฐ และการหมดสัญญาการขนส่งทางอากาศกับบริการไปรษณีย์ของสหรัฐ (USPS) ซึ่งสิ้นสุดเมื่อวันที่ 29 กันยายน 2024 และเคยสร้างรายได้ราว 2 พันล้านดอลลาร์ต่อปี อย่างไรก็ตาม ยังมีพัฒนาการเชิงบวก ได้แก่ ปริมาณพัสดุส่งออกระหว่างประเทศเพิ่มขึ้น 9% และการประหยัดต้นทุนจากโครงการ DRIVE ที่ช่วยลดต้นทุนได้ 540 ล้านดอลลาร์ในไตรมาสที่ผ่านมา

บริษัทยังได้สรุปโครงการซื้อหุ้นคืนมูลค่า 1 พันล้านดอลลาร์ และประกาศแผนแยกกิจการ FedEx Freight เป็นบริษัทมหาชนแยกต่างหากภายใน 18 เดือนข้างหน้าเพื่อเพิ่มมูลค่าให้แก่ผู้ถือหุ้น

สำหรับไตรมาสที่ 3 ของปีงบประมาณ 2025 ฝ่ายบริหารคาดว่าจะได้รับผลบวกจากการประหยัดต้นทุนเพิ่มเติมจาก DRIVE และรายได้ที่เพิ่มขึ้นจากงาน Cyber Week ซึ่งเน้นด้านความปลอดภัยไซเบอร์ เทคโนโลยีดิจิทัล และอุตสาหกรรมไอที อย่างไรก็ตาม ผลบวกเหล่านี้อาจถูกหักล้างด้วยการสูญเสียรายได้จากสัญญา USPS

แนวโน้มของปีงบประมาณ 2025 คาดว่ารายได้จะใกล้เคียงกับปีก่อนหน้า โดยการคาดการณ์ EPS ได้รับการปรับลดมาอยู่ในช่วง 19.00–20.00 ดอลลาร์ จากเดิมที่ 20.00–21.00 ดอลลาร์

รายงานไตรมาส 3 ปีงบประมาณ 2025 ของบริษัท FedEx Corporation

เมื่อวันที่ 20 มีนาคม 2025 FedEx รายงานผลประกอบการที่น่าผิดหวังสำหรับไตรมาส 3 ของปีงบประมาณ 2025 ทำให้นักลงทุนผิดหวังอีกครั้ง ตัวเลขสำคัญมีดังนี้ (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- รายได้: 22.20 พันล้านดอลลาร์สหรัฐ (+0.9%)

- กำไรสุทธิ: 1.09 พันล้านดอลลาร์สหรัฐ (+12.3%)

- กำไรต่อหุ้น: 4.51 ดอลลาร์สหรัฐ (+16.8%)

- อัตรากำไรจากการดำเนินงาน: 6.70% (+40 จุดฐาน)

รายได้ตามกลุ่ม:

- FedEx Express: 19.81 พันล้านดอลลาร์สหรัฐ (+2.7%)

- FedEx Freight: 2.08 พันล้านดอลลาร์สหรัฐ (+27.2%)

- อื่น ๆ และการตัดยอด: 890 ล้านดอลลาร์สหรัฐ (+3.3%)

ในคำแถลงเกี่ยวกับรายงานนี้ Rajesh Subramaniam ระบุว่ารายได้ในไตรมาส 3 เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ซึ่งถือเป็นการเติบโตครั้งแรกในปีงบประมาณ 2025 เขาระบุว่า FedEx สามารถเพิ่มความสามารถในการทำกำไรได้ แม้อยู่ในสภาพแวดล้อมการดำเนินงานที่ท้าทายเป็นพิเศษ ซึ่งรวมถึงช่วงเทศกาลที่ยุ่งและสภาพอากาศเลวร้าย ฝ่ายบริหารยังเน้นถึงความสำเร็จของโครงการ DRIVE ซึ่งช่วยประหยัดต้นทุนได้ 600 ล้านดอลลาร์ในไตรมาสนี้ มีส่วนช่วยให้กำไรจากการดำเนินงานปรับปรุงเพิ่มขึ้น 12% เป็น 1.8 พันล้านดอลลาร์จากปีก่อน

ฝ่ายบริหารของ FedEx แสดงความหวังอย่างระมัดระวังต่อแนวโน้มไตรมาส 4 ของปีงบประมาณ 2025 โดยบริษัทคาดว่าจะยังคงดำเนินกลยุทธ์ด้านคุณภาพของรายได้ และเพิ่มการประหยัดต้นทุนจากโครงการ DRIVE ต่อไป โดยเฉพาะอย่างยิ่ง คาดว่าจะปิดไตรมาส 4 ด้วยการประหยัดต้นทุนรวมทั้งปีเกิน 2.2 พันล้านดอลลาร์ ซึ่งสอดคล้องกับเป้าหมายของปีงบประมาณ 2025

อย่างไรก็ตาม ฝ่ายบริหารยังคาดว่าจะเผชิญกับความท้าทายอย่างต่อเนื่องในกลุ่ม FedEx Freight แม้จะคาดว่าแรงกดดันจะลดลงเมื่อเทียบกับไตรมาสก่อนหน้า รายได้ของกลุ่ม FedEx Express คาดว่าจะทรงตัว ขณะที่กลุ่ม FedEx Freight คาดว่าจะมีรายได้ลดลงเมื่อเทียบกับปีก่อน

FedEx ได้ปรับลดการคาดการณ์ทั้งปีงบประมาณ 2025 โดยคาดการณ์ EPS ใหม่อยู่ที่ช่วง 18.00–18.60 ดอลลาร์ ลดลงจากเดิมที่ 19.00–20.00 ดอลลาร์ การปรับลดนี้สะท้อนถึงความท้าทายทางเศรษฐกิจอย่างต่อเนื่อง และความไม่แน่นอนเกี่ยวกับนโยบายการค้าระหว่างประเทศภายใต้การบริหารของ Donald Trump

รายงานไตรมาส 4 ปีงบประมาณ 2025 ของบริษัท FedEx Corporation

เมื่อวันที่ 24 มิถุนายน 2025 FedEx เผยแพร่ผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ซึ่งครั้งนี้เกินความคาดหวังของนักลงทุน ตัวชี้วัดผลการดำเนินงานสำคัญมีดังนี้ (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- รายได้: 22.21 พันล้านดอลลาร์สหรัฐ (+1%)

- กำไรสุทธิ: 1.46 พันล้านดอลลาร์สหรัฐ (+9%)

- กำไรต่อหุ้น (EPS): 6.07 ดอลลาร์สหรัฐ (+12%)

- อัตรากำไรจากการดำเนินงาน: 8.4% (+150 จุดฐาน)

รายได้ตามกลุ่ม:

- FedEx Express: 18.98 พันล้านดอลลาร์สหรัฐ (+1%)

- FedEx Freight: 2.30 พันล้านดอลลาร์สหรัฐ (−4%)

- อื่น ๆ และการตัดยอด: 946 ล้านดอลลาร์สหรัฐ (+2%)

FedEx ทำผลงานแข็งแกร่งในไตรมาส 4 ปีงบประมาณ 2025 โดย EPS แบบปรับปรุงที่ 6.07 ดอลลาร์สหรัฐบนรายได้ 22.2 พันล้านดอลลาร์สหรัฐ—ทั้งสองตัวเลขสูงกว่าคาด แม้ว่าการเติบโตของรายได้รายปีจะเพิ่มขึ้นเพียงเล็กน้อย

แทนที่จะให้แนวทางคาดการณ์ทั้งปี FedEx ให้มุมมองจำกัดสำหรับไตรมาส 1 ปีงบประมาณ 2026 โดยคาดว่ารายได้จะเติบโต 0% ถึง 2% และ EPS แบบปรับปรุงอยู่ในช่วง 3.40–4.00 ดอลลาร์สหรัฐ ซึ่งต่ำกว่าที่นักวิเคราะห์คาด

อย่างไรก็ตาม มีสัญญาณเชิงบวกหลายประการ บริษัทประสบความสำเร็จในการประหยัดต้นทุนจากโครงการ DRIVE แล้ว 2.20 พันล้านดอลลาร์สหรัฐ และคาดว่าจะได้เพิ่มอีก 1.00 พันล้านดอลลาร์สหรัฐในปีงบประมาณ 2026 โดยได้รับแรงสนับสนุนจากทั้ง DRIVE และโครงการ Network 2.0 ตามคำกล่าวของซีอีโอ Raj Subramaniam การประหยัดราว 200 ล้านดอลลาร์สหรัฐจะเกิดขึ้นในไตรมาสแรก ขณะที่ผลกระทบหลักคาดว่าจะเห็นชัดช่วงกลางปี

FedEx ยังเดินหน้าส่งคืนเงินให้ผู้ถือหุ้นอย่างสม่ำเสมอ ปันผลรายปีเพิ่มขึ้น 5% เป็น 5.80 ดอลลาร์สหรัฐ และยังมีวงเงินซื้อหุ้นคืนคงเหลือ 2.10 พันล้านดอลลาร์สหรัฐ กระแสเงินสดยังแข็งแกร่ง ด้วยอัตราการแปลงเป็นเงินสดเกือบ 90% ตลอดปีที่ผ่านมา

จุดอ่อนที่อาจเกิดขึ้นคือการตัดสินใจไม่ให้แนวทางคาดการณ์ทั้งปีของผู้บริหาร ซึ่งสะท้อนความไม่แน่นอนภายนอกที่ยังดำเนินอยู่—โดยเฉพาะอัตราภาษีการค้าระหว่างสหรัฐ จีน และยุโรป แรงกดดันเพิ่มเติมมาจากปริมาณขนส่งจากเอเชียไปสหรัฐที่ลดลง การสิ้นสุดสัญญา USPS และความอ่อนแออย่างต่อเนื่องในกลุ่ม B2B อย่างไรก็ตาม FedEx กำลังปรับโฟกัสไปที่การขนส่งสินค้าที่มีมาร์จิ้นสูงและสินค้าขนาดใหญ่ นอกจากนี้ยังได้ลงนามข้อตกลงการจัดส่งในพื้นที่ชนบทฉบับใหม่กับ Amazon ซึ่งอาจช่วยชดเชยแรงกดดันด้านรายได้บางส่วน

รายงานไตรมาส 4 ปีงบประมาณ 2025 แสดงให้เห็นถึงความสามารถในการรับมือของบริษัทในสภาพแวดล้อมโลกที่ไม่มั่นคง โดยการควบคุมต้นทุนอย่างมีประสิทธิภาพช่วยเพิ่มความเชื่อมั่นของนักลงทุน นอกจากนี้ ผู้ถือหุ้นยังคงได้รับผลตอบแทนที่เอื้อเฟื้อ อย่างไรก็ดี มุมมองที่ระมัดระวังและความเสี่ยงระดับโลกทำให้พื้นที่สำหรับมุมมองเชิงบวกระยะสั้นยังมีจำกัด

สำหรับนักลงทุนระยะยาว คำถามสำคัญยังคงอยู่ที่ว่า FedEx จะสามารถเปลี่ยนแปลงการปรับโครงสร้างและการปรับปรุงเครือข่ายให้กลายเป็นการเติบโตของกำไรภายในช่วงกลางปีงบประมาณ 2026 ได้หรือไม่ หากทำได้ ราคาหุ้นปัจจุบันอาจเป็นจุดเข้าซื้อที่น่าสนใจ

รายงานไตรมาส 1 ปีงบประมาณ 2026 ของ FedEx Corporation

เมื่อวันที่ 18 กันยายน 2025 FedEx เผยผลประกอบการไตรมาส 1 ปีงบประมาณ 2026 (สิ้นสุด 31 สิงหาคม 2025) โดยตัวเลขสำคัญมีดังนี้ (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- รายได้: 22.24 พันล้านดอลลาร์สหรัฐ (+3% เมื่อเทียบรายปี)

- กำไรสุทธิ: 0.91 พันล้านดอลลาร์สหรัฐ (+2% เมื่อเทียบรายปี)

- กำไรต่อหุ้น: 3.83 ดอลลาร์สหรัฐ (+6% เมื่อเทียบรายปี)

- อัตรากำไรจากการดำเนินงาน: 5.8% (+20 จุดฐาน)

รายได้จำแนกตามเซ็กเมนต์:

- FedEx Express: 19.12 พันล้านดอลลาร์สหรัฐ (+4% เมื่อเทียบรายปี)

- FedEx Freight: 2.26 พันล้านดอลลาร์สหรัฐ (–3% เมื่อเทียบรายปี)

- Other and eliminations: 871 ล้านดอลลาร์สหรัฐ (+60% เมื่อเทียบรายปี)

FedEx รายงานผลไตรมาส 1 ปีงบประมาณ 2026 สูงกว่าคาด รายได้แตะ 22.2 พันล้านดอลลาร์สหรัฐ (+3% เมื่อเทียบรายปี) EPS แบบปรับปรุง 3.83 ดอลลาร์สหรัฐ (+6% เมื่อเทียบรายปี) และอัตรากำไรจากการดำเนินงานแบบ non-GAAP ขยายเป็น 5.8% (+20 bps) ขณะที่ฉันทามติตลาดคาดรายได้ราว 21.66 พันล้านดอลลาร์สหรัฐ และ EPS 3.68 ดอลลาร์สหรัฐ

ปัจจัยลบของไตรมาสรวมถึงอุปสรรคการค้าและภาษี: การยกเลิกระบบ de minimis (ปลอดอากรสำหรับสินค้ามูลค่าต่ำ) ทำให้รายได้ไตรมาสลดลง 150 ล้านดอลลาร์สหรัฐ และตามการประเมินของ FedEx อาจกระทบสูงสุดราว 1 พันล้านดอลลาร์สหรัฐตลอดทั้งปี ปริมาณส่งออกระหว่างประเทศลดลง 3% ขณะที่ค่าจ้างและต้นทุนขนส่งที่สูงขึ้น การสิ้นสุดสัญญา USPS และค่าใช้จ่ายภาษีครั้งเดียว 16 ล้านดอลลาร์สหรัฐ กดดันผลการดำเนินงานเพิ่มเติม เซ็กเมนต์ FedEx Freight ก็แสดงผลการดำเนินงานที่อ่อนแอลง

ด้านบวก ตลาดในประเทศสหรัฐยังคงยืดหยุ่น ปริมาณพัสดุเฉลี่ยต่อวันเพิ่มขึ้น 4% และรายได้ต่อพัสดุเพิ่มขึ้น 2% ผลของโครงการลดต้นทุน (เป้าหมาย: 1 พันล้านดอลลาร์สหรัฐ) สนับสนุนมาร์จิ้น บริษัทยังซื้อหุ้นคืน 0.5 พันล้านดอลลาร์สหรัฐ และปิดไตรมาสด้วยเงินสด 6.2 พันล้านดอลลาร์สหรัฐ นอกจากนี้ยังประกาศปรับขึ้นอัตราค่าบริการเฉลี่ย 5.9% มีผลตั้งแต่ 5 มกราคม 2026 และยืนยันแผนแยก FedEx Freight ออกเป็นบริษัทมหาชนอิสระภายในมิถุนายน 2026

ฝ่ายบริหารคาดว่ารายได้ปีงบประมาณ 2026 จะเติบโต 4–6% และ EPS แบบปรับปรุงอยู่ในช่วง 17.20–19.00 ดอลลาร์สหรัฐ เป้าหมายที่วางแผนไว้รวมถึงเงินลงทุน (CapEx) ราว 4.5 พันล้านดอลลาร์สหรัฐ อัตราภาษีที่มีประสิทธิผลประมาณ 25% และการส่งมอบการประหยัดต้นทุนเชิงโครงสร้าง 1 พันล้านดอลลาร์สหรัฐ ยังไม่มีการให้แนวทางรายไตรมาสสำหรับไตรมาส 2 แต่บริษัทคาดว่าฤดูกาลพีคจะค่อนข้างแข็งแรง โดยมีการเพิ่มขึ้นเล็กน้อยของปริมาณพีคเฉลี่ยต่อวันและการเติบโตของทราฟฟิกพีครวม ซึ่งบ่งชี้การปรับตัวดีขึ้นแบบไตรมาสต่อไตรมาสในไตรมาส 2 เมื่อเทียบกับไตรมาส 1 ขณะที่ยังมีความเสี่ยงจากการค้าระหว่างประเทศอยู่

รายงานผลประกอบการ FedEx Corporation Q2 2026

เมื่อวันที่ 18 ธันวาคม 2025 FedEx ได้นำเสนอผลประกอบการ Q2 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 30 พฤศจิกายน 2025 ด้านล่างนี้คือข้อมูลสำคัญ (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- รายได้: 22.47 พันล้าน USD (+3%)

- กำไรสุทธิ: 1.14 พันล้าน USD (+15%)

- กำไรต่อหุ้น: 4.82 USD (+19%)

- อัตรากำไรจากการดำเนินงาน: 6.9% (+60 basis points)

รายได้แยกตามส่วนธุรกิจ:

- FedEx Express: 20.43 พันล้าน USD (+8%)

- FedEx Freight: 2.14 พันล้าน USD (–2%)

- Other and eliminations: 897 ล้าน USD (–5%)

ใน Q2 2026 ของปีงบการเงิน (สิ้นสุดวันที่ 30 พฤศจิกายน 2025) FedEx แสดงผลลัพธ์ non-GAAP ที่แข็งแกร่ง: รายได้อยู่ที่ 23.5 พันล้าน USD (+7% y/y), กำไรสุทธิ – 1.14 พันล้าน USD (+15% y/y), กำไรต่อหุ้น – 4.82 USD (+19% y/y), และอัตรากำไรจากการดำเนินงานเพิ่มขึ้นเป็น 6.9% จาก 6.3% ในปีก่อนหน้า บริษัททำผลงานเหนือความคาดหวังของนักวิเคราะห์: ตลาดคาดว่า EPS จะอยู่ที่ประมาณ 4.12 USD และรายได้ 22.8 พันล้าน USD

การเติบโตหลักมาจาก FedEx Express ซึ่งทั้งปริมาณและค่าบริการเพิ่มขึ้น – ปริมาณพัสดุเฉลี่ยต่อวันเพิ่มขึ้น 5% และรายได้ต่อการจัดส่งก็ดีขึ้นเช่นกัน ส่งผลให้กำไรจากการดำเนินงานของส่วนนี้เติบโตอย่างมีนัยสำคัญ และอัตรากำไรเพิ่มขึ้นเป็น 7.6% เทียบกับ 5.6% ในปีก่อนหน้า

จุดอ่อนของไตรมาสนี้คือ FedEx Freight ซึ่งรายได้ลดลงเล็กน้อยและอัตรากำไรลดลงเหลือ 4.2% (เทียบกับ 14.3% ในปีก่อน) เนื่องจากค่าใช้จ่ายครั้งเดียวที่เกี่ยวข้องกับการเตรียม spin-off (ประมาณ 152 ล้าน USD) หากไม่มีค่าใช้จ่ายเหล่านี้ ผลลัพธ์ของ Freight จะดูแข็งแกร่งกว่านี้

ฝ่ายบริหารได้ปรับเพิ่มประมาณการทั้งปีงบการเงิน 2026 บริษัทคาดว่ารายได้จะเติบโต 5–6% และกำไรต่อหุ้นอยู่ที่ 17.80–19.00 USD นอกจากนี้ FedEx ยังยืนยันแผนลดต้นทุน 1 พันล้าน USD และงบลงทุน 4.5 พันล้าน USD

FedEx Corporation Q3 2026 ผลประกอบการทางการเงิน

เมื่อวันที่ 19 มีนาคม 2026 FedEx ได้เผยแพร่ผลประกอบการทางการเงิน Q3 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 28 กุมภาพันธ์ 2026 โดยมีตัวเลขสำคัญดังนี้ (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- รายได้: 24.00 พันล้าน USD (+8%)

- กำไรสุทธิ: 1.26 พันล้าน USD (+15%)

- กำไรต่อหุ้น: 5.25 USD (+16%)

- อัตรากำไรจากการดำเนินงาน: 6.7% (–10 basis points)

รายได้แยกตามส่วนธุรกิจ:

- FedEx Express: 21.15 พันล้าน USD (+10%)

- FedEx Freight: 1.99 พันล้าน USD (–5%)

- Other and eliminations: 855 ล้าน USD (–4%)

สำหรับ Q3 2026 FedEx ยังคงแสดงผลการดำเนินงาน non-GAAP ที่แข็งแกร่งอีกครั้ง รายได้เพิ่มขึ้น 8% เมื่อเทียบรายปี กำไรสุทธิเพิ่มขึ้น 16% และกำไรจากการดำเนินงานที่ปรับแล้วอยู่ที่ 1.62 พันล้าน USD เพิ่มขึ้นจาก 1.51 พันล้าน USD ในปีก่อน แม้อัตรากำไรจากการดำเนินงานที่ปรับแล้วจะลดลงเล็กน้อยเป็น 6.7% จาก 6.8% แต่ตลาดตอบสนองในเชิงบวก เนื่องจาก FedEx ทำผลงานเหนือความคาดหวังของนักวิเคราะห์อย่างมีนัยสำคัญ: ประมาณการฉันทามติอยู่ที่ราว 23.5 พันล้าน USD สำหรับรายได้ และ 4.14–4.15 USD สำหรับ EPS

ตัวขับเคลื่อนหลักของไตรมาสยังคงเป็น Federal Express การเติบโตได้รับแรงสนับสนุนจาก yield ที่ดีขึ้นในบริการ US domestic และ International Priority รวมถึงปริมาณพัสดุภายในประเทศสหรัฐที่สูงขึ้น ส่งผลให้ yield ของพัสดุในประเทศโดยรวมเพิ่มขึ้น 5%

FedEx Freight ยังคงเป็นส่วนที่อ่อนแอที่สุดของไตรมาส รายได้ของส่วนนี้ลดลง 5% กำไรจากการดำเนินงานตาม GAAP ลดลงเกือบถึงจุดคุ้มทุนที่เพียง 8 ล้าน USD เทียบกับ 261 ล้าน USD ในปีก่อน และอัตรากำไรลดลงเหลือ 0.4% จาก 12.5% ส่วนนี้ยังคงเผชิญแรงกดดันจากอุปสงค์ที่อ่อนแอ ปริมาณการขนส่งที่ลดลง และต้นทุนแรงงานที่เพิ่มขึ้น

ฝ่ายบริหารได้ปรับเพิ่มแนวโน้มสำหรับปีงบการเงิน 2026 ทั้งปี ปัจจุบัน FedEx คาดว่ารายได้จะเติบโต 6.0–6.5% เพิ่มขึ้นจากช่วงก่อนหน้าที่ 5–6%; EPS ที่ปรับแล้วอยู่ที่ 19.30–20.10 USD เทียบกับ 17.80–19.00 USD ก่อนหน้านี้; การลดต้นทุนต่อเนื่องมากกว่า 1 พันล้าน USD; และงบลงทุนไม่เกิน 4.1 พันล้าน USD ลดลงจากคำแนะนำก่อนหน้าที่ 4.5 พันล้าน USD

โดยรวมแล้ว รายงานดูแข็งแกร่ง ธุรกิจหลักของ FedEx กำลังแสดงการเติบโตที่มั่นคงทั้งในด้านปริมาณและราคา ขณะที่แรงกดดันหลักยังคงมาจากความอ่อนแอชั่วคราวใน Freight และต้นทุนที่เกี่ยวข้องกับแผน spin-off ที่วางไว้

การวิเคราะห์ตัวคูณการประเมินมูลค่าที่สำคัญของ FedEx Corporation

ด้านล่างนี้คือ ตัวคูณการประเมินมูลค่าหลักของ FedEx Corporation ตาม Q3 ของปีงบการเงิน 2026 คำนวณที่ราคาหุ้น 358 USD

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 19.1 | ⬤ การประเมินมูลค่าอยู่ในระดับปกติ โดยตลาดคาดว่ากำไรจะยังคงมีความยืดหยุ่น |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 0.9 | ⬤ ในแง่รายได้ หุ้นดูมีราคาถูก |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 1.1 | ⬤ เมื่อคำนึงถึงหนี้ การประเมินมูลค่าไม่ถูกมากนัก แต่ยังไม่ร้อนแรงเกินไป |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 19.6 | ⬤ ในแง่กระแสเงินสดอิสระ การประเมินมูลค่าใกล้เคียงกับมูลค่าที่เหมาะสม |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 5.1% | ⬤ อัตราผลตอบแทนกระแสเงินสดที่แข็งแกร่งสำหรับบริษัทโลจิสติกส์ขนาดใหญ่ |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 10.3 | ⬤ ไม่ถูกสำหรับธุรกิจขนส่งแบบวัฏจักร |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 18.0 | ⬤ การประเมินมูลค่าไวต่อประสิทธิภาพของอัตรากำไรแล้ว |

| P/B | ราคาต่อมูลค่าทางบัญชี | 2.9 | ⬤ มีพรีเมียมในระดับปานกลางเมื่อเทียบกับมูลค่าทางบัญชี |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 18.2 | ⬤ ผู้เข้าร่วมตลาดคาดว่าจะมีการปรับปรุงในระดับปานกลาง |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 1.7 | ⬤ ระดับหนี้อยู่ในเกณฑ์ที่จัดการได้ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 11.1 | ⬤ ค่าใช้จ่ายดอกเบี้ยได้รับการครอบคลุมอย่างสบาย |

ตัวคูณการประเมินมูลค่า FDX – บทสรุป:

จากตัวคูณการประเมินมูลค่า FedEx ในปัจจุบันดูเหมือนจะถูกประเมินมูลค่าอย่างยุติธรรมมากกว่าถูก จุดแข็งหลักได้แก่ อัตราส่วน P/S ต่ำ อัตราผลตอบแทนกระแสเงินสดอิสระที่ยอมรับได้ และระดับหนี้ที่จัดการได้ สิ่งนี้บ่งชี้ว่ากระแสเงินสดยังคงเพียงพอในการรองรับการประเมินมูลค่าปัจจุบัน อย่างไรก็ตาม ในแง่ของกำไรและประสิทธิภาพการดำเนินงาน ภาพรวมยังไม่สบายใจนัก P/E ประมาณ 19, EV/EBITDA ประมาณ 10 และโดยเฉพาะ EV/EBIT ใกล้ 18 บ่งชี้ว่าตลาดคาดหวังให้บริษัทรักษาอัตรากำไรที่มั่นคงและสร้างประโยชน์เพิ่มเติมจากโปรแกรมการปรับโครงสร้าง

โดยรวมแล้ว FedEx ดูเหมือนเป็นธุรกิจเชิงวัฏจักรคุณภาพสูงในราคาปานกลาง โดยไม่มีส่วนลดที่มีนัยสำคัญ โอกาสขาขึ้นในระยะ 6–12 เดือนข้างหน้าจะขึ้นอยู่กับว่าบริษัทสามารถรักษาอัตรากำไร ดำเนินการลดต้นทุนต่อเนื่อง และบรรลุเป้าหมาย EPS ที่ปรับแล้วได้หรือไม่ หากทำได้ การประเมินมูลค่าดูมีความน่าสนใจในฐานะโอกาสในการซื้อ หากไม่ หุ้นอาจยังคงเผชิญแรงกดดัน เนื่องจากตัวคูณปัจจุบันเหลือพื้นที่สำหรับความผิดพลาดน้อย

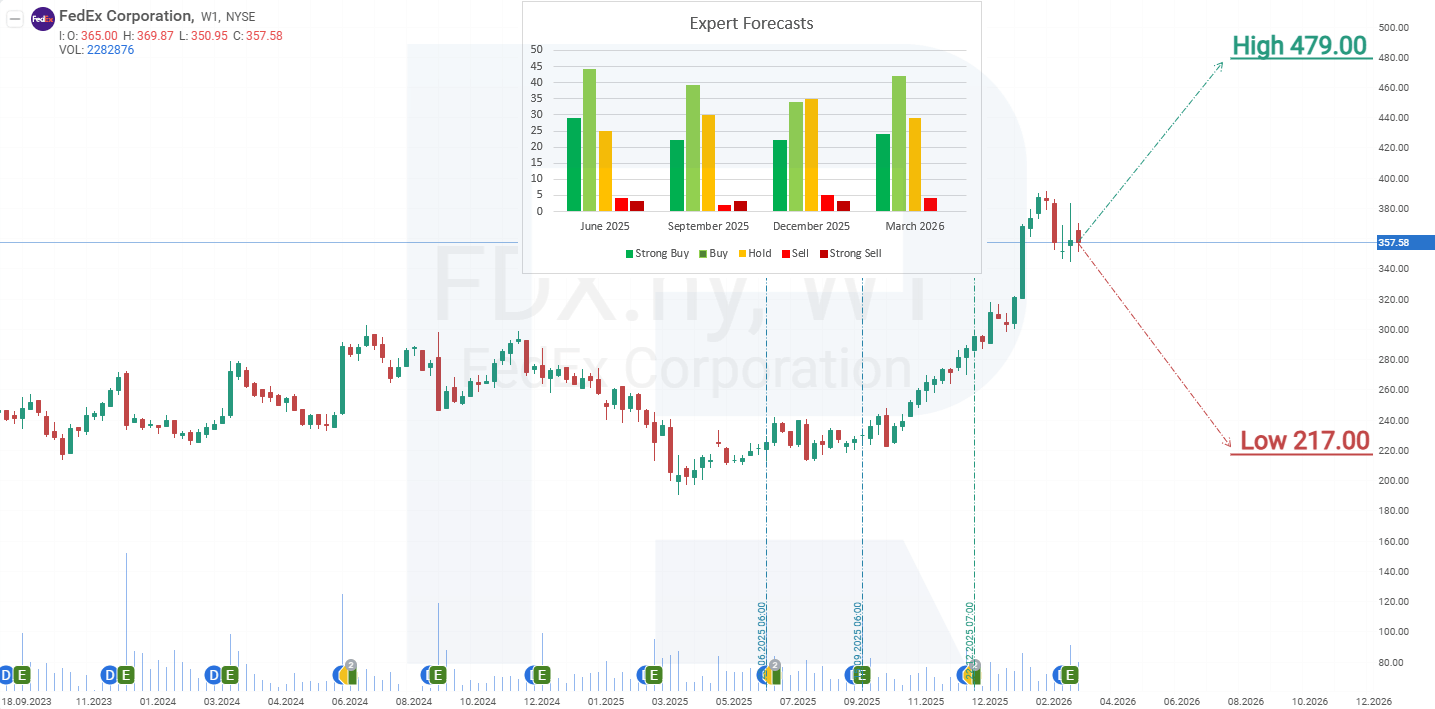

การคาดการณ์โดยผู้เชี่ยวชาญเกี่ยวกับหุ้นของบริษัท FedEx Corporation

- Barchart: 16 จาก 27 นักวิเคราะห์ให้คะแนนหุ้น FedEx เป็น Strong Buy, 2 เป็น Moderate Buy, 8 เป็น Hold และ 1 เป็น Sell เป้าหมายราคาสูงสุดอยู่ที่ 479 USD และเป้าหมายต่ำสุดอยู่ที่ 217 USD

- MarketBeat: 18 จาก 29 นักวิเคราะห์ให้คำแนะนำ Buy, 10 แนะนำ Hold และ 1 แนะนำ Sell เป้าหมายราคาสูงสุดอยู่ที่ 479 USD และเป้าหมายต่ำสุดอยู่ที่ 230 USD

- TipRanks: 16 จาก 23 นักวิเคราะห์ให้คะแนนหุ้นเป็น Buy, 6 เป็น Hold และ 1 เป็น Sell เป้าหมายราคาสูงสุดอยู่ที่ 479 USD และเป้าหมายต่ำสุดอยู่ที่ 230 USD

- Stock Analysis: 8 จาก 20 ผู้เชี่ยวชาญให้คะแนนหุ้น FedEx เป็น Strong Buy, 6 เป็น Buy, 5 เป็น Hold และ 1 เป็น Sell เป้าหมายราคาสูงสุดอยู่ที่ 455 USD และเป้าหมายต่ำสุดอยู่ที่ 230 USD

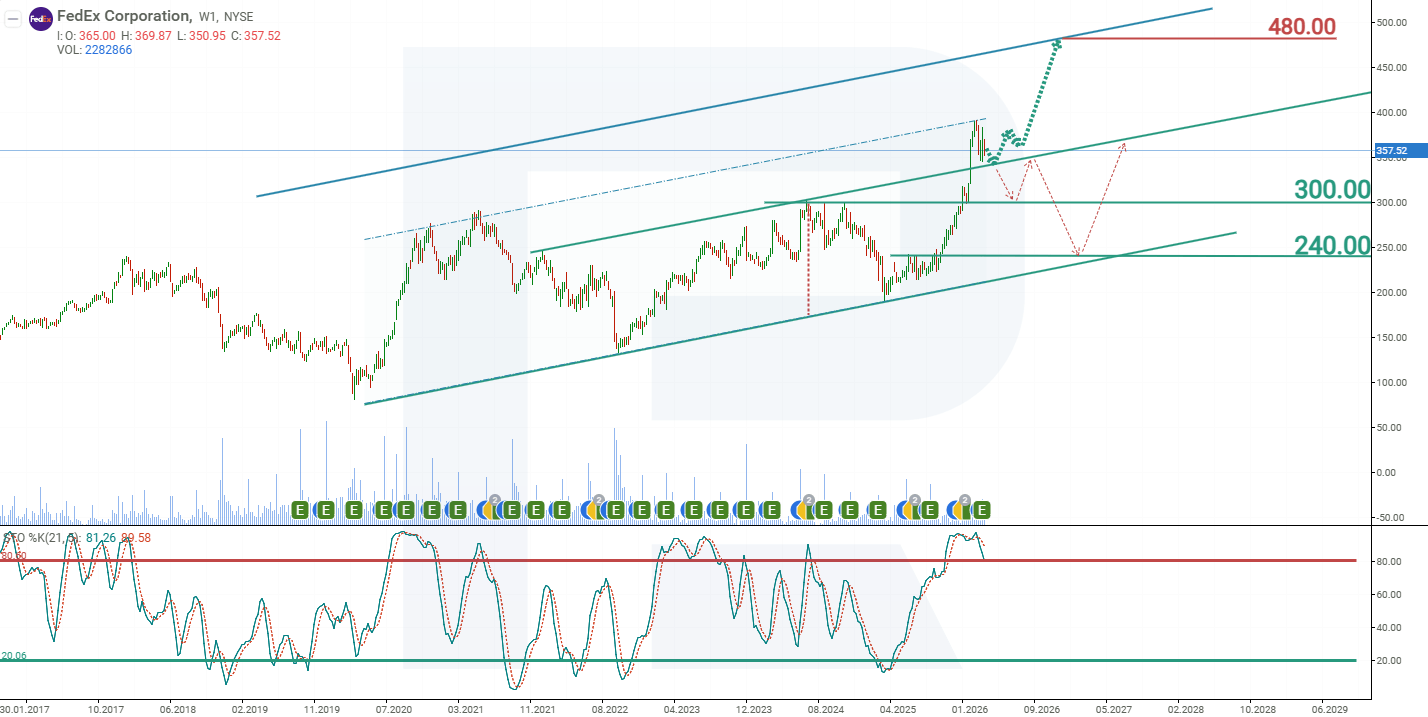

การคาดการณ์ราคาหุ้นของบริษัท FedEx Corporation สำหรับปี 2026

บนกราฟรายสัปดาห์ หุ้น FedEx ได้ทะลุเหนือขอบบนของ ascending channel ในเดือนกุมภาพันธ์ 2026 และยังคงยืนเหนือระดับดังกล่าว ซึ่งบ่งชี้ถึงศักยภาพในการปรับขึ้นต่อไปประมาณความกว้างของ channel – ไปจนถึงราว 480 USD อย่างไรก็ตาม ตัวชี้วัด Stochastic อยู่ในเขต overbought แล้ว ซึ่งบ่งชี้ถึงการปรับฐานระยะสั้นหรือช่วงของการเคลื่อนไหวในกรอบก่อนการขึ้นรอบถัดไป จากพลวัตราคาปัจจุบันของหุ้น FedEx สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

การคาดการณ์หลักของหุ้น FedEx คาดว่าจะมีการย่อตัวลงไปยังแนวรับของ channel ที่ 340 USD ตามด้วยการฟื้นตัวที่อาจผลักดันหุ้นไปยังเป้าหมายหลักที่ 480 USD

การคาดการณ์ทางเลือกสำหรับหุ้น FedEx สมมติว่าผลการดำเนินงานทางการเงินของบริษัทแย่ลงท่ามกลางสภาพแวดล้อมเศรษฐกิจมหภาคของสหรัฐที่อ่อนแอลง ในสถานการณ์นี้ หุ้น FDX อาจหลุดต่ำกว่าแนวรับของ channel ที่ 340 USD ซึ่งจะเป็นตัวกระตุ้นให้เกิดการปรับตัวลงต่อไปยัง 240 USD

ความเสี่ยงของการลงทุนในหุ้นของ FedEx Corporation

เมื่อทำการลงทุนใน FedEx นักลงทุนควรพิจารณาความเสี่ยงที่บริษัทอาจเผชิญ ปัจจัยสำคัญที่อาจส่งผลกระทบเชิงลบต่อรายได้ของ FedEx มีดังนี้:

- ความอ่อนไหวต่อภาวะเศรษฐกิจ: ผลประกอบการทางการเงินของ FedEx มีความเกี่ยวข้องอย่างใกล้ชิดกับเศรษฐกิจโลก หากเศรษฐกิจชะลอตัว ความต้องการบริการขนส่งอาจลดลง เนื่องจากทั้งภาคธุรกิจและผู้บริโภคลดการใช้จ่าย

- การแข่งขันที่รุนแรง: อุตสาหกรรมโลจิสติกส์มีการแข่งขันสูง FedEx ต้องเผชิญแรงกดดันจากผู้เล่นรายใหญ่ เช่น UPS (NYSE: UPS) และ DHL รวมถึงคู่แข่งรายใหม่อย่าง Amazon (NASDAQ: AMZN) ซึ่งกำลังพัฒนาเครือข่ายโลจิสติกส์ของตนเอง

- ความผันผวนของราคาน้ำมันเชื้อเพลิง: ในฐานะบริษัทขนส่ง FedEx ต้องพึ่งพาราคาน้ำมันเชื้อเพลิงเป็นอย่างมาก แม้ว่าค่าธรรมเนียมน้ำมันจะช่วยชดเชยต้นทุนได้ แต่หากราคาน้ำมันเพิ่มขึ้นอย่างต่อเนื่อง อาจทำให้ต้นทุนการจัดส่งสูงขึ้น และสร้างความไม่พอใจให้กับลูกค้า เนื่องจากค่าบริการเพิ่มขึ้น ซึ่งในที่สุดจะส่งผลกระทบต่อรายได้

- การพึ่งพาตลาดสหรัฐฯ: รายได้ส่วนใหญ่ของ FedEx มาจากสหรัฐอเมริกา หากเศรษฐกิจสหรัฐประสบปัญหาหรือมีการอิ่มตัวของตลาด อาจจำกัดโอกาสในการเติบโต และลดรายได้โดยรวมของบริษัท

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้