Walt Disney – การวิเคราะห์ปัจจัยพื้นฐานและทางเทคนิคสำหรับปี 2026

Disney ยืนยันการเติบโตของ EPS ในระดับสองหลักสำหรับปี 2026 และโครงการซื้อหุ้นคืนมูลค่า 7 พันล้าน USD แต่กระแสเงินสดอิสระติดลบและแรงกดดันด้านมาร์จิ้นจำกัดมุมมองเชิงบวก ทางเทคนิค หุ้นยังคงเคลื่อนไหวอยู่ในกรอบกว้าง โดยยังมีความเสี่ยงต่อเนื่องที่จะหลุดต่ำกว่าแนวรับที่ 100 USD

The Walt Disney Company รายงานรายได้ไตรมาส 1 ปี 2026 ที่ 25.98 พันล้าน USD (+5% YoY) โดยมี adjusted EPS ที่ 1.63 USD (–7% YoY) ซึ่งทั้งสองตัวเลขสูงกว่าที่ Wall Street คาดการณ์ไว้

ความสามารถในการทำกำไรโดยรวมลดลง โดยรายได้จากการดำเนินงานรวมของทุกเซกเมนต์ลดลงมาอยู่ที่ 4.60 พันล้าน USD (–9% YoY) และ GAAP diluted EPS อยู่ที่ 1.34 USD ลดลงจาก 1.40 USD ในปีก่อนหน้า

เซกเมนต์ Parks & Experiences ทำผลงานได้แข็งแกร่งที่สุด โดยทำสถิติรายได้รายไตรมาสสูงสุดที่ 10.01 พันล้าน USD และรายได้จากการดำเนินงานที่ 3.31 พันล้าน USD การเติบโตได้รับแรงหนุนจากจำนวนผู้เข้าชมในสหรัฐฯ ที่เพิ่มขึ้น 1% และการใช้จ่ายเฉลี่ยต่อแขกที่เพิ่มขึ้น 4%

สำหรับไตรมาส 2 ปี 2026 Disney คาดว่ากำไรของเซกเมนต์ Entertainment จะยังคงอยู่ในระดับใกล้เคียงกับปีก่อนหน้า โดยรายได้จากการดำเนินงานของธุรกิจสตรีมมิ่งจะอยู่ที่ประมาณ 0.50 พันล้าน USD ขณะที่เซกเมนต์ Sports คาดว่ากำไรจะลดลง 0.10 พันล้าน USD ส่วน Experiences คาดว่าจะเติบโตในระดับปานกลางท่ามกลางแรงกดดันด้านอุปสงค์ระหว่างประเทศและต้นทุนก่อนเปิดตัวของโครงการใหม่ต่าง ๆ รวมถึงเรือสำราญและ World of Frozen ในปารีส

สำหรับปีงบการเงิน 2026 ทั้งปี Disney ยืนยันอีกครั้งถึงการเติบโตของ adjusted EPS ในระดับสองหลัก เป้าหมายมาร์จิ้นของธุรกิจสตรีมมิ่งที่ 10% กระแสเงินสดจากการดำเนินงานประมาณ 19 พันล้าน USD และโครงการซื้อหุ้นคืนมูลค่า 7 พันล้าน USD

นักลงทุนตอบสนองเชิงลบแม้ว่าผลประกอบการจะสูงกว่าคาดทั้งด้านรายได้และกำไร โดยหุ้นร่วงลง 7.4% ทันทีหลังการเปิดเผยผลประกอบการ ความกังวลหลักของตลาดคือความยั่งยืนของการเติบโต รายได้จากการดำเนินงานรวมลดลง 9% จากการถดถอยอย่างรวดเร็วของธุรกิจทีวีแบบดั้งเดิม ค่าใช้จ่ายด้านคอนเทนต์ที่สูง และการขยายกองเรือสำราญ ความสำเร็จของธุรกิจสตรีมมิ่งและรายได้สูงสุดเป็นประวัติการณ์ของสวนสนุกถูกมองข้ามไปเป็นส่วนใหญ่ โดยความสนใจมุ่งไปที่มาร์จิ้นที่ลดลงของ ESPN และความไม่แน่นอนเกี่ยวกับผู้สืบทอดตำแหน่งของ Bob Iger

บทความนี้จะทบทวน The Walt Disney Company โดยวิเคราะห์โมเดลธุรกิจและทำการวิเคราะห์ปัจจัยพื้นฐานจากรายงานไตรมาส 1 ปี 2026 ของ Disney นอกจากนี้ยังมีการวิเคราะห์ทางเทคนิคของหุ้น DIS จากพลวัตราคาล่าสุด ซึ่งเป็นพื้นฐานสำหรับคาดการณ์หุ้น Walt Disney Company สำหรับปี 2026

เกี่ยวกับ The Walt Disney Company

The Walt Disney Company เป็นหนึ่งในบริษัทสื่อและความบันเทิงที่ใหญ่ที่สุดในโลก ก่อตั้งขึ้นเมื่อวันที่ 16 ตุลาคม 1923 โดยสองพี่น้อง Walter และ Roy Disney บริษัทมีชื่อเสียงในด้านภาพยนตร์คนแสดง (Live-Action) และภาพยนตร์การ์ตูนอนิเมชัน รวมถึงผลงานอันโดดเด่นอย่าง ‘Snow White and the Seven Dwarfs’ พอร์ตโฟลิโอของ Disney ประกอบด้วย Lucasfilm, Marvel Studios, Pixar และ 20th Century Studios นอกจากการผลิตภาพยนตร์แล้ว Disney ยังดำเนินกิจการสวนสนุกและรีสอร์ททั่วโลก เช่น Disney World และ Disneyland รวมถึงแพร่ภาพผ่านสถานีโทรทัศน์ ABC, ESPN และ National Geographic ในปี 2019 บริษัทเปิดตัวบริการสตรีมมิง Disney+ นอกจากนี้ยังมีกิจกรรมผลิตและให้อนุญาตสินค้าหลากหลายรูปแบบที่เกี่ยวข้องกับแฟรนไชส์ยอดนิยมของบริษัท Disney เข้าจดทะเบียนในตลาดหลักทรัพย์นิวยอร์ก (NYSE) เมื่อวันที่ 12 พฤศจิกายน 1957 โดยใช้สัญลักษณ์ DIS

กระแสการเงินหลักของ The Walt Disney Company

รายได้ของ Walt Disney มาจากหลายแหล่งหลัก ครอบคลุมการดำเนินงานบันเทิงและสื่อที่หลากหลาย แหล่งรายได้สำคัญมีดังนี้:

- Media Networks: ช่องโทรทัศน์และเครือข่ายเคเบิล (ABC, Disney Channel, ESPN, FX, National Geographic และอื่น ๆ) รายได้มาจากโฆษณา ค่าลิขสิทธิ์ ค่าสมาชิกแบบเสียเงิน และการขายสิทธิ์ออกอากาศ

- Subscriptions and International Operations: บริการสตรีมมิง (Disney+, ESPN+, Hulu) และการค้าระหว่างประเทศ แหล่งรายได้หลักคือค่าสมัครสมาชิกแพลตฟอร์มสตรีมมิง และการขายคอนเทนต์ลิขสิทธิ์ในตลาดต่างประเทศ

- Parks, Experiences, and Consumer Products: สวนสนุก รีสอร์ต ทัวร์เรือสำราญ และโรงแรม รายได้มาจากการขายบัตรเข้าชม แพ็กเกจท่องเที่ยว ของที่ระลึก ของเล่นลิขสิทธิ์ และสินค้า/บริการอื่น ๆ

- Studio Entertainment: การผลิตและจัดจำหน่ายภาพยนตร์ การขายโฮมวิดีโอ และการจัดพิมพ์เพลง รายได้มาจากการจัดจำหน่ายในโรงภาพยนตร์ การขายคอนเทนต์ดิจิทัลและสื่อรูปแบบอื่น รวมถึงรายได้จากเพลงประกอบและลิขสิทธิ์

ในการรายงานผลประกอบการ Disney จัดหมวดรายได้ไว้ 3 กลุ่มหลัก:

1. Entertainment: การผลิตภาพยนตร์ รายการทีวี จัดจำหน่ายในโรงภาพยนตร์ การขาย/ให้สิทธิ์คอนเทนต์ การออกเพลงประกอบ และละครเวทีบรอดเวย์

2. Sports: ธุรกิจภายใต้แบรนด์ ESPN ประกอบด้วยการถ่ายทอดกีฬาแบบเคเบิลและดิจิทัล สิทธิ์ถ่ายทอดสดกีฬา แพลตฟอร์มสตรีมมิง ESPN+ โฆษณา การให้สิทธิ์คอนเทนต์โปรแกรมกีฬาวิเคราะห์ และอีเวนต์

3. Experiences: สวนสนุก (Disneyland, Disney World และสวนสากลอื่น ๆ) เรือสำราญ (Disney Cruise Line) รีสอร์ตและโรงแรม สถานที่ท่องเที่ยว ตลอดจนกิจกรรมและบริการเชื่อมโยงกับแบรนด์ Disney (โชว์อินเทอร์แอกทีฟและทัวร์ VIP)

4. Eliminations: สะท้อนค่าธรรมเนียมที่ Hulu จ่ายให้ ESPN และธุรกิจทีวีเชิงเส้นของกลุ่ม Entertainment เพื่อสิทธิ์ออกอากาศช่องบนแพลตฟอร์ม Hulu Live รวมถึงค่าธรรมเนียมที่ ABC และ Disney+ จ่ายให้ ESPN เพื่อออกอากาศคอนเทนต์กีฬาบางรายการบนช่อง ABC และ Disney+

รายงานการเงิน Q4 ปี 2024 ของ The Walt Disney Company

เมื่อวันที่ 14 พฤศจิกายน The Walt Disney Company ได้เผยแพร่รายงานสำหรับไตรมาสที่ 4 ปีงบประมาณ 2024 ซึ่งสิ้นสุดเมื่อวันที่ 28 กันยายน โดยมีข้อมูลสำคัญดังนี้ (https://thewaltdisneycompany.com/investor-relations/#reports):

- Revenue: 22.57 พันล้านดอลลาร์สหรัฐ (+6%)

- Net income: 0.95 พันล้านดอลลาร์สหรัฐ (-6%)

- Earnings per Share: 1.14 ดอลลาร์สหรัฐ (+39%)

- Operating profit: 3.65 พันล้านดอลลาร์สหรัฐ (+23%)

Revenue by segment:

- Entertainment: 10.83 พันล้านดอลลาร์สหรัฐ (+14%)

- Sports: 3.91 พันล้านดอลลาร์สหรัฐ (ไม่เปลี่ยนแปลง)

- Experiences: 8.24 พันล้านดอลลาร์สหรัฐ (+1%)

Segment operating income:

- Entertainment: 1.07 พันล้านดอลลาร์สหรัฐ (+353%)

- Sports: 0.92 พันล้านดอลลาร์สหรัฐ (-5%)

- Experiences: 1.66 พันล้านดอลลาร์สหรัฐ (+6%)

ตัวชี้วัดทุกประการ (ยกเว้นกำไรสุทธิ) แสดงการเติบโต ฝ่ายบริหารของบริษัทชี้ว่าการลดลงของกำไรสุทธิมาจากการใช้จ่ายที่เพิ่มขึ้นด้านการผลิตคอนเทนต์และการตลาด รวมถึงต้นทุนที่สูงขึ้นในการพัฒนาบริการสตรีมมิง (Disney+, Hulu)

บริษัทยังคาดว่าตัวชี้วัดทางการเงินหลักจะยังคงเติบโตในปี 2025 แต่อาจมีการลดลงของจำนวนสมาชิก Disney+ ใหม่ในไตรมาสที่ 1 ปี 2025 เมื่อเทียบกับไตรมาสที่ 4 ปี 2024

Disney มีแผนซื้อหุ้นคืน (Share Buyback) มูลค่า 3.00 พันล้านดอลลาร์สหรัฐ และจ่ายเงินปันผลในปีนี้ โดยเงินปันผลจะเพิ่มขึ้น 33% เป็น 0.50 ดอลลาร์สหรัฐต่อหุ้น และจะจ่ายเป็น 2 งวดในเดือนมกราคมและกรกฎาคม 2025

สำหรับปี 2026 Walt Disney คาดการณ์ว่าการเติบโตในแผนก Sports จะชะลอตัวลงเป็นเลขหลักเดียวระดับสูง (Significant Single-Digit) ขณะที่แผนก Experiences จะเติบโตเลขหลักเดียว และแผนก Entertainment จะเติบโตเลขสองหลัก (Double-Digit)

จากการคาดการณ์ปี 2025-2026 ของบริษัท ตัวชี้วัดทางการเงินหลักน่าจะเพิ่มขึ้นอีก ซึ่งควรส่งผลบวกต่อการจ่ายเงินปันผลและโครงการซื้อหุ้นคืน สุดท้ายแล้วอาจนำไปสู่การเพิ่มขึ้นของราคาหุ้น

รายงานการเงิน Q1 ปี 2025 ของ The Walt Disney Company

เมื่อ 5 กุมภาพันธ์ The Walt Disney Company เผยแพร่รายงาน Q1 ปีงบ 2025 สิ้นสุด 28 ธันวาคม 2024 โดยมีประเด็นสำคัญดังนี้ (https://thewaltdisneycompany.com/investor-relations/#reports):

- รายได้: 24.69 พันล้านดอลลาร์สหรัฐ (+6%)

- กำไรสุทธิ: 3.66 พันล้านดอลลาร์สหรัฐ (+27%)

- กำไรต่อหุ้น: 1.76 ดอลลาร์สหรัฐ (+44%)

- กำไรจากการดำเนินงาน: 5.06 พันล้านดอลลาร์สหรัฐ (+31%)

รายได้ตามกลุ่ม:

- Entertainment: 10.87 พันล้านดอลลาร์สหรัฐ (+9%)

- Sports: 4.85 พันล้านดอลลาร์สหรัฐ (ไม่เปลี่ยนแปลง)

- Experiences: 9.41 พันล้านดอลลาร์สหรัฐ (+3%)

กำไรจากการดำเนินงานตามกลุ่ม:

- Entertainment: 1.70 พันล้านดอลลาร์สหรัฐ (+95%)

- Sports: 247 ล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 103 ล้านดอลลาร์สหรัฐ)

- Experiences: 3.11 พันล้านดอลลาร์สหรัฐ (+31%)

ซีอีโอ Robert Alan Iger เน้นย้ำถึงการเริ่มต้นปีงบใหม่ที่แข็งแกร่ง และแสดงความเชื่อมั่นในกลยุทธ์การเติบโต เขากล่าวถึงความสำเร็จสำคัญในบริการสตรีมมิง รวมถึงการผนวกรวม ESPN เข้ากับ Disney+ ตลอดจนผลการดำเนินงานที่แข็งแกร่งอย่างสม่ำเสมอในกลุ่มสวนสนุกและรีสอร์ต

มองไปข้างหน้า Disney คาดว่ากำไรต่อหุ้นปรับปรุงจะเติบโตเลขหลักเดียวสูงเมื่อเทียบกับ 2024 และคาดว่ากำไรจากการดำเนินงานในกลุ่มสตรีมมิง (Disney+, Hulu, ESPN+) จะเพิ่มขึ้นราว 875 ล้านดอลลาร์สหรัฐ บริษัทยังคงแผนซื้อหุ้นคืน 3.00 พันล้านดอลลาร์สหรัฐใน 2025

แม้ Disney จะเกินคาดด้านรายได้และกำไรใน Q1 2025 แต่ราคาหุ้นปรับลงเล็กน้อยเมื่อปิดตลาดในวันประกาศ สาเหตุหลักคือจำนวนสมาชิก Disney+ ลดลง 700 พันราย ทำให้นักลงทุนกังวลเกี่ยวกับการเติบโตของสตรีมมิงในอนาคต นอกจากนี้ บริษัทเตือนว่าสมาชิกอาจลดลงต่อใน Q2 เนื่องจากขึ้นราคา ยิ่งเพิ่มมุมมองลบในตลาด

รายงานการเงิน Q2 ปี 2025 ของ The Walt Disney Company

เมื่อวันที่ 7 พฤษภาคม The Walt Disney Company เผยรายงานไตรมาส 2 ปีงบประมาณ 2025 สำหรับไตรมาสที่สิ้นสุดวันที่ 29 มีนาคม 2025 ตัวเลขสำคัญมีดังนี้ (https://thewaltdisneycompany.com/investor-relations/#reports):

- รายได้: 23.62 พันล้านดอลลาร์สหรัฐ (+7%)

- กำไรสุทธิ: 3.09 พันล้านดอลลาร์สหรัฐ (+369%)

- กำไรต่อหุ้น: 1.45 ดอลลาร์สหรัฐ (+20%)

- กำไรจากการดำเนินงาน: 4.43 พันล้านดอลลาร์สหรัฐ (+15%)

รายได้แยกตามส่วนงาน:

- Entertainment: 10.68 พันล้านดอลลาร์สหรัฐ (+9%)

- Sports: 4.53 พันล้านดอลลาร์สหรัฐ (+5%)

- Experiences: 8.89 พันล้านดอลลาร์สหรัฐ (+6%)

- Eliminations: (484) ล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 418 ล้านดอลลาร์สหรัฐในปีก่อน)

กำไรจากการดำเนินงานแยกตามส่วนงาน:

- Entertainment: 1.26 พันล้านดอลลาร์สหรัฐ (+61%)

- Sports: 0.69 พันล้านดอลลาร์สหรัฐ (-12%)

- Experiences: 2.49 พันล้านดอลลาร์สหรัฐ (+9%)

รายงานไตรมาส 2/2025 ของ Walt Disney แสดงหลักฐานชัดเจนว่าบริษัทกำลังกลับมาเร่งเครื่องอีกครั้ง EPS เพิ่มขึ้น 20% เมื่อเทียบปีต่อปี สูงกว่าที่นักวิเคราะห์คาด ขณะที่รายได้เติบโต 7% หลังการประกาศ ราคาหุ้นพุ่งขึ้น 11% แต่ประเด็นสำคัญที่สุดไม่ใช่แค่การปรับดีขึ้นของตัวเลขการเงิน หากแต่เป็นการยืนยันอย่างชัดเจนว่ากลยุทธ์รีลอนช์ของ Disney เริ่มให้ผลลัพธ์

หนึ่งในการประกาศที่โดดเด่นคือแผนสร้างสวนสนุกแห่งใหม่ในอาบูดาบี ที่สำคัญ Disney ไม่ได้ลงทุนเอง – Miral รับผิดชอบค่าใช้จ่ายทั้งหมด ขณะที่ Disney มอบความคิดสร้างสรรค์และรับค่าลิขสิทธิ์ กลยุทธ์แบบสินทรัพย์เบา (asset-light) ที่ใช้เงินลงทุนต่ำช่วยให้ Disney ขยายฐานระหว่างประเทศโดยไม่เพิ่มภาระหนี้

แม้ก่อนหน้านี้แนวโน้มในรายงานไตรมาส 1/2025 จะเป็นลบ แต่แพลตฟอร์มสตรีมมิ่งของ Disney – โดยเฉพาะ Disney+ และ Hulu – กลับมีสมาชิกเพิ่ม 2.5 ล้านราย รวมเป็น 180.7 ล้านราย การเติบโตนี้ช่วยหนุนกำไรจากการดำเนินงาน การประสบความสำเร็จของภาพยนตร์โรงอย่าง Moana 2 และ Marvel’s Thunderbolts ไม่เพียงเพิ่มรายได้บ็อกซ์ออฟฟิศ แต่ยังเพิ่มการมีส่วนร่วมบนสตรีมมิ่งและการเข้าชมสวนสนุก

ณ วันที่ 29 มีนาคม 2025 เงินสดและรายการเทียบเท่าเงินสดของบริษัทอยู่ที่ 5.85 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจาก 5.48 พันล้านดอลลาร์สหรัฐ ณ 28 ธันวาคม 2024 การเพิ่มขึ้นของสภาพคล่องสะท้อนกระแสเงินสดเชิงบวกอย่างต่อเนื่องและการบริหารเงินทุนหมุนเวียนที่มีประสิทธิภาพ

หนี้สินรวมรวมถึงหนี้ระยะสั้นลดลงเหลือ 42.9 พันล้านดอลลาร์สหรัฐ ณ สิ้นไตรมาส 2 จาก 45.3 พันล้านดอลลาร์สหรัฐ สามเดือนก่อนหน้า

กระแสเงินสดอิสระสำหรับไตรมาสที่รายงานอยู่ที่ 4.89 พันล้านดอลลาร์สหรัฐ เน้นย้ำถึงประสิทธิภาพการดำเนินงานที่แข็งแกร่งของบริษัทและความสามารถในการสร้างสภาพคล่องจำนวนมากเพื่อใช้ลงทุน ชำระหนี้ และคืนเงินให้ผู้ถือหุ้นผ่านเงินปันผล

สำหรับไตรมาส 3/2025 ฝ่ายบริหารคาดการณ์การเติบโตของสมาชิกและการแข็งแกร่งขึ้นในทุกส่วนงานสำคัญ คาดการณ์ EPS ทั้งปี 2025 ถูกปรับขึ้นเป็น 5.75 ดอลลาร์สหรัฐ เพิ่มขึ้น 16% จากปี 2024 กำไรจากการดำเนินงานคาดว่าจะเติบโตเลขสองหลักในส่วน Entertainment ราว 18% ใน Sports และ 6–8% ใน Experiences

ผลประกอบการทางการเงินไตรมาส 3 ปี 2025 ของบริษัท The Walt Disney Company

เมื่อวันที่ 7 สิงหาคม The Walt Disney Company ได้เผยรายงานไตรมาส 3 ของปีงบประมาณ 2025 ซึ่งสิ้นสุดเมื่อ 28 มิถุนายน 2025 ตัวเลขสำคัญดังนี้ (https://thewaltdisneycompany.com/investor-relations/#reports):

- รายได้: 23.65 พันล้านดอลลาร์สหรัฐ (+2%)

- กำไรสุทธิ: 3.21 พันล้านดอลลาร์สหรัฐ (+4%)

- กำไรต่อหุ้น: 1.61 ดอลลาร์สหรัฐ (+16%)

- กำไรจากการดำเนินงาน: 4.57 พันล้านดอลลาร์สหรัฐ (+8%)

รายได้แยกตามส่วนงาน:

- Entertainment: 10.70 พันล้านดอลลาร์สหรัฐ (+1%)

- Sports: 4.30 พันล้านดอลลาร์สหรัฐ (-5%)

- Experiences: 9.08 พันล้านดอลลาร์สหรัฐ (+8%)

- Eliminations: (448) ล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 369 ล้านดอลลาร์สหรัฐในปีก่อน)

กำไรจากการดำเนินงานแยกตามส่วนงาน:

- Entertainment: 1.02 พันล้านดอลลาร์สหรัฐ (-15%)

- Sports: 1.03 พันล้านดอลลาร์สหรัฐ (+29%)

- Experiences: 2.51 พันล้านดอลลาร์สหรัฐ (+13%)

ในไตรมาส 3 FY2025 Disney ทำการเติบโตแบบพอประมาณ โดยรายได้เพิ่มขึ้น 2% เมื่อเทียบกับไตรมาส 3 FY2024 และโดยรวมแทบไม่เปลี่ยนจากไตรมาสก่อนหน้า EPS ปรับปรุงแล้วเพิ่มขึ้นเป็น 1.61 USD สูงกว่าที่นักวิเคราะห์คาดการณ์ ในฐานะ GAAP EPS อยู่ที่ 2.92 USD แม้ตัวเลขนี้จะถูกดันขึ้นจากผลประโยชน์ทางภาษีแบบครั้งเดียวที่เชื่อมโยงกับ Hulu กำไรจากการดำเนินงานรวมของทุกกลุ่มเพิ่มขึ้น 8% เป็น 4.58 พันล้าน USD สะท้อนมาร์จิ้นที่ดีขึ้น

กลุ่ม Disney Entertainment รายงานรายได้ 10.70 พันล้าน USD (+1% เมื่อเทียบปีต่อปี) แต่กำไรจากการดำเนินงานลดลง 15% เหลือ 1.02 พันล้าน USD แรงกดดันหลักมาจากการถดถอยของทีวีแบบดั้งเดิมและความอ่อนแอของการขาย/ให้สิทธิ์ใช้งานคอนเทนต์ ซึ่งไม่สามารถเทียบความสำเร็จของ Inside Out 2 ในปีก่อนได้ รวมถึงค่าใช้จ่ายตัดจำหน่ายภาพยนตร์ที่สูงขึ้น สตรีมมิงเป็นตัวขับเคลื่อนการเติบโตหลัก: Disney+ และ Hulu ร่วมกับ ESPN+ ทำให้รายได้เพิ่มเป็น 6.18 พันล้าน USD (+6% เมื่อเทียบปีต่อปี) และสร้างกำไรครั้งแรก 346 ล้าน USD เทียบกับการขาดทุนในปีก่อนหน้า ฐานสมาชิกยังคงขยายตัว: Disney+ แตะ 127.8 ล้าน (+1.8 ล้านในไตรมาส), Hulu 55.5 ล้าน (+0.8 ล้าน) ขณะที่ ESPN+ ทรงตัวที่ 24.1 ล้าน

กลุ่ม Sports ซึ่งนำโดย ESPN สร้างรายได้ 4.31 พันล้าน USD (-5% เมื่อเทียบปีต่อปีจากการถอด Star India) แต่กำไรจากการดำเนินงานเพิ่มขึ้น 29% เป็น 1.04 พันล้าน USD ในสหรัฐฯ ESPN เผชิญต้นทุนสิทธิ์ถ่ายทอด NBA ที่สูงขึ้น แต่ผลลัพธ์โดยรวมดีขึ้นจากการไม่มีการขาดทุนจาก Star India และรายได้โฆษณาที่แข็งแกร่งขึ้น

กลุ่ม Experiences ครอบคลุมสวนสนุก รีสอร์ต และเรือสำราญ ยังคงเป็นเครื่องจักรเงินสดหลักอีกครั้ง รายได้เพิ่มเป็น 9.09 พันล้าน USD (+8% เมื่อเทียบปีต่อปี) ขณะที่กำไรเพิ่มเป็น 2.52 พันล้าน USD (+13% เมื่อเทียบปีต่อปี) สวนสนุกในสหรัฐฯ และธุรกิจเรือสำราญเติบโตโดดเด่นเป็นพิเศษ จากการใช้จ่ายต่อผู้เข้าชมที่สูงขึ้นและการขยายกองเรือ สวนสนุกต่างประเทศมีการเติบโตของรายได้ในระดับปานกลาง แต่กำไรลดลงเล็กน้อย รายได้ Consumer Products เพิ่มขึ้น 3% เป็น 0.99 พันล้าน USD โดยมีกำไร 444 ล้าน USD (+1% เมื่อเทียบปีต่อปี)

สำหรับไตรมาส 4 Disney คาดการณ์การเติบโตของผู้สมัครสมาชิกมากกว่า 10 ล้านรายรวมกันใน Disney+ และ Hulu และคาดว่า EPS ปรับปรุงแล้วทั้งปี 2025 จะอยู่ราว 5.85 USD (+18% เมื่อเทียบปีต่อปี) คาดว่ากำไรจากการดำเนินงานจะเติบโตในทุกกลุ่ม: Entertainment ระดับเลขสองหลัก, Sports ราว 18% และ Experiences ราว 8% ในระยะยาว บริษัทเดิมพันกับการขยายสวนสนุก (รวมถึงโครงการใหม่ในอาบูดาบี) การเติบโตของธุรกิจเรือสำราญ และการใช้ประโยชน์จากแฟรนไชส์แข็งแกร่งอย่าง Star Wars, Marvel และ Pixar สำหรับ ESPN จุดเน้นได้เปลี่ยนไปสู่บริการดิจิทัลและความร่วมมือ แม้ฝ่ายบริหารยังไม่มีแผนแยกหน่วยงานออกเป็นบริษัทจดทะเบียนแยกต่างหากในขณะนี้

ผลประกอบการทางการเงินไตรมาส 4 ปี 2025 ของ The Walt Disney Company

เมื่อวันที่ 13 พฤศจิกายน The Walt Disney Company เปิดเผยผลประกอบการไตรมาส 4 ของปีงบการเงิน 2025 ซึ่งสิ้นสุดวันที่ 27 กันยายน 2025 ตัวเลขสำคัญมีดังนี้ (https://thewaltdisneycompany.com/investor-relations/#reports):

- รายได้: 22.46 พันล้าน USD (0%)

- กำไรสุทธิ: 2.04 พันล้าน USD (+115%)

- กำไรต่อหุ้น (non-GAAP): 1.11 USD (–3%)

- กำไรจากการดำเนินงาน (non-GAAP): 3.48 พันล้าน USD (–5%)

รายได้แยกตามกลุ่มธุรกิจ:

- ความบันเทิง (Entertainment): 10.21 พันล้าน USD (+1%)

- กีฬา (Sports): 3.98 พันล้าน USD (+2%)

- ประสบการณ์ (Experiences): 8.77 พันล้าน USD (+6%)

- การตัดรายการ (Eliminations): (490) ล้าน USD (เทียบกับขาดทุน 409 ล้าน USD เมื่อปีก่อน)

กำไรจากการดำเนินงานของแต่ละกลุ่ม:

- ความบันเทิง (Entertainment): 0.69 พันล้าน USD (–15%)

- กีฬา (Sports): 0.91 พันล้าน USD (–2%)

- ประสบการณ์ (Experiences): 1.88 พันล้าน USD (+13%)

รายงานไตรมาส 4 ปี 2025 ของ Disney ออกมาแบบผสมผสาน: บริษัททำกำไรได้ดีกว่าคาด แต่รายได้ต่ำกว่าที่คาดเล็กน้อย Adjusted earnings per share อยู่ที่ 1.11 USD สูงกว่าฉันทามติของตลาดที่ 1.03–1.07 USD ส่งผลให้ผลงานดีกว่าคาดเล็กน้อย รายได้อยู่ที่ 22.5 พันล้าน USD ต่ำกว่าที่นักวิเคราะห์คาดไว้ที่ 22.7–23.0 พันล้าน USD เล็กน้อย และแทบไม่เปลี่ยนแปลงจากปีก่อน

รายได้จากการดำเนินงานรวมของทุกเซกเมนต์ (non-GAAP) ลดลง 5% เมื่อเทียบกับปีก่อน เหลือ 3.48 พันล้าน USD สาเหตุหลักมาจากความอ่อนแอของเซกเมนต์ Entertainment ซึ่งรวมถึงภาพยนตร์ โทรทัศน์เชิงเส้น และการขายคอนเทนต์ ฝั่ง Sports ทรงตัวโดยรวม ขณะที่ Experiences (สวนสนุก เรือสำราญ และสินค้าอุปโภคบริโภค) มีรายได้จากการดำเนินงานเพิ่มขึ้น 13% เป็น 1.88 พันล้าน USD จากรายได้ที่เพิ่มขึ้น 6% เป็น 8.77 พันล้าน USD

เซกเมนต์สตรีมมิ่ง (Direct-to-Consumer) ทำผลงานได้ดีกว่าอย่างชัดเจน โดยรายได้เพิ่มขึ้น 8% เป็น 6.25 พันล้าน USD และกำไรจากการดำเนินงานเพิ่มขึ้น 39% เป็น 352 ล้าน USD บ่งชี้ว่าขณะนี้ธุรกิจสตรีมมิ่งสามารถสร้างผลลัพธ์เชิงบวกได้อย่างต่อเนื่องแล้ว

ฝ่ายบริหารได้ให้มุมมองเชิงบวกสำหรับปีงบประมาณถัดไป ในปีงบประมาณ 2026 Disney คาดว่ากำไรต่อหุ้นแบบปรับปรุงแล้วจะเติบโตในระดับสองหลักเมื่อเทียบกับปี 2025 คาดการณ์กระแสเงินสดจากการดำเนินงานประมาณ 19 พันล้าน USD วางแผนใช้จ่ายลงทุนราว 9 พันล้าน USD และตั้งใจเพิ่มโครงการซื้อหุ้นคืนเป็นสองเท่าที่ 7 พันล้าน USD (จาก 3.5 พันล้าน USD ในปี 2025) เงินปันผลประจำปีก็จะเพิ่มขึ้น 50% เป็น 1.50 USD ต่อหุ้นด้วย

บริษัทยังวางแผนรักษาการเติบโตของ EPS ในระดับสองหลักในปีงบประมาณ 2027 ดำเนินแผนการลงทุนระยะ 10 ปีรวมมูลค่า 60 พันล้าน USD เพื่อขยายธุรกิจสวนสนุกและเรือสำราญ และบรรลุมาร์จิ้นกำไรราว 10% ในธุรกิจสตรีมมิ่งภายในปี 2026

ผลประกอบการทางการเงินไตรมาส 1 ปี 2026 ของ The Walt Disney Company

เมื่อวันที่ 2 กุมภาพันธ์ 2026 The Walt Disney Company (NYSE: DIS) ได้เผยแพร่ผลประกอบการทางการเงินไตรมาส 1 ปี 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 27 ธันวาคม 2025 โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนดังนี้:

- Revenue: 25.98 พันล้าน USD (+5%)

- Net income: 2.40 พันล้าน USD (–6%)

- Earnings per share (non-GAAP): 1.63 USD (–7%)

- Operating profit (non-GAAP): 4.60 พันล้าน USD (–9%)

รายได้ตามเซกเมนต์:

- Entertainment: 11.61 พันล้าน USD (+7%)

- Sports: 4.91 พันล้าน USD (+1%)

- Experiences: 10.01 พันล้าน USD (+6%)

- Eliminations: –543 ล้าน USD (เทียบกับ –447 ล้าน USD ในปีก่อน)

รายได้จากการดำเนินงานตามเซกเมนต์:

- Entertainment: 1.10 พันล้าน USD (–35%)

- Sports: 0.19 พันล้าน USD (–23%)

- Experiences: 3.31 พันล้าน USD (+6%)

ผลประกอบการไตรมาส 1 ปี 2026 ของ Disney สูงกว่าคาดทั้งในด้านรายได้และ adjusted EPS แต่หุ้นกลับร่วงลง 8% ทันทีหลังการเผยแพร่ ความกังวลของนักลงทุนมุ่งไปที่จำนวนผู้เข้าชมในสหรัฐฯ จากต่างประเทศที่อ่อนตัวลง ความสามารถในการทำกำไรของเซกเมนต์ Entertainment ที่ลดลงจากต้นทุนคอนเทนต์และการตลาดที่สูงขึ้น ความโปร่งใสของตัวชี้วัดบางรายการที่ลดลง และความไม่แน่นอนเกี่ยวกับการสืบทอดตำแหน่ง CEO

รายได้เติบโต 5% YoY สูงกว่าคาด และ adjusted EPS ก็ยังสูงกว่าคาดแม้จะลดลง YoY รายได้จากการดำเนินงานรวมของทุกเซกเมนต์ลดลง 9% บ่งชี้ถึงแรงกดดันด้านมาร์จิ้น ความท้าทายหลักของไตรมาสนี้คือกระแสเงินสด โดยกระแสเงินสดจากการดำเนินงานลดลงอย่างมากเหลือ 0.74 พันล้าน USD (จาก 3.21 พันล้าน USD ในปีก่อน) และกระแสเงินสดอิสระพลิกเป็นลบที่ –2.28 พันล้าน USD (จาก +0.74 พันล้าน USD ก่อนหน้า) โดยมีสาเหตุหลักจากการลงทุนจำนวนมากในสวนสนุกและธุรกิจเรือสำราญ

เซกเมนต์ Experiences ทำผลงานได้แข็งแกร่งที่สุด สวนสนุกและรีสอร์ตทำรายได้สูงสุดเป็นประวัติการณ์และมีมาร์จิ้นสูงราว 33% จำนวนผู้เข้าชมในสหรัฐฯ เพิ่มขึ้นเล็กน้อย และการใช้จ่ายเฉลี่ยต่อแขกเพิ่มขึ้น ทำให้เซกเมนต์นี้เป็นตัวขับเคลื่อนกำไรหลักของบริษัท

ธุรกิจสตรีมมิ่งก็ทำผลงานได้ดีเช่นกัน โดยรายได้และรายได้จากการดำเนินงานเติบโตอย่างมีนัยสำคัญ พร้อมกับมาร์จิ้นที่ดีขึ้น แสดงให้เห็นถึงความคืบหน้าอย่างต่อเนื่องของ Disney ในการสร้างธุรกิจสตรีมมิ่งที่ทำกำไรได้

แนวโน้มสำหรับไตรมาส 2 ปี 2026 ดูระมัดระวัง ในเซกเมนต์ Entertainment คาดว่ารายได้จากการดำเนินงานจะอยู่ใกล้เคียงกับไตรมาส 2 ปี 2025 ขณะที่รายได้จากการดำเนินงานของธุรกิจสตรีมมิ่งคาดว่าจะอยู่ที่ 0.50 พันล้าน USD (+0.2 พันล้าน USD YoY) รายได้ของเซกเมนต์ Sports คาดว่าจะอยู่ในระดับเดียวกับปีก่อน แม้ว่ากำไรจากการดำเนินงานอาจลดลง 0.10 พันล้าน USD จากต้นทุนสิทธิ์กีฬาที่สูงขึ้น เซกเมนต์ Experiences คาดว่าจะเห็นการเติบโตของกำไรในระดับปานกลาง

สำหรับปีงบการเงิน 2026 ทั้งปี Disney ยืนยันอีกครั้งถึงการเติบโตของ adjusted EPS ในระดับสองหลัก คาดการณ์กระแสเงินสดจากการดำเนินงานประมาณ 19 พันล้าน USD และวางแผนโครงการซื้อหุ้นคืนมูลค่า 7 พันล้าน USD

การวิเคราะห์ตัวคูณมูลค่าที่สำคัญสำหรับ The Walt Disney Company

ด้านล่างคือตัวคูณมูลค่าหลักของ Walt Disney ตามผลประกอบการทางการเงินไตรมาส 1 ปี 2026 ซึ่งคำนวณที่ราคาหุ้น 103 USD

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 14.9 | ⬤ สำหรับ Disney นี่ถือเป็นมูลค่าระดับเฉลี่ย |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 1.91 | ⬤ มูลค่าไม่ถูก แต่ก็ไม่ได้ร้อนแรงเกินไป |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 2.3 | ⬤ สูงกว่า P/S เล็กน้อยเพราะมีหนี้ แต่ยังอยู่ในกรอบที่สมเหตุสมผลสำหรับกลุ่มสื่อขนาดใหญ่ที่มีสวนสนุก |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 25.9 | ⬤ มูลค่า FCF อยู่ในระดับสูง จำเป็นต้องมีการเติบโตของ FCF ที่มีเสถียรภาพ |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 3.9% | ⬤ อยู่ในระดับที่น่าสนใจสำหรับนักลงทุนระยะยาว |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 12.2 | ⬤ อยู่ตรงขอบ: ไม่ถูก แต่ก็ไม่สุดโต่ง เป็นตัวคูณปกติสำหรับธุรกิจคุณภาพสูงที่ไม่ได้เติบโตแบบก้าวกระโดด |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 17.2 | ⬤ อ่อนไหวต่อการหดตัวของมาร์จิ้น |

| P/B | ราคาต่อมูลค่าทางบัญชี | 1.7 | ⬤ ไม่สูง: จ่ายประมาณ 1.7 USD ต่อเงินทุน 1 USD สำหรับ Disney ถือว่าสุขภาพดีกว่าระดับที่สูงเกินไป |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 15.6 | ⬤ตลาดคาดว่ากำไรจะเติบโต แต่ไม่ใช่การเร่งตัวอย่างรวดเร็ว |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 2.2 | ⬤ หนี้อยู่ในระดับที่สังเกตได้ แต่ยังอยู่ในเกณฑ์ปกติ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 10.7 | ⬤ ความสามารถในการครอบคลุมดอกเบี้ยแข็งแกร่ง – การชำระหนี้ยังคงอยู่ในระดับสบาย ๆ |

การวิเคราะห์ตัวคูณมูลค่าสำหรับ The Walt Disney Company – บทสรุป

จากตัวคูณในปัจจุบัน Disney ดูเหมือนจะเป็นธุรกิจที่มั่นคง เติบโตเต็มที่ และมีการเติบโตในระดับปานกลาง มากกว่าจะอยู่ในช่วงขยายตัวอย่างรวดเร็ว ค่า P/E ประมาณ 15 และ P/S ประมาณ 2 เป็นระดับปกติสำหรับบริษัทที่มีอัตราการเติบโตปานกลาง EV/EBITDA ที่ประมาณ 12 ก็ถือว่าสมเหตุสมผลเช่นกัน ตราบใดที่กำไรไม่ลดลง ส่วน Forward P/E ที่ 15 บ่งชี้ว่านักลงทุนคาดหวังการปรับตัวดีขึ้นแบบค่อยเป็นค่อยไป มากกว่าการกระโดดขึ้นอย่างรวดเร็วของกำไร

จุดโฟกัสหลักอยู่ที่กระแสเงินสดอิสระ ด้วย P/FCF ที่ประมาณ 26 และ FCF Yield ที่ 3.9% หุ้นไม่ได้อยู่ในระดับถูก ซึ่งเน้นย้ำถึงความจำเป็นในการติดตามคุณภาพของกระแสเงินสด หากการลงทุนที่สูงหรือปัจจัยตามฤดูกาลยังคงทำให้ FCF ไม่เสถียร (อย่างที่พลิกเป็นลบในไตรมาสล่าสุด) ราคาหุ้นอาจลดลงได้แม้กำไรที่รายงานจะอยู่ในระดับปกติ ในทางกลับกัน หากกระแสเงินสดมีเสถียรภาพและเริ่มเติบโต มูลค่าในปัจจุบันก็จะดูสมเหตุสมผล

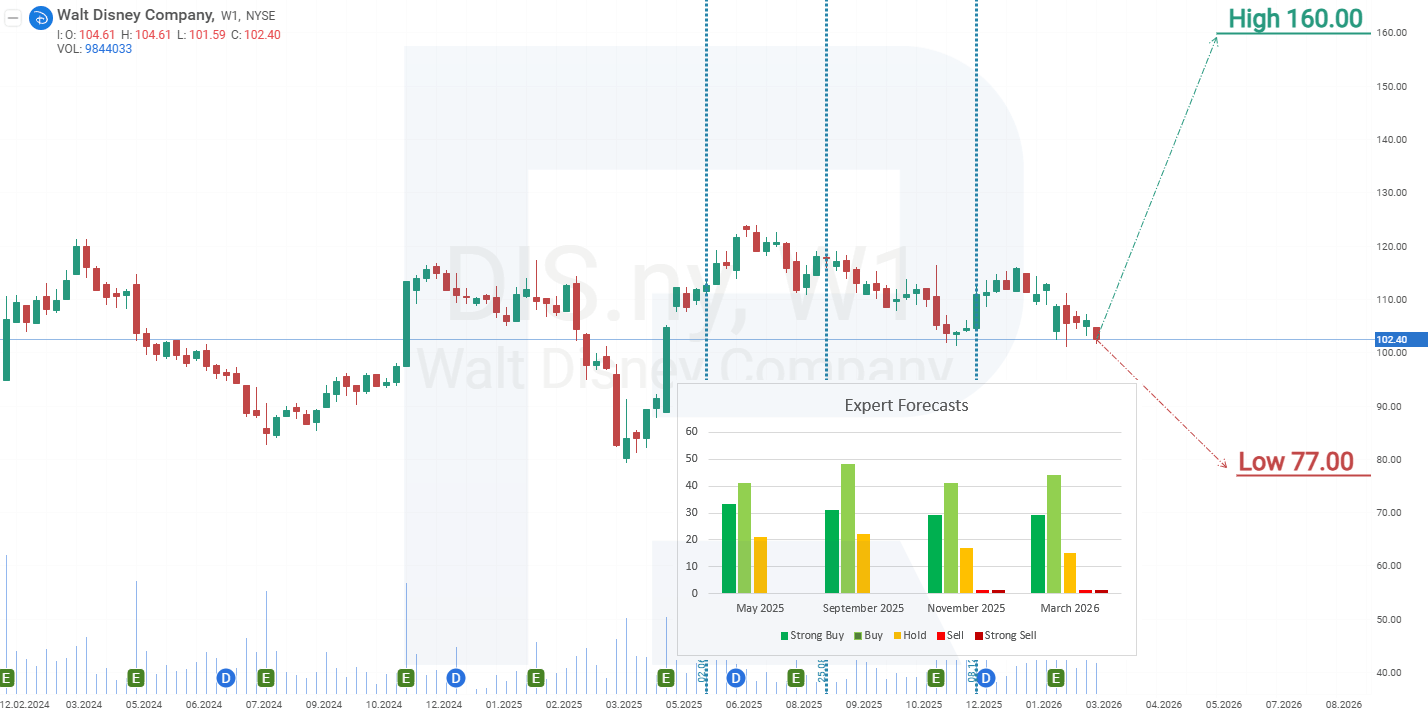

การคาดการณ์จากผู้เชี่ยวชาญต่อหุ้น The Walt Disney Company สำหรับปี 2026

- Barchart: นักวิเคราะห์ 21 จาก 31 คนให้หุ้น Walt Disney อยู่ในระดับ Strong Buy, 4 คนให้ Moderate Buy, 5 คนให้ Hold และ 1 คนให้ Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 160 USD และขอบล่างอยู่ที่ 77 USD

- MarketBeat: ผู้เชี่ยวชาญ 17 จาก 24 คนให้คำแนะนำ Buy, 6 คนแนะนำ Hold และ 1 คนแนะนำ Sell เป้าหมายราคาสูงสุดอยู่ที่ 151 USD และขอบล่างอยู่ที่ 112 USD

- TipRanks: ผู้เชี่ยวชาญ 17 จาก 20 คนให้คำแนะนำ Buy และ 3 คนให้คำแนะนำ Hold เป้าหมายราคาสูงสุดอยู่ที่ 151 USD และขอบล่างอยู่ที่ 123 USD

- Stock Analysis: ผู้เชี่ยวชาญ 8 จาก 15 คนให้หุ้นอยู่ในระดับ Strong Buy, 6 คนให้ Buy และ 1 คนให้ Hold เป้าหมายราคาสูงสุดอยู่ที่ 150 USD และขอบล่างอยู่ที่ 112 USD

การคาดการณ์ราคาหุ้น The Walt Disney Company สำหรับปี 2026

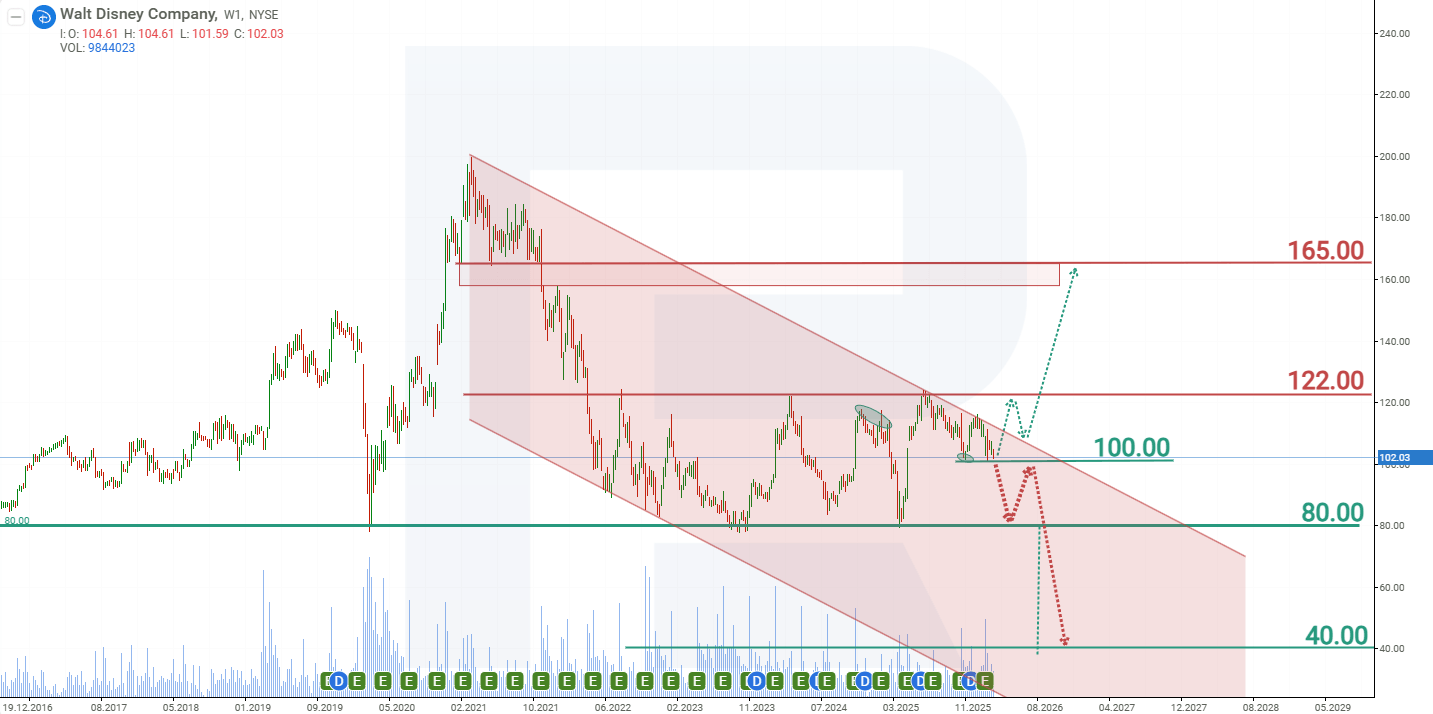

การลดลงของหุ้น Walt Disney เริ่มต้นในเดือนมีนาคม 2021 จากระดับ 200 USD และสิ้นสุดลงในเดือนตุลาคม 2023 ที่ระดับ 80 USD ก่อนหน้านี้ หุ้นก็เคยร่วงลงมาถึงแนวรับนี้จากระดับ 150 USD ในช่วงวิกฤตรุนแรงของการระบาด COVID-19 เมื่อมาตรการล็อกดาวน์และการปิดพรมแดนที่รัฐบาลกำหนดทำให้จำนวนผู้เข้าชมสวนสนุกลดลงอย่างมาก ระดับนี้ทำหน้าที่เป็นโซนแนวรับสำคัญอย่างชัดเจน ซึ่งดึงดูดแรงซื้อจากนักลงทุน

ณ เดือนมีนาคม 2026 หุ้น Walt Disney ยังคงซื้อขายอยู่ในกรอบกว้างระหว่าง 80 และ 122 USD ในเดือนมิถุนายน 2025 มีความพยายามที่จะทะลุเหนือขอบบนของกรอบนี้ แต่แรงซื้อไม่เพียงพอที่จะผ่านแนวต้านได้ รายงานผลประกอบการไตรมาส 1 ปี 2026 ได้รับการตอบรับไม่ดีจากนักลงทุน ส่งผลให้หุ้น DIS ปรับตัวลง

แม้ว่าการลงทุนเพื่อพัฒนาธุรกิจจะเป็นเรื่องเชิงบวก แต่กระแสเงินสดอิสระที่ติดลบยังคงเป็นประเด็นกังวลสำหรับนักลงทุน ท่ามกลางฉากหลังของความขัดแย้งในตะวันออกกลาง ราคาน้ำมันและเชื้อเพลิงที่เพิ่มขึ้นกำลังเพิ่มต้นทุนของบริษัทและลดกำลังซื้อของผู้บริโภค ภายใต้เงื่อนไขเช่นนี้ ผลประกอบการทางการเงินของ Walt Disney ในไตรมาสข้างหน้ามีแนวโน้มจะเผชิญแรงกดดัน จากผลการดำเนินงานปัจจุบันของหุ้น Walt Disney ความเคลื่อนไหวของราคาที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

คาดการณ์หลักสำหรับหุ้น Walt Disney ชี้ไปที่การหลุดต่ำกว่าแนวรับที่ 100 USD และปรับตัวลงต่อไปยังขอบล่างของกรอบที่ 80 USD หากความกังวลเกี่ยวกับสุขภาพทางการเงินของบริษัทยังคงอยู่ DIS อาจหลุดต่ำกว่า 80 USD และมีโอกาสร่วงลงไปถึง 40 USD

คาดการณ์เชิงบวกสำหรับหุ้น Walt Disney คาดว่าจะเกิดการดีดตัวจากแนวรับที่ 100 USD ซึ่งในกรณีนั้นราคามีโอกาสปรับขึ้นไปสู่ 165 USD

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้