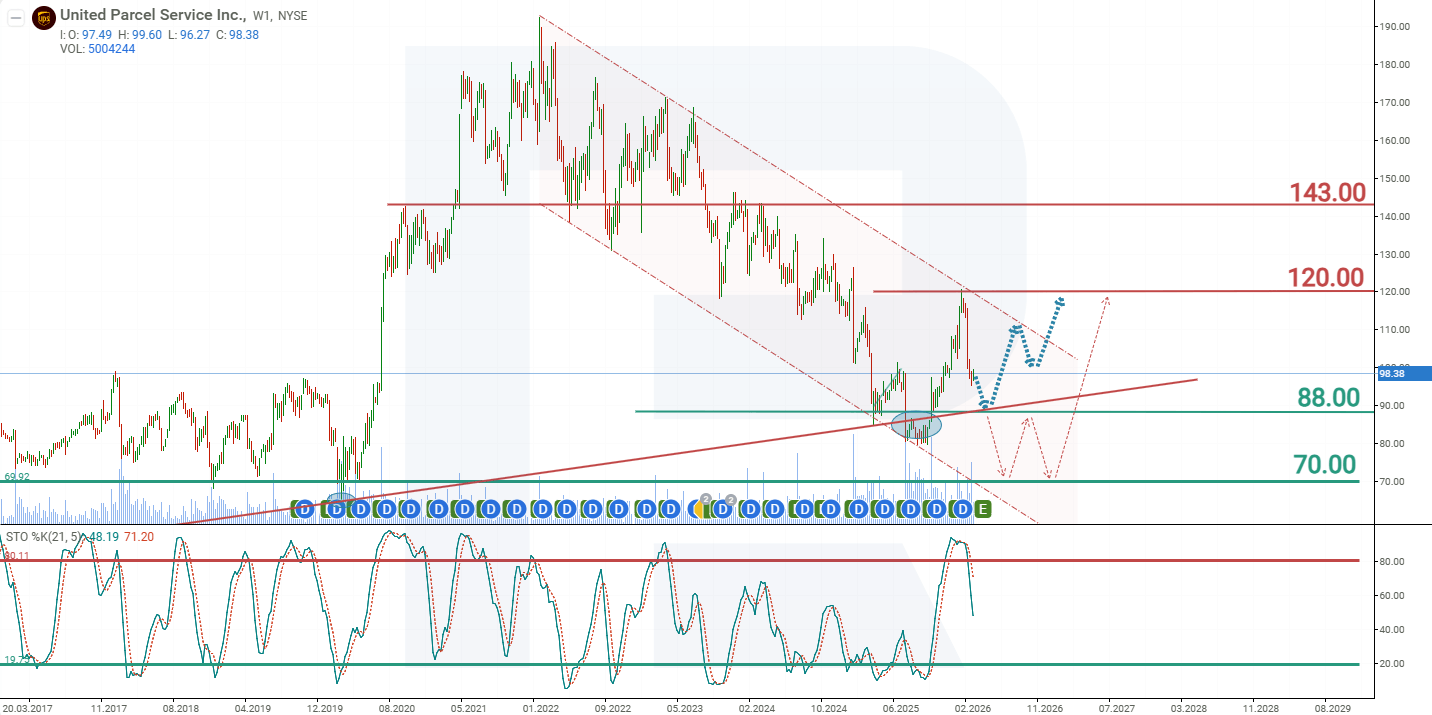

UPS – หุ้นซื้อขายอยู่ในกรอบขาลง: ระดับเข้าซื้อที่เป็นไปได้

UPS ทำกำไรได้สูงกว่าที่คาดการณ์ไว้และออกแนวโน้มเชิงบวกระดับปานกลางสำหรับปี 2026 แต่หุ้นยังคงเคลื่อนไหวอยู่ในกรอบขาลง สถานการณ์พื้นฐานคาดว่าจะมีการทดสอบแนวรับที่ 88 USD โดยมีโอกาสดีดตัวกลับขึ้นไปยัง 120 USD

United Parcel Service (NYSE: UPS) รายงานผลประกอบการไตรมาส 4 ปี 2025 ที่แข็งแกร่ง โดยสูงกว่าที่ตลาดคาดการณ์ไว้ รายได้อยู่ที่ 24.5 พันล้านดอลลาร์สหรัฐ กำไรจากการดำเนินงานอยู่ที่ 2.6 พันล้านดอลลาร์สหรัฐ อัตรากำไรจากการดำเนินงานอยู่ที่ 10.5% และกำไรต่อหุ้นแบบ non-GAAP อยู่ที่ 2.38 USD ซึ่งสูงกว่าฉันทามติที่คาดไว้ราว 24.0 พันล้านดอลลาร์สหรัฐในด้านรายได้ และ 2.20 USD ในด้าน EPS แม้ว่ารายได้จะลดลงเมื่อเทียบรายปี แต่คุณภาพของธุรกิจดีขึ้น โดยได้แรงหนุนจากรายได้ต่อการจัดส่งที่สูงขึ้น และส่วนผสมของคำสั่งซื้อที่ทำกำไรได้มากขึ้น

ผลการดำเนินงานรายกลุ่มธุรกิจออกมาคละกัน ในสหรัฐฯ รายได้ลดลง 3.2% แต่รายได้ต่อการจัดส่งเพิ่มขึ้น 8.3% ธุรกิจต่างประเทศทำได้ดีกว่า โดยรายได้เพิ่มขึ้น 2.5% ขณะที่ Supply Chain Solutions ยังคงอ่อนแอ

แนวโน้มสำหรับปี 2026 เป็นบวกระดับปานกลาง UPS คาดว่ารายได้จะอยู่ที่ประมาณ 89.7 พันล้านดอลลาร์สหรัฐ โดยฝ่ายบริหารคาดว่าผลประกอบการจะดีขึ้นในช่วงครึ่งหลังของปี เมื่อปริมาณงานที่มีอัตรากำไรต่ำลดลง และการดำเนินงานของเครือข่ายกลับสู่ภาวะปกติ

บทความนี้จะทบทวน United Parcel Service, Inc. โดยอธิบายแหล่งที่มาของรายได้ สรุปผลประกอบการรายไตรมาส และนำเสนอความคาดหวังสำหรับงวดรายงานผลถัดไป รวมถึงมีการวิเคราะห์ทางเทคนิคของหุ้น UPS ซึ่งเป็นพื้นฐานของการคาดการณ์หุ้น UPS สำหรับปีปฏิทิน 2026

เกี่ยวกับ United Parcel Service, Inc.

United Parcel Service (UPS) เป็นบริษัทโลจิสติกส์และจัดส่งพัสดุที่ใหญ่ที่สุดในโลก เชี่ยวชาญด้านการขนส่งสินค้าและพัสดุ ตลอดจนโซลูชันด้านโลจิสติกส์ ก่อตั้งขึ้นโดย James E. Casey และ Claude Ryan ในปี 1907 ที่เมืองซีแอตเทิล สหรัฐอเมริกา ในชื่อ American Messenger Company บริษัทเปลี่ยนชื่อเป็น United Parcel Service ในปี 1919 เมื่อเริ่มขยายการดำเนินงานนอกเมืองซีแอตเทิล การเสนอขายหุ้นต่อสาธารณชนครั้งแรกเกิดขึ้นเมื่อวันที่ 10 พฤศจิกายน 1999 ในตลาดหลักทรัพย์นิวยอร์ก ภายใต้สัญลักษณ์หุ้น UPS

บริษัทมีบริการจัดส่งพัสดุด่วนทั่วสหรัฐฯ และทั่วโลก รวมถึงการให้บริการโลจิสติกส์ระหว่างประเทศ โลจิสติกส์ตามสัญญา การจัดการซัพพลายเชน และโซลูชันเฉพาะทางสำหรับอุตสาหกรรมต่าง ๆ เช่น อีคอมเมิร์ซ การดูแลสุขภาพ และการผลิต สำนักงานใหญ่ตั้งอยู่ที่แอตแลนตา รัฐจอร์เจีย คู่แข่งหลักของ UPS ได้แก่ FedEx (NYSE: FDX) และ DHL (XETR: DHL) (ซึ่งเป็นส่วนหนึ่งของกลุ่ม Deutsche Post) รวมถึงผู้ให้บริการจัดส่งในระดับภูมิภาคและท้องถิ่น เช่น ไปรษณีย์แห่งชาติ และผู้เล่นในตลาดเกิดใหม่อย่าง Amazon Logistics

โมเดลธุรกิจของ United Parcel Service, Inc.

โมเดลธุรกิจของ UPS สร้างขึ้นจากการให้บริการด้านโลจิสติกส์และการขนส่งที่หลากหลาย รายได้ของบริษัทมาจากกลุ่มหลักต่อไปนี้:

- US Domestic Package (การจัดส่งภายในประเทศสหรัฐอเมริกา): เป็นแหล่งรายได้หลักของ UPS ครอบคลุมการจัดส่งพัสดุให้กับบุคคลทั่วไป (B2C) และลูกค้าธุรกิจ (B2B) ทั่วสหรัฐฯ รายได้เกิดจากบริการจัดส่งด่วน เช่น UPS Next Day Air รวมถึงตัวเลือกการจัดส่งมาตรฐานและราคาประหยัด โดยมีการคิดค่าบริการเพิ่มเติมสำหรับพัสดุน้ำหนักเกิน ความเร่งด่วน และการจัดส่งถึงที่พักอาศัย

- International Package (การจัดส่งระหว่างประเทศ): รวมรายได้จากการจัดส่งพัสดุและสินค้าระหว่างประเทศทั่วโลก ทั้งในส่วนของการส่งออกและนำเข้า UPS ดำเนินธุรกิจในกว่า 220 ประเทศ โดยกลุ่มธุรกิจระหว่างประเทศมีอัตรากำไรที่สูงเป็นพิเศษจากบริการจัดส่งเอกสารและสินค้าทางพาณิชย์แบบด่วน

- Supply Chain Solutions (โซลูชันด้านโลจิสติกส์และซัพพลายเชน): กลุ่มนี้รวมรายได้จากโซลูชันโลจิสติกส์แบบครบวงจร เช่น โลจิสติกส์ตามสัญญา (การจัดเก็บ การบรรจุ และการจัดการคลังสินค้า) โซลูชันเฉพาะทางสำหรับอุตสาหกรรมด้านสุขภาพ การผลิต อีคอมเมิร์ซ และเทคโนโลยี บริการขนส่งแบบไม่เต็มคันรถ (LTL) การขนส่งทางทะเลและอากาศ ตลอดจนการจัดการซัพพลายเชนและโลจิสติกส์ย้อนกลับ

- Surcharges and Value-Added Services (ค่าธรรมเนียมเพิ่มเติมและบริการเสริม): หมวดหมู่นี้รวมค่าธรรมเนียมน้ำมัน ค่าบริการช่วงพีค ประกันภัย การติดตาม การเปลี่ยนเส้นทาง และบริการอื่น ๆ ที่เกี่ยวข้อง ซึ่งช่วยเพิ่มรายได้เฉลี่ยต่อการจัดส่งหนึ่งครั้ง

ดังนั้น UPS จึงสร้างรายได้จากพอร์ตบริการโลจิสติกส์ที่หลากหลาย โดยให้บริการทั้งในกลุ่มลูกค้ารายย่อย (ผู้บริโภคทั่วไป) และภาคธุรกิจขนาดใหญ่ด้วยโซลูชันซัพพลายเชนที่ออกแบบเฉพาะ

รายงานผลประกอบการ United Parcel Service, Inc. ไตรมาส 1 ปีงบประมาณ 2025

เมื่อวันที่ 23 เมษายน 2025 UPS ได้เผยแพร่ผลประกอบการไตรมาส 1 ปีงบประมาณ 2025 ซึ่งสิ้นสุด ณ วันที่ 31 มีนาคม 2025 โดยมีข้อมูลทางการเงินสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ดังนี้ (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- รายได้: 21.55 พันล้านดอลลาร์สหรัฐ (-1%)

- กำไรสุทธิ: 1.27 พันล้านดอลลาร์สหรัฐ (+4%)

- กำไรต่อหุ้น (EPS): 1.49 ดอลลาร์สหรัฐ (+4%)

- อัตรากำไรจากการดำเนินงาน: 8.20% (+20 จุดฐาน)

รายได้แยกตามกลุ่มธุรกิจ:

- กลุ่มในประเทศสหรัฐฯ (US Domestic Segment): 14.46 พันล้านดอลลาร์สหรัฐ (+1%)

- กำไรจากการดำเนินงาน: 1.01 พันล้านดอลลาร์สหรัฐ (+19%)

- กลุ่มระหว่างประเทศ (International Segment): 4.37 พันล้านดอลลาร์สหรัฐ (+3%)

- กำไรจากการดำเนินงาน: 654 ล้านดอลลาร์สหรัฐ (-4%)

- โซลูชันซัพพลายเชน (Supply Chain Solutions): 2.71 พันล้านดอลลาร์สหรัฐ (-15%)

- กำไรจากการดำเนินงาน: 98 ล้านดอลลาร์สหรัฐ (-55%)

รายงานไตรมาส 1 ปีงบประมาณ 2025 ของ UPS แสดงให้เห็นถึงการปรับตัวที่คล่องตัวต่อปัจจัยภายนอก และความมุ่งมั่นยกระดับประสิทธิภาพการดำเนินงานเพื่อรักษาความสามารถทำกำไร แม้รายได้ลดลง 1% เหลือ 21.5 พันล้านดอลลาร์ แต่ EPS แบบปรับปรุง non-GAAP อยู่ที่ 1.49 ดอลลาร์ สูงกว่าคาดคอนเซนซัสกว่า 8% สะท้อนความแข็งแกร่งของธุรกิจหลัก

Carol Tomé ซีอีโอ ระบุว่า UPS กำลังดำเนินการทรานส์ฟอร์มเครือข่ายโลจิสติกส์ครั้งใหญ่ที่สุดในประวัติศาสตร์บริษัท โดยมีแผนประหยัดค่าใช้จ่าย 3.5 พันล้านดอลลาร์ในปีนี้ ผ่านการปิดศูนย์ปฏิบัติการ 73 แห่ง และปลดพนักงาน 20,000 คน มาตรการนี้ช่วยชดเชยปริมาณที่ลดลง รวมถึงออเดอร์จาก Amazon ที่หดตัว และแรงกดดันด้านภาษีต่อการขนส่งระหว่างประเทศ UPS กำลังปรับโครงสร้างให้สอดคล้องกับอุปสงค์ปัจจุบัน ทำให้องค์กรกระชับและมีประสิทธิภาพมากขึ้น

แม้ผู้บริหารจะไม่อัปเดตแนวโน้มทั้งปี 2025 เนื่องจากความไม่แน่นอนทางมหภาค โดยเฉพาะประเด็นภาษี แต่ได้ให้กรอบคาดการณ์สำหรับไตรมาส 2 โดยคาดว่ารายได้จะอยู่ที่ 21 พันล้านดอลลาร์ ปริมาณพัสดุในสหรัฐจะลดลง 9% มาร์จินของธุรกิจต่างประเทศคาดว่าจะทรงตัวในช่วงเลขสองหลักกึ่งกลาง (เชิงเปอร์เซ็นต์) ส่วนมาร์จินของธุรกิจส่งพัสดุในสหรัฐคาดว่าจะเพิ่มขึ้น 30 จุดฐาน จากผลของการปรับโครงสร้าง

UPS ให้น้ำหนักสูงกับการควบคุมต้นทุนอย่างเข้มงวดมากกว่าการเติบโตของรายได้ และกรอบคาดการณ์ไตรมาส 2 ก็สะท้อนมุมมองที่ระมัดระวังและสมจริงท่ามกลางความไม่แน่นอน หากบริษัททำได้ตามแผนประหยัด 3.5 พันล้านดอลลาร์ รวมถึงความเป็นไปได้ของการปรับโครงสร้างเพิ่มเติม UPS อาจออกจากวัฏจักรปัจจุบันในสภาพที่ทำกำไรและยืดหยุ่นมากขึ้นอย่างมีนัยสำคัญ

รายงานการเงิน Q2 ปีงบประมาณ 2025 ของ United Parcel Service, Inc.

เมื่อวันที่ 29 กรกฎาคม 2025 UPS เปิดเผยผลประกอบการไตรมาส 2 ปีงบประมาณ 2025 ซึ่งสิ้นสุดวันที่ 30 มิถุนายน 2025 โดยตัวชี้วัดสำคัญเทียบช่วงเดียวกันปีก่อนมีดังนี้ (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- รายได้: 21.22 พันล้านดอลลาร์ (–3%)

- กำไรสุทธิ: 1.31 พันล้านดอลลาร์ (–14%)

- กำไรต่อหุ้น: 1.55 ดอลลาร์ (–13%)

- อัตรากำไรจากการดำเนินงาน: 8.80% (–60 จุดฐาน)

รายได้แยกตามกลุ่ม:

- กลุ่มสหรัฐ (US Domestic Segment): 14.08 พันล้านดอลลาร์ (–1%)

- กำไรจากการดำเนินงาน: 0.98 พันล้านดอลลาร์ (–1%)

- กลุ่มต่างประเทศ (International Segment): 4.49 พันล้านดอลลาร์ (+3%)

- กำไรจากการดำเนินงาน: 682 ล้านดอลลาร์ (–17%)

- กลุ่ม Supply Chain Solutions: 2.65 พันล้านดอลลาร์ (–18%)

- กำไรจากการดำเนินงาน: 212 ล้านดอลลาร์ (–13%)

UPS รายงานรายได้ไตรมาส 2 ปีงบประมาณ 2025 ที่ 21.2 พันล้านดอลลาร์ และ EPS แบบ non-GAAP ที่ 1.55 ดอลลาร์ ยอดขายสูงกว่าคาดนักวิเคราะห์ แต่กำไรออกมาต่ำกว่าคอนเซนซัสเล็กน้อย

ฝั่งสหรัฐผลออกมาอ่อนแอกว่า: รายได้ลด ปริมาณพัสดุหด 7% และต้นทุนต่อพัสดุเพิ่มขึ้น กดดันมาร์จิน ฝั่งต่างประเทศตรงกันข้าม: ปริมาณเติบโตเกือบ 4% และความสามารถทำกำไรระดับราว 15% ทำให้กลุ่มนี้โดดเด่นที่สุด ฝ่าย Supply Chain Solutions ได้รับผลกระทบจากการขาย Coyote เมื่อปีก่อน ส่งผลให้รายได้ลด กระแสเงินสดอิสระครึ่งปีแรกอยู่ที่ 742 ล้านดอลลาร์ — เพียงพอรองรับเงินปันผลและการลงทุน ขณะที่บริษัทเดินหน้าสร้างเสถียรภาพผ่านการประหยัดต้นทุน

จุดอ่อนหลักของ UPS คือปริมาณในสหรัฐที่ลดลง ต้นทุนต่อพัสดุที่สูงขึ้น และผลกระทบต่อเนื่องจากการขาย Coyote แรงกดดันเพิ่มเติมมาจากภาษีใหม่สำหรับพัสดุมูลค่าต่ำจากจีน ซึ่งส่งผลต่อมาร์เก็ตเพลสงบจำกัดและการส่งช่วงไมล์สุดท้าย

ด้านบวก UPS รักษามาร์จินสูงในธุรกิจต่างประเทศและเดินหน้าโปรแกรมเพิ่มประสิทธิภาพอย่างมั่นคง คาดว่าจะประหยัดต้นทุนราว 3.5 พันล้านดอลลาร์ในปี 2025 บริษัทลดการพึ่งพา Amazon ยอมรับปริมาณที่น้อยลงแลกกับความสามารถทำกำไรที่ดีขึ้น

UPS ไม่ให้กรอบคาดการณ์รายไตรมาส แต่ยืนยันแผนทั้งปี 2025 — เงินลงทุน (CapEx) ราว 3.5 พันล้านดอลลาร์ เงินปันผลประมาณ 5.5 พันล้านดอลลาร์ และเงินสมทบกองทุนบำนาญราว 1.4 พันล้านดอลลาร์

ผลประกอบการทางการเงินไตรมาส 3 ปี 2025 ของ United Parcel Service, Inc.

เมื่อวันที่ 28 ตุลาคม 2025 UPS เปิดเผยผลประกอบการไตรมาส 3 ของปีงบการเงิน 2025 ซึ่งสิ้นสุดในวันที่ 30 กันยายน 2025 ตัวเลขทางการเงินสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- รายได้21.42 พันล้าน USD (–4%)

- กำไรสุทธิ (non-GAAP): 1.48 พันล้าน USD (–2%)

- กำไรต่อหุ้น (non-GAAP): 1.74 USD (–1%)

- อัตรากำไรจากการดำเนินงาน: 10.00% (+110 basis points)

รายได้ตามเซกเมนต์:

- US Domestic segment: 14.22 พันล้าน USD (–3%)

- กำไรจากการดำเนินงาน: 0.91 พันล้าน USD (–2%)

- International segment: 4.67 พันล้าน USD (+6%)

- กำไรจากการดำเนินงาน: 691 ล้าน USD (–13%)

- Supply Chain Solutions: 2.52 พันล้าน USD (–22%)

- กำไรจากการดำเนินงาน: 536 ล้าน USD (+97%)

ในไตรมาส 3 ของปีงบประมาณ 2025 United Parcel Service รายงานผลประกอบการแบบ non-GAAP ที่ดีกว่าที่ตลาดคาดการณ์ไว้อย่างมีนัยสำคัญ รายได้รวมอยู่ที่ 21.4 พันล้านดอลลาร์สหรัฐ กำไรจากการดำเนินงานอยู่ที่ 2.1 พันล้านดอลลาร์สหรัฐ อัตรากำไรจากการดำเนินงานอยู่ที่ 10% และกำไรต่อหุ้นอยู่ที่ 1.74 USD นักวิเคราะห์คาดว่ารายได้จะอยู่ที่ราว 20.8 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นประมาณ 1.30 USD ซึ่งหมายความว่ารายงานนี้สูงกว่าคาดทั้งด้านรายได้และความสามารถในการทำกำไร

เมื่อเทียบรายปี รายได้ลดลง 4% แต่บริษัทสามารถปรับปรุงอัตรากำไรได้จากส่วนผสมรายได้ที่เอื้ออำนวยมากขึ้นและการลดต้นทุน ในฐานะส่วนหนึ่งของโครงการประหยัดต้นทุน UPS ได้ลดจำนวนพนักงานและปิดสถานที่หลายแห่ง จึงช่วยหนุนความสามารถในการทำกำไรโดยรวม ในสหรัฐฯ รายได้ลดลงจากปริมาณงานที่ลดลง แต่ถูกชดเชยบางส่วนด้วยรายได้ต่อพัสดุที่เพิ่มขึ้น 10% ธุรกิจต่างประเทศทำผลงานได้แข็งแกร่งกว่า โดยรายได้เติบโต 6% และอัตรากำไรยังคงอยู่ในระดับที่ดี

ในไตรมาสที่ผ่านมา UPS บันทึกกำไรก่อนหักภาษีประมาณ 330 ล้านดอลลาร์สหรัฐจากธุรกรรมขายและเช่ากลับที่เกี่ยวข้องกับสินทรัพย์อสังหาริมทรัพย์ ซึ่งช่วยเพิ่มกำไรต่อหุ้นราว 0.30 USD ปัจจัยนี้เป็นรายการครั้งเดียว อย่างไรก็ตาม แม้ตัดผลกระทบดังกล่าวออกไป กำไรก็ยังคงสูงกว่าที่ตลาดคาดการณ์ไว้

ฝ่ายบริหารให้แนวโน้มเชิงบวกระดับปานกลางสำหรับไตรมาสถัดไป สำหรับไตรมาส 4 ปี 2025 บริษัทคาดว่ารายได้จะอยู่ที่ราว 24.0 พันล้านดอลลาร์สหรัฐ และอัตรากำไรจากการดำเนินงานอยู่ที่ 11.0–11.5%

สำหรับปีงบประมาณ 2025 ทั้งปี UPS ยังคงยืนยันแผนการจัดสรรเงินทุนเป็นส่วนใหญ่ ได้แก่ รายจ่ายฝ่ายทุน 3.5 พันล้านดอลลาร์สหรัฐ เงินปันผล 5.5 พันล้านดอลลาร์สหรัฐ เงินสมทบกองทุนบำเหน็จบำนาญ 1.4 พันล้านดอลลาร์สหรัฐ และโครงการซื้อหุ้นคืนมูลค่า 1.0 พันล้านดอลลาร์สหรัฐที่ได้ดำเนินการเสร็จสิ้นแล้ว

ผลประกอบการทางการเงิน United Parcel Service, Inc. ไตรมาส 4 ปี 2025

เมื่อวันที่ 27 มกราคม 2026 United Parcel Service (NYSE: UPS) ได้เผยแพร่ผลประกอบการทางการเงินไตรมาส 4 ปี 2025 สำหรับไตรมาสสิ้นสุดวันที่ 31 ธันวาคม 2025 ตัวเลขทางการเงินสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนมีดังนี้ (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- รายได้: 24.48 พันล้านดอลลาร์สหรัฐ (–3%)

- กำไรสุทธิ (non-GAAP): 2.03 พันล้านดอลลาร์สหรัฐ (–14%)

- กำไรต่อหุ้น (non-GAAP): 2.38 USD (–13%)

- อัตรากำไรจากการดำเนินงาน: 10.50% (–110 จุดพื้นฐาน)

รายได้แยกตามกลุ่มธุรกิจ:

- US Domestic Segment: 16.76 พันล้านดอลลาร์สหรัฐ (–3%)

- กำไรจากการดำเนินงาน: 1.43 พันล้านดอลลาร์สหรัฐ (–15%)

- International Segment: 5.05 พันล้านดอลลาร์สหรัฐ (+2%)

- กำไรจากการดำเนินงาน: 884 ล้านดอลลาร์สหรัฐ (–13%)

- Supply Chain Solutions: 2.68 พันล้านดอลลาร์สหรัฐ (–13%)

- กำไรจากการดำเนินงาน: 263 ล้านดอลลาร์สหรัฐ (+97%)

UPS ยังคงรายงานผลลัพธ์ที่สูงกว่าคาดการณ์ของตลาดสำหรับตัวชี้วัด non-GAAP หลักอีกครั้ง รายได้อยู่ที่ 24.5 พันล้านดอลลาร์สหรัฐ กำไรสุทธิแบบ non-GAAP อยู่ที่ 2.0 พันล้านดอลลาร์สหรัฐ กำไรจากการดำเนินงานแบบปรับปรุง non-GAAP รวมอยู่ที่ 2.9 พันล้านดอลลาร์สหรัฐ อัตรากำไรจากการดำเนินงานอยู่ที่ 10.5% อัตรากำไรจากการดำเนินงานแบบปรับปรุง non-GAAP อยู่ที่ 11.8% และ EPS แบบ non-GAAP อยู่ที่ 2.38 USD นักวิเคราะห์คาดการณ์รายได้ไว้ที่ประมาณ 24.0 พันล้านดอลลาร์สหรัฐ และ EPS ที่ 2.20 USD

เมื่อเทียบรายปี รายได้ลดลง 3% สะท้อนให้เห็นว่า UPS ยังคงอยู่ในช่วงของการปรับโครงสร้างเชิงกลยุทธ์ แรงกดดันกระจุกตัวหลักในสหรัฐฯ ซึ่งรายได้ภายในประเทศลดลง 3.2% จากการลดลงของปริมาณงานตามที่คาดไว้ อย่างไรก็ตาม รายได้ต่อการจัดส่งเพิ่มขึ้น 8.3% บ่งชี้ถึงการเปลี่ยนไปสู่รายได้ที่มีคุณภาพสูงและทำกำไรได้มากขึ้น ธุรกิจต่างประเทศทำได้ดีกว่า โดยรายได้เพิ่มขึ้น 2.5% และรายได้ต่อการจัดส่งเพิ่มขึ้น 7.1% ขณะที่อัตรากำไรจากการดำเนินงานแบบปรับปรุงยังคงแข็งแกร่งที่ 18.0% ส่วน Supply Chain Solutions เป็นกลุ่มธุรกิจที่อ่อนแอที่สุด โดยรายได้ลดลง 12.7% ส่วนใหญ่มาจากปริมาณงาน Mail Innovations ที่ลดลง

รายการพิเศษในไตรมาสนี้กดดันกำไรแทนที่จะช่วยหนุน ผลลัพธ์แบบ GAAP สะท้อนค่าใช้จ่ายรวม 238 ล้านดอลลาร์สหรัฐ (0.28 USD ต่อหุ้น) ซึ่งรวมถึงค่าใช้จ่ายจากการปลดระวางฝูงบิน MD-11 แบบเร่งรัดจำนวน 137 ล้านดอลลาร์สหรัฐ และต้นทุนการเปลี่ยนแปลงองค์กร 101 ล้านดอลลาร์สหรัฐ ที่สำคัญคือผลลัพธ์ที่แข็งแกร่งของไตรมาสนี้สูงกว่าที่คาดการณ์ไว้ทั้งที่มีการปรับรายการลบครั้งเดียวเหล่านี้ แทนที่จะถูกขับเคลื่อนโดยกำไรพิเศษครั้งเดียว

แนวโน้มของฝ่ายบริหารสำหรับปี 2026 เป็นบวกระดับปานกลาง UPS คาดว่ารายได้จะอยู่ที่ประมาณ 89.7 พันล้านดอลลาร์สหรัฐ และอัตรากำไรจากการดำเนินงานแบบปรับปรุง non-GAAP ราว 9.6% รายจ่ายฝ่ายทุนคาดว่าจะอยู่ที่ 3.0 พันล้านดอลลาร์สหรัฐ การจ่ายเงินปันผลที่ 5.4 พันล้านดอลลาร์สหรัฐ และอัตราภาษีราว 23.0% ฝ่ายบริหารอธิบายว่าปี 2026 เป็นปีสำคัญในโครงการเปลี่ยนแปลงของบริษัท แม้คาดว่าแรงกดดันจะยังคงอยู่ในครึ่งแรกของปีจากการลดปริมาณงาน Amazon ที่มีอัตรากำไรต่ำ แต่ UPS คาดว่าจะเปลี่ยนผ่านไปสู่การเติบโตของรายได้ที่มีคุณภาพสูงขึ้นและการขยายอัตรากำไรอย่างยั่งยืนเมื่อการปรับโครงสร้างเสร็จสิ้น

การวิเคราะห์ตัวคูณการประเมินมูลค่าหลักสำหรับ United Parcel Service, Inc.

ด้านล่างคือตัวคูณมูลค่าที่สำคัญของ United Parcel Service, Inc. สำหรับไตรมาส 4 ปี 2025 โดยอิงจากราคาหุ้นที่ 95.86 USD:

| ตัวคูณ | สิ่งที่บ่งชี้ | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 14.6 | ⬤ สำหรับ UPS นี่สะท้อนการประเมินมูลค่าโดยรวมในระดับปานกลาง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 0.92 | ⬤ หุ้นดูมีราคาถูกเมื่อพิจารณาจากรายได้ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 1.12 | ⬤ การประเมินโดยรวมอยู่ในระดับปานกลาง |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 17.1 | ⬤ การประเมินมูลค่าบนฐาน FCF อยู่ใกล้ระดับปกติ โดยไม่มีส่วนลดที่เด่นชัด |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 5.8 | ⬤ FCF yield สูงสำหรับธุรกิจโลจิสติกส์/ขนส่งเชิงป้องกันความเสี่ยง |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 8.6 | ⬤ ระดับปกติสำหรับบริษัทโลจิสติกส์ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 12.7 | ⬤ มูลค่าอยู่ในระดับค่อนข้างต่ำ ต่ำกว่าค่าเฉลี่ยในอดีต |

| P/B | ราคาต่อมูลค่าทางบัญชี | 5.0 | ⬤ พรีเมียมสูงเมื่อเทียบกับมูลค่าตามบัญชี – ตลาดกำลังจ่ายเพื่อเสถียรภาพของธุรกิจมากกว่าสินทรัพย์ที่จับต้องได้ |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 13.6 | ⬤ ตลาดคาดหวังการฟื้นตัวในระดับปานกลาง แต่ไม่ใช่การเร่งตัวของกำไรอย่างรวดเร็ว |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 1.57 | ⬤ ระดับหนี้อยู่ในเกณฑ์สบายและบริหารจัดการได้ดี |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 7.7 | ⬤ ความสามารถในการครอบคลุมดอกเบี้ยแข็งแกร่ง |

จากตัวคูณมูลค่า UPS ดูมีการประเมินมูลค่าในระดับปานกลาง P/S ที่ต่ำ EV/EBITDA ที่สมเหตุสมผล หนี้ที่จัดการได้ และ FCF yield ที่แข็งแกร่ง ช่วยให้หุ้นมีความยืดหยุ่นในระดับหนึ่ง โดยได้รับการสนับสนุนจากงบดุลและความสามารถในการสร้างกระแสเงินสด

อย่างไรก็ตาม บริษัทไม่อาจถือว่าราคาถูกได้ P/E ที่ราว 14.6 และ EV/EBIT ที่ 12.7 บ่งชี้ว่าตลาดได้สะท้อนความสามารถในการทำกำไรอย่างต่อเนื่องจากโครงการเพิ่มประสิทธิภาพของบริษัทไว้แล้ว Forward P/E แทบไม่เปลี่ยนจากระดับปัจจุบัน ซึ่งชี้ว่านักลงทุนไม่ได้คาดหวังว่ากำไรจะเพิ่มขึ้นอย่างรวดเร็วในปี 2026

โดยรวมแล้ว หาก UPS สามารถรักษาอัตรากำไรและกระแสเงินสดอิสระที่มั่นคงไว้ได้ การประเมินมูลค่าในปัจจุบันก็ดูสนับสนุนโอกาสในการเข้าซื้อ

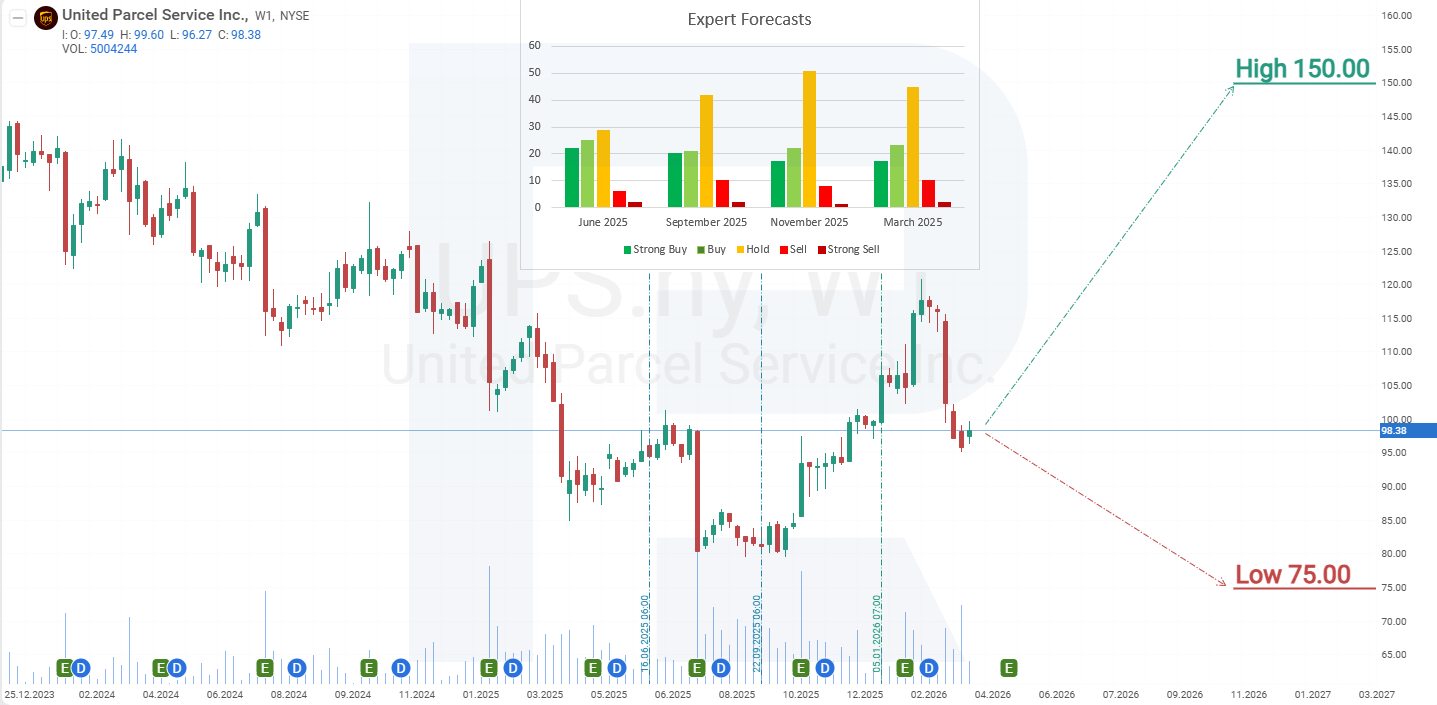

การคาดการณ์จากผู้เชี่ยวชาญเกี่ยวกับหุ้นของ United Parcel Service, Inc.

- Barchart: นักวิเคราะห์ 11 จาก 28 รายให้คะแนนหุ้น UPS เป็น Strong Buy, 1 รายเป็น Moderate Buy, 13 รายเป็น Hold, 1 รายเป็น Sell และ 2 รายเป็น Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 135 USD และขอบล่างอยู่ที่ 75 USD

- MarketBeat: นักวิเคราะห์ 11 จาก 28 รายให้คะแนน Buy, 14 รายแนะนำ Hold และ 3 รายแนะนำ Sell เป้าหมายราคาสูงสุดอยู่ที่ 150 USD และขอบล่างอยู่ที่ 75 USD

- TipRanks: นักวิเคราะห์ 9 จาก 21 รายให้คะแนนหุ้นเป็น Buy, 9 รายเป็น Hold และ 3 รายเป็น Sell เป้าหมายราคาสูงสุดอยู่ที่ 135 USD และขอบล่างอยู่ที่ 75 USD

- Stock Analysis: ผู้เชี่ยวชาญ 6 จาก 20 รายให้คะแนนหุ้น UPS เป็น Strong Buy, 2 รายเป็น Buy, 9 รายเป็น Hold และ 3 รายเป็น Sell เป้าหมายราคาสูงสุดอยู่ที่ 130 USD และขอบล่างอยู่ที่ 75 USD

การคาดการณ์ราคาหุ้นของ United Parcel Service, Inc. สำหรับปี 2026

หุ้น United Parcel Service ยังคงซื้อขายอยู่ภายในกรอบขาลง ผลประกอบการเชิงบวกในไตรมาส 4 ปี 2025 กระตุ้นให้เกิดการปรับตัวขึ้นไปยังเส้นแนวโน้ม ซึ่งเป็นบริเวณที่โมเมนตัมขาขึ้นหมดแรง ตัวบ่งชี้ Stochastic ที่ส่งสัญญาณภาวะซื้อมากเกินไปยืนยันความเป็นไปได้ของการปรับฐาน ส่งผลให้ราคาลดลงราว 20% จากจุดสูงสุดเฉพาะที่ เนื่องจาก Stochastic ยังไม่เข้าสู่เขตขายมากเกินไป จึงยังมีโอกาสปรับตัวลงต่อ จากพลวัตปัจจุบันของหุ้น UPS สถานการณ์ราคาที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

คาดการณ์หลักสำหรับหุ้น UPS คาดว่าจะมีการทดสอบแนวรับที่ 88 USD ตามด้วยการดีดตัวจากระดับนี้และการปรับขึ้นไปยัง 120 USD

คาดการณ์ทางเลือกสำหรับหุ้น UPS สมมุติว่าราคาหลุดต่ำกว่าแนวรับ 88 USD ในสถานการณ์นี้ ราคาหุ้นอาจลดลงไปถึง 70 USD ซึ่งจากจุดนั้นคาดว่าจะกลับเข้าสู่แนวโน้มขาขึ้นในภาพกว้างอีกครั้ง ปัจจัยหลักของความเสี่ยงขาลงนี้คือการเสื่อมถอยของสภาพแวดล้อมเศรษฐกิจมหภาคในสหรัฐฯ ซึ่งอาจทำให้กิจกรรมการบริโภคอ่อนแอลงและลดความต้องการบริการโลจิสติกส์

ความเสี่ยงในการลงทุนในหุ้น United Parcel Service, Inc.

การลงทุนในหุ้น UPS มีความเสี่ยงหลายประการที่อาจส่งผลกระทบในทางลบต่อรายได้และผลประกอบการทางการเงินของบริษัท โดยความเสี่ยงหลักมีดังนี้:

- ความเป็นวัฏจักรของเศรษฐกิจ: ความต้องการบริการด้านโลจิสติกส์ของ UPS ขึ้นอยู่โดยตรงกับกิจกรรมทางเศรษฐกิจโดยรวม ในช่วงที่เกิดภาวะเศรษฐกิจถดถอย หรือความต้องการของผู้บริโภคลดลง ปริมาณการจัดส่งและการขนส่งสินค้า โดยเฉพาะในกลุ่ม B2B และการค้าระหว่างประเทศ จะลดลงตามไปด้วย

- ต้นทุนที่เพิ่มขึ้น (โดยเฉพาะแรงงานและเชื้อเพลิง): UPS พึ่งพาทรัพยากรแรงงานและเชื้อเพลิงในปริมาณมาก ราคาดีเซลและน้ำมันเครื่องบินที่ปรับตัวสูงขึ้น รวมถึงค่าแรงที่เพิ่มขึ้น (เช่นจากข้อตกลงกับสหภาพแรงงาน Teamsters) อาจลดอัตรากำไรจากการดำเนินงานลงอย่างมาก

- การแข่งขัน: ตลาดการจัดส่งมีการแข่งขันสูงขึ้นอย่างต่อเนื่อง คู่แข่งหลัก เช่น FedEx, DHL, Amazon Logistics และบริการไปรษณีย์ประจำชาติในแต่ละประเทศ ดำเนินนโยบายด้านราคาที่ก้าวร้าว ลงทุนในเทคโนโลยี และขยายโครงสร้างพื้นฐาน Amazon โดยเฉพาะ กำลังพัฒนาระบบโลจิสติกส์ของตนเอง เพื่อลดการพึ่งพา UPS

- ความเสี่ยงจากเทคโนโลยีและการดำเนินงาน: ความล่าช้าในการจัดส่ง การหยุดชะงักของระบบไอที การโจมตีทางไซเบอร์ อุบัติเหตุ หรือการจัดการห่วงโซ่อุปทานที่ไม่มีประสิทธิภาพ อาจนำไปสู่การขาดทุน ความเสียหายด้านชื่อเสียง และการสูญเสียลูกค้า

- ฤดูกาลและการพึ่งพาช่วงพีค: รายได้ส่วนใหญ่ของปีเกิดขึ้นในช่วงเทศกาล เช่น ไตรมาสที่ 4 หากเกิดการหยุดชะงักในช่วงเวลาดังกล่าว เช่น สภาพอากาศไม่เอื้ออำนวย การขาดแคลนพนักงาน หรือความล่าช้าในการขนส่ง อาจสร้างความเสียหายที่ไม่สมส่วนกับช่วงเวลานั้น

- การลงทุนและรายจ่ายเงินทุน: เพื่อรักษาความสามารถในการแข่งขัน UPS จำเป็นต้องลงทุนขนาดใหญ่ในการปรับปรุงกองยานพาหนะ โครงสร้างพื้นฐานด้านไอที และโลจิสติกส์ด้านคลังสินค้า ความผิดพลาดในการตัดสินใจลงทุน หรือความเข้มข้นของเงินทุนที่สูงเกินไป อาจลดผลตอบแทนจากเงินลงทุน

ดังนั้น แม้ว่า UPS จะมีสถานะเป็นผู้นำในอุตสาหกรรม บริษัทก็ยังเผชิญกับปัจจัยหลากหลายที่อาจจำกัดการเติบโต หรือกระทบต่อความสามารถในการต้านทานความผันผวนทางการเงิน

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้