การคาดการณ์หุ้น Super Micro Computer สำหรับปี 2026 – SMCI จะกลับมาเติบโตได้หรือไม่?

Super Micro Computer สร้างความประหลาดใจให้กับตลาดด้วยการเติบโตของรายได้ที่แข็งแกร่งและกำไรที่สูงกว่าคาด บริษัทังคงได้รับประโยชน์จากกระแสการเติบโตของโครงสร้างพื้นฐาน AI แต่มาร์จิ้นยังคงถูกกดดัน ดังนั้น ไม่ใช่เพียงการเติบโตของยอดขายเท่านั้น แต่ความสามารถของบริษัทในการปรับปรุงความสามารถในการทำกำไรก็จะเป็นปัจจัยสำคัญด้วย

Super Micro Computer, Inc. (NASDAQ: SMCI) รายงานการเติบโตของรายได้ที่แข็งแกร่งมากในไตรมาส 2 ของปีงบการเงิน 2026 ยอดขายเพิ่มขึ้นเป็น 12.68 พันล้านดอลลาร์สหรัฐ จาก 5.69 พันล้านดอลลาร์สหรัฐในช่วงเดียวกันของปีก่อน คิดเป็นการเติบโต 123% เมื่อเทียบรายปี กำไรสุทธิอยู่ที่ 400.56 ล้านดอลลาร์สหรัฐ เทียบกับ 320.60 ล้านดอลลาร์สหรัฐในปีก่อน และกำไรต่อหุ้นแบบปรับลดเพิ่มขึ้นเป็น 0.60 ดอลลาร์สหรัฐ จาก 0.51 ดอลลาร์สหรัฐ สะท้อนถึงการเติบโตของกำไร แม้จะช้ากว่าการขยายตัวของรายได้

ผลประกอบการออกมาดีกว่าที่ตลาดคาดการณ์ไว้ Non-GAAP EPS อยู่ที่ 0.69 ดอลลาร์สหรัฐ เทียบกับประมาณการฉันทามติราว 0.49 ดอลลาร์สหรัฐ รายได้ 12.68 พันล้านดอลลาร์สหรัฐก็สูงกว่าที่นักวิเคราะห์คาดไว้ราว 10.4 พันล้านดอลลาร์สหรัฐอย่างมีนัยสำคัญ

ปัจจัยขับเคลื่อนหลักของไตรมาสนี้คืออุปสงค์ที่แข็งแกร่งเป็นพิเศษสำหรับเซิร์ฟเวอร์ AI นอกจากนี้ ยังมีการรับรู้ยอดจัดส่งประมาณ 1.5 พันล้านดอลลาร์สหรัฐที่เลื่อนมาจากไตรมาสก่อนหน้า ซึ่งช่วยชดเชยผลประกอบการ Q1 ที่อ่อนแอกว่าได้บางส่วน

อย่างไรก็ตาม จุดอ่อนสำคัญยังคงอยู่: อัตรากำไรขั้นต้นลดลงสู่ 6.3% จาก 11.8% ในปีก่อน เนื่องจากภาษีนำเข้า การขาดแคลนชิ้นส่วนหน่วยความจำ และแรงกดดันด้านต้นทุนอื่น ๆ

ฝ่ายบริหารยังให้แนวโน้มที่แข็งแกร่ง โดยคาดการณ์รายได้อย่างน้อย 12.3 พันล้านดอลลาร์สหรัฐสำหรับไตรมาส 3 และปรับเพิ่มประมาณการรายได้ทั้งปีเป็นอย่างน้อย 40 พันล้านดอลลาร์สหรัฐสำหรับปีงบการเงิน 2026

บทความนี้จะพิจารณา Super Micro Computer, Inc. โดยให้รายละเอียดเกี่ยวกับแหล่งที่มาของรายได้ วิเคราะห์ผลการดำเนินงานรายไตรมาสของบริษัท และสรุปความคาดหวังสำหรับปีงบการเงิน 2026 นอกจากนี้ยังมีการวิเคราะห์ทางเทคนิคของหุ้น SMCI ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Super Micro Computer สำหรับปี 2026

เกี่ยวกับบริษัท Super Micro Computer, Inc.

Super Micro Computer ก่อตั้งขึ้นในปี 1993 โดย Charles Liang บริษัทออกแบบและผลิตฮาร์ดแวร์เซิร์ฟเวอร์ รวมถึงเมนบอร์ด เซิร์ฟเวอร์ โซลูชันจัดเก็บข้อมูล ระบบ GPU และเทคโนโลยีคอมพิวติ้งอื่น ๆ ด้วยโรงงานการผลิตเฉพาะในเนเธอร์แลนด์ สหรัฐอเมริกา และไต้หวัน บริษัทสามารถปรับแต่งผลิตภัณฑ์ให้ตรงกับความต้องการเฉพาะของแต่ละตลาดได้

Super Micro ใช้วิธีการแบบโมดูลาร์เพื่อส่งมอบโซลูชันที่ปรับแต่งสำหรับดาต้าเซ็นเตอร์ บริการคลาวด์ และลูกค้าองค์กร บริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์เมื่อวันที่ 29 มีนาคม 2007 ในตลาด NASDAQ ภายใต้สัญลักษณ์ SMCI

แหล่งที่มาของรายได้หลักของ Super Micro Computer, Inc.

Super Micro Computer สร้างรายได้จากแหล่งต่อไปนี้:

- ระบบเซิร์ฟเวอร์ – ส่วนรายได้ที่ใหญ่ที่สุด ซึ่งรวมถึง:

- Rackmount servers – เซิร์ฟเวอร์ประสิทธิภาพสูงที่ออกแบบมาสำหรับดาต้าเซ็นเตอร์ คลาวด์คอมพิวติ้ง และงาน AI

- GPU-optimised systems – เซิร์ฟเวอร์ที่สร้างขึ้นสำหรับแอปพลิเคชันปัญญาประดิษฐ์ (AI) การเรียนรู้ของเครื่อง และดีพเลิร์นนิง

- เซิร์ฟเวอร์แบบบเลดและมัลติโมดูล – โซลูชันความหนาแน่นสูงสำหรับองค์กรและสภาพแวดล้อมระดับ hyperscale

- ระบบจัดเก็บข้อมูล – ส่วนนี้รวมโซลูชันแบบ all-flash และไฮบริด ตลอดจนสถาปัตยกรรมซอฟต์แวร์กำหนดการจัดเก็บ (SDS)

- ระบบฝังตัวและ IoT – ครอบคลุมรายได้จากผลิตภัณฑ์อุตสาหกรรมและเอดจ์คอมพิวติ้ง รวมถึงเซิร์ฟเวอร์ IoT และเอดจ์ที่ใช้ในสมาร์ทซิตี้ ระบบอัตโนมัติ และการประมวลผลข้อมูลแบบเรียลไทม์ นอกจากนี้ยังรวมโซลูชันคอมพิวติ้งอุตสาหกรรมสำหรับด้านการดูแลสุขภาพ โทรคมนาคม และการผลิต

- เทคโนโลยีเครือข่ายและพลังงาน – ส่วนนี้ประกอบด้วย:

- อุปกรณ์เครือข่ายประสิทธิภาพสูง – สวิตช์อีเทอร์เน็ต อะแดปเตอร์เครือข่าย และอินเตอร์คอนเน็กต์สำหรับดาต้าเซ็นเตอร์

- หน่วยจ่ายไฟ (PSU) และระบบระบายความร้อน – แหล่งจ่ายไฟแบบโมดูลาร์ ประหยัดพลังงาน และมีความซ้ำซ้อน พร้อมทั้งโซลูชันระบายความร้อนด้วยอากาศและของเหลว

- คอมโพเนนต์และอุปกรณ์เสริม – รายได้จากชิ้นส่วนฮาร์ดแวร์เดี่ยว เช่น เมนบอร์ด เคสซีส แบ่งตัวเครื่อง โปรเซสเซอร์ หน่วยความจำ อุปกรณ์จัดเก็บข้อมูล และตัวเร่งความเร็ว

รูปแบบธุรกิจของ Super Micro มุ่งเน้นที่ระบบคอมพิวติ้งแบบโมดูลาร์และปรับแต่งได้ เพื่อตอบโจทย์องค์กร ผู้ให้บริการคลาวด์ และอุตสาหกรรมปัญญาประดิษฐ์

รายงานทางการเงินไตรมาส 2 ปี 2025 ของ Super Micro Computer, Inc.

เมื่อวันที่ 25 กุมภาพันธ์ ท่ามกลางความเสี่ยงการถูกเพิกถอน Super Micro Computer เปิดเผยรายงานทางการเงินไตรมาส 2 ปี 2025 สำหรับไตรมาสที่สิ้นสุดวันที่ 31 ธันวาคม 2024 ตัวเลขสำคัญมีดังนี้ (https://ir.supermicro.com/ir-overview/default.aspx):

- รายได้: 5.68 พันล้านดอลลาร์สหรัฐ (+54%)

- กำไรสุทธิ: 320.59 ล้านดอลลาร์สหรัฐ (+8%)

- กำไรต่อหุ้น: 0.51 ดอลลาร์สหรัฐ (ไม่เปลี่ยนแปลง)

- กำไรขั้นต้น: 670.02 ล้านดอลลาร์สหรัฐ (+18%)

Charles Liang ประธานและซีอีโอของ Super Micro อธิบายว่าไตรมาส 2 ปีงบประมาณ 2025 ค่อนข้างแข็งแกร่งแม้มีความท้าทาย โดยเน้นการเติบโตของรายได้ปีต่อปี 54% การเติบโตนี้ขับเคลื่อนโดยความต้องการโซลูชัน AI ที่แข็งแกร่งจากลูกค้าเดิมและลูกค้าใหม่ เขายอมรับอุปสรรคบางประการ รวมถึงแรงกดดันด้านกระแสเงินสดและความกังวลของตลาดเกี่ยวกับความล่าช้าของรายงานการเงิน Liang ระบุว่าการเปลี่ยนผ่านจาก Nvidia Hopper ไปสู่ Blackwell GPU เป็นปัจจัยขับเคลื่อนการเติบโตสำคัญ โดยคาดว่าซัพพลายจะเพิ่มขึ้นในไตรมาสปัจจุบัน (ไตรมาส 3 ปีงบประมาณ 2025)

David Weigand ซีเอฟโอ ให้รายละเอียดเพิ่มเติม โดยชี้ว่าอัตรากำไรขั้นต้นอยู่ที่ประมาณ 11.9% ลดลงจาก 13.1% ในไตรมาส 1 ปีงบประมาณ 2025 เนื่องจากการเปลี่ยนแปลงในมิกซ์ของผลิตภัณฑ์และฐานลูกค้า เขาเน้นว่าแพลตฟอร์มที่เกี่ยวข้องกับ AI คิดเป็นสัดส่วนมากกว่า 70% ของรายได้ ซึ่งตอกย้ำตำแหน่งที่แข็งแกร่งของบริษัทในตลาดองค์กรและผู้ให้บริการคลาวด์

สำหรับไตรมาส 3 ปีงบประมาณ 2025 สิ้นสุดวันที่ 31 มีนาคม 2025 บริษัทคาดการณ์รายได้ในช่วง 5.00–6.00 พันล้านดอลลาร์สหรัฐ บ่งชี้การเติบโตอย่างต่อเนื่อง แม้จะอยู่ในจังหวะที่ชะลอลงบ้างเนื่องจากการแข่งขันในตลาดเซิร์ฟเวอร์ AI

Charles Liang ตั้งเป้าหมายที่ทะเยอทะยานที่รายได้ 40.00 พันล้านดอลลาร์สหรัฐ ภายในต้นปีงบประมาณ 2026 โดยอ้างถึงกำลังการผลิตที่ยังถูกใช้ไม่เต็มที่ในมาเลเซีย สหรัฐ และไต้หวัน เขาย้ำถึงความเป็นผู้นำของ Super Micro ในเทคโนโลยีระบายความร้อนด้วยของเหลวโดยตรง (DLC) โดยคาดการณ์ว่ามากกว่า 30% ของดาต้าเซ็นเตอร์แห่งใหม่ทั่วโลกจะนำเทคโนโลยีนี้มาใช้ภายใน 12 เดือน ส่งให้ SMCI เป็นผู้เล่นสำคัญในช่วงเปลี่ยนผ่านนี้ Liang ยังชี้ถึงแผนการขยายการผลิตในยุโรป สหรัฐ และไต้หวัน เพื่อรองรับความต้องการที่เพิ่มขึ้น โดยเฉพาะด้านโครงสร้างพื้นฐาน AI

รายงานปีงบประมาณไตรมาส 3 ปี 2025 ของ Super Micro Computer, Inc.

เมื่อวันที่ 6 พฤษภาคม Super Micro Computer เผยแพร่รายงานไตรมาส 3 ปี 2025 สำหรับไตรมาสที่สิ้นสุดวันที่ 31 มีนาคม 2025 ตัวเลขสำคัญมีดังนี้ (https://ir.supermicro.com/ir-overview/default.aspx):

- รายได้: 4.60 พันล้านดอลลาร์สหรัฐ (+19%)

- กำไรสุทธิ: 108.77 ล้านดอลลาร์สหรัฐ (-73%)

- กำไรต่อหุ้น: 0.31 ดอลลาร์สหรัฐ (-53%)

- กำไรขั้นต้น: 440.21 ล้านดอลลาร์สหรัฐ (-27%)

- อัตรากำไรขั้นต้น: 9.6% (-590 bps)

Super Micro บันทึกรายได้ 4.6 พันล้านดอลลาร์สหรัฐ สูงกว่าคาดการณ์ที่ปรับลดเล็กน้อย แต่ยังต่ำกว่าที่วอลล์สตรีทคาดไว้ ซึ่งถูกหนุนโดยกระแสความตื่นตัวด้าน AI เมื่อต้นปี กำไรต่อหุ้นปรับปรุงแล้วอยู่ที่ 0.31 ดอลลาร์สหรัฐ ต่ำกว่าหลายไตรมาสก่อน บ่งชี้ว่าช่วงการเติบโตแบบก้าวกระโดดเริ่มชะลอลงอย่างน้อยชั่วคราว ผู้บริหารชี้แจงว่าสาเหตุจากการเลื่อนคำสั่งซื้อของลูกค้าและความไม่แน่นอนในซัพพลายเชน

จุดแข็งสำคัญยังคงเป็นปัจจัยขับเคลื่อนระยะยาวจากการยอมรับโครงสร้างพื้นฐาน AI อย่างกว้างขวาง Super Micro อยู่ใจกลางแนวโน้มนี้ โดยผลิตระบบเซิร์ฟเวอร์ความหนาแน่นสูงที่ใช้การระบายความร้อนด้วยของเหลวซึ่งลูกค้า hyperscale ซื้ออย่างแข็งขัน ความร่วมมือล่าสุดกับ DataVolt แสดงให้เห็นว่าบริษัทกำลังขยายสถานะในตะวันออกกลางซึ่งกำลังเกิดกระแสดาต้าเซ็นเตอร์บูม

ในเชิงการเงิน บริษัทดูมั่นคง โดยถือเงินสดราว 1.4 พันล้านดอลลาร์สหรัฐ บนงบดุล แม้หนี้สินยังคงมีนัยสำคัญ—ราว 1.9 พันล้านดอลลาร์สหรัฐ—และกำลังเพิ่มขึ้น ยิ่งไปกว่านั้น การเติบโตของรายได้ในหลายไตรมาสที่ผ่านมาเกิดจากส่วนงานที่แคบมาก: เซิร์ฟเวอร์ AI หากตลาดนี้เย็นตัวลง (เช่น จากภาวะอิ่มตัวหรือการแข่งขันที่เพิ่มขึ้นจาก Dell, HPE และ NVIDIA) จะกดดันอัตรากำไร

คำแนะนำของบริษัทสำหรับไตรมาส 4 ปี 2025 คาดรายได้ 5.6–6.4 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นในช่วง 0.40–0.50 ดอลลาร์สหรัฐ อย่างไรก็ตาม การคาดการณ์รายได้ทั้งปีถูกปรับลดลงเหลือ 21.8–22.6 พันล้านดอลลาร์สหรัฐ จากประมาณการก่อนหน้าที่ 23.5–25.0 พันล้านดอลลา

รายงานทางการเงินไตรมาส 4 ปี 2025 ของ Super Micro Computer, Inc.

เมื่อวันที่ 5 พฤษภาคม Super Micro Computer, Inc. เผยแพร่รายงานทางการเงินไตรมาส 4 ปี 2025 สำหรับงวดสิ้นสุดวันที่ 30 มิถุนายน 2025 ผลลัพธ์ทางการเงินสำคัญมีดังนี้ (https://ir.supermicro.com/ir-overview/default.aspx):

- รายได้: 5.76 พันล้านดอลลาร์สหรัฐ (+7%)

- กำไรสุทธิ: 195.15 ล้านดอลลาร์สหรัฐ (-34%)

- กำไรต่อหุ้น: 0.41 ดอลลาร์สหรัฐ (-24%)

- กำไรขั้นต้น: 544.10 ล้านดอลลาร์สหรัฐ (0%)

- อัตรากำไรขั้นต้น: 9.5% (-590 bps)

ผลลัพธ์ไตรมาส 4 ปี 2025 ของ Super Micro Computer, Inc. ต่ำกว่าความคาดหวัง รายได้แตะ 5.8 พันล้านดอลลาร์สหรัฐ เทียบกับการคาดการณ์ราว 5.96 พันล้านดอลลาร์สหรัฐ สะท้อนการเปลี่ยนแปลงเงื่อนไขสัญญากับลูกค้ารายใหญ่และความล่าช้าในการส่งมอบชิ้นส่วนสำคัญ รวมถึง Nvidia GPU กำไรต่อหุ้นแบบ non-GAAP อยู่ที่ 0.41 ดอลลาร์สหรัฐ ต่ำกว่าที่ตลาดคาดการณ์เช่นกัน อัตรากำไรขั้นต้นแบบ non-GAAP ลดลงเหลือ 9.5% สืบเนื่องจากต้นทุนที่สูงขึ้นอย่างต่อเนื่อง รวมถึงบุคลากร ภาษี และโลจิสติกส์

ในด้านบวก กระแสเงินสดจากการดำเนินงานแตะ 864 ล้านดอลลาร์สหรัฐ สะท้อนการแปลงรายได้เป็นเงินสดที่แข็งแรงและบ่งบอกถึงประสิทธิภาพเชิงปฏิบัติการที่ยืดหยุ่น แม้มีความท้าทายระยะสั้น บริษัทก็ส่งมอบการเติบโตระหว่างประเทศที่แข็งแรง: รายได้ในภูมิภาคเอเชียแปซิฟิกเพิ่มขึ้น 91% YoY ใน EMEA เพิ่มขึ้น 66% ขณะที่ตลาดสหรัฐหดตัวลง 33%

ฝ่ายบริหารยืนยันกลยุทธ์การขยายฐานลูกค้า hyperscale และ AI โดยตั้งเป้า 6–8 ลูกค้ารายใหญ่ในปีงบประมาณ 2026 คำแนะนำสำหรับไตรมาส 1 ปีงบประมาณ 2026 คาดรายได้ในช่วง 6–7 พันล้านดอลลาร์สหรัฐ และ non-GAAP EPS ที่ 0.40–0.52 ดอลลาร์สหรัฐ สำหรับทั้งปีงบประมาณ 2026 บริษัทคาดรายได้อย่างน้อย 33 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม นักวิเคราะห์บางรายมองว่าการคาดการณ์นี้มองโลกในแง่ดีเกินไป โดยชี้ถึงการแข่งขันที่รุนแรงขึ้น อัตรากำไรที่ลดลง และการพึ่งพาลูกค้าหลักจำนวนน้อยราย

ผลประกอบการไตรมาส 1 ปี 2026 ของ Super Micro Computer, Inc.

เมื่อวันที่ 5 พฤษภาคม Super Micro Computer เผยแพร่ผลประกอบการไตรมาส 1 สำหรับปีงบการเงิน 2026 (ไตรมาส 4 ของปีปฏิทิน 2025) ซึ่งสิ้นสุดวันที่ 30 มิถุนายน 2025 ตัวเลขสำคัญมีดังนี้ (https://ir.supermicro.com/ir-overview/default.aspx):

- รายได้ (Revenue): 5.02 พันล้านดอลลาร์สหรัฐ (–15%)

- กำไรสุทธิ (Net income): 239.90 ล้านดอลลาร์สหรัฐ (–50%)

- กำไรต่อหุ้น (Earnings per share): 0.35 ดอลลาร์สหรัฐ (–52%)

- กำไรขั้นต้น (Gross profit): 474.45 ล้านดอลลาร์สหรัฐ (–39%)

- อัตรากำไรขั้นต้น (Gross margin): 9.5% (–360 bps)

Super Micro ส่งมอบไตรมาสที่อ่อนแอและต่ำกว่าที่ตลาดคาด: รายได้ประมาณ 5.0 พันล้านดอลลาร์สหรัฐ และ Non-GAAP EPS ที่ 0.35 ดอลลาร์สหรัฐ ต่ำกว่าที่นักวิเคราะห์คาดไว้ที่ประมาณ 5.8–6.0 พันล้านดอลลาร์สหรัฐในรายได้ และราว 0.46 ดอลลาร์สหรัฐใน EPS

เมื่อพิจารณาแบบ Non-GAAP ความสามารถในการทำกำไรลดลงอย่างมากเมื่อเทียบรายปี: อัตรากำไรขั้นต้นลดลงสู่ 9.5% จาก 13.1% ในปีก่อน กำไรสุทธิที่ปรับแล้วลดลงเหลือประมาณ 240 ล้านดอลลาร์สหรัฐ และ Non-GAAP EPS ลดลงสู่ 0.35 ดอลลาร์สหรัฐ จาก 0.73 ดอลลาร์สหรัฐ รายได้หดตัวประมาณ 15% เมื่อเทียบรายปี และราว 13% เมื่อเทียบไตรมาสต่อไตรมาส ขณะที่กระแสเงินสดจากการดำเนินงานติดลบประมาณ –918 ล้านดอลลาร์สหรัฐ เนื่องจากสินค้าคงคลังและลูกหนี้เพิ่มขึ้น งบดุลแสดงให้เห็นเงินสดและรายการเทียบเท่าเงินสด 4.2 พันล้านดอลลาร์สหรัฐ และหนี้ประมาณ 4.8 พันล้านดอลลาร์สหรัฐ บ่งชี้ว่าบริษัทเข้าสู่สถานะหนี้สุทธิในระดับเล็กน้อย

สาเหตุหลักของตัวเลขรายไตรมาสที่อ่อนแอมาจากการเลื่อนการส่งมอบสำหรับโครงการ AI ขนาดใหญ่หลายโครงการตามคำขอของลูกค้า เนื่องจากลูกค้ารอระบบใหม่ที่ใช้ NVIDIA Blackwell และการกำหนดค่าที่อัปเดต ส่งผลให้ส่วนหนึ่งของงานในมือที่มีอยู่ยังไม่ได้รับการรับรู้เป็นรายได้ที่รายงาน

อย่างไรก็ตาม ฝ่ายบริหารได้ให้แนวโน้มเชิงรุก: สำหรับ Q2 FY 2026 บริษัทคาดการณ์รายได้ 10–11 พันล้านดอลลาร์สหรัฐ และ Non-GAAP EPS ที่ 0.46–0.54 ดอลลาร์สหรัฐ ซึ่งหมายถึงยอดขายรายไตรมาสที่เกือบเพิ่มขึ้นเป็นสองเท่า สำหรับปีงบการเงิน 2026 ทั้งปี Super Micro วางแผนสร้างรายได้อย่างน้อย 36 พันล้านดอลลาร์สหรัฐ (เทียบกับประมาณการก่อนหน้าราว 33 พันล้านดอลลาร์สหรัฐ) โดยอิงจากยอดคำสั่งซื้อที่เติบโตอย่างรวดเร็ว ซึ่งรวมถึงระบบที่สร้างบน NVIDIA Blackwell Ultra มูลค่ามากกว่า 13 พันล้านดอลลาร์สหรัฐ ฝ่ายบริหารยังระบุเป้าหมายในการสร้างการเติบโตแบบ sequential growth ในทุกไตรมาสของปี

ผลประกอบการทางการเงินไตรมาส 2 ปี 2026 ของ Super Micro Computer, Inc.

เมื่อวันที่ 3 กุมภาพันธ์ 2026 Super Micro Computer (NASDAQ: SMCI) ได้เผยแพร่ผลประกอบการทางการเงิน Q2 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 31 ธันวาคม 2025 ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้:

- รายได้: 12.68 พันล้านดอลลาร์สหรัฐ (+123%)

- กำไรสุทธิ: 400.56 ล้านดอลลาร์สหรัฐ (+25%)

- กำไรต่อหุ้น: 0.60 ดอลลาร์สหรัฐ (+18%)

- กำไรขั้นต้น: 798.57 ล้านดอลลาร์สหรัฐ (+19%)

- อัตรากำไรขั้นต้น: 6.3% (–550 bps)

ไตรมาสนี้แข็งแกร่งมากในด้านรายได้ ยอดขายอยู่ที่ 12.68 พันล้านดอลลาร์สหรัฐ กำไรสุทธิอยู่ที่ 400.56 ล้านดอลลาร์สหรัฐ กำไรต่อหุ้นแบบปรับลดเพิ่มขึ้นเป็น 0.60 ดอลลาร์สหรัฐ และกำไรขั้นต้นเพิ่มขึ้นเป็น 798.57 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม จุดอ่อนหลักยังคงอยู่ – อัตรากำไรขั้นต้นลดลงสู่ 6.3% จาก 11.8% ในปีก่อน และอัตรากำไรขั้นต้นแบบ non-GAAP ลดลงสู่ 6.4% จาก 11.9%

เมื่อเทียบกับความคาดหวังของตลาด นี่ไม่ใช่ไตรมาสที่อ่อนแออีกต่อไปเหมือน Q1 2026; บริษัททำได้เหนือกว่าทั้งประมาณการของนักวิเคราะห์และแนวทางภายในของตนเองอย่างชัดเจน

ปัจจัยขับเคลื่อนการเติบโตหลักคือการฟื้นตัวของการจัดส่งที่เลื่อนออกไป ควบคู่กับอุปสงค์ที่แข็งแกร่งเป็นพิเศษสำหรับโครงสร้างพื้นฐาน AI ฝ่ายบริหารรายงานว่ารายได้ราว 1.5 พันล้านดอลลาร์สหรัฐมาจากการจัดส่งที่ล่าช้าจาก Q1 ขณะที่แพลตฟอร์ม AI GPU คิดเป็นมากกว่า 90% ของรายได้รายไตรมาส ยอดขายส่วนใหญ่มาจากศูนย์ข้อมูลขนาดใหญ่และกลุ่ม OEM ซึ่งสร้างรายได้ 10.7 พันล้านดอลลาร์สหรัฐ หรือ 84% ของรายได้ทั้งหมด ความกระจุกตัวนี้ยังถือเป็นความเสี่ยงที่น่าสังเกต เนื่องจากลูกค้ารายใหญ่เพียงรายเดียวคิดเป็นประมาณ 63% ของยอดขายรายไตรมาส สะท้อนการพึ่งพาลูกค้ารายใหญ่ไม่กี่รายอย่างต่อเนื่อง

มาร์จิ้นยังคงเป็นประเด็นที่น่ากังวลแม้รายได้จะเติบโตแบบก้าวกระโดด บริษัทกำลังสร้างรายได้มากขึ้นมาก แต่ได้กำไรต่อยอดขายหนึ่งดอลลาร์น้อยลง

คุณภาพกระแสเงินสดดีขึ้นแต่ยังไม่สมบูรณ์ กระแสเงินสดจากการดำเนินงานใน Q2 ติดลบ 24 ล้านดอลลาร์สหรัฐ เทียบกับ –918 ล้านดอลลาร์สหรัฐใน Q1 และ free cash flow อยู่ที่ราว –45 ล้านดอลลาร์สหรัฐ ณ สิ้นไตรมาส บริษัทถือเงินสด 4.1 พันล้านดอลลาร์สหรัฐ เทียบกับหนี้ธนาคารและหุ้นกู้แปลงสภาพ 4.9 พันล้านดอลลาร์สหรัฐ ส่งผลให้มีหนี้สุทธิประมาณ 787 ล้านดอลลาร์สหรัฐ สินค้าคงคลังเพิ่มขึ้นเป็น 10.6 พันล้านดอลลาร์สหรัฐ และลูกหนี้การค้าเพิ่มขึ้นเป็น 11.0 พันล้านดอลลาร์สหรัฐ สะท้อนการลงทุนในเงินทุนหมุนเวียนอย่างเชิงรุกเพื่อรองรับการจัดส่งในอนาคต

แนวโน้มของฝ่ายบริหารก็ดูแข็งแกร่งเช่นกัน สำหรับ Q3 2026 บริษัทคาดว่ารายได้อย่างน้อย 12.3 พันล้านดอลลาร์สหรัฐ (+167% YoY), GAAP EPS ไม่น้อยกว่า 0.52 ดอลลาร์สหรัฐ, non-GAAP EPS ไม่น้อยกว่า 0.60 ดอลลาร์สหรัฐ (+94% YoY) และอัตรากำไรขั้นต้นปรับดีขึ้น 30 basis points เมื่อเทียบกับ Q2

ประมาณการรายได้ทั้งปีได้รับการปรับเพิ่มเป็น 40 พันล้านดอลลาร์สหรัฐ จากเดิม 36 พันล้านดอลลาร์สหรัฐ ซึ่งหมายถึงการเพิ่มขึ้น 82% จากปี 2025

โดยสรุป Super Micro ทำผลงานได้แข็งแกร่งในด้านรายได้ EPS และแนวโน้ม แต่ยังมีจุดเปราะบางบางประการ ผลประกอบการยืนยันถึงอุปสงค์มหาศาลสำหรับเซิร์ฟเวอร์ AI ของบริษัท และบ่งชี้ว่าผลการดำเนินงานที่ต่ำกว่าคาดใน Q1 ส่วนใหญ่เกิดจากการเลื่อนการจัดส่ง มากกว่าการล่มสลายของอุปสงค์ ในขณะเดียวกัน ธุรกิจกำลังเติบโตบนต้นทุนของมาร์จิ้นที่ต่ำมาก การใช้เงินทุนหมุนเวียนสูง และการพึ่งพาลูกค้ารายใหญ่เพียงไม่กี่รายอย่างมีนัยสำคัญ คำถามสำคัญในตอนนี้ไม่ใช่ว่า Super Micro กำลังเติบโตหรือไม่ แต่คือบริษัทจะสามารถรักษาปริมาณยอดขายนี้ไว้ได้พร้อมกับค่อย ๆ ปรับปรุงมาร์จิ้นหรือไม่

การวิเคราะห์ปัจจัยขับเคลื่อนการเติบโตและความเสี่ยงหลักของ Super Micro Computer, Inc.

ด้านล่างคือตัวคูณมูลค่าหลักสำหรับ Super Micro Computer, Inc. สำหรับไตรมาส 1 ของปีงบการเงิน 2026 ซึ่งคำนวณโดยใช้ตัวชี้วัดแบบ non-GAAP ณ ราคาหุ้น 36 ดอลลาร์สหรัฐ:

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 21.8 | ⬤ สำหรับผู้ผลิตเซิร์ฟเวอร์ หุ้นตัวนี้ไม่ถือว่าถูกอีกต่อไป โดยเฉพาะเมื่อพิจารณาว่ามาร์จิ้นไม่เสถียร |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 0.68 | ⬤ เมื่อพิจารณาจากรายได้ หุ้นดูมีราคาต่ำ เนื่องจากตลาดยังไม่ได้ให้ premium สูงสำหรับการเติบโต |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 0.71 | ⬤ แม้คำนึงถึงหนี้แล้ว ธุรกิจก็ยังมีมูลค่าต่ำกว่ารายได้หนึ่งปี |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 43.2 | ⬤ มูลค่าตาม FCF อยู่ในระดับสูงแล้ว เนื่องจากกระแสเงินสดลดลงอย่างมากในไตรมาสล่าสุด |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.3% | ⬤ FCF yield ต่ำ |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 18.2 | ⬤ สำหรับธุรกิจฮาร์ดแวร์ นี่ถือว่าอยู่ในระดับค่อนข้างสูง |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 19.2 | ⬤ มูลค่าที่อิงกับกำไรจากการดำเนินงานนั้นตึงตัวแล้ว |

| P/B | ราคาต่อมูลค่าทางบัญชี | 2.7 | ⬤ premium ต่อทุนในระดับปานกลาง |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 17.2 | ⬤ต่ำกว่า P/E ปัจจุบัน บ่งชี้ว่าตลาดคาดหวังกำไรจะเติบโต แต่ไม่ได้มองว่าไร้ความเสี่ยง |

| NetDebt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.74 | ⬤ ระดับหนี้ต่ำและบริหารจัดการได้ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 12 | ⬤ ความสามารถในการชำระดอกเบี้ยแข็งแกร่ง |

เมื่อพิจารณาจากรายได้ หุ้นของ Super Micro ดูมีราคาต่ำ อัตราส่วน P/S และ EV/Sales ต่ำกว่า 1 ซึ่งถือเป็นระดับมูลค่าต่ำสำหรับบริษัทที่มียอดขายเพิ่มขึ้นอย่างรวดเร็ว งบดุลก็ดูแข็งแกร่งเช่นกัน โดยมีหนี้ต่ำ อัตราส่วน Net Debt/EBITDA ต่ำกว่า 1 และกำไรก็มากพอที่จะครอบคลุมการจ่ายดอกเบี้ยได้อย่างสบาย

อย่างไรก็ตาม เมื่อพิจารณาด้านความสามารถในการทำกำไร โดยเฉพาะกระแสเงินสด ภาพรวมกลับน่าพอใจน้อยกว่า P/E อยู่ราว 22, EV/EBITDA อยู่ประมาณ 18 และ EV/EBIT อยู่ราว 19 ซึ่งไม่อาจถือว่าต่ำได้อีกต่อไปสำหรับบริษัทที่มาร์จิ้นไม่เสถียร ปัญหาหลักคือ free cash flow ที่อ่อนแอ ส่งผลให้อัตราส่วน P/FCF สูง และ FCF yield ต่ำ สิ่งนี้บ่งชี้ว่าตลาดยังคงเชื่อในการเติบโตของรายได้ แต่ไม่แน่ใจว่ามันจะแปลงเป็นกระแสเงินสดที่มั่นคงได้อย่างรวดเร็วหรือไม่

โดยรวมแล้ว หุ้น SMCI ดูมีราคาถูกเมื่อพิจารณาจากรายได้ แต่ไม่ใช่ในแง่ของกำไรหรือคุณภาพของเงินสด หากบริษัทสามารถทำให้มาร์จิ้นมีเสถียรภาพและเพิ่ม free cash flow ได้ มูลค่าก็อาจน่าสนใจมากขึ้นอย่างมีนัยสำคัญ ในทางกลับกัน หากกระแสเงินสดยังคงอ่อนแอ มูลค่าต่ำที่อิงรายได้เพียงอย่างเดียวจะไม่สามารถเป็นแรงพยุงหุ้นได้มากนัก

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น Super Micro Computer, Inc.

- Barchart: จากนักวิเคราะห์ 19 ราย มี 6 รายให้หุ้น Super Micro Computer เป็น Strong Buy, 2 รายเป็น Moderate Buy, 8 รายเป็น Hold, 1 รายเป็น Sell และ 2 รายเป็น Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 64 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 15 ดอลลาร์สหรัฐ

- MarketBeat: จากนักวิเคราะห์ 15 ราย มี 5 รายให้คำแนะนำ Buy, 8 รายแนะนำ Hold และ 2 รายแนะนำ Sell เป้าหมายราคาสูงสุดอยู่ที่ 64 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 27 ดอลลาร์สหรัฐ

- TipRanks: จากนักวิเคราะห์ 10 ราย มี 2 รายให้คำแนะนำ Buy, 6 รายเป็น Hold และ 2 รายเป็น Sell เป้าหมายราคาสูงสุดอยู่ที่ 63 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 26 ดอลลาร์สหรัฐ

- Stock Analysis: จากผู้เชี่ยวชาญ 16 ราย มี 4 รายให้หุ้นเป็น Strong Buy, 1 รายเป็น Buy, 8 รายเป็น Hold และ 3 รายเป็น Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 70 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 26 ดอลลาร์สหรัฐ

การคาดการณ์ราคาหุ้น Super Micro Computer, Inc. สำหรับปี 2026

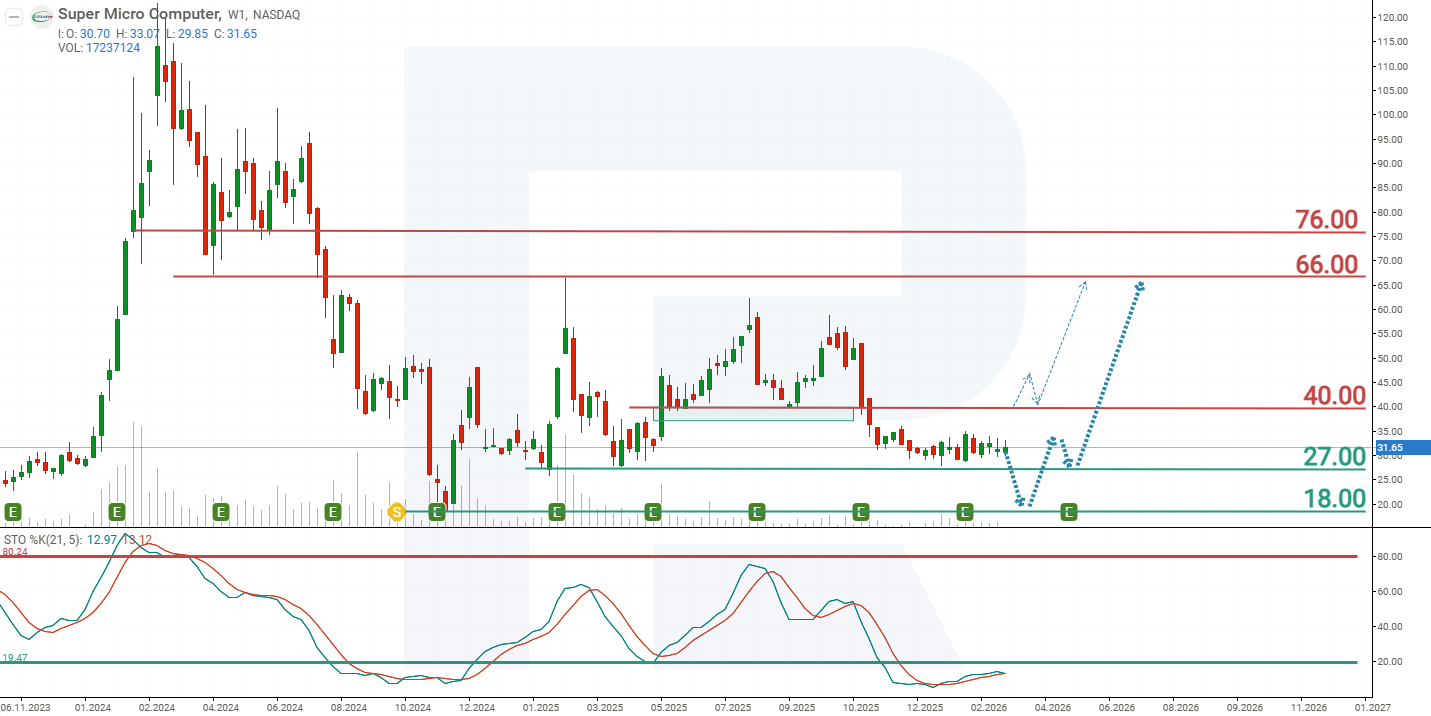

หลังจากร่วงลง 85% จากจุดสูงสุดตลอดกาล หุ้นของ Super Micro Computer ยังไม่สามารถสร้างแนวโน้มขาขึ้นที่มั่นคงได้ หุ้นกำลังเคลื่อนไหวอยู่ในกรอบกว้าง 27-60 ดอลลาร์สหรัฐ และบางครั้งก็ทะลุออกจากกรอบนี้ หลังจากการเผยแพร่รายงานรายไตรมาส ยังไม่มีการเปลี่ยนแปลงสำคัญ – หุ้นยังคงอยู่ใกล้แนวรับที่ 27 ดอลลาร์สหรัฐ ตัวชี้วัด Stochastic อยู่ในเขต oversold แต่เส้นของมันกำลังตัดกันจากด้านบน ซึ่งบ่งชี้ถึงความเป็นไปได้ของคลื่นขาลงอีกระลอก จากผลการดำเนินงานปัจจุบันของหุ้น Super Micro Computer การเคลื่อนไหวของราคาที่คาดไว้สำหรับ SMCI ในปี 2026 มีดังนี้:

การคาดการณ์หลักสำหรับหุ้น Super Micro Computer คาดว่าจะมีการหลุดต่ำกว่าแนวรับที่ 27 ดอลลาร์สหรัฐ ตามด้วยการปรับตัวลงสู่ 18 ดอลลาร์สหรัฐ ที่ระดับนี้คาดว่าความสนใจของนักลงทุนต่อหุ้นจะเพิ่มขึ้น ซึ่งอาจผลักดันให้หุ้น SMCI ปรับตัวขึ้นสู่ 40 ดอลลาร์สหรัฐ การทะลุเหนือแนวต้านนี้อาจเป็นตัวเร่งให้เกิดการปรับขึ้นต่อไปสู่ 66 ดอลลาร์สหรัฐ

การคาดการณ์ทางเลือกสำหรับหุ้น Super Micro Computer ตั้งอยู่บนสมมติฐานของการทะลุเหนือแนวต้านที่ 40 ดอลลาร์สหรัฐ ในสถานการณ์นี้ คาดว่าหุ้นจะปรับตัวขึ้นสู่ 66 ดอลลาร์สหรัฐ

ความเสี่ยงในการลงทุนในหุ้นของ Super Micro Computer, Inc.

การลงทุนในหุ้น Super Micro Computer มีปัจจัยหลายประการที่อาจส่งผลกระทบเชิงลบต่อรายได้และกำไรของบริษัท รวมถึงผลตอบแทนของนักลงทุน:

- ความเสี่ยงด้านการกำกับดูแลกิจการและการรายงานทางการเงิน ในรายงานประจำปี 2025 บริษัทรับทราบว่ากระบวนการแก้ไขข้อบกพร่องที่มีนัยสำคัญของการควบคุมภายในยังไม่เสร็จสมบูรณ์ ผู้สอบบัญชี BDO ระบุไว้อย่างชัดเจนว่า ณ วันที่ 30 มิถุนายน 2025 Supermicro ยังไม่ได้รักษาระบบควบคุมภายในต่อการรายงานทางการเงินที่มีประสิทธิผล จุดอ่อนที่ตรวจพบเกี่ยวข้องกับข้อบกพร่องในระบบควบคุมด้าน IT การแบ่งแยกหน้าที่ ความครบถ้วนและความถูกต้องของข้อมูล และการเปิดเผยธุรกรรมกับบุคคลที่เกี่ยวข้องบางรายการอย่างทันท่วงที สำหรับตลาด นี่เป็นประเด็นอ่อนไหว เนื่องจากข้อบกพร่องดังกล่าวเพิ่มความเสี่ยงของความผิดพลาดในการรายงาน การปรับปรุงงบย้อนหลัง และการสูญเสียความเชื่อมั่นของนักลงทุน

- การกระจุกตัวของลูกค้าในระดับสูง บริษัทมีการกระจุกตัวของรายได้อย่างมีนัยสำคัญอยู่แล้ว: ใน FY2025 ลูกค้า 4 รายต่างมีสัดส่วน 10% หรือมากกว่าของยอดขาย และใน Q2 2026 ลูกค้าศูนย์ข้อมูลรายใหญ่เพียงรายเดียวมีส่วนสร้างรายได้ประมาณ 63% ของรายได้ทั้งหมด ซึ่งหมายความว่าความล่าช้า การยกเลิก หรือการเจรจาเงื่อนไขใหม่ของสัญญาหลักเพียงฉบับเดียว ก็อาจส่งผลกระทบอย่างมีนัยสำคัญต่อรายได้และความสามารถในการทำกำไร

- การพึ่งพาซัพพลายเออร์จำนวนจำกัดและการขาดแคลนชิ้นส่วน Supermicro ระบุว่าบริษัทพึ่งพาซัพพลายเออร์กลุ่มจำกัดสำหรับชิ้นส่วนบางประเภท และราคาและความพร้อมใช้งานของวัสดุสำคัญยังคงผันผวน การหยุดชะงักของอุปทาน การขาดแคลน GPUs, memory, SSDs หรือชิ้นส่วนอื่น ๆ อาจส่งผลให้การส่งมอบล่าช้า ต้นทุนสูงขึ้น และผลการดำเนินงานทางการเงินอ่อนแอลง

- กระแสเงินสดที่อ่อนแอและความต้องการเงินทุนที่เพิ่มขึ้น ณ เดือนธันวาคม 2025 บริษัทถือเงินสดราว 4.1 พันล้านดอลลาร์สหรัฐ ขณะที่หนี้ธนาคารรวมและหุ้นกู้แปลงสภาพอยู่ที่ 4.9 พันล้านดอลลาร์สหรัฐ ในช่วงหกเดือนแรกของ FY2026 กระแสเงินสดจากการดำเนินงานติดลบรวม –941 ล้านดอลลาร์สหรัฐ โดยมีสาเหตุหลักจากการเพิ่มขึ้นของลูกหนี้การค้าและสินค้าคงคลัง ดังนั้น แม้ท่ามกลางการเติบโตของธุรกิจ บริษัทก็อาจจำเป็นต้องใช้เงินทุนเพิ่มเติม ซึ่งอาจนำไปสู่การลดสัดส่วนการถือหุ้นของผู้ถือหุ้นเดิมหรือการเพิ่มขึ้นของภาระหนี้เพิ่มเติม

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้