การซื้อ NVIDIA ใกล้จุดสูงสุดเป็นประวัติการณ์เป็นการลงทุนที่ดีหรือไม่? การคาดการณ์หุ้น NVDA สำหรับปี 2026

กระแส AI ยังคงผลักดันผลการดำเนินงานของ NVIDIA: บริษัทมีรายได้ 68.13 พันล้าน USD และอัตรากำไรขั้นต้น 75.2% สำหรับไตรมาส 4 ปี 2026 ด้วยกระแสเงินสดที่แข็งแกร่งและการซื้อหุ้นคืนอย่างต่อเนื่อง หุ้นยังคงมีศักยภาพระยะยาว อย่างไรก็ตาม การปรับฐานระยะสั้นลงสู่ 150 USD ยังคงเป็นไปได้

NVIDIA Corporation รายงานผลการดำเนินงานระดับสูงสุดเป็นประวัติการณ์ในไตรมาส 4 ปี 2026 โดยได้รับแรงหนุนจากกระแสการลงทุนในโครงสร้างพื้นฐาน AI ทำให้รายได้แตะ 68.13 พันล้าน USD เพิ่มขึ้น 73% เมื่อเทียบกับปีก่อน กำไรต่อหุ้นที่ปรับแล้วอยู่ที่ 1.62 USD สูงกว่าที่นักวิเคราะห์คาดการณ์

แรงขับเคลื่อนหลักของการเติบโตคือกลุ่ม Data Center ซึ่งมีรายได้ 62.31 พันล้าน USD อัตรากำไรขั้นต้นแบบ non-GAAP อยู่ที่ 75.2% ซึ่งบ่งชี้ว่าธุรกิจกำลังสร้างกำไรอย่างมีนัยสำคัญและรักษาความสามารถในการทำกำไรในระดับสูงมาก แม้มียอดขายในปริมาณมาก

ฝ่ายบริหารกำลังเดิมพันกับกระแสระดับโลกในการสร้างสิ่งที่เรียกว่า AI factories โดยอุปสงค์กำลังเปลี่ยนไปสู่ inference – การใช้งานโมเดลที่ผ่านการฝึกมาแล้วในวงกว้าง ซึ่งหมายความว่าอุปสงค์จะเพิ่มขึ้นไม่เพียงแค่สำหรับ GPUs เท่านั้น แต่ยังรวมถึงโซลูชันเครือข่ายและโครงสร้างพื้นฐานของศูนย์ข้อมูลด้วย

แนวโน้มสำหรับไตรมาสถัดไปถูกกำหนดไว้ที่รายได้ 78 พันล้าน USD ซึ่งสูงกว่าที่ตลาดคาดการณ์อย่างมาก

บทความนี้พิจารณา NVIDIA Corporation โดยอธิบายรายละเอียดแหล่งรายได้ ผลการดำเนินงานรายไตรมาส และแนวโน้มสำหรับไตรมาสถัดไป นอกจากนี้ยังนำเสนอการคาดการณ์หุ้น NVIDIA สำหรับปีปฏิทิน 2026 ด้วย

เกี่ยวกับบริษัท NVIDIA Corporation

NVIDIA Corporation เป็นบริษัทเทคโนโลยีสัญชาติสหรัฐอเมริกาที่ก่อตั้งขึ้นในปี 1993 โดย Jensen Huang, Chris Malachowsky และ Curtis Priem โดย Jensen Huang ดำรงตำแหน่ง CEO ของบริษัทมาตั้งแต่เริ่มก่อตั้ง NVIDIA มีความเชี่ยวชาญในการผลิตหน่วยประมวลผลกราฟิก (GPU), ชิปสำหรับปัญญาประดิษฐ์ (AI), ศูนย์ข้อมูล และระบบนำทางอัตโนมัติ บริษัทมีบทบาทสำคัญในการพัฒนาอุตสาหกรรมเกม การสร้างภาพกราฟิกระดับมืออาชีพ และการประมวลผล AI

NVIDIA ยังเคยเป็นผู้นำในอุตสาหกรรมเหมืองคริปโตเคอร์เรนซี เนื่องจากการ์ดกราฟิกของบริษัทถูกใช้ในการขุดเหรียญอย่าง Bitcoin, Ethereum และสินทรัพย์ดิจิทัลอื่น ๆ บริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์ NASDAQ เมื่อวันที่ 22 มกราคม 1999 ภายใต้สัญลักษณ์ NVDA

แหล่งรายได้หลักของบริษัท NVIDIA Corporation

แม้ว่า NVIDIA จะเป็นที่รู้จักในฐานะผู้ผลิต GPU แต่บริษัทได้ขยายธุรกิจเข้าสู่ภาค AI และครองตลาดด้วยชิปประสิทธิภาพสูงที่ใช้ในเทคโนโลยี AI รายได้ของบริษัทจากกลุ่มนี้ถูกรายงานภายใต้หมวด Data Center โมเดลธุรกิจของ NVIDIA ครอบคลุมหลายด้านที่สำคัญ ดังนี้:

- GPU – ครอบคลุมกลุ่ม Gaming และ Professional Visualization โดยบริษัทจัดหา GPU ให้กับอุตสาหกรรมเกมสำหรับพีซี เกมคอนโซล และอุปกรณ์อื่น ๆ เพื่อมอบประสบการณ์การเล่นเกมที่มีประสิทธิภาพสูง สำหรับ Professional Visualization คือการจำหน่าย GPU ให้ผู้ใช้งานมืออาชีพที่ทำงานด้านกราฟิก 3 มิติ, CAD, แอนิเมชัน, การตัดต่อวิดีโอ และงานที่ต้องใช้พลังการประมวลผลสูงอื่น ๆ

- Data Center – หนึ่งในกลุ่มธุรกิจที่เติบโตเร็วที่สุดของบริษัท ซึ่งพัฒนา GPU และฮาร์ดแวร์อื่น ๆ สำหรับศูนย์ข้อมูล โดยใช้งานในโครงสร้างพื้นฐาน AI, เทคโนโลยี Deep Learning, Cloud Computing และการประมวลผล Big Data

- กลุ่มยานยนต์ (Automotive) – NVIDIA กำลังพัฒนาผลิตภัณฑ์สำหรับภาคยานยนต์อย่างแพลตฟอร์มนำทางอัตโนมัติ และระบบช่วยเหลือผู้ขับขี่ขั้นสูง (ADAS)

- OEM และอื่น ๆ – กลุ่มนี้รวมรายได้จากการให้สิทธิ์การใช้งานเทคโนโลยี, การขายชิปประเภทอื่น และโซลูชันสำหรับผู้ผลิต OEM เช่น ผู้ผลิตแล็ปท็อปและอุปกรณ์อิเล็กทรอนิกส์

NVIDIA มีการกระจายธุรกิจที่หลากหลาย ครอบคลุมตั้งแต่อุตสาหกรรมเกมไปจนถึงศูนย์ข้อมูลและยานยนต์ โดยในรายงานรายไตรมาส บริษัทจะแสดงตัวเลขของกลุ่ม Gaming, Data Center, Professional Visualization และ Automotive ขณะที่รายได้ส่วนอื่น ๆ จะถูกรวมอยู่ในหมวด Other Revenues

รายงาน Q2 ปีงบประมาณ 2025 ของบริษัท NVIDIA Corporation

เมื่อวันที่ 28 สิงหาคม 2024 NVIDIA ได้เผยแพร่รายงานผลประกอบการประจำไตรมาสที่ 2 ปีงบประมาณ 2025 ซึ่งสิ้นสุดเมื่อวันที่ 28 กรกฎาคม 2024 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อนดังนี้ (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- รายได้: 30.04 พันล้านดอลลาร์สหรัฐ (+122%)

- กำไรสุทธิ: 16.95 พันล้านดอลลาร์สหรัฐ (+152%)

- กำไรต่อหุ้น (EPS): 0.68 ดอลลาร์สหรัฐ (+152%)

- กำไรจากการดำเนินงาน: 19.94 พันล้านดอลลาร์สหรัฐ (+156%)

- อัตรากำไรขั้นต้น (Gross Margin): 75.1% (+500 จุดเบสิส)

รายได้จำแนกตามกลุ่มธุรกิจ:

- ศูนย์ข้อมูล (Data Center): 26.27 พันล้านดอลลาร์สหรัฐ (+154%)

- เกมมิ่ง (Gaming): 2.88 พันล้านดอลลาร์สหรัฐ (+16%)

- การสร้างภาพระดับมืออาชีพ (Professional Visualization): 454 ล้านดอลลาร์สหรัฐ (+20%)

- ยานยนต์ (Automotive): 346 ล้านดอลลาร์สหรัฐ (+37%)

ในช่วงครึ่งแรกของปี 2024 NVIDIA ได้คืนเงินให้ผู้ถือหุ้นรวม 15.40 พันล้านดอลลาร์สหรัฐ ผ่านการซื้อหุ้นคืนและการจ่ายเงินปันผล และ ณ สิ้นไตรมาส 2 ปี 2024 บริษัทมีวงเงินที่เหลืออยู่สำหรับการซื้อหุ้นคืนอีก 7.50 พันล้านดอลลาร์สหรัฐ โดยเมื่อวันที่ 26 สิงหาคม 2024 คณะกรรมการบริษัทได้อนุมัติวงเงินซื้อหุ้นคืนเพิ่มเติมอีก 50.00 พันล้านดอลลาร์สหรัฐ โดยไม่มีวันหมดอายุ

แม้ว่าผลประกอบการในไตรมาส 2 ปีงบประมาณ 2025 จะสูงกว่าที่นักวิเคราะห์คาดไว้ แต่ราคาหุ้น NVIDIA กลับร่วงลงทันทีหลังการประกาศ ผลกำไรและรายได้ที่เพิ่มขึ้นไม่ได้สร้างความประทับใจแก่นักลงทุนมากนัก เนื่องจากในไตรมาสก่อนหน้า ตัวเลขทางการเงินของบริษัทเพิ่มขึ้นระหว่าง 200% ถึง 700% ซึ่งเป็นระดับที่แทบเป็นไปไม่ได้ที่จะรักษาไว้ในระยะยาว แม้จะมีการคาดหวังในระดับสูง

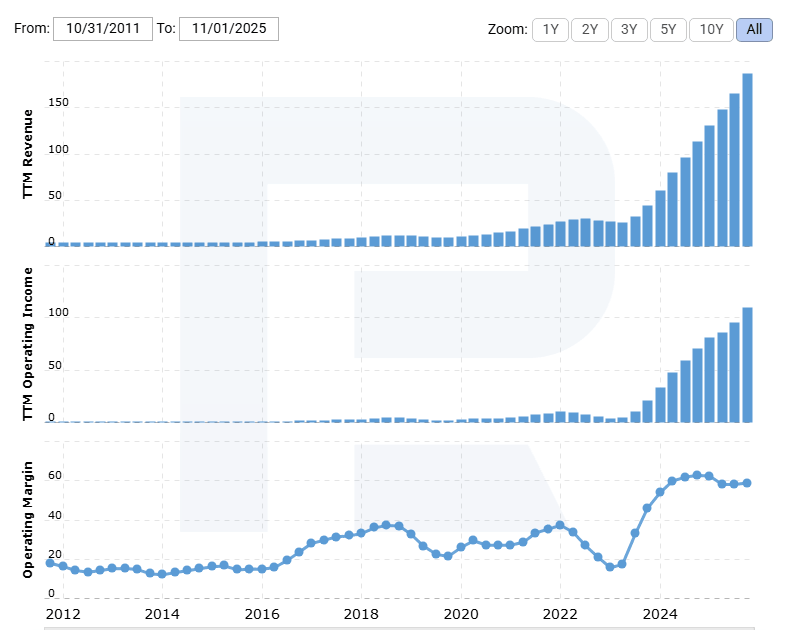

การวิเคราะห์เชิงพื้นฐานของรายงาน NVIDIA แสดงให้เห็นว่ารายได้เพิ่มขึ้นในทุกกลุ่มธุรกิจ โดยกลุ่มศูนย์ข้อมูล (Data Center) ซึ่งเน้นเทคโนโลยี AI ยังคงเป็นผู้นำ ส่วนแผนภูมิอัตรากำไรจากการดำเนินงานด้านล่างแสดงให้เห็นถึงอิทธิพลของ AI ที่มีต่อผลประกอบการของบริษัทอย่างชัดเจน

OpenAI ได้เปิดตัว ChatGPT เมื่อวันที่ 30 พฤศจิกายน 2022 และภายในไตรมาสที่ 1 ปี 2023 NVIDIA รายงานว่าอัตรากำไรจากการดำเนินงานเพิ่มขึ้นอย่างรวดเร็ว จนสูงกว่าช่วงที่อุตสาหกรรมขุดคริปโตเฟื่องฟู

ในความเป็นจริงแล้ว สิ่งนี้แสดงให้เห็นว่า บริษัทสามารถเพิ่มราคาสินค้าได้โดยไม่มีผลกระทบต่ออุปสงค์ ทำให้ สามารถทำกำไรได้มากกว่า 50 เซนต์ต่อทุก 1 ดอลลาร์ที่ลงทุน

รายงาน Q3 ปีงบประมาณ 2025 ของบริษัท NVIDIA Corporation

เมื่อวันที่ 20 พฤศจิกายน 2024 NVIDIA ได้เผยแพร่รายงานผลประกอบการประจำไตรมาสที่ 3 ปีงบประมาณ 2025 ซึ่งสิ้นสุดเมื่อวันที่ 27 ตุลาคม 2024 โดยมีตัวเลขสำคัญเปรียบเทียบกับช่วงเวลาเดียวกันของปีก่อนดังนี้ (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- รายได้: 35.08 พันล้านดอลลาร์สหรัฐ (+94%)

- กำไรสุทธิ: 19.31 พันล้านดอลลาร์สหรัฐ (+109%)

- กำไรต่อหุ้น (EPS): 0.78 ดอลลาร์สหรัฐ (+111%)

- กำไรจากการดำเนินงาน: 21.86 พันล้านดอลลาร์สหรัฐ (+110%)

- อัตรากำไรขั้นต้น: 74.6% (+60 จุดเบสิส)

รายได้ตามกลุ่มธุรกิจ:

- ศูนย์ข้อมูล (Data Center): 30.77 พันล้านดอลลาร์สหรัฐ (+112%)

- เกมมิ่ง (Gaming): 3.27 พันล้านดอลลาร์สหรัฐ (+15%)

- การสร้างภาพระดับมืออาชีพ (Professional Visualization): 486 ล้านดอลลาร์สหรัฐ (+17%)

- ยานยนต์ (Automotive): 449 ล้านดอลลาร์สหรัฐ (+72%)

Jensen Huang กล่าวถึงรายงานดังกล่าวว่า “ยุคของปัญญาประดิษฐ์ได้ดำเนินไปอย่างเต็มกำลังแล้ว และกำลังขับเคลื่อนการเปลี่ยนผ่านระดับโลกไปสู่การประมวลผลของ NVIDIA” พร้อมเน้นย้ำถึงความต้องการอย่างแข็งแกร่งในผลิตภัณฑ์ที่ใช้สถาปัตยกรรม Hopper และ Blackwell ซึ่งผลักดันให้ผลประกอบการในไตรมาสนี้ทำสถิติสูงสุด

สำหรับไตรมาสที่ 4 ปีงบประมาณ 2025 NVIDIA คาดการณ์รายได้ไว้ที่ 37.50 พันล้านดอลลาร์สหรัฐ (โดยอาจคลาดเคลื่อนได้ ±2%) และอัตรากำไรขั้นต้นแบบ non-GAAP ที่ 73.5% ซึ่งสะท้อนถึงความมั่นใจในแนวโน้มการเติบโตต่อเนื่อง แม้ว่าจะมีข้อจำกัดด้านอุปทาน โดยเฉพาะจากการเร่งผลิตชิป Blackwell

รายงาน Q4 ปีงบประมาณ 2025 ของบริษัท NVIDIA Corporation

เมื่อวันที่ 26 กุมภาพันธ์ 2024 NVIDIA ได้เผยแพร่รายงานผลประกอบการประจำไตรมาสที่ 4 ปีงบประมาณ 2025 ซึ่งสิ้นสุดเมื่อวันที่ 26 มกราคม 2025 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อนดังนี้ (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- รายได้: 39.33 พันล้านดอลลาร์สหรัฐ (+78%)

- กำไรสุทธิ: 22.09 พันล้านดอลลาร์สหรัฐ (+80%)

- กำไรต่อหุ้น (EPS): 0.89 ดอลลาร์สหรัฐ (+82%)

- กำไรจากการดำเนินงาน: 24.03 พันล้านดอลลาร์สหรัฐ (+77%)

- อัตรากำไรขั้นต้น: 73.0% (+300 จุดเบสิส)

รายได้ตามกลุ่มธุรกิจ:

- ศูนย์ข้อมูล (Data Center): 35.58 พันล้านดอลลาร์สหรัฐ (+93%)

- เกมมิ่ง (Gaming): 2.54 พันล้านดอลลาร์สหรัฐ (-11%)

- การสร้างภาพระดับมืออาชีพ (Professional Visualization): 511 ล้านดอลลาร์สหรัฐ (+10%)

- ยานยนต์ (Automotive): 570 ล้านดอลลาร์สหรัฐ (+103%)

Jensen Huang แสดงความคิดเห็นต่อรายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ว่า “ปัญญาประดิษฐ์กำลังพัฒนาอย่างรวดเร็วอย่างน่าเหลือเชื่อ โดย agentic AI และ physical AI กำลังก่อร่างฐานให้กับคลื่น AI ระลอกถัดไป ซึ่งจะพลิกโฉมอุตสาหกรรมที่ใหญ่ที่สุด” ตอกย้ำบทบาทสำคัญของบริษัทในกระแส AI ที่นำไปสู่รายได้สถิติ 39.30 พันล้านดอลลาร์สหรัฐ เขาเน้นผลการดำเนินงานที่แข็งแกร่งของกลุ่ม Data Center ซึ่งแตะ 35.60 พันล้านดอลลาร์สหรัฐจากอุปสงค์ต่อโซลูชันสถาปัตยกรรม Hopper และ Blackwell

สำหรับไตรมาส 1 ปีงบประมาณ 2026 NVIDIA เคยคาดการณ์รายได้ 43.00 พันล้านดอลลาร์สหรัฐ (อาจคลาดเคลื่อน 2%) และอัตรากำไรขั้นต้นแบบ non-GAAP ที่ 71.0% สะท้อนว่ารายได้ของบริษัทยังคงแข็งแกร่ง อย่างไรก็ตาม การลดลงของอัตรากำไรขั้นต้นได้สร้างความกังวลให้แก่นักลงทุน

รายงาน Q1 ปีงบประมาณ 2026 ของบริษัท NVIDIA Corporation

เมื่อวันที่ 28 พฤษภาคม 2025 NVIDIA ได้เผยแพร่รายงานผลประกอบการประจำไตรมาสที่ 1 ปีงบประมาณ 2026 ซึ่งสิ้นสุดเมื่อวันที่ 27 เมษายน 2025 โดยมีตัวเลขสำคัญเปรียบเทียบกับช่วงเวลาเดียวกันของปีก่อนดังนี้ (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- รายได้: 44.06 พันล้านดอลลาร์สหรัฐ (+69%)

- กำไรสุทธิ: 18.78 พันล้านดอลลาร์สหรัฐ (+26%)

- กำไรต่อหุ้น (EPS): 0.76 ดอลลาร์สหรัฐ (+27%)

- กำไรจากการดำเนินงาน: 21.63 พันล้านดอลลาร์สหรัฐ (+28%)

- อัตรากำไรขั้นต้น: 60.5% (-1,790 จุดเบสิส)

รายได้ตามกลุ่มธุรกิจ:

- ศูนย์ข้อมูล (Data Center): 39.11 พันล้านดอลลาร์สหรัฐ (+73%)

- เกมมิ่ง (Gaming): 3.76 พันล้านดอลลาร์สหรัฐ (+42%)

- การสร้างภาพระดับมืออาชีพ (Professional Visualization): 509 ล้านดอลลาร์สหรัฐ (+20%)

- ยานยนต์ (Automotive): 567 ล้านดอลลาร์สหรัฐ (+72%)

รายงานไตรมาส 1 ปีงบประมาณ 2026 ของ NVIDIA ตอกย้ำสถานะผู้นำในการแข่งขัน AI ระดับโลก แม้เผชิญอุปสรรคด้านภูมิรัฐศาสตร์และกฎระเบียบอย่างจริงจัง ไตรมาสดังกล่าวทำลายสถิติ โดยรายได้แตะ 44.06 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 69% YoY การเติบโตได้แรงหนุนหลักจากอุปสงค์สูงอย่างต่อเนื่องต่อการประมวลผลแบบเร่งและโครงสร้างพื้นฐาน AI กลุ่ม Data Center ซึ่งรวมการขาย GPU ประสิทธิภาพสูงให้ผู้ให้บริการคลาวด์รายใหญ่และลูกค้าองค์กร สร้างรายได้ 39.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 73% จากปีก่อน

อย่างไรก็ดี ไตรมาสดังกล่าวก็เผชิญความท้าทายสำคัญ ปัจจัยลบหลักคือข้อจำกัดของรัฐบาลสหรัฐฯ ต่อการส่งออกชิป AI ขั้นสูงไปยังจีน Jensen Huang ให้ความเห็นในสายประชุมนักวิเคราะห์ว่า แม้อุปสงค์จากจีนยังคงแข็งแกร่ง บริษัทไม่สามารถตอบสนองได้เนื่องจากข้อจำกัดด้านกฎระเบียบ ส่งผลให้ NVIDIA ตัดด้อยค่าสินค้าคงคลังมูลค่า 4.5 พันล้านดอลลาร์สหรัฐ ที่เกี่ยวข้องกับชิป H20 สำหรับตลาดจีนเป็นหลัก และประเมินรายได้ที่สูญเสียในไตรมาสราว 2.5 พันล้านดอลลาร์สหรัฐ สำหรับไตรมาส 2 ปีงบประมาณ 2026 บริษัทเคยคาดว่าจะสูญเสียรายได้ 8 พันล้านดอลลาร์สหรัฐอันเนื่องมาจากข้อจำกัดดังกล่าว

Huang ยังแสดงความกังวลเกี่ยวกับผลกระทบในวงกว้างจากข้อจำกัดทางการค้าเหล่านี้ โดยเตือนว่าการห้ามส่งออกเทคโนโลยี AI ขั้นสูงอาจเร่งการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศของจีนโดยไม่ตั้งใจ ซึ่งท้ายที่สุดอาจบ่อนทำลายความเป็นผู้นำด้านเทคโนโลยีระดับโลกของสหรัฐฯ เขาย้ำด้วยว่ารายได้จากจีนคิดเป็นสัดส่วนที่น้อยลงของยอดขายรวมของ NVIDIA ในขณะนั้น โดยความสูญเสียถูกชดเชยหลัก ๆ ด้วยอุปสงค์ที่เพิ่มขึ้นในอเมริกาเหนือ ยุโรป และตลาดเกิดใหม่ รวมถึงตะวันออกกลาง

สำหรับไตรมาส 2 ปีงบประมาณ 2026 NVIDIA เคยคาดการณ์รายได้ประมาณ 45 พันล้านดอลลาร์สหรัฐ ซึ่งสะท้อนการเปิดตัวสถาปัตยกรรมชิป Blackwell รุ่นใหม่อย่างแข็งขัน ซึ่งตามคำกล่าวของ Huang กำลังเผชิญอุปสงค์ที่ไม่เคยมีมาก่อนจากผู้ให้บริการไฮเปอร์สเกล โครงการพัฒนา AI ของภาครัฐ และลูกค้าองค์กรรายใหญ่ บริษัทคาดว่าอุปสงค์ที่แข็งแกร่งต่อโซลูชันฮาร์ดแวร์และซอฟต์แวร์ AI จะดำเนินต่อไปจนสิ้นปีงบประมาณ

อย่างไรก็ตาม แม้ยังคงเป็นผู้นำด้านเทคโนโลยีและมีอุปสงค์ที่แข็งแกร่งต่อโซลูชัน AI NVIDIA เผชิญสัญญาณชะลอตัวในกลุ่ม Data Center ที่เป็นแกนหลัก แม้รายได้จะเพิ่มขึ้น 73% YoY แต่กลุ่มนี้ต่ำกว่าคาดการณ์ของตลาด ซึ่งจำกัดการปรับขึ้นของราคาหุ้นหลังการเผยแพร่รายงาน อาจบ่งชี้การเริ่มเข้าสู่ระยะปกติ (normalisation) หลังจากการเร่งตัวอย่างรวดเร็วที่ขับเคลื่อนโดยกระแส AI

อย่างไรก็ดี บริษัทยังคงแสดงให้เห็นถึงผลการเงินที่โดดเด่น และยืนอยู่แถวหน้าของนวัตกรรมทางเทคโนโลยี ความสูญเสียที่เกี่ยวข้องกับข้อจำกัดการส่งออกไปจีนแม้จะรุนแรง แต่ถูกชดเชยหลัก ๆ ด้วยอุปสงค์ทั่วโลกและการเปิดตัวสถาปัตยกรรม Blackwell รุ่นถัดไป กลยุทธ์ของ NVIDIA ในการกระจายฐานลูกค้าและขยายตัวเชิงรุกสู่ภูมิภาคที่มีโครงการ AI เพิ่มขึ้น สร้างรากฐานที่แข็งแกร่งสำหรับการเติบโตอย่างยั่งยืนในปีงบประมาณ 2026 และต่อ ๆ ไป

ผลประกอบการไตรมาส 2 ปี 2026 ของ NVIDIA Corporation

เมื่อวันที่ 27 สิงหาคม 2025 NVIDIA เผยแพร่ผลประกอบการไตรมาส 2 ปี 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 27 กรกฎาคม 2025 ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- รายได้: 46.74 พันล้านดอลลาร์สหรัฐ (+56%)

- กำไรสุทธิ: 26.42 พันล้านดอลลาร์สหรัฐ (+59%)

- กำไรต่อหุ้น (non-GAAP): 1.05 ดอลลาร์สหรัฐ (+56%)

- กำไรจากการดำเนินงาน: 30.16 พันล้านดอลลาร์สหรัฐ (+30%)

- อัตรากำไรขั้นต้น: 72.7% (-300 จุดเบสิส)

รายได้ตามกลุ่ม:

- ดาต้าเซ็นเตอร์: 41.09 พันล้านดอลลาร์สหรัฐ (+56%)

- เกมมิ่ง: 4.28 พันล้านดอลลาร์สหรัฐ (+48%)

- การแสดงผลเชิงวิชาชีพ: 601 ล้านดอลลาร์สหรัฐ (+32%)

- ยานยนต์: 586 ล้านดอลลาร์สหรัฐ (+69%)

- OEM และอื่น ๆ: 173 ล้านดอลลาร์สหรัฐ (+97%)

NVIDIA รายงานผลประกอบการที่แข็งแกร่งสำหรับไตรมาส 2 ปี 2026 รายได้แตะ 46.7 พันล้านดอลลาร์สหรัฐ (+6% q/q, +56% y/y) ตัวขับเคลื่อนหลักคือกลุ่มศูนย์ข้อมูล ซึ่งมีรายได้ 41.1 พันล้านดอลลาร์สหรัฐ (+5% q/q, +56% y/y) โดยการเติบโตได้รับแรงหนุนจากการจัดส่งชิป Blackwell (กลุ่มย่อย Blackwell Data Center เติบโต 17% แบบไตรมาสต่อไตรมาส) อัตรากำไรขั้นต้นอยู่ที่ 72.4% แบบ GAAP และ 72.7% แบบ Non-GAAP กำไรต่อหุ้นปรับปรุงแล้ว (Non-GAAP EPS) อยู่ที่ 1.05 ดอลลาร์สหรัฐ แม้จะรวมผลบวกครั้งเดียวจากการกลับรายการสำรอง 180 ล้านดอลลาร์สหรัฐที่เคยตั้งไว้สำหรับการส่งมอบชิป H20 ไปจีน หากไม่รวมผลกระทบครั้งเดียวนี้ กำไรต่อหุ้นจะอยู่ที่ 1.04 ดอลลาร์สหรัฐ รายได้จาก Gaming เพิ่มขึ้นเป็น 4.3 พันล้านดอลลาร์สหรัฐ Professional Visualization อยู่ที่ 601 ล้านดอลลาร์สหรัฐ และ Automotive อยู่ที่ 586 ล้านดอลลาร์สหรัฐ

บริษัทเน้นย้ำว่าไม่มีการขายชิป H20 ให้กับจีนในไตรมาสดังกล่าว และประมาณการสำหรับช่วงถัดไปก็ไม่รวมการขายเหล่านี้เช่นกัน คณะกรรมการได้อนุมัติเพิ่มวงเงินโครงการซื้อหุ้นคืนอีก 60 พันล้านดอลลาร์สหรัฐ เงินปันผลถูกกำหนดที่ 0.01 ดอลลาร์สหรัฐต่อหุ้น โดยมีวันที่กำหนดรายชื่อผู้มีสิทธิ์รับปันผล (record date) คือ 11 กันยายน 2025 และวันที่จ่ายปันผลคือ 2 ตุลาคม 2025

แนวโน้มสำหรับไตรมาส 3 ปี 2026 คาดว่ารายได้จะอยู่ที่ประมาณ 54.0 พันล้านดอลลาร์สหรัฐ (±2%) อัตรากำไรขั้นต้นแบบ Non-GAAP ราว 73.5% (±50 จุดเบสิส) ค่าใช้จ่ายในการดำเนินงานแบบ Non-GAAP ราว 4.2 พันล้านดอลลาร์สหรัฐ รายได้อื่นราว 500 ล้านดอลลาร์สหรัฐ และอัตราภาษีที่มีผลบังคับใช้ราว 16.5% (±1 จุดเปอร์เซ็นต์) บริษัทคาดว่าจะปิดปีงบประมาณด้วยอัตรากำไรแบบ Non-GAAP ราว 73.5% ที่สำคัญคือ การคาดการณ์นี้ไม่ได้รวมศักยภาพจากการขายชิป H20 ให้จีน สำหรับนักลงทุน หมายความว่าสมมติฐานฐานของฝ่ายบริหารตั้งอยู่บนอุปสงค์ทั่วโลกในปัจจุบัน และการเร่งจัดส่งชิป Blackwell รุ่นใหม่ โดยไม่พึ่งการฟื้นตัวของตลาดจีน

ผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 ของ NVIDIA Corporation

เมื่อวันที่ 19 พฤศจิกายน 2025 NVIDIA เผยแพร่ผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 ซึ่งสิ้นสุดเมื่อวันที่ 26 ตุลาคม 2025 ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- รายได้: 57.01 พันล้านดอลลาร์สหรัฐ (+62%)

- กำไรสุทธิ (non-GAAP): 31.76 พันล้านดอลลาร์สหรัฐ (+59%)

- กำไรต่อหุ้น (non-GAAP): 1.30 ดอลลาร์สหรัฐ (+60%)

- กำไรจากการดำเนินงาน (non-GAAP): 37.75 พันล้านดอลลาร์สหรัฐ (+62%)

- อัตรากำไรขั้นต้น (non-GAAP): 73.6% (–140 จุดเบสิส)

รายได้ตามกลุ่มธุรกิจ:

- Data Center: 51.22 พันล้านดอลลาร์สหรัฐ (+66%)

- Gaming: 4.27 พันล้านดอลลาร์สหรัฐ (+30%)

- Professional Visualisation: 760 ล้านดอลลาร์สหรัฐ (+56%)

- Automotive: 592 ล้านดอลลาร์สหรัฐ (+32%)

- OEM & Other: 174 ล้านดอลลาร์สหรัฐ (+79%)

ผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 ของ NVIDIA ออกมาดีกว่าที่ตลาดคาด รายได้แตะราว 57 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นแบบ Non-GAAP อยู่ที่ 1.30 ดอลลาร์สหรัฐ ซึ่งทั้งสองตัวเลขสูงกว่าที่นักวิเคราะห์คาดการณ์ บริษัทจึงสามารถสร้างการเติบโตอย่างแข็งแกร่งทั้งด้านรายได้และกำไรได้อีกครั้ง

แหล่งรายได้หลักยังคงเป็นกลุ่มศูนย์ข้อมูล โดยมีรายได้ 51.2 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 66% เมื่อเทียบกับปีก่อน และคิดเป็นเกือบ 90% ของรายได้ทั้งหมด กลุ่มอื่น ๆ รวมถึง Gaming ยังคงเติบโตต่อเนื่อง แต่ด้วยอัตราที่ช้ากว่าและมีสัดส่วนต่อรายได้รวมลดลง

ฝ่ายบริหารออกแนวโน้มสำหรับไตรมาส 4 ปีงบประมาณ 2026 ในเชิงบวก โดยคาดการณ์รายได้ราว 65 พันล้านดอลลาร์สหรัฐ และอัตรากำไรขั้นต้นประมาณ 75% ซึ่งสูงกว่าที่นักวิเคราะห์คาดอีกเช่นกัน ตามคำกล่าวของฝ่ายบริหาร NVIDIA ได้รับคำสั่งซื้อที่ยืนยันแล้วสำหรับชิปรุ่นใหม่ Blackwell และ Rubin คิดเป็นมูลค่ารวมราว 500 พันล้านดอลลาร์สหรัฐไปจนถึงสิ้นปี 2026 และอุปสงค์ต่อฮาร์ดแวร์ด้าน AI ยังคงสูงเกินกำลังซัพพลาย

ฝ่ายบริหารยังเน้นย้ำว่าการเติบโตในปัจจุบันไม่ได้มีลักษณะเป็นฟองสบู่ ลูกค้ายังคงลงทุนอย่างหนักในโครงสร้างพื้นฐาน ขณะที่กำลังการผลิตยังเป็นปัจจัยจำกัด อย่างไรก็ตาม นักวิเคราะห์เตือนว่าอัตราการเติบโตอาจชะลอลงในที่สุดจากข้อจำกัดด้านการจ่ายไฟ (power-supply constraints) และการเริ่มอิ่มตัวของตลาด แต่ในตอนนี้ จากผลประกอบการไตรมาส 3 และแนวโน้มสำหรับไตรมาสถัดไป อุปสงค์ต่อผลิตภัณฑ์ของ NVIDIA ยังคงแข็งแกร่งเป็นพิเศษ

ผลประกอบการทางการเงินไตรมาส 4 ปี 2026 ของ NVIDIA Corporation

เมื่อวันที่ 19 พฤศจิกายน 2025 NVIDIA ได้เผยแพร่ผลประกอบการไตรมาส 3 ปี 2026 สำหรับไตรมาสที่สิ้นสุดวันที่ 26 ตุลาคม 2025 ด้านล่างคือข้อมูลสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- รายได้: 68.13 พันล้าน USD (+73%)

- กำไรสุทธิ (non-GAAP): 39.55 พันล้าน USD (+79%)

- กำไรต่อหุ้น (non-GAAP): 1.62 USD (+82%)

- กำไรจากการดำเนินงาน (non-GAAP): 46.11 พันล้าน USD (+81%)

- อัตรากำไรขั้นต้น (non-GAAP): 75.2% (+220 basis points)

รายได้ตามกลุ่มธุรกิจ:

- Data Center: 62.31 พันล้าน USD (+75%)

- Gaming: 3.73 พันล้าน USD (+47%)

- Professional Visualization: 1.32 พันล้าน USD (+159%)

- Automotive: 604 ล้าน USD (+6%)

- OEM & Other: 161 ล้าน USD (+28%)

NVIDIA รายงานผลประกอบการไตรมาส 4 ปี 2026 ที่แข็งแกร่งมาก สูงกว่าที่ตลาดคาดการณ์ แม้ว่านักลงทุนมักคาดหวังการเร่งตัวที่มากกว่านี้จากบริษัทระดับนี้ รายได้แตะ 68.13 พันล้าน USD (+73% YoY และ +20% QoQ) โดยกำไรต่อหุ้นที่ปรับแล้ว (EPS) อยู่ที่ 1.62 USD สูงกว่าฉันทามติที่ 1.53 USD

แรงขับเคลื่อนหลักของการเติบโตในไตรมาสนี้ เช่นเดียวกับช่วงเวลาก่อนหน้า คือกลุ่ม data centre รายได้ในส่วนนี้แตะ 62.31 พันล้าน USD (+75% YoY และ +22% QoQ) โดยได้รับแรงหนุนทั้งจากการประมวลผลและเครือข่าย

ในด้านความสามารถในการทำกำไร ไตรมาสนี้แข็งแกร่งเป็นพิเศษ: อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 75.0% (GAAP) และ 75.2% (non-GAAP) ขณะที่กำไรสุทธิภายใต้ GAAP รวมอยู่ที่ 43.0 พันล้าน USD และ GAAP EPS อยู่ที่ 1.76 USD ในปีการเงิน 2026 NVIDIA คืนเงิน 41.1 พันล้าน USD ให้แก่ผู้ถือหุ้นผ่านการซื้อหุ้นคืนและเงินปันผล พร้อมทั้งยังคงมีวงเงินซื้อหุ้นคืนคงเหลือจำนวนมากที่ 58.5 พันล้าน USD

แนวโน้มสำหรับไตรมาสถัดไปก็แข็งแกร่งเช่นกัน สำหรับไตรมาส 1 ปี 2027 บริษัทคาดการณ์รายได้ประมาณ 78.0 พันล้าน USD ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์อย่างมีนัยสำคัญ (โดยค่าเฉลี่ยประมาณการอยู่ที่ราว 72.6 พันล้าน USD) NVIDIA ระบุโดยเฉพาะว่าการคาดการณ์นี้ไม่รวมรายได้จาก Data Centre compute ในจีน บริษัทยังกล่าวด้วยว่าได้รับใบอนุญาตให้ส่งมอบ H200 ปริมาณเล็กน้อยไปยังจีน อย่างไรก็ตาม สิ่งนี้ไม่ได้เปลี่ยนภาพรวมโดยรวม เนื่องจากการเติบโตขับเคลื่อนโดยอุปสงค์ทั่วโลกนอกจีน

การวิเคราะห์กิจกรรมของ insider ในหุ้น NVIDIA Corporation

การวิเคราะห์กิจกรรมของ insider ในหุ้น NVIDIA สำหรับปี 2025 และต้นปี 2026 ให้ข้อมูลเชิงลึกสำคัญเกี่ยวกับกลยุทธ์ของฝ่ายบริหารบริษัท ในช่วง 12 เดือนที่ผ่านมา insiders ของ NVIDIA ได้ใช้หนึ่งในกลยุทธ์การทำกำไรที่เข้มข้นที่สุดในภาคเทคโนโลยี การขายหุ้นในปี 2025 ซึ่งมีมูลค่าเกิน 1.5 พันล้าน USD เป็นผลมาจากการดำเนินการตามแผน 10b5-1 ระยะยาว สิ่งนี้บ่งชี้ว่าฝ่ายบริหารของบริษัทมองช่วงปี 2025 ถึง 2026 ว่าเป็น “หน้าต่างสภาพคล่อง” ซึ่งในระหว่างนั้น การขายหุ้นจำนวนมากไม่น่าจะส่งผลกระทบเชิงลบต่อราคาหุ้น การขายโดย Huang Jen Sun และ Stevens Mark ในระดับมูลค่าตลาดสูงสุด (มากกว่า 4 ล้านล้าน USD) บ่งชี้ถึงความพยายามในการลดความเสี่ยงจากการกระจุกตัวของเงินทุนในสินทรัพย์เดียว โดยเปลี่ยนกำไรบนกระดาษให้เป็นเงินจริง

การขายเหล่านี้ถูกจัดอยู่ในหลายประเภทของธุรกรรม ประการแรก การขายอัตโนมัติที่เกี่ยวข้องกับการชำระภาษี (Tax/RSU) เป็นความจำเป็นทางเทคนิคและไม่ได้ส่งสัญญาณเชิงลบ ตัวอย่างเช่น การขายประจำโดย Kress Colette (CFO) และ Donald F. Robertson เพื่อชำระภาษีคิดเป็นเพียงสัดส่วนเล็กน้อยของปริมาณรวม ธุรกรรมเหล่านี้ไม่ได้คาดว่าจะส่งผลกระทบอย่างมีนัยสำคัญต่อระยะยาวของตลาด อย่างไรก็ตาม การขายตามดุลยพินิจ เช่น ผ่านทรัสต์ของ Stevens Mark ที่มีมูลค่าหลายร้อยล้านดอลลาร์ในปี 2025 แสดงถึงการถอนการลงทุนจากสินทรัพย์อย่างตั้งใจ การขายที่เกี่ยวข้องกับภาษีคิดเป็นเพียงประมาณ 15–20% ของยอดขายทั้งหมด ซึ่งยืนยันว่าธุรกรรมส่วนใหญ่เกี่ยวข้องกับการชำระบัญชีสถานะโดยสมัครใจ สิ่งนี้ชี้ว่าฝ่ายบริหารมองว่าราคาหุ้นปัจจุบันมีความเหมาะสม หรืออาจล้ำหน้าไปแล้วด้วยซ้ำ

การไม่มีการซื้อหุ้นโดย insider ในปี 2025 และต้นปี 2026 เป็นตัวบ่งชี้ที่สำคัญ การซื้อที่โดดเด่นครั้งสุดท้ายเกิดขึ้นในช่วงปลายปี 2020 ซึ่งบ่งชี้ว่า insiders ของบริษัทไม่ได้มองว่าราคาปัจจุบัน แม้หลังจากการปรับฐานเฉพาะจุด เป็นโอกาสการลงทุนที่มี margin of safety สูง แม้ว่าสิ่งนี้จะไม่ได้หมายความว่าบริษัทมีผลการดำเนินงานต่ำกว่าคาด แต่ก็ส่งสัญญาณว่าตลาดได้สะท้อนศักยภาพการเติบโตแบบก้าวกระโดดไปแล้ว

ในเดือนมกราคมและกุมภาพันธ์ 2026 กิจกรรมการขายของ insider ลดลง 50% เมื่อเทียบกับระดับเฉลี่ยของปี 2025 การชะลอตัวของกิจกรรมนี้อาจบ่งชี้ว่าแผนการชำระบัญชีสินทรัพย์หลักได้เสร็จสิ้นไปแล้ว หรือ insiders กำลังรอปัจจัยกระตุ้นใหม่ เช่น รายงานเกี่ยวกับสถาปัตยกรรม Rubin ซึ่งอาจผลักดันราคาหุ้นให้สูงขึ้นอีก ทำให้พวกเขาเลือกถือหุ้นส่วนที่เหลือต่อไป

โดยรวมแล้ว พฤติกรรมของ insider ใน NVIDIA มีลักษณะ bearish ปานกลางในระยะสั้น แต่ยังคงเป็นกลางในระยะยาว ข้อเท็จจริงที่ว่า Huang Jen Sun ยังคงถือหุ้นมากกว่า 3% ของบริษัทช่วยชดเชยผลกระทบจากการขายหุ้นมูลค่า 800 ล้าน USD ของเขา อย่างไรก็ตาม การไม่มีการซื้อและการชำระบัญชีสถานะของกรรมการในวงกว้างในปี 2025 บ่งชี้ว่าช่วงการเติบโตที่ง่ายและรวดเร็วที่สุดของ NVIDIA ได้สิ้นสุดลงแล้ว บริษัทได้เข้าสู่ช่วงของยักษ์ใหญ่ที่เติบโตเต็มที่ ซึ่งการเติบโตมีแนวโน้มจะมั่นคงและค่อยเป็นค่อยไปมากขึ้น

การวิเคราะห์ตัวคูณมูลค่าหลัก (valuation multiples) ของ NVIDIA Corporation

ด้านล่างคือตัวคูณมูลค่าหลักของ NVIDIA โดยอ้างอิงจากผลประกอบการไตรมาส 4 ปี 2026 ซึ่งคำนวณโดยใช้ราคาหุ้นที่ 185 USD (สำหรับการคำนวณตัวคูณ ได้ใช้ตัวชี้วัดหลักแบบ non-GAAP ที่ปรับด้วยต้นทุนการเข้าซื้อกิจการแบบครั้งเดียว ค่าตอบแทนในรูปหุ้น และการคำนวณภาษีใหม่)

| ตัวคูณ | สิ่งที่แสดง | ค่า | คำอธิบาย |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 49.4 | ⬤ สำหรับบริษัทที่มีกำไรเติบโตมากกว่า 100% นี่ถือเป็นตัวเลขระดับปานกลาง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 30.5 | ⬤ สูงอย่างมาก ตลาดคาดหวังการครองความเป็นผู้นำใน AI แบบไร้ขีดจำกัด |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 30.3 | ⬤ มูลค่าสูงเกินไปเมื่อเทียบกับปริมาณยอดขาย แม้จะมีเงินสดสำรองจำนวนมาก |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 53.5 | ⬤ NVIDIA กำลังสร้างกระแสเงินสดในอัตราที่น่าทึ่ง |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 1.9% | ⬤อัตราผลตอบแทนต่ำ – แต่สำหรับหุ้นเติบโต นี่เป็นผลลัพธ์ที่ยอดเยี่ยม |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 38.8 | ⬤ ยอดเยี่ยม สะท้อนประสิทธิภาพการดำเนินงานที่มหาศาล |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 41.2 | ⬤ ยืนยันว่ากำไรหลักมาจากการดำเนินงานหลัก ไม่ใช่จากปัจจัยครั้งเดียว |

| P/B | ราคาต่อมูลค่าทางบัญชี | 58.2 | ⬤ ความแตกต่างอย่างมากระหว่างราคาตลาดกับมูลค่าทางบัญชีของสินทรัพย์ เป็นเรื่องปกติสำหรับผู้ผลิตชิปที่ไม่มีโรงงานของตนเอง |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 32.8 | ⬤ จากการคาดการณ์สำหรับปีการเงิน 2027 หุ้นดูน่าสนใจ |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | -0.25 | ⬤ หนี้สุทธิติดลบ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | >100 | ⬤ ค่าใช้จ่ายดอกเบี้ยมีน้อยมากเมื่อเทียบกับรายได้จากการดำเนินงาน |

บทสรุปการวิเคราะห์ตัวคูณมูลค่าของ NVIDIA

ในมุมมองด้านปัจจัยพื้นฐาน NVIDIA ยังคงแข็งแกร่งเป็นพิเศษ บริษัทสร้างกำไรจำนวนมาก สร้างกระแสเงินสดอิสระราว 77 พันล้านดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา อยู่ในสถานะเงินสดสุทธิ และบริหารจัดการหนี้สินได้อย่างสบาย – บ่งชี้ว่าบริษัทมีคุณภาพทางธุรกิจสูงอย่างแท้จริง

อย่างไรก็ตาม มูลค่าตลาดในปัจจุบันอยู่ในระดับสูงมาก ตัวคูณหลักเกือบทั้งหมด (P/S, EV/Sales, EV/EBIT และ P/FCF) อยู่ในระดับที่มักเห็นในช่วงเติบโตอย่างรวดเร็ว ซึ่งหมายความว่าราคาหุ้นในตอนนี้จะเหมาะสมได้ ก็ต่อเมื่อบริษัทสามารถรักษาการเติบโตของรายได้และกำไรในกลุ่ม Data Center ให้อยู่ในระดับแข็งแกร่งต่อเนื่องไปอีกหลายปี

การคาดการณ์จากผู้เชี่ยวชาญเกี่ยวกับหุ้น NVIDIA Corporation

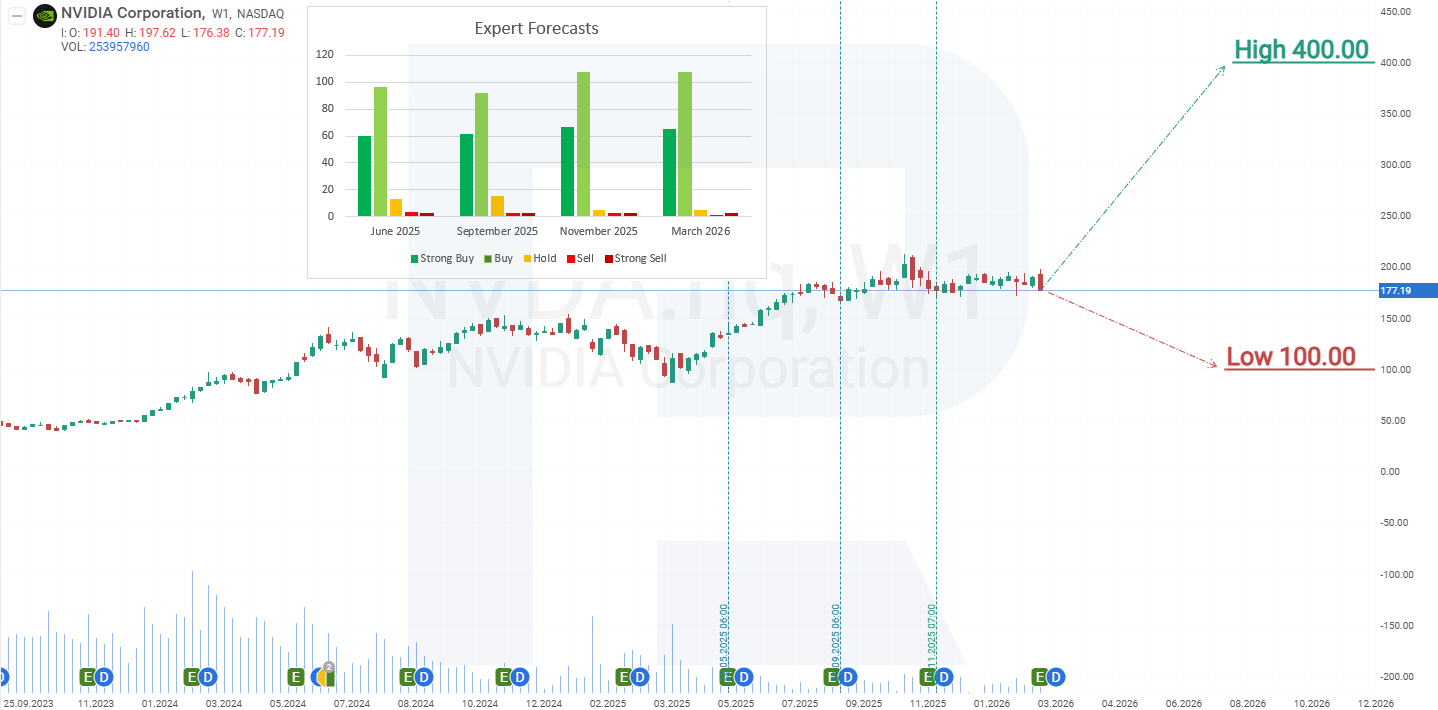

- Barchart: นักวิเคราะห์ 45 จาก 50 คนให้คะแนนหุ้น NVIDIA เป็น Strong Buy, 3 คนให้ Buy, 1 คนให้ Hold และ 1 คนให้ Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 352 USD และระดับล่างสุดอยู่ที่ 140 USD

- MarketBeat: ผู้เชี่ยวชาญ 51 จาก 53 คนให้คะแนนหุ้นเป็น Buy และ 2 คนให้คำแนะนำ Hold เป้าหมายราคาสูงสุดอยู่ที่ 400 USD และระดับล่างสุดอยู่ที่ 205 USD

- TipRanks: นักวิเคราะห์ 37 จาก 39 คนให้คะแนนหุ้นเป็น Buy, 1 คนให้ Hold และ 1 คนให้ Sell เป้าหมายราคาสูงสุดอยู่ที่ 352 USD และระดับล่างสุดอยู่ที่ 220 USD

- Stock Analysis: ผู้เชี่ยวชาญ 20 จาก 38 คนให้คะแนนหุ้นเป็น Strong Buy, 16 คนให้ Buy, 1 คนให้ Hold และ 1 คนให้ Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 352 USD และระดับล่างสุดอยู่ที่ 100 USD

การคาดการณ์ราคาหุ้น NVIDIA Corporation สำหรับปี 2025

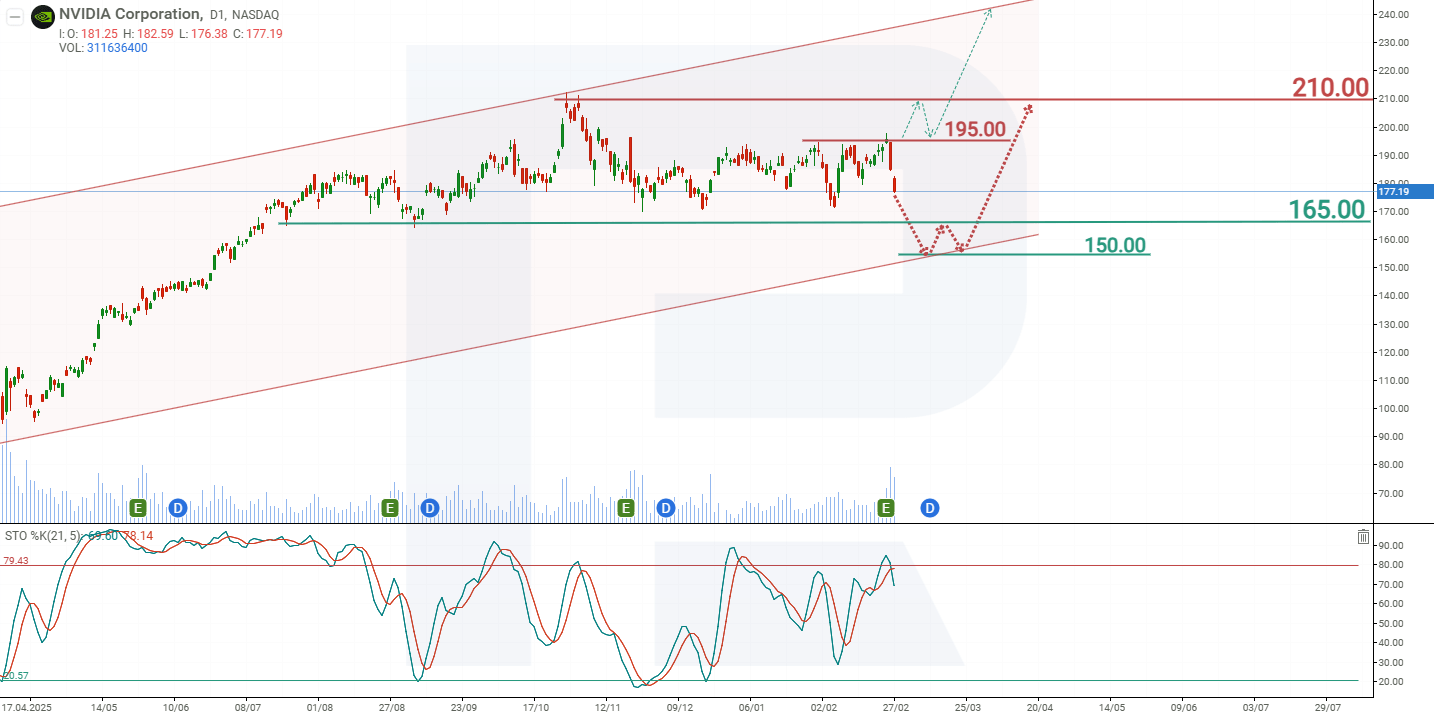

ตั้งแต่เดือนตุลาคม 2025 ราคาหุ้น NVDA เคลื่อนไหวชะงักงัน แม้แต่ผลประกอบการรายไตรมาสที่แข็งแกร่งก็ยังไม่สามารถเปลี่ยนแนวโน้มนี้ได้ หุ้นกำลังซื้อขายใกล้จุดสูงสุดในประวัติการณ์ และผู้เข้าร่วมตลาดจำนวนมากกำลังรอการปรับฐาน แม้ฝ่ายบริหารจะมีมุมมองเชิงบวกก็ตาม อย่างไรก็ตาม ปัจจัยสนับสนุนหลักของหุ้นยังคงเป็นโครงการซื้อหุ้นคืนและการสร้างกระแสเงินสดที่แข็งแกร่ง บริษัทกำลังนำกระแสเงินสดอิสระไปใช้ในการซื้อหุ้นคืนอย่างแข็งขัน ซึ่งช่วยจำกัดความเสี่ยงของการปรับตัวลงอย่างรุนแรง จากผลการดำเนินงานปัจจุบันของหุ้น NVIDIA การเคลื่อนไหวของราคาที่คาดไว้สำหรับปี 2026 มีดังนี้:

การคาดการณ์หลักสำหรับหุ้น NVIDIA ชี้ให้เห็นถึงการปรับตัวลงภายในการปรับฐาน โดยมีแนวรับที่ 150 USD การดีดตัวกลับจากระดับนี้จะเป็นสัญญาณว่าการปรับฐานสิ้นสุดลงและราคากลับมาเติบโตต่อภายในแนวโน้มขาขึ้น เป้าหมายด้านบนของหุ้น NVDA จะอยู่ที่แนวต้าน 240 USD

การคาดการณ์ในเชิงบวกสำหรับหุ้น NVIDIA ชี้ให้เห็นถึงการทะลุขึ้นเหนือแนวต้านที่ 195 USD ในสถานการณ์นี้ หุ้นอาจพุ่งขึ้นอย่างรวดเร็วไปยังแนวต้านที่ 240 USD

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้