การคาดการณ์หุ้น Netflix สำหรับปี 2026: การเข้าซื้อกิจการ Warner Bros. Discovery และผลกระทบที่อาจเกิดขึ้นต่อราคา

แม้ผลประกอบการไตรมาส 4 ปี 2025 จะออกมาแข็งแกร่ง แต่หุ้น Netflix ร่วงลง 5% เนื่องจากตลาดให้ความสำคัญกับความไม่แน่นอนทางการเงินที่เกิดจากดีลกับ Warner Bros. Discovery ซึ่งอาจส่งผลกระทบต่อกระแสเงินสดของบริษัท

แม้ผลประกอบการไตรมาส 4 ปี 2025 จะออกมาแข็งแกร่ง แต่หุ้น Netflix ร่วงลง 5% เนื่องจากตลาดให้ความสำคัญกับความไม่แน่นอนทางการเงินที่เกิดจากดีลกับ Warner Bros. Discovery ซึ่งอาจส่งผลกระทบต่อกระแสเงินสดของบริษัท

Netflix, Inc. (NASDAQ: NFLX) รายงานผลประกอบการไตรมาส 4 ปี 2025 ออกมาดีกว่าที่คาด รายได้แตะ 12.05 พันล้านดอลลาร์สหรัฐ โดยมีกำไรต่อหุ้น (EPS) 0.56 ดอลลาร์สหรัฐ กำไรสุทธิเพิ่มขึ้นเกือบ 30% และฐานผู้สมัครสมาชิกแบบชำระเงินแตะ 325 ล้านราย ขณะที่รายได้จากโฆษณามากกว่าสองเท่า สิ่งนี้สะท้อนทั้งการเติบโตอย่างต่อเนื่องของธุรกิจหลัก และการพัฒนาแหล่งรายได้ใหม่อย่างประสบความสำเร็จ

Netflix ยืนยันแผนสำหรับปี 2026 โดยคาดว่ารายได้จะอยู่ในช่วง 50.7 ถึง 51.7 พันล้านดอลลาร์สหรัฐ (+12-14%) พร้อมคาดการณ์การเติบโตของรายได้จากการสมัครสมาชิกอย่างต่อเนื่อง ยอดขายโฆษณาเพิ่มขึ้นเป็นสองเท่า และอัตรากำไรจากการดำเนินงานที่ 31.5% สำหรับไตรมาส 1 ปี 2026 Netflix คาดการณ์รายได้ราว 12.16 พันล้านดอลลาร์สหรัฐ

รายงานผลประกอบการเกิดขึ้นพร้อมกับการเปลี่ยนแปลงครั้งสำคัญในเงื่อนไขการเข้าซื้อกิจการ Warner Bros. Discovery (NASDAQ: WBD): Netflix เสนอข้อเสนอเป็นเงินสด 27.75 ดอลลาร์สหรัฐต่อหุ้น ประเมินมูลค่าดีลราว 82.7 พันล้านดอลลาร์สหรัฐ เพื่อเร่งการลงมติของผู้ถือหุ้นและลดความไม่แน่นอนของตลาดเกี่ยวกับมูลค่าของดีล

แม้ผลประกอบการจะแข็งแกร่ง แต่นักลงทุนตอบสนองเชิงลบ โดยหุ้นร่วงลงราว 5% เนื่องจากตลาดให้ความสำคัญกับความไม่แน่นอนทางการเงินรอบดีล WBD ขนาดใหญ่ รวมถึงการหยุดซื้อคืนหุ้น และผลกระทบที่อาจเกิดขึ้นจากหนี้สินจำนวนมากต่อกระแสเงินสดในอนาคต

บทความนี้นำเสนอภาพรวมโดยละเอียดของ Netflix, Inc. รวมถึงรายงานรายไตรมาส ตลอดจนการวิเคราะห์เชิงเทคนิคและปัจจัยพื้นฐานของหุ้น NFLX ซึ่งใช้พัฒนาเป็นการคาดการณ์หุ้น Netflix, Inc. ในปี 2026

เกี่ยวกับ Netflix, Inc.

Netflix, Inc. ก่อตั้งขึ้นเมื่อวันที่ 29 สิงหาคม 1997 โดย Reed Hastings และ Mark Randolph ในช่วงแรกบริษัทดำเนินธุรกิจส่งแผ่นดีวีดีตามการสมัครสมาชิก ลูกค้าสามารถสั่งซื้อภาพยนตร์ผ่านเว็บไซต์และรับแผ่นดีวีดีทางไปรษณีย์ ในปี 2007 Netflix เปิดตัวบริการสตรีมมิ่ง ทำให้ผู้ใช้สามารถรับชมภาพยนตร์และรายการโทรทัศน์ออนไลน์ผ่านอินเทอร์เน็ตได้

การเปลี่ยนผ่านไปสู่การสตรีมแบบสดถือเป็นจุดเปลี่ยนที่สำคัญในประวัติศาสตร์ของบริษัท Netflix เริ่มขยายคลังเนื้อหาอย่างจริงจัง เพื่อรวมทั้งภาพยนตร์ ซีรีส์ที่ได้รับลิขสิทธิ์ และโปรเจกต์ต้นฉบับของบริษัทเอง ภายในเดือนกรกฎาคม 2024 Netflix มีผู้สมัครสมาชิกทั่วโลก 277 ล้านราย ทำให้กลายเป็นแพลตฟอร์มสตรีมมิ่งที่ใหญ่ที่สุดในโลก

กระแสรายได้หลักของ Netflix, Inc.

รายได้ของ Netflix มาจากบริการสตรีมมิ่ง โฆษณา และแหล่งรายได้อื่น ๆ โดยมีองค์ประกอบหลักดังนี้:

- ค่าสมัครสมาชิก: เป็นแหล่งรายได้หลักของ Netflix แบ่งเป็นแผนมีโฆษณาและแผนไม่มีโฆษณา

- รายได้จากโฆษณา: รายได้จากการที่บริษัทต่าง ๆ จ่ายค่าโฆษณาบนแพลตฟอร์ม

- การให้สิทธิ์และการจัดจำหน่ายเนื้อหา: รายได้ที่เกิดจากการให้ลิขสิทธิ์แบบมีค่าใช้จ่ายสำหรับเนื้อหาต้นฉบับของ Netflix และเนื้อหาที่ซื้อมาให้กับแพลตฟอร์มอื่น ๆ และช่องโทรทัศน์ รวมถึงรายได้จากการเป็นพันธมิตรกับผู้ให้บริการโทรคมนาคม บริษัทเคเบิล และผู้จัดจำหน่ายรายอื่นที่มี Netflix เป็นส่วนหนึ่งของแพ็กเกจบริการ

- แหล่งรายได้อื่น ๆ: รายได้จากการจำหน่ายสินค้าที่เกี่ยวข้องกับซีรีส์และภาพยนตร์ของ Netflix (เช่น ของเล่น เสื้อผ้า และของสะสม) นอกจากนี้บริษัทยังเริ่มลงทุนในอุตสาหกรรมเกม โดยนำเสนอเกมมือถือที่พัฒนาจากทรัพย์สินทางปัญญาของตนเอง ซึ่งสร้างโอกาสในการเติบโตของรายได้เพิ่มเติม

รายได้ส่วนใหญ่ของ Netflix ยังคงมาจากการสมัครสมาชิกสตรีมมิ่ง ในขณะที่รายได้จากโฆษณา การให้สิทธิ์เนื้อหา และธุรกิจอื่น ๆ เป็นศักยภาพเสริมสำหรับการเติบโตในอนาคต

รายงานไตรมาสที่ 2 ปี 2024 ของ Netflix, Inc.

Netflix ได้เผยแพร่รายงานไตรมาสที่ 2 ปี 2024 เมื่อวันที่ 18 กรกฎาคม โดยมีการเปรียบเทียบผลประกอบการกับช่วงเวลาเดียวกันของปี 2023 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 9.56 พันล้านดอลลาร์สหรัฐ (+17%)

- กำไรสุทธิ: 2.15 พันล้านดอลลาร์สหรัฐ (+44%)

- กำไรต่อหุ้น: 4.88 ดอลลาร์สหรัฐ (+48%)

- กำไรจากการดำเนินงาน: 2.60 พันล้านดอลลาร์สหรัฐ (+44%)

- อัตรากำไรจากการดำเนินงาน: 27.2% (+490 จุดพื้นฐาน)

- จำนวนสมาชิกทั้งหมด: 277.65 ล้านคน (+16%)

แม้ว่าบริษัทจะยังคงเพิ่มจำนวนสมาชิกในแต่ละไตรมาส แต่การเติบโตนี้เริ่มชะลอตัว จำนวนสมาชิกที่เพิ่มขึ้นในไตรมาสที่ 4 ปี 2023 อยู่ที่ 13.13 ล้านคน ตามด้วย 9.32 ล้านคนในไตรมาสที่ 1 ปี 2024 และ 8.05 ล้านคนในไตรมาสที่ 2 ปี 2024 Netflix กำลังเผชิญกับความท้าทายในการหาปัจจัยกระตุ้นใหม่สำหรับการเติบโตของสมาชิก บริษัทพยายามดึงดูดสมาชิกใหม่ด้วยการแก้ไขปัญหาการแชร์รหัสผ่านและการลดราคาของแพ็คเกจที่มีโฆษณา

ผู้เข้าร่วมตลาดมีความไวต่อสถิติเหล่านี้ ตัวอย่างเช่น เมื่อ Netflix รายงานการสูญเสียสมาชิก 200,000 รายในไตรมาสที่ 1 ปี 2022 ราคาหุ้นลดลงกว่า 30% และยังคงลดลงอย่างต่อเนื่อง

ฝ่ายบริหารของ Netflix วางแผนที่จะหยุดเผยแพร่สถิติสมาชิกตั้งแต่ปี 2025 เป็นต้นไป เพื่อลดผลกระทบจากปัจจัยนี้ และเปลี่ยนความสนใจของนักลงทุนไปที่รายได้ต่อผู้ใช้ รายได้รวม และอัตรากำไรจากการดำเนินงาน

ท่ามกลางการชะลอตัวของการเติบโตของสมาชิก บริษัทกำลังมองหาปัจจัยขับเคลื่อนใหม่ ๆ โดยมองว่ารายได้จากโฆษณาเป็นแหล่งรายได้ที่มีศักยภาพ ฝ่ายบริหารของ Netflix ได้เน้นว่าธุรกิจโฆษณากำลังมีบทบาทเพิ่มขึ้นในบริษัท อย่างไรก็ตาม การสร้างธุรกิจนี้จากศูนย์จะต้องใช้เวลา และไม่น่าจะกลายเป็นแหล่งรายได้หลักในปี 2024 และ 2025

Netflix คาดการณ์การเติบโตของรายได้ปีต่อปีที่ 14% ในไตรมาสที่ 3 ปี 2024 แม้ว่าจะคาดว่าจำนวนผู้ใช้ที่จ่ายเงินจะเพิ่มขึ้นน้อยกว่าช่วงเวลาเดียวกันของปี 2023 ในขณะเดียวกัน บริษัทไม่คาดว่าจะมีการเปลี่ยนแปลงในรายได้เฉลี่ยต่อผู้ใช้ทั่วโลก

จากผลลัพธ์ปี 2024 คาดว่ารายได้จะเพิ่มขึ้น 14-15% เทียบกับประมาณการเดิมที่ 13-15% ในขณะที่อัตรากำไรจากการดำเนินงานคาดว่าจะถึง 26% เพิ่มขึ้นจากประมาณการเดิมที่ 25% เป้าหมายของบริษัทยังคงเน้นที่การเพิ่มกำไรจากการดำเนินงาน

รายงานไตรมาสที่ 3 ปี 2024 ของ Netflix, Inc.

เมื่อวันที่ 17 ตุลาคม Netflix ได้เผยแพร่รายงานไตรมาสที่ 3 ปี 2024 โดยมีการเปรียบเทียบข้อมูลกับช่วงเวลาเดียวกันของปี 2023 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 9.82 พันล้านดอลลาร์สหรัฐ (+15%)

- กำไรสุทธิ: 2.36 พันล้านดอลลาร์สหรัฐ (+41%)

- กำไรต่อหุ้น: 5.40 ดอลลาร์สหรัฐ (+20%)

- กำไรจากการดำเนินงาน: 2.94 พันล้านดอลลาร์สหรัฐ (+25%)

- อัตรากำไรจากการดำเนินงาน: 29.6% (+720 จุดพื้นฐาน)

- จำนวนสมาชิกทั้งหมด: 282.7 ล้านคน (+14%)

Theodore Sarandos ประธานเจ้าหน้าที่บริหารร่วม (Co-CEO) ระบุว่าการผลิตเนื้อหากลับมาฟื้นตัวหลังการประท้วงของคนทำงานในวงการฮอลลีวูดเมื่อปีที่แล้ว โดยซีรีส์กลับมาได้เร็วกว่าในหมวดภาพยนตร์ ธุรกิจโฆษณาของบริษัทมีการเติบโตอย่างมีนัยสำคัญ โดยจำนวนสมาชิกในแพ็กเกจที่มีโฆษณาเพิ่มขึ้น 35% จากไตรมาสก่อนหน้า กว่า 50% ของผู้ใช้ใหม่ในภูมิภาคที่มีบริการโฆษณาเลือกใช้แพ็กเกจนี้

อย่างไรก็ตาม บริษัทเน้นว่าการสร้างรายได้จากโฆษณาอย่างมีประสิทธิภาพยังต้องใช้เวลา และกลุ่มธุรกิจนี้จะยังไม่กลายเป็นแหล่งรายได้หลักในระยะสั้น

ในไตรมาสที่ 4 ปี 2024 Netflix คาดการณ์กำไรต่อหุ้น (EPS) ที่ 4.20 ดอลลาร์สหรัฐ และรายได้ 10.12 พันล้านดอลลาร์สหรัฐ โดยคาดว่ารายได้รวมตลอดปีจะเติบโต 15% จำนวนสมาชิกทั้งหมดคาดว่าจะเพิ่มขึ้น 8.2 ล้านราย แตะที่ประมาณ 290.9 ล้านราย

รายได้จากโฆษณาของบริษัทคาดว่าจะเพิ่มขึ้นเป็นสองเท่าในปี 2025 โดยได้รับแรงหนุนจากการเพิ่มขึ้น 150% ของภาระผูกพันในสัญญาโฆษณาที่สรุปไว้ในปี 2024 แม้มุมมองจะเป็นบวก Netflix ยังคงเน้นว่าธุรกิจโฆษณาจะยังไม่กลายเป็นแหล่งรายได้หลักในระยะเวลาอันใกล้ ข้อมูลนี้เน้นย้ำถึงความพยายามของ Netflix ในการเสริมความแข็งแกร่งในตลาดสตรีมมิ่ง และกระจายแหล่งรายได้ของบริษัท

รายงานไตรมาสที่ 4 ปี 2024 ของ Netflix, Inc.

Netflix ได้เผยแพร่รายงานไตรมาสที่ 4 ปี 2024 ที่แข็งแกร่งเมื่อวันที่ 21 มกราคม โดยมีการเปรียบเทียบข้อมูลกับช่วงเวลาเดียวกันของปี 2023 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx) :

- รายได้: 10.24 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 1.87 พันล้านดอลลาร์สหรัฐ (+99%)

- กำไรต่อหุ้น: 4.27 ดอลลาร์สหรัฐ (+102%)

- กำไรจากการดำเนินงาน: 2.27 พันล้านดอลลาร์สหรัฐ (+51%)

- อัตรากำไรจากการดำเนินงาน: 22.2% (+530 จุดพื้นฐาน)

- จำนวนสมาชิกทั้งหมด: 301.6 ล้านคน (+15%)

ในถ้อยแถลงประกอบรายงานไตรมาสที่ 4 ปี 2024 ฝ่ายบริหารของ Netflix แสดงความพึงพอใจกับผลประกอบการทางการเงินที่แข็งแกร่งและความสำเร็จเชิงกลยุทธ์ โดยเน้นถึงการเติบโตของรายได้ 16% จากปีก่อน และการเพิ่มขึ้นของกำไรต่อหุ้นถึง 102% ซึ่งสูงกว่าคาดการณ์ของตลาด

พวกเขายังเน้นย้ำถึงการเติบโตอย่างมีนัยสำคัญของจำนวนสมาชิกถึง 301.6 ล้านราย ซึ่งได้รับแรงหนุนจากคอนเทนต์ที่น่าสนใจ เช่น การแข่งขัน Jake Paul vs Michael Tyson และการถ่ายทอดสดเกม NFL

ฝ่ายบริหารเน้นถึงความสำคัญของการลงทุนอย่างต่อเนื่องในคอนเทนต์ต้นฉบับ ซึ่งช่วยเพิ่มการมีส่วนร่วมของผู้ใช้ และลดอัตราการยกเลิกสมาชิก นอกจากนี้ พวกเขายังประกาศแผนขยายแพลตฟอร์มโฆษณาเฉพาะของบริษัทไปยังอีก 12 ประเทศ ซึ่งจะช่วยเพิ่มอัตรากำไรและการสร้างรายได้ โดยลดการพึ่งพาคนกลาง

ฝ่ายบริหารของ Netflix ยืนยันความเชื่อมั่นในทิศทางเชิงกลยุทธ์ของบริษัท โดยเน้นว่าการลงทุนในคอนเทนต์ต้นฉบับและการพัฒนาเทคโนโลยีโฆษณาคือปัจจัยหลักที่ขับเคลื่อนการเติบโตและความสำเร็จระยะยาว

Netflix ได้ให้แนวโน้มสำหรับปี 2025 ที่ยังคงมองในแง่ดี โดยปรับเพิ่มประมาณการรายได้ประจำปีเป็นประมาณ 44.00 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 0.50 พันล้านดอลลาร์สหรัฐจากการคาดการณ์ก่อนหน้า) และคาดว่าอัตรากำไรจากการดำเนินงานจะสูงถึง 29% เพิ่มขึ้น 1% จากประมาณการเดิม บริษัทฯ ยังกล่าวถึงแผนการลงทุนเพิ่มเติมและการขยายธุรกิจในด้านเกม โฆษณา และการสตรีมมิงสด เพื่อดึงดูดผู้ใช้ให้มากขึ้น

รายงานไตรมาสที่ 1 ปี 2025 ของ Netflix, Inc.

เมื่อวันที่ 17 เมษายน Netflix ได้เผยแพร่รายงานผลประกอบการไตรมาสที่ 1 ปี 2025 ซึ่งยังคงสะท้อนถึงความแข็งแกร่งของผลการดำเนินงานทางการเงิน โดยมีการเปรียบเทียบข้อมูลกับช่วงเวลาเดียวกันของปี 2024 ดังนี้

(https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 10.54 พันล้านดอลลาร์สหรัฐ (+13%)

- กำไรสุทธิ: 2.89 พันล้านดอลลาร์สหรัฐ (+24%)

- กำไรต่อหุ้น: 6.61 ดอลลาร์สหรัฐ (+25%)

- กำไรจากการดำเนินงาน: 3.34 พันล้านดอลลาร์สหรัฐ (+27%)

- อัตรากำไรจากการดำเนินงาน: 31.7% (+360 จุดพื้นฐาน)

Netflix แสดงให้เห็นถึงความยืดหยุ่นอย่างน่าประทับใจท่ามกลางความท้าทายทางเศรษฐกิจ รวมถึงความกังวลเกี่ยวกับนโยบายการค้าของสหรัฐฯ บริษัทมีรายได้เพิ่มขึ้น 13% เมื่อเทียบปีต่อปี เป็น 10.5 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิเพิ่มขึ้นเป็น 2.9 พันล้านดอลลาร์สหรัฐ Greg Peters ซีอีโอของบริษัท ระบุว่า Netflix เป็นบริษัทที่มีเสถียรภาพในอดีต แม้ในช่วงที่เศรษฐกิจชะลอตัว และไม่มีการเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างมีนัยสำคัญ

หนึ่งในพัฒนาการสำคัญคือการเปลี่ยนกลยุทธ์เชิงรุกของ Netflix ไปสู่ธุรกิจโฆษณา โดยแพ็กเกจที่มีโฆษณาคิดเป็น 55% ของการสมัครสมาชิกใหม่ในภูมิภาคที่มีให้บริการ ซึ่งแสดงถึงความสำเร็จในการพัฒนาแหล่งรายได้ใหม่ บริษัทมีแผนจะเพิ่มรายได้จากโฆษณาเป็นสองเท่าในปี 2025 ผ่านแพลตฟอร์มโฆษณาเฉพาะของตนเอง

สำหรับไตรมาสที่ 2 ปี 2025 Netflix คาดว่ารายได้จะอยู่ที่ 11.04 พันล้านดอลลาร์สหรัฐ สะท้อนถึงการเติบโตอย่างต่อเนื่องที่ได้รับแรงหนุนจากการเพิ่มจำนวนผู้สมัครสมาชิกและรายได้จากโฆษณา บริษัทได้คงประมาณการรายได้รวมตลอดปี 2025 ไว้ที่ระหว่าง 43.5 ถึง 44.5 พันล้านดอลลาร์สหรัฐ และปรับเพิ่มเป้าหมายอัตรากำไรจากการดำเนินงานเป็น 29% จาก 28% ซึ่งตอกย้ำความเชื่อมั่นในกลยุทธ์ของบริษัทในการเผชิญความท้าทายทางเศรษฐกิจ

ในถ้อยแถลงประกอบรายงานไตรมาสที่ 1 ปี 2025 Netflix ได้ตั้งเป้าหมายอันทะเยอทะยานว่าจะมีมูลค่าตลาดถึง 1 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 Ted Sarandos ได้เน้นว่านี่เป็นเป้าหมายภายในระยะยาวของบริษัท และไม่ใช่คำแนะนำอย่างเป็นทางการหรือเป้าหมายทางการเงิน Netflix วางแผนที่จะเพิ่มรายได้จาก 39 พันล้านดอลลาร์สหรัฐในปี 2024 เป็นสองเท่าภายในปี 2030 โดยมุ่งเน้นการขยายธุรกิจโฆษณา บริษัทตั้งเป้าที่จะสร้างรายได้ 9 พันล้านดอลลาร์สหรัฐจากการขายโฆษณาทั่วโลก อาศัยความนิยมที่เพิ่มขึ้นของแพ็กเกจที่มีโฆษณา นอกจากนี้ Netflix ยังลงทุนในแพลตฟอร์มเทคโนโลยีโฆษณา (Ad Tech) ซึ่งเปิดตัวเมื่อวันที่ 1 เมษายน 2025 เพื่อเสริมความสามารถด้านโฆษณาและกระตุ้นการเติบโตของรายได้เพิ่มเติม

กลยุทธ์การเติบโตระยะยาวของ Netflix ซึ่งตั้งเป้ามูลค่าตลาด 1 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 แสดงให้เห็นถึงความมุ่งมั่นในการนวัตกรรมและการพัฒนาธุรกิจอย่างมีวิสัยทัศน์

รายงานผลประกอบการ Q2 2025 ของ Netflix, Inc.

เมื่อวันที่ 17 กรกฎาคม Netflix ได้เปิดเผยผลประกอบการไตรมาส 2 ปี 2025 ซึ่งออกมาดีกว่าที่คาดการณ์ไว้อีกครั้ง โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 11.08 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 3.13 พันล้านดอลลาร์สหรัฐ (+46%)

- กำไรต่อหุ้น: 7.19 ดอลลาร์สหรัฐ (+47%)

- กำไรจากการดำเนินงาน: 3.77 พันล้านดอลลาร์สหรัฐ (+45%)

- อัตรากำไรจากการดำเนินงาน: 34.1% (+690 จุดฐาน)

Netflix รายงานผลประกอบการไตรมาส 2 ปี 2025 ที่แข็งแกร่ง โดยรายได้เพิ่มขึ้น 16% เมื่อเทียบกับปีก่อนหน้าเป็นประมาณ 11.08 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิรวมถึงกำไรต่อหุ้นเพิ่มขึ้นอย่างมากถึง 46−47% อยู่ที่ 3.13 พันล้านดอลลาร์สหรัฐ (7.19 ดอลลาร์สหรัฐต่อหุ้น) ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้

รายได้จากโฆษณาได้กลายเป็นปัจจัยขับเคลื่อนการเติบโตใหม่ของ Netflix บริษัทได้พัฒนาแพลตฟอร์มโฆษณาของตนเองในชื่อ “Ads Suite” อย่างจริงจัง ซึ่งรวมถึงการกำหนดกลุ่มเป้าหมาย การซื้อโฆษณาแบบโปรแกรมมาติค และรูปแบบโฆษณาเชิงโต้ตอบ Netflix ยืนยันว่าคาดว่าจะเพิ่มรายได้จากโฆษณาเป็นสองเท่าในปี 2025 ซึ่งส่วนนี้สามารถช่วยกระจายแหล่งรายได้ของบริษัทได้อย่างมีนัยสำคัญ

เนื้อหายังคงเป็นจุดแข็งหลักของบริษัท แม้ว่า Netflix จะไม่เปิดเผยจำนวนสมาชิกแล้ว แต่รายงานว่ามีการมีส่วนร่วมของผู้ใช้อย่างสูง โดยซีซันที่สามของ Squid Game มียอดเข้าชมถึง 122 ล้านครั้ง และมีการวางกำหนดการเผยแพร่ซีรีส์อย่าง Stranger Things และผลงานเด่นอื่น ๆ ในช่วงครึ่งหลังของปี ซึ่งช่วยสนับสนุนการเติบโตของเวลาการรับชมและการรักษาฐานสมาชิก

นอกจากนี้ การนำเทคโนโลยี AI มาใช้ยังช่วยให้ขยายอัตรากำไรได้มากขึ้น ฝ่ายบริหารคาดว่าอัตรากำไรจากการดำเนินงานตลอดทั้งปีจะอยู่ที่ประมาณ 30% การใช้ AI ในกระบวนการผลิตเนื้อหาและระบบแนะนำเฉพาะบุคคลช่วยให้บริษัทลดต้นทุนและเพิ่มการมีส่วนร่วมของผู้ใช้ได้อย่างมีประสิทธิภาพ

สำหรับไตรมาส 3 ปี 2025 ฝ่ายบริหารคาดว่ารายได้จะอยู่ที่ 11.53 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าประมาณการเฉลี่ยของนักวิเคราะห์ที่ 11.31 พันล้านดอลลาร์สหรัฐ ต้นทุนด้านเนื้อหาคาดว่าจะเพิ่มขึ้นในไตรมาส 3 และโดยเฉพาะอย่างยิ่งในไตรมาส 4 รวมถึงค่าใช้จ่ายที่เกี่ยวข้องกับการสตรีมกีฬาด้วย อย่างไรก็ตาม บริษัทก็ยังคงคาดการณ์ว่าอัตรากำไรจะเติบโตทั้งแบบรายไตรมาสและรายปี

ปฏิกิริยาของนักลงทุนต่อรายงานไตรมาส 2 ปี 2025 มีทั้งเชิงบวกและเชิงลบ ในแวบแรก ผลประกอบการถือว่าแข็งแกร่ง รายได้และกำไรต่อหุ้นสูงกว่าที่คาดการณ์ไว้ และฝ่ายบริหารได้ปรับเพิ่มประมาณการทั้งปี อย่างไรก็ตาม แม้ผลลัพธ์จะดี หุ้นกลับร่วงลง 5% ในวันถัดจากการประกาศรายงาน เนื่องจากส่วนสำคัญของการเติบโตของกำไรนั้นมาจากผลของอัตราแลกเปลี่ยนที่เป็นบวก — การอ่อนค่าของเงินดอลลาร์สหรัฐ

ยิ่งไปกว่านั้น ก่อนการประกาศรายงาน ราคาหุ้นได้ปรับตัวขึ้นมาอย่างมากแล้ว และซื้อขายในระดับพรีเมียมสูงประมาณ 44 ถึง 47 เท่าของกำไรต่อหุ้นในอนาคต ซึ่งเกือบจะเป็นสองเท่าของค่าเฉลี่ยในช่วงสามปีที่ผ่านมา ซึ่งหมายความว่าตลาดได้สะท้อนความคาดหวังในระดับสูงไปแล้ว ดังนั้นหลังจากรายงานออกมา นักลงทุนบางส่วนจึงเลือกทำกำไร ขณะที่ราคาหุ้นซื้อขายอยู่ใกล้ระดับสูงสุดในประวัติศาสตร์

Netflix, Inc. ผลประกอบการไตรมาส 3 ปี 2025

เมื่อวันที่ 21 ตุลาคม Netflix ได้ประกาศผลประกอบการไตรมาส 3 ปี 2025 โดยตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 มีดังนี้ (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 11.51 พันล้านดอลลาร์สหรัฐ (+17%)

- กำไรสุทธิ: 2.55 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรต่อหุ้น: 5.87 ดอลลาร์สหรัฐ (+9%)

- กำไรจากการดำเนินงาน: 3.25 พันล้านดอลลาร์สหรัฐ (+12%)

- อัตรากำไรจากการดำเนินงาน: 28.2% (–140 จุดพื้นฐาน)

- กระแสเงินสดอิสระ: 2.66 พันล้านดอลลาร์สหรัฐ (+21%)

Netflix แสดงให้เห็นถึงการเติบโตของรายได้ที่แข็งแกร่งในไตรมาส 3 ปี 2025 — เพิ่มขึ้น 16% เมื่อเทียบกับปีก่อนหน้า — สอดคล้องกับการคาดการณ์ของบริษัท อย่างไรก็ตาม กำไรออกมาต่ำกว่าที่คาดเล็กน้อย เนื่องจากมีค่าใช้จ่ายครั้งเดียวประมาณ 619 ล้านดอลลาร์สหรัฐที่เกี่ยวข้องกับข้อพิพาทด้านภาษีในประเทศบราซิล บริษัทได้บันทึกค่าใช้จ่ายดังกล่าวไว้ในต้นทุนรายได้ ซึ่งส่งผลให้อัตรากำไรจากการดำเนินงานลดลงมากกว่าห้าเปอร์เซ็นต์ หากไม่รวมปัจจัยนี้ อัตรากำไรจะเกินระดับที่คาดการณ์ไว้ที่ 31.5% กำไรต่อหุ้นอยู่ที่ 5.87 ดอลลาร์สหรัฐ — สูงกว่าปีก่อนหน้า (5.40 ดอลลาร์สหรัฐ) แต่ต่ำกว่าการคาดการณ์ภายในของ Netflix ประมาณ 1 ดอลลาร์สหรัฐ เนื่องจากภาระภาษีดังกล่าว

ถึงแม้จะมีปัจจัยนี้ ตัวชี้วัดธุรกิจหลักของบริษัทยังคงแข็งแกร่งมาก Netflix รายงานยอดขายโฆษณาที่สูงเป็นประวัติการณ์ และมีการเพิ่มขึ้นอย่างมีนัยสำคัญของสัญญาระยะยาวกับผู้ลงโฆษณาในสหรัฐฯ สัดส่วนการรับชมบนแพลตฟอร์มเพิ่มขึ้นถึงระดับสูงสุดตั้งแต่ปลายปี 2022 ทั้งในสหรัฐฯ และสหราชอาณาจักร บริษัทเน้นย้ำถึงความสนใจอย่างมากของผู้ชมต่อเนื้อหา — ในหมู่ภาพยนตร์ “KPop Demon Hunters” เป็นผลงานเด่น — ในขณะที่การสตรีมสดยังคงขยายตัวต่อเนื่อง รวมถึงการถ่ายทอดสดกิจกรรมยอดนิยม เช่น การชกมวยระหว่าง Canelo กับ Crawford ผู้บริหารกล่าวว่าธุรกิจโฆษณายังคงเติบโตอย่างรวดเร็ว และตามการประเมินจากภายนอก อาจเติบโตมากกว่าสองเท่าในปี 2025

สำหรับไตรมาส 4 ปี 2025 Netflix คาดว่ารายได้จะอยู่ที่ประมาณ 11.96 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 17% เมื่อเทียบกับปีก่อนหน้า อัตรากำไรจากการดำเนินงานคาดว่าจะอยู่ที่ประมาณ 23.9% สูงกว่าช่วงเดียวกันของปีก่อนราวสองจุดเปอร์เซ็นต์ สำหรับทั้งปี 2025 บริษัทคาดว่ารายได้จะอยู่ที่ประมาณ 45.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 16% จากปี 2024 การคาดการณ์อัตรากำไรจากการดำเนินงานถูกปรับลดเล็กน้อยมาอยู่ที่ประมาณ 29% จากเดิมที่คาดไว้ 30% เนื่องจากค่าใช้จ่ายภาษีครั้งเดียวในประเทศบราซิล

ผลประกอบการไตรมาส 4 ปี 2025 ของ Netflix, Inc.

Netflix เผยแพร่ผลประกอบการไตรมาส 4 ปี 2025 เมื่อวันที่ 20 มกราคม 2026 ด้านล่างเป็นตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันในปี 2024 (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- รายได้: 12.05 พันล้านดอลลาร์สหรัฐ (+18%)

- กำไรสุทธิ: 2.42 พันล้านดอลลาร์สหรัฐ (+29%)

- กำไรต่อหุ้น (EPS): 0.56 ดอลลาร์สหรัฐ (+31%)

- รายได้จากการดำเนินงาน: 2.95 พันล้านดอลลาร์สหรัฐ (+30%)

- อัตรากำไรจากการดำเนินงาน: 24.5% (+220 bps)

- กระแสเงินสดอิสระ: 1.87 พันล้านดอลลาร์สหรัฐ (+35%)

สำหรับไตรมาส 4 ปี 2025 Netflix ส่งมอบผลลัพธ์ที่แข็งแกร่ง สูงกว่าความคาดหวังของตลาดทั้งในด้านรายได้และกำไรต่อหุ้น รายได้แตะ 12.05 พันล้านดอลลาร์สหรัฐ สูงกว่าประมาณการฉันทามติของนักวิเคราะห์ที่ราว 11.97 พันล้านดอลลาร์สหรัฐ สิ่งนี้ขับเคลื่อนโดยการเติบโตของฐานผู้สมัครสมาชิก ซึ่งเพิ่มขึ้น 25 ล้านรายใหม่ในไตรมาส ทำให้จำนวนผู้สมัครสมาชิกรวมเป็น 325 ล้านราย

สิ่งนี้หนุนรายได้จากการสมัครสมาชิกซึ่งยังคงเติบโตจากความต้องการคอนเทนต์ที่เพิ่มขึ้น กำไรสุทธิอยู่ที่ 2.42 พันล้านดอลลาร์สหรัฐ สะท้อนการเพิ่มขึ้นแบบปีต่อปี 29% ส่งผลให้กำไรต่อหุ้น (EPS) อยู่ที่ 0.56 ดอลลาร์สหรัฐ ซึ่งสูงกว่าที่ตลาดคาดไว้ราว 0.55 ดอลลาร์สหรัฐเช่นกัน

การลดลงอย่างมากของกำไรต่อหุ้นเมื่อเทียบกับไตรมาสก่อน (จาก 5.87 เป็น 0.59 ดอลลาร์สหรัฐ) เกิดจากปัจจัยทางเทคนิค – เมื่อวันที่ 10 พฤศจิกายน 2025 Netflix ดำเนินการแตกพาร์หุ้น 10 ต่อ 1 ซึ่งหมายความว่า สำหรับหุ้นแต่ละหุ้นที่นักลงทุนถือในวันปิดสมุดทะเบียน (10 พฤศจิกายน 2025) พวกเขาจะได้รับหุ้นเพิ่มอีก 9 หุ้น ส่งผลให้จำนวนหุ้นรวมเพิ่มขึ้นสิบเท่า ดังนั้น EPS จึงลดลง เพราะกำไรจำนวนเท่าเดิมถูกเฉลี่ยไปบนจำนวนหุ้นที่มากขึ้น แม้ว่ากำไรสุทธิของบริษัทจะเพิ่มขึ้นก็ตาม

แรงขับหลักของการเติบโตของ Netflix ในไตรมาสที่รายงาน ไม่ได้มีเพียงการเพิ่มขึ้นของการสมัครสมาชิกแบบชำระเงินเท่านั้น แต่ยังรวมถึงการเพิ่มขึ้นของรายได้จากโฆษณาด้วย ตามข้อมูลของบริษัท รายได้จากโฆษณาในไตรมาสเติบโตมากกว่า 2.5 เท่าแบบปีต่อปี สนับสนุนกลยุทธ์การกระจายแหล่งรายได้

ฝ่ายบริหารของบริษัท такжеให้คาดการณ์เชิงบวกสำหรับไตรมาส 1 ปี 2026 โดยคาดว่ารายได้จะอยู่ราว 12.16 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นการเพิ่มขึ้น 15% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน คาดการณ์กำไรต่อหุ้นคือ 0.76 ดอลลาร์สหรัฐ ซึ่งตลาดก็มองในเชิงบวกเช่นกัน Netflix คาดว่าอัตรากำไรจากการดำเนินงานในไตรมาสถัดไปจะไปถึง 32.1% ยืนยันความสามารถทำกำไรที่แข็งแกร่งต่อเนื่องของบริษัท เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน การปรับปรุงนี้แสดงว่า Netflix ยังคงบริหารต้นทุนได้อย่างมีประสิทธิภาพ แม้ค่าใช้จ่ายด้านคอนเทนต์จะเพิ่มขึ้น

สำหรับแนวโน้มระยะยาว Netflix คาดว่ารายได้ทั้งปีในปี 2026 จะอยู่ระหว่าง 50.7 และ 51.7 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นสัญญาณเชิงบวกสำหรับนักลงทุน นอกจากนี้ บริษัทยังคาดการณ์ว่ารายได้จากโฆษณาจะเพิ่มขึ้นเป็นสองเท่าเป็น 3 พันล้านดอลลาร์สหรัฐสำหรับทั้งปี ซึ่งจะมีส่วนสำคัญต่อผลการดำเนินงานทางการเงินในอนาคต สิ่งนี้บ่งชี้ว่า Netflix ยังคงพัฒนาโมเดลโฆษณาของตนและมองว่าเป็นแหล่งรายได้ที่สำคัญ เนื่องจากตลาดการสมัครสมาชิกแบบชำระเงินเริ่มอิ่มตัว

การวิเคราะห์ปัจจัยพื้นฐานของบริษัท Netflix, Inc.

ด้านล่างคือการวิเคราะห์ปัจจัยพื้นฐานสำหรับ NFLX โดยอิงจากผลประกอบการไตรมาส 4 ปี 2025:

- สภาพคล่องและกระแสเงินสด: Netflix แสดงให้เห็นถึงการสร้างเงินสดที่แข็งแกร่งในไตรมาส บริษัทรายงานกระแสเงินสดจากการดำเนินงานราว 2.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน และกระแสเงินสดอิสระ (FCF) อยู่ที่ราว 1.9 พันล้านดอลลาร์สหรัฐ ซึ่งบ่งชี้ว่า หลังจากครอบคลุมค่าใช้จ่ายดำเนินงานปัจจุบันและการลงทุนที่จำเป็น Netflix ยังสร้างเงินสดจำนวนมาก ซึ่งสามารถใช้เพื่อสนับสนุนการเติบโต ชำระหนี้ หรือสนับสนุนโครงการเชิงกลยุทธ์ได้ ผลการดำเนินงานนี้สะท้อนสถานะสภาพคล่องที่แข็งแกร่งของ Netflix

- หนี้สินและความสามารถในการชำระดอกเบี้ย: ณ สิ้นปี 2025 หนี้รวมของ Netflix อยู่ที่ 14.46 พันล้านดอลลาร์สหรัฐ อยู่ในช่วงเป้าหมายของบริษัท อัตราความสามารถในการชำระดอกเบี้ยอยู่ที่ราว 14 เท่า สะท้อนความสามารถทำกำไรที่แข็งแกร่งและความสามารถในการชำระภาระหนี้ อัตราส่วนหนี้/EBITDA ยังคงต่ำกว่า 1.2 เท่า ช่วยลดความเสี่ยงการรีไฟแนนซ์ในสภาพแวดล้อมอัตราดอกเบี้ยที่อาจผันผวน

- หนี้สินด้านคอนเทนต์และโครงสร้างค่าใช้จ่าย: บริษัทยังคงลงทุนอย่างหนักในคอนเทนต์ โดยค่าใช้จ่ายในการสร้างและซื้อคอนเทนต์อยู่ที่ 18 พันล้านดอลลาร์สหรัฐในปี 2025 ภาระผูกพันด้านคอนเทนต์นอกงบดุลรวมอยู่ที่ราว 21 พันล้านดอลลาร์สหรัฐ โดยกำหนดชำระกระจายอย่างสม่ำเสมอในอีก 3 ถึง 5 ปีข้างหน้า ทำให้บริษัทมีความยืดหยุ่นในการบริหารกระแสเงินสด อัตรากำไรจากการดำเนินงานแตะระดับเป้าหมาย 27% หนุนโดยการขยายการสมัครสมาชิกแบบมีโฆษณาและการเพิ่มประสิทธิภาพต้นทุนการผลิตคอนเทนต์

- ความสามารถทำกำไรและผลตอบแทนต่อเงินทุน: Netflix รักษาความสามารถทำกำไรในระดับสูงแม้ต้นทุนเพิ่มขึ้น อัตรากำไรจากการดำเนินงานสำหรับปี 2025 ประเมินที่ 29.5% ยืนยันความสามารถของบริษัทในการแปลงสัดส่วนรายได้ที่มีนัยสำคัญให้เป็นกำไรจากการดำเนินงาน บริษัทยังทำได้เกินคาดทั้งรายได้และ EPS สำหรับไตรมาส 4 ปี 2025 สะท้อนประสิทธิภาพการดำเนินงานที่แข็งแกร่ง กลยุทธ์การตั้งราคา การดิจิทัลแพลตฟอร์ม และการเติบโตของรายได้จากโฆษณากำลังยกระดับคุณภาพกำไรและลดการพึ่งพาโมเดลสมัครสมาชิกเพียงอย่างเดียว ในด้านผลตอบแทนผู้ถือหุ้น บริษัทระบุว่าได้ระงับโครงการซื้อคืนหุ้นเพื่อรักษาสภาพคล่องสำหรับโครงการเชิงกลยุทธ์ (รวมถึงการเข้าซื้อ Warner Bros. ที่อาจมีขนาดใหญ่) ส่งสัญญาณแนวทางจัดสรรเงินทุนที่ระมัดระวังมากขึ้นในวัฏจักรปัจจุบัน

การวิเคราะห์ปัจจัยพื้นฐานสำหรับ NFLX – บทสรุป

Netflix ยังคงแสดงความแข็งแกร่งทางการเงินด้วยโครงสร้างเงินทุนแบบอนุรักษ์นิยม กระแสเงินสดที่แข็งแกร่ง และภาระหนี้ต่ำ บริษัทบริหารหนี้สินด้านคอนเทนต์ได้อย่างมีประสิทธิภาพ และทำอัตรากำไรได้ดีผ่านการสมัครสมาชิกแบบมีโฆษณาและการเพิ่มประสิทธิภาพต้นทุนคอนเทนต์ ปัจจัยเหล่านี้ทำให้ Netflix สามารถปรับปรุงความสามารถทำกำไรและประสิทธิภาพการดำเนินงานได้ต่อเนื่อง แม้ต้นทุนคอนเทนต์เพิ่มขึ้นและมีการเปลี่ยนแปลงโครงสร้างการสมัครสมาชิก

การวิเคราะห์ตัวคูณมูลค่าหุ้นหลักของ Netflix, Inc.

ด้านล่างคือตัวคูณมูลค่าหุ้นหลักสำหรับ Netflix ซึ่งคำนวณจากราคาหุ้น 86 ดอลลาร์สหรัฐสำหรับไตรมาส 4 ปี 2025:

| ตัวคูณ | สิ่งที่บ่งชี้ | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 35 | ⬤ แพงเมื่อเทียบกับธุรกิจคอนเทนต์ที่เติบโตเต็มที่: ราคาได้สะท้อนความคาดหวังว่าทั้งกำไรและโฆษณาจะเติบโตต่อไป |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 8.6 | ⬤ มูลค่าสูงบนฐานรายได้ – ตลาดกำลังจ่ายสัดส่วนขนาดใหญ่ของรายได้ในอนาคตตั้งแต่วันนี้ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 8.5 | ⬤ เมื่อพิจารณาว่าหนี้แทบไม่มี มูลค่ายังสูง: นักลงทุนกำลังกำหนดราคาเผื่อการเติบโตอีกหลายปี |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 41 | ⬤ มูลค่าสำหรับกระแสเงินสดอิสระยังต้องอาศัยการเติบโตรายได้และอัตรากำไรต่อเนื่อง โดยไม่มีความประหลาดใจด้านค่าใช้จ่าย |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.4% | ⬤ อัตราผลตอบแทนกระแสเงินสดอิสระต่ำ แต่ไม่ใช่ว่าไม่มี – หุ้นไวต่อความคาดหวังการเติบโตของกำไร |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 28 | ⬤ สูงกว่าค่าเฉลี่ยของบริษัทสื่อดั้งเดิมอย่างมีนัยสำคัญ: ราคาสะท้อนความคาดหวังการเติบโตเร่งตัวของโฆษณาและคอนเทนต์ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 35 | ⬤ ราคาต่อกำไรจากการดำเนินงานสูง |

| P/B | ราคาต่อมูลค่าทางบัญชี | 10 | ⬤ ระดับปกติสำหรับสตรีมมิง |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.2 | ⬤ แทบไม่มีหนี้สุทธิ: งบดุลแข็งแกร่ง และความยืดหยุ่นทางการเงินทำให้ Netflix ลงทุนในคอนเทนต์และโฆษณาได้ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 32 | ⬤ ค่าใช้จ่ายดอกเบี้ยได้รับการครอบคลุมอย่างสบาย |

การวิเคราะห์ตัวคูณมูลค่าหุ้น Netflix – บทสรุป

บริษัทมีปีการเงินที่แข็งแกร่ง: รายได้และกำไรเพิ่มขึ้น อัตรากำไรจากการดำเนินงานดีขึ้น ธุรกิจโฆษณาเติบโตอย่างมีนัยสำคัญ และฐานผู้สมัครสมาชิกทั่วโลกเกิน 325 ล้านราย

อย่างไรก็ตาม มูลค่าปัจจุบันตามตัวคูณค่อนข้างสูง: ตลาดกำลังจ่ายเพื่อกำไรและรายได้ในอนาคตในระดับสูงกว่าค่าเฉลี่ยของธุรกิจสื่อดั้งเดิมมาก สิ่งนี้ชี้ว่า ในปีข้างหน้า หุ้นจะไวต่อการเปลี่ยนแปลงของคาดการณ์รายได้ อัตรากำไร และประสิทธิผลของการเติบโตรายได้จากโฆษณา

สิ่งสำคัญคือ Netflix ได้หยุดโครงการซื้อคืนหุ้น โดยเปลี่ยนกระแสเงินสดอิสระไปใช้สำหรับการเข้าซื้อ Warner Bros. และ HBO Max – การเคลื่อนไหวเชิงกลยุทธ์ครั้งใหญ่ ซึ่งเพิ่มความไม่แน่นอนและแรงกดดันต่อกระแสเงินสดอิสระในไตรมาสต่อ ๆ ไป

Netflix, Inc. เข้าซื้อ Warner Bros. Discovery Inc.

Netflix ได้ตกลงเข้าซื้อสินทรัพย์ส่วนใหญ่ของ Warner Bros. Discovery (NASDAQ: WBD) ซึ่งรวมถึงสตูดิโอ Warner Bros., บริการสตรีมมิ่ง HBO Max/HBO และสิทธิในทรัพย์สินทางปัญญาที่เกี่ยวข้อง เช่น DC Comics, Harry Potter และ Friends

มูลค่าของดีลอยู่ที่ 82.7 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม โครงสร้างของดีลมีการเปลี่ยนแปลง จากเดิมที่เป็นการผสมผสานระหว่างหุ้นและเงินสด ปัจจุบันได้เปลี่ยนเป็นการทำธุรกรรมด้วยเงินสดทั้งหมด ผู้ถือหุ้นและคณะกรรมการบริหารของ Warner Bros. ได้ให้การสนับสนุนดีลนี้ ซึ่งคาดว่าจะแล้วเสร็จในไตรมาสที่สามของปี 2026 หลังจากการแยกธุรกิจบางส่วนของ WBD ออก (เครือข่ายเคเบิลและ Discovery+ จะกลายเป็นบริษัทจดทะเบียนแยกต่างหากในชื่อ Discovery Global)

ข้อตกลงนี้จะส่งผลต่อโครงสร้างทางการเงินของ Netflix เนื่องจากบริษัทมีแผนจะชำระเงินทั้งหมดเป็นเงินสด ซึ่งจะทำให้เกิดการไหลออกของเงินทุนจำนวนมาก และอาจเพิ่มระดับหนี้ของบริษัท นอกจากนี้ยังหมายความว่า Netflix จะระงับการซื้อหุ้นคืนเพื่อรักษาสภาพคล่องสำหรับดีลนี้ คาดว่าจะเกิดแรงกดดันต่อกำไรในระยะสั้นจากค่าใช้จ่ายที่เกี่ยวข้องกับการเข้าซื้อกิจการ

ในด้านข้อดีสำหรับ Netflix การขยายคลังคอนเทนต์อย่างมีนัยสำคัญถือเป็นประโยชน์หลัก โดยมีการเพิ่มภาพยนตร์และซีรีส์ยอดนิยมเข้ามา ซึ่งคาดว่าจะช่วยดึงดูดสมาชิกใหม่และเพิ่มมูลค่าเฉลี่ยของการสมัครสมาชิก การควบรวมกับ Warner Bros. Discovery ยังช่วยเสริมความแข็งแกร่งให้กับตำแหน่งของ Netflix ในตลาดสตรีมมิ่ง สร้างโอกาสที่มากขึ้นสำหรับการเติบโตและการขยายตัว

อย่างไรก็ตาม มีความเสี่ยงที่ดีลนี้อาจถูกระงับด้วยเหตุผลด้านการผูกขาด หน่วยงานกำกับดูแลในสหรัฐฯ สหภาพยุโรป และสหราชอาณาจักร จะตรวจสอบธุรกรรมนี้อย่างใกล้ชิดเพื่อประเมินว่าอาจลดการแข่งขันในตลาดคอนเทนต์ระดับพรีเมียมหรือไม่ อย่างไรก็ตาม Netflix มีแนวโน้มที่จะไม่กลายเป็นผู้ผูกขาด เนื่องจากยังมีผู้เล่นรายใหญ่อื่น ๆ ในตลาด เช่น Disney+, Amazon Prime Video, Apple TV+ และรายอื่น ๆ

หลังจากการเข้าซื้อ Warner Bros. Discovery แล้ว Netflix จะได้รับสิทธิ์อย่างกว้างขวางในคอนเทนต์ยอดนิยม รวมถึงภาพยนตร์และซีรีส์จาก HBO, DC และ Warner Bros. ซึ่งอาจช่วยดึงดูดสมาชิกใหม่และรักษาฐานสมาชิกเดิมไว้ นอกจากนี้ คลังคอนเทนต์ดังกล่าวจะเปิดโอกาสให้ Netflix สามารถปรับเพิ่มค่าบริการสมัครสมาชิกเฉลี่ยได้ ทั้งจากการสมัครสมาชิกและการเปิดตัวภาพยนตร์รอบพิเศษแบบเสียเงิน ในฐานะส่วนหนึ่งของกลยุทธ์การเติบโต Netflix จะขยายการเข้าถึงทั่วโลกโดยใช้ประโยชน์จากคอนเทนต์ฮอลลีวูดที่เป็นที่รู้จัก เสริมความแข็งแกร่งให้กับตำแหน่งในตลาดสตรีมมิ่ง ซึ่งมีคู่แข่งอย่าง Amazon, Disney และ Paramount ที่มีคลังเนื้อหาเช่นกัน การควบรวมแพลตฟอร์มทั้งสองอาจส่งผลให้ต้นทุนการสมัครสมาชิกลดลงสำหรับผู้ใช้ ซึ่งจะช่วยกระตุ้นการเติบโตของฐานสมาชิก

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น Netflix, Inc. สำหรับปี 2026

- Barchart: นักวิเคราะห์ 24 จาก 42 ราย ให้คะแนนหุ้น Netflix เป็น Strong Buy, 3 รายให้คะแนน Buy, 13 รายให้คะแนน Hold และ 2 รายให้คะแนน Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 152 USD และขอบเขตราคาต่ำสุดอยู่ที่ 92 USD

- MarketBeat: นักวิเคราะห์ 34 จาก 51 ราย ให้คำแนะนำ Buy, 16 รายแนะนำ Hold และ 1 รายให้คะแนน Sell เป้าหมายราคาสูงสุดอยู่ที่ 151 USD และขอบเขตราคาต่ำสุดอยู่ที่ 94 USD

- TipRanks: ผู้เชี่ยวชาญ 26 จาก 37 ราย แนะนำ Buy, 10 รายแนะนำ Hold และ 1 รายแนะนำ Sell เป้าหมายราคาสูงสุดอยู่ที่ 150 USD และขอบเขตราคาต่ำสุดอยู่ที่ 92 USD

- Stock Analysis: ผู้เชี่ยวชาญ 11 จาก 35 ราย ให้คะแนน Strong Buy, 14 รายให้คะแนน Buy และ 10 รายให้คะแนน Hold เป้าหมายราคาสูงสุดอยู่ที่ 151 USD และขอบเขตราคาต่ำสุดอยู่ที่ 94 USD

การคาดการณ์ราคาหุ้น Netflix, Inc. สำหรับปี 2026

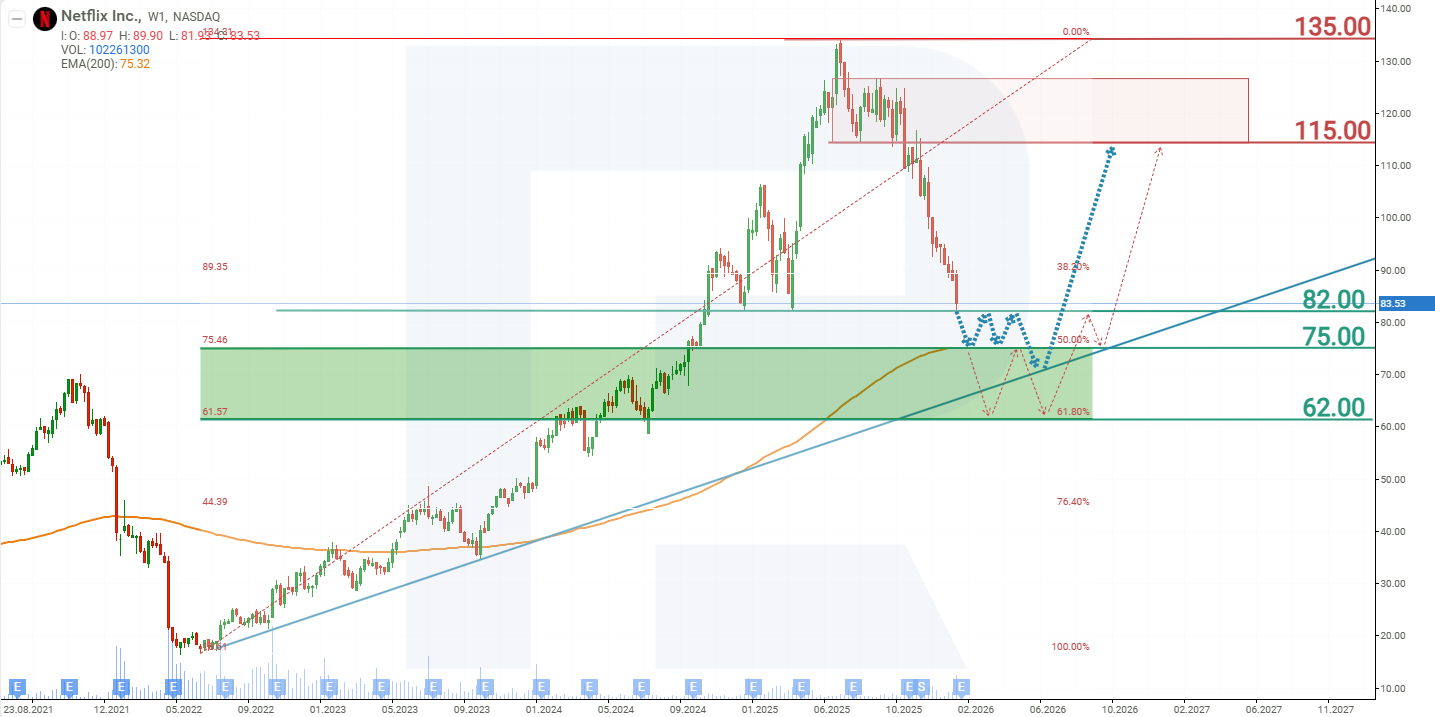

ในเดือนมิถุนายน 2025 หุ้น NFLX ทำสถิติสูงสุดตลอดกาลที่ระดับ 134 USD หลังจากนั้นราคาหุ้นเริ่มปรับตัวลดลง การเผยแพร่รายงานไตรมาส 2 ปี 2025 ชะลอการปรับตัวลงชั่วคราว แต่รายงานไตรมาส 3 กลับทำหน้าที่เป็นตัวเร่ง ทำให้ราคาหลุดระดับแนวรับที่ 115 USD และเร่งการปรับตัวลงของราคาหุ้น สาเหตุของปฏิกิริยาของนักลงทุนคือการที่บริษัทปรับลดการคาดการณ์อัตรากำไรจากการดำเนินงาน แรงกดดันต่อหุ้น Netflix ยังคงไม่คลี่คลาย ในเดือนธันวาคม 2025 มีการเปิดเผยว่าบริษัทมีแผนเข้าซื้อ Warner Bros. Discovery Inc. ซึ่งบ่งชี้ถึงภาระทางการเงินที่เพิ่มขึ้น ส่งผลให้หุ้น NFLX ลดลงถึง 40% จากเดือนมิถุนายน 2025 ถึงมกราคม 2026 ข้อมูลใหม่ที่ระบุว่าดีลจะใช้เงินสดทั้งหมดอาจยังคงส่งผลเชิงลบต่อราคาหุ้นต่อไปอีกระยะหนึ่ง จากผลการดำเนินงานปัจจุบันของหุ้น NFLX สถานการณ์ราคาที่เป็นไปได้สำหรับ Netflix ในปี 2026 มีดังนี้:

การคาดการณ์กรณีฐานสำหรับหุ้น NFLX ชี้ให้เห็นถึงการทดสอบแนวรับที่ 75 USD จากนั้นเกิดการดีดตัวและการปรับขึ้นของราคาสู่แนวต้านที่ 115 USD หากสามารถทะลุระดับนี้ได้ ราคาหุ้นอาจกลับไปสู่จุดสูงสุดตลอดกาลที่ 135 USD

การคาดการณ์ทางเลือกสำหรับหุ้น NFLX บ่งชี้ถึงการปรับตัวลงสู่แนวรับที่ 62 USD ตามด้วยการเคลื่อนไหวในกรอบสะสม ก่อนที่จะกลับมาเติบโตอีกครั้ง โดยระดับเป้าหมายจะอยู่ที่แนวต้าน 115 USD

ความเสี่ยงในการลงทุนในหุ้น Netflix, Inc.

การลงทุนในหุ้น Netflix มีความเสี่ยงและความท้าทายที่อาจเกิดขึ้นกับบริษัท ซึ่งรวมถึง:

- ต้นทุนคอนเทนต์: การผลิตคอนเทนต์ออริจินัลคุณภาพสูงต้องใช้เงินลงทุนจำนวนมาก ต้นทุนที่สูงขึ้นอาจส่งผลกระทบต่อความสามารถในการทำกำไรของบริษัท

- ความอิ่มตัวของตลาด – จำนวนสมาชิกอาจชะลอตัวในประเทศที่มีอัตราการใช้บริการสตรีมมิ่งสูง

- ปฏิกิริยาของผู้ใช้ต่อโฆษณา: แม้ว่าปัจจุบันผู้ใช้จะยอมรับโฆษณาและสมัครแพ็กเกจที่มีโฆษณาได้ แต่หากทัศนคติของผู้ใช้เปลี่ยนไป อาจส่งผลกระทบอย่างมีนัยสำคัญต่อสถานะทางการเงินของบริษัท

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้