Microsoft – พยากรณ์หุ้นสำหรับปี 2026 ท่ามกลางผลประกอบการแข็งแกร่งและแนวโน้มมาร์จิ้นอ่อนแอ

รายงานไตรมาส 2 ปี 2026 ของ Microsoft แสดงให้เห็นถึงรายได้ที่เพิ่มขึ้นอย่างมีนัยสำคัญเป็น 81.3 พันล้านดอลลาร์สหรัฐ แต่การคาดการณ์มาร์จิ้นและค่าใช้จ่ายลงทุน (capital expenditure) ทำให้นักลงทุนกังวล ส่งผลให้หุ้นปรับตัวลดลง

รายงานไตรมาส 2 ปี 2026 ของ Microsoft Corporation (NASDAQ: MSFT) ออกมาดีกว่าที่คาด โดยรายได้แตะ 81.3 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 17% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และ EPS อยู่ที่ 4.14 ดอลลาร์สหรัฐ ซึ่งสูงกว่าคาดการณ์ของนักวิเคราะห์เช่นกัน การเติบโตขับเคลื่อนโดยอุปสงค์ที่แข็งแกร่งต่อบริการคลาวด์และผลิตภัณฑ์ที่เกี่ยวข้องกับ AI โดยเฉพาะ Azure ซึ่งรายได้เพิ่มขึ้น 37% ในสกุลเงินคงที่

ประมาณการทางการเงินไตรมาส 3 ปี 2026 ของ Microsoft ซึ่งคาดว่ารายได้จะอยู่ในช่วง 80.65 ถึง 81.75 พันล้านดอลลาร์สหรัฐ แทบจะสอดคล้องกับความคาดหวังของตลาดที่ราว 81.20 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ปฏิกิริยาของนักลงทุนเป็นลบ: เป้าหมายอัตรากำไรจากการดำเนินงานที่ 45.1% ต่ำกว่าค่าฉันทามติที่ 45.5% เล็กน้อย และการใช้จ่ายลงทุนสูงต่อเนื่องในโครงสร้างพื้นฐาน AI โดยไม่มีการเร่งตัวของการเติบโตของกำไรอย่างเด่นชัด ยิ่งกระตุ้นข้อสงสัยของตลาดเกี่ยวกับผลตอบแทนระยะสั้นจากการลงทุนเหล่านี้

บทความนี้ให้ภาพรวมของ Microsoft Corporation และธุรกิจของบริษัท โดยรวมถึงการวิเคราะห์ปัจจัยพื้นฐานจากรายงานของ Microsoft และการวิเคราะห์ทางเทคนิคของหุ้น MSFT ซึ่งเป็นพื้นฐานสำหรับพยากรณ์หุ้น Microsoft สำหรับปี 2026

เกี่ยวกับ Microsoft Corporation

Microsoft Corporation เป็นหนึ่งในบริษัทเทคโนโลยีที่ใหญ่ที่สุดในโลก เชี่ยวชาญด้านการพัฒนาซอฟต์แวร์ ฮาร์ดแวร์คอมพิวเตอร์ บริการคลาวด์ และเทคโนโลยีอื่น ๆ บริษัทก่อตั้งเมื่อวันที่ 4 เมษายน 1975 โดย Bill Gates และ Paul Allen ไมโครซอฟท์เป็นที่รู้จักจากผลิตภัณฑ์หลัก เช่น ระบบปฏิบัติการ Windows, ชุดโปรแกรม Microsoft Office, เครื่องมือค้นหา Bing, แพลตฟอร์มคลาวด์ Azure, เครื่องเล่นเกม Xbox, และนวัตกรรมอื่น ๆ อีกมากมาย นอกจากนี้ยังขยายธุรกิจอย่างต่อเนื่องในด้านปัญญาประดิษฐ์ (AI), โซลูชันสำหรับองค์กร และการพัฒนาซอฟต์แวร์ ไมโครซอฟท์เสนอขายหุ้นครั้งแรก (IPO) เมื่อวันที่ 13 มีนาคม 1986 โดยจดทะเบียนในตลาด NASDAQ ภายใต้สัญลักษณ์ MSFT ปัจจุบัน Microsoft ครองตำแหน่งผู้นำในอุตสาหกรรมเทคโนโลยีระดับโลก.

แหล่งรายได้หลักของ Microsoft Corporation

รายได้ของไมโครซอฟท์มาจากสามกลุ่มธุรกิจหลัก ได้แก่ Productivity and Business Processes, Intelligent Cloud, และ More Personal Computing โดยแต่ละกลุ่มมีรายละเอียดดังนี้:

- Productivity and Business Processes: ผลิตภัณฑ์และบริการที่ออกแบบมาเพื่อยกระดับประสิทธิภาพและกระบวนการทางธุรกิจ กลุ่มนี้รวมถึงผลิตภัณฑ์:

Microsoft Office (Office 365 และ Microsoft 365) – ชุดซอฟต์แวร์ที่ช่วยเพิ่มประสิทธิภาพและปรับกระบวนการทางธุรกิจให้เหมาะสม

LinkedIn – แพลตฟอร์มเครือข่ายมืออาชีพ

Dynamics 365 – โซลูชันการจัดการธุรกิจบนคลาวด์และในองค์กร (ERP และ CRM)

ลูกค้าหลักของกลุ่มนี้ ได้แก่ ผู้ใช้องค์กร ธุรกิจขนาดกลางและขนาดเล็ก และผู้ใช้ทั่วไป

- Intelligent Cloud: แพลตฟอร์มและโครงสร้างพื้นฐานบนคลาวด์สำหรับพัฒนาโซลูชันระดับองค์กร รวมถึง:

Microsoft Azure – หนึ่งในแพลตฟอร์มคลาวด์ที่ใหญ่ที่สุดในโลก ให้บริการด้านจัดเก็บข้อมูล ปัญญาประดิษฐ์ การวิเคราะห์ และการพัฒนาแอปพลิเคชัน

ผลิตภัณฑ์และลิขสิทธิ์เซิร์ฟเวอร์ – เช่น Windows Server, SQL Server, Visual Studio และ System Center

บริการสนับสนุนและให้คำปรึกษา – ครอบคลุมการสนับสนุนทางเทคนิค การฝึกอบรม และการปรับแต่งโซลูชันคลาวด์และเซิร์ฟเวอร์

กลุ่มนี้มุ่งเน้นที่บริษัทที่พัฒนาระบบและแอปพลิเคชันที่ซับซ้อนโดยใช้เทคโนโลยีคลาวด์

- More Personal Computing: ผลิตภัณฑ์และบริการที่เน้นผู้ใช้ทั่วไปและอุปกรณ์ส่วนบุคคล รวมถึง:

Windows – ระบบปฏิบัติการพื้นฐานในการจัดการฮาร์ดแวร์และซอฟต์แวร์ของคอมพิวเตอร์

อุปกรณ์ – กลุ่มผลิตภัณฑ์ Surface (โน้ตบุ๊ก แท็บเล็ต และอุปกรณ์ไฮบริด) และอุปกรณ์เสริม

ธุรกิจเกม – เครื่องเล่นเกม Xbox, บริการสมัครสมาชิก Xbox Game Pass, การขายเกมและอุปกรณ์เสริม รวมถึงรายได้จากเกมคลาวด์

การโฆษณา – รายได้จากเครื่องมือค้นหา Bing และแพลตฟอร์มโฆษณาอื่น ๆ ของ Microsoft

กลุ่มนี้มุ่งเน้นที่ผู้ใช้ปลายทางและผู้ผลิตอุปกรณ์ต้นแบบ (OEMs).

ผลประกอบการไตรมาส 1 ปี 2025 ของบริษัท Microsoft Corporation

Microsoft เผยรายงานไตรมาส 1 ปีงบประมาณ 2025 เมื่อวันที่ 30 ตุลาคม 2024 ตัวเลขสำคัญมีดังนี้: (https://www.microsoft.com/en-us/Investor/default)

- รายได้: 65.6 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 24.7 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรต่อหุ้น: 3.3 ดอลลาร์สหรัฐ (+10%)

- กำไรจากการดำเนินงาน: 30.6 พันล้านดอลลาร์สหรัฐ (+13%)

รายได้ตามกลุ่มธุรกิจ:

- Productivity and Business Processes: 28.3 พันล้านดอลลาร์สหรัฐ (+12%)

- Intelligent Cloud: 24.1 พันล้านดอลลาร์สหรัฐ (+20%)

- More Personal Computing: 13.2 พันล้านดอลลาร์สหรัฐ (+16%)

ผู้บริหารของ Microsoft แสดงมุมมองเชิงบวกต่อผลประกอบการไตรมาส 1 ปีงบประมาณ 2025 ประธานและ CEO Satya Nadella เน้นความมุ่งมั่นของบริษัทในการขับเคลื่อน “AI transformation” และผลกระทบต่อการดำเนินธุรกิจและเวิร์กโฟลว์โดยรวม โดยระบุว่ารายได้จาก AI มีแนวโน้มจะทะลุ 10.0 พันล้านดอลลาร์สหรัฐต่อปีในไตรมาสถัดไป ซึ่งจะเป็นการเติบโตที่เร็วที่สุดในประวัติศาสตร์ของ Microsoft เขายังกล่าวด้วยว่าบริษัทยังคงขยายศักยภาพและดึงดูดลูกค้าใหม่อย่างต่อเนื่อง ช่วยให้ลูกค้าสามารถใช้แพลตฟอร์มและเครื่องมือ AI เพื่อพัฒนาธุรกิจได้

มองไปข้างหน้าในไตรมาส 2 ปีงบประมาณ 2025 Microsoft คาดว่าแนวโน้มที่เห็นในไตรมาสก่อนหน้าจะดำเนินต่อไป โดยเฉพาะการเติบโตที่แข็งแกร่งจากลูกค้าเชิงพาณิชย์ผ่านสัญญาระยะยาว และการเพิ่มขึ้นของค่าใช้จ่ายด้านเงินลงทุนใน AI

รายงานผลประกอบการไตรมาสที่ 2 ปีงบประมาณ 2025 ของ Microsoft Corporation

เมื่อวันที่ 29 มกราคม 2025 Microsoft เผยแพร่ผลประกอบการไตรมาส 2 ปี 2025 ตัวเลขสำคัญมีดังนี้:

(https://www.microsoft.com/en-us/Investor/default)

- รายได้: 69.6 พันล้านดอลลาร์สหรัฐ (+12%)

- กำไรสุทธิ: 24.1 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรต่อหุ้น: 3.2 ดอลลาร์สหรัฐ (+10%)

- กำไรจากการดำเนินงาน: 31.7 พันล้านดอลลาร์สหรัฐ (+17%)

รายได้ตามกลุ่มธุรกิจ:

- Productivity and Business Processes: 29.3 พันล้านดอลลาร์สหรัฐ (+14%)

- Intelligent Cloud: 25.5 พันล้านดอลลาร์สหรัฐ (+19%)

- More Personal Computing: 14.6 พันล้านดอลลาร์สหรัฐ (ไม่เปลี่ยนแปลง)

นักลงทุนให้ความสนใจเป็นพิเศษกับท่าทีของ Microsoft ต่อการขึ้นมาของ DeepSeek ที่รวดเร็ว ในคำแถลงของเขา CEO Satya Nadella กล่าวถึงผลกระทบของความก้าวหน้าด้าน AI ล่าสุดของ DeepSeek โดยระบุว่าพัฒนาการเหล่านั้นน่าจับตามอง แต่ Microsoft ยังคงมุ่งเน้นในการพัฒนาโซลูชัน AI แบบครบวงจรที่ผสานเข้ากับบริการคลาวด์และโซลูชันองค์กรที่มีอยู่ได้อย่างราบรื่น เขาเน้นย้ำถึงโครงสร้างพื้นฐานและระบบนิเวศขนาดใหญ่ของบริษัท ซึ่งช่วยรองรับความต้องการที่เพิ่มขึ้นของแอปพลิเคชัน AI พร้อมการปรับขนาดและความน่าเชื่อถือสำหรับลูกค้าทั่วโลก

CFO Amy Hood ให้ข้อมูลเพิ่มเติมเกี่ยวกับกลยุทธ์ทางการเงินของ Microsoft ท่ามกลางภูมิทัศน์ AI ที่เปลี่ยนแปลงอย่างรวดเร็ว เธออธิบายว่าการใช้จ่ายด้านเงินลงทุนของบริษัทเป็นไปอย่างมีกลยุทธ์ โดยมุ่งไปยังศูนย์ข้อมูลที่ขับเคลื่อนด้วย AI เพื่อรองรับการฝึกโมเดลและการปรับใช้แอปพลิเคชัน AI บนคลาวด์ทั่วโลก Hood ยอมรับว่ามีนักลงทุนกังวลเรื่องค่าใช้จ่ายที่เกี่ยวข้องกับ AI ที่เพิ่มขึ้น แต่ย้ำว่าการควบคุมต้นทุนอย่างเข้มงวดและการเน้นประสิทธิภาพจะช่วยให้ Microsoft สามารถขยายมาร์จินการดำเนินงานได้ แม้อยู่ภายใต้การลงทุนที่สูงขึ้นในส่วนนี้

โดยรวมแล้ว ผู้บริหารของ Microsoft ยืนยันความเชื่อมั่นในกลยุทธ์ AI ของบริษัท โดยชี้ว่ากรอบแนวทางแบบครบวงจรและการลงทุนด้านโครงสร้างพื้นฐานขนาดใหญ่ทำให้บริษัทอยู่ในตำแหน่งที่ดีในการใช้ประโยชน์จากความต้องการบริการ AI ที่เพิ่มขึ้น แม้การแข่งขันจะเข้มข้นขึ้นก็ตาม

อย่างไรก็ตาม ปฏิกิริยาของนักลงทุนต่อรายงานผลประกอบการยังคงเป็นเชิงลบ ส่วนหนึ่งมาจากความกังวลว่าการเติบโตที่คาดการณ์ไว้ของ Azure ต่ำกว่าที่ตลาดคาด และจากการเพิ่มขึ้นอย่างรวดเร็วของค่าใช้จ่ายด้านเงินลงทุน

รายงานผลประกอบการไตรมาส 3 ปีงบประมาณ 2025 ของ Microsoft Corporation

เมื่อวันที่ 30 เมษายน 2025 Microsoft เผยรายงานไตรมาส 3 ปีงบประมาณ 2025 ซึ่งสิ้นสุดวันที่ 31 มีนาคม ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีงบประมาณ 2024 มีดังนี้: (https://www.microsoft.com/en-us/Investor/default)

- รายได้: 70.1 พันล้านดอลลาร์สหรัฐ (+13%)

- กำไรสุทธิ: 25.8 พันล้านดอลลาร์สหรัฐ (+18%)

- กำไรต่อหุ้น: 3.46 ดอลลาร์สหรัฐ (+18%)

- กำไรจากการดำเนินงาน: 32.0 พันล้านดอลลาร์สหรัฐ (+16%)

รายได้ตามกลุ่มธุรกิจ:

- Productivity and Business Processes: 29.9 พันล้านดอลลาร์สหรัฐ (+10%)

- Intelligent Cloud: 26.8 พันล้านดอลลาร์สหรัฐ (+21%)

- More Personal Computing: 13.4 พันล้านดอลลาร์สหรัฐ (+6%)

รายงานไตรมาส 3 ปีงบประมาณ 2025 ของ Microsoft ยืนยันสถานะของบริษัทในฐานะหนึ่งในผู้นำด้านเทคโนโลยีคลาวด์และ AI ผลประกอบการออกมาดีกว่าที่ตลาดคาดและกระตุ้นความสนใจจากนักลงทุนเพิ่มขึ้น แรงขับเคลื่อนหลักของความสำเร็จคือธุรกิจคลาวด์ Azure ซึ่งมีรายได้เพิ่มขึ้น 35% เมื่อเทียบรายปี โดยบริการ AI มีส่วนช่วยในอัตราการเติบโตนี้ถึง 16 จุดเปอร์เซ็นต์ สะท้อนการยอมรับและการเชิงพาณิชย์ของปัญญาประดิษฐ์ในผลิตภัณฑ์ของ Microsoft ที่เติบโตอย่างรวดเร็ว

Satya Nadella ระบุว่าธุรกิจ AI มีแนวโน้มจะทำยอดหมุนเวียนรายปีแตะ 10 พันล้านดอลลาร์สหรัฐได้เร็วสุดในไตรมาสถัดไป ทำให้เป็นธุรกิจที่เติบโตเร็วที่สุดในประวัติศาสตร์ของบริษัท Microsoft 365 Copilot ซึ่งขณะนั้นถูกใช้งานโดยประมาณ 70% ของบริษัทในดัชนี Fortune 500 แสดงโมเมนตัมที่แข็งแกร่งเป็นพิเศษ สิ่งนี้ไม่เพียงตอกย้ำความเป็นผู้นำด้านเทคโนโลยีของ Microsoft แต่ยังชี้ให้เห็นถึงความสามารถในการสร้างรายได้จากนวัตกรรมได้อย่างมีประสิทธิภาพอีกด้วย

การเติบโตของรายได้รวม 16% และกำไรเพิ่มขึ้น 18% ทำให้ราคาหุ้น Microsoft พุ่งขึ้นมากกว่า 10% หลังการประกาศผลประกอบการ ถือเป็นหนึ่งในปฏิกิริยาหลังประกาศงบที่แข็งแกร่งที่สุดในรอบทศวรรษ สถาบันการเงินรายใหญ่ตอบสนองในเชิงบวกเช่นกัน โดย Bank of America และ Mizuho ปรับเพิ่มราคาเป้าหมายสู่ช่วง 485–515 ดอลลาร์สหรัฐ สะท้อนโอกาสการเติบโตที่แข็งแกร่งและศักยภาพที่โดดเด่นในด้าน Generative AI

สำหรับไตรมาสถัดไป Microsoft คาดว่ารายได้จาก Azure จะเติบโต 31–32% (คำนวณในสกุลเงินคงที่) โดยมี AI เป็นปัจจัยสำคัญที่ช่วยผลักดันการเติบโต CFO Amy Hood เน้นว่าการเติบโตคาดว่าจะเร่งตัวขึ้นอีกในครึ่งหลังของปีงบประมาณ จากการเพิ่มการลงทุนในโครงสร้างพื้นฐานด้าน AI

โดยรวมแล้ว Microsoft แสดงให้เห็นถึงการผสมผสานที่หาได้ยากระหว่างความเป็นผู้ใหญ่ของธุรกิจและนวัตกรรม บริษัทสามารถขยายโซลูชัน AI ไปพร้อมกับการเสริมความแข็งแกร่งให้ธุรกิจหลัก สำหรับนักลงทุน นี่ถือเป็นโอกาสในการเข้าร่วมการเติบโตระยะยาวภายใต้ระดับความเสี่ยงที่ค่อนข้างต่ำ โดยเฉพาะในบริบทของการเปลี่ยนผ่านสู่ดิจิทัลและโซลูชันอัจฉริยะทั่วโลก

อย่างไรก็ดี ยังมีความเสี่ยงที่ต้องพิจารณา อันดับแรก มูลค่าหุ้นปัจจุบันของ Microsoft อยู่ในระดับสูง โดยมีอัตราส่วน P/E ล่วงหน้า (forward P/E) ประมาณ 33 ซึ่งสูงกว่าค่าเฉลี่ยของกลุ่มเทคโนโลยี ในรอบ 12 เดือนที่ผ่านมา กระแสเงินสดอิสระ (FCF) เกิน 75 พันล้านดอลลาร์สหรัฐ สะท้อนความแข็งแกร่งทางการเงิน แต่ด้วยมูลค่าบริษัทราว 3.1 ล้านล้านดอลลาร์สหรัฐ ตัวเลขดังกล่าวหมายถึงอัตราผลตอบแทน FCF ต่ำกว่า 2.5% บ่งชี้ว่าหุ้นมีมูลค่าในระดับพรีเมียม นอกจากนี้ แรงกดดันจากการแข่งขันในกลุ่ม AI จากบริษัทอย่าง Alphabet (NASDAQ: GOOG) และ Amazon (NASDAQ: AMZN) รวมถึงความเสี่ยงด้านกฎหมายแข่งขันทางการค้า (antitrust) ในสหรัฐฯ และสหภาพยุโรป อาจสร้างความผันผวนเพิ่มเติมได้

แม้กระนั้น มาร์จินที่สูง เส้นทางการเติบโตของ Azure และการขยายตัวของผลิตภัณฑ์ที่ขับเคลื่อนด้วย AI ทำให้ Microsoft เป็นหนึ่งในผู้เล่นที่มีความสมดุลมากที่สุดในตลาด สำหรับนักลงทุนระยะยาวที่ยอมรับมูลค่าหุ้นระดับพรีเมียมแลกกับความชัดเจนของการเติบโตและความเป็นผู้นำในเทรนด์เทคโนโลยีหลัก หุ้น Microsoft ยังคงน่าสนใจอย่างยิ่ง

ผลประกอบการไตรมาส 4 ของปีงบการเงิน 2025 ของบริษัท Microsoft Corporation

เมื่อวันที่ 30 กรกฎาคม 2025 Microsoft เผยแพร่รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ซึ่งสิ้นสุดวันที่ 30 มิถุนายน ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีงบประมาณ 2024 มีดังนี้: (https://www.microsoft.com/en-us/Investor/default)

- รายได้: 76.4 พันล้านดอลลาร์สหรัฐ (+18%)

- กำไรสุทธิ: 27.3 พันล้านดอลลาร์สหรัฐ (+24%)

- กำไรต่อหุ้น: 3.65 ดอลลาร์สหรัฐ (+24%)

- กำไรจากการดำเนินงาน: 34.3 พันล้านดอลลาร์สหรัฐ (+23%)

รายได้ตามกลุ่มธุรกิจ:

- Productivity and Business Processes: 33.1 พันล้านดอลลาร์สหรัฐ (+16%)

- Intelligent Cloud: 29.9 พันล้านดอลลาร์สหรัฐ (+26%)

- More Personal Computing: 13.5 พันล้านดอลลาร์สหรัฐ (+9%)

ในไตรมาส 4 ปี 2025 Microsoft คืนเงินให้ผู้ถือหุ้น 9.4 พันล้านดอลลาร์สหรัฐผ่านเงินปันผลและการซื้อหุ้นคืน

ในมุมมองทั้งปี รายได้รวมอยู่ที่ 281.7 พันล้านดอลลาร์สหรัฐ (+15%) กำไรจากการดำเนินงานรวม 128.5 พันล้านดอลลาร์สหรัฐ (+17%) กำไรสุทธิอยู่ที่ 101.8 พันล้านดอลลาร์สหรัฐ (+16%) และกำไรต่อหุ้นอยู่ที่ 13.64 ดอลลาร์สหรัฐ (+16%)

ประมาณการสำหรับไตรมาส 1 ปี 2026 ชี้ถึงการเติบโตที่แข็งแกร่งของรายได้และกำไร ขับเคลื่อนโดย Azure, Copilot และโซลูชัน AI สำหรับองค์กร โดยคาดว่าค่าใช้จ่ายด้านเงินลงทุนอาจแตะระดับสูงสุดเป็นประวัติการณ์ที่ 30 พันล้านดอลลาร์สหรัฐ เพื่อขยายโครงสร้างพื้นฐาน AI ในสหรัฐฯ และยุโรป ในระยะยาว Microsoft มองเห็นการเปลี่ยนแปลงองค์ประกอบรายได้ไปสู่ซอฟต์แวร์ AI มาร์จินสูงและโซลูชันสำหรับองค์กร ควบคู่กับการเติบโตของสมาชิก Microsoft 365, จำนวนผู้ใช้ LinkedIn และรายได้โฆษณาที่ได้แรงหนุนจากการผนวก AI ซินเนอร์ยีกับโมเดล GPT ยังคงเป็นสินทรัพย์เชิงกลยุทธ์หลัก

ฝ่ายบริหารของ Microsoft เน้นการขยายธุรกิจคลาวด์อย่างต่อเนื่องและการเสริมความแข็งแกร่งด้าน AI Satya Nadella ระบุว่าเทคโนโลยีคลาวด์และ AI เป็นแรงขับเคลื่อนสำคัญของการเปลี่ยนผ่านทางดิจิทัล โดย Azure กำลังก้าวขึ้นเป็นแพลตฟอร์มสำหรับระยะถัดไปของการพัฒนาธุรกิจ มีรายได้รายปีเกิน 75 พันล้านดอลลาร์สหรัฐ (+34%) การยอมรับ Copilot และโมเดล OpenAI อย่างแข็งแกร่งช่วยเสริมความผูกพันของลูกค้าและเพิ่มการใช้จ่ายเฉลี่ยต่อราย

CFO Amy Hood เน้นให้เห็นการเติบโตของ “commercial bookings” 37% และการเพิ่มขึ้นของสัญญาระยะยาว การลงทุนจำนวนมากในโครงสร้างพื้นฐาน AI จะยังคงดำเนินต่อไป แม้จะกดดันมาร์จิน แต่ก็เป็นการวางรากฐานเพื่อการเติบโตในอนาคต

ผลประกอบการ Microsoft Corporation ไตรมาส 1 ปีงบประมาณ 2026

เมื่อวันที่ 29 ตุลาคม 2025 Microsoft เผยแพร่รายงานการเงินสำหรับไตรมาส 1 ปีงบประมาณ 2026 ซึ่งสิ้นสุดวันที่ 30 กันยายน ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีงบประมาณ 2025 มีดังนี้: (https://www.microsoft.com/en-us/Investor/default)

- รายได้: 77.7 พันล้านดอลลาร์สหรัฐ (+18%)

- กำไรสุทธิ: 30.8 พันล้านดอลลาร์สหรัฐ (+22%)

- กำไรต่อหุ้น: 4.13 ดอลลาร์สหรัฐ (+23%)

- กำไรจากการดำเนินงาน: 38.0 พันล้านดอลลาร์สหรัฐ (+24%)

รายได้ตามกลุ่มธุรกิจ:

- Productivity and Business Processes: 33.0 พันล้านดอลลาร์สหรัฐ (+17%)

- Intelligent Cloud: 30.9 พันล้านดอลลาร์สหรัฐ (+28%)

- More Personal Computing: 13.8 พันล้านดอลลาร์สหรัฐ (+4%)

Microsoft เริ่มปีงบประมาณ 2026 ด้วยไตรมาส 1 ที่แข็งแกร่งมาก: รายได้เพิ่มขึ้น 18% y/y กำไรจากการดำเนินงานเพิ่มขึ้น 24% และ non-GAAP EPS (ไม่รวมขาดทุนที่เกี่ยวข้องกับ OpenAI) อยู่ที่ 4.13 ดอลลาร์สหรัฐ (+23%) ปัจจัยขับเคลื่อนการเติบโตหลักยังคงเป็น Microsoft Cloud – รายได้คลาวด์เพิ่มขึ้น 26% Azure และบริการคลาวด์อื่น ๆ เติบโต 40% และพอร์ต commercial remaining performance obligations เพิ่มขึ้น 51% เป็น 392 พันล้านดอลลาร์สหรัฐ

กลุ่ม Productivity and Business Processes มีรายได้เพิ่มขึ้น 17% โดยได้รับแรงหนุนจากการเติบโตอย่างต่อเนื่องของ Microsoft 365 และ Dynamics 365 Intelligent Cloud เติบโต 28% ขณะที่ More Personal Computing เพิ่มขึ้น 4% โดยขับเคลื่อนจากการฟื้นตัวระดับปานกลางใน Windows อุปกรณ์ และโฆษณาการค้นหา อัตรากำไรขั้นต้นยังคงแข็งแกร่งที่ราว 69% แม้ลดลงเล็กน้อยจากลักษณะงาน AI ที่ใช้ทุนสูง ในขณะเดียวกัน อัตรากำไรจากการดำเนินงานขยายเป็นประมาณ 49% จากการขยายตัวของการดำเนินงานคลาวด์และซอฟต์แวร์ที่มาร์จิ้นสูง

Microsoft สรุปข้อตกลงใหม่กับ OpenAI ซึ่งภายใต้ข้อตกลงนี้ ฝั่งเชิงพาณิชย์ถูกจัดโครงสร้างเป็น public-benefit corporation – นิติบุคคลแสวงหากำไรที่มีพันธกิจสาธารณะที่กำหนดไว้ – ซึ่งยิ่งทำให้ความร่วมมือเชิงกลยุทธ์ระหว่างสองบริษัทลึกซึ้งขึ้น ผู้บริหารเน้นว่า Microsoft ได้เพิ่มการลงทุนอย่างมีประสิทธิผลเกือบสิบเท่า ขณะที่ OpenAI ได้ทำสัญญาบริการ Azure เพิ่มเติมราว 250 พันล้านดอลลาร์สหรัฐ สิทธิของ Microsoft ในรายได้ร่วม ตลอดจนการเข้าถึงแบบเอ็กซ์คลูซีฟต่อโมเดลและทรัพย์สินทางปัญญาของ OpenAI มีผลใช้ได้จนกว่าจะบรรลุ AGI หรืออย่างน้อยจนถึงปี 2030 ในระดับโครงสร้างพื้นฐาน บริษัทกำลังสร้างสิ่งที่อธิบายว่าเป็น planetary-scale cloud and AI factory โดยวางแผนเพิ่มความสามารถรวมด้าน AI มากกว่า 80% ตลอดปีงบประมาณ 2026

ในฝั่งผลิตภัณฑ์ AI ถูกผสานอย่างลึกซึ้งทั่วทุกสายธุรกิจ ตามข้อมูลผู้บริหาร ปัจจุบันมีผู้ใช้ราว 900 ล้านคนต่อเดือนที่ใช้ฟีเจอร์ที่ขับเคลื่อนด้วย AI โดยมีมากกว่า 150 ล้านคนที่โต้ตอบกับ Copilot รายเดือน และ Microsoft 365 Copilot, GitHub Copilot รวมถึง agents ใหม่ ถูกปรับใช้งานอย่างจริงจังในด้านผลิตภาพ การเขียนโปรแกรม ความปลอดภัยไซเบอร์ การดูแลสุขภาพ และแอปพลิเคชันผู้บริโภค

ค่าใช้จ่ายลงทุนในไตรมาส 1 ปีงบประมาณ 2026 พุ่งสู่สถิติใหม่ที่ 34.9 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจาก 24.2 พันล้านดอลลาร์สหรัฐในไตรมาสก่อนหน้า เนื่องจาก Microsoft เดินหน้าขยายฝูง GPU และสร้างดาต้าเซ็นเตอร์ใหม่ แม้ CapEx จะพุ่งขึ้น แต่บริษัทยังสร้างกระแสเงินสดจากการดำเนินงานได้ 45.1 พันล้านดอลลาร์สหรัฐ งบดุลของ Microsoft ยังคงแข็งแกร่ง โดยมีเงินสดและเงินลงทุนระยะสั้นราว 102 พันล้านดอลลาร์สหรัฐ หนี้รวมราว 43 พันล้านดอลลาร์สหรัฐ และสถานะเงินสดสุทธิประมาณ 59 พันล้านดอลลาร์สหรัฐ พร้อมด้วยส่วนของผู้ถือหุ้นรวมมากกว่า 360 พันล้านดอลลาร์สหรัฐ โดยสรุป นั่นหมายความว่าบริษัทสามารถระดมทุนการลงทุน AI ที่เพิ่มขึ้นได้ ขณะเดียวกันยังคงซื้อหุ้นคืนและจ่ายเงินปันผล จึงรักษาสถานะการเงินที่แข็งแกร่งมาก

สำหรับไตรมาสถัดไป (ไตรมาส 2 ปีงบประมาณ 2026) ผู้บริหารคาดการณ์รายได้รวมในช่วง 79.5–80.6 พันล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับการเติบโตปีต่อปี 14–16% อัตรากำไรจากการดำเนินงานคาดว่าจะยังคงใกล้เคียงกับปีก่อน แม้จะต่ำลงเล็กน้อยกว่าไตรมาส 1 จากปัจจัยตามฤดูกาล

ตามกลุ่มธุรกิจ รายได้ของ Productivity and Business Processes คาดว่าจะอยู่ที่ 33.3–33.6 พันล้านดอลลาร์สหรัฐ (+13–14% y/y)

กลุ่ม Intelligent Cloud คาดว่าจะอยู่ที่ 32.25–32.55 พันล้านดอลลาร์สหรัฐ (+26–27% y/y) โดยผู้บริหารระบุว่ายังมีข้อจำกัดด้านกำลังการผลิต เนื่องจากอุปสงค์ยังคงสูงกว่าอุปทาน

สำหรับ More Personal Computing การคาดการณ์ค่อนข้างพอประมาณที่ 13.95–14.45 พันล้านดอลลาร์สหรัฐ รายได้จาก Windows OEM และอุปกรณ์คาดว่าจะลดลงไม่กี่จุดเปอร์เซ็นต์ และรายได้จากคอนเทนต์และบริการของ Xbox ก็ถูกคาดว่าจะลดลงเล็กน้อยจากฐานเปรียบเทียบปีก่อนที่แข็งแกร่ง

ผลประกอบการทางการเงินไตรมาส 2 ปี 2026 ของ Microsoft Corporation

เมื่อวันที่ 29 ตุลาคม 2025 Microsoft เผยแพร่ผลประกอบการทางการเงินไตรมาส 1 ปี 2026 สำหรับงวดสิ้นสุดวันที่ 30 กันยายน ด้านล่างนี้คือตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีงบประมาณ 2025:

- รายได้: 81.3 พันล้านดอลลาร์สหรัฐ (+17%)

- กำไรสุทธิ (non-GAAP): 30.9 พันล้านดอลลาร์สหรัฐ (+23%)

- กำไรต่อหุ้น: 4.14 ดอลลาร์สหรัฐ (+24%)

- กำไรจากการดำเนินงาน: 38.3 พันล้านดอลลาร์สหรัฐ (+21%)

รายได้ตามกลุ่มธุรกิจ:

- Productivity and Business Processes: 34.1 พันล้านดอลลาร์สหรัฐ (+16%)

- Intelligent Cloud: 32.9 พันล้านดอลลาร์สหรัฐ (+29%)

- More Personal Computing: 14.3 พันล้านดอลลาร์สหรัฐ (–3%)

รายงานผลประกอบการทางการเงินไตรมาส 2 ปี 2026 ของ Microsoft Corporation ออกมาดีกว่าที่นักวิเคราะห์คาดในตัวชี้วัดการเงินหลัก: รายได้แตะ 81.3 พันล้านดอลลาร์สหรัฐ สูงกว่าคาดการณ์ (ราว 80.2–80.3 พันล้านดอลลาร์สหรัฐ) และกำไรต่อหุ้นที่ 4.14 ดอลลาร์สหรัฐก็สูงกว่าประมาณการฉันทามติ (ราว 3.92–3.93 ดอลลาร์สหรัฐ) การเติบโตของรายได้ปีต่อปี 17% ขับเคลื่อนหลักโดยการมีส่วนร่วมที่แข็งแกร่งจากบริการคลาวด์และการผสาน AI โดยกลุ่ม Intelligent Cloud เติบโต 29% และรายได้จาก Azure และบริการคลาวด์ที่เกี่ยวข้องเพิ่มขึ้น 39% – เป็นแรงขับเคลื่อนหลักเบื้องหลังการเติบโตที่เร่งขึ้นของบริษัท

ในไตรมาสนี้ บริษัทเห็นการเพิ่มขึ้นอย่างมีนัยสำคัญของค่าใช้จ่าย โดยเฉพาะค่าใช้จ่ายลงทุน (CapEx) ซึ่งแตะระดับสถิติใหม่ที่ 37.5 พันล้านดอลลาร์สหรัฐ (+66% ปีต่อปี) จากการลงทุนโครงสร้างพื้นฐานด้าน AI และการขยายดาต้าเซ็นเตอร์ ค่าใช้จ่ายในการดำเนินงานและ R&D ก็เพิ่มขึ้นเช่นกัน แม้ต้นทุนดำเนินงานเพิ่มขึ้นในอัตราที่ปานกลางกว่า ซึ่งช่วยให้มาร์จิ้นในส่วนที่มาร์จิ้นสูงปรับดีขึ้น

ผู้บริหารของ Microsoft คาดว่ารายได้รวมไตรมาส 3 ปี 2026 จะอยู่ในช่วง 80.65–81.75 พันล้านดอลลาร์สหรัฐ (+15–17% ปีต่อปี) รายได้จากกลุ่ม Productivity and Business Processes คาดว่าจะอยู่ในช่วง 34.25–34.55 พันล้านดอลลาร์สหรัฐ (+14–15% ปีต่อปี) จาก Intelligent Cloud 34.10–34.40 พันล้านดอลลาร์สหรัฐ (+27–28% ปีต่อปี) และจาก More Personal Computing 12.3–12.8 พันล้านดอลลาร์สหรัฐ (–9–5% ปีต่อปี)

ไตรมาสนี้แสดงผลลัพธ์ที่หลากหลายระหว่างหน่วยธุรกิจ: Productivity and Business Processes และ Intelligent Cloud ยังคงเป็นแรงขับเคลื่อนการเติบโตที่แข็งแกร่ง ขณะที่ More Personal Computing เห็นการลดลง ส่วนหนึ่งมาจากยอดขายเกมและฮาร์ดแวร์ที่ลดลง อย่างไรก็ตาม ความพยายามในการกระจายแหล่งรายได้ (เช่น การเติบโตของโฆษณาและการสมัครสมาชิกคลาวด์) ช่วยชดเชยการลดลงนี้ได้

การวิเคราะห์ปัจจัยพื้นฐานของ Microsoft Corporation

ด้านล่างคือการวิเคราะห์ปัจจัยพื้นฐานของ MSFT โดยอิงจากผลประกอบการทางการเงินไตรมาส 2 ปี 2026:

- สภาพคล่องและการเข้าถึงแหล่งเงินทุน: ณ สิ้นไตรมาส Microsoft ถือเงินสด 24.30 พันล้านดอลลาร์สหรัฐ และเงินลงทุนระยะสั้น 65.17 พันล้านดอลลาร์สหรัฐ รวมเป็นประมาณ 89.46 พันล้านดอลลาร์สหรัฐในสินทรัพย์สภาพคล่องสูง สินทรัพย์หมุนเวียนรวมอยู่ที่ 180.19 พันล้านดอลลาร์สหรัฐ เทียบกับหนี้สินหมุนเวียน 130.00 พันล้านดอลลาร์สหรัฐ บ่งชี้อัตราส่วนสภาพคล่องหมุนเวียน (current ratio) ราว 1.4 – อยู่ในระดับสบายสำหรับบริษัทที่มีกระแสเงินสดคาดการณ์ได้และมีสัดส่วนรายได้แบบสมัครสมาชิกสูง Microsoft ยังคงรักษาอันดับความน่าเชื่อถือ AAA ระดับสูงสุดสำหรับหนี้ระยะยาวแบบไม่มีหลักประกัน ทำให้สามารถเข้าถึงเงินทุนได้ในเงื่อนไขที่เอื้อประโยชน์อย่างมาก

- หนี้และเลเวอเรจ: ส่วนของหนี้ระยะยาวที่ถึงกำหนดชำระภายในปีอยู่ที่ 4.83 พันล้านดอลลาร์สหรัฐ โดยมีหนี้ระยะยาว 35.43 พันล้านดอลลาร์สหรัฐ ทำให้หนี้ที่มีดอกเบี้ยรวมอยู่ที่ประมาณ 40.26 พันล้านดอลลาร์สหรัฐ เมื่อเทียบกับเงินสดและเงินลงทุนระยะสั้น 89.46 พันล้านดอลลาร์สหรัฐ ส่งผลให้มีสถานะเงินสดสุทธิราว 49.20 พันล้านดอลลาร์สหรัฐ

ส่วนของผู้ถือหุ้นรวมอยู่ที่ 363.1 พันล้านดอลลาร์สหรัฐ เทียบกับหนี้สินรวม 273.3 พันล้านดอลลาร์สหรัฐ และสินทรัพย์รวม 636.4 พันล้านดอลลาร์สหรัฐ อัตราส่วนหนี้รวมต่อส่วนของผู้ถือหุ้น (gross debt-to-equity) อยู่ที่ราว 0.75 บ่งชี้เลเวอเรจในระดับเห็นได้ชัดแต่ไม่ถึงขั้นวิกฤต โครงสร้างหนี้ประกอบด้วยพันธบัตรอายุยาวเป็นหลักและมีวันครบกำหนดกระจายตัว ซึ่งลดความเสี่ยงด้านรีไฟแนนซ์ได้อย่างมาก

- กระแสเงินสดและความครอบคลุมเงินปันผล: กระแสเงินสดจากการดำเนินงานสำหรับไตรมาส 2 ปี 2026 อยู่ที่ 35.76 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจาก 22.29 พันล้านดอลลาร์สหรัฐเมื่อปีก่อน คิดเป็นการเติบโตปีต่อปี 62% ค่าใช้จ่ายลงทุนในที่ดิน อาคาร และอุปกรณ์อยู่ที่ 29.88 พันล้านดอลลาร์สหรัฐ สูงกว่าระดับปีก่อนที่ 15.80 พันล้านดอลลาร์สหรัฐอย่างมาก ยืนยันการเพิ่มขึ้นอย่างรวดเร็วของการใช้จ่ายในดาต้าเซ็นเตอร์และโครงสร้างพื้นฐาน AI ในเวลาเดียวกัน ค่าใช้จ่ายลงทุนรวมทั้งหมด รวมถึงอุปกรณ์เช่าและองค์ประกอบที่ไม่ใช่เงินสดอื่น ๆ ถูกประเมินว่าอยู่ที่ประมาณ 22.71 พันล้านดอลลาร์สหรัฐสำหรับไตรมาสนี้ สะท้อนการขยายกำลังการผลิตอย่างเข้มข้นของ Microsoft เพื่อรองรับงาน AI

สิ่งสำคัญสำหรับผู้ถือหุ้นคือ แม้ capex จะสูงขึ้น Microsoft ยังจ่ายเงินปันผลราว 6.76 พันล้านดอลลาร์สหรัฐ และซื้อหุ้นคืนเพิ่มเติมอีก 7.41 พันล้านดอลลาร์สหรัฐ กล่าวอีกนัยหนึ่ง กระแสเงินสดอิสระปัจจุบันครอบคลุมเงินปันผลได้มากกว่าห้าเท่า ขณะที่ผลตอบแทนรวมต่อทุน (เงินปันผลบวกซื้อหุ้นคืน) ถูกครอบคลุมโดยกระแสเงินสดอิสระราวสองเท่าครึ่ง โดยมีบางส่วนของ FCF ถูกเก็บไว้บนงบดุล

การวิเคราะห์ปัจจัยพื้นฐานสำหรับ MSFT – บทสรุป

Microsoft อยู่ในสถานะการเงินที่แข็งแกร่งเป็นพิเศษ บริษัทผสานระดับสภาพคล่องสูง สถานะเงินสดสุทธิ และการเข้าถึงแหล่งเงินทุนที่ถูกที่สุดในตลาด ซึ่งหนุนโดยอันดับความน่าเชื่อถือ AAA จุดแข็งหลักอยู่ที่ความสามารถในการสร้างเงินสด: กระแสเงินสดจากการดำเนินงานเพิ่มขึ้นมากกว่า 60% ปีต่อปี ทำให้ Microsoft สามารถลงทุนอย่างจริงจังในดาต้าเซ็นเตอร์และโครงสร้างพื้นฐาน AI ขณะเดียวกันก็คืนทุนจำนวนมากให้ผู้ถือหุ้น แม้ค่าใช้จ่ายลงทุนจะเพิ่มขึ้นอย่างมาก เงินปันผลและการซื้อหุ้นคืนยังคงถูกครอบคลุมเต็มที่ด้วยกระแสเงินสดอิสระ พร้อมส่วนเผื่อความปลอดภัยที่กว้าง

โดยรวมแล้ว Microsoft ดูแข็งแกร่งทางการเงิน และห่างไกลจากความกังวลด้านงบดุลหรือสภาพคล่อง ความเสี่ยงหลักไม่ใช่เรื่องการเงิน แต่เป็นประสิทธิผลและผลตอบแทนที่เกิดจากการลงทุนขนาดใหญ่ในโครงสร้างพื้นฐาน AI

การวิเคราะห์ตัวคูณการประเมินมูลค่าที่สำคัญของ Microsoft Corporation

ด้านล่างคือตัวคูณการประเมินมูลค่าที่สำคัญของ Microsoft Corporation โดยอิงจากผลประกอบการไตรมาส 2 ปี 2026 คำนวณโดยใช้ราคาหุ้น 433 ดอลลาร์สหรัฐ

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 27.1 | ⬤ ต่ำกว่าค่าเฉลี่ยของภาค IT (~38) ซึ่งบ่งชี้ว่าตลาดมองว่า MSFT มีราคาถูกกว่าเพื่อนร่วมกลุ่มเทคโนโลยีหลายรายในมุมของกำไร |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 10.6 | ⬤ สูงกว่าค่าเฉลี่ยของภาคเทคโนโลยี (~8×) สะท้อนความคาดหวังการเติบโตที่สูง |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 10.7 | ⬤ Microsoft ซื้อขายที่พรีเมียมต่อยอดขายเมื่อเทียบกับบริษัทส่วนใหญ่ในกลุ่ม สะท้อนความคาดหวังการเติบโตของรายได้ที่แข็งแกร่ง |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 41.6 | ⬤ พรีเมียมสูงต่อกระแสเงินสดอิสระเมื่อเทียบกับภาคส่วน เพิ่มความเสี่ยงของการปรับฐานหากการเติบโตของ FCF ชะลอลง |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.7% | ⬤ ใกล้ระดับเฉลี่ยสำหรับบริษัทเติบโตสูง และอยู่ในช่วงปกติของภาคเทคโนโลยี |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 17.6 | ⬤ การประเมินมูลค่าค่อนข้างสูงปานกลางสำหรับธุรกิจที่เติบโตเต็มที่ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 22.8 | ⬤ ในระยะสั้น สัญญาณของการเติบโตที่ชะลอลงหรือการเปลี่ยนแปลงของมาร์จิ้นอาจส่งผลต่อราคาหุ้น |

| P/B | ราคาต่อมูลค่าทางบัญชี | 8.2 | ⬤ อัตราส่วน P/B ต่ำกว่าค่าเฉลี่ยเมื่อเทียบกับภาคเทคโนโลยี |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.83 | ⬤ ภาระหนี้อยู่ในระดับปานกลาง ทำให้บริษัทมีความยืดหยุ่นเพียงพอสำหรับการดำเนินการทางการเงิน |

การวิเคราะห์ตัวคูณการประเมินมูลค่า Microsoft – บทสรุป

โดยรวมแล้ว Microsoft เป็นบริษัทที่มีความยืดหยุ่นทางการเงินสูง พร้อมการประเมินมูลค่าค่อนข้างสูงปานกลางซึ่งสะท้อนความคาดหวังของการเติบโตของกำไร รายได้ และกระแสเงินสดอิสระ อย่างไรก็ตาม ตัวคูณที่อยู่ในระดับสูง เช่น P/S, EV/Sales และ P/FCF บ่งชี้ว่าตลาดได้ใส่ความคาดหวังการเติบโตจำนวนมากเข้าไปแล้ว และผลประกอบการรายไตรมาสที่อ่อนแอหรือการชะลอตัวของการเติบโตอาจนำไปสู่ – และได้เกิดขึ้นแล้ว (จากการลดลงเล็กน้อยของมาร์จิ้นคลาวด์) – การปรับฐานของราคาหุ้น

ในเวลาเดียวกัน เมื่อพิจารณาจากสถานะการเงินที่แข็งแกร่ง การจ่ายเงินปันผลอย่างสม่ำเสมอ และโครงการซื้อหุ้นคืนที่ดำเนินอยู่ หุ้น Microsoft สามารถถูกมองว่าเป็นสินทรัพย์เชิงรับ (defensive asset)

การคาดการณ์จากผู้เชี่ยวชาญสำหรับหุ้น Microsoft Corporation ในปี 2025

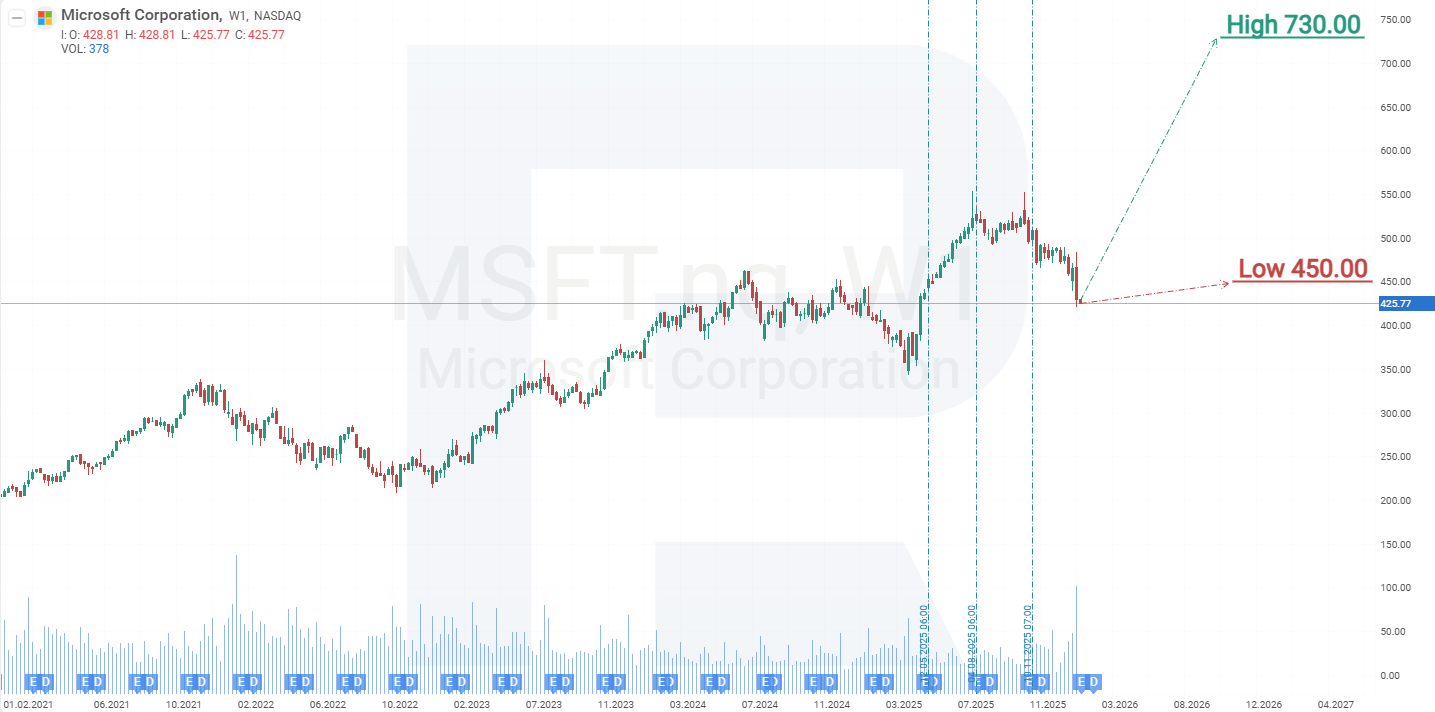

- Barchart: นักวิเคราะห์ 41 จาก 49 รายให้เรตติ้งหุ้น Microsoft เป็น Strong Buy, 5 รายเป็น Moderate Buy และ 3 รายเป็น Hold ราคาเป้าหมายบนสุดคือ 678 ดอลลาร์สหรัฐ และขอบล่างคือ 450 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 39 จาก 42 รายให้คำแนะนำ Buy ขณะที่ 3 รายแนะนำ Hold ราคาเป้าหมายบนสุดคือ 730 ดอลลาร์สหรัฐ และขอบล่างคือ 450 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ 34 จาก 35 รายให้เรตติ้งหุ้นเป็น Buy และ 1 รายให้เรตติ้ง Hold ราคาเป้าหมายบนสุดคือ 678 ดอลลาร์สหรัฐ และขอบล่างคือ 450 ดอลลาร์สหรัฐ

- Stock Analysis: นักวิเคราะห์ 13 จาก 34 รายให้เรตติ้งหุ้นเป็น Strong Buy, 19 รายเป็น Buy และ 2 รายเป็น Hold ราคาเป้าหมายบนสุดคือ 675 ดอลลาร์สหรัฐ และขอบล่างคือ 500 ดอลลาร์สหรัฐ

ไม่มีนักวิเคราะห์รายใดแนะนำให้ขายหุ้น Microsoft Corporation

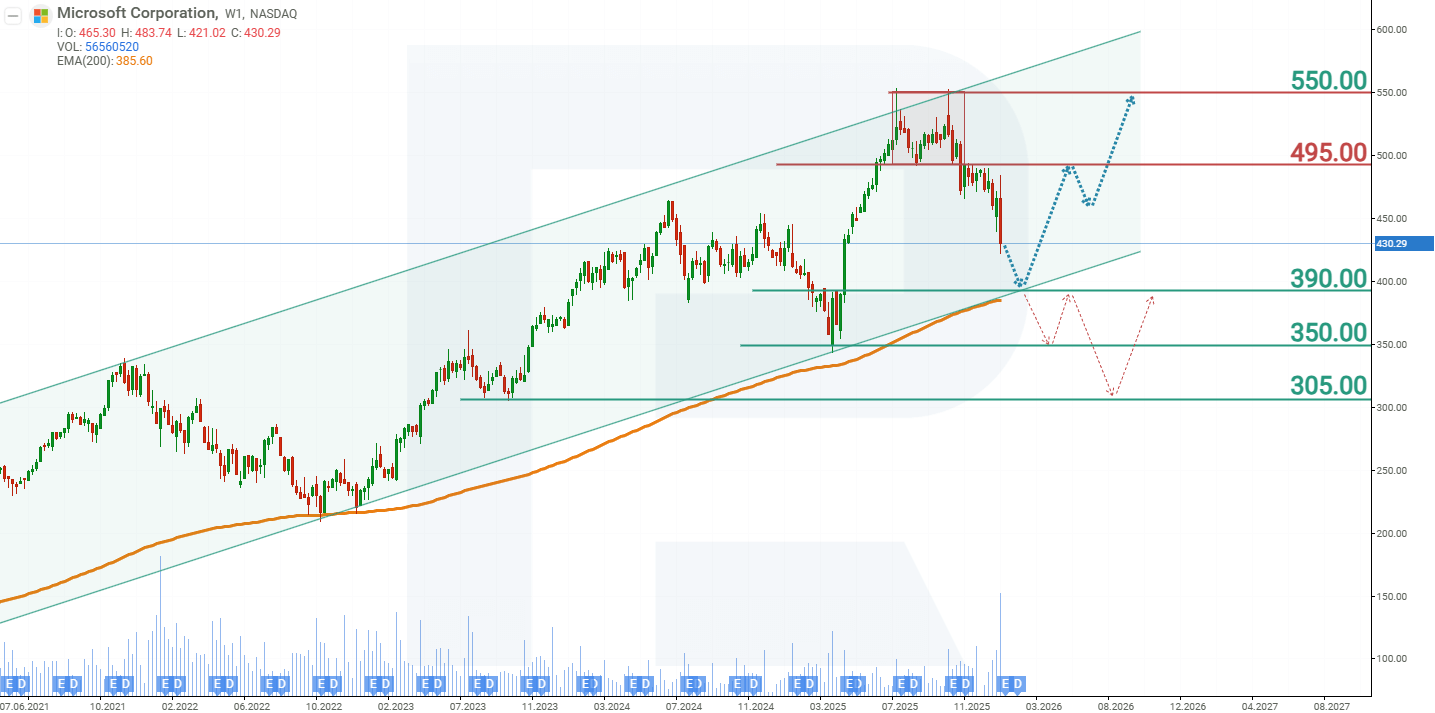

การวิเคราะห์ทางเทคนิคและการคาดการณ์หุ้น Microsoft Corporation สำหรับปี 2026

บนกราฟรายสัปดาห์ หุ้น Microsoft Corporation กำลังซื้อขายในช่องแนวโน้มขาขึ้นและกำลังเข้าใกล้เส้นแนวโน้ม ซึ่งทำหน้าที่เป็นแนวรับ ในเดือนตุลาคม 2025 หุ้น MSFT แตะเส้นบนของช่องขาขึ้นที่ 550 ดอลลาร์สหรัฐ และเริ่มปรับฐาน โดยร่วงลง 22% ภายในเดือนกุมภาพันธ์ 2026 ความใกล้ชิดกับเส้นแนวโน้มส่งสัญญาณถึงความเป็นไปได้ที่การปรับฐานจะสิ้นสุดและราคาจะกลับมาปรับขึ้นอีกครั้งภายในแนวโน้มขาขึ้น โดยอิงจากผลการเคลื่อนไหวปัจจุบันของหุ้น Microsoft Corporation สถานการณ์ราคาที่เป็นไปได้สำหรับปี 2025 มีดังนี้:

พยากรณ์กรณีฐานสำหรับหุ้น Microsoft Corporation บ่งชี้การทดสอบเส้นแนวโน้มที่ 390 ดอลลาร์สหรัฐ ตามด้วยการเด้งกลับ และการฟื้นตัวของราคาในแนวโน้มขาขึ้นไปสู่แนวต้านที่ 550 ดอลลาร์สหรัฐ

พยากรณ์ทางเลือกสำหรับหุ้น Microsoft Corporation บ่งชี้การหลุดต่ำกว่าแนวรับ 390 ดอลลาร์สหรัฐ ในกรณีนี้ เส้นแนวโน้มและค่าเฉลี่ยเคลื่อนที่ 200 วันจะถูกเจาะทะลุ ส่งสัญญาณสิ้นสุดแนวโน้มขาขึ้น ในสถานการณ์นี้ คาดว่าหุ้น MSFT จะลดลงไปที่ 305 ดอลลาร์สหรัฐ

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้