การคาดการณ์หุ้น Micron สำหรับปี 2026: ฉากทัศน์และระดับสำคัญของ MU

Micron อยู่ที่จุดสูงสุดของวัฏจักรหน่วยความจำและกำลังสร้างผลประกอบการทางการเงินที่ทำสถิติสูงสุด บทความนี้วิเคราะห์ความยืดหยุ่นของธุรกิจ Micron การประเมินมูลค่าหุ้น MU และแนวโน้มสำหรับปี 2026

Micron Technology, Inc. (NASDAQ: MU) รายงานผลประกอบการไตรมาส 1 ของปีงบการเงิน 2026 ซึ่งออกมาสูงกว่าที่ตลาดคาดการณ์ไว้มาก รายได้แบบ Non-GAAP อยู่ที่ 13.64 พันล้านดอลลาร์สหรัฐ กำไรสุทธิรวม 5.48 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นอยู่ที่ 4.78 ดอลลาร์สหรัฐ ความสามารถทำกำไรและการสร้างกระแสเงินสดปรับตัวดีขึ้นอย่างมาก กระแสเงินสดจากการดำเนินงานอยู่ที่ 8.41 พันล้านดอลลาร์สหรัฐ โดยบริษัทเชื่อมโยงการพุ่งขึ้นของผลประกอบการโดยตรงกับอุปสงค์ที่เร่งตัวขึ้นสำหรับหน่วยความจำที่ใช้ในงาน AI ราคาที่ปรับขึ้น และสัดส่วนผลิตภัณฑ์ที่เอื้ออำนวยมากขึ้น

แนวทางคาดการณ์ของฝ่ายบริหารสำหรับไตรมาส 2 ของปีงบการเงิน 2026 ก็สูงกว่าที่ตลาดคาดการณ์ไว้อย่างมีนัยสำคัญเช่นกัน บริษัทคาดการณ์รายได้แบบ Non-GAAP ราว 18.7 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้นประมาณ 68% และกำไรต่อหุ้นราว 8.42 ดอลลาร์สหรัฐ Micron ยังประกาศแผนการใช้จ่ายฝ่ายทุน (CapEx) ราว 20 พันล้านดอลลาร์สหรัฐสำหรับปี 2026 เพื่อมุ่งขยายกำลังการผลิตให้รองรับอุปสงค์ที่แข็งแกร่ง

ในช่วงครึ่งหลังของปี 2025 แรลลีของหุ้น MU เร่งตัวขึ้น และภายในสิ้นปี 2025 หุ้น Micron ปรับขึ้นราว 230% โดยเฉพาะในเดือนธันวาคม 2025 เพียงเดือนเดียวทำกำไรราว 20% ตลาดได้สะท้อนการคาดการณ์อุปสงค์หน่วยความจำที่แข็งแกร่งต่อเนื่องและผลประกอบการที่แข็งแรงไว้แล้ว และแนวทางคาดการณ์ของบริษัทสำหรับปี 2026 ในเวลาต่อมาก็ยิ่งตอกย้ำความคาดหวังเหล่านี้ ส่งผลให้โมเมนตัมขาขึ้นของ MU ต่อเนื่องเข้าสู่ต้นปี 2026

บทความนี้ศึกษาบริษัท Micron Technology, Inc. สรุปแหล่งรายได้ของบริษัท สรุปผลการดำเนินงานรายไตรมาสของ Micron และนำเสนอความคาดหวังสำหรับปีงบการเงิน 2026 นอกจากนี้ยังรวมการวิเคราะห์ทางเทคนิคของหุ้น MU ซึ่งใช้เป็นพื้นฐานในการพัฒนาการคาดการณ์หุ้น Micron สำหรับปีปฏิทิน 2026

เกี่ยวกับ Micron Technology, Inc.

Micron Technology, Inc. ก่อตั้งขึ้นในปี 1978 เป็นบริษัทสัญชาติอเมริกันที่พัฒนาและผลิตชิปหน่วยความจำ (DRAM, NAND) รวมถึงให้บริการโซลูชันทางเทคโนโลยีสำหรับการจัดเก็บข้อมูล Micron เป็นหนึ่งในผู้ผลิตหน่วยความจำอิเล็กทรอนิกส์ที่ใหญ่ที่สุดในโลก สินค้าของบริษัทถูกนำไปใช้ในรถยนต์ คอมพิวเตอร์ อุปกรณ์พกพา เซิร์ฟเวอร์ และอุปกรณ์อิเล็กทรอนิกส์อื่น ๆ บริษัทจดทะเบียนในตลาดหลักทรัพย์นิวยอร์กเมื่อปี 1984 ใช้สัญลักษณ์ MU

ปัจจุบัน Micron ยังคงพัฒนาและปรับใช้โมดูลหน่วยความจำ และเทคโนโลยีจัดเก็บข้อมูลขั้นสูงสำหรับตลาดปัญญาประดิษฐ์ เครือข่าย 5G รถยนต์ไร้คนขับ และการประมวลผลแบบคลาวด์

แหล่งรายได้หลักของ Micron Technology, Inc.

โมเดลธุรกิจของ Micron มุ่งเน้นไปที่การพัฒนา ผลิต และจำหน่ายโมดูลหน่วยความจำเซมิคอนดักเตอร์และโซลูชันจัดเก็บข้อมูล บริษัทแบ่งส่วนธุรกิจตามตลาดผลิตภัณฑ์ดังนี้:

- คอมพิวเตอร์และอุปกรณ์: รวมถึงรายได้จากการขายหน่วยความจำที่ใช้ในพีซี แล็ปท็อป และเวิร์กสเตชัน

- อุปกรณ์เคลื่อนที่: ชิปหน่วยความจำสำหรับสมาร์ทโฟนและแท็บเล็ต ซึ่ง Micron แข่งขันกับบริษัทที่ผลิตผลิตภัณฑ์ลักษณะเดียวกันสำหรับอุปกรณ์ประสิทธิภาพสูง

- อุปกรณ์จัดเก็บข้อมูล: ผลิตภัณฑ์และโซลูชันสำหรับหน่วยความจำแฟลช NAND ที่ใช้ในการจัดเก็บข้อมูล

- ระบบฝังตัว: ส่วนประกอบและโมดูลหน่วยความจำสำหรับการรวมเข้ากับระบบในภาคยานยนต์ ภาคการดูแลสุขภาพ และภาคการผลิต

บริษัทให้ข้อมูลโดยละเอียดสำหรับแต่ละกลุ่ม และนำมารวบรวมเป็นสองภาคส่วนใหญ่ในรายงาน ภาคส่วนแรกคือ DRAM (Dynamic Random-Access Memory) ซึ่งเป็นสัดส่วนใหญ่ของรายได้บริษัท (ประมาณ 70%) DRAM ถูกใช้งานในคอมพิวเตอร์ส่วนบุคคล เซิร์ฟเวอร์ สมาร์ทโฟน การ์ดจอ และอุปกรณ์อื่น ๆ อีกมากมาย ขณะที่ภาคส่วนที่สองคือ NAND (flash memory) คิดเป็น 25-30% ของรายได้โดยประมาณ ผลิตภัณฑ์ NAND ถูกนำไปใช้ใน SSD (solid-state drives) อุปกรณ์พกพา ระบบจัดเก็บข้อมูล และสินค้าที่ต้องการการเข้าถึงข้อมูลอย่างรวดเร็วและเชื่อถือได้

รายงาน Q4 ปีงบประมาณ 2024 ของ Micron Technology Inc.

เมื่อวันที่ 25 กันยายน 2024 Micron ได้เผยแพร่รายงานไตรมาสที่ 4 ปี 2024 ซึ่งครอบคลุมช่วงสิ้นสุดวันที่ 25 สิงหาคม ผลประกอบการทางการเงินของบริษัทสร้างความประหลาดใจให้แก่นักลงทุนและสูงกว่าที่คาดการณ์ไว้ โดยมีรายละเอียดดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 7.75 พันล้านดอลลาร์สหรัฐ (+93%)

- กำไรสุทธิ: 1.34 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 1.17 พันล้านดอลลาร์สหรัฐ

- กำไรต่อหุ้น: 1.18 ดอลลาร์สหรัฐ เทียบกับขาดทุน 1.07 ดอลลาร์สหรัฐ

- กำไรจากการดำเนินงาน: 1.74 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 1.20 พันล้านดอลลาร์สหรัฐ

รายได้แบ่งตามส่วนงาน:

- DRAM: 5.33 พันล้านดอลลาร์สหรัฐ (+69%)

- NAND: 2.36 พันล้านดอลลาร์สหรัฐ (+31%)

- Compute and Networking: 3.01 พันล้านดอลลาร์สหรัฐ (+152%)

- Mobile: 1.87 พันล้านดอลลาร์สหรัฐ (+55%)

- Storage: 1.68 พันล้านดอลลาร์สหรัฐ (+127%)

- Embedded: 1.17 พันล้านดอลลาร์สหรัฐ (+36%)

หลังจากประกาศผลประกอบการประจำไตรมาสที่ 4 ปี 2024 ฝ่ายบริหารของ Micron ได้เน้นย้ำถึงการเติบโตของรายได้ที่โดดเด่นถึง 93% จากปีก่อนหน้า ซึ่งเป็นผลจากความต้องการที่สูงขึ้นในผลิตภัณฑ์ DRAM สำหรับศูนย์ข้อมูล และยอดขาย NAND ที่ทำสถิติสูงสุดเกิน 1 พันล้านดอลลาร์สหรัฐต่อไตรมาสเป็นครั้งแรก

Sanjay Mehrotra ซีอีโอของ Micron ชี้ว่าขณะนี้ Micron มีความสามารถในการแข่งขันที่ดีที่สุดในประวัติศาสตร์ของบริษัท และคาดการณ์ว่ารายได้และกำไรจะทำสถิติสูงสุดในไตรมาสที่ 1 ปี 2025 นอกจากนี้ ยังเน้นความสำคัญของความต้องการในโซลูชันปัญญาประดิษฐ์ ซึ่งช่วยเสริมความแข็งแกร่งให้กับตำแหน่งของบริษัทในตลาด

Micron คาดการณ์รายได้สูงสุดเป็นประวัติการณ์ในไตรมาสที่ 1 ปี 2025 ที่ระดับ 8.70 พันล้านดอลลาร์สหรัฐ (บวกหรือลบ 200 ล้านดอลลาร์สหรัฐ) และอัตรากำไรขั้นต้นที่ 39.5% โดยประมาณ กำไรต่อหุ้นที่คาดหวังจะอยู่ที่ 1.74 ดอลลาร์สหรัฐ ตัวเลขเหล่านี้สูงกว่าช่วงไตรมาสก่อน ๆ อย่างมีนัยสำคัญ สะท้อนถึงการเติบโตของความต้องการสินค้า โดยเฉพาะในหมวดปัญญาประดิษฐ์และการประมวลผลแบบคลาวด์

นอกจากนี้ Micron ยังระบุว่าบริษัทยังคงได้ประโยชน์จากราคาที่สูงขึ้นในตลาดหน่วยความจำและการจัดเก็บข้อมูล อันเกี่ยวข้องกับความต้องการที่เพิ่มขึ้นสำหรับเซิร์ฟเวอร์ AI

รายงาน Q1 ปีงบประมาณ 2025 ของ Micron Technology Inc.

เมื่อวันที่ 18 ธันวาคม 2024 Micron ได้เผยแพร่รายงานไตรมาสที่ 1 ปีงบประมาณ 2025 ครอบคลุมช่วงสิ้นสุดวันที่ 28 พฤศจิกายน รายละเอียดสรุปดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 8.70 พันล้านดอลลาร์สหรัฐ (+84%)

- กำไรสุทธิ: 2.04 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 1.05 พันล้านดอลลาร์สหรัฐ

- กำไรต่อหุ้น: 1.79 ดอลลาร์สหรัฐ เทียบกับขาดทุน 0.95 ดอลลาร์สหรัฐ

- กำไรจากการดำเนินงาน: 2.39 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 0.95 พันล้านดอลลาร์สหรัฐ

รายได้แบ่งตามส่วนงาน:

- DRAM: 6.40 พันล้านดอลลาร์สหรัฐ (+73%)

- NAND: 2.32 พันล้านดอลลาร์สหรัฐ (+26%)

- Compute and Networking: 4.40 พันล้านดอลลาร์สหรัฐ (+153%)

- Mobile: 1.50 พันล้านดอลลาร์สหรัฐ (+16%)

- Storage: 1.70 พันล้านดอลลาร์สหรัฐ (+160%)

- Embedded: 1.10 พันล้านดอลลาร์สหรัฐ (+6%)

Sanjay Mehrotra ระบุว่าศูนย์ข้อมูลคิดเป็นรายได้มากกว่า 50% เป็นครั้งแรกในประวัติศาสตร์ของบริษัท เนื่องจากความต้องการชิปหน่วยความจำ AI ที่แข็งแกร่ง ทั้งนี้ เขายังยอมรับว่ามีความอ่อนแอในส่วนผู้บริโภค เช่น พีซีและสมาร์ทโฟน แต่ก็ยังคาดหวังว่าการเติบโตจะกลับมาในช่วงครึ่งหลังของปีงบประมาณ

สำหรับไตรมาสที่ 2 ปีงบประมาณ 2025 Micron ได้ออกคำแนะนำที่ต่ำกว่าคาดการณ์ของ Wall Street โดยคาดว่ารายได้จะอยู่ที่ 7.90 พันล้านดอลลาร์สหรัฐ (± 200 ล้านดอลลาร์สหรัฐ) และกำไรต่อหุ้น 1.43 ดอลลาร์สหรัฐ (± 0.10 ดอลลาร์สหรัฐ) คำคาดการณ์นี้สะท้อนถึงการคาดหมายว่ารายได้จาก DRAM และ NAND จะลดลง เนื่องจากภาวะซัพพลายล้นตลาดและความต้องการผู้บริโภคที่ชะลอตัว

นักลงทุนตอบสนองเชิงลบต่อแนวโน้มดังกล่าว ทำให้ราคาหุ้น Micron ร่วงกว่า 13% หลังจากเผยแพร่รายงาน

รายงาน Q2 ปีงบประมาณ 2025 ของ Micron Technology Inc.

เมื่อวันที่ 20 มีนาคม 2025 Micron ได้เผยแพร่รายงานไตรมาสที่ 2 ปีงบประมาณ 2025 ครอบคลุมช่วงสิ้นสุดวันที่ 27 กุมภาพันธ์ โดยมีรายละเอียดสรุปดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 8.05 พันล้านดอลลาร์สหรัฐ (+38%)

- กำไรสุทธิ: 1.78 พันล้านดอลลาร์สหรัฐ (+273%)

- กำไรต่อหุ้น: 1.56 ดอลลาร์สหรัฐ (+323%)

- กำไรจากการดำเนินงาน: 2.01 (+800%)

รายได้แบ่งตามส่วนงาน:

- DRAM: 6.12 พันล้านดอลลาร์สหรัฐ (+47%)

- NAND: 1.85 พันล้านดอลลาร์สหรัฐ (+18%)

- Compute and Networking: 4.60 พันล้านดอลลาร์สหรัฐ (+153%)

- Mobile: 1.10 พันล้านดอลลาร์สหรัฐ (+16%)

- Storage: 1.40 พันล้านดอลลาร์สหรัฐ (+160%)

- Embedded: 1.00 พันล้านดอลลาร์สหรัฐ (+6%)

Sanjay Mehrotra ระบุว่ารายได้จาก DRAM สำหรับศูนย์ข้อมูลทำสถิติสูงสุดใหม่ ขณะที่รายได้จากชิปหน่วยความจำความเร็วสูง (HBM) เติบโตกว่า 50% จากไตรมาสก่อน เกิน 1 พันล้านดอลลาร์สหรัฐ เขาเน้นย้ำถึงตำแหน่งทางการแข่งขันที่แข็งแกร่งของ Micron และความสำเร็จในกลุ่มผลิตภัณฑ์ที่มีอัตรากำไรสูง โดยกล่าวถึงกลยุทธ์ที่มีประสิทธิภาพและความต้องการอุปกรณ์หน่วยความจำ AI ที่เพิ่มขึ้น

สำหรับไตรมาสที่ 3 ปีงบประมาณ 2025 Micron คาดการณ์รายได้ไว้ที่ 8.6-9.0 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นที่ 1.47-1.67 ดอลลาร์สหรัฐ คาดว่าอัตรากำไรขั้นต้นจะลดลงมาอยู่ที่ 36.5% ลดลง 1.5 จุดเปอร์เซ็นต์จากไตรมาสก่อนหน้า สาเหตุเกิดจากการขายสินค้ากลุ่มกำไรต่ำในภาคผู้บริโภคและภาวะซัพพลายล้นตลาดของ NAND อย่างต่อเนื่อง ซึ่งกดดันราคา

ปฏิกิริยาของนักลงทุนมีความหลากหลาย หลังการเปิดเผยรายงานผลประกอบการ ราคาหุ้นของ Micron ขยับขึ้นกว่า 5% ในการซื้อขายเพิ่มเติม สะท้อนความเชื่อมั่นต่อผลงานที่แข็งแกร่ง อย่างไรก็ตาม ความกังวลเกี่ยวกับอัตรากำไรขั้นต้นและสินค้าคงคลังที่เพิ่มขึ้นภายหลังก็ฉุดราคาหุ้นลงกว่า 8% ทำให้ Micron กลายเป็นหนึ่งในหุ้นที่ทำผลงานได้แย่ที่สุดในดัชนี S&P 500 หลังรายงานเผยแพร่ออกมา

รายงาน Q3 ปีงบประมาณ 2025 ของ Micron Technology Inc.

เมื่อวันที่ 25 มิถุนายน 2025 Micron ได้เผยแพร่ผลประกอบการทางการเงินสำหรับ Q3 ปีงบประมาณ 2025 ครอบคลุมช่วงสิ้นสุดวันที่ 29 พฤษภาคม ตัวเลขที่รายงานเมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 9.30 พันล้าน USD (+37%)

- กำไรสุทธิ: 2.18 พันล้าน USD (+210%)

- กำไรต่อหุ้น: 1.91 USD (+208%)

- กำไรจากการดำเนินงาน: 2.49 พันล้าน USD (+164%)

รายได้ตามส่วนธุรกิจ:

- DRAM: 7.07 พันล้าน USD (+50%)

- NAND: 2.15 พันล้าน USD (+4%)

- Compute and Networking: 5.06 พันล้าน USD (+97%)

- Mobile: 1.55 พันล้าน USD (-2%)

- Storage: 1.45 พันล้าน USD (+7%)

- Embedded: 1.22 พันล้าน USD (-5%)

ไมครอนรายงานผลประกอบการไตรมาส 3 ปีงบประมาณ 2025 ที่แข็งแกร่งเกินความคาดหมายของตลาด รายได้รวมอยู่ที่ 9.3 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 37% เมื่อเทียบกับปีก่อนหน้า ขณะที่กำไรต่อหุ้นปรับปรุงอยู่ที่ 1.91 ดอลลาร์สหรัฐ เทียบกับประมาณการของนักวิเคราะห์ที่ 1.60 ดอลลาร์สหรัฐ แรงขับเคลื่อนหลักคือการเติบโตอย่างต่อเนื่องของความต้องการหน่วยความจำที่ใช้ในระบบปัญญาประดิษฐ์ (AI) ปริมาณการจัดส่ง HBM เพิ่มขึ้นประมาณ 50% เมื่อเทียบกับไตรมาสก่อนหน้า และรายได้จากศูนย์ข้อมูลเพิ่มขึ้นมากกว่าสองเท่า

ในการประชุมรายงานผลประกอบการ ซีอีโอ Sanjay Mehrotra กล่าวถึงการนำโซลูชันเทคโนโลยีขั้นสูงมาใช้ในระดับที่เร็วขึ้น การผลิต DRAM รุ่น 1-gamma ด้วยเทคโนโลยี EUV lithography เริ่มขึ้นเร็วกว่ากำหนด และคาดว่าการจัดส่ง HBM3E จำนวนมากจะเริ่มได้เร็วสุดในไตรมาส 4 นอกจากนี้บริษัทยังรายงานการเริ่มทดสอบ HBM4 โดยมีแผนจะเริ่มการผลิตในเชิงปริมาณในปี 2026 ความเคลื่อนไหวเหล่านี้ร่วมกับการขยายกำลังการผลิตในสหรัฐและการสนับสนุนจากรัฐบาลภายใต้กฎหมาย CHIPS Act ช่วยเสริมความได้เปรียบเชิงกลยุทธ์ของไมครอนในตลาดหน่วยความจำสำหรับ AI

ความสามารถในการทำกำไรยังปรับตัวดีขึ้น อัตรากำไรขั้นต้นอยู่ที่ 39% สูงกว่าขอบบนของแนวทางที่ให้ไว้ โดยคาดว่าจะเพิ่มขึ้นต่อไปในไตรมาส 4 ไปที่ราว 42% ±1% บริษัทวางแผนใช้งบประมาณประมาณ 1.2 พันล้านดอลลาร์สหรัฐในค่าใช้จ่ายในการดำเนินงานในไตรมาสถัดไป โดยงานวิจัยและพัฒนาในเทคโนโลยี HBM และหน่วยความจำรุ่นถัดไปยังคงเป็นลำดับความสำคัญหลัก

แนวโน้มสำหรับไตรมาส 4 สะท้อนถึงความเชื่อมั่นของฝ่ายบริหาร โดยคาดว่ารายได้จะอยู่ที่ 10.7 พันล้านดอลลาร์สหรัฐ (+38% เมื่อเทียบกับปีก่อนหน้า) และกำไรต่อหุ้นที่ 2.50 ดอลลาร์สหรัฐ (+111% เมื่อเทียบกับปีก่อนหน้า) ซึ่งทั้งสองตัวเลขสูงกว่าประมาณการของนักวิเคราะห์อย่างมาก

ไมครอน เทคโนโลยี อิงค์. รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2025

เมื่อวันที่ 23 กันยายน 2025 ไมครอนได้เผยแพร่ผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ครอบคลุมระยะเวลาสิ้นสุดวันที่ 28 สิงหาคม ตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนมีดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 11.31 พันล้านดอลลาร์สหรัฐ (+46%)

- กำไรสุทธิ: 3.47 พันล้านดอลลาร์สหรัฐ (+158%)

- กำไรต่อหุ้น (EPS): 3.03 ดอลลาร์สหรัฐ (+156%)

- กำไรจากการดำเนินงาน: 3.96 พันล้านดอลลาร์สหรัฐ (+126%)

รายได้ตามกลุ่มธุรกิจ:

- กลุ่มธุรกิจ Cloud Memory: 4.54 พันล้านดอลลาร์สหรัฐ (+213%)

- กลุ่มธุรกิจ Core Data Center: 1.58 พันล้านดอลลาร์สหรัฐ (–23%)

- กลุ่มธุรกิจ Mobile และ Client: 3.76 พันล้านดอลลาร์สหรัฐ (+24%)

- กลุ่มธุรกิจ Automotive และ Embedded: 1.43 พันล้านดอลลาร์สหรัฐ (+17%)

ผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ของ Micron ออกมาดีกว่าที่ตลาดคาดการณ์ไว้ บริษัทมีรายได้ทำสถิติสูงสุดที่ 11.32 พันล้านดอลลาร์สหรัฐ ขณะที่ EPS ที่ปรับปรุงแล้วอยู่ที่ 3.03 ดอลลาร์สหรัฐ ซึ่งทั้งสองตัวเลขสูงกว่าค่าคาดการณ์ของนักวิเคราะห์ที่รายได้ 11.2 พันล้านดอลลาร์สหรัฐ และ EPS ที่ 2.86 ดอลลาร์สหรัฐ การเติบโตของรายได้ขับเคลื่อนโดยอุปสงค์ที่แข็งแกร่งอย่างยิ่งจากศูนย์ข้อมูลที่มุ่งเน้นด้าน AI ซึ่งกลายเป็นแหล่งการขยายตัวหลักและปัจจุบันเป็นแกนหลักของธุรกิจ Micron สำหรับปีงบประมาณ 2025 ศูนย์ข้อมูลคิดเป็น 56% ของรายได้บริษัทด้วยอัตรากำไรขั้นต้นที่สูง ยืนยันถึงการเปลี่ยนแปลงเชิงโครงสร้างไปสู่หน่วยความจำเซิร์ฟเวอร์และโมดูล HBM ที่มีมูลค่าสูงและอัตรากำไรสูงขึ้น

ในไตรมาส 4 ปี 2025 Micron ปรับปรุงส่วนผสมของผลิตภัณฑ์ โดยมีการจัดส่ง DRAM สำหรับเซิร์ฟเวอร์และ HBM สำหรับระบบ AI มากขึ้น และลดการกำหนดค่าระดับต้นทุนต่ำ การเปลี่ยนแปลงนี้ช่วยเพิ่มราคาขายเฉลี่ยและผลักดันอัตรากำไรให้สูงขึ้น วัฏจักรราคาหน่วยความจำก็ฟื้นตัวเช่นกัน โดยเกิดภาวะขาดแคลนอุปทานใน DRAM และราคาของ NAND ก็ปรับตัวสูงขึ้น

ในไตรมาส 4 Micron สร้างกระแสเงินสดอิสระที่ปรับปรุงแล้วเป็นบวกประมาณ 803 ล้านดอลลาร์สหรัฐ แม้จะมีการใช้จ่ายด้านการลงทุน (CapEx) จำนวนมาก สำหรับทั้งปีงบประมาณ 2025 FCF สูงกว่า 3.7 พันล้านดอลลาร์สหรัฐ ในขณะเดียวกัน ผู้บริหารได้เตือนก่อนหน้านี้ว่า CapEx จะเพิ่มขึ้นในปีงบประมาณ 2026 เนื่องจากบริษัทขยายกำลังการผลิต DRAM และ HBM เพื่อรองรับอุปสงค์ที่ขับเคลื่อนโดย AI ที่เติบโตขึ้น

Micron ได้ออกแนวโน้มที่แข็งแกร่งสำหรับไตรมาสถัดไป โดยคาดว่ารายได้จะอยู่ที่ประมาณ 12.5 พันล้านดอลลาร์สหรัฐ (±300 ล้านดอลลาร์สหรัฐ) EPS ที่ปรับปรุงแล้วประมาณ 3.75 ดอลลาร์สหรัฐ (±0.15) และอัตรากำไรขั้นต้นในช่วง 50.5–52.5% แนวโน้มดังกล่าวบ่งชี้ว่าผู้บริหารคาดว่าจะยังคงมีความแข็งแกร่งทั้งในด้านราคาและวัฏจักรผลิตภัณฑ์ โดยเฉพาะใน DRAM สำหรับเซิร์ฟเวอร์และ HBM พร้อมศักยภาพเพิ่มเติมในการเพิ่มความสามารถในการทำกำไร เนื่องจากหน่วยความจำสำหรับ AI มีสัดส่วนเพิ่มขึ้นเรื่อย ๆ ในยอดขายรวม

ผลประกอบการทางการเงินไตรมาส 1 ปีงบประมาณ 2026 ของ Micron Technology, Inc.

เมื่อวันที่ 17 ธันวาคม 2025 Micron ได้เผยแพร่ผลประกอบการไตรมาส 1 สำหรับปีงบประมาณ 2026 ครอบคลุมช่วงเวลาสิ้นสุดวันที่ 27 พฤศจิกายน โดยตัวเลขที่รายงานเมื่อเปรียบเทียบกับช่วงเดียวกันของปีงบประมาณก่อนหน้า มีดังนี้ (https://investors.micron.com/quarterly-results):

- รายได้: 13.64 พันล้านดอลลาร์สหรัฐ (+57%)

- กำไรสุทธิ (non-GAAP): 5.48 พันล้านดอลลาร์สหรัฐ (+169%)

- กำไรต่อหุ้น: 4.78 ดอลลาร์สหรัฐ (+167%)

- กำไรจากการดำเนินงาน: 6.42 พันล้านดอลลาร์สหรัฐ (+168%)

รายได้แยกตามกลุ่มธุรกิจ:

- Cloud Memory Business Unit: 5.28 พันล้านดอลลาร์สหรัฐ (+100%)

- Core Data Center Business Unit: 2.38 พันล้านดอลลาร์สหรัฐ (+4%)

- Mobile and Client Business Unit: 4.26 พันล้านดอลลาร์สหรัฐ (+63%)

- Automotive and Embedded Business Unit: 1.72 พันล้านดอลลาร์สหรัฐ (+49%)

Micron Technology รายงานผลประกอบการที่แข็งแกร่งเป็นพิเศษ รายได้แตะระดับ 13.64 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 57% เมื่อเทียบกับปีก่อนหน้า กำไรสุทธิอยู่ที่ 5.48 พันล้านดอลลาร์สหรัฐ โดยมีกำไรต่อหุ้นที่ 4.78 ดอลลาร์สหรัฐ บริษัทเน้นย้ำโดยเฉพาะว่ารายได้ อัตรากำไร และกำไรต่อหุ้น สูงกว่าขอบบนของแนวโน้มที่บริษัทคาดการณ์ไว้เอง ตลาดก็มีปฏิกิริยาเชิงบวกเช่นกัน เนื่องจากนักวิเคราะห์คาดว่ารายได้จะอยู่ที่ประมาณ 12.9 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นราว 3.96 ดอลลาร์สหรัฐ และ Micron ทำผลงานเหนือกว่าทั้งสองตัวเลข

คุณภาพของไตรมาสนี้สะท้อนให้เห็นจากอัตรากำไรที่แข็งแกร่ง อัตรากำไรขั้นต้นแบบ non-GAAP เพิ่มขึ้นเป็น 56.8% อัตรากำไรจากการดำเนินงานเพิ่มขึ้นเป็น 47.0% และกำไรจากการดำเนินงานแตะระดับ 6.42 พันล้านดอลลาร์สหรัฐ สำหรับธุรกิจหน่วยความจำและการจัดเก็บข้อมูล ระดับเหล่านี้ถือว่าสูงมาก สะท้อนถึงอำนาจในการกำหนดราคาและส่วนผสมของผลิตภัณฑ์ที่ได้เปรียบ

การเติบโตของรายได้เกิดขึ้นอย่างกว้างขวางในทุกกลุ่มธุรกิจ รายได้จาก DRAM รวมอยู่ที่ 10.81 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 69% เมื่อเทียบกับปีก่อนหน้า ขณะที่รายได้จาก NAND รวมอยู่ที่ 2.74 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 22% เมื่อเทียบกับปีก่อนหน้า ในไตรมาสนี้ ราคาของ DRAM เพิ่มขึ้นประมาณ 20% เมื่อเทียบไตรมาสต่อไตรมาส และราคาของ NAND เพิ่มขึ้นในระดับสองหลักต่ำ แสดงให้เห็นว่าทั้งการปรับขึ้นราคาและส่วนผสมของผลิตภัณฑ์มีส่วนช่วยต่อการเติบโตของกำไร กลุ่ม Cloud Memory เติบโตเร็วที่สุด โดยแตะระดับ 5.28 พันล้านดอลลาร์สหรัฐ (+100% เมื่อเทียบกับปีก่อนหน้า) กลุ่ม Mobile & Client อยู่ที่ 4.26 พันล้านดอลลาร์สหรัฐ (+63% เมื่อเทียบกับปีก่อนหน้า) กลุ่ม Automotive & Embedded อยู่ที่ 1.72 พันล้านดอลลาร์สหรัฐ (+49% เมื่อเทียบกับปีก่อนหน้า) ขณะที่ Core Data อยู่ที่ประมาณ 2.38 พันล้านดอลลาร์สหรัฐ (+4% เมื่อเทียบกับปีก่อนหน้า)

แนวโน้มที่ฝ่ายบริหารให้ไว้สำหรับไตรมาส 2 ของปีงบประมาณ 2026 แข็งแกร่งยิ่งขึ้น บริษัทคาดว่ารายได้แบบ non-GAAP จะอยู่ที่ประมาณ 18.7 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้นที่ 68% และกำไรต่อหุ้นราว 8.42 ดอลลาร์สหรัฐ ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้อย่างมีนัยสำคัญ ซึ่งก่อนหน้านี้ได้ประเมินตัวเลขไว้ในระดับที่ต่ำกว่ามาก เมื่อมองไปข้างหน้า Micron คาดว่าจะเห็นการปรับปรุงอย่างต่อเนื่องในตัวชี้วัดหลักตลอดปีงบประมาณ 2026 โดยมีการใช้จ่ายด้านการลงทุนประมาณ 20 พันล้านดอลลาร์สหรัฐ โดยมุ่งเน้นในช่วงครึ่งหลังของปี นอกจากนี้ บริษัทยังระบุว่าอุปสงค์จากโครงสร้างพื้นฐานด้าน AI และกำลังการผลิตที่จำกัด ยังคงเป็นปัจจัยขับเคลื่อนตลาดที่สำคัญ

แรงขับเคลื่อนของตลาดสำหรับหน่วยความจำและบทบาทของ Micron ในวัฏจักรปัจจุบัน

แรงขับเคลื่อนสำคัญของการเติบโตด้านอุปสงค์หน่วยความจำในช่วงปี 2025–2026 คือการก่อสร้างและขยายศูนย์ข้อมูล AI อย่างต่อเนื่อง เซิร์ฟเวอร์สมัยใหม่ที่ใช้สำหรับการฝึกและรันโมเดล AI ต้องการหน่วยความจำต่อเซิร์ฟเวอร์ในปริมาณที่มากขึ้นและอัตราการถ่ายโอนข้อมูลที่รวดเร็วยิ่งขึ้น ซึ่งส่งผลโดยตรงต่อการเพิ่มขึ้นของอุปสงค์สำหรับ HBM, DRAM สำหรับเซิร์ฟเวอร์รุ่นถัดไป และ SSD สำหรับศูนย์ข้อมูล Micron Technology ระบุอย่างชัดเจนว่า แผนการขยายโครงสร้างพื้นฐาน AI ของลูกค้าได้เพิ่มประมาณการความต้องการหน่วยความจำและระบบจัดเก็บข้อมูลอย่างมีนัยสำคัญ โดยความต้องการด้านความจุและประสิทธิภาพของเซิร์ฟเวอร์ยังคงเพิ่มขึ้นในแต่ละเจเนอเรชัน

อีกปัจจัยหนึ่งคือข้อจำกัดด้านอุปทาน Micron คาดว่าภาวะขาดแคลนหน่วยความจำในอุตสาหกรรมจะดำเนินต่อไปไม่เพียงแต่ในปี 2026 เท่านั้น แต่ยังต่อเนื่องไปหลังจากนั้นด้วย การเพิ่มการผลิต HBM ยิ่งทำให้อุปทานของ DRAM สำหรับเซิร์ฟเวอร์แบบดั้งเดิมตึงตัวมากขึ้น เนื่องจากกำลังการผลิตบางส่วนถูกปรับไปใช้กับโซลูชันที่มีความซับซ้อนและต้นทุนสูงกว่า บริษัทยังระบุด้วยว่า การเพิ่มกำลังการผลิตไม่สามารถทำได้อย่างรวดเร็ว เนื่องจากจำเป็นต้องขยายห้องคลีนรูม และมีระยะเวลาก่อสร้างและทดสอบการใช้งานโรงงานใหม่ที่ยาวนาน

อุปสงค์ยังได้รับแรงสนับสนุนจากตลาดในวงกว้าง Micron เน้นย้ำถึงวัฏจักรการเปลี่ยนคอมพิวเตอร์ใหม่ (PC refresh cycle) ท่ามกลางการสิ้นสุดการสนับสนุน Windows 10 และการเติบโตของกลุ่ม AI-PC ในตลาดสมาร์ตโฟน ปริมาณหน่วยความจำต่ออุปกรณ์เพิ่มขึ้น โดยเฉพาะในรุ่นเรือธง ส่วนในภาคยานยนต์ อุปสงค์เพิ่มขึ้นตามการแพร่หลายของระบบช่วยขับขี่ในระดับ L2+/L3 และปริมาณหน่วยความจำที่จำเป็นสำหรับอิเล็กทรอนิกส์ภายในรถยนต์ที่เพิ่มสูงขึ้น

ด้วยเหตุนี้ Micron จึงกลายเป็นจุดสนใจสำคัญของนักลงทุน เนื่องจากเป็นหนึ่งในผู้ผลิต HBM เพียงไม่กี่ราย ร่วมกับ SK Hynix และ Samsung Electronics ซึ่งเป็นองค์ประกอบหลักสำหรับตัวเร่งความเร็ว AI สมัยใหม่ ตลาด HBM มีลักษณะกึ่งผูกขาด (oligopolistic) โดยมีอุปทานจำกัด และอุปสงค์จากศูนย์ข้อมูลเติบโตเร็วกว่าความสามารถในการเพิ่มอุปทาน นักลงทุนจึงจับตาผู้ผลิตแต่ละรายที่สามารถขยายกำลังการผลิตได้อย่างใกล้ชิด ในบริบทนี้ Micron โดดเด่นจากการให้ประมาณการรายได้ อัตรากำไร และอุปสงค์ HBM ที่แข็งแกร่งที่สุด ซึ่งช่วยเพิ่มความสนใจในหุ้นของบริษัท

นอกจากนี้ บริษัทยังมอบความชัดเจนที่หาได้ยากเกี่ยวกับอุปสงค์ในอนาคตของภาคหน่วยความจำให้แก่ตลาด Micron ระบุว่า ได้ตกลงเรื่องราคาและปริมาณการส่งมอบ HBM สำหรับทั้งปีปฏิทิน 2026 แล้ว และคาดว่าสภาวะตึงตัวของ DRAM และ NAND จะดำเนินต่อไปหลังปี 2026 ซึ่งช่วยลดความกังวลว่าราคาหน่วยความจำจะปรับลดลงอย่างรวดเร็ว

การวิเคราะห์ปัจจัยพื้นฐานของบริษัท Micron Technology, Inc.

ด้านล่างนี้คือการวิเคราะห์ปัจจัยพื้นฐานของ MU โดยอิงจากผลประกอบการไตรมาส 4 ของปีงบการเงิน 2025:

- สภาพคล่องและหนี้สิน: ณ วันที่ 27 พฤศจิกายน 2025 Micron Technology ถือครองเงินสด 9.73 พันล้านดอลลาร์สหรัฐ และหลักทรัพย์เพื่อการลงทุน 2.28 พันล้านดอลลาร์สหรัฐ รวมเป็นสินทรัพย์สภาพคล่อง 12.01 พันล้านดอลลาร์สหรัฐ สินทรัพย์หมุนเวียนรวมอยู่ที่ 29.67 พันล้านดอลลาร์สหรัฐ ขณะที่หนี้สินหมุนเวียนอยู่ที่ 12.06 พันล้านดอลลาร์สหรัฐ ทำให้บริษัทมีบัฟเฟอร์ด้านสภาพคล่องที่แข็งแกร่ง หนี้สินรวมอยู่ที่ 11.76 พันล้านดอลลาร์สหรัฐ ส่งผลให้ Micron อยู่ในสถานะเป็นกลางด้านหนี้สุทธิ โดยมีเงินสดสุทธิเล็กน้อยประมาณ 0.26 พันล้านดอลลาร์สหรัฐ นอกจากนี้ บริษัทยังมีวงเงินสินเชื่อที่ยังไม่ได้เบิกใช้จำนวน 3.50 พันล้านดอลลาร์สหรัฐ ซึ่งช่วยเสริมความแข็งแกร่งทางการเงินเพิ่มเติม

- กระแสเงินสดและกระแสเงินสดอิสระ: ในไตรมาสที่ผ่านมา Micron เพิ่มการสร้างกระแสเงินสดอย่างมีนัยสำคัญ กระแสเงินสดจากการดำเนินงานอยู่ที่ 8.41 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจาก 3.24 พันล้านดอลลาร์สหรัฐในช่วงเดียวกันของปีก่อน การใช้จ่ายลงทุนด้านอุปกรณ์และการก่อสร้างอยู่ในระดับสูงที่ 5.39 พันล้านดอลลาร์สหรัฐ แต่เงินอุดหนุนจากภาครัฐจำนวน 0.88 พันล้านดอลลาร์สหรัฐช่วยชดเชยต้นทุนบางส่วน ส่งผลให้การใช้จ่ายลงทุนสุทธิอยู่ที่ 4.51 พันล้านดอลลาร์สหรัฐ จากตัวเลขดังกล่าว บริษัทสามารถสร้างกระแสเงินสดอิสระที่ปรับปรุงแล้วได้ 3.90 พันล้านดอลลาร์สหรัฐในไตรมาสนี้

เมื่อมองไปข้างหน้า Micron วางแผนการลงทุนขนาดใหญ่ในปีงบการเงิน 2026 โดยคาดว่าการใช้จ่ายลงทุนรวมจะอยู่ที่ประมาณ 20 พันล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่มุ่งเน้นในช่วงครึ่งหลังของปี ส่งผลให้กระแสเงินสดอิสระอาจผันผวนอย่างมากในแต่ละไตรมาส

- ความสามารถในการทำกำไรและผลประกอบการ: สำหรับไตรมาส 1 Micron Technology รายงานผลประกอบการที่แข็งแกร่งบนฐาน non-GAAP อัตรากำไรขั้นต้นอยู่ที่ 56.8% อัตรากำไรจากการดำเนินงานอยู่ที่ 47.0% โดยมีกำไรจากการดำเนินงาน 6.42 พันล้านดอลลาร์สหรัฐ กำไรสุทธิ 5.48 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้น 4.78 ดอลลาร์สหรัฐ ตัวเลขเหล่านี้ปรับตัวดีขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับทั้งไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน ซึ่งมีความสำคัญต่อเสถียรภาพทางการเงิน เนื่องจากอัตรากำไรในระดับนี้ช่วยให้บริษัทสามารถระดมทุนสำหรับการลงทุนขนาดใหญ่ได้ โดยยังคงโครงสร้างทางการเงินที่สมดุลโดยไม่ต้องเพิ่มหนี้

- ความแข็งแกร่งของงบดุล: งบดุลมีความแข็งแกร่ง สินทรัพย์รวมอยู่ที่ 85.97 พันล้านดอลลาร์สหรัฐ หนี้สินอยู่ที่ 27.17 พันล้านดอลลาร์สหรัฐ และส่วนของผู้ถือหุ้นอยู่ที่ 58.81 พันล้านดอลลาร์สหรัฐ อัตราส่วนเงินทุนสูง และภาระหนี้อยู่ในระดับปานกลาง ในระหว่างไตรมาส Micron ลดหนี้ลง 2.94 พันล้านดอลลาร์สหรัฐ โดยนำกำไรและกระแสเงินสดที่เพิ่มขึ้นบางส่วนไปใช้เพื่อลดความเสี่ยงทางการเงิน ควรสังเกตว่า เงินสดและการลงทุนบางส่วนถือครองโดยบริษัทย่อยในต่างประเทศ ซึ่งอาจจำกัดการเข้าถึงเงินทุนเหล่านี้ในเชิงปฏิบัติการในบางประเทศ นอกจากนี้ ยังมีภาระผูกพันในอนาคตที่เกี่ยวข้องกับโครงการลงทุน โดยมีการวางแผนการใช้จ่ายลงทุนในระดับสูงสำหรับปีงบการเงิน 2026

การวิเคราะห์ปัจจัยพื้นฐานสำหรับ MU – บทสรุป:

ณ ไตรมาส 1 ปี 2026 Micron ดูมีสถานะทางการเงินที่มั่นคง สภาพคล่องอยู่ในระดับสูง หนี้สุทธิเกือบไม่มี และทั้งกำไรและกระแสเงินสดจากการดำเนินงานเพิ่มขึ้นอย่างมาก ความเสี่ยงหลักไม่ได้อยู่ที่งบดุล แต่เป็นลักษณะวัฏจักรของตลาดและขนาดของการลงทุน โดยมีการวางแผนการใช้จ่ายลงทุนประมาณ 20 พันล้านดอลลาร์สหรัฐในปีงบการเงิน 2026 หากสภาวะตลาดแย่ลง กระแสเงินสดอิสระอาจลดลงอย่างรวดเร็ว แต่เงินสำรองสภาพคล่องในปัจจุบันและการเข้าถึงวงเงินสินเชื่อช่วยให้บริษัทมีความยืดหยุ่นทางการเงินที่แข็งแกร่ง

การวิเคราะห์ตัวคูณมูลค่าที่สำคัญของ Micron Technology, Inc.

ด้านล่างนี้คือตัวคูณมูลค่าที่สำคัญของ Micron Technology โดยอิงจากผลประกอบการไตรมาส 1 ของปีงบการเงิน 2026 คำนวณจากราคาหุ้นที่ 340 ดอลลาร์สหรัฐ

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 32 | ⬤ การประเมินมูลค่าสูงเป็นพิเศษสำหรับผู้ผลิตหน่วยความจำที่มีลักษณะวัฏจักร: ตลาดจ่ายมากกว่า 30 เท่าของกำไรรายปี โดยพึ่งพาการดำเนินต่อไปของซูเปอร์ไซเคิล |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 9.2 | ⬤ ระดับที่ก้าวร้าวสำหรับธุรกิจที่มีอัตรากำไรผันผวนตามประวัติศาสตร์ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 9.2 | ⬤ แม้จะพิจารณาว่าหนี้สุทธิเกือบเป็นศูนย์ การประเมินมูลค่าจากรายได้ยังคงสูงมาก |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 83 | ⬤ Micron ดูมีราคาสูงมากเมื่อพิจารณาจากกระแสเงินสดอิสระ เนื่องจาก FCF ต่ำกว่ากำไรรายงานอย่างมากจาก CapEx ที่สูง |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 1.2% | ⬤ อัตราผลตอบแทนกระแสเงินสดอิสระต่ำ โดยกรณีการลงทุนพึ่งพาการเติบโตของ FCF อย่างมีนัยสำคัญในอนาคต |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 17.5 | ⬤ ตัวคูณที่สูงสำหรับหน่วยความจำและ NAND แม้จะมีอัตรากำไรระดับสูงเป็นประวัติการณ์จากอุปสงค์ AI |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 28 | ⬤ มีส่วนเผื่อความปลอดภัยจากกำไรน้อยมาก |

| P/B | ราคาต่อมูลค่าทางบัญชี | 6.6 | ⬤ เงินทุนในงบดุลถูกประเมินมูลค่าด้วยพรีเมียมที่สูงมาก สะท้อนการประเมินมูลค่าสูงสำหรับธุรกิจที่ใช้เงินทุนเข้มข้นและมีลักษณะวัฏจักร |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.0 | ⬤ หนี้สุทธิเกือบเป็นศูนย์เมื่อเทียบกับ EBITDA ทำให้งบดุลมีความสบายมาก |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 32 | ⬤ ค่าใช้จ่ายดอกเบี้ยได้รับการครอบคลุมอย่างสบาย |

การวิเคราะห์ตัวคูณมูลค่าของ Micron – บทสรุป

จากมุมมองของคุณภาพธุรกิจและวัฏจักรปัจจุบัน Micron กำลังดำเนินงานอยู่ในช่วงพีค: รายได้เป็นสถิติใหม่ ความสามารถในการทำกำไรสูงมาก EBITDA แข็งแกร่ง หนี้สุทธิเกือบไม่มี และมีอุปสงค์มหาศาลสำหรับ HBM และ DRAM ในศูนย์ข้อมูล อย่างไรก็ตาม ณ การประเมินมูลค่าในปัจจุบัน ตลาดกำลังกำหนดราคาบริษัทเสมือนว่าช่วงเวลาที่ทำกำไรสูงเป็นพิเศษนี้จะดำเนินต่อไปเป็นเวลานานโดยไม่มีการปรับลดอัตรากำไรอย่างมีนัยสำคัญ

ตัวคูณราคาส่วนใหญ่ (P/E, P/S, EV/Sales, EV/EBIT, P/FCF) อยู่ในโซนสีแดงสำหรับธุรกิจเซมิคอนดักเตอร์ที่มีลักษณะวัฏจักร หากรายได้และกำไรของ Micron เติบโตช้ากว่าที่ตลาดคาดการณ์ การประเมินมูลค่าที่ 340 ดอลลาร์สหรัฐอาจสูงเกินไปอย่างรวดเร็ว และราคาหุ้นอาจปรับตัวลดลงอย่างมีนัยสำคัญ แม้จะมีรายงานผลประกอบการที่แข็งแกร่งก็ตาม

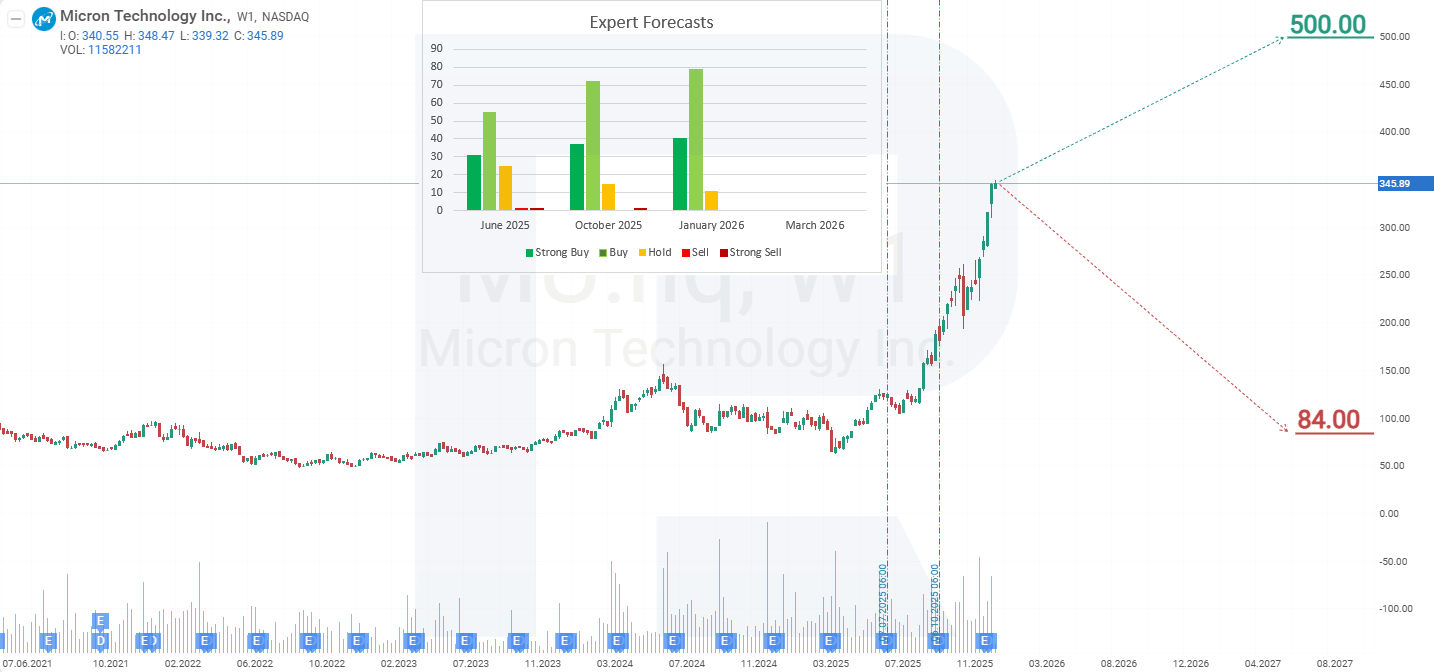

การคาดการณ์หุ้น Micron Technology, Inc. โดยผู้เชี่ยวชาญ

- Barchart: นักวิเคราะห์ 30 จาก 38 รายให้คำแนะนำ Strong Buy สำหรับหุ้น Micron Technology, 5 รายให้ Moderate Buy และ 3 รายให้ Hold ราคาเป้าหมายสูงสุดอยู่ที่ 500 ดอลลาร์สหรัฐ และระดับต่ำสุดอยู่ที่ 107 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 34 จาก 37 รายให้คำแนะนำ Buy สำหรับหุ้น โดยมี 3 รายให้ Hold ราคาเป้าหมายสูงสุดอยู่ที่ 400 ดอลลาร์สหรัฐ และระดับต่ำสุดอยู่ที่ 84 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ 24 จาก 26 รายที่ทำการสำรวจให้คำแนะนำ Buy โดยมี 2 รายให้ Hold ราคาเป้าหมายสูงสุดอยู่ที่ 500 ดอลลาร์สหรัฐ และระดับต่ำสุดอยู่ที่ 235 ดอลลาร์สหรัฐ

- Stock Analysis: ผู้เชี่ยวชาญ 10 จาก 29 รายให้คำแนะนำ Strong Buy, 16 รายให้ Buy และ 3 รายให้ Hold ราคาเป้าหมายสูงสุดอยู่ที่ 500 ดอลลาร์สหรัฐ และระดับต่ำสุดอยู่ที่ 84 ดอลลาร์สหรัฐ

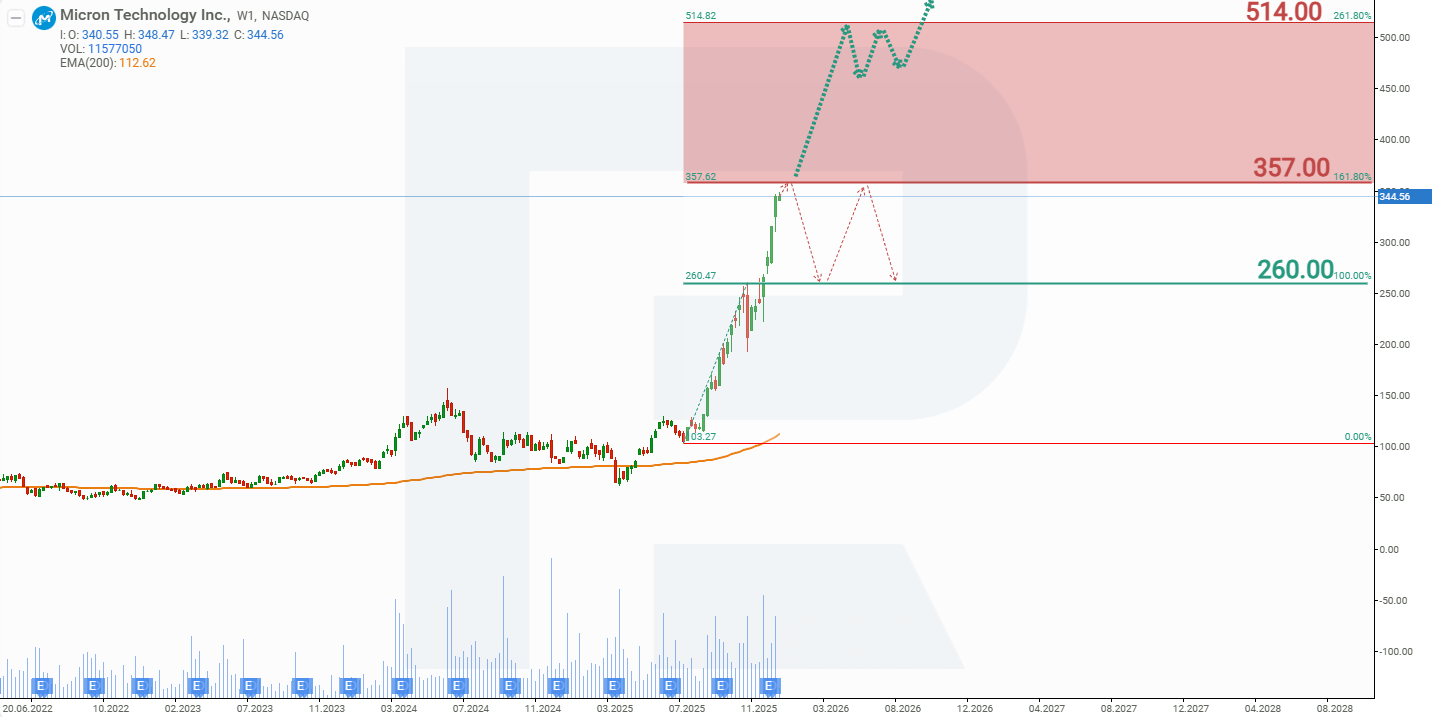

การคาดการณ์ราคาหุ้น Micron Technology, Inc. สำหรับปี 2026

ในช่วงครึ่งหลังของปี 2025 ท่ามกลางอุปสงค์หน่วยความจำที่เพิ่มขึ้น ความสนใจของนักลงทุนได้เปลี่ยนมาที่ Micron Technology ส่งผลให้ราคาหุ้นปรับตัวขึ้นมากกว่า 230% และเข้าใกล้แนวต้านที่ 357 ดอลลาร์สหรัฐ จากผลการดำเนินงานปัจจุบันของหุ้น Micron สถานการณ์ราคาที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

การคาดการณ์กรณีฐานสำหรับหุ้น Micron บ่งชี้ถึงการทะลุแนวต้านที่ 357 ดอลลาร์สหรัฐ ตามด้วยการปรับตัวขึ้นสู่ระดับ 514 ดอลลาร์สหรัฐ สถานการณ์นี้ได้รับการสนับสนุนจากมุมมองเชิงบวกที่แข็งแกร่งของบริษัทสำหรับปี 2026 ซึ่งคาดว่าอุปสงค์หน่วยความจำจะยังคงอยู่ในระดับสูง และจะเกิดภาวะขาดแคลนอุปทานเนื่องจากระยะเวลาที่ใช้ในการขยายกำลังการผลิตที่ยาวนาน ส่งผลให้ความสนใจของนักลงทุนต่อหุ้น Micron อาจยังคงอยู่ในระดับสูง และนำไปสู่การบรรลุราคาเป้าหมายอย่างรวดเร็ว นอกจากนี้ อุปสงค์ต่อหุ้นของบริษัทยังอาจได้รับแรงสนับสนุนจากกระแสเงินทุนที่ไหลออกจากหุ้น NVIDIA เนื่องจากนักลงทุนบางส่วนมองหาเรื่องราวการเติบโตที่คล้ายคลึงกันในโครงสร้างพื้นฐาน AI และกลุ่มหน่วยความจำ

การคาดการณ์ทางเลือกสำหรับหุ้น Micron ชี้ให้เห็นถึงการไม่ผ่านแนวต้านที่ระดับ 357 ดอลลาร์สหรัฐ ในกรณีนี้ ราคาหุ้นอาจปรับตัวลงสู่แนวรับที่ 260 ดอลลาร์สหรัฐ จากนั้นอาจเคลื่อนไหวในกรอบระหว่าง 260 ถึง 357 ดอลลาร์สหรัฐ

ความเสี่ยงในการลงทุนในหุ้น Micron Technology, Inc.

การลงทุนในหุ้นของ Micron Technology มีความเสี่ยงหลายประการที่อาจส่งผลกระทบทางลบต่อรายได้และกำไรของบริษัท ได้แก่:

- วัฏจักรของตลาดหน่วยความจำ: อุตสาหกรรมเซมิคอนดักเตอร์ โดยเฉพาะกลุ่มหน่วยความจำ มีลักษณะวัฏจักรสูง มีความผันผวนทั้งในด้านความต้องการและราคา หากตลาด NAND และ DRAM ตกต่ำเป็นเวลานาน อาจนำไปสู่สินค้าคงคลังล้นตลาด ราคาตกต่ำ และกำไรลดลง

- การแข่งขันอย่างเข้มข้นในอุตสาหกรรม: Micron เผชิญการแข่งขันที่รุนแรงจากผู้เล่นหลัก เช่น Samsung Electronics และ SK Hynix จำเป็นต้องลงทุนอย่างต่อเนื่องในเทคโนโลยีและนวัตกรรมในสภาพแวดล้อมที่มีการแข่งขันสูง หากบริษัทไม่ทันต่อการพัฒนาในอุตสาหกรรม อาจสูญเสียส่วนแบ่งตลาดและทำให้กำไรลดลง

- ความตึงเครียดทางภูมิรัฐศาสตร์และข้อจำกัดทางการค้า: Micron ดำเนินธุรกิจในตลาดทั่วโลกและมีรายได้ส่วนใหญ่นอกสหรัฐฯ ความตึงเครียดทางภูมิรัฐศาสตร์ ข้อพิพาททางการค้า และการตรวจสอบการปฏิบัติตามมาตรการด้านความปลอดภัยทางไซเบอร์ อาจจำกัดยอดขายและการดำเนินงาน ตัวอย่างเช่น ผลิตภัณฑ์ของ Micron ถูกจับตามองในจีน สะท้อนถึงความเสี่ยงที่เกี่ยวข้องกับตลาดต่างประเทศ

- ประสิทธิภาพในการดำเนินงานและการบริหารจัดการต้นทุน: แม้ว่ารายได้จะเติบโต แต่ Micron ยังคงเผชิญความท้าทายด้านประสิทธิภาพในการดำเนินงาน ต้นทุนการผลิตที่สูงบ่งชี้ว่าอาจมีโอกาสในการลดต้นทุน การปรับกระบวนการผลิตให้เหมาะสมและควบคุมค่าใช้จ่ายเป็นกุญแจสำคัญในการเพิ่มผลกำไร

นักลงทุนจำเป็นต้องพิจารณาความเสี่ยงเหล่านี้อย่างรอบคอบเมื่อต้องการลงทุนใน Micron Technology เพราะปัจจัยดังกล่าวอาจส่งผลกระทบอย่างมีนัยสำคัญต่อผลประกอบการทางการเงินและราคาหุ้นของบริษัท

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้