การคาดการณ์หุ้น Meta – แนวโน้มและระดับสำคัญสำหรับปี 2026

หลังจากรายงานผลประกอบการไตรมาส 4 ปี 2025 ที่แข็งแกร่ง หุ้น Meta ยังคงรักษาแนวโน้มขาขึ้นไว้ได้ แม้จะมีการย่อตัวเพื่อปรับฐานก็ตาม โครงสร้างทางเทคนิคชี้ไปยังศักยภาพขาขึ้นเพิ่มเติม หากระดับแนวรับสำคัญยังคงยืนได้ และแนวโน้มเชิงบวกในระดับปานกลางสำหรับปี 2026 เกิดขึ้นจริง

Meta Platforms, Inc. (NASDAQ: META) รายงานผลประกอบการที่แข็งแกร่งสำหรับไตรมาส 4 ปี 2025 รายได้แตะ 59.9 พันล้านดอลลาร์สหรัฐ (+24% เมื่อเทียบรายปี) สะท้อนการเติบโตอย่างต่อเนื่องและสูงกว่าประมาณการฉันทามติของนักวิเคราะห์ บริษัทยังรายงานกำไรต่อหุ้นที่ 8.88 ดอลลาร์สหรัฐ สูงกว่าคาดการณ์ของตลาดอย่างมาก (ประมาณ 8.2 ดอลลาร์สหรัฐ) กำไรสุทธิเพิ่มขึ้น 9% เมื่อเทียบกับไตรมาส 4 ปี 2024 ขึ้นมาอยู่ที่ 22.8 พันล้านดอลลาร์สหรัฐ โดยได้รับแรงหนุนหลักจากการสร้างรายได้จากโฆษณาที่แข็งแกร่ง Meta ระบุว่าการเติบโตของรายได้จากโฆษณาได้รับการสนับสนุนจากการปรับปรุงผลิตภัณฑ์ด้วย AI การกำหนดเป้าหมายที่แม่นยำขึ้น และการขยายฐานผู้ชมโฆษณาบนแพลตฟอร์มต่าง ๆ เช่น Facebook, Instagram และ Reels

สำหรับไตรมาส 1 ปี 2026 บริษัทคาดว่ารายได้จะอยู่ในช่วง 53.5–56.5 พันล้านดอลลาร์สหรัฐ สะท้อนการชะลอตัวตามฤดูกาลแต่ยังคงเส้นทางการเติบโตเชิงบวก ฝ่ายบริหารยังได้ระบุแผนการลงทุนจำนวนมากในโครงสร้างพื้นฐานและการพัฒนา AI ซึ่งจะทำให้ค่าใช้จ่ายสูงขึ้น แต่ในมุมมองของบริษัทจะช่วยเสริมความสามารถในการแข่งขันระยะยาว

บทความนี้ทบทวนโมเดลธุรกิจและโครงสร้างรายได้ของ Meta Platforms นำเสนอผลประกอบการรายไตรมาสล่าสุด และให้การวิเคราะห์ปัจจัยพื้นฐานของ META นอกจากนี้ยังสรุปการคาดการณ์จากผู้เชี่ยวชาญสำหรับหุ้น Meta ในปี 2026 และตรวจสอบผลการเคลื่อนไหวของราคาหุ้น Meta ล่าสุด ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Meta Platforms สำหรับปี 2026

เกี่ยวกับ Meta Platforms, Inc.

Meta Platforms ซึ่งเดิมรู้จักกันในชื่อ Facebook ก่อตั้งขึ้นในปี 2004 โดย Mark Zuckerberg และเพื่อนร่วมชั้นจากมหาวิทยาลัยฮาร์วาร์ด ได้แก่ Eduardo Saverin, Andrew McCollum, Dustin Moskovitz และ Chris Hughes เดิมทีเป็นเครือข่ายสังคมออนไลน์ที่สร้างขึ้นสำหรับนักศึกษาฮาร์วาร์ด แต่ขยายตัวอย่างรวดเร็ว กลายเป็นหนึ่งในแพลตฟอร์มการสื่อสารที่ใหญ่ที่สุดในโลก ธุรกิจหลักของ Meta รวมถึงการพัฒนาเครือข่ายสังคมออนไลน์ เช่น Facebook, Instagram และ WhatsApp รวมถึงการพัฒนาเทคโนโลยีความเป็นจริงเสมือนและความเป็นจริงเสริมผ่านแผนก Reality Labs บริษัทให้ความสำคัญอย่างมากกับการพัฒนา metaverse ซึ่งสะท้อนให้เห็นในการรีแบรนด์ในปี 2021 Meta เข้าจดทะเบียนในตลาดหลักทรัพย์เมื่อวันที่ 18 พฤษภาคม 2012 โดยการเสนอขายหุ้น IPO ของบริษัทถือเป็นหนึ่งในการเสนอขายหุ้นกลุ่มเทคโนโลยีที่ใหญ่ที่สุดในประวัติศาสตร์

ภาพชื่อบริษัท Meta Platforms, Inc.

Meta Platforms มีรายได้หลักจากแหล่งต่อไปนี้:

- โฆษณา: แผนกนี้คิดเป็นประมาณ 98.5% ของรายได้รวมของบริษัท Meta สร้างรายได้จากการโฆษณาผ่านแพลตฟอร์มต่าง ๆ (Facebook, Instagram, Messenger และ WhatsApp) โดยอนุญาตให้นักโฆษณากำหนดเป้าหมายผู้ชมตามเกณฑ์ต่าง ๆ เช่น ข้อมูลประชากร ความสนใจของผู้ใช้ และพฤติกรรมการใช้งาน

- Reality Labs: แผนกนี้สร้างรายได้ส่วนน้อยของบริษัท ผ่านการขายฮาร์ดแวร์ภายใต้แบรนด์ Meta Quest (ก่อนหน้านี้คือ Oculus VR) และซอฟต์แวร์ที่เกี่ยวข้องรวมถึงคอนเทนต์

- รายได้อื่น ๆ: ประกอบด้วยค่าธรรมเนียมจากการใช้ระบบชำระเงินของ Meta (เช่น บนแพลตฟอร์ม Marketplace หรือแอปต่าง ๆ) การสมัครสมาชิกแบบเสียค่าใช้จ่ายสำหรับฟีเจอร์หรือผลิตภัณฑ์พิเศษ และรายได้จากบริการอื่น ๆ แม้ว่าแหล่งเหล่านี้จะมีสัดส่วนน้อยกว่าธุรกิจโฆษณา แต่ก็ยังมีส่วนช่วยในการสร้างรายได้ของบริษัท

ดังนั้น แหล่งรายได้หลักของ Meta Platforms มาจากการโฆษณาบนแพลตฟอร์มโซเชียลของตน ตามมาด้วยรายได้จากการขายและบริการด้านความเป็นจริงเสมือน และรายได้เพิ่มเติมจากแหล่งอื่น

รายงานไตรมาสที่ 2 ปี 2024 ของ Meta Platforms, Inc.

Meta ได้ประกาศผลประกอบการทางการเงินที่แข็งแกร่งในไตรมาส 2 ปี 2024 โดยมีรายละเอียดเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2023 ดังนี้ (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้: 39.74 พันล้านดอลลาร์สหรัฐ (+22%)

- กำไรสุทธิ: 13.46 พันล้านดอลลาร์สหรัฐ (+73%)

- กำไรต่อหุ้น: 5.16 ดอลลาร์สหรัฐ (+73%)

- อัตรากำไรจากการดำเนินงาน: 38% (+900 จุดฐาน)

- รายได้จากโฆษณา: 38.20 พันล้านดอลลาร์สหรัฐ (+21%)

- รายได้จาก Reality Labs: 353 ล้านดอลลาร์สหรัฐ (+27%)

- ขาดทุนจาก Reality Labs: 4.50 พันล้านดอลลาร์สหรัฐ (+21%)

- จำนวนผู้ใช้งานต่อวัน: 3.27 พันล้านคน (+7%)

- ค่าใช้จ่ายและต้นทุน: 24.22 พันล้านดอลลาร์สหรัฐ (+7%)

ธุรกิจโฆษณายังคงเป็นแหล่งรายได้หลัก คิดเป็น 96% ของรายได้รวมของบริษัท แผนก Reality Labs ซึ่งเชี่ยวชาญด้านการพัฒนาเทคโนโลยีความเป็นจริงเสมือน (VR) และความเป็นจริงเสริม (AR) ยังคงสร้างผลขาดทุน โดยในผลประกอบการไตรมาส 2 ปี 2024 Reality Labs มีผลขาดทุนรวม 4.50 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 21%

รายงานไตรมาสที่ 3 ปี 2024 ของ Meta Platforms, Inc.

เมื่อวันที่ 30 ตุลาคม Meta ได้เผยแพร่รายงานไตรมาส 3 ปี 2024 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเดียวกันในปี 2023 ดังนี้ (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้: 40.58 พันล้านดอลลาร์สหรัฐ (+19%)

- กำไรสุทธิ: 15.68 พันล้านดอลลาร์สหรัฐ (+35%)

- กำไรต่อหุ้น: 6.03 ดอลลาร์สหรัฐ (+37%)

- อัตรากำไรจากการดำเนินงาน: 43% (+300 จุดฐาน)

- รายได้จากโฆษณา: 39.88 พันล้านดอลลาร์สหรัฐ (+18%)

- รายได้จาก Reality Labs: 270 ล้านดอลลาร์สหรัฐ (+28%)

- ขาดทุนจาก Reality Labs: 4.40 พันล้านดอลลาร์สหรัฐ (+20%)

- จำนวนผู้ใช้งานต่อวัน: 3.279 พันล้านคน (+5%)

- ค่าใช้จ่ายและต้นทุน: 23.24 พันล้านดอลลาร์สหรัฐ (+14%)

Mark Zuckerberg ซีอีโอของบริษัทอธิบายว่า การเติบโตของรายได้เกิดจากความก้าวหน้าในด้านปัญญาประดิษฐ์ (AI) ซึ่งได้ถูกรวมเข้ากับแอปพลิเคชันและกระบวนการทางธุรกิจของบริษัทอย่างต่อเนื่อง เขายังกล่าวถึงความสำเร็จของ Meta AI การเปิดตัวโมเดล AI ชื่อ Llama และการพัฒนาแว่นตาอัจฉริยะที่ขับเคลื่อนด้วย AI

Susan Li ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ได้แบ่งปันการคาดการณ์ของบริษัท โดยคาดว่ารายได้ในไตรมาส 4 ปี 2024 จะอยู่ระหว่าง 45.00 ถึง 48.00 พันล้านดอลลาร์สหรัฐ เธอยังได้ปรับลดประมาณการค่าใช้จ่ายรวมของบริษัทในปี 2024 ลงมาอยู่ที่ช่วง 96.00-98.00 พันล้านดอลลาร์สหรัฐ จากเดิมที่คาดไว้ที่ 96.00-99.00 พันล้านดอลลาร์สหรัฐ Li เน้นย้ำว่าผลขาดทุนจากแผนก Reality Labs ซึ่งเน้นด้านเทคโนโลยี VR และ AR จะเพิ่มขึ้นอย่างมากเมื่อเทียบกับปีก่อน เนื่องจากการพัฒนาและการลงทุนอย่างต่อเนื่องเพื่อขยายระบบนิเวศของบริษัท นอกจากนี้ เธอยังกล่าวว่า Meta คาดว่าจะมีการเติบโตของการใช้จ่ายด้านทุนอย่างมากในปี 2025 ซึ่งรวมถึงการลงทุนเพิ่มขึ้นในโครงสร้างพื้นฐาน

ทั้ง Zuckerberg และ Li ยังกล่าวถึงความท้าทายด้านกฎหมายและกฎระเบียบที่เพิ่มขึ้น โดยเฉพาะในสหภาพยุโรปและสหรัฐอเมริกา ซึ่งอาจส่งผลกระทบอย่างมีนัยสำคัญต่อธุรกิจและผลประกอบการของ Meta

โดยรวมแล้ว ผู้บริหารของ Meta แสดงความมั่นใจในผลการดำเนินงานในปัจจุบันของบริษัท ซึ่งได้รับแรงหนุนจากความก้าวหน้าในเทคโนโลยี AI และการลงทุนเชิงกลยุทธ์ อย่างไรก็ตาม พวกเขาก็ยอมรับว่าปัจจัยภายนอกอาจส่งผลต่อผลประกอบการในอนาคตได้

รายงานผลประกอบการไตรมาสที่ 4 ปี 2024 ของ Meta Platforms, Inc.

เมื่อวันที่ 29 มกราคม 2025 Meta ได้เผยแพร่รายงานผลประกอบการไตรมาส 4 ปี 2024 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเดียวกันในปี 2023 ดังนี้ (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้: 48.38 พันล้านดอลลาร์สหรัฐ (+21%)

- กำไรสุทธิ: 20.83 พันล้านดอลลาร์สหรัฐ (+49%)

- กำไรต่อหุ้น: 8.02 ดอลลาร์สหรัฐ (+50%)

- อัตรากำไรจากการดำเนินงาน: 48% (+700 จุดฐาน)

- รายได้จากโฆษณา: 46.78 พันล้านดอลลาร์สหรัฐ (+20%)

- รายได้จาก Reality Labs: 1.08 พันล้านดอลลาร์สหรัฐ (+1%)

- ขาดทุนจาก Reality Labs: 4.96 พันล้านดอลลาร์สหรัฐ (+6%)

- จำนวนผู้ใช้งานต่อวัน: 3.35 พันล้านคน (+5%)

- ค่าใช้จ่ายและต้นทุน: 25.02 พันล้านดอลลาร์สหรัฐ (+5%)

ในคำกล่าวเกี่ยวกับรายงานนี้ Zuckerberg ได้เน้นถึงความก้าวหน้าในด้านปัญญาประดิษฐ์ (AI) และแสดงความมองโลกในแง่ดีเกี่ยวกับการขยายขนาดของเทคโนโลยีเหล่านี้ในปี 2025 รวมถึงการเปิดตัวผู้ช่วย AI ส่วนบุคคล เขาเน้นย้ำถึงความมุ่งมั่นของบริษัทในการสร้าง “โครงสร้างพื้นฐานการประมวลผลที่ครอบคลุม” ซึ่งหมายถึงการลงทุนอย่างมากในด้าน AI โดยวิสัยทัศน์ของเขาคือการสร้าง AI ที่สามารถเขียนและปรับใช้โค้ดได้ ซึ่งจะเปิดโอกาสใหม่ๆ ให้กับธุรกิจและตลาด

Zuckerberg ยังชี้ถึงความก้าวหน้าในการพัฒนาแว่นตาอัจฉริยะคอมพิวเตอร์ โดยระบุว่า ปี 2025 อาจเป็นปีที่สำคัญสำหรับการประเมินศักยภาพของแว่นตาที่ขับเคลื่อนด้วย AI ในตลาด

เกี่ยวกับ DeepSeek เขายอมรับว่าการพัฒนาเหล่านั้นเป็น “การพัฒนาแบบก้าวกระโดด” ที่ Meta ยังคงพยายามทำความเข้าใจ พร้อมทั้งมีแผนจะผสานนวัตกรรมบางส่วนเข้าในผลิตภัณฑ์ของตนเอง แม้ว่า DeepSeek จะประสบความสำเร็จในระดับหนึ่ง Zuckerberg กล่าวว่า “ยังเร็วเกินไปที่จะสรุปอย่างชัดเจน” ว่าการพัฒนาเหล่านี้จะส่งผลต่อโครงสร้างพื้นฐานและแผนการลงทุนของ Meta อย่างไร เขาเน้นย้ำว่ากลยุทธ์ของบริษัทในการลงทุนในโครงสร้างพื้นฐาน AI ขนาดใหญ่จะยังคงดำเนินต่อไป โดยมองว่านี่คือข้อได้เปรียบเชิงกลยุทธ์ในระยะยาว

Zuckerberg ยังกล่าวว่า DeepSeek เป็นคู่แข่งรายใหม่ในตลาดนี้ ขณะเดียวกัน ความต้องการในการใช้ทรัพยากรประมวลผล (GPU) ยังไม่ได้ลดลงอย่างแน่นอน เนื่องจากการรันโมเดล AI ยังคงต้องใช้พลังการประมวลผลจำนวนมาก โดยเฉพาะเมื่อพิจารณาจากขนาดของการดำเนินงานของ Meta

รายงานผลประกอบการไตรมาส 1 ปี 2025 ของ Meta Platforms, Inc.

เมื่อวันที่ 30 เมษายน Meta ได้เผยแพร่รายงานไตรมาส 1 ปี 2025 สำหรับงวดสิ้นสุดวันที่ 31 มีนาคม โดยมีตัวเลขสำคัญเปรียบเทียบกับช่วงเดียวกันในปี 2024 ดังนี้ (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้: 42.31 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 16.64 พันล้านดอลลาร์สหรัฐ (+35%)

- กำไรต่อหุ้น: 6.43 ดอลลาร์สหรัฐ (+37%)

- อัตรากำไรจากการดำเนินงาน: 41% (+300 จุดฐาน)

- รายได้จากโฆษณา: 41.39 พันล้านดอลลาร์สหรัฐ (+16%)

- รายได้จาก Reality Labs: 0.41 พันล้านดอลลาร์สหรัฐ (-9%)

- ขาดทุนจาก Reality Labs: 4.21 พันล้านดอลลาร์สหรัฐ (+16%)

- จำนวนผู้ใช้งานรายวันของครอบครัวแอป (Family DAP): 3.43 พันล้านคน (+6%)

- ค่าใช้จ่ายและต้นทุน: 24.76 พันล้านดอลลาร์สหรัฐ (+9%)

Meta เริ่มต้นปี 2025 อย่างมั่นใจ โดยนำเสนอผลลัพธ์ที่แข็งแกร่งและเอาชนะความคาดหวังของนักวิเคราะห์ รายได้เพิ่มขึ้น 16% ขณะที่กำไรต่อหุ้นเพิ่มขึ้นถึง 35% ซึ่งมากกว่าที่ตลาดคาดไว้ การโฆษณายังคงเป็นปัจจัยขับเคลื่อนหลักของการเติบโต โดยมีรายได้จากโฆษณาเพิ่มขึ้น 16.2% ซึ่งได้รับแรงหนุนจากราคาที่สูงขึ้นและจำนวนการแสดงผล (impressions) ที่เพิ่มขึ้น ขณะเดียวกัน ฐานผู้ใช้งานผลิตภัณฑ์ของ Meta ก็ยังคงเติบโต โดยมีจำนวนผู้ใช้งานรายวันเพิ่มขึ้นเป็น 3.43 พันล้านคน เพิ่มขึ้น 6% เมื่อเทียบกับปีก่อน

บริษัทให้ความสำคัญกับปัญญาประดิษฐ์อย่างมาก โดย Meta ได้ปรับเพิ่มประมาณการค่าใช้จ่ายฝ่ายทุนในปี 2025 เป็นช่วง 64–72 พันล้านดอลลาร์สหรัฐ (เพิ่มจากประมาณการเดิมที่ 60–65 พันล้านดอลลาร์สหรัฐ) เพื่อรองรับการพัฒนาและจัดซื้อโครงสร้างพื้นฐานสำหรับการดำเนินการด้าน AI

สำหรับไตรมาส 2 ปี 2025 Meta คาดการณ์ว่ารายได้จะอยู่ในช่วง 42.5 ถึง 45.5 พันล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับความคาดหวังของนักวิเคราะห์ อย่างไรก็ตาม ฝ่ายบริหารระบุว่ามีความเสี่ยงระยะสั้นที่อาจเกิดขึ้น เช่น กิจกรรมการโฆษณาที่ลดลงจากบริษัทในเอเชีย และความไม่แน่นอนทางเศรษฐกิจในวงกว้าง

สำหรับนักลงทุน Meta ยังคงเป็นหนึ่งในบริษัทเทคโนโลยีที่มีแนวโน้มดีที่สุด ด้วยฐานการดำเนินงานที่แข็งแกร่ง ฐานผู้ใช้ที่เติบโต และการลงทุนขนาดใหญ่ใน AI ทำให้หุ้นของ Meta เป็นทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการเข้าถึงนวัตกรรมและการเติบโตระยะยาว

ผลประกอบการไตรมาส 2 ปี 2025 ของ Meta Platforms, Inc.

เมื่อวันที่ 30 กรกฎาคม Meta เผยแพร่ผลประกอบการไตรมาส 2 ปี 2025 สำหรับงวดสิ้นสุดวันที่ 30 มิถุนายน ตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเดียวกันของปี 2024 มีดังนี้ (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้ (Revenue): 47.52 พันล้านดอลลาร์สหรัฐ (+22%)

- กำไรสุทธิ (Net income): 18.34 พันล้านดอลลาร์สหรัฐ (+36%)

- กำไรต่อหุ้น (Earnings per share): 7.14 ดอลลาร์สหรัฐ (+38%)

- อัตรากำไรจากการดำเนินงาน (Operating margin): 43% (+500 จุดพื้นฐาน)

- รายได้จากโฆษณา (Advertising revenue): 46.56 พันล้านดอลลาร์สหรัฐ (+16%)

- รายได้จาก Reality Labs: 0.37 พันล้านดอลลาร์สหรัฐ (+5%)

- ขาดทุนจาก Reality Labs: 4.53 พันล้านดอลลาร์สหรัฐ (–1%)

- Family daily active people (DAP): 3.48 พันล้าน (+6%)

- ต้นทุนและค่าใช้จ่าย (Costs and expenses): 27.07 พันล้านดอลลาร์สหรัฐ (+12%)

Meta Platforms รายงานรายได้ 47.52 พันล้านดอลลาร์สหรัฐในไตรมาส 2 ปี 2025 เพิ่มขึ้น 22% เมื่อเทียบปีต่อปี ขณะที่กำไรต่อหุ้นแบบปรับปรุงอยู่ที่ 7.14 ดอลลาร์สหรัฐ เพิ่มขึ้น 38% จากช่วงเดียวกันของปีก่อน และสูงกว่าการคาดการณ์ของนักวิเคราะห์ที่ 5.85–5.89 ดอลลาร์สหรัฐอย่างมาก กำไรจากการดำเนินงานเพิ่มขึ้นเป็น 20.44 พันล้านดอลลาร์สหรัฐ โดยมีอัตรากำไรจากการดำเนินงานประมาณ 43% สูงขึ้น 5 จุดเปอร์เซ็นต์จาก 38% เมื่อปีก่อน

Meta ได้ออกคำแนะนำรายได้สำหรับไตรมาส 3 ปี 2025 ให้อยู่ในช่วง 47.5–50.5 พันล้านดอลลาร์สหรัฐ โดยบริษัทคาดการณ์ว่าจะมีการชะลอตัวของอัตราการเติบโตในไตรมาส 4 เนื่องจากฐานการเปรียบเทียบที่สูง ในขณะเดียวกัน Meta ยังได้ปรับเพิ่มประมาณการเงินลงทุนรวมทั้งปีเป็น 66–72 พันล้านดอลลาร์สหรัฐ และบอกเป็นนัยว่าจะมีการใช้จ่ายสูงขึ้นอีกในปี 2026 เพื่อสนับสนุนการขยายโครงสร้างพื้นฐานด้าน AI และการสรรหาบุคลากรผู้เชี่ยวชาญ

ผลประกอบการไตรมาส 3 ปี 2025 ของ Meta Platforms, Inc.

เมื่อวันที่ 29 ตุลาคม 2025 Meta ได้เผยแพร่รายงานผลประกอบการทางการเงินสำหรับไตรมาส 3 ปี 2025 สำหรับงวดสิ้นสุดวันที่ 30 กันยายน ตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเดียวกันของปี 2024 มีดังนี้ (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้: 51.24 พันล้านดอลลาร์สหรัฐ (+26%)

- กำไรสุทธิ: 2.71 พันล้านดอลลาร์สหรัฐ (–83%)

- กำไรต่อหุ้น: 1.05 ดอลลาร์สหรัฐ (–83%)

- อัตรากำไรจากการดำเนินงาน: 40% (–300 จุดฐาน)

- รายได้จากโฆษณา: 50.08 พันล้านดอลลาร์สหรัฐ (+26%)

- รายได้จาก Reality Labs: 0.47 พันล้านดอลลาร์สหรัฐ (+74%)

- ขาดทุนจาก Reality Labs: 4.43 พันล้านดอลลาร์สหรัฐ (0%)

- Family daily active people (DAP): 3.54 พันล้านคน (+8%)

- ต้นทุนและค่าใช้จ่าย: 30.71 พันล้านดอลลาร์สหรัฐ (+32%)

Meta รายงานผลประกอบการไตรมาส 3 ปี 2025 ด้วยรายได้สูงสุดเป็นประวัติการณ์ที่ 51.2 พันล้านดอลลาร์สหรัฐ (+26% เมื่อเทียบรายปี) สูงกว่าคาดการณ์ของตลาด กำไรจากการดำเนินงานเพิ่มขึ้น 18% ขณะที่อัตรากำไรจากการดำเนินงานยังคงสูงที่ 40% กำไรสุทธิแบบ GAAP ลดลงเนื่องจากค่าใช้จ่ายภาษีแบบครั้งเดียวเกือบ 16 พันล้านดอลลาร์สหรัฐ หากตัดผลกระทบนี้ออก กำไรสุทธิพื้นฐานจะอยู่ที่ 18.6 พันล้านดอลลาร์สหรัฐ โดยมี EPS ที่ 7.25 ดอลลาร์สหรัฐ ดังนั้น การลดลงของกำไรเป็นผลทางเทคนิคที่เชื่อมโยงกับการเปลี่ยนแปลงกฎหมายภาษี ขณะที่ในเชิงการดำเนินงาน Meta ทำผลงานได้เป็นหนึ่งในไตรมาสที่แข็งแกร่งที่สุดในประวัติศาสตร์

ธุรกิจหลักของ Meta – Family of Apps – ทำผลงานยอดเยี่ยม โดยรายได้และรายได้จากโฆษณาเพิ่มขึ้น 26% จำนวนการแสดงผลโฆษณาเพิ่มขึ้น 14% ขณะที่ราคาเฉลี่ยต่อโฆษณาเพิ่มขึ้น 10% ผู้ใช้งานรายวันที่แอคทีฟทั่วทั้งแอปของบริษัทเพิ่มขึ้นเป็น 3.54 พันล้าน (+8%) ทำสถิติใหม่ คำแนะนำที่ขับเคลื่อนด้วย AI รวมถึง Reels และอัลกอริทึมคอนเทนต์ ยังคงช่วยเพิ่มการมีส่วนร่วมของผู้ใช้ โดยเฉพาะในรูปแบบวิดีโอ

หน่วย Reality Labs (อุปกรณ์ AR/VR และ AI) ยังเพิ่มรายได้ 74% เป็น 470 ล้านดอลลาร์สหรัฐ แต่ยังคงขาดทุน กลุ่มนี้ยังคงได้รับเงินสนับสนุนจากกำไรของธุรกิจโฆษณา

Meta ปรับเพิ่มแนวทางค่าใช้จ่ายทั้งปีเป็น 116–118 พันล้านดอลลาร์สหรัฐ และรายจ่ายลงทุนเป็น 70–72 พันล้านดอลลาร์สหรัฐ ซึ่งกลายเป็นแหล่งความกังวลหลักของนักลงทุน บริษัทกำลังลงทุนอย่างหนักในโครงสร้างพื้นฐาน AI และศูนย์ข้อมูล ทำให้ธุรกิจมีความเข้มข้นด้านเงินทุนมากขึ้น

ฝ่ายบริหารให้มุมมองค่อนข้างมั่นใจสำหรับไตรมาส 4 ปี 2025 โดยบ่งชี้ถึงโมเมนตัมธุรกิจที่แข็งแกร่งต่อเนื่อง บริษัทคาดว่ารายได้จะอยู่ในช่วง 56–59 พันล้านดอลลาร์สหรัฐ คิดเป็นการเติบโตเมื่อเทียบรายปี 18–22% จังหวะดังกล่าวชี้ถึงการฟื้นตัวต่อเนื่องของตลาดโฆษณา และอุปสงค์ที่ยืดหยุ่นจากทั้งแบรนด์ขนาดใหญ่และธุรกิจขนาดเล็ก

ขณะเดียวกัน Reality Labs คาดว่าจะรายงานรายได้ลดลงเล็กน้อยในไตรมาส 4 เมื่อเทียบกับไตรมาส 3 เนื่องจากยอดขายเฮดเซ็ต Quest พีคในไตรมาส 3 จากการเติมสต็อกของช่องทางจัดจำหน่ายและการเปิดตัวรุ่นใหม่ Meta คาดว่ายอดขายไตรมาส 4 จะทรงตัว แต่จะไม่เป็นตัวขับเคลื่อนการเติบโตหลัก

ผลประกอบการ Meta Platforms, Inc. ไตรมาส 4 ปี 2025

เมื่อวันที่ 28 มกราคม Meta เปิดเผยผลประกอบการไตรมาส 4 ปี 2025 สำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม ด้านล่างเป็นตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024 (https://investor.atmeta.com/investor-events/default.aspx):

- รายได้: 59.89 พันล้านดอลลาร์สหรัฐ (+24%)

- กำไรสุทธิ: 22.76 พันล้านดอลลาร์สหรัฐ (+9%)

- กำไรต่อหุ้น: 8.88 ดอลลาร์สหรัฐ (+11%)

- อัตรากำไรจากการดำเนินงาน: 41% (–700 basis points)

- รายได้จากโฆษณา: 58.14 พันล้านดอลลาร์สหรัฐ (+24%)

- รายได้ Reality Labs: 0.96 พันล้านดอลลาร์สหรัฐ (+%)

- ขาดทุน Reality Labs: 6.21 พันล้านดอลลาร์สหรัฐ (–12%)

- Family daily active people (DAP): 3.58 พันล้าน (+7%)

- ต้นทุนและค่าใช้จ่าย: 35.15 พันล้านดอลลาร์สหรัฐ (+40%)

รายงานไตรมาส 4 ปี 2025 ของ Meta Platforms สูงกว่าที่นักวิเคราะห์คาดการณ์ รายได้แตะ 59.89 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 24% เมื่อเทียบรายปี หนึ่งในแรงขับเคลื่อนหลักของการเติบโตที่แข็งแกร่งคือการสร้างรายได้ที่ดีขึ้นผ่านการขยายและปรับปรุงผลิตภัณฑ์โฆษณา โดยเฉพาะ Reels และ Instagram ยังคงเสริมความแข็งแกร่งให้ตำแหน่งทางการตลาด ส่งผลให้ตัวชี้วัดการมีส่วนร่วมสูงขึ้น และนำไปสู่รายได้โฆษณาที่เพิ่มขึ้น

การผสาน AI เข้ากับอัลกอริทึมโฆษณาช่วยเพิ่มความแม่นยำในการกำหนดเป้าหมาย เพิ่มผลตอบแทนต่อการใช้จ่ายโฆษณา และทำให้บริษัทสร้างรายได้ต่อ “ดอลลาร์โฆษณา” ได้มากขึ้น ซึ่งสนับสนุนการเติบโตของความสามารถทำกำไรต่อไป กำไรต่อหุ้นอยู่ที่ 8.88 ดอลลาร์สหรัฐ สูงกว่าคาดการณ์ที่ 8.2 ดอลลาร์สหรัฐอย่างมาก ขณะที่กำไรสุทธิเพิ่มขึ้น 9% เมื่อเทียบรายปีเป็น 22.8 พันล้านดอลลาร์สหรัฐ

แนวทางของฝ่ายบริหารสำหรับไตรมาส 1 ปี 2026 คือรายได้ในช่วง 53.5–56.5 พันล้านดอลลาร์สหรัฐ ค่าใช้จ่ายรวมสำหรับปี 2026 คาดว่าจะอยู่ที่ 162–169 พันล้านดอลลาร์สหรัฐ ตัวขับเคลื่อนหลักของการเพิ่มขึ้นของต้นทุนจะมาจากการใช้จ่ายด้านโครงสร้างพื้นฐานที่สูงขึ้น รวมถึงบริการคลาวด์และค่าเสื่อมราคา ตลอดจนค่าตอบแทนพนักงานที่เพิ่มขึ้น โดยเฉพาะเพื่อสนับสนุนพื้นที่สำคัญอย่างปัญญาประดิษฐ์ แม้การลงทุนโครงสร้างพื้นฐานเพิ่มขึ้น รายได้จากการดำเนินงานคาดว่าจะสูงกว่าระดับปี 2025

บริษัทยังเริ่มดำเนินการเปลี่ยนแปลงต่อข้อเสนอ “โฆษณาที่มีการปรับให้เหมาะกับบุคคลน้อยลง” เพื่อให้สอดคล้องกับข้อตกลงที่ทำไว้กับคณะกรรมาธิการยุโรป พร้อมทั้งติดตามความเสี่ยงด้านกฎหมายที่อาจเกิดขึ้นในสหภาพยุโรปและสหรัฐฯ ซึ่งอาจส่งผลกระทบอย่างมีนัยสำคัญต่อธุรกิจและผลประกอบการทางการเงินของบริษัท

การวิเคราะห์ตัวคูณมูลค่า (valuation multiples) ที่สำคัญสำหรับ Meta Platforms, Inc.

ด้านล่างคือ valuation multiples สำคัญของ Meta อ้างอิงจากผลประกอบการไตรมาส 4 ปี 2025 โดยคำนวณจากราคาหุ้น 690 ดอลลาร์สหรัฐ

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 29.4 | ⬤ ด้วยความเป็นผู้นำในตลาดโฆษณาดิจิทัลและมาร์จินที่แข็งแกร่ง การประเมินมูลค่าดูสมเหตุสมผล แม้จะไม่ถูก |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 8.7 | ⬤ ในอดีต ช่วง 5–6 ถือเป็นระดับทั่วไปสำหรับบริษัทเทคโนโลยีที่โตเต็มที่ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 8.7 | ⬤ แพงเกินไปบนฐานรายได้ ด้วยขนาดของ Meta การรักษาอัตราการเติบโตเพื่อให้สมเหตุสมผลกับตัวคูณระดับนี้อาจเป็นเรื่องท้าทาย |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 37.9 | ⬤ อัตราส่วนสูง บ่งชี้ว่านักลงทุนยอมจ่ายพรีเมียมมากสำหรับกระแสเงินสดอิสระ |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.49% | ⬤ ผลตอบแทนต่ำ พันธบัตรรัฐบาลสหรัฐแบบไร้ความเสี่ยงให้ผลตอบแทนราว 4% ทำให้หุ้น Meta น่าสนใจน้อยลงในมุมมองผลตอบแทน |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 17.2 | ⬤ ยอมรับได้ ตัวชี้วัดสูงกว่าค่าเฉลี่ยตลาด แต่สำหรับบิ๊กเทคคุณภาพสูงที่มีมาร์จินแข็งแรง พรีเมียมระดับนี้อาจสมเหตุสมผล |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 21 | ⬤ อยู่ในช่วงที่สมเหตุสมผลสำหรับบริษัทที่มีมูลค่าสูง แม้จะใกล้ขอบบนสำหรับธุรกิจที่โตเต็มที่มากขึ้น

P/B |

| P/B | ราคาต่อมูลค่าทางบัญชี | 8 | ⬤ อัตราส่วนสูงมาก สะท้อนความคาดหวังของตลาดที่สูงต่อบริษัท |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.22 | ⬤ ต่ำมาก บ่งชี้ฐานะการเงินแข็งแกร่งและภาระหนี้ต่ำ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 71.4 | ⬤ สูงกว่าระดับมาตรฐานมาก ส่งสัญญาณโอกาสเกิดปัญหาชำระหนี้ต่ำมาก |

บทสรุปการวิเคราะห์ valuation multiples ของ Meta

ปัจจุบัน Meta ถูกประเมินมูลค่าโดยตลาดบนพื้นฐานของความคาดหวังเกี่ยวกับ AI มากกว่าผลลัพธ์ทางการเงินปัจจุบัน นักลงทุนเดิมพันว่า AI จะช่วยปรับปรุงอัลกอริทึมโฆษณาและสร้างแหล่งรายได้ใหม่ ๆ ซึ่งทำให้การประเมินมูลค่าสูงดูสมเหตุสมผล

สำหรับนักลงทุนระยะยาว บริษัทยังคงเป็นมาตรฐานด้านความแข็งแกร่งของมาร์จินและความมั่นคงของธุรกิจ อย่างไรก็ตาม ศักยภาพการเพิ่มขึ้นของราคาหุ้นอย่างมีนัยสำคัญจากระดับปัจจุบันเริ่มมีจำกัดแล้ว

สำหรับผู้ซื้อรายใหม่ การเข้าซื้อที่ราคาหุ้น 690 ดอลลาร์สหรัฐมีความเสี่ยงเพิ่มขึ้น เพราะหากการเติบโตชะลอตัวหรือความคาดหวังต่อผลกระทบของ AI ต่ำกว่าที่หวัง อาจทำให้ตัวคูณหดตัวลงสู่ระดับที่ปานกลางกว่า เช่น P/E ที่ 20–22 หากผลการดำเนินงานทางการเงินไม่เปลี่ยนแปลง สิ่งนี้อาจแปลเป็นการลดลงของราคาหุ้น 20–30%

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น Meta Platforms, Inc. สำหรับปี 2026

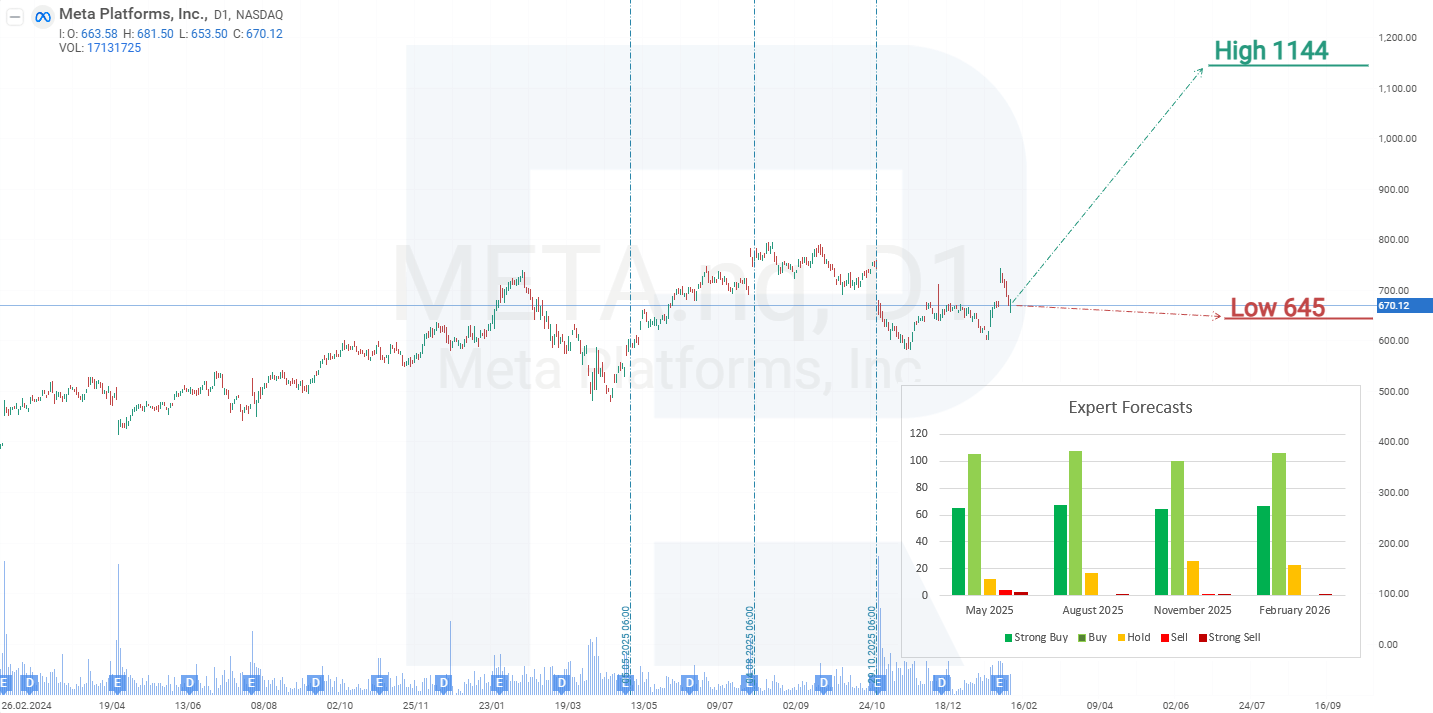

- Barchart: นักวิเคราะห์ 46 จาก 56 รายให้เรตติ้งหุ้น Meta Platforms เป็น Strong Buy, 3 รายเป็น Buy, 7 รายเป็น Hold และ 1 รายเป็น Strong Sell เป้าหมายราคาสูงสุดคือ 1,144 ดอลลาร์สหรัฐ โดยกรอบล่างอยู่ที่ 700 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 46 จาก 53 รายให้เรตติ้ง Buy กับหุ้น และ 7 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 1,140 ดอลลาร์สหรัฐ โดยกรอบล่างอยู่ที่ 605 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ 39 จาก 44 รายให้เรตติ้งหุ้นเป็น Buy และ 5 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 1,140 ดอลลาร์สหรัฐ โดยกรอบล่างอยู่ที่ 700 ดอลลาร์สหรัฐ

- Stock Analysis: ผู้เชี่ยวชาญ 20 จาก 42 รายให้เรตติ้งหุ้นเป็น Strong Buy, 18 รายเป็น Buy และ 4 รายเป็น Hold เป้าหมายราคาสูงสุดคือ 1,144 ดอลลาร์สหรัฐ โดยกรอบล่างอยู่ที่ 645 ดอลลาร์สหรัฐ

การคาดการณ์ราคาหุ้นของ Meta Platforms, Inc. สำหรับปี 2026

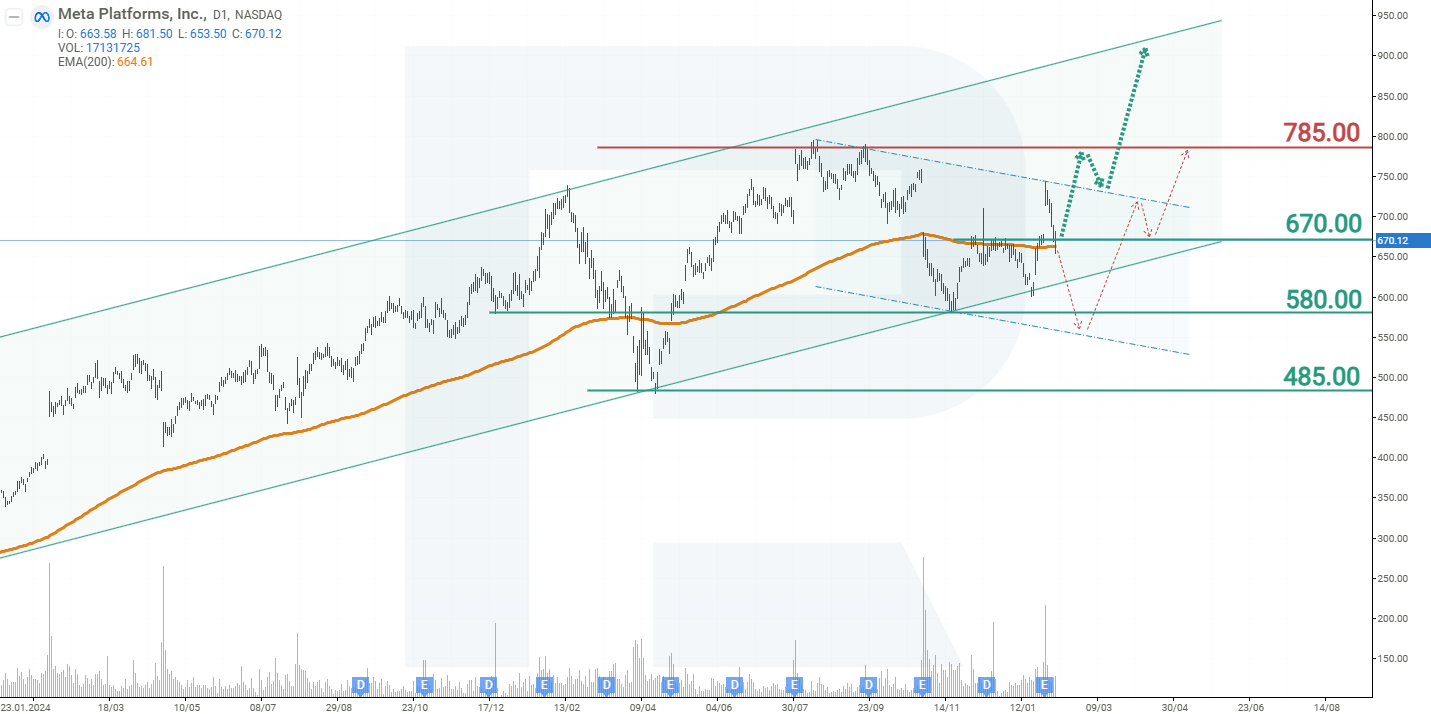

บนกราฟรายสัปดาห์ หุ้น Meta Platforms ซื้อขายอยู่ภายในช่องขาขึ้น หลังการเผยแพร่รายงานไตรมาส 4 ปี 2025 ซึ่งสูงกว่าคาดการณ์ ราคาหุ้นพุ่งขึ้น 10% ทำให้เกิดช่องว่าง (gap) บนกราฟ โดยส่วนใหญ่แล้ว ช่องว่างบนกราฟมักจะถูกเติมเต็มด้วยการเคลื่อนไหวของราคา และกรณีนี้ก็ไม่ต่างกัน วันถัดมา ราคาปรับลง และภายในวันที่ 4 กุมภาพันธ์ ช่องว่างได้ถูกปิดลง อย่างไรก็ตาม แม้หุ้น META จะย่อตัว แนวโน้มโดยรวมยังคงเป็นขาขึ้น จากพฤติกรรมราคาปัจจุบันของหุ้น Meta Platforms สถานการณ์ที่เป็นไปได้สำหรับปี 2026 มีดังนี้

กรณีฐาน (base-case) สำหรับหุ้น Meta Platforms ชี้ว่าราคาจะรีบาวด์จากแนวรับที่ 670 ดอลลาร์สหรัฐ จากนั้นปรับขึ้นไปยังแนวต้านที่ 785 ดอลลาร์สหรัฐ หากทะลุแนวต้านนี้ได้ จะเป็นสัญญาณขาขึ้นต่อไปสู่ขอบบนของช่องใกล้ 900 ดอลลาร์สหรัฐ

กรณีทางเลือก (alternative) สำหรับหุ้น Meta Platforms ชี้ว่าราคาอาจหลุดแนวรับ 670 ดอลลาร์สหรัฐ ในสถานการณ์นี้ หุ้น META อาจปรับลงสู่ 580 ดอลลาร์สหรัฐ จากนั้นคาดว่าจะค่อย ๆ ฟื้นตัว เนื่องจากเส้นแนวโน้มขาขึ้นจะถูกทำลาย โอกาสขาขึ้นต่อไปอาจจำกัดอยู่ที่แนวต้านบริเวณ 785 ดอลลาร์สหรัฐ

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้