Intel หลังรายงานไตรมาส 4 ปี 2025: ภาพรวมปัจจัยพื้นฐานและการคาดการณ์หุ้น INTC สำหรับปี 2026

Intel รายงานผลประกอบการไตรมาส 4 ปี 2025 ที่สูงกว่าคาดทั้งด้านรายได้และกำไรปรับปรุง อย่างไรก็ตาม แนวโน้มไตรมาส 1 ปี 2026 ที่อ่อนแอได้กระตุ้นให้หุ้นร่วงลงอย่างรุนแรง

สำหรับไตรมาส 4 ปี 2025 Intel Corporation (NASDAQ: INTC) รายงานรายได้ 13.7 พันล้านดอลลาร์สหรัฐ สูงกว่าประมาณการฉันทามติของนักวิเคราะห์ที่ราว 13.4 พันล้านดอลลาร์สหรัฐ กำไรปรับปรุงอยู่ที่ 0.15 ดอลลาร์สหรัฐต่อหุ้น สูงกว่าที่คาดไว้ 0.08 ดอลลาร์สหรัฐมาก ขณะที่ภายใต้ GAAP บริษัทขาดทุน −0.12 ดอลลาร์สหรัฐต่อหุ้น เมื่อเทียบรายปี รายได้ลดลง 4% แต่ส่วนต่างกำไรและประสิทธิภาพการดำเนินงานดีกว่าที่คาดการณ์ไว้: อัตรากำไรขั้นต้นแบบ non-GAAP เข้าใกล้ 38% สูงกว่าความคาดหวังของตลาด

การเติบโตขับเคลื่อนโดยกลุ่ม Data Center & AI ซึ่งมีรายได้เพิ่มขึ้น 9% เมื่อเทียบรายปี ขณะที่กลุ่มพีซีสำหรับผู้บริโภคยังคงหดตัว ในรายงาน บริษัทตอกย้ำการมุ่งเน้นไปที่โซลูชัน AI และศูนย์ข้อมูลในฐานะแรงขับเคลื่อนหลักของการเติบโตในอนาคต

อย่างไรก็ตาม แนวโน้มไตรมาส 1 ปี 2026 ทำให้ตลาดผิดหวัง: Intel คาดว่ารายได้จะอยู่ระหว่าง 11.7 ถึง 12.7 พันล้านดอลลาร์สหรัฐ โดยมีกำไรแบบ non-GAAP ใกล้ศูนย์ ซึ่งต่ำกว่าความคาดหวังของนักวิเคราะห์ แนวโน้มที่อ่อนแอนำไปสู่การร่วงลงอย่างรุนแรงของหุ้นหลังรายงาน แม้ว่าผลการดำเนินงานจริงของไตรมาสจะออกมาดีกว่าคาดก็ตาม

บทความนี้นำเสนอภาพรวมของ Intel Corporation รวมถึงการวิเคราะห์ปัจจัยพื้นฐานของรายงานของ Intel และการวิเคราะห์ทางเทคนิคของหุ้น INTC ซึ่งใช้เป็นพื้นฐานในการพัฒนาการคาดการณ์หุ้น Intel ในปี 2026

เกี่ยวกับ Intel Corporation

Intel Corporation เป็นบริษัทเทคโนโลยีสัญชาติสหรัฐอเมริกาที่เชี่ยวชาญด้านการพัฒนาและผลิตไมโครโปรเซสเซอร์ ชิปเซ็ต GPU ระบบบนชิป (SoC) ตัวควบคุมเครือข่าย โมเด็ม หน่วยความจำแฟลช ชิปเซ็ต Wi-Fi และ Bluetooth และเซนเซอร์สำหรับระบบอัตโนมัติในยานยนต์ ก่อตั้งขึ้นในปี 1968 โดย Gordon Moore และ Robert Noyce โดยในปี 1971 Intel ได้เปิดตัวไมโครโปรเซสเซอร์ตัวแรกของโลก ซึ่งเป็นจุดเริ่มต้นของความสำเร็จในอนาคตของบริษัท

ในปีเดียวกันนั้น Intel ได้เสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ในตลาด NASDAQ ภายใต้สัญลักษณ์ INTC และกลายเป็นหนึ่งในบริษัทกลุ่มเทคโนโลยีเกิดใหม่กลุ่มแรก

ช่วงเวลาที่ยากลำบากของ Intel: ฟองสบู่ดอทคอม การระบาด และการแข่งขันที่เข้มข้น

บริษัทเผชิญกับความพ่ายแพ้ครั้งใหญ่ครั้งแรกในช่วงฟองสบู่ดอทคอมปี 2000 เมื่อความต้องการพีซีและเซิร์ฟเวอร์ลดลงอย่างรวดเร็ว ผู้บริหารได้เพิ่มการผลิตโดยไม่ได้คาดการณ์ถึงภาวะถดถอย ส่งผลให้เกิดภาวะอุปทานล้นตลาดและราคาตกต่ำ ในที่สุด Intel ต้องลดกำลังการผลิต ลดต้นทุน และพัฒนาแผนฟื้นฟูธุรกิจ หลังจากวิกฤต ตลาดเทคโนโลยีได้ฟื้นตัว ส่งผลให้ความต้องการผลิตภัณฑ์ของ Intel กลับมาและช่วยให้บริษัทฟื้นจากภาวะตกต่ำ

การทดสอบครั้งใหญ่ครั้งต่อไปเกิดขึ้นในปี 2021 เมื่อความต้องการผลิตภัณฑ์เซมิคอนดักเตอร์พุ่งสูงในช่วงการระบาดของ COVID-19 ในปี 2020 ทำให้การผลิตเพิ่มขึ้นมากเกินไป ส่งผลให้ตลาดอิ่มตัวและราคาตก ซึ่งส่งผลกระทบต่อรายได้ของ Intel อย่างไรก็ตาม ความท้าทายของบริษัทไม่ได้หยุดเพียงแค่นั้น

ในปี 2023 Intel เผชิญกับการแข่งขันอย่างดุเดือดจาก AMD และ NVIDIA ซึ่งผลิตภัณฑ์ของทั้งสองบริษัทเหนือกว่าโปรเซสเซอร์และโซลูชันกราฟิกของ Intel ทั้งในด้านประสิทธิภาพและประสิทธิภาพพลังงาน ปัจจัยสำคัญที่ทำให้สูญเสียความสามารถในการแข่งขันคือ การที่ผู้บริหารชุดก่อนให้ความสำคัญกับกลยุทธ์ทางธุรกิจและผลประกอบการทางการเงินมากกว่าการลงทุนทางวิศวกรรม ส่งผลให้เกิดความล่าช้าในการเปลี่ยนไปใช้เทคโนโลยีระดับ 7 และ 5 นาโนเมตร ซึ่ง Taiwan Semiconductor Manufacturing Company (NYSE: TSM) ได้เชี่ยวชาญไปแล้ว และผลิตชิปให้กับ NVIDIA และ AMD

ปฏิกิริยาของนักลงทุนต่อปัญหาของบริษัทชัดเจน – พวกเขาขายหุ้น Intel ออกไป ในช่วงวิกฤตดอทคอมปี 2000 ราคาหุ้นของบริษัทตกลงถึง 82% สถานการณ์ในปัจจุบันคล้ายกัน โดยราคาหุ้นลดลง 70% ระหว่างจุดสูงสุดในเดือนเมษายน 2021 ถึงพฤศจิกายน 2024

Intel กำลังเพิ่มการลงทุนในโรงงานใหม่และการอัปเกรดอุปกรณ์สำหรับการดำเนินงานด้านการผลิต (foundry) เพื่อเรียกความเชื่อมั่นของนักลงทุนกลับคืนมาและปกป้องส่วนแบ่งทางการตลาด กลยุทธ์นี้ลดความสามารถในการทำกำไรชั่วคราว (บริษัทปิดปี 2024 ด้วยผลขาดทุน) โดยผู้บริหารของ Intel มีแผนปลดพนักงานสูงสุดถึง 15% เพื่อลดต้นทุน

รายงานผลประกอบการ Q3 2024 ของ Intel Corporation

Intel เผยแพร่รายงานผลประกอบการ Q3 2024 เมื่อวันที่ 31 ตุลาคม โดยมีตัวเลขทางการเงินสำคัญดังนี้ (https://www.intc.com/financial-info):

- รายได้: 13.3 พันล้านดอลลาร์สหรัฐ (-6%)

- กำไรสุทธิ (ขาดทุน): 2.0 พันล้านดอลลาร์สหรัฐ เทียบกับ 1.7 พันล้านใน Q3 2023

- กำไร (ขาดทุน) ต่อหุ้น: 0.46 ดอลลาร์สหรัฐ เทียบกับ 0.41 ดอลลาร์ใน Q3 2023

- อัตรากำไรขั้นต้น: 18.0% (-2,780 จุดพื้นฐาน)

รายได้ตามกลุ่มธุรกิจ:

- Client Computing Group: 7.3 พันล้านดอลลาร์สหรัฐ (-7%)

- Data Center and AI: 3.3 พันล้านดอลลาร์สหรัฐ (+9%)

- Network and Edge: 1.5 พันล้านดอลลาร์สหรัฐ (+4%)

- Intel Foundry: 4.4 พันล้านดอลลาร์สหรัฐ (-8%)

- กลุ่มอื่น ๆ: 1.0 พันล้านดอลลาร์สหรัฐ (-28%)

ในคำแถลงเกี่ยวกับรายงานผลประกอบการ CEO ของ Intel คุณ Pat Gelsinger ระบุว่าความสามารถในการทำกำไรของบริษัทได้รับผลกระทบจากค่าใช้จ่ายที่ได้กล่าวไว้ในรายงานผลประกอบการ Q2 2024 อย่างไรก็ตาม ผลลัพธ์ที่แท้จริงยังคงดีกว่าที่คาดไว้ ในไตรมาสที่ 3 Intel ดำเนินการอย่างมีนัยสำคัญในการลดต้นทุน เพิ่มประสิทธิภาพ และเสริมสร้างความสามารถในการแข่งขันในตลาด โปรแกรมลดจำนวนพนักงานได้เริ่มดำเนินการแล้วบางส่วน และมีแผนจะเลิกจ้างเพิ่มเติมอีก 15% ภายในสิ้นปี 2024

ผลประกอบการทางการเงินยังได้รับผลกระทบจากการตัดจำหน่ายสินค้าคงคลังรุ่นเก่าที่เหลือจากช่วงโควิด-19 เนื่องจากผลิตภัณฑ์เหล่านี้ไม่สามารถผนวกรวมกับไลน์ผลิตภัณฑ์ปัจจุบันได้

ฝ่ายบริหารมีมุมมองในเชิงบวกต่อ Q4 2024 โดยคาดการณ์รายได้ในช่วง 13.3-14.3 พันล้านดอลลาร์สหรัฐ พร้อม EPS ปรับปรุงที่ 0.12 ดอลลาร์ ซึ่งสนับสนุนความเป็นไปได้ของการกลับมามีกำไรอีกครั้งของบริษัท

แม้จะขาดทุนในปัจจุบัน Intel ยังส่งเสริมให้ผู้ถือหุ้นถือครองหุ้นต่อไป โดยได้จ่ายเงินปันผล Q3 ที่ 0.12 ดอลลาร์ต่อหุ้น

รายงานผลประกอบการ Q4 2024 ของ Intel Corporation

เมื่อวันที่ 30 มกราคม Intel ได้เผยแพร่รายงานผลประกอบการ Q4 2024 โดยมีตัวเลขสำคัญดังนี้ (https://www.intc.com/financial-info):

- รายได้: 14.3 พันล้านดอลลาร์สหรัฐ (-7%)

- กำไรสุทธิ (ขาดทุน): (126) ล้านดอลลาร์สหรัฐ เทียบกับกำไร 2.7 พันล้านใน Q4 2023

- กำไร (ขาดทุน) ต่อหุ้น: (0.03) ดอลลาร์สหรัฐ เทียบกับกำไร 0.63 ดอลลาร์ใน Q4 2023

- อัตรากำไรขั้นต้น: 32.9% (-650 จุดพื้นฐาน)

รายได้ตามกลุ่มธุรกิจ:

- Client Computing Group: 8.0 พันล้านดอลลาร์สหรัฐ (-9%)

- Data Center and AI: 3.4 พันล้านดอลลาร์สหรัฐ (-3%)

- Network and Edge: 1.6 พันล้านดอลลาร์สหรัฐ (+10%)

- Intel Foundry: 4.5 พันล้านดอลลาร์สหรัฐ (-13%)

- กลุ่มอื่น ๆ: 1.0 พันล้านดอลลาร์สหรัฐ (-20%)

สำหรับ Q1 2025 Intel คาดการณ์รายได้ในช่วง 11.7-12.7 พันล้านดอลลาร์สหรัฐ และขาดทุนต่อหุ้น 0.27 ดอลลาร์ อัตรากำไรขั้นต้นคาดว่าจะอยู่ที่ 36% ลดลงจาก 51% ใน Q1 2024

Q4 2024 ถือเป็นไตรมาสการเงินแรกภายใต้การบริหารร่วมชั่วคราวของ David Zinsner และ Michelle Johnston Holthaus หลังจากการลาออกของ Pat Gelsinger โดย Michelle Holthaus กล่าวว่าผลประกอบการในไตรมาสสุดท้ายถือเป็นก้าวเชิงบวก เนื่องจาก Intel ทำได้เกินกว่าที่คาดการณ์ไว้ทั้งด้านรายได้ อัตรากำไรขั้นต้น และ EPS โดยเธอย้ำถึงความคืบหน้าในการดำเนินแผนลดต้นทุนซึ่งมีเป้าหมายเพื่อสนับสนุนการฟื้นตัวของบริษัท

David Zinsner กล่าวเพิ่มเติมว่า แผนดังกล่าวมีผลในเชิงบวกต่อการเพิ่มประสิทธิภาพการดำเนินธุรกิจ ผลตอบแทนจากการลงทุน และความสามารถในการทำกำไรโดยรวมของบริษัท

Intel ยังคงเดินหน้าไปสู่โมเดลธุรกิจโรงงานผลิต (foundry model) โดยได้ก่อตั้ง Intel Foundry ขึ้นเป็นบริษัทย่อยแยกออกมา สำหรับ Q1 2025 รายได้จากหน่วยธุรกิจนี้คาดว่าจะคงที่เมื่อเทียบกับ Q4 2024

แม้จะมีองค์ประกอบเชิงบวกบางส่วนในรายงานของบริษัท แต่ผู้เล่นในตลาดกลับตอบสนองในเชิงลบต่อการเผยแพร่รายงานเนื่องจากความคาดหวังที่ว่า รายได้ของ Intel จะลดลงในอนาคต

รายงานผลประกอบการ Q1 2025 ของ Intel Corporation

เมื่อวันที่ 25 เมษายน Intel ได้เผยแพร่รายงานผลประกอบการสำหรับ Q1 2025 ซึ่งสิ้นสุดเมื่อวันที่ 29 มีนาคม โดยมีตัวเลขสำคัญดังนี้ เปรียบเทียบกับช่วงเดียวกันของปี 2024 (https://www.intc.com/financial-info):

- รายได้: 12.7 พันล้านดอลลาร์สหรัฐ (0%)

- กำไรสุทธิ (ขาดทุน): 887 ล้านดอลลาร์ เทียบกับขาดทุน 437 ล้านดอลลาร์ใน Q1 2024

- ขาดทุนต่อหุ้น: 0.13 ดอลลาร์ เทียบกับขาดทุน 0.09 ดอลลาร์ใน Q1 2024

- อัตรากำไรขั้นต้น: 39.2% (-590 จุดพื้นฐาน)

รายได้ตามกลุ่ม:

- Client Computing Group: 7.6 พันล้านดอลลาร์ (-8%)

- Data Centre and AI: 4.1 พันล้านดอลลาร์ (+8%)

- Intel Foundry: 4.7 พันล้านดอลลาร์ (+3%)

- กลุ่มอื่น ๆ: 0.9 พันล้านดอลลาร์ (+47%)

รายงาน Q1 2025 ของ Intel แสดงให้เห็นถึงผลลัพธ์ที่ผสมผสานกัน ในด้านหนึ่ง บริษัทสามารถทำรายได้เกินความคาดหมาย แต่อีกด้านหนึ่งกลับรายงานขาดทุนสุทธิ 821 ล้านดอลลาร์ ซึ่งถือเป็นไตรมาสที่สี่ติดต่อกันที่ขาดทุน

ฝ่ายบริหารได้ออกแนวโน้มอย่างระมัดระวังสำหรับ Q2 2025 โดยคาดว่ารายได้จะอยู่ในช่วง 11.2-12.4 พันล้านดอลลาร์สหรัฐ พร้อมกับขาดทุนต่อหุ้นสูงสุด 0.32 ดอลลาร์ ตัวเลขเหล่านี้ต่ำกว่าที่ Wall Street คาดการณ์ไว้ CFO David Zinsner ระบุว่า ความระมัดระวังดังกล่าวเกิดจากความไม่แน่นอนทางเศรษฐกิจมหภาคอย่างต่อเนื่อง รวมถึงความตึงเครียดทางการค้าและภาษีศุลกากรใหม่ที่อาจเกิดขึ้น ซึ่งส่งผลต่อพฤติกรรมของลูกค้าในช่วงต้นปี

ภายใต้การบริหารของ CEO คนใหม่ Lip-Bu Tan Intel ได้เริ่มการปรับโครงสร้างครั้งใหญ่ มาตรการสำคัญรวมถึงการลดระดับการจัดการเพื่อเร่งการตัดสินใจ การนำระบบทำงานสี่วันในสำนักงานมาใช้เพื่อเพิ่มประสิทธิภาพ และการลดค่าใช้จ่ายในการดำเนินงานให้เหลือ 17 พันล้านดอลลาร์ในปี 2025 และ 16 พันล้านดอลลาร์ในปี 2026

อย่างไรก็ตาม บริษัทยังคงเผชิญกับความท้าทายร้ายแรงในกลุ่ม AI ซึ่งคู่แข่งอย่าง Nvidia (NASDAQ: NVDA) และ AMD (NASDAQ: AMD) ยังคงครองความได้เปรียบ โดยโครงการ AI ของ Intel เช่น Gaudi accelerator ยังไม่สามารถบรรลุผลตามที่คาดหวัง ในขณะที่แผนสำหรับ GPU รุ่น Falcon Shores ก็ถูกลดขนาดลง

ผลประกอบการไตรมาส 2 ปี 2025 ของบริษัท Intel Corporation

เมื่อวันที่ 24 กรกฎาคม Intel ได้เปิดเผยรายงานผลประกอบการสำหรับไตรมาส 2 ปี 2025 ซึ่งสิ้นสุดเมื่อวันที่ 28 มิถุนายน ตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 มีดังนี้ (https://www.intc.com/financial-info):

- รายได้: 12.86 พันล้านดอลลาร์สหรัฐ (0%)

- ขาดทุนสุทธิ: 400 ล้านดอลลาร์สหรัฐ เทียบกับกำไร 100 ล้านดอลลาร์สหรัฐในไตรมาส 2 ปี 2024

- ขาดทุนต่อหุ้น: 0.10 ดอลลาร์สหรัฐ เทียบกับกำไร 0.02 ดอลลาร์สหรัฐในไตรมาส 2 ปี 2024

- อัตรากำไรขั้นต้น: 29.7% (–900 จุดฐาน)

รายได้แยกตามส่วนธุรกิจ:

- กลุ่ม Client Computing Group: 7.9 พันล้านดอลลาร์สหรัฐ (–3%)

- Data Center และ AI: 3.9 พันล้านดอลลาร์สหรัฐ (+4%)

- Intel Foundry: 4.4 พันล้านดอลลาร์สหรัฐ (+3%)

- อื่น ๆ ทั้งหมด: 1.1 พันล้านดอลลาร์สหรัฐ (+20%)

ในไตรมาส 2 ปี 2025 Intel รายงานรายได้ 12.9 พันล้านดอลลาร์สหรัฐ ซึ่งแทบไม่เปลี่ยนแปลงเมื่อเทียบกับปีก่อนหน้า และสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้เล็กน้อย อย่างไรก็ตาม บริษัทมีกำไรขาดทุนสุทธิแบบ non-GAAP อยู่ที่ 400 ล้านดอลลาร์สหรัฐ หรือขาดทุนต่อหุ้น 0.10 ดอลลาร์สหรัฐ ผลลัพธ์นี้เกิดจากต้นทุนพิเศษจำนวนมาก รวมถึงค่าใช้จ่ายในการปรับโครงสร้างองค์กร 1.9 พันล้านดอลลาร์สหรัฐ การด้อยค่าของสินทรัพย์ 800 ล้านดอลลาร์สหรัฐ และค่าใช้จ่ายเพิ่มเติมอีก 200 ล้านดอลลาร์สหรัฐ

สำหรับไตรมาส 3 ปี 2025 Intel คาดว่ารายได้จะอยู่ในช่วงระหว่าง 12.6 ถึง 13.6 พันล้านดอลลาร์สหรัฐ ซึ่งใกล้เคียงกับระดับปัจจุบัน อัตรากำไรขั้นต้นแบบ non-GAAP คาดไว้ที่ 36% โดยคาดว่ากำไรต่อหุ้นจะอยู่ในระดับใกล้จุดคุ้มทุน ภายใต้เกณฑ์ GAAP บริษัทคาดว่าจะขาดทุนต่อหุ้น 0.24 ดอลลาร์สหรัฐ โดยมีอัตรากำไรขั้นต้นที่ 34.1% และอัตราภาษีติดลบ การคาดการณ์นี้สะท้อนถึงแรงกดดันต่อความสามารถในการทำกำไรที่ยังคงดำเนินอยู่ พร้อมกับความพยายามในการรักษาเสถียรภาพทางการเงินผ่านการควบคุมต้นทุนและการมุ่งเน้นผลิตภัณฑ์หลัก

ผลประกอบการไตรมาส 2 ปี 2025 ของ Intel แสดงให้เห็นถึงความท้าทายที่ยังคงดำเนินอยู่หลายประการ ประการแรก บริษัทเผชิญแรงกดดันอย่างมากต่อกำไรเนื่องจากการปรับโครงสร้างและการด้อยค่าของสินทรัพย์ขนาดใหญ่ ซึ่งทำให้ทั้งอัตรากำไรขั้นต้นและอัตรากำไรจากการดำเนินงานลดลง

ประการที่สอง Intel ยังคงประสบปัญหาในการดึงดูดลูกค้าภายนอกเข้าสู่ธุรกิจ Intel Foundry Services (IFS) ซึ่งเป็นหน่วยผลิตชิปตามสัญญา ส่วน Foundry สร้างรายได้ประมาณ 4.3 พันล้านดอลลาร์สหรัฐในไตรมาส 2 แต่เกือบทั้งหมดมาจากคำสั่งภายใน รายได้จากลูกค้าภายนอกมีเพียง 22 ล้านดอลลาร์สหรัฐ ซึ่งถือว่าน้อยมากเมื่อเทียบกับการลงทุนขนาดใหญ่ในส่วนนี้ แสดงให้เห็นว่า IFS ยังไม่สามารถตั้งตัวเป็นคู่แข่งสำคัญของบริษัทอย่าง TSMC และ Samsung ในตลาดการผลิตชิปได้ Intel ยังคงผลักดันทิศทางของ Foundry ให้เป็นส่วนสำคัญเชิงกลยุทธ์ และวางเดิมพันกับเทคโนโลยีกระบวนการผลิต Intel 18A อย่างไรก็ตาม การนำไปใช้ในเชิงพาณิชย์โดยลูกค้าภายนอกยังอยู่ในระยะเริ่มต้นมาก

ถึงกระนั้น ภายในบริษัทก็ยังมีโอกาสในการเติบโตบางส่วน โดยกลุ่ม Data Center และ AI เติบโตขึ้น 4%, IFS เพิ่มขึ้น 3% และส่วน Mobileye กับธุรกิจเฉพาะทางอื่น ๆ เพิ่มขึ้นถึง +20% ซึ่งสะท้อนถึงสัญญาณเชิงบวกในระยะต้นของการฟื้นตัว

ภายใต้การนำของซีอีโอคนใหม่ Lip-Bu Tan บริษัทกำลังปรับโครงสร้างองค์กร ลดต้นทุน ทบทวนการลงทุนด้านทุน และมุ่งเน้นผลิตภัณฑ์สำคัญ ได้แก่ การพัฒนาโปรเซสเซอร์ AI และชิปเจเนอเรชันถัดไป Intel 18A ได้แก่ Panther Lake และ Clearwater Forest ซึ่งคาดว่าจะเปิดตัวในช่วงปี 2025–2026

ผลประกอบการไตรมาส 3 ปี 2025 ของบริษัท Intel Corporation

เมื่อวันที่ 23 ตุลาคม Intel ได้เปิดเผยผลประกอบการทางการเงินสำหรับไตรมาส 3 ปี 2025 ซึ่งสิ้นสุดเมื่อวันที่ 27 กันยายน ตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 มีดังนี้ (https://www.intc.com/financial-info):

- รายได้: 13.65 พันล้านดอลลาร์สหรัฐ (+3%)

- กำไรสุทธิ (non-GAAP): 1.02 พันล้านดอลลาร์สหรัฐ เทียบกับขาดทุน 1.97 พันล้านดอลลาร์สหรัฐในไตรมาส 3 ปี 2024

- กำไรต่อหุ้น (non-GAAP): 0.23 ดอลลาร์สหรัฐ เทียบกับขาดทุน 0.46 ดอลลาร์สหรัฐในไตรมาส 3 ปี 2024

- อัตรากำไรขั้นต้น: 40.0% (+22 จุดเปอร์เซ็นต์)

รายได้แยกตามส่วนธุรกิจ:

- กลุ่ม Client Computing Group: 8.54 พันล้านดอลลาร์สหรัฐ (+5%)

- Data Centre และ AI: 4.12 พันล้านดอลลาร์สหรัฐ (–1%)

- Intel Foundry: 4.24 พันล้านดอลลาร์สหรัฐ (–2%)

- อื่น ๆ ทั้งหมด: 0.99 พันล้านดอลลาร์สหรัฐ (+3%)

Intel ทำผลงานเหนือความคาดหวัง โดยทั้งรายได้และ EPS แบบ non-GAAP สูงกว่าที่คาด อัตรากำไรขั้นต้นออกมาสูงกว่าคำแนะนำเดือนกรกฎาคม และแทนที่จะขาดทุนตาม GAAP ตามที่คาดไว้ในไตรมาสก่อน บริษัทกลับรายงานกำไรสุทธิ 4.1 พันล้านดอลลาร์สหรัฐ ในไตรมาส 3 ปี 2025 กำไรตาม GAAP ส่วนใหญ่เกิดจากปัจจัยครั้งเดียว — การขายหุ้นบางส่วนของ Intel ใน Mobileye และการแยก Altera ออกเป็นหน่วยงานอิสระ หากตัดผลกระทบเหล่านี้ออก ผลลัพธ์จะดูพอประมาณมากกว่า โดย EPS ปรับปรุง (non-GAAP) อยู่ที่ 0.23 ดอลลาร์สหรัฐ ค่าใช้จ่ายในการดำเนินงานลดลง ช่วยพยุงอัตรากำไร ขณะที่กระแสเงินสดจากการดำเนินงานรวมราว 2.5 พันล้านดอลลาร์สหรัฐ

กลุ่ม Foundry ยังคงเป็นจุดอ่อนของบริษัท โดยมีรายได้ 4.2 พันล้านดอลลาร์สหรัฐและขาดทุน 2.3 พันล้านดอลลาร์สหรัฐ จากต้นทุนสูงที่เกี่ยวข้องกับการเปิดใช้งานเทคโนโลยีกระบวนการ 18A และการใช้กำลังการผลิตโรงงานต่ำ อย่างไรก็ตาม Intel ชี้ให้เห็นความคืบหน้า: โรงงานผลิตได้ถึงกำลังการผลิตเต็มแล้ว และความร่วมมือใหม่กับ NVIDIA อาจช่วยเพิ่มคำสั่งซื้อการผลิตแบบรับจ้างได้

ฝ่ายบริหารของ Intel รายงานว่าอุปสงค์ในปัจจุบันสูงกว่าอุปทาน และมีแนวโน้มจะเป็นเช่นนั้นไปจนถึงปี 2026 สิ่งนี้ควรช่วยให้ราคามีเสถียรภาพ แต่เพิ่มความเสี่ยงต่อการหยุดชะงักของซัพพลายเชน

สำหรับไตรมาส 4 ปี 2025 Intel คาดว่ารายได้จะอยู่ที่ 12.8–13.8 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้นราว 36.5% และ EPS แบบ non-GAAP ราว 0.08 ดอลลาร์สหรัฐ แนวโน้มดังกล่าวไม่ได้รวมผลของ Altera หลังการขายถอนการลงทุน โดยรวมแล้ว ไตรมาสนี้แข็งแกร่งกว่าที่คาด; อย่างไรก็ตาม แนวโน้มปลายปีชี้ว่ากำไรและอัตรากำไรยังคงถูกกดดัน โดยเฉพาะในกลุ่ม Foundry

ผลประกอบการ Intel Corporation ไตรมาส 4 ปี 2025

เมื่อวันที่ 22 มกราคม Intel เผยแพร่ผลประกอบการไตรมาส 4 ปี 2025 ครอบคลุมช่วงสิ้นสุดวันที่ 27 ธันวาคม ด้านล่างคือตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024:

- รายได้: 13.67 พันล้านดอลลาร์สหรัฐ (–4%)

- กำไรสุทธิ (non-GAAP): 0.77 พันล้านดอลลาร์สหรัฐ (+35%)

- กำไรต่อหุ้น (non-GAAP): 0.15 ดอลลาร์สหรัฐ (+15%)

- อัตรากำไรขั้นต้น: 37.9% (–4.2 จุดเปอร์เซ็นต์)

รายได้ตามกลุ่มธุรกิจ:

- Client Computing Group: 8.19 พันล้านดอลลาร์สหรัฐ (–6%)

- Data Center and AI: 4.74 พันล้านดอลลาร์สหรัฐ (+9%)

- Intel Foundry: 4.51 พันล้านดอลลาร์สหรัฐ (+4%)

- All other: 0.57 พันล้านดอลลาร์สหรัฐ (–48%)

Intel รายงานผลประกอบการไตรมาส 4 ปี 2025 ที่แข็งแกร่งกว่าคาด รายได้รวมอยู่ที่ 13.7 พันล้านดอลลาร์สหรัฐ สูงกว่าที่นักวิเคราะห์คาดไว้ราว 13.4 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นปรับปรุงอยู่ที่ 0.15 ดอลลาร์สหรัฐ สูงกว่าที่คาดไว้ 0.08 ดอลลาร์สหรัฐมาก ภายใต้ GAAP บริษัทก็ยังขาดทุน 0.12 ดอลลาร์สหรัฐต่อหุ้น

ภาพรวมธุรกิจออกมาแบบผสมผสาน กลุ่ม Data Center & AI เติบโต 9% เมื่อเทียบรายปี และเป็นแหล่งหลักที่ทำให้ผลลัพธ์ดีขึ้น อย่างไรก็ตาม ตลาดพีซียังคงอ่อนตัว และยอดขายในกลุ่มลูกค้าพีซีกำลังลดลง อัตรากำไรขั้นต้นยังคงถูกกดดัน สะท้อนต้นทุนการผลิตที่สูงและสถานะการแข่งขันที่ท้าทายของ Intel

ประเด็นลบหลักมาจากคำแนะนำแนวโน้ม สำหรับไตรมาส 1 ปี 2026 ฝ่ายบริหารคาดว่ารายได้จะอยู่ระหว่าง 11.7 และ 12.7 พันล้านดอลลาร์สหรัฐ และ EPS แบบ non-GAAP แทบเป็นศูนย์ แนวโน้มนี้แย่กว่าที่ตลาดคาดอย่างชัดเจน บ่งชี้การเริ่มต้นปี 2026 ที่อ่อนแอ บริษัทระบุด้วยว่า ปัญหาเกี่ยวกับการผลิต อุปทาน และอัตราผลได้ของชิปที่ใช้งานได้ จะยังคงดำเนินต่อไปอย่างน้อยจนถึงไตรมาสสอง

แนวโน้มที่อ่อนแอทำให้หุ้นร่วงลงอย่างรุนแรงหลังรายงาน แม้ไตรมาสจะดี แต่ผู้ลงทุนกังวลมากกว่าต่ออัตราการเติบโตในอนาคต และคำแนะนำที่ต่ำสำหรับต้นปี 2026 ได้เพิ่มความกังวลว่าการฟื้นตัวของธุรกิจ Intel จะเป็นไปอย่างช้า ๆ นอกจากนี้ ในปี 2026 Intel ตัดสินใจจัดสรรทรัพยากรการผลิตใหม่ โดยให้ความสำคัญกับโปรเซสเซอร์เซิร์ฟเวอร์ Xeon สำหรับศูนย์ข้อมูลและโครงสร้างพื้นฐาน AI การตัดสินใจนี้ขับเคลื่อนโดยความต้องการชิปสำหรับศูนย์ข้อมูลที่เพิ่มขึ้น แม้ Intel ไม่ได้ละทิ้งตลาดพีซี แต่กำลังลดการมุ่งเน้นไปที่โซลูชันราคาประหยัดและมาร์จิ้นต่ำ และเดิมพันกับโปรเซสเซอร์ที่แพงกว่า แนวทางนี้อาจสนับสนุนความสามารถทำกำไร แต่สร้างความเสี่ยงต่อการอ่อนแอต่อไปในตลาดพีซีมวลชน ซึ่งคู่แข่งมีแนวโน้มจะเพิ่มส่วนแบ่งตลาดของตน

การวิเคราะห์ปัจจัยพื้นฐานของบริษัท Intel Corporation

ด้านล่างคือการวิเคราะห์ปัจจัยพื้นฐานสำหรับ INTC สำหรับไตรมาส 3 ปี 2025:

- สภาพคล่อง: สภาพคล่องของ Intel ปรับตัวดีขึ้น ณ สิ้นปี 2025 เมื่อเทียบกับปีก่อนหน้า ช่วงต้นปี 2025 เงินสดและรายการเทียบเท่าเงินสดอยู่ที่ 8.25 พันล้านดอลลาร์สหรัฐ และ ณ สิ้นปี 2025 ตัวเลขนี้เพิ่มขึ้นเป็น 14.27 พันล้านดอลลาร์สหรัฐ สินทรัพย์หมุนเวียนเพิ่มขึ้นจาก 47.32 พันล้านดอลลาร์สหรัฐในปี 2024 เป็น 63.69 พันล้านดอลลาร์สหรัฐในปี 2025 อัตราส่วนสภาพคล่องปรับตัวดีขึ้น ทำให้บริษัทมีความยืดหยุ่นในการดำเนินงานระยะสั้นมากขึ้น หนี้สินหมุนเวียนรวมลดลงจาก 35.67 พันล้านดอลลาร์สหรัฐในปี 2024 เป็น 31.58 พันล้านดอลลาร์สหรัฐในปี 2025 ลูกหนี้การค้าอยู่ที่ 3.84 พันล้านดอลลาร์สหรัฐ แทบไม่เปลี่ยนแปลง ซึ่งอาจทำให้เงินทุนหมุนเวียนถูกผูกไว้

- หนี้สินและเสถียรภาพทางการเงิน: Intel ยังคงแบกรับภาระหนี้จำนวนมาก ณ สิ้นปี 2025 หนี้ระยะยาวของบริษัทอยู่ที่ 44.09 พันล้านดอลลาร์สหรัฐ ลดลงจาก 46.28 พันล้านดอลลาร์สหรัฐในปีก่อนหน้า ส่งผลให้อัตราหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ราว 40% ซึ่งอยู่ในระดับปานกลางสำหรับบริษัทเทคโนโลยีขนาดใหญ่; แต่ตัวชี้วัดภาระหนี้และความสามารถครอบคลุมดอกเบี้ยถูกกดดันจากความสามารถทำกำไรที่อ่อนแอ หน่วยงานจัดอันดับเครดิตเพิ่งปรับลดอันดับเครดิตของ Intel ลงเป็น BBB พร้อมแนวโน้มเชิงลบ สะท้อนความกังวลเกี่ยวกับความผันผวนของกำไรและความเสี่ยงในการปฏิบัติตามภาระผูกพัน

- ความสามารถทำกำไรและกำไร: ความสามารถทำกำไรของ Intel ยังคงอยู่ในช่วงฟื้นตัว โดยมีการปรับปรุงในตัวชี้วัดแบบ non-GAAP แต่เผชิญความท้าทายภายใต้การบัญชีแบบ GAAP อัตรากำไรขั้นต้นแบบ GAAP ในปี 2025 ลดลงเหลือ 34.8% (ลดลงจาก 32.7% ในปี 2024) และในไตรมาส 4 ปี 2025 อยู่ที่ 36.1% ซึ่งต่ำกว่าระดับในอดีตอย่างมาก ขณะเดียวกัน ขาดทุนสุทธิของ Intel ในไตรมาส 4 ปี 2025 อยู่ที่ 591 ล้านดอลลาร์สหรัฐ และขาดทุนสุทธิรวมทั้งปี 2025 อยู่ที่ 267 ล้านดอลลาร์สหรัฐ

สำหรับตัวชี้วัด non-GAAP มีการปรับปรุง โดยสูงกว่าความคาดหวังของตลาดเล็กน้อย EPS แบบ non-GAAP สำหรับไตรมาส 4 ปี 2025 อยู่ที่ 0.15 ดอลลาร์สหรัฐ และสำหรับทั้งปีอยู่ที่ 0.42 ดอลลาร์สหรัฐ อัตรากำไรขั้นต้นแบบ non-GAAP ทั้งปีเพิ่มขึ้นเป็น 36.7% (จาก 36.0% ในปี 2024) ขณะที่อัตรากำไรรายไตรมาสอยู่ที่ 37.9% สะท้อนการควบคุมต้นทุนที่ดีขึ้นและประสิทธิภาพการดำเนินงานที่ดีขึ้นแม้ยังมีความท้าทายต่อเนื่อง อย่างไรก็ตาม การลดลงของรายได้ในกลุ่มธุรกิจหลักบ่งชี้แรงกดดันด้านการแข่งขันที่รุนแรง รายได้ในกลุ่ม client computing ลดลง 7% ในตลาด GPU แบบ discrete ส่วนแบ่งของ Intel ลดลงเกือบเป็นศูนย์ในไตรมาส 1 ปี 2025 ขณะที่ NVIDIA ครองส่วนแบ่งราว 92% ของตลาด ในกลุ่มโปรเซสเซอร์เซิร์ฟเวอร์ ส่วนแบ่งของ Intel ลดลงเหลือ 72% ในปี 2025 ขณะที่ส่วนแบ่งของ AMD เพิ่มขึ้นเกือบ 30%

- กระแสเงินสดและการลงทุน: กระแสเงินสดจากการดำเนินงานสำหรับไตรมาสเป็นบวก อยู่ที่ 4.29 พันล้านดอลลาร์สหรัฐ โดยมีรายจ่ายฝ่ายทุน (CapEx) รวม 4.02 พันล้านดอลลาร์สหรัฐ ส่งผลให้มีกระแสเงินสดอิสระหลังการลงทุนด้านทุนเป็นบวกเล็กน้อย สิ่งนี้ชี้ว่า Intel ยังคงสร้างเงินสดจากการดำเนินงานได้ แต่การลงทุนขนาดใหญ่ในการผลิตและต้นทุนซัพพลายเชนจำกัดส่วนเกินของกระแสเงินสดอิสระ

การวิเคราะห์ปัจจัยพื้นฐานสำหรับ Intel – บทสรุป

ผลประกอบการไตรมาส 4 ปี 2025 ของ Intel แสดงให้เห็นบริษัทที่ยังอยู่ในกระบวนการเปลี่ยนผ่านมากกว่าการเติบโตที่มั่นคง สภาพคล่องและกระแสเงินสดดีขึ้น ช่วยเป็นกันชนให้การดำเนินงาน แต่หนี้จำนวนมากและการขาดทุนภายใต้ GAAP ที่ยังดำเนินอยู่ทำให้โครงสร้างการเงินอ่อนแอลง ตัวชี้วัดความสามารถทำกำไรออกมาแบบผสมผสาน: การควบคุมต้นทุนการดำเนินงานดีขึ้น แต่การขาดทุนสุทธิและการบีบอัตรากำไรยังคงอยู่ กระแสเงินสดจากการดำเนินงานที่เป็นบวกและการลงทุนอย่างมีวินัยบ่งชี้ความสามารถในการสร้างเงินสด แต่รายจ่ายฝ่ายทุนที่สูงและแรงกดดันด้านการแข่งขันจำกัดส่วนเกินด้านสภาพคล่อง สำหรับนักลงทุน เสถียรภาพทางการเงินของ Intel ในไตรมาส 4 ปี 2025 ถูกมองว่าไม่มั่นคง

การวิเคราะห์ตัวคูณหลัก (multiples) ของ Intel Corporation

ด้านล่างคือตัวคูณการประเมินมูลค่าหลักสำหรับ Intel Corporation ณ ไตรมาส 4 ปี 2025 คำนวณจากราคาหุ้น 42 ดอลลาร์สหรัฐ

| Multiple | สิ่งที่บ่งชี้ | ค่า | ความเห็น |

|---|---|---|---|

| P/E (TTM) | Price paid for 1 USD of earnings over the past 12 months | N/A | ⬤ กำไรติดลบ – ไม่สามารถใช้ P/E ได้ สิ่งนี้ส่งสัญญาณความไม่เสถียรของธุรกิจ |

| P/S (TTM) | Price paid for 1 USD of annual revenue | 4.0 | ⬤ มูลค่าประเมินค่อนข้างสูงปานกลาง สำหรับ Intel การรักษาการเติบโตของรายได้เป็นสิ่งสำคัญ โดยเฉพาะในกลุ่ม |

| EV/Sales (TTM) | Enterprise value to sales, accounting for debt | 4.4 | ⬤ มูลค่าประเมินสูงกว่าค่าเฉลี่ย สะท้อนความคาดหวังการเติบโตของธุรกิจ |

| P/FCF (TTM) | Price paid for 1 USD of free cash flow | N/A | ⬤ P/FCF สูญเสียความหมายเนื่องจากใกล้ศูนย์ Intel ใช้กระแสเงินสดจากการดำเนินงานเกือบทั้งหมดไปกับการลงทุน |

| FCF Yield (TTM) | Free cash flow yield to shareholders | -0.1% | ⬤ FCF Yield ติดลบชี้ว่าบริษัทไม่ได้สร้างกระแสเงินสดอิสระ ทำให้การลงทุนมีลักษณะเชิงเก็งกำไรมากขึ้น |

| EV/EBITDA (TTM) | Enterprise value to operating profit before depreciation and amortisation | 16.1 | ⬤ ใกล้ขอบบนของช่วงที่สมเหตุสมผล หาก EBITDA ไม่เติบโต ตัวคูณนี้จะกดดันราคาหุ้น |

| EV/EBIT (TTM) | Enterprise value to operating profit | 88.4 | ⬤ มูลค่าประเมินสูงมาก ด้วย EBIT ปัจจุบัน นักลงทุนกำลังกำหนดราคาจากการฟื้นตัวเชิงรุก |

| P/B | Price to book value | 1.8 | ⬤ อยู่ในระดับปกติสำหรับบริษัทที่ใช้เงินทุนสูง |

| Net Debt/EBITDA | Debt burden relative to EBITDA | 3.2 | ⬤ ภาระหนี้ระดับปานกลาง ตอนนี้ยังยอมรับได้ แต่ควรระมัดระวังเพราะกระแสเงินสดอ่อนแอ |

| Interest Coverage (TTM) | Ability to cover interest expenses with operating profit | 2.43 | ⬤ ระดับต่ำสุดที่ยอมรับได้ บริษัทยังสามารถชำระหนี้ได้ แต่ระยะเผื่อความปลอดภัยกำลังลดลง |

บทสรุปการวิเคราะห์ตัวคูณการประเมินมูลค่าของ Intel Corporation

บริษัทอยู่ในช่วงเปลี่ยนผ่าน และตลาดได้กำหนดราคาโดยอิงความคาดหวังต่อการฟื้นตัวในอนาคตที่ขับเคลื่อนโดย AI, Foundry และกลุ่ม data centre เป็นส่วนใหญ่ อย่างไรก็ตาม ภาพปัจจุบันยังคงอ่อนแอ: กำไรภายใต้ GAAP ติดลบ กระแสเงินสดอิสระมีจำกัด และมูลค่าประเมินของบริษัทค่อนข้างสูงแม้เมื่ออิงตามตัวชี้วัดรายได้และ EBITDA กล่าวคือ อาจมีราคาแพงเมื่อเทียบกับผลการดำเนินงานปัจจุบัน อย่างไรก็ดี อาจน่าสนใจสำหรับนักลงทุนที่ยอมรอ 2 ถึง 4 ปี และเดิมพันกับการพลิกฟื้นเชิงกลยุทธ์ของธุรกิจในระยะยาว

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น Intel Corporation สำหรับปี 2026

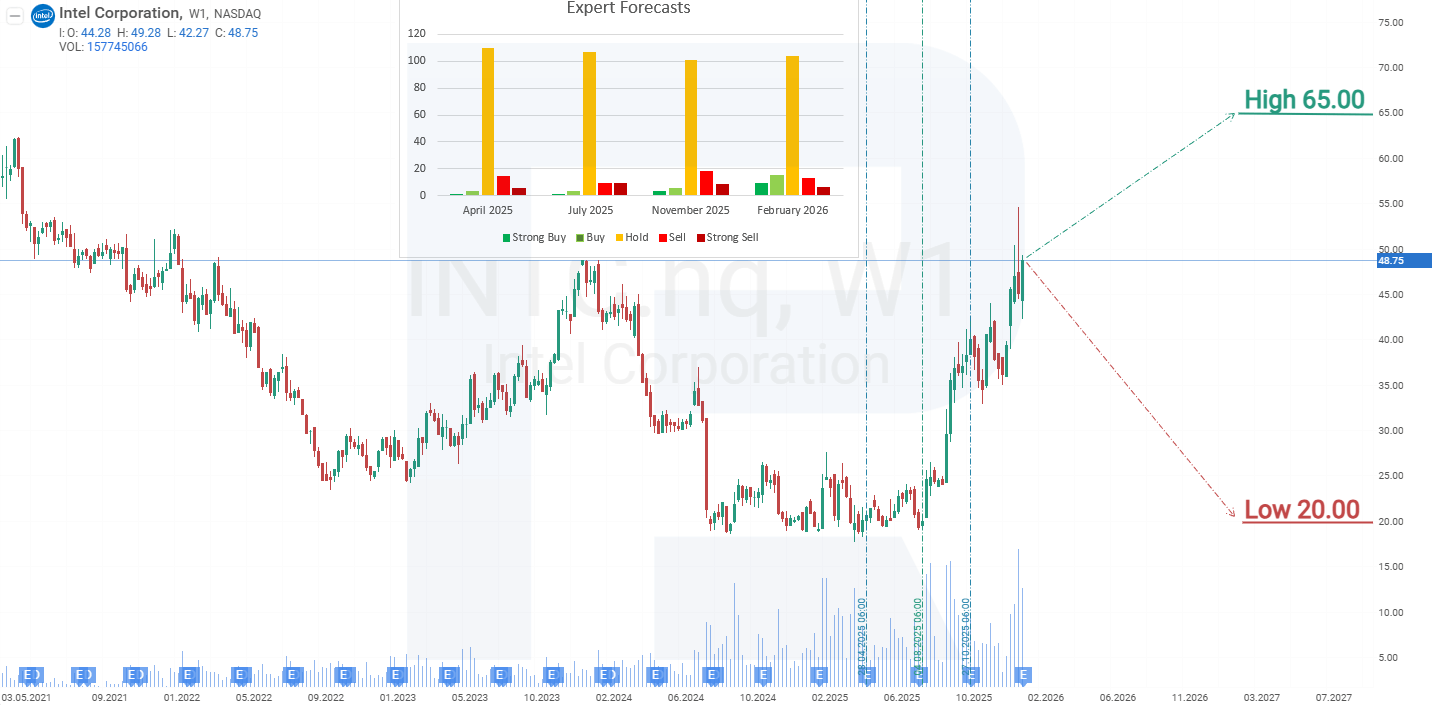

- Barchart: นักวิเคราะห์ 5 จาก 44 รายให้เรตติ้งหุ้น Intel Corporation เป็น Strong Buy, 1 เป็น Buy, 33 เป็น Hold, 1 เป็น Sell และ 4 เป็น Strong Sell เป้าราคาสูงสุดอยู่ที่ 65 ดอลลาร์สหรัฐ และกรอบล่างอยู่ที่ 20 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 5 จาก 37 รายให้เรตติ้ง Buy แก่หุ้น 26 รายแนะนำ Hold และ 6 รายให้เรตติ้ง Sell เป้าราคาสูงสุดอยู่ที่ 65 ดอลลาร์สหรัฐ และกรอบล่างอยู่ที่ 30 ดอลลาร์สหรัฐ

- TipRanks: ผู้เชี่ยวชาญ 8 จาก 32 รายแนะนำ Buy, 20 ราย Hold และ 4 ราย Sell เป้าราคาสูงสุดอยู่ที่ 66 ดอลลาร์สหรัฐ และกรอบล่างอยู่ที่ 30 ดอลลาร์สหรัฐ

- Stock Analysis: ผู้เชี่ยวชาญ 4 จาก 34 รายให้เรตติ้งหุ้นเป็น Strong Buy, 1 เป็น Buy, 25 เป็น Hold, 2 เป็น Sell และ 2 เป็น Strong Sell เป้าราคาสูงสุดอยู่ที่ 65 ดอลลาร์สหรัฐ และกรอบล่างอยู่ที่ 20 ดอลลาร์สหรัฐ

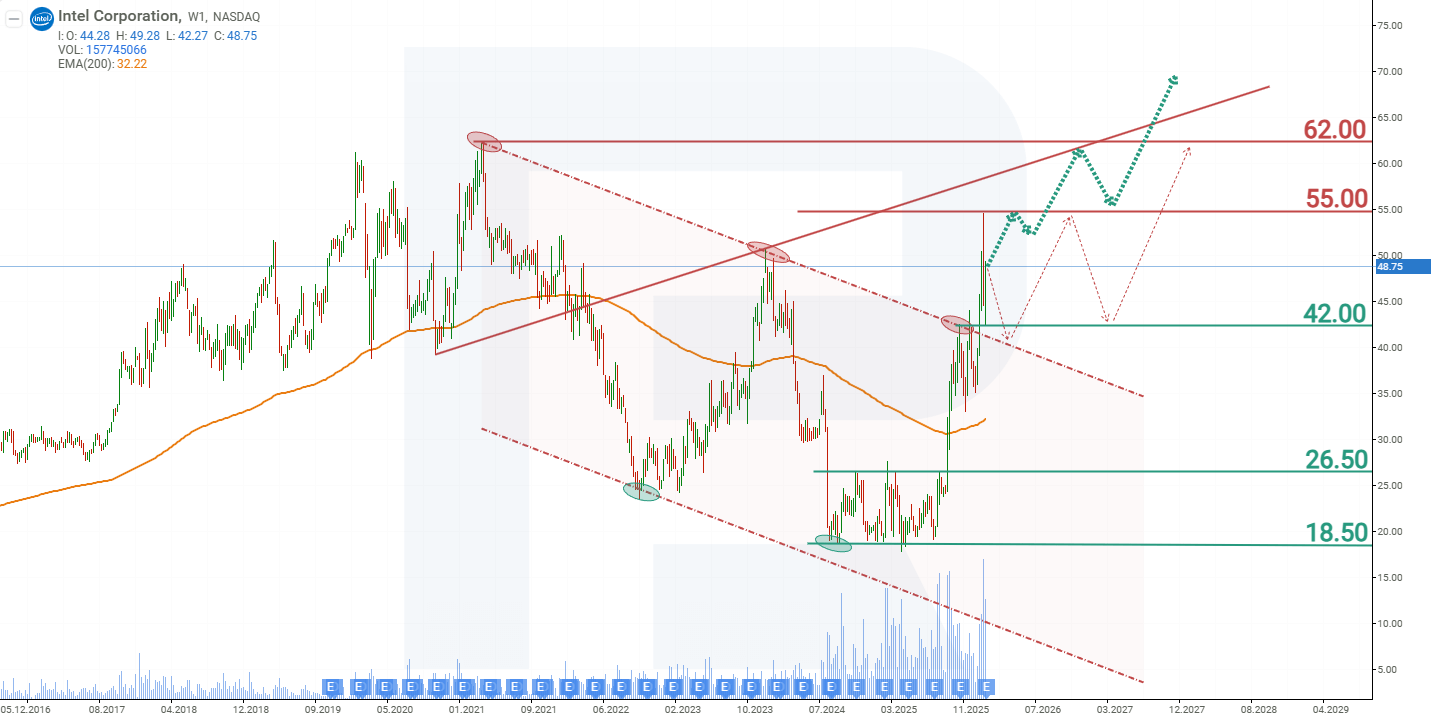

การคาดการณ์ราคาหุ้นของ Intel Corporation สำหรับปี 2026

บนกราฟรายสัปดาห์ หุ้น Intel ทะลุเส้นแนวโน้มขาลงขึ้นมา ส่งสัญญาณการสิ้นสุดของขาลง จากผลการดำเนินงานปัจจุบันของหุ้น Intel สถานการณ์ราคาที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

การคาดการณ์กรณีฐานสำหรับหุ้น Intel

ชี้ถึงการเบรกเอาต์เหนือแนวต้าน 55 ดอลลาร์สหรัฐ ตามด้วยการปรับขึ้นไปสู่จุดสูงสุดตลอดกาลที่ 62 ดอลลาร์สหรัฐ หลังการปรับฐานระยะสั้น คาดว่าจะเกิดการเบรกเอาต์เหนือแนวต้าน 62 ดอลลาร์สหรัฐ พร้อมโอกาสขาขึ้นเพิ่มเติมสำหรับหุ้น INTC

การคาดการณ์ทางเลือกสำหรับหุ้น Intel

ชี้ถึงการทดสอบเส้นแนวโน้มอีกครั้งที่ 40 ดอลลาร์สหรัฐ การดีดกลับจากระดับนี้จะส่งสัญญาณการสิ้นสุดของการปรับฐานและการกลับมาของการเติบโตของราคาไปยังเป้าหมายแรกที่ 55 ดอลลาร์สหรัฐ เป้าหมายถัดไปจะเป็นจุดสูงสุดตลอดกาลที่ 62 ดอลลาร์สหรัฐ

ความเสี่ยงของการลงทุนในหุ้นของ Intel Corporation

เมื่อทำการลงทุนในหุ้นของ Intel Corporation จำเป็นต้องพิจารณาปัจจัยที่อาจส่งผลลบต่อรายได้ในอนาคตของบริษัท ปัจจัยหลักมีดังนี้:

- ความท้าทายด้านการผลิต: Intel เผชิญกับปัญหาในการผลิตผลิตภัณฑ์ของตน โดยเฉพาะในช่วงการเปลี่ยนผ่านไปสู่เทคโนโลยีไมโครขั้นสูง ความล่าช้าในการนำเทคโนโลยีใหม่มาใช้ และการใช้จ่ายเกินงบประมาณในโครงการผลิต อาจนำไปสู่ต้นทุนที่สูงขึ้นโดยไม่มีรายได้ที่เพิ่มขึ้นรองรับ

- ความท้าทายของธุรกิจรับจ้างผลิต: เป้าหมายของ Intel ในการเป็นผู้ผลิตชิปตามสัญญารายใหญ่อันดับสองของโลกภายในปี 2030 ต้องเผชิญกับความท้าทายในการดึงดูดลูกค้า การแข่งขันอย่างรุนแรงจาก Samsung และ TSMC รวมถึงความเสี่ยงจากรูปแบบธุรกิจที่ต้องใช้เงินลงทุนจำนวนมากโดยไม่มีหลักประกันว่าจะให้ผลตอบแทน

- การสูญเสียส่วนแบ่งการตลาดและการแข่งขัน: ความเป็นผู้นำของ Intel ในตลาดพีซีแบบดั้งเดิมกำลังลดลงจากความต้องการที่ลดลง การแข่งขันจากโปรเซสเซอร์ ARM โดยเฉพาะในอุปกรณ์พกพา เซิร์ฟเวอร์ และศูนย์ข้อมูล กำลังคุกคามรายได้ของ Intel

- ตลาด AI และศูนย์ข้อมูล: Intel ล้าหลังในตลาดชิป AI ซึ่ง NVIDIA และ AMD มีข้อได้เปรียบอย่างมาก ทำให้สูญเสียส่วนแบ่งตลาด โดยเฉพาะในเซกเตอร์ศูนย์ข้อมูล ซึ่งเป็นแหล่งรายได้ที่มีมาร์จิ้นสูง

- สถานะทางการเงินและการลงทุน: Intel รายงานกำไรต่อหุ้นที่ติดลบอีกครั้ง ซึ่งสะท้อนถึงปัญหาทางการเงิน สถานการณ์นี้อาจบ่อนทำลายความเชื่อมั่นของนักลงทุน และส่งผลกระทบต่อความสามารถในการจัดหาทุนสำหรับการวิจัยและพัฒนาในอนาคต

- การระงับการจ่ายเงินปันผล: การระงับการจ่ายเงินปันผล ซึ่งเคยดำเนินมาอย่างต่อเนื่องตั้งแต่ปี 1992 อาจส่งผลลบต่อนักลงทุนที่ต้องการผลตอบแทนที่มั่นคงจากเงินปันผล การจำกัดทางการเงินในลักษณะนี้อาจบั่นทอนความเชื่อมั่น และส่งผลให้ราคาหุ้นลดลงในที่สุด

- ปัจจัยด้านภูมิรัฐศาสตร์และเศรษฐกิจ: ความตึงเครียดระหว่างสหรัฐฯ กับจีน ซึ่งเป็นตลาดหลักของเซมิคอนดักเตอร์ อาจส่งผลกระทบต่อธุรกิจของ Intel ในภูมิภาคดังกล่าว นอกจากนี้ การดำเนินธุรกิจการผลิตในหลายภูมิภาคทั่วโลกยังต้องเผชิญกับความเสี่ยงด้านภูมิรัฐศาสตร์ที่สำคัญ

ปัจจัยเหล่านี้เมื่อรวมกันแล้ว ถือเป็นภัยคุกคามต่อรายได้ในอนาคตของ Intel ซึ่งอาจนำไปสู่การลดลงของรายได้รวม และการเกิดค่าใช้จ่ายที่ไม่ได้วางแผนไว้ล่วงหน้าในระดับสูง.

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้