Home Depot – ความยืดหยุ่นทางการเงิน ความเสี่ยง และการประเมินมูลค่าหุ้นสำหรับปี 2026

หุ้น Home Depot ยังคงมีความยืดหยุ่น แต่ขาดปัจจัยกระตุ้นการเติบโตที่ชัดเจนท่ามกลางอุปสงค์ที่อ่อนแอและแนวทางการคาดการณ์ของฝ่ายบริหารที่ระมัดระวัง บทความนี้นำเสนอการวิเคราะห์ปัจจัยพื้นฐานของ HD และระบุระดับราคาสำคัญสำหรับปีปฏิทิน 2026

The Home Depot, Inc. (NYSE: HD) รายงานรายได้ 41.35 พันล้านดอลลาร์สหรัฐสำหรับไตรมาส 3 ของปีงบประมาณ 2025 คิดเป็นการเติบโตเมื่อเทียบกับปีก่อน 2.8% กำไรต่อหุ้นแบบ Non-GAAP อยู่ที่ 3.74 ดอลลาร์สหรัฐ กำไรจากการดำเนินงานแตะ 5.51 พันล้านดอลลาร์สหรัฐ และอัตรากำไรจากการดำเนินงานอยู่ที่ 13.3%

อุปสงค์ในช่วงไตรมาสยังคงอ่อนแอ ยอดขายที่เทียบเคียงได้เพิ่มขึ้นเพียง 0.2% ขณะที่จำนวนธุรกรรมที่เทียบเคียงได้ลดลง 1.6% ฝ่ายบริหารระบุอย่างชัดเจนว่าผลลัพธ์ต่ำกว่าที่คาด เนื่องจากไม่มีอุปสงค์ที่เกี่ยวข้องกับพายุ และการฟื้นตัวของกิจกรรมลูกค้าที่คาดไว้ไม่เกิดขึ้นจริง

บริษัทได้ปรับแนวทางคาดการณ์ทางการเงินตลอดปี 2025 ไปในทิศทางที่ระมัดระวังมากขึ้น ปัจจุบัน Home Depot คาดว่ายอดขายจะเติบโตราว 3% รวมถึงส่วนเพิ่มจาก GMS ประมาณ 2.0 พันล้านดอลลาร์สหรัฐ ยอดขายที่เทียบเคียงได้เป็นบวกเล็กน้อย อัตรากำไรจากการดำเนินงานราว 13.0% และกำไรต่อหุ้นแบบ Non-GAAP ลดลงประมาณ 5% เมื่อเทียบกับปี 2024 ซึ่ง EPS อยู่ที่ 15.24 ดอลลาร์สหรัฐ

สำหรับไตรมาสถัดไป บริษัทไม่คาดว่าจะมีการปรับดีขึ้นอย่างมีนัยสำคัญ ฝ่ายบริหารคาดว่าแรงกดดันด้านอุปสงค์จะยังคงอยู่จากกิจกรรมที่เกี่ยวข้องกับพายุที่จำกัด ความไม่แน่นอนของผู้บริโภคที่ต่อเนื่อง และแรงต้านจากตลาดที่อยู่อาศัยที่ยังดำเนินอยู่

บทความนี้ศึกษาบริษัท The Home Depot, Inc. ระบุแหล่งที่มาของรายได้ สรุปผลการดำเนินงานรายไตรมาส และนำเสนอความคาดหวังสำหรับช่วงการรายงานถัดไป นอกจากนี้ยังรวมถึงการวิเคราะห์ทางเทคนิคของหุ้น HD ซึ่งใช้เป็นฐานในการพัฒนาคาดการณ์หุ้น Home Depot สำหรับปีปฏิทิน 2026

เกี่ยวกับ The Home Depot, Inc.

The Home Depot, Inc. เป็นเครือข่ายค้าปลีกสินค้าปรับปรุงบ้านและก่อสร้างที่ใหญ่ที่สุดในสหรัฐอเมริกา บริษัทก่อตั้งในปี 1978 โดย Bernard Marcus, Arthur Blank, Ron Brill และ Pat Farrah ที่แอตแลนตา รัฐจอร์เจีย Home Depot เข้าจดทะเบียนในตลาดหลักทรัพย์ในปี 1981 ภายใต้สัญลักษณ์ HD

ธุรกิจหลักของบริษัทคือการจำหน่ายวัสดุก่อสร้าง เครื่องมือ อุปกรณ์ปรับปรุงบ้าน ผลิตภัณฑ์ทำสวน และสินค้าที่เกี่ยวข้อง พร้อมบริการสำหรับลูกค้าทั่วไปและลูกค้าเชิงพาณิชย์

คู่แข่งสำคัญ ได้แก่ Lowe’s, Walmart (NYSE: WMT), Menards และ Amazon ในหมวดปรับปรุงบ้านและ DIY

แหล่งรายได้หลักของ The Home Depot, Inc.

โมเดลธุรกิจของ Home Depot สร้างขึ้นจากการจำหน่ายสินค้าและบริการที่เกี่ยวข้องกับการปรับปรุงบ้าน ก่อสร้าง และการรีโนเวท รายได้ของบริษัทมาจากส่วนประกอบหลักดังนี้:

- การขายสินค้าปลีก: เป็นแหล่งรายได้หลักของบริษัท ครอบคลุมการจำหน่ายวัสดุก่อสร้าง เครื่องมือ อุปกรณ์ประปา โคมไฟ พื้น เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า และอุปกรณ์ทำสวน

- อีคอมเมิร์ซ: Home Depot ยังคงขยายการขายออนไลน์ รายได้มาจากการสั่งซื้อโดยตรงออนไลน์ รวมถึงรูปแบบ ‘สั่งออนไลน์ รับที่ร้าน’ (BOPIS) และการจัดส่งถึงบ้าน

- บริการติดตั้งและซ่อมแซม: บริษัทให้บริการแบบมีค่าใช้จ่าย รวมถึงการติดตั้งครัว พื้น ประตู หน้าต่าง การติดตั้งเครื่องใช้ไฟฟ้า และงานซ่อมบ้าน

- ยอดขายลูกค้าอาชีพ (Pro Business): ส่วนสำคัญของรายได้มาจากลูกค้า Pro ได้แก่ ผู้รับเหมาก่อสร้าง ช่างฝีมือ และองค์กรที่ซื้อวัสดุและเครื่องมือปริมาณมากเป็นประจำ

- บริการทางการเงินและบริการที่เกี่ยวข้อง: รายได้เพิ่มเติมมาจากโซลูชันการเงิน บัตรของขวัญ โปรแกรมสมาชิก การให้เช่าอุปกรณ์ และบริการเพิ่มมูลค่าเพื่อสนับสนุนโครงการปรับปรุงบ้านและก่อสร้าง

โมเดลธุรกิจของ Home Depot ผสมผสานค้าปลีกแมสเข้ากับบริการเฉพาะทางสำหรับทั้งผู้บริโภค DIY และลูกค้าอาชีพ โดยใช้ความหลากหลายของสินค้า บริการหน้าร้าน และช่องทางดิจิทัลเพื่อขับเคลื่อนการเติบโตอย่างยั่งยืน

รายงานไตรมาสแรกของปีงบประมาณ 2025 ของ The Home Depot, Inc.

เมื่อวันที่ 20 พฤษภาคม Home Depot ได้เผยแพร่ผลประกอบการทางการเงินสำหรับไตรมาส 1 ปีงบประมาณ 2025 ซึ่งสิ้นสุดวันที่ 4 พฤษภาคม ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://ir.homedepot.com/financial-reports/quarterly-earnings/2025):

- รายได้: 39.86 พันล้าน USD (+9%)

- กำไรสุทธิ: 3.43 พันล้าน USD (-32%)

- กำไรต่อหุ้น: 3.56 USD (-30%)

- อัตรากำไรจากการดำเนินงาน: 13.2% (-90 จุดเบสิส)

รายงานไตรมาส 1 ปีงบประมาณ 2025 ของ Home Depot แสดงถึงการเติบโตของรายได้อย่างต่อเนื่องที่ 9.4% เมื่อเทียบรายปี อยู่ที่ 39.9 พันล้าน USD สูงกว่าที่นักวิเคราะห์คาดเล็กน้อย ผลลัพธ์นี้สะท้อนถึงกิจกรรมของลูกค้าที่มั่นคง (เกือบ 395 ล้านธุรกรรม) แม้ว่ามูลค่าการซื้อขายเฉลี่ยจะทรงตัว ยอดขายเทียบร้านเดิมลดลง 0.3% โดยรวมเนื่องจากผลกระทบจากอัตราแลกเปลี่ยน อย่างไรก็ตาม การเพิ่มขึ้น 0.2% ในสหรัฐฯ แสดงถึงความแข็งแกร่งของตลาดภายในประเทศ กำไรต่อหุ้นแบบปรับปรุงออกมาที่ 3.56 USD ต่ำกว่าที่คาดเล็กน้อย ซึ่งเป็นการพลาดเป้าเล็กน้อยหลังจากที่สร้างความประหลาดใจในทางบวกมาติดต่อกันหลายไตรมาส

ระหว่างการประชุมผู้ถือหุ้น ผู้บริหารเน้นย้ำแนวทางที่รอบคอบและมีกลยุทธ์ แม้จะมีการประกาศภาษีศุลกากรใหม่ Home Depot เลือกที่จะไม่ผลักภาระค่าใช้จ่ายเพิ่มเติมให้กับผู้บริโภคด้วยการขึ้นราคาสินค้าในหลายหมวดหมู่ ซึ่งสามารถทำได้เพราะโซ่อุปทานที่หลากหลาย โดยประมาณครึ่งหนึ่งของสินค้าคงคลังถูกจัดหาภายในประเทศ และไม่มีประเทศต่างชาติใดที่มีสัดส่วนเกิน 10% ดังนั้น บริษัทจึงเลือกที่จะดูดซับค่าใช้จ่ายเพิ่มเติมเองเพื่อรักษาความสามารถในการแข่งขัน ซึ่งแตกต่างจากคู่แข่งอย่าง Walmart ที่ส่งสัญญาณขึ้นราคาสินค้าให้ผู้บริโภค

บริษัทได้ยืนยันเป้าหมายทั้งปีอีกครั้ง โดยคาดว่ารายได้จะเติบโตประมาณ 2.8% ยอดขายเทียบร้านเดิมจะเติบโตประมาณ 1% และกำไรต่อหุ้นแบบปรับปรุงจะลดลงประมาณ 2% แนวโน้มสำหรับไตรมาส 2 ก็ถูกอธิบายว่ามีเสถียรภาพ แม้ว่าผู้บริหารจะชี้ให้เห็นถึงแรงกดดันอย่างต่อเนื่องจากอัตราดอกเบี้ยที่สูง ซึ่งยังคงกดดันความต้องการสำหรับโครงการขนาดใหญ่

สำหรับนักลงทุน ไตรมาสที่ผ่านมาได้ให้สัญญาณเชิงบวกหลายประการ: การเติบโตของรายได้มาจากโครงการขนาดเล็ก วินัยด้านราคายังคงอยู่ ความสามารถในการรักษาส่วนแบ่งตลาดยังแข็งแกร่ง และเป้าหมายทั้งปีถูกยืนยัน แม้ว่าการลดลงของ EPS และความเสี่ยงทางเศรษฐกิจมหภาค เช่น ดอลลาร์สหรัฐที่แข็งค่าและความเชื่อมั่นผู้บริโภคที่ระมัดระวัง จะบ่งบอกถึงทิศทางระยะสั้นที่ค่อนข้างจำกัด แม้กระนั้น แนวโน้มไตรมาส 2 ยังสนับสนุนความมั่นใจในภาพรวม โดยได้รับแรงหนุนจากคาดการณ์การเติบโตของยอดขายที่พอประมาณและประสิทธิภาพที่มั่นคงในตลาดสหรัฐฯ โดยรวมแล้ว สำหรับผู้ที่มองหาหุ้นรับเศรษฐกิจที่มีมาร์จิ้นแข็งแรงและวินัยด้านราคาที่แน่นหนา Home Depot ยังคงเป็นตัวเลือกที่น่าสนใจ

รายงานผลประกอบการไตรมาส 2 ปีงบประมาณ 2025 ของบริษัท The Home Depot, Inc.

เมื่อวันที่ 29 สิงหาคม Home Depot ได้ประกาศผลประกอบการไตรมาส 2 ปีงบประมาณ 2025 ครอบคลุมระยะเวลาสิ้นสุดวันที่ 3 สิงหาคม ตัวชี้วัดทางการเงินหลักเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันของปีก่อนมีดังนี้ (https://ir.homedepot.com/financial-reports/quarterly-earnings/2025):

- รายได้: 45.28 พันล้านดอลลาร์สหรัฐ (+4.9%)

- กำไรสุทธิ (non-GAAP): 4.65 พันล้านดอลลาร์สหรัฐ (+0.4%)

- กำไรต่อหุ้น (EPS): 4.68 ดอลลาร์สหรัฐ (+0.2%)

- อัตรากำไรจากการดำเนินงาน: 14.8% (–50 จุดฐาน)

Home Depot รายงานการเติบโตของรายได้เมื่อเทียบกับปีก่อน 5% ใน Q2 2025 โดยรายได้แตะ 45.3 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้นที่ปรับแล้วออกมาที่ 4.68 ดอลลาร์สหรัฐ ต่ำกว่าที่นักวิเคราะห์คาดเล็กน้อย ในไตรมาสนี้ ขนาดตั๋วเฉลี่ยต่อรายการเพิ่มขึ้น แม้ว่าทราฟฟิกในร้านจะลดลงเล็กน้อย มียอดขายแข็งแกร่งในกลุ่มการซื้อที่มีมูลค่าสูงกว่า 1,000 ดอลลาร์สหรัฐ เครื่องมือไฟฟ้าไร้สาย เครื่องใช้ไฟฟ้าภายในบ้าน และสินค้าเพื่อการจัดเก็บ ยอดขายออนไลน์เติบโต 12% และทั้งลูกค้ามืออาชีพและลูกค้าค้าปลีกเพิ่มการใช้จ่าย

ความท้าทายรวมถึงอุปสงค์ที่ซบเซาสำหรับโครงการรีโนเวตขนาดใหญ่ การหมุนเวียนสินค้าคงคลังที่ช้าลง และแรงกดดันเล็กน้อยจากความผันผวนของอัตราแลกเปลี่ยน แม้มีความท้าทายเหล่านี้ บริษัทก็ยังคงลงทุนในการพัฒนาธุรกิจและจ่ายเงินปันผล โดยจัดสรรรวมราว 3.2 พันล้านดอลลาร์สหรัฐในไตรมาสดังกล่าว ผลตอบแทนจากเงินลงทุน (Return on invested capital) สำหรับปีลดลงจาก 31.9% เป็น 27.2%

ฝ่ายบริหารยืนยันแนวโน้มทั้งปีอีกครั้ง โดยคาดว่ายอดขายเติบโต 2.8% และความสามารถทำกำไรทรงตัว ขณะที่กำไรต่อหุ้นคาดว่าจะต่ำกว่าปี 2024 ราว 2%

ผลประกอบการ Q3 2025 ของ The Home Depot, Inc.

เมื่อวันที่ 18 พฤศจิกายน Home Depot ได้เผยแพร่ผลประกอบการ Q3 สำหรับปีงบประมาณ 2025 ซึ่งสิ้นสุดวันที่ 2 พฤศจิกายน ตัวเลขทางการเงินสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อนมีดังนี้ (https://ir.homedepot.com/financial-reports/quarterly-earnings/2025)

- รายได้: 41.35 พันล้านดอลลาร์สหรัฐ (+3%)

- กำไรสุทธิ (non-GAAP): 3.72 พันล้านดอลลาร์สหรัฐ (–1%)

- กำไรต่อหุ้น: 3.74 ดอลลาร์สหรัฐ (–1%)

- อัตรากำไรจากการดำเนินงาน: 13.3% (–50 เบสพอยต์)

The Home Depot ทำผลประกอบการแบบผสมผสานใน Q3 ของปีงบประมาณ 2025 รายได้เพิ่มขึ้นเป็น 41.35 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 2.8% เมื่อเทียบกับปีก่อน แต่ความสามารถทำกำไรตามตัวชี้วัด non-GAAP หลักต่ำกว่าคาด กำไรจากการดำเนินงานที่ปรับแล้วอยู่ที่ 5.51 พันล้านดอลลาร์สหรัฐ อัตรากำไรจากการดำเนินงานลดลงเหลือ 13.3% จาก 13.8% เมื่อปีก่อน และกำไรต่อหุ้นลดลงเป็น 3.74 ดอลลาร์สหรัฐจาก 3.78 ดอลลาร์สหรัฐในปีก่อนหน้า

ผลการดำเนินงานเชิงปฏิบัติการดูซบเซา ยอดขายที่เทียบเคียงได้เพิ่มขึ้นเพียง 0.2% จำนวนธุรกรรมลดลง 1.4% และการเติบโตของรายได้ขับเคลื่อนหลัก ๆ โดยการเพิ่มขึ้นของมูลค่าเฉลี่ยต่อธุรกรรมเป็น 90.39 ดอลลาร์สหรัฐ เพิ่มขึ้น 2.0% เมื่อเทียบกับปีก่อน ฝ่ายบริหารระบุว่าผลงานที่อ่อนแอมาจากอุปสงค์ที่ลดลงซึ่งเกี่ยวข้องกับเหตุการณ์สภาพอากาศในช่วงไตรมาส รวมถึงความไม่แน่นอนของผู้บริโภคในวงกว้างและแรงกดดันต่อเนื่องจากตลาดที่อยู่อาศัย รายได้ยังรวมประมาณ 0.9 พันล้านดอลลาร์สหรัฐจากการเข้าซื้อกิจการ GMS

บริษัทได้ปรับแนวโน้มสำหรับปีงบประมาณ 2025 ทั้งปี ซึ่งสิ้นสุดในเดือนกุมภาพันธ์ 2026 ไปในทิศทางที่ระมัดระวังมากขึ้น ปัจจุบัน Home Depot คาดว่ายอดขายจะเติบโตราว 3% ยอดขายที่เทียบเคียงได้เป็นบวกเล็กน้อย อัตรากำไรจากการดำเนินงานประมาณ 13.0% และกำไรต่อหุ้นที่ปรับแล้วลดลง 5% เมื่อเทียบกับปี 2024 ซึ่ง EPS อยู่ที่ 15.24 ดอลลาร์สหรัฐ โดยสรุปแล้ว ฝ่ายบริหารยอมรับว่าแนวโน้มกำไรจะอ่อนแอกว่าที่คาดไว้ก่อนหน้านี้ เนื่องจากแนวทางเดิมสมมติว่าการลดลงจะอยู่ในระดับที่ปานกลางกว่า

การวิเคราะห์ปัจจัยพื้นฐานของบริษัท The Home Depot, Inc.

ด้านล่างนี้เป็นการวิเคราะห์ปัจจัยพื้นฐานสำหรับ HD โดยอิงจากผลประกอบการของปีงบประมาณ 2026 ไตรมาส 1:

- สภาพคล่องและหนี้สิน: ณ สิ้นไตรมาส Home Depot ถือเงินสด 1.68 พันล้านดอลลาร์สหรัฐ สินทรัพย์หมุนเวียนรวม 36.11 พันล้านดอลลาร์สหรัฐ ขณะที่หนี้สินหมุนเวียนอยู่ที่ 34.37 พันล้านดอลลาร์สหรัฐ สิ่งนี้บ่งชี้ถึงกันชนเงินทุนหมุนเวียนที่จำกัด ซึ่งพึ่งพาสินค้าคงคลังเป็นหลัก โดยมีมูลค่า 26.20 พันล้านดอลลาร์สหรัฐ เงินสดกันชนมีขนาดค่อนข้างเล็ก และบริษัทพึ่งพาการจัดหาเงินทุนระยะสั้นอย่างจริงจัง หนี้ระยะสั้นในรูปตั๋วเงินพาณิชย์ (commercial paper) รวม 3.20 พันล้านดอลลาร์สหรัฐ ขณะที่วงเงินโครงการตั๋วเงินพาณิชย์ถูกเพิ่มเป็น 11.00 พันล้านดอลลาร์สหรัฐ และมีวงเงินสินเชื่อผูกพัน (committed credit facilities) จำนวนเท่ากันค้ำประกันเต็มจำนวน ฝ่ายบริหารระบุอย่างชัดเจนว่าการผสมผสานระหว่างกระแสเงินสดจากการดำเนินงาน การเข้าถึงตลาดตั๋วเงินพาณิชย์ และหนี้ระยะยาว เพียงพอที่จะสนับสนุนการดำเนินงานและการจ่ายผลตอบแทนให้ผู้ถือหุ้น หนี้รวมในงบดุลอยู่ที่ประมาณ 56.00 พันล้านดอลลาร์สหรัฐ นอกจากนี้ ภาระผูกพันจากสัญญาเช่า (lease liabilities) อยู่ที่ 1.42 พันล้านดอลลาร์สหรัฐในระยะสั้น และ 7.99 พันล้านดอลลาร์สหรัฐในระยะยาว

- กระแสเงินสดและกระแสเงินสดอิสระ: ในช่วงเก้าเดือนแรกของปีงบประมาณ 2025 กระแสเงินสดจากการดำเนินงานรวม 12.98 พันล้านดอลลาร์สหรัฐ ลดลงจาก 15.14 พันล้านดอลลาร์สหรัฐเมื่อปีก่อน การลดลงเกิดจากการเปลี่ยนแปลงของเงินทุนหมุนเวียนเป็นหลัก โดยเฉพาะระดับสินค้าคงคลังที่สูงขึ้น และการเปลี่ยนแปลงของการชำระเงินให้ซัพพลายเออร์และการชำระภาษี ค่าใช้จ่ายลงทุน (capital expenditure) ในช่วงนี้อยู่ที่ 2.62 พันล้านดอลลาร์สหรัฐ ส่งผลให้กระแสเงินสดอิสระก่อนการเข้าซื้อกิจการอยู่ที่ประมาณ 10.40 พันล้านดอลลาร์สหรัฐ เงินปันผลที่จ่ายในช่วงเก้าเดือนรวม 6.86 พันล้านดอลลาร์สหรัฐ แม้เงินปันผลจะถูกครอบคลุมโดยกระแสเงินสดอิสระในเชิงรูปแบบ แต่ส่วนเผื่อความปลอดภัยมีจำกัด โดยเฉพาะเมื่อมีการเข้าซื้อกิจการขนาดใหญ่ สิ่งนี้เห็นได้จากกิจกรรมการลงทุน: ค่าใช้จ่ายเพื่อการเข้าซื้อกิจการรวม 5.25 พันล้านดอลลาร์สหรัฐ ดันกระแสเงินสดออกเพื่อการลงทุนรวมเป็น 7.77 พันล้านดอลลาร์สหรัฐ และทำให้บริษัทต้องพึ่งพาการจัดหาเงินทุนด้วยหนี้มากขึ้น

- ความสามารถทำกำไรและคุณภาพกำไร: ในปีงบประมาณ 2025 ไตรมาส 3 รายได้เพิ่มขึ้นเป็น 41.35 พันล้านดอลลาร์สหรัฐ แต่ความสามารถทำกำไรลดลงเล็กน้อย กำไรจากการดำเนินงานอยู่ที่ 5.35 พันล้านดอลลาร์สหรัฐ เทียบกับ 5.42 พันล้านดอลลาร์สหรัฐเมื่อปีก่อน ขณะที่อัตรากำไรจากการดำเนินงานที่ปรับแล้วลดลงจาก 13.8% เป็น 13.3% ที่สำคัญ การเติบโตของรายได้เป็นแบบไม่ใช่ออร์แกนิกเป็นส่วนใหญ่ ยอดขายที่เทียบเคียงได้เพิ่มขึ้นเพียง 0.2% บ่งชี้ว่าอุปสงค์พื้นฐานค่อนข้างทรงตัว โดยการเข้าซื้อกิจการเป็นส่วนหนึ่งของการเติบโต ค่าใช้จ่ายดอกเบี้ยยังอยู่ในระดับจัดการได้ในปัจจุบัน ต้นทุนดอกเบี้ยรายไตรมาสอยู่ที่ 628 ล้านดอลลาร์สหรัฐ เทียบกับกำไรจากการดำเนินงาน 5.35 พันล้านดอลลาร์สหรัฐ สะท้อนความสามารถในการชำระดอกเบี้ย (interest coverage) ราว 8–9 เท่า

- ความแข็งแกร่งของงบดุล: งบดุลมีภาระมากขึ้นหลังกิจกรรม M&A สินทรัพย์รวมเพิ่มขึ้นเป็น 106.27 พันล้านดอลลาร์สหรัฐ จาก 96.12 พันล้านดอลลาร์สหรัฐ ณ สิ้นปีงบประมาณ 2024 สินทรัพย์ไม่มีตัวตนเพิ่มขึ้นอย่างเด่นชัด: goodwill เพิ่มเป็น 22.27 พันล้านดอลลาร์สหรัฐ ขณะที่สินทรัพย์ไม่มีตัวตนอื่น ๆ แตะ 10.42 พันล้านดอลลาร์สหรัฐ นี่เป็นเรื่องปกติของการเติบโตที่ขับเคลื่อนด้วยการเข้าซื้อกิจการ แต่เพิ่มความเสี่ยงของการด้อยค่า (impairment) หากธุรกิจที่ซื้อมาไม่สามารถสร้างความสามารถทำกำไรตามที่คาดไว้ หนี้สินยังคงสูงที่ 94.16 พันล้านดอลลาร์สหรัฐ ขณะที่ส่วนของผู้ถือหุ้นอยู่ที่ 12.12 พันล้านดอลลาร์สหรัฐ แม้ส่วนของผู้ถือหุ้นจะเพิ่มขึ้นเมื่อเทียบกับปีก่อน แต่โครงสร้างเงินทุนยังคงบางจากปริมาณการซื้อหุ้นคืนจำนวนมาก ผลตอบแทนจากเงินลงทุน (ROIC) ในช่วงสิบสองเดือนที่ผ่านมา ลดลงเป็น 26.3% จาก 31.5% ซึ่งฝ่ายบริหารระบุโดยตรงว่าเกิดจากระดับหนี้ที่สูงขึ้นและฐานเงินทุนที่ใหญ่ขึ้นหลังการเข้าซื้อกิจการ

การวิเคราะห์ปัจจัยพื้นฐานสำหรับ HD – บทสรุป

Home Depot ยังคงมีความยืดหยุ่นทางการเงิน จากกระแสเงินสดจากการดำเนินงานที่มีขนาดใหญ่และมีเสถียรภาพ รวมถึงการเข้าถึงตลาดหนี้อย่างต่อเนื่อง อย่างไรก็ตาม สภาพคล่องในงบดุลมีจำกัดและผูกโยงกับระดับสินค้าคงคลังอย่างมาก ขณะที่ภาระหนี้และภาระผูกพันสัญญาเช่ามีจำนวนมาก กระแสเงินสดอิสระก่อน M&A โดยรวมครอบคลุมเงินปันผลได้ แต่เมื่อรวมการเข้าซื้อกิจการขนาดใหญ่ บริษัทจะพึ่งพาการกู้ยืมมากขึ้น ในด้านการดำเนินงาน การปรับดีขึ้นยังมีจำกัด: ยอดขายที่เทียบเคียงได้แทบไม่เติบโต มาร์จิ้นลดลงเล็กน้อย และการเติบโตของสินทรัพย์ถูกขับเคลื่อนโดยการเข้าซื้อกิจการพร้อมกับ goodwill และสินทรัพย์ไม่มีตัวตนที่เพิ่มขึ้น

การวิเคราะห์ตัวคูณมูลค่าที่สำคัญของ The Home Depot, Inc.

ด้านล่างนี้คือ ตัวคูณการประเมินมูลค่าที่สำคัญของ The Home Depot, Inc. โดยอิงจากผลประกอบการ Q3 ของปีงบประมาณ 2025 คำนวณที่ราคาหุ้น 380 ดอลลาร์สหรัฐ

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 26 | ⬤ สำหรับธุรกิจค้าปลีกที่เติบโตเต็มที่ ค่านี้อยู่ใกล้ขอบบนของช่วงการประเมินมูลค่าที่ถือว่ายังสบาย |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 2.3 | ⬤ สำหรับผู้ค้าปลีกรายใหญ่ ค่านี้ค่อนข้างแพงปานกลาง: ธุรกิจได้ประโยชน์จากการหมุนเวียนสูง แต่ไม่มีบัฟเฟอร์ที่ชัดเจนจากการเติบโตของรายได้ |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 2.7 | ⬤ ด้วยภาระหนี้ที่มาก ธุรกิจถูกประเมินมูลค่ามากกว่า 2.5 เท่าของรายได้ ซึ่งเป็นระดับสูงสำหรับผู้ค้าปลีกปรับปรุงบ้านที่มีลักษณะวัฏจักร |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 27 | ⬤ เมื่ออิงจากกระแสเงินสดอิสระ บริษัทดูมีราคาแพง |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 3.7% | ⬤ อัตราผลตอบแทนกระแสเงินสดอิสระอยู่ในระดับเฉลี่ย |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 17.3 | ⬤ สำหรับธุรกิจค้าปลีกที่เสถียรแต่มีลักษณะวัฏจักร นี่เป็นตัวคูณที่สูง: ตลาดกำลังจ่ายพรีเมียมอย่างมีนัยสำคัญสำหรับความสามารถทำกำไรปัจจุบัน |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 20.5 | ⬤ การประเมินมูลค่าไวต่อมาร์จิ้นอย่างมาก การเสื่อมถอยของมาร์จิ้นหรืออุปสงค์อาจส่งผลลบต่อราคาหุ้น |

| P/B | ราคาต่อมูลค่าทางบัญชี | 31 | ⬤ เมื่ออิงมูลค่าตามบัญชี หุ้นดูแพงมาก; อย่างไรก็ตาม ควรสังเกตว่าส่วนของผู้ถือหุ้นถูกลดทอนจากการซื้อหุ้นคืน ทำให้ P/B มีความหมายลดลงในกรณีนี้ |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 2.5 | ⬤ หนี้สูงกว่าช่วงสบาย 1–2 แต่ยังไม่ถึงขั้นวิกฤต |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 8.8 | ⬤ ค่าใช้จ่ายดอกเบี้ยถูกครอบคลุมด้วยกันชนที่แข็งแรง และความเสี่ยงการชำระหนี้ยังคงต่ำ แม้กำไรลดลงปานกลาง |

การวิเคราะห์ตัวคูณมูลค่าสำหรับ Home Depot – บทสรุป

สำหรับนักลงทุนระยะกลาง Home Depot ที่ราคาหุ้น 380 ดอลลาร์สหรัฐ ดูเป็นการลงทุนเชิงรับคุณภาพสูง แต่ยังไม่มีปัจจัยกระตุ้นที่ชัดเจนซึ่งจะผลักดันหุ้นให้สูงขึ้นอย่างน่าเชื่อถือในไตรมาสถัด ๆ ไป ธุรกิจมีความยืดหยุ่น กระแสเงินสดยังแข็งแกร่ง การซื้อหุ้นคืนช่วยพยุงราคาหุ้น และภาระหนี้ปัจจุบันยังไม่ดูเป็นภัยคุกคาม

ขณะเดียวกัน โมเมนตัมการดำเนินงานใกล้เข้าสู่ภาวะชะงักงัน ฝ่ายบริหารมีมุมมองที่ระมัดระวังมากขึ้น และตลาดได้สะท้อนสถานการณ์ที่ค่อนข้างมองโลกในแง่ดีสำหรับมาร์จิ้นและอุปสงค์ไปแล้ว ส่งผลให้ในกรอบเวลา 6–12 เดือน ศักยภาพขาขึ้นจะขึ้นอยู่กับว่าตลาดที่อยู่อาศัยและการรีโนเวตเริ่มฟื้นตัวหรือไม่ และยอดขายที่เทียบเคียงได้กลับมาเร่งตัวหรือไม่เป็นหลัก

หากฉากหลังมหภาคดีขึ้นและอุปสงค์การปรับปรุงบ้านเร่งตัว หุ้นอาจกลับมาน่าสนใจ อย่างไรก็ตาม หากอุปสงค์อ่อนแอยืดเยื้อ หุ้นมีแนวโน้มซื้อขายไซด์เวย์หรือเผชิญแรงกดดันจากข่าวลบที่การประเมินมูลค่าปัจจุบัน

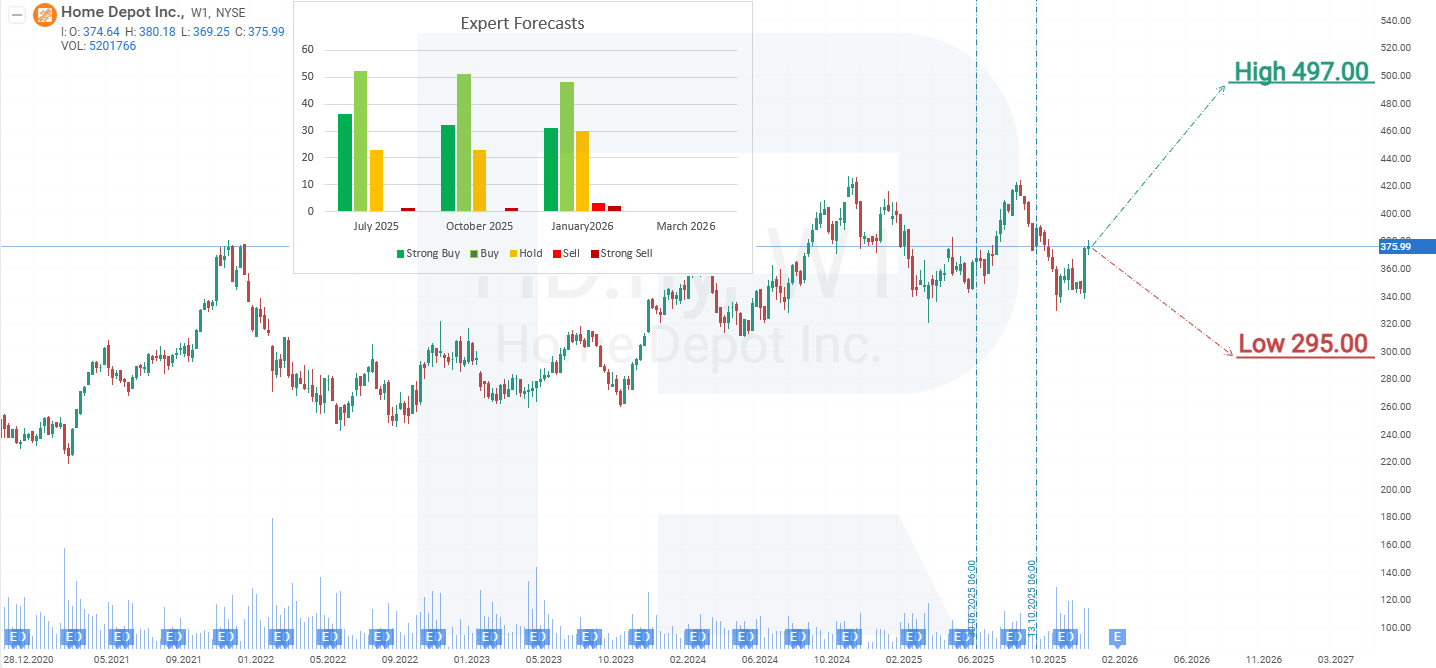

การคาดการณ์โดยผู้เชี่ยวชาญต่อหุ้นของ The Home Depot, Inc.

- Barchart: นักวิเคราะห์ 22 จาก 35 รายให้เรตติ้งหุ้น Home Depot เป็น Strong Buy, 1 รายเป็น Moderate Buy, 10 รายเป็น Hold และ 2 รายเป็น Strong Sell เป้าหมายราคาสูงสุดคือ 465 ดอลลาร์สหรัฐ และขอบล่างคือ 295 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 21 จาก 34 รายให้เรตติ้งหุ้นเป็น Buy, 11 รายออกคำแนะนำ Hold และ 2 รายให้เรตติ้ง Sell เป้าหมายราคาสูงสุดคือ 470 ดอลลาร์สหรัฐ และขอบล่างคือ 320 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ที่สำรวจ 17 จาก 23 รายให้เรตติ้งหุ้นเป็น Buy, 5 รายออกคำแนะนำ Hold และ 1 รายให้เรตติ้ง Sell เป้าหมายราคาสูงสุดคือ 441 ดอลลาร์สหรัฐ และขอบล่างคือ 320 ดอลลาร์สหรัฐ

- Stock Analysis: ผู้เชี่ยวชาญ 9 จาก 23 รายให้เรตติ้งหุ้นเป็น Strong Buy, 10 รายเป็น Buy และ 4 รายเป็น Hold เป้าหมายราคาสูงสุดคือ 497 ดอลลาร์สหรัฐ และขอบล่างคือ 350 ดอลลาร์สหรัฐ

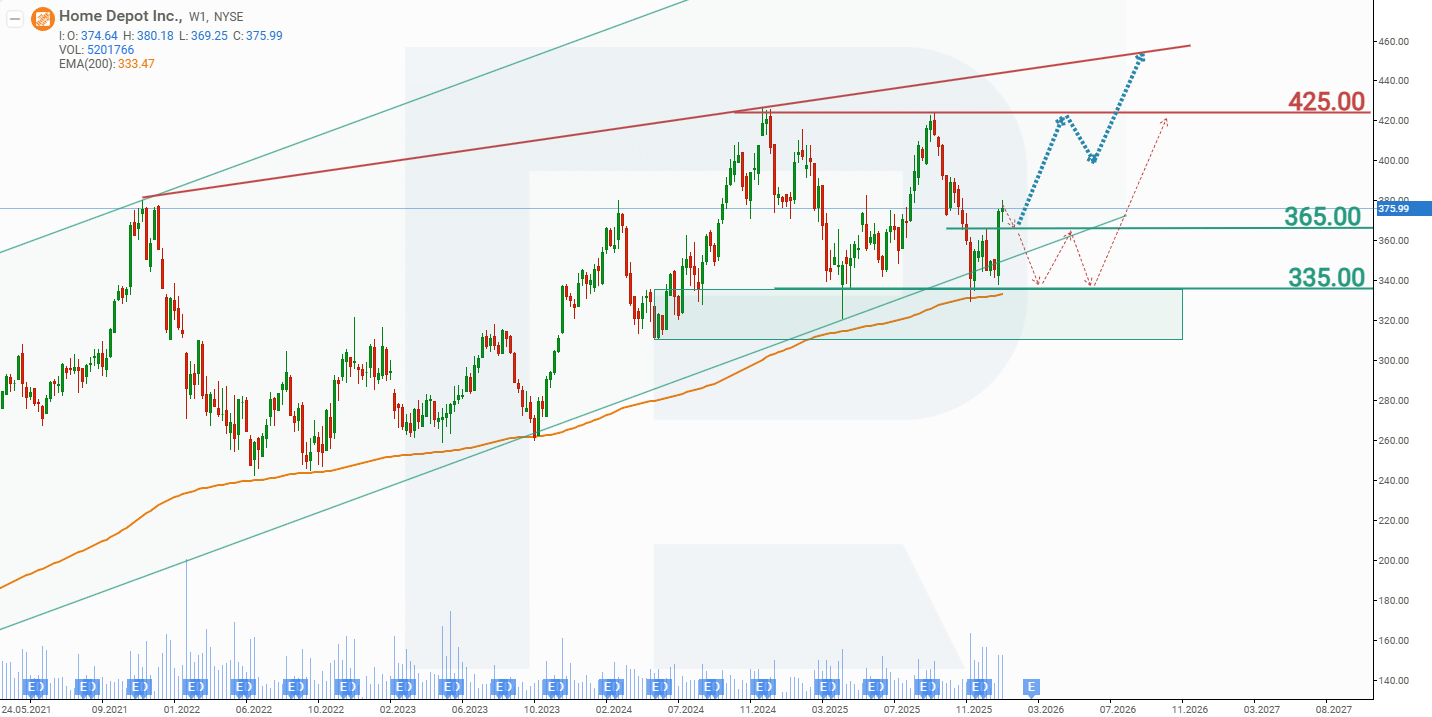

การพยากรณ์ราคาหุ้นของ The Home Depot, Inc. สำหรับปี 2026

ไม่กี่วันหลังจากเผยแพร่รายงานรายไตรมาส หุ้น Home Depot ปรับตัวสูงขึ้น ความคาดหวังเกี่ยวกับความเป็นไปได้ที่ธนาคารกลางสหรัฐ (Federal Reserve) จะลดอัตราดอกเบี้ยนโยบายมีบทบาทสำคัญ นักลงทุนบางส่วนหวังว่า Trump อาจมีอิทธิพลต่อการตัดสินใจของ Fed การลดดอกเบี้ยอาจช่วยสนับสนุนตลาดที่อยู่อาศัย เพิ่มรายได้และความสามารถทำกำไรของ Home Depot แหล่งหนุนอุปสงค์ที่เป็นไปได้อีกประการหนึ่งก็ถูกพูดถึงเช่นกัน: การกำหนดเพดานอัตราดอกเบี้ยบัตรเครดิตไว้ที่ 10% ซึ่งจะเป็นบวกต่อ Home Depot เช่นกัน เนื่องจากการใช้จ่ายของครัวเรือนเพื่อการปรับปรุงบ้านและการรีโนเวตอาจคงอยู่ในระดับปัจจุบัน จากผลการดำเนินงานล่าสุดของหุ้น Home Depot สถานการณ์ราคาที่เป็นไปได้สำหรับ HD ในปี 2026 มีดังนี้:

การคาดการณ์กรณีฐาน (base-case) สำหรับหุ้น Home Depot บ่งชี้ถึงโอกาสขาขึ้นต่อ โดย HD ปรับขึ้นไปยังแนวต้านที่ 425 ดอลลาร์สหรัฐ หากทะลุระดับนี้ได้ ราคาหุ้นอาจขยับไปถึง 450 ดอลลาร์สหรัฐในปี 2026

การคาดการณ์ทางเลือก (alternative) สำหรับหุ้น Home Depot สมมติว่าราคาหลุดต่ำกว่าแนวรับที่ 365 ดอลลาร์สหรัฐ ในสถานการณ์นี้ หุ้น HD อาจปรับลงไปหา 335 ดอลลาร์สหรัฐ หลังจากนั้นคาดว่าจะเกิดการสะสมตัวในกรอบระหว่าง 365 และ 335 ดอลลาร์สหรัฐ การทะลุกรอบนี้จะขึ้นอยู่กับผลการดำเนินงานของเศรษฐกิจสหรัฐฯ: หากการเติบโตทางเศรษฐกิจยังคงดำเนินต่อไปตามที่คาดไว้ในปัจจุบัน มีโอกาสที่ราคาจะกลับขึ้นไปเหนือ 365 ดอลลาร์สหรัฐ จากนั้นจึงกลับเข้าสู่การปรับขึ้นรอบใหม่ไปยัง 425 ดอลลาร์สหรัฐ

ความเสี่ยงในการลงทุนในหุ้นของ The Home Depot, Inc.

การลงทุนในหุ้น Home Depot มีความเสี่ยงทั้งจากปัจจัยภายนอกและภายใน ซึ่งอาจส่งผลกระทบต่อรายได้และผลประกอบการทางการเงินของบริษัท ความเสี่ยงหลัก ได้แก่:

- การพึ่งพาภาวะเศรษฐกิจโดยรวมและตลาดที่อยู่อาศัย: ความต้องการสินค้าเพื่อการปรับปรุงบ้านและก่อสร้างมีความเชื่อมโยงอย่างใกล้ชิดกับปัจจัยเศรษฐกิจมหภาค อัตราดอกเบี้ยจำนอง และกิจกรรมในตลาดที่อยู่อาศัย ภาวะถดถอย อัตราดอกเบี้ยที่สูงขึ้น หรือการชะลอตัวของการก่อสร้างที่อยู่อาศัย อาจทำให้ยอดขายลดลง

- ความผันผวนของราคาวัตถุดิบและต้นทุนโลจิสติกส์: การเพิ่มขึ้นของต้นทุนไม้ เหล็ก น้ำมัน หรือการขนส่ง อาจทำให้ต้นทุนวัตถุดิบสูงขึ้น ส่งผลให้มาร์จิ้นลดลง หรือกดดันความต้องการของผู้บริโภค

- การแข่งขันและแรงกดดันด้านราคา: Home Depot เผชิญกับการแข่งขันที่รุนแรงจาก Lowe’s, Menards, Amazon และผู้ค้าปลีกรายอื่น ๆ แรงกดดันด้านราคา หรือการสูญเสียส่วนแบ่งตลาด อาจส่งผลต่อรายได้และความสามารถในการทำกำไร

- การพึ่งพาลูกค้ากลุ่ม Professional (Pro): กลุ่ม Pro คิดเป็นสัดส่วนรายได้ที่สำคัญ การชะลอตัวของกิจกรรมก่อสร้าง หรือความต้องการจากผู้รับเหมาอาจส่งผลกระทบต่อผลประกอบการของบริษัท

- การเปลี่ยนแปลงพฤติกรรมผู้บริโภค: ความสนใจที่ลดลงในโครงการ DIY โดยเฉพาะในกลุ่มประชากรวัยหนุ่มสาว หรือการเปลี่ยนไปใช้ช่องทางออนไลน์ที่ถูกครองตลาดโดยผู้เล่นรายอื่น อาจเป็นความท้าทายต่อโมเดลธุรกิจค้าปลีกแบบดั้งเดิมของ Home Depot

- ความเสี่ยงด้านกฎระเบียบและแรงงาน: กฎหมายแรงงานที่เข้มงวดขึ้น ค่าแรงขั้นต่ำที่สูงขึ้น หรือความยากลำบากในการสรรหาและรักษาพนักงาน อาจทำให้ต้นทุนการดำเนินงานเพิ่มขึ้นและลดคุณภาพการให้บริการ

ความเสี่ยงเหล่านี้ควรได้รับการพิจารณาเมื่อประเมินความแข็งแกร่งของโมเดลธุรกิจของ Home Depot และมุมมองระยะยาวต่อราคาหุ้น

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้