การคาดการณ์หุ้น Boeing: สิ้นสุดการสะสมตัวหลายปีและเป้าหมายใหม่

รายงานไตรมาส 4 ปี 2025 ที่แข็งแกร่งของ Boeing ยืนยันว่าบริษัทกำลังเปลี่ยนจากภาวะวิกฤตสู่การฟื้นตัว แม้การประเมินมูลค่าสูงและภาระหนี้ยังคงเป็นความเสี่ยง แนวโน้มทางเทคนิคชี้ว่า หุ้น BA อาจมีโมเมนตัมที่สำคัญในปี 2026 หากทะลุระดับสำคัญได้

รายงานของ The Boeing Company (NYSE: BA) ออกมาดีกว่าคาด โดยรายได้เพิ่มขึ้น 57% เป็น 23.95 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นรายได้รายไตรมาสสูงสุดนับตั้งแต่ปี 2018 บริษัทกลับมามีกำไรหลังขาดทุนมาหลายปี โดยทำกำไรเกิน 8 พันล้านดอลลาร์สหรัฐ และมีกำไรต่อหุ้นแบบ non-GAAP (EPS) ราว 9.92 ดอลลาร์สหรัฐ ในทางตรงกันข้าม นักวิเคราะห์คาดว่าจะขาดทุนต่อหุ้น

การเติบโตนี้ขับเคลื่อนโดยการเพิ่มขึ้นอย่างมีนัยสำคัญของการส่งมอบเครื่องบินพาณิชย์ – 160 ลำในไตรมาส และ 600 ลำตลอดทั้งปี Boeing ยังได้รับกำไรแบบครั้งเดียวจำนวนมากจากการขายธุรกิจ Digital Aviation Solutions บางส่วน ซึ่งช่วยหนุนผลประกอบการโดยรวม ควบคู่กับกระแสเงินสดอิสระ (free cash flow) ที่เป็นบวก – เป็นครั้งแรกในรอบนาน

ฝ่ายบริหารมุ่งเน้นการเสริมความยืดหยุ่นในการดำเนินงานเพิ่มเติมในปี 2026 โดยคาดว่าจะมี free cash flow เป็นบวก 1–3 พันล้านดอลลาร์สหรัฐ การส่งมอบเติบโตต่อเนื่อง และการเสร็จสิ้นโครงการรับรองรุ่นใหม่ ซึ่งจะช่วยให้บริษัทฟื้นตัวได้อย่างสมบูรณ์

บทความนี้ทบทวน The Boeing Company โดยสรุปแหล่งรายได้และสรุปผลการดำเนินงานรายไตรมาส นอกจากนี้ ยังนำเสนอทั้งการวิเคราะห์ทางเทคนิคและปัจจัยพื้นฐานของ BA ซึ่งเป็นฐานสำหรับการคาดการณ์หุ้น Boeing สำหรับปีปฏิทิน 2026

เกี่ยวกับ The Boeing Company

The Boeing Company เป็นหนึ่งในบริษัทด้านอวกาศและกลาโหมที่ใหญ่ที่สุดของโลก ก่อตั้งเมื่อวันที่ 15 กรกฎาคม 1916 โดย William Boeing ในซีแอตเทิล รัฐวอชิงตัน บริษัทดำเนินธุรกิจออกแบบ ผลิต และจำหน่ายเครื่องบินพาณิชย์ อุปกรณ์ทางทหาร ดาวเทียม ระบบขีปนาวุธ และเทคโนโลยีอวกาศ นอกจากนี้ Boeing ยังให้บริการสนับสนุนและโซลูชันทางการเงินด้วย

การเสนอขายหุ้น IPO ของ Boeing เกิดขึ้นในปี 1962 และบริษัทจดทะเบียนใน NYSE ภายใต้สัญลักษณ์ BA.

แหล่งรายได้หลักของ The Boeing Company

The Boeing Company สร้างรายได้จากแหล่งต่อไปนี้

- Commercial Airplanes (BCA): การผลิตและการจำหน่ายเครื่องบินพาณิชย์ รวมถึงรุ่น 737, 767, 777 และ 787 Dreamliner นี่เป็นกลุ่มธุรกิจที่สร้างรายได้มากที่สุดของบริษัท แต่ก็มีความอ่อนไหวสูงต่อความผันผวนของความต้องการตลาด การตรวจสอบจากหน่วยงานกำกับดูแล และความเสี่ยงทางเทคนิค Boeing กำลังดำเนินการฟื้นฟูความเชื่อมั่นหลังจากการระงับการส่งมอบ 737 MAX

- Defense, Space & Security (BDS): ครอบคลุมเครื่องบินทางทหาร โดรน ระบบดาวเทียม ขีปนาวุธ และอุปกรณ์สำหรับ NASA กลุ่มธุรกิจนี้มีรายได้ที่มั่นคงจากสัญญาระยะยาวกับรัฐบาลสหรัฐฯ และชาติพันธมิตร

- Global Services (BGS): บริการหลังการขาย การบำรุงรักษา การฝึกอบรมบุคลากร การจัดหาชิ้นส่วนอะไหล่ โซลูชันดิจิทัล และบริการด้านโลจิสติกส์ กลุ่มธุรกิจนี้รองรับฐานลูกค้าของ Boeing ทั้งภาคพลเรือนและการป้องกันประเทศ โดยมีอัตรากำไรสูงและสร้างกำไรอย่างสม่ำเสมอ

- Boeing Capital Corporation (BCC): บริการทางการเงิน รวมถึงการให้เช่าและการจัดหาเงินทุนให้ลูกค้าสำหรับการซื้อเครื่องบิน โดยเฉพาะในช่วงที่เศรษฐกิจไม่แน่นอน

สถานะทางการเงินและปัจจัยเสี่ยงหลักของ The Boeing Company

Boeing สิ้นสุดปี 2024 ด้วยรายได้ 66.5 พันล้านดอลลาร์สหรัฐ ลดลง 14% จากปีก่อนหน้า ขาดทุนสุทธิสูงถึง 11.8 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่าขาดทุน 2.2 พันล้านดอลลาร์สหรัฐในปี 2023 อย่างมีนัยสำคัญ กระแสเงินสดจากการดำเนินงานติดลบ 12.1 พันล้านดอลลาร์สหรัฐ สะท้อนถึงความตึงเครียดทางการเงินอย่างรุนแรง อย่างไรก็ตาม บริษัทยังคงมีคำสั่งซื้อที่รอดำเนินการจำนวนมาก – ประมาณ 521 พันล้านดอลลาร์สหรัฐ รวมถึงคำสั่งซื้อเครื่องบินพาณิชย์กว่า 5,500 ลำ ซึ่งแสดงให้เห็นถึงความต้องการระยะยาวที่ยั่งยืน (https://investors.boeing.com/investors/overview/default.aspx)

ปัจจัยลบหลายประการกดดันผลประกอบการทางการเงินของ Boeing ในปี 2024 ปัจจัยสำคัญคือ การหยุดงานประท้วงของสหภาพแรงงาน International Association of Machinists and Aerospace Workers (IAM) ซึ่งทำให้การผลิตรุ่น 737, 767 และ 777/777X ต้องหยุดชะงัก ส่งผลกระทบต่อปริมาณการส่งมอบอย่างมีนัยสำคัญ บริษัทยังมีค่าใช้จ่ายด้านการปรับโครงสร้างอย่างมาก รวมถึงการลดจำนวนพนักงานและการปรับโครงสร้างภายในองค์กร สำหรับกลุ่มธุรกิจป้องกันประเทศ มีค่าใช้จ่ายเพิ่มเติมในหลายสัญญา ซึ่งลดความสามารถในการทำกำไรและบั่นทอนอัตรากำไรของกลุ่มธุรกิจนี้

เมื่อสิ้นปี 2024 Boeing มีเงินสดและหลักทรัพย์ในความต้องการของตลาดประมาณ 26.3 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ระดับหนี้ที่สูงและกระแสเงินสดอิสระที่ติดลบยังคงเป็นความเสี่ยงต่อเสถียรภาพทางการเงินของบริษัท หากสถานการณ์นี้ดำเนินต่อไป อาจส่งผลกระทบต่ออันดับความน่าเชื่อถือของบริษัทและความสามารถในการจัดหาเงินทุนสำหรับโครงการในอนาคต

แม้จะเผชิญกับสถานการณ์ที่ท้าทาย ฝ่ายบริหารของ Boeing กำลังดำเนินมาตรการเชิงรุกเพื่อรักษาเสถียรภาพในการดำเนินงาน การผลิตเครื่องบินรุ่นสำคัญได้กลับมาดำเนินการอีกครั้งหลังการยุติการประท้วง มีความพยายามในการลดต้นทุนและปรับปรุงประสิทธิภาพการดำเนินงาน โดยให้ความสำคัญเป็นพิเศษกับการยกระดับการควบคุมคุณภาพและการรับประกันความปลอดภัยของผลิตภัณฑ์ – ซึ่งเป็นปัจจัยสำคัญในการฟื้นความเชื่อมั่นของลูกค้าและหน่วยงานกำกับดูแลการบิน

ในขณะเดียวกัน คำสั่งซื้อจำนวนมาก สัญญาภาครัฐ และการฟื้นตัวของธุรกิจพาณิชย์มีศักยภาพในการเป็นรากฐานสำหรับการกลับสู่เสถียรภาพในระยะยาว

ผลประกอบการทางการเงินไตรมาสที่ 1 ปี 2025 ของ The Boeing Company

เมื่อวันที่ 23 เมษายน The Boeing Company ได้เผยแพร่รายงานผลประกอบการไตรมาสที่ 1 ปี 2025 ซึ่งออกมาดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ โดยมีข้อมูลสำคัญดังนี้: (https://investors.boeing.com/investors/overview/default.aspx)

- รายได้รวม: 19.49 พันล้านดอลลาร์สหรัฐ (+18%)

- ขาดทุน: 31 ล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 355 ล้านดอลลาร์สหรัฐในไตรมาสที่ 1 ปี 2024)

- ขาดทุนต่อหุ้น: 0.49 ดอลลาร์สหรัฐ (เทียบกับ 1.13 ดอลลาร์สหรัฐในไตรมาสที่ 1 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: 2.4% (เทียบกับ -0.5% ในไตรมาสที่ 1 ปี 2024)

- กระแสเงินสดอิสระ: -2.3 พันล้านดอลลาร์สหรัฐ (เทียบกับ -3.9 พันล้านดอลลาร์สหรัฐในไตรมาสที่ 1 ปี 2024)

- จำนวนเครื่องบินที่ส่งมอบ: 130 ลำ (+57%)

รายได้ตามกลุ่มธุรกิจ:

- รายได้จากการขายเครื่องบิน: 16.14 พันล้านดอลลาร์สหรัฐ (+21%) #. รายได้จากบริการ: 3.34 พันล้านดอลลาร์สหรัฐ (+1%)

- กลุ่ม Commercial Airplanes: 8.14 พันล้านดอลลาร์สหรัฐ (+75%)

- กลุ่ม Defense, Space & Security: 6.26 พันล้านดอลลาร์สหรัฐ (-9%)

- กลุ่ม Global Services: 5.06 พันล้านดอลลาร์สหรัฐ (ไม่เปลี่ยนแปลง)

รายงานไตรมาส 1 ปี 2025 ของ Boeing สะท้อนความหวังอย่างระมัดระวังเกี่ยวกับการฟื้นตัวของยักษ์ใหญ่วงการการบิน โดยบริษัทรายงานผลขาดทุนต่อหุ้นแบบปรับปรุงแล้วที่ 0.49 ดอลลาร์ ซึ่งดีกว่าการคาดการณ์ของนักวิเคราะห์ที่คาดว่าจะขาดทุน 1.24 ดอลลาร์ แสดงถึงประสิทธิภาพของมาตรการที่นำโดย CEO Kelly Ortberg

การส่งมอบเครื่องบินพาณิชย์เพิ่มขึ้น 57% เมื่อเทียบกับปีก่อน รวมถึง 737 MAX บ่งชี้ถึงความสามารถในการดำเนินงานที่ยืดหยุ่น แม้จะยังเผชิญกับความท้าทายในปี 2024 จากการนัดหยุดงานและข้อกังวลด้านกฎระเบียบ โครงการ 737 MAX กลับมาดำเนินการผลิตอีกครั้ง โดยมีแผนจะเพิ่มอัตราการผลิตเป็น 38 ลำต่อเดือนภายในสิ้นปี

คำสั่งซื้อรวมเพิ่มขึ้นเป็น 545 พันล้านดอลลาร์ ครอบคลุมเครื่องบินกว่า 5,600 ลำ เป็นรากฐานที่แข็งแกร่งสำหรับรายได้ในอนาคต ในด้านกระแสเงินสด แม้ยังติดลบ แต่ก็ลดลงจากปีก่อน และการคาดการณ์ของ Ortberg ว่าจะมี free cash flow เป็นบวกในไตรมาส 2 ปี 2025 แสดงถึงเป้าหมายที่ทะเยอทะยาน การขายกิจการ Jeppesen ให้กับ Thoma Bravo มูลค่า 10.55 พันล้านดอลลาร์ ยังเป็นตัวอย่างของกลยุทธ์ในการปรับโครงสร้างสินทรัพย์เพื่อเสริมสถานะการเงินของบริษัท

แม้จะมีความคืบหน้า แต่ Boeing ยังเผชิญกับความท้าทายหลายประการ ความตึงเครียดทางการค้าระหว่างสหรัฐฯ กับจีน ส่งผลให้สายการบินจีนระงับการรับมอบเครื่องบินจาก Boeing ทำให้บริษัทต้องเปลี่ยนเส้นทางการส่งมอบไปยังตลาดอื่น นอกจากนี้ ยังมีการพิจารณาคดีที่คาดว่าจะมีขึ้นในเดือนมิถุนายนเกี่ยวกับข้อกล่าวหาเรื่องฉ้อโกงที่เกี่ยวข้องกับรัฐบาลสหรัฐฯ และเหตุการณ์เครื่องบินตกของ 737 MAX

หลังการประกาศผลประกอบการ ราคาหุ้นของ Boeing ปรับขึ้น 6% แม้ยังลดลง 9% ตั้งแต่ต้นปีจากแรงกดดันด้านกฎระเบียบและภูมิรัฐศาสตร์

ปัจจัยสำคัญคือ ความสามารถของ Ortberg ในการดำเนินการปฏิรูปภายในและฟื้นฟูความเชื่อมั่นของนักลงทุน

ผลประกอบการของ The Boeing Company ไตรมาส 2 ปี 2025

The Boeing Company เผยแพร่ผลประกอบการไตรมาส 2 ปี 2025 เมื่อวันที่ 29 กรกฎาคม ซึ่งสามารถเอาชนะการคาดการณ์ของนักวิเคราะห์อีกครั้ง ตัวเลขสำคัญมีดังนี้ (https://investors.boeing.com/investors/overview/default.aspx):

- รายได้: 22.75 พันล้านดอลลาร์สหรัฐ (+35%)

- ขาดทุนสุทธิ: 612 ล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 1.4 พันล้านดอลลาร์ในไตรมาส 2 ปี 2024)

- ขาดทุนต่อหุ้น: 1.24 ดอลลาร์สหรัฐ (เทียบกับ 2.90 ดอลลาร์ในไตรมาส 2 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: –0.8% (เทียบกับ –6.5% ในไตรมาส 2 ปี 2024)

- กระแสเงินสดอิสระ: –200 ล้านดอลลาร์สหรัฐ (เทียบกับ –4.3 พันล้านดอลลาร์ในไตรมาส 2 ปี 2024)

- จำนวนเครื่องบินที่ส่งมอบ: 150 ลำ (+63%)

รายได้ตามกลุ่มธุรกิจ:

- รายได้จากการขายเครื่องบินพาณิชย์: 19.12 พันล้านดอลลาร์สหรัฐ (+41%)

- รายได้จากบริการ: 3.62 พันล้านดอลลาร์สหรัฐ (+8%)

- Commercial Airplanes: 10.87 พันล้านดอลลาร์สหรัฐ (+81%)

- Defense, Space & Security: 6.61 พันล้านดอลลาร์สหรัฐ (+10%)

- Global Services: 5.28 พันล้านดอลลาร์สหรัฐ (+8%)

ในไตรมาส 2 ปี 2025 Boeing แสดงให้เห็นถึงการปรับตัวดีขึ้นอย่างมีนัยสำคัญในด้านผลประกอบการ รายได้เพิ่มขึ้น 35% เมื่อเทียบกับปีก่อนหน้าเป็น 22.75 พันล้านดอลลาร์ สูงกว่าที่ตลาดคาดไว้ ขาดทุนต่อหุ้นแบบปรับปรุงลดลงเหลือ 1.24 ดอลลาร์ จาก 2.90 ดอลลาร์ในปีก่อน กระแสเงินสดอิสระยังคงติดลบอยู่ที่ 200 ล้านดอลลาร์ ขณะที่กระแสเงินสดจากการดำเนินงานกลับมาเป็นบวกที่ 200 ล้านดอลลาร์ ยอดคำสั่งซื้อรวมขยายเป็นประมาณ 619 พันล้านดอลลาร์ ครอบคลุมเครื่องบินพาณิชย์มากกว่า 5,900 ลำ

กลุ่มธุรกิจเครื่องบินพาณิชย์เป็นตัวขับเคลื่อนหลัก โดย Boeing ส่งมอบเครื่องบิน 150 ลำ เพิ่มขึ้น 63% เมื่อเทียบกับปีก่อนหน้า รายได้จากกลุ่มนี้พุ่งขึ้น 81% เป็น 10.87 พันล้านดอลลาร์ อย่างไรก็ตาม บริษัทขาดทุนจากการดำเนินงาน 557 ล้านดอลลาร์ และอัตรากำไรจากการดำเนินงานยังคงเป็นลบที่ –5.1%

กลุ่ม Defense, Space & Security มีรายได้เพิ่มขึ้น 10% เป็น 6.61 พันล้านดอลลาร์ มีกำไรจากการดำเนินงานประมาณ 110 ล้านดอลลาร์ หรือคิดเป็นมาร์จิน 1.7%

รายได้จาก Global Services เพิ่มขึ้น 8% เป็น 5.28 พันล้านดอลลาร์ มีกำไรจากการดำเนินงาน 1.05 พันล้านดอลลาร์ โดยมีมาร์จินใกล้เคียง 20%

บริษัทไม่เพียงแต่ปรับปรุงผลประกอบการ แต่ยังได้ให้แนวโน้มในอนาคตที่ชัดเจน โดย Boeing คาดว่ากระแสเงินสดอิสระจะเป็นบวกภายในไตรมาส 4 ปี 2025 และจะแข็งแกร่งยิ่งขึ้นในปี 2026 แนวโน้มสำหรับปี 2026 รวมถึงการส่งมอบเครื่องบินมากกว่า 700 ลำ รายได้ประมาณ 80 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้นประมาณ 3.50 ดอลลาร์ และกระแสเงินสดอิสระราว 5.6 พันล้านดอลลาร์ โดยคาดว่าจะกลับมาทำกำไรเต็มรูปแบบในปี 2026 แม้ว่าจะยังมีผลขาดทุนจากการดำเนินงานในปี 2025 อยู่ก็ตาม

การตอบสนองของนักลงทุนมีทั้งด้านบวกและลบ ราคาหุ้นของ Boeing ขึ้นไปแตะระดับสูงสุดในรอบ 52 สัปดาห์ก่อนรายงานผลประกอบการ แต่ลดลง 4.4% หลังจากการประกาศ แม้ผลลัพธ์จะดีกว่าที่คาดการณ์ไว้ ซึ่งอาจสะท้อนถึงแรงขายทำกำไร หลังจากที่ราคาหุ้นปรับตัวขึ้นถึง 88% ตั้งแต่เดือนเมษายน 2025 รวมถึงความกังวลต่อความเสี่ยงที่ยังคงอยู่

แม้ว่า Boeing คาดว่าจะกลับมาทำกำไรและมีกระแสเงินสดอิสระเป็นบวกในปี 2026 แต่การขาดทุนและความท้าทายในการดำเนินงานยังคงมีอยู่ในปี 2025 นักลงทุนควรพิจารณาหุ้น Boeing อย่างสมดุล โดยเฉพาะหลังจากการปรับขึ้นของราคาหุ้นในช่วงที่ผ่านมา โดยหุ้นอาจมีศักยภาพในระยะกลางถึงระยะยาว ซึ่งเชื่อมโยงกับการฟื้นตัวของบริษัท โดยเฉพาะหากสามารถสร้างกระแสเงินสดอิสระเป็นบวกได้ตามที่คาดการณ์ไว้

ผลประกอบการไตรมาส 3 ปี 2025 ของ The Boeing Company

เมื่อวันที่ 29 ตุลาคม The Boeing Company ได้เผยแพร่รายงานผลประกอบการไตรมาส 3 ปี 2025 ตัวเลขสำคัญเมื่อเทียบกับช่วงเวลาเดียวกันของปี 2024 มีดังนี้ (https://investors.boeing.com/investors/overview/default.aspx):

- รายได้: 23.27 พันล้านดอลลาร์สหรัฐ (+30%)

- ขาดทุนสุทธิ: 5.34 พันล้านดอลลาร์สหรัฐ (เทียบกับขาดทุน 6.17 พันล้านดอลลาร์สหรัฐในไตรมาส 3 ปี 2024)

- ขาดทุนต่อหุ้น: 7.47 ดอลลาร์สหรัฐ (เทียบกับขาดทุน 10.44 ดอลลาร์สหรัฐในไตรมาส 3 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: –21.7% (เทียบกับ –33.6% ในไตรมาส 3 ปี 2024)

- กระแสเงินสดอิสระ: 240 ล้านดอลลาร์สหรัฐ (เทียบกับ –1.96 พันล้านดอลลาร์สหรัฐในไตรมาส 3 ปี 2024)

- จำนวนเครื่องบินที่ส่งมอบ: 160 ลำ (+38%)

รายได้ตามเซกเมนต์:

- รายได้จากการขายเครื่องบินพาณิชย์: 19.64 พันล้านดอลลาร์สหรัฐ (+35%)

- รายได้จากบริการ: 3.63 พันล้านดอลลาร์สหรัฐ (+10%)

- Commercial Airplanes: 11.09 พันล้านดอลลาร์สหรัฐ (+49%)

- Defense, Space & Security: 6.90 พันล้านดอลลาร์สหรัฐ (+25%)

- Global Services: 5.37 พันล้านดอลลาร์สหรัฐ (+10%)

รายงานไตรมาส 3 ปี 2025 ของ Boeing มีลักษณะผสมผสาน บริษัททำรายได้สูงกว่าที่คาดการณ์ไว้ แต่กำไรยังต่ำกว่าความคาดหวังอย่างมาก รายได้เพิ่มขึ้น 30% เมื่อเทียบกับปีก่อนหน้าเป็น 23.3 พันล้านดอลลาร์สหรัฐ จากการเพิ่มจำนวนการส่งมอบเครื่องบินเป็น 160 ลำ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2018 อย่างไรก็ตาม ขาดทุนต่อหุ้นขยายตัวเป็น 7.47 ดอลลาร์สหรัฐ เนื่องจากค่าใช้จ่ายครั้งเดียวเกือบ 4.9 พันล้านดอลลาร์สหรัฐที่เกี่ยวข้องกับโครงการ 777X การเลื่อนกำหนดการส่งมอบเครื่องบินรุ่นนี้ออกไปเป็นปี 2027 กระทบต่อความสามารถในการทำกำไร แม้ว่ากระแสเงินสดจะดีขึ้น โดยกระแสเงินสดอิสระกลับมาเป็นบวกครั้งแรกในรอบหลายปีที่ 240 ล้านดอลลาร์สหรัฐ เทียบกับการขาดทุนเกือบ 2 พันล้านดอลลาร์สหรัฐในปีก่อนหน้า

ฝ่ายบริหารไม่ได้ให้แนวโน้มรายละเอียดสำหรับปี 2026 แต่เตือนว่าปีถัดไปจะเป็นช่วงเวลาที่ยากลำบาก เนื่องจากโครงการ 777X จะยังคงใช้กระแสเงินสดต่อไป โดยคาดว่าการปรับตัวดีขึ้นจะไม่เกิดขึ้นก่อนปี 2027–2028 ขณะเดียวกัน โปรแกรมหลักอื่น ๆ ได้แก่ 737, 787 ธุรกิจด้านการป้องกันประเทศและบริการ ก็กำลังเติบโตอย่างมั่นคง โดยได้รับแรงหนุนจากยอดคำสั่งซื้อคงค้างในระดับสูงเป็นประวัติการณ์เกินกว่า 600 พันล้านดอลลาร์สหรัฐ

ประเด็นหลักของไตรมาสนี้คือการเลื่อนโครงการ 777X และการตั้งสำรอง 4.9 พันล้านดอลลาร์สหรัฐที่เกี่ยวข้อง ซึ่งกดดันผลกำไรอย่างหนัก ในส่วนอื่น ๆ บริษัทยังคงแสดงสัญญาณฟื้นตัวอย่างค่อยเป็นค่อยไป: การผลิต 737 ทรงตัวที่ราว 38 ลำต่อเดือน การผลิต 787 ที่ราว 7 ลำ แผนก Defense กลับมามีกำไร และแผนก Services มีการเติบโตในอัตราสองหลัก อย่างไรก็ตาม ความท้าทายยังคงอยู่ ทั้งการนัดหยุดงานในบางโรงงาน และการขาดทุนสะสมจากโครงการ 777X

คุณภาพการผลิตกำลังปรับตัวดีขึ้น: จำนวนข้อผิดพลาดในการผลิตและงานแก้ไขลดลง 60–75% โครงลำตัวเครื่องบินจาก Spirit AeroSystems มีความสม่ำเสมอมากขึ้น และบริษัทได้ดำเนินการปรับปรุงเครื่องบิน 737 MAX รุ่นเก่าเรียบร้อยแล้ว อย่างไรก็ดี หน่วยงานกำกับดูแลยังคงระมัดระวังอย่างมาก FAA เพิ่งเริ่มฟื้นความเชื่อมั่นเพียงบางส่วน และยังคงใช้มาตรการกำกับดูแลที่เข้มงวดหลังจากการละเมิดในอดีต

โดยรวมแล้ว Boeing กำลังก้าวไปในทิศทางของการสร้างเสถียรภาพ แต่ความเชื่อมั่นของตลาดและหน่วยงานกำกับดูแลยังมีจำกัด ปัญหาด้านคุณภาพใหม่หรือการเลื่อนโครงการเพิ่มเติมอาจทำลายผลเชิงบวกจากการเติบโตของรายได้และการปรับตัวดีขึ้นของกระแสเงินสดได้อย่างรวดเร็ว

ผลประกอบการทางการเงินไตรมาส 4 ปี 2025 ของ The Boeing Company

The Boeing Company เผยแพร่ผลประกอบการไตรมาส 4 ปี 2025 เมื่อวันที่ 27 มกราคม ด้านล่างคือตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024:

- รายได้: 23.95 พันล้าน USD (+57%)

- กำไรสุทธิ: 8.22 พันล้าน USD (เทียบกับขาดทุน 3.86 พันล้าน USD ในไตรมาส 4 ปี 2024)

- กำไรต่อหุ้น (non-GAAP): 9.92 USD (เทียบกับขาดทุน 10.44 USD ในไตรมาส 3 ปี 2024)

- อัตรากำไรจากการดำเนินงาน: 35.6% (เทียบกับ -26.5% ในไตรมาส 4 ปี 2024)

- Free cash flow: 375 ล้าน USD (เทียบกับ -4.10 พันล้าน USD ในไตรมาส 3 ปี 2024)

- การส่งมอบ:160 ลำ (+181%)

รายได้ตามเซกเมนต์:

- ยอดขายผลิตภัณฑ์: 20.44 พันล้าน USD (+72%)

- ยอดขายบริการ: 3.50 พันล้าน USD (+5%)

- Commercial Airplanes: 11.38 พันล้าน USD (+139%)

- Defense, Space & Security: 7.42 พันล้าน USD (+37%)

- Global Services: 5.21 พันล้าน USD (+2%)

Boeing ทำผลงานดีกว่าที่ตลาดคาดการณ์ โดยรายได้และกำไรเติบโตอย่างมีนัยสำคัญ รายได้แตะ 23.95 พันล้าน USD เพิ่มขึ้น 57% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน สูงกว่าประมาณการของนักวิเคราะห์ราว 22.40 พันล้าน USD อย่างมาก บริษัทยังรายงานกำไรต่อหุ้นแบบ non-GAAP ที่ 9.92 USD ในขณะที่ตลาดคาดว่าจะขาดทุน นอกจากนี้ free cash flow อยู่ที่ 0.38 พันล้าน USD พลิกเป็นบวกครั้งแรกในรอบยาวนาน ซึ่งทำให้นักวิเคราะห์ประหลาดใจเช่นกัน

ตัวขับเคลื่อนหลักของการเติบโตคือการเพิ่มขึ้นของการส่งมอบเครื่องบินเป็น 160 ลำ ซึ่งเป็นผลลัพธ์ที่ดีที่สุดของ Boeing นับตั้งแต่ปี 2018 และมีส่วนสำคัญต่อการเพิ่มขึ้น 139% เมื่อเทียบรายปีของรายได้จากเครื่องบินพาณิชย์เมื่อเทียบกับไตรมาส 4 ปี 2024 นอกจากนี้ การขายธุรกิจดิจิทัลของบริษัทยังมีส่วนช่วยต่อกำไรสุทธิอย่างมีนัยสำคัญ สิ่งนี้ช่วยปรับปรุงผลการดำเนินงาน แม้บางเซกเมนต์ยังเผชิญความท้าทายด้านความสามารถทำกำไร

อย่างไรก็ตาม แม้จะประสบความสำเร็จ ผลประกอบการยังคงพึ่งพารายได้แบบครั้งเดียวจากการขายสินทรัพย์ดิจิทัลบางส่วน หากไม่รวมดีลดังกล่าว กำไรจากการดำเนินงานจะต่ำลง Boeing ยังเผชิญปัญหาเกี่ยวกับมาร์จิ้นการดำเนินงานในเซกเมนต์พาณิชย์และกลาโหม ซึ่งยังเป็นความท้าทายสำคัญสำหรับบริษัท

ฝ่ายบริหารของ Boeing คาดการณ์ว่าการปรับตัวดีขึ้นจะดำเนินต่อในปี 2026 โดยคาด free cash flow อยู่ในช่วง 1–3 พันล้าน USD สะท้อนการฟื้นตัวที่ต่อเนื่อง โฟกัสจะอยู่ที่การเสริมความแข็งแกร่งการผลิต 737 MAX การรับรอง และการเปิดตัวรุ่นใหม่ เช่น 777X บริษัทยังมีแผนลดภาระหนี้ต่อเนื่องและปรับปรุงประสิทธิภาพการดำเนินงาน ซึ่งควรช่วยเสริมเสถียรภาพในอนาคต

การวิเคราะห์ปัจจัยพื้นฐานของ The Boeing Company

ด้านล่างคือการวิเคราะห์ปัจจัยพื้นฐานสำหรับ Boeing (BA) อ้างอิงจากผลประกอบการไตรมาส 4 ปี 2025:

- งบดุลและสภาพคล่อง: ณ ไตรมาส 4 ปี 2025 Boeing มีเงินสดและรายการเทียบเท่าเงินสด 10.92 พันล้าน USD ซึ่งต่ำกว่าต้นปี (13.80 พันล้าน USD) การลดลงนี้เกิดจากการชำระหนี้และการเข้าซื้อ Spirit AeroSystems หนี้สินระยะสั้นรวม 8.46 พันล้าน USD และด้วยสภาพคล่องและกระแสเงินสดที่ดีขึ้น บริษัทมีเงินเพียงพอเพื่อครอบคลุมภาระผูกพันเหล่านี้

- กระแสเงินสดและการใช้เงินทุน: ในไตรมาส 4 ปี 2025 กระแสเงินสดจากการดำเนินงานรวม 1.33 พันล้าน USD ปรับตัวดีขึ้นอย่างมากจากการขาดทุน 3.45 พันล้าน USD ในไตรมาส 4 ปี 2024 Free cash flow (non-GAAP) อยู่ที่ 0.38 พันล้าน USD ซึ่งเป็นตัวเลขบวกสำหรับบริษัทหลังจากขาดทุนหนักในช่วงก่อนหน้า กำไรจาก free cash flow นี้ยังมีส่วนช่วยให้เงินสดเพิ่มขึ้นด้วย

- ภาระหนี้และโครงสร้างเงินทุน: หนี้รวมของบริษัท ณ สิ้นไตรมาส 4 ปี 2025 อยู่ที่ 54.10 พันล้าน USD สูงกว่าระดับต้นไตรมาสเล็กน้อย (53.40 พันล้าน USD) การเพิ่มขึ้นนี้มาจากการเข้าซื้อ Spirit AeroSystems แม้หนี้เพิ่มขึ้น Boeing ยังคงเข้าถึงวงเงินสินเชื่อรวม 10 พันล้าน USD ซึ่งยังไม่ได้ถูกใช้ หนี้สุทธิ (ภาระสุทธิหลังหักเงินสด) ณ เวลารายงานอยู่ที่ 45.90 พันล้าน USD สะท้อนการบริหารหนี้ที่มีเสถียรกว่าในช่วงก่อนหน้า

การวิเคราะห์ปัจจัยพื้นฐานสำหรับ Boeing – บทสรุป

Boeing รายงานผลประกอบการทางการเงินที่น่าประทับใจในไตรมาส 4 ปี 2025 ด้วยรายได้เพิ่มขึ้น 57% และกลับมามีกำไร ซึ่งมีความสำคัญอย่างยิ่งหลังขาดทุนมาหลายปี อย่างไรก็ตาม ผลลัพธ์ส่วนหนึ่งพึ่งพากำไรแบบครั้งเดียวจากการขายธุรกิจดิจิทัล บริษัทมีหนี้สูง แต่ภายใต้เงื่อนไขปัจจุบันกำลังก่อให้เกิดกระแสเงินสดเป็นบวกและปรับปรุงสภาพคล่องอย่างต่อเนื่อง ปัญหามาร์จิ้นการดำเนินงานในบางเซกเมนต์ เช่น Commercial Airplanes และ Defense จำเป็นต้องได้รับการแก้ไข แต่โดยรวมแล้ว กลยุทธ์ของ Boeing ในการเพิ่มการส่งมอบเครื่องบินและฟื้นการผลิตดูเหมือนจะประสบความสำเร็จ

ความเสี่ยงหลักยังคงเกี่ยวข้องกับภาระหนี้สูงและความไม่เสถียรในบางโปรแกรม เช่น KC-46A และ 777X อย่างไรก็ตาม บริษัทแสดงโมเมนตัมเชิงบวกในการฟื้นตัว ซึ่งควรผลักดันการเติบโตในอนาคต

การวิเคราะห์ตัวคูณสำคัญสำหรับ The Boeing Company

ด้านล่างคือตัวคูณการประเมินมูลค่าที่สำคัญสำหรับ The Boeing Company อ้างอิงจากผลประกอบการไตรมาส 4 ปี 2025 คำนวณด้วยราคาหุ้น 245 USD.

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 205 | ⬤ บริษัทเพิ่งกลับมามีกำไร และการประเมินมูลค่าสูงสะท้อนความคาดหวังต่อการกลับมามีกำไร ซึ่งเป็นเหตุผลที่ยังคงสูง |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 2.15 | ⬤ การประเมินมูลค่าระดับปานกลางสำหรับบริษัทที่เติบโตเต็มที่ Boein |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 2.29 | ⬤ ใกล้เคียงกับ P/S การประเมินมูลค่าค่อนข้างสูงสำหรับบริษัทที่เติบโตเต็มที่ แต่ควรติดตามว่ารายได้และความสามารถทำกำไรเติบโตต่อไปอย่างไร |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 512 | ⬤ การประเมินมูลค่าสูงมากเมื่อเทียบกับ free cash flow ที่อ่อนแอ |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 0.2% | ⬤ FCF yield ต่ำมาก |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 27.9 | ⬤ การประเมินมูลค่าสูง แต่ยังอยู่ในระดับสมเหตุสมผลสำหรับบริษัทขนาดใหญ่ที่มีแนวโน้มเชิงบวก |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 36 | ⬤ การประเมินมูลค่าสูง บ่งชี้ว่าตลาดคาดหวังกำไรจากการดำเนินงานอย่างมาก ความเสี่ยงรวมถึงการไม่มีการเติบโตของ EBIT |

| P/B | ราคาต่อมูลค่าทางบัญชี | 35 | ⬤ พรีเมียมสูงมากสำหรับบริษัทที่มีส่วนของผู้ถือหุ้นต่ำ ซึ่งบ่งชี้ความคาดหวังการเติบโตสูง |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 5.9 | ⬤ ภาระหนี้สูง |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 5.2 | ⬤ อัตราส่วนอยู่ในโซนปลอดภัย แต่จำเป็นต้องติดตามระดับ EBIT และค่าใช้จ่ายดอกเบี้ยอย่างต่อเนื่อง การลดลงของ EBIT หรือการเพิ่มขึ้นของอัตราดอกเบี้ยอาจทำให้สถานะของบริษัทแย่ลง |

การวิเคราะห์ตัวคูณการประเมินมูลค่าของ Boeing Company – บทสรุป

หุ้น Boeing ซื้อขายที่ตัวคูณสูง ส่งสัญญาณความคาดหวังที่แข็งแกร่งต่อความสามารถทำกำไรและการเติบโตของบริษัท อย่างไรก็ตาม free cash flow ที่อ่อนแอและระดับหนี้สูงเพิ่มความเสี่ยงเพิ่มเติม

หุ้นของยักษ์ใหญ่ด้านอวกาศอาจน่าสนใจสำหรับนักลงทุนที่ยอมรับความเสี่ยงเหล่านี้และเชื่อมั่นในการเติบโตต่อเนื่องของอุตสาหกรรมการบินและการฟื้นตัวทางการเงินของ Boeing อย่างไรก็ตาม สำหรับนักลงทุนระยะกลาง เมตริกปัจจุบันอาจบ่งชี้ว่ามีการประเมินมูลค่าสูงเกินไป และมีความเสี่ยงการปรับฐานหากการเติบโตชะลอตัวหรือปัญหากระแสเงินสดรุนแรงขึ้น

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น The Boeing Company

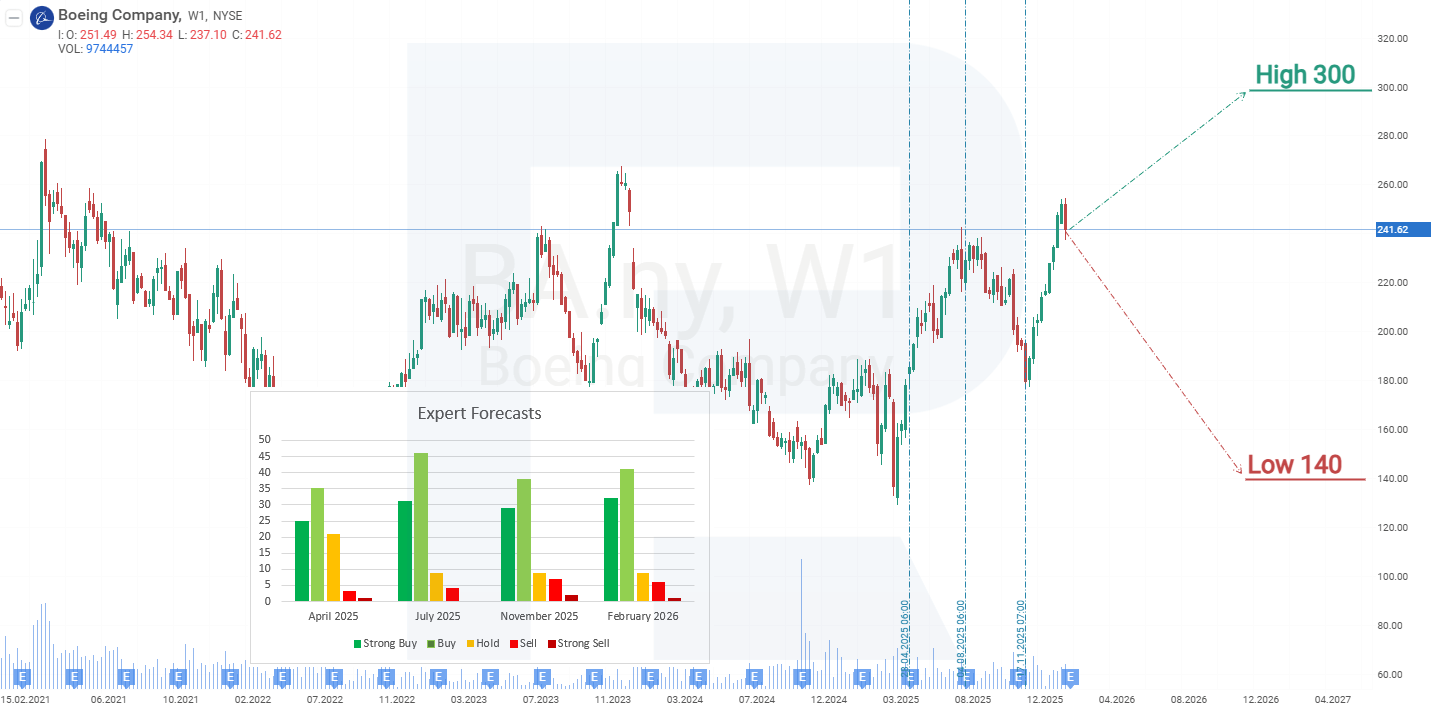

- Barchart: นักวิเคราะห์ 20 จาก 28 รายให้เรตติ้งหุ้น Boeing Holdings เป็น Strong Buy, 3 รายเป็น Moderate Buy, 4 รายเป็น Hold และ 1 รายเป็น Strong Sell เป้าหมายราคาสูงสุดคือ 300 USD โดยขอบล่างอยู่ที่ 204 USD

- MarketBeat: นักวิเคราะห์ 19 จาก 26 รายให้คำแนะนำ Buy, 3 รายแนะนำ Hold และ 4 รายให้เรตติ้ง Sell เป้าหมายราคาสูงสุดคือ 298 USD โดยขอบล่างอยู่ที่ 140 USD

- TipRanks: ผู้เชี่ยวชาญ 14 จาก 17 รายให้เรตติ้ง Buy, 1 รายแนะนำ Hold และ 1 รายให้เรตติ้ง Sell เป้าหมายราคาสูงสุดคือ 298 USD โดยขอบล่างอยู่ที่ 150 USD

- Stock Analysis: ผู้เชี่ยวชาญ 12 จาก 19 รายให้เรตติ้ง Strong Buy, 5 รายเป็น Buy, 1 รายเป็น Hold และ 1 รายเป็น Sell เป้าหมายราคาสูงสุดคือ 298 USD โดยขอบล่างอยู่ที่ 140 USD

การคาดการณ์ราคาหุ้น The Boeing Company สำหรับปี 2026

การคาดการณ์ราคาหุ้น The Boeing Company สำหรับปี 2026

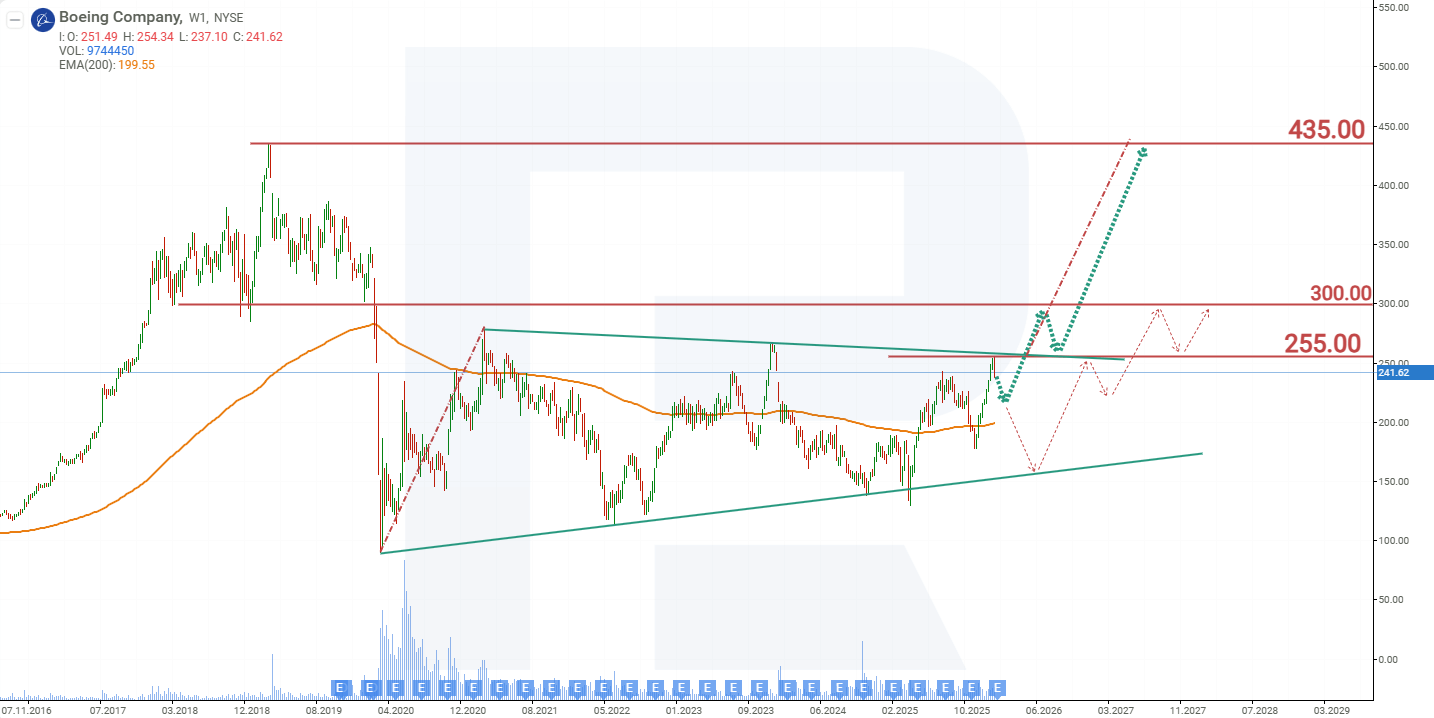

ตั้งแต่ปี 2020 ถึง 2026 กราฟหุ้น Boeing ได้ก่อตัวเป็นรูปแบบ Triangle หากมีการทะลุขึ้นเหนือขอบบน โอกาสที่ราคาจะปรับขึ้นต่อจะเพิ่มขึ้นโดยประมาณเท่ากับความสูงของรูปแบบ จากผลการดำเนินงานปัจจุบันของหุ้น Boeing สถานการณ์ราคาที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

การคาดการณ์กรณีฐานสำหรับหุ้น BA ชี้ถึงการทะลุเหนือแนวต้าน 255 USD ซึ่งเป็นสัญญาณของการทะลุเหนือขอบบนของ Triangle ในกรณีนี้ คาดว่าราคาจะปรับขึ้นต่อไปสู่เป้าหมายที่ 435 USD

การคาดการณ์ทางเลือกสำหรับหุ้น BA ชี้ถึงการทดสอบขอบล่างของ Triangle ที่ 160 USD การเด้งกลับจากระดับนี้จะเป็นตัวเร่งให้ราคาปรับขึ้นไปที่ 255 USD หากทะลุแนวต้านนี้ได้ เป้าหมายการเติบโตถัดไปจะอยู่ที่ 300 USD

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้