Apple – การวิเคราะห์ผลประกอบการและการคาดการณ์หุ้นสำหรับปี 2026

Apple ทำผลงานรายไตรมาสที่แข็งแกร่งที่สุดเป็นประวัติการณ์ โดยสูงกว่าคาดทั้งด้านรายได้และกำไร อย่างไรก็ตาม การประเมินมูลค่าที่อยู่ในระดับพรีเมียมทำให้หุ้นมีความอ่อนไหวอย่างมากต่อการคาดการณ์การเติบโตสำหรับปี 2026

Apple Inc. (NASDAQ: AAPL) รายงานผลประกอบการทำสถิติสูงสุดสำหรับไตรมาส 1 ปีงบการเงิน 2026 (ไตรมาสสิ้นสุดวันที่ 27 ธันวาคม 2025) รายได้อยู่ที่ 143.8 พันล้านดอลลาร์สหรัฐ (+16% เมื่อเทียบรายปี) กำไรสุทธิรวม 42.10 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นอยู่ที่ 2.84 ดอลลาร์สหรัฐ (+19% เมื่อเทียบรายปี) โดยความคาดหวังของตลาดก่อนหน้านี้ค่อนข้างอนุรักษ์นิยมกว่า — ราว 138.4 พันล้านดอลลาร์สหรัฐในด้านรายได้ และ 2.68 ดอลลาร์สหรัฐใน EPS — ทำให้รายงานครั้งนี้แข็งแกร่งกว่าที่คาดการณ์ไว้อย่างมีนัยสำคัญ

แรงขับเคลื่อนหลักของการเติบโตคือ iPhone ซึ่งสร้างรายได้ 85.27 พันล้านดอลลาร์สหรัฐ (+23% เมื่อเทียบรายปี) พร้อมกับ Services ที่เพิ่มขึ้นเป็น 30.01 พันล้านดอลลาร์สหรัฐ (+14% เมื่อเทียบรายปี) ยอดขาย Mac ลดลงเหลือ 8.39 พันล้านดอลลาร์สหรัฐ (–7% เมื่อเทียบรายปี) ขณะที่รายได้จาก iPad เพิ่มขึ้นเป็น 8.60 พันล้านดอลลาร์สหรัฐ (+6% เมื่อเทียบรายปี) ส่วนกลุ่ม Wearables, Home and Accessories อยู่ที่ 11.49 พันล้านดอลลาร์สหรัฐ (–2% เมื่อเทียบรายปี) ผู้บริหารระบุว่า iPhone ทำไตรมาสที่แข็งแกร่งที่สุดในประวัติศาสตร์ของผลิตภัณฑ์ Services ทำสถิติใหม่ และฐานอุปกรณ์ที่ใช้งาน (installed base) เกิน 2.5 พันล้านเครื่องที่ยังใช้งานอยู่ ซึ่งย้ำความมั่นคงของรายได้แบบเกิดซ้ำจากระบบนิเวศ (ecosystem) อย่างต่อเนื่อง

Apple ยังแสดงให้เห็นถึงความแข็งแกร่งด้านการสร้างเงินสด โดยกระแสเงินสดจากการดำเนินงาน (operating cash flow) แตะ 54 พันล้านดอลลาร์สหรัฐในไตรมาสนี้ โดยมีการคืนเงินให้ผู้ถือหุ้นราว 32 พันล้านดอลลาร์สหรัฐผ่านเงินปันผลและการซื้อหุ้นคืน

สำหรับไตรมาส 2 ปีงบการเงิน 2026 ผู้บริหารคาดว่ารายได้รวมจะเติบโต 13–16% เมื่อเทียบรายปี และอัตรากำไรขั้นต้นอยู่ที่ 48–49% โดยคาดว่าการเติบโตของ Services จะยังคงโดยรวมสอดคล้องกับไตรมาสเดือนธันวาคม

บทความนี้ทบทวน Apple Inc. นำเสนอการวิเคราะห์ปัจจัยพื้นฐานจากรายงานการเงิน และนำเสนอการวิเคราะห์ทางเทคนิคของหุ้น Apple ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Apple ปี 2026

เกี่ยวกับบริษัท Apple Inc.

Apple Inc. เป็นบริษัทสัญชาติสหรัฐฯ ที่ก่อตั้งขึ้นในปี 1976 โดย Steve Jobs, Stephen Wozniak และ Ronald Wayne เดิมทีบริษัทมุ่งเน้นในการผลิตคอมพิวเตอร์ส่วนบุคคล แต่ต่อมาได้ขยายกิจการจนกลายเป็นผู้นำในอุตสาหกรรมอิเล็กทรอนิกส์สำหรับผู้บริโภค Apple เป็นที่รู้จักในด้านอุปกรณ์ที่สร้างสรรค์ เช่น iPhone, iPad, Mac, Apple Watch และ AirPods รวมถึงระบบนิเวศที่เป็นเอกลักษณ์ซึ่งผสานผลิตภัณฑ์เหล่านี้เข้ากับบริการต่างๆ ของบริษัท

Apple เข้าจดทะเบียนในตลาดหลักทรัพย์ NASDAQ เมื่อวันที่ 12 ธันวาคม 1980 ภายใต้สัญลักษณ์ AAPL โดยสามารถระดมทุนได้ประมาณ 100 ล้านดอลลาร์สหรัฐ ถือเป็นหนึ่งใน IPO ที่ใหญ่ที่สุดและประสบความสำเร็จมากที่สุดในยุคนั้น

ความต้องการของนักลงทุนอย่างต่อเนื่องทำให้มูลค่าหุ้นของ Apple เพิ่มขึ้นอย่างมาก จนทำให้จำนวนผู้ที่สามารถซื้อหุ้นได้จำกัด ส่งผลให้บริษัทได้ทำการแตกหุ้นทั้งหมด 4 ครั้งในประวัติศาสตร์ เพื่อลดมูลค่าต่อหุ้นและเพิ่มจำนวนหุ้นที่หมุนเวียน ในปี 1980 มีหุ้นหมุนเวียนประมาณ 4.6 ล้านหุ้น และภายในปี 2024 ตัวเลขนี้เพิ่มขึ้นเกิน 15 พันล้านหุ้นแล้ว

นอกเหนือจากความต้องการของนักลงทุน Apple ยังสร้างความต้องการในตลาดผ่านการซื้อหุ้นคืน กลยุทธ์นี้ช่วยลดจำนวนหุ้นที่หมุนเวียนในตลาด ส่งผลให้กำไรต่อหุ้นของหุ้นที่เหลือเพิ่มขึ้น และทำให้หลักทรัพย์น่าสนใจยิ่งขึ้นสำหรับนักลงทุน ตั้งแต่ปี 2012 ที่ Apple เริ่มโครงการซื้อหุ้นคืน บริษัทได้จัดสรรงบประมาณประมาณ 700 พันล้านดอลลาร์สหรัฐให้กับโครงการนี้ ทำให้เป็นหนึ่งในบริษัทที่มีมูลค่าการซื้อหุ้นคืนสูงที่สุดในโลก แซงหน้าบริษัทขนาดใหญ่ในอุตสาหกรรมอื่นๆ

การซื้อหุ้นคืนนี้ได้รับการสนับสนุนจากกระแสเงินสดอิสระ (free cash flow) และเงินกู้ที่มีอัตราดอกเบี้ยต่ำ

แหล่งรายได้หลักของ Apple Inc.

ในปี 2025 รายได้ของบริษัทมาจากแหล่งต่อไปนี้:

- iPhone: แหล่งรายได้หลักของบริษัท คิดเป็นประมาณครึ่งหนึ่งของรายได้ทั้งหมด เนื่องจากความนิยมของสมาร์ทโฟนรุ่นต่างๆ

- iPad และ Mac: รายได้จากการขายแท็บเล็ตและคอมพิวเตอร์ สำหรับการใช้งานทั้งส่วนบุคคลและธุรกิจ แม้ว่าสัดส่วนในรายได้รวมจะลดลง แต่ยังคงเป็นส่วนสำคัญของโมเดลธุรกิจของ Apple

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: รายได้จากการขาย Apple Watch, AirPods และอุปกรณ์เสริมอื่นๆ รวมถึง MagSafe และแอปสำหรับ iPhone, Mac และ iPad

- บริการ: ส่วนธุรกิจที่กำลังเติบโตอย่างรวดเร็ว ซึ่งรวมถึงการสมัครใช้งาน Apple Music, Apple TV+, iCloud, App Store และบริการอื่นๆ กลุ่มนี้กลายเป็นหนึ่งในแหล่งรายได้ที่ทำกำไรได้มากที่สุดของบริษัท

- บริการทางการเงิน: Apple พัฒนาผลิตภัณฑ์ทางการเงินอย่างต่อเนื่อง เช่น ระบบชำระเงิน Apple Pay และบัตรเครดิต Apple Card โดยมีการขยายบริการอย่างมากในปี 2024

- ผลิตภัณฑ์และบริการสำหรับองค์กร: Apple เสนออุปกรณ์และบริการที่ออกแบบมาเฉพาะสำหรับลูกค้าองค์กร รวมถึงธุรกิจ สถาบันการศึกษา และหน่วยงานด้านสุขภาพ

สรุป: จากข้อมูลข้างต้น Apple สร้างรายได้ทั้งจากการผลิตและจำหน่ายอุปกรณ์ฮาร์ดแวร์ และจากการสมัครใช้บริการดิจิทัล รวมถึงค่าคอมมิชชั่นจากธุรกรรมใน App Store

รายงานทางการเงินไตรมาสที่ 4 ปี 2024 ของ Apple Inc.

Apple รายงานผลประกอบการทางการเงินที่แข็งแกร่งสำหรับไตรมาสที่ 4 ของปีการเงิน 2024 โดยมีตัวเลขสำคัญดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 94.93 พันล้านดอลลาร์สหรัฐ (+6%)

- กำไรสุทธิ: 14.73 พันล้านดอลลาร์สหรัฐ (-36%)

- กำไรต่อหุ้น: 0.97 ดอลลาร์สหรัฐ (-34%)

- กำไรจากการดำเนินงาน: 29.59 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้แยกตามหมวดสินค้า:

- iPhone: 46.22 พันล้านดอลลาร์สหรัฐ (+5%)

- Mac: 7.74 พันล้านดอลลาร์สหรัฐ (+2%)

- iPad: 6.95 พันล้านดอลลาร์สหรัฐ (+8%)

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: 9.04 พันล้านดอลลาร์สหรัฐ (-3%)

- บริการ: 24.97 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้แยกตามภูมิภาค:

- อเมริกา: 41.66 พันล้านดอลลาร์สหรัฐ (+4%)

- ยุโรป: 24.92 พันล้านดอลลาร์สหรัฐ (+11%)

- จีนแผ่นดินใหญ่: 15.03 พันล้านดอลลาร์สหรัฐ (-1%)

- ญี่ปุ่น: 5.92 พันล้านดอลลาร์สหรัฐ (+8%)

- เอเชียแปซิฟิกอื่นๆ: 7.38 พันล้านดอลลาร์สหรัฐ (+16%)

เกือบทุกตัวชี้วัด ยกเว้นกลุ่มอุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม แสดงถึงการเติบโต อย่างไรก็ตาม กำไรสุทธิของบริษัทลดลงถึง 36% ซึ่งเป็นผลมาจากค่าปรับ 10.2 พันล้านดอลลาร์สหรัฐที่สหภาพยุโรปเรียกเก็บ หากไม่นับรายการจ่ายเพียงครั้งนี้ กำไรสุทธิของไตรมาสที่ 4 ปี 2024 จะเพิ่มขึ้น 8%

บริษัทให้การคาดการณ์ที่ระมัดระวังสำหรับไตรมาสถัดไป โดยคาดว่ารายได้จะเติบโตในระดับตัวเลขหลักเดียวตอนต้นถึงกลางเมื่อเทียบรายปี รายได้จากบริการคาดว่าจะเติบโตเป็นตัวเลขสองหลัก และอัตรากำไรขั้นต้นอยู่ที่ 46-47% เพิ่มขึ้นจากไตรมาสก่อนหน้า 1-2%

รายงานทางการเงินไตรมาสที่ 1 ปี 2025 ของ Apple Inc.

Apple เผยแพร่รายงานผลประกอบการไตรมาสที่ 1 ปี 2025 เมื่อวันที่ 30 มกราคม 2025 โดยมีข้อมูลสำคัญดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 124.30 พันล้านดอลลาร์สหรัฐ (+4%)

- กำไรสุทธิ: 36.33 พันล้านดอลลาร์สหรัฐ (+7%)

- กำไรต่อหุ้น: 2.40 ดอลลาร์สหรัฐ (+10%)

- กำไรจากการดำเนินงาน: 42.83 พันล้านดอลลาร์สหรัฐ (+6%)

รายได้แยกตามหมวดสินค้า:

- iPhone: 69.13 พันล้านดอลลาร์สหรัฐ (-1%)

- Mac: 8.99 พันล้านดอลลาร์สหรัฐ (+15%)

- iPad: 8.09 พันล้านดอลลาร์สหรัฐ (+15%)

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: 11.75 พันล้านดอลลาร์สหรัฐ (-2%)

- บริการ: 26.34 พันล้านดอลลาร์สหรัฐ (+14%)

รายได้แยกตามภูมิภาค:

- อเมริกา: 52.44 พันล้านดอลลาร์สหรัฐ (+4%)

- ยุโรป: 33.86 พันล้านดอลลาร์สหรัฐ (+11%)

- จีนแผ่นดินใหญ่: 18.51 พันล้านดอลลาร์สหรัฐ (-11%)

- ญี่ปุ่น: 8.98 พันล้านดอลลาร์สหรัฐ (+15%)

- เอเชียแปซิฟิกอื่นๆ: 10.29 พันล้านดอลลาร์สหรัฐ (+1%)

สำหรับการคาดการณ์ไตรมาสที่ 2 ปี 2025 Apple คาดว่ารายได้จะเติบโตในช่วงตัวเลขหลักเดียวตอนต้นถึงกลาง เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน ซึ่งมีรายได้อยู่ที่ 95 พันล้านดอลลาร์สหรัฐ หมายความว่ารายได้อาจอยู่ในช่วงประมาณ 98 ถึง 100 พันล้านดอลลาร์สหรัฐ ขณะที่รายได้จากบริการคาดว่าจะเติบโตในระดับตัวเลขหลักเดียวตอนต้น

จากข้อมูลรายงาน Apple ทำสถิติผลประกอบการใหม่ในไตรมาสที่ 1 ปี 2025 แม้จะมีความท้าทายในบางกลุ่ม รายได้รวมเพิ่มขึ้น 4% สู่ระดับสูงสุดตลอดกาลที่ 124.3 พันล้านดอลลาร์สหรัฐ ขณะที่ EPS เพิ่มขึ้น 10% สู่ 2.40 ดอลลาร์สหรัฐ ซึ่งสูงกว่าการคาดการณ์ของนักวิเคราะห์

กลุ่ม iPhone มียอดขายลดลงเล็กน้อย แสดงถึงความต้องการที่ทรงตัวหรือตอบรับต่อ iPhone 16 รุ่นใหม่ที่ไม่แรงเท่าที่คาด ยอดขาย Mac เติบโตจากการเปิดตัวรุ่นใหม่ที่ใช้ชิป M4 ส่วน iPad ก็ขยายตัวจากการอัปเกรดโมเดลใหม่ ในทางตรงกันข้าม กลุ่มอุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริมลดลง ซึ่งอาจสะท้อนถึงภาวะอิ่มตัวของตลาดหรือการแข่งขันที่รุนแรงขึ้น ด้านบริการของ Apple เช่น App Store, Apple Music, iCloud และ AppleCare เติบโตแข็งแกร่ง สะท้อนถึงแนวทางกลยุทธ์ใหม่ที่เน้นการกระจายรายได้ผ่านการสมัครใช้งานและบริการ

ยอดขายในจีนลดลงอย่างมากถึง 11% สะท้อนถึงปัญหาในตลาดนี้จากการแข่งขันในประเทศและปัจจัยทางภูมิรัฐศาสตร์ อย่างไรก็ตาม การเติบโตในภูมิภาคอื่นๆ เช่น อเมริกา ยุโรป และเอเชียแปซิฟิก ช่วยชดเชยความสูญเสียบางส่วน โดยรวมแล้ว Apple แสดงให้เห็นถึงความยืดหยุ่นและศักยภาพในการเติบโตแม้จะเผชิญกับความท้าทายทางการตลาด

รายงานทางการเงินไตรมาสที่ 2 ปี 2025 ของ Apple Inc.

Apple เผยแพร่รายงานผลประกอบการสำหรับไตรมาสที่ 2 ของปีการเงิน 2025 เมื่อวันที่ 1 พฤษภาคม 2025 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 95.35 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรสุทธิ: 24.78 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรต่อหุ้น: 1.65 ดอลลาร์สหรัฐ (+8%)

- กำไรจากการดำเนินงาน: 29.58 พันล้านดอลลาร์สหรัฐ (+6%)

รายได้แยกตามหมวดหมู่สินค้า:

- ยอดขายสุทธิจากผลิตภัณฑ์: 68.71 พันล้านดอลลาร์สหรัฐ (+3%)

- ยอดขายสุทธิจากบริการ: 26.65 พันล้านดอลลาร์สหรัฐ (+12%)

- iPhone: 46.84 พันล้านดอลลาร์สหรัฐ (+2%)

- Mac: 7.95 พันล้านดอลลาร์สหรัฐ (+7%)

- iPad: 6.40 พันล้านดอลลาร์สหรัฐ (+15%)

- อุปกรณ์สวมใส่ สินค้าในบ้าน และอุปกรณ์เสริม: 7.52 พันล้านดอลลาร์สหรัฐ (-5%)

รายได้แยกตามภูมิภาค:

- อเมริกา: 40.31 พันล้านดอลลาร์สหรัฐ (+8%)

- ยุโรป: 24.45 พันล้านดอลลาร์สหรัฐ (+1%)

- จีนแผ่นดินใหญ่: 16.00 พันล้านดอลลาร์สหรัฐ (-2%)

- ญี่ปุ่น: 7.30 พันล้านดอลลาร์สหรัฐ (+16%)

- เอเชียแปซิฟิกอื่นๆ: 7.29 พันล้านดอลลาร์สหรัฐ (+8%)

รายงานของ Apple Inc. สำหรับไตรมาสที่ 2 ปี 2025 แสดงให้เห็นถึงการเติบโตที่มั่นคงควบคู่กับความท้าทายที่เริ่มปรากฏ รายได้แตะที่ 95.4 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่กำไรต่อหุ้นเพิ่มขึ้น 8% สู่ระดับ 1.65 ดอลลาร์สหรัฐ

กลุ่มบริการมีผลงานโดดเด่นเป็นพิเศษ โดยทำสถิติสูงสุด รายได้จากกลุ่มนี้อยู่ที่ 26.65 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 12% เมื่อเทียบรายปี ตอกย้ำถึงความสำเร็จของกลยุทธ์ของ Apple ที่มุ่งเป้าไปยังแหล่งรายได้ประจำที่มั่นคง ณ เดือนพฤษภาคม 2025 จำนวนผู้สมัครใช้บริการแบบชำระเงินของ Apple เกิน 1 พันล้านบัญชีแล้ว

ยอดขาย iPhone ก็แสดงถึงความแข็งแกร่งเช่นกัน โดยเพิ่มขึ้น 2% สู่ 46.84 พันล้านดอลลาร์สหรัฐ แม้ยอดขายในจีนจะลดลง 2% แต่ก็ถูกชดเชยด้วยการเติบโตในภูมิภาคอเมริกาและญี่ปุ่น

อย่างไรก็ตาม บริษัทก็เผชิญกับความท้าทายสำคัญหลายประการ ประการแรกคือความเป็นไปได้ในการเก็บภาษีนำเข้าสินค้าใหม่ในสหรัฐฯ โดยเฉพาะสินค้าที่ประกอบในประเทศจีน ซึ่งอาจส่งผลกระทบอย่างมีนัยสำคัญต่อผลประกอบการในไตรมาสที่ 3 ปี 2025 ของปีการเงิน Apple ประเมินว่า หากมาตรการภาษีตามนโยบายการค้าสหรัฐฯ ฉบับปรับปรุงมีผลบังคับใช้ ต้นทุนรวมของบริษัทอาจแตะระดับ 900 ล้านดอลลาร์สหรัฐภายในไตรมาสเดือนมิถุนายน โดยค่าใช้จ่ายเหล่านี้เกี่ยวข้องกับต้นทุนที่เพิ่มขึ้นของชิ้นส่วนที่ผลิตหรือประกอบในจีน รวมถึงกลุ่มผลิตภัณฑ์หลัก เช่น iPhone, MacBook และอุปกรณ์เสริมต่างๆ การเพิ่มขึ้นของต้นทุนเหล่านี้อาจทำให้มาร์จิ้นลดลงและกระทบต่อราคาขายปลีกรวมถึงอุปสงค์ในตลาด ฝ่ายบริหารของ Apple แสดงความกังวลอย่างเปิดเผย โดยเฉพาะท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์และความไม่แน่นอนในความสัมพันธ์ทางการค้าระหว่างสหรัฐฯ กับจีน บริษัทกำลังเร่งปรับโครงสร้างห่วงโซ่อุปทาน รวมถึงการย้ายการประกอบ iPhone สำหรับตลาดสหรัฐฯ ไปยังประเทศอินเดีย แต่กระบวนการนี้ต้องใช้ทั้งเวลาและเงินลงทุน

ประการที่สองคือ การสอบสวนกรณีผูกขาดและกระบวนการทางกฎหมายอย่างต่อเนื่องที่เกี่ยวข้องกับโครงสร้างและข้อกำหนดของ App Store สำหรับนักพัฒนาบุคคลที่สาม ซึ่งอาจส่งผลกระทบต่อธุรกิจบริการ เนื่องจาก App Store เป็นองค์ประกอบสำคัญของแหล่งรายได้ที่เติบโตเร็วนี้

ประการที่สามคือ ความล่าช้าในการเปิดตัวเวอร์ชันอัปเดตของผู้ช่วยเสียง Siri ซึ่งได้รับความคาดหวังสูงในบริบทของการพัฒนา AI แบบสร้างสรรค์ (generative AI) ความล่าช้านี้ก่อให้เกิดความไม่แน่นอนเกี่ยวกับนวัตกรรมด้านประสบการณ์ผู้ใช้และความก้าวหน้าในเทคโนโลยีปัญญาประดิษฐ์ของ Apple

สำหรับแนวโน้มข้างหน้า Apple คาดว่ารายได้ในไตรมาสที่ 3 ปี 2025 จะเติบโตในระดับตัวเลขหลักเดียวตอนต้นถึงกลาง พร้อมอัตรากำไรขั้นต้นที่คาดไว้ระหว่าง 45.5% ถึง 46.5% การคาดการณ์นี้สะท้อนถึงความระมัดระวังอย่างมีความหวังของบริษัท ท่ามกลางแรงกดดันจากตลาดและความท้าทายภายใน

สำหรับผู้ถือหุ้นของ Apple การประกาศโครงการซื้อหุ้นคืนขนาดใหญ่ มูลค่า 110 พันล้านดอลลาร์สหรัฐ และการเพิ่มเงินปันผลรายไตรมาสขึ้น 4% เป็น 0.26 ดอลลาร์สหรัฐต่อหุ้น นับเป็นข่าวดีที่สร้างความเชื่อมั่นต่อทิศทางระยะยาวของบริษัท

ผลประกอบการไตรมาส 3 ปี 2025 ของ Apple Inc.

Apple เผยแพร่รายงานสำหรับไตรมาส 3 ปีงบประมาณ 2025 เมื่อวันที่ 31 กรกฎาคม 2025 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 94.03 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรสุทธิ: 23.43 พันล้านดอลลาร์สหรัฐ (+10%)

- กำไรต่อหุ้น: 1.57 ดอลลาร์สหรัฐ (+12%)

- กำไรจากการดำเนินงาน: 28.20 พันล้านดอลลาร์สหรัฐ (+11%)

รายได้ตามกลุ่มผลิตภัณฑ์:

- ยอดขายสุทธิจากผลิตภัณฑ์: 66.61 พันล้านดอลลาร์สหรัฐ (+8%)

- ยอดขายสุทธิจากบริการ: 27.42 พันล้านดอลลาร์สหรัฐ (+13%)

- iPhone: 44.58 พันล้านดอลลาร์สหรัฐ (+13%)

- Mac: 8.05 พันล้านดอลลาร์สหรัฐ (+15%)

- iPad: 6.58 พันล้านดอลลาร์สหรัฐ (-8%)

- อุปกรณ์สวมใส่ บ้าน และอุปกรณ์เสริม: 7.40 พันล้านดอลลาร์สหรัฐ (-8%)

รายได้ตามภูมิภาค:

- อเมริกา: 41.20 พันล้านดอลลาร์สหรัฐ (+9%)

- ยุโรป: 24.01 พันล้านดอลลาร์สหรัฐ (+10%)

- จีนแผ่นดินใหญ่: 15.37 พันล้านดอลลาร์สหรัฐ (+4%)

- ญี่ปุ่น: 5.78 พันล้านดอลลาร์สหรัฐ (+13%)

- เอเชียแปซิฟิกอื่น ๆ: 7.67 พันล้านดอลลาร์สหรัฐ (+20%)

รายงานการเงินไตรมาส 3 ปี 2025 ของ Apple สร้างสถิติใหม่สำหรับไตรมาสนี้ โดยรายได้เพิ่มขึ้นสู่ 94 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 10% จากปีก่อนหน้า และสูงกว่าที่ตลาดคาดการณ์ไว้ กำไรสุทธิอยู่ที่ 23.4 พันล้านดอลลาร์สหรัฐ ขณะที่กำไรต่อหุ้นเพิ่มขึ้น 12% เป็น 1.57 ดอลลาร์สหรัฐเมื่อเทียบปีต่อปี

ยอดขาย iPhone เพิ่มขึ้น 13% สู่ 44.6 พันล้านดอลลาร์สหรัฐ ขณะที่กลุ่มบริการทำรายได้สูงสุดเป็นประวัติการณ์อยู่ที่ 27.4 พันล้านดอลลาร์สหรัฐ

ผู้บริหารของ Apple ออกแนวโน้มเชิงบวกสำหรับงวดรายงานถัดไป สำหรับไตรมาส 4 ปี 2025 บริษัทคาดว่ารายได้รวมจะเติบโตในอัตราตัวเลขหลักเดียวระดับกลางถึงสูงเมื่อเทียบกับปีก่อนหน้า และคาดว่าอัตรากำไรขั้นต้นจะยังคงอยู่ในช่วง 46–47% แม้บริษัทจะกันเงินเกือบ 1.1 พันล้านดอลลาร์สหรัฐเพื่อรองรับภาษีนำเข้าใหม่แล้วก็ตาม

ผลประกอบการไตรมาส 4 ปี 2025 ของ Apple Inc.

เมื่อวันที่ 30 ตุลาคม 2025 แอปเปิลได้เผยแพร่รายงานผลประกอบการสำหรับไตรมาส 4 ของปีงบการเงิน 2025 ตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปีงบการเงิน 2024 มีดังนี้ (https://investor.apple.com/investor-relations/default.aspx):

- รายได้: 102.47 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรสุทธิ: 27.47 พันล้านดอลลาร์สหรัฐ (+10%)*

- กำไรต่อหุ้น (EPS): 1.85 ดอลลาร์สหรัฐ (+13%)*

- กำไรจากการดำเนินงาน: 32.43 พันล้านดอลลาร์สหรัฐ (+10%)

รายได้จำแนกตามกลุ่มธุรกิจ:

- ยอดขายสุทธิ – ผลิตภัณฑ์ (Net sales – Products): 73.72 พันล้านดอลลาร์สหรัฐ (+5%)

- ยอดขายสุทธิ – บริการ (Net sales – Services): 28.75 พันล้านดอลลาร์สหรัฐ (+15%)

- iPhone: 49.03 พันล้านดอลลาร์สหรัฐ (+6%)

- Mac: 8.73 พันล้านดอลลาร์สหรัฐ (+13%)

- iPad: 6.95 พันล้านดอลลาร์สหรัฐ (0%)

- Wearables, Home and Accessories: 9.01 พันล้านดอลลาร์สหรัฐ (0%)

รายได้จำแนกตามภูมิภาค:

- Americas: 44.19 พันล้านดอลลาร์สหรัฐ (+6%)

- Europe: 28.70 พันล้านดอลลาร์สหรัฐ (+15%)

- Greater China: 14.49 พันล้านดอลลาร์สหรัฐ (−4%)

- Japan: 6.64 พันล้านดอลลาร์สหรัฐ (+12%)

- Rest of Asia Pacific: 8.44 พันล้านดอลลาร์สหรัฐ (+14%)

*การเติบโตของกำไรสุทธิและ EPS คำนวณบนฐาน non-GAAP โดยปรับปี 2024 เพื่อสะท้อนค่าปรับภาษี EC แบบครั้งเดียว

Apple ปิดปีงบการเงิน Q4 2025 ด้วยไตรมาสที่แข็งแกร่ง: รายได้เพิ่มขึ้น 8% เมื่อเทียบรายปี และ EPS ที่ปรับแล้วเพิ่มขึ้น 13% เมื่อเทียบรายปี (ไม่รวมภาระภาษี EC แบบครั้งเดียว)

นี่เป็นไตรมาสเดือนกันยายนที่ทำสถิติสูงสุดสำหรับรายได้ ยอดขาย iPhone และกำไรต่อหุ้น — ถือเป็นการจบปีที่ทำสถิติใหม่อย่างประสบความสำเร็จ โดยมีรายได้ทั้งปีราว 416 พันล้านดอลลาร์สหรัฐ และการเติบโตของ EPS ระดับสองหลัก อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 47.2% ที่ขอบบนของกรอบแนวทาง (guidance) แสดงให้เห็นว่าบริษัทไม่เพียงกลับมาเติบโต แต่ยังเสริมความสามารถในการทำกำไร แม้เผชิญแรงกดดันจากภาษีศุลกากรและต้นทุนการลงทุนที่สูงขึ้น

ภายในไตรมาส ผลการดำเนินงานดูสมดุลดี รายได้จาก iPhone อยู่ที่ราว 49 พันล้านดอลลาร์สหรัฐ แสดงการเติบโตที่แข็งแกร่งหลังเปิดตัวไลน์ iPhone 17 — แม้มีการนับยอดขายเพียงหนึ่งสัปดาห์ในช่วงรายงาน

รายได้จาก Mac รวม 8.7 พันล้านดอลลาร์สหรัฐ เติบโตระดับสองหลัก จากการทยอยเปิดตัวรุ่นที่ใช้ M5 ในทางตรงกันข้าม iPad ทรงตัว

ตัวขับเคลื่อนหลักของการเติบโตคือ Services โดยรายได้ทำสถิติ 28.8 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นราว 15% เมื่อเทียบรายปี สำหรับทั้งปี รายได้ Services เข้าใกล้ 110 พันล้านดอลลาร์สหรัฐ และขณะนี้มีสัดส่วนกำไรสูงกว่าปกติอย่างมาก เนื่องจากมาร์จิ้นมากกว่า 70%

ในเชิงภูมิศาสตร์ จีนยังคงเป็นจุดอ่อน โดยรายได้ภูมิภาคลดลงราว 4% ท่ามกลางการแข่งขันที่เข้มข้นขึ้นจากแบรนด์ท้องถิ่นและข้อจำกัดด้านซัพพลายชั่วคราว

ขณะเดียวกัน ยอดขายในหลายตลาดเกิดใหม่ — รวมถึงอินเดีย — ยังคงเติบโตอย่างรวดเร็ว และฐานอุปกรณ์ที่ใช้งานอยู่เพิ่มขึ้นสู่ระดับสูงสุดใหม่ในทุกหมวดหมู่ ตอกย้ำความแข็งแกร่งของระบบนิเวศ Apple

พัฒนาการสำคัญในไตรมาสนี้รวมถึงการเปิดตัวไลน์ iPhone 17 รุ่นใหม่ MacBook Pro และ iPad Pro รุ่นใหม่ที่ขับเคลื่อนด้วยชิป M5 รวมถึงการอัปเดต Apple Watch และ AirPods Pro 3 ผลิตภัณฑ์เหล่านี้ร่วมกันทำให้ Apple มีไลน์อัปที่แข็งแกร่งที่สุดสำหรับฤดูกาลวันหยุดในช่วงหลายปีที่ผ่านมา และกำลังกระตุ้นยอดขาย iPhone และ Mac ให้เร่งตัวขึ้นแล้ว

ในปีงบการเงิน Q4 2025 รายจ่ายฝ่ายทุน (capital expenditure) เพิ่มขึ้นเป็น 12.7 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 35% เมื่อเทียบรายปี ส่วนใหญ่เกิดจากการลงทุนในโครงสร้างพื้นฐาน AI การพัฒนาชิป และศูนย์ข้อมูลใหม่ แม้คู่แข่งลงทุนเชิงรุกกว่ามาก Apple ยังคงค่อนข้างมีวินัย ผู้บริหารเน้นย้ำอย่างเปิดเผยถึงการเพิ่มขึ้นอย่างมีนัยสำคัญของ capex จากโครงการ AI และระบุแผนเปิดตัว Siri ที่ล้ำหน้าขึ้นและฟีเจอร์ที่ขับเคลื่อนด้วย AI อื่น ๆ ในปี 2026 ในเชิงการเงิน สิ่งนี้ไม่ใช่ความท้าทาย: แม้มี capex ทั้งปีราว 14 พันล้านดอลลาร์สหรัฐหรือสูงกว่าในปีงบการเงิน 2026 Apple ยังคงมีสภาพคล่องจำนวนมากและกระแสเงินสดอิสระที่แข็งแกร่ง ซึ่งหมายความว่าความเสี่ยงต่อแรงตึงตัวของงบดุลยังคงต่ำมาก

ความเสี่ยงหลักอยู่ที่ความเร็วที่การลงทุนเหล่านี้จะเริ่มสร้างรายได้จากบริการใหม่ ๆ และฟีเจอร์ที่สร้างรายได้ได้ (monetisable) มากเพียงใด

ผู้บริหารให้แนวโน้มเชิงรุกสำหรับไตรมาสถัดไป (Q1 ของปีงบการเงิน 2026) โดย CEO Tim Cook คาดว่ารายได้รวมจะเติบโต 10–12% เมื่อเทียบรายปี พร้อมกับการเติบโตของยอดขาย iPhone ระดับสองหลัก ซึ่งสูงกว่าความเห็นพ้องก่อนรายงานอย่างมีนัยสำคัญ เขายังชี้นำ (guided) อัตรากำไรขั้นต้นในช่วง 47–48% กล่าวคือ อยู่ที่หรือสูงกว่าระดับของไตรมาสปัจจุบัน ผู้บริหารยังคาดว่าจีนจะกลับมาเติบโตใน Q1 ขณะที่ Services จะคงอัตราการเติบโตระดับสองหลัก

ผลประกอบการทางการเงิน Q1 2026 ของ Apple Inc.

เมื่อวันที่ 29 มกราคม 2025 Apple เผยแพร่รายงานสำหรับ Q1 2026 (ปีงบการเงินสิ้นสุดวันที่ 27 ธันวาคม 2025) ด้านล่างคือข้อมูลสำคัญจากรายงานเมื่อเทียบกับช่วงเดียวกันของปีงบการเงิน 2025:

- รายได้: 143.75 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 42.10 พันล้านดอลลาร์สหรัฐ (+15%)

- กำไรต่อหุ้น: 2.84 ดอลลาร์สหรัฐ (+19%)

- กำไรจากการดำเนินงาน: 50.85 พันล้านดอลลาร์สหรัฐ (+19%)

รายได้ตามกลุ่มธุรกิจ:

- ยอดขายสุทธิ – Products: 113.74 พันล้านดอลลาร์สหรัฐ (+16%)

- ยอดขายสุทธิ – Services: 30.01 พันล้านดอลลาร์สหรัฐ (+14%)

- iPhone: 85.27 พันล้านดอลลาร์สหรัฐ (+23%)

- Mac: 8.39 พันล้านดอลลาร์สหรัฐ (–7%)

- iPad: 8.60 พันล้านดอลลาร์สหรัฐ (+6%)

- Wearables, Home, and Accessories: 11.49 พันล้านดอลลาร์สหรัฐ (–2%)

รายได้ตามภูมิภาค:

- Americas: 58.53 พันล้านดอลลาร์สหรัฐ (+11%)

- Europe: 38.15 พันล้านดอลลาร์สหรัฐ (+12%)

- Greater China: 25.53 พันล้านดอลลาร์สหรัฐ (+38%)

- Japan: 9.41 พันล้านดอลลาร์สหรัฐ (+5%)

- Rest of Asia Pacific: 12.14 พันล้านดอลลาร์สหรัฐ (+18%)

Apple ทำหนึ่งในไตรมาสที่แข็งแกร่งที่สุดในประวัติศาสตร์ใน Q1 2026 ยืนยันความยืดหยุ่นของโมเดลธุรกิจ แม้ท่ามกลางการชะลอตัวของอุปสงค์ผู้บริโภคทั่วโลก รายได้ที่ทำสถิติสูงสุดและการทำผลงานเหนือคาดการณ์ของตลาดอย่างชัดเจน บ่งชี้ว่าตลาดประเมินต่ำทั้งอุปสงค์ต่อผลิตภัณฑ์เรือธง และขนาดของการสร้างรายได้จากระบบนิเวศ

ตัวขับเคลื่อนหลักของผลการดำเนินงานคือ iPhone ซึ่งทำไตรมาสที่แข็งแกร่งที่สุดในประวัติศาสตร์ของกลุ่มนี้ นี่มีความสำคัญอย่างยิ่งเมื่อพิจารณาความเป็นตลาดอิ่มตัวของสมาร์ตโฟนทั่วโลก Services ก็ทำสถิติสูงสุดใหม่ตลอดกาล ตอกย้ำการเปลี่ยนเชิงกลยุทธ์ของ Apple ไปสู่แหล่งรายได้ที่คาดการณ์ได้มากขึ้นและมีมาร์จิ้นสูงกว่า ฐานอุปกรณ์ที่ใช้งานเกิน 2.5 พันล้านเครื่องยิ่งเสริมแนวโน้มนี้ ทำให้การเติบโตของ Services เป็นเชิงโครงสร้าง (structural) มากกว่าเชิงวัฏจักร (cyclical)

ขณะเดียวกัน ความอ่อนแอในหมวดฮาร์ดแวร์บางประเภท เช่น Mac และอุปกรณ์สวมใส่ ดูไม่ใช่ประเด็นวิกฤต กลุ่มเหล่านี้ยังคงรองลงมาจาก iPhone และ Services และมีความไวต่อความผันผวนของอุปสงค์มากกว่าในช่วงระหว่างรอบการอัปเกรด ที่สำคัญ ระบบนิเวศโดยรวมยังคงสร้างกระแสเงินสดจากการดำเนินงานจำนวนมาก ทำให้ Apple สามารถลงทุนเพื่อการพัฒนาระยะยาว และคืนทุนให้ผู้ถือหุ้นอย่างเชิงรุกผ่านเงินปันผลและการซื้อหุ้นคืน

ในแนวโน้ม Q2 2026 Apple คาดว่าการเติบโตของรายได้รวมเมื่อเทียบรายปีจะอยู่ในช่วง 13–16% สะท้อนอุปสงค์ที่ยังคงแข็งแกร่งต่อเนื่องหลังไตรมาสเดือนธันวาคมที่ทำสถิติ อัตรากำไรขั้นต้นคาดการณ์ที่ 48–49% ใกล้ขอบบนของช่วงประวัติศาสตร์ของ Apple ผู้บริหารยังระบุอย่างเฉพาะเจาะจงว่ารายได้ Services ใน Q2 2026 คาดว่าจะเติบโตในอัตราใกล้เคียงกับไตรมาสเดือนธันวาคม ประมาณ 14% เมื่อเทียบรายปี

ในฝั่งฮาร์ดแวร์ แนวโน้มบ่งชี้เส้นทางที่กลับสู่ภาวะปกติมากขึ้นหลังจากไตรมาส iPhone ที่แข็งแกร่งเป็นพิเศษ บริษัทไม่ได้สมมติว่าการเติบโตระดับทำสถิติจะเกิดซ้ำ แต่ก็ไม่ได้ส่งสัญญาณว่าความต้องการจะเย็นลงอย่างรุนแรงเช่นกัน

โดยรวมแล้ว แนวโน้ม Q2 2026 ของ Apple ดูสมดุลดี โดยผสานการเติบโตของรายได้ระดับสองหลัก อัตรากำไรขั้นต้นที่แข็งแกร่งมาก และการขยายตัวต่อเนื่องของธุรกิจ Services

การวิเคราะห์ปัจจัยพื้นฐานของ Apple Inc.

ด้านล่างคือตัวคูณมูลค่าหลักสำหรับ Apple Inc. อ้างอิงผลประกอบการ Q1 2026 โดยคำนวณจากราคาหุ้น 276 ดอลลาร์สหรัฐ

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 35 | ⬤ สำหรับ Apple นี่สะท้อนการประเมินมูลค่าแบบพรีเมียม: ตลาดได้สะท้อนความสามารถทำกำไรที่แข็งแกร่งและยั่งยืนไว้แล้ว |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 9.32 | ⬤ สูงสำหรับธุรกิจฮาร์ดแวร์ + บริการ: ราคาบ่งชี้ว่าการเติบโตและมาร์จิ้นต้องแข็งแกร่งมากต่อเนื่อง |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 9.4 | ⬤ แม้คำนึงถึงโครงสร้างเงินทุนแล้ว การประเมินมูลค่ายังคงสูง |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 32.9 | ⬤ แพงแม้มี free cash flow แข็งแกร่ง: หากการเติบโตของ FCF ชะลอ ราคาหุ้นอาจปรับฐานได้เร็วกว่าเนื้อธุรกิจพื้นฐาน |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 3.0% | ⬤ ปานกลาง พันธบัตรรัฐบาลสหรัฐฯ แบบไร้ความเสี่ยงในปัจจุบันให้ผลตอบแทนราว 4% |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 26.7 | ⬤ การประเมินมูลค่าแบบพรีเมียมสำหรับบริษัทขนาดใหญ่ที่เติบโตเต็มที่ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 28.9 | ⬤ สูง: ตลาดยอมจ่ายเพื่อคุณภาพและความคาดการณ์ได้ แต่พื้นที่ผิดพลาดมีจำกัด |

| P/B | ราคาต่อมูลค่าทางบัญชี | 46 | ⬤ สำหรับ Apple ตัวชี้วัดนี้มีประโยชน์จำกัด เพราะส่วนของผู้ถือหุ้นถูกลดลงอย่างมากจากการซื้อหุ้นคืน |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.15 | ⬤ อัตราส่วนต่ำมาก บ่งชี้ฐานะการเงินแข็งแกร่งและภาระหนี้ต่ำ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | n/a | ⬤ ในรายงานของ Apple ค่าใช้จ่ายดอกเบี้ยไม่ได้เปิดเผยในรูปแบบที่เอื้อต่อการคำนวณโดยตรงอย่างง่าย |

การวิเคราะห์ตัวคูณมูลค่า Apple – บทสรุป

Apple ยังคงเป็นธุรกิจคุณภาพสูงอย่างยิ่ง มีผลกำไรจากการดำเนินงานแข็งแกร่ง กระแสเงินสดอิสระจำนวนมาก และภาระหนี้ต่ำ อย่างไรก็ตาม เมื่อพิจารณาจากตัวคูณมูลค่า หุ้นได้อยู่ในระดับพรีเมียมแล้ว — ตลาดได้สะท้อนการคงอยู่ของมาร์จิ้นสูงและพลวัตการเติบโตที่แข็งแกร่งไว้แล้ว ซึ่งเพิ่มความอ่อนไหวต่อสัญญาณใด ๆ ของการชะลอตัวของรายได้หรือกำไร แม้รายงานจะแข็งแกร่ง ราคาหุ้นอาจไม่ปรับขึ้น หากความคาดหวังสูงเกินกว่าผลลัพธ์จริง

ปัจจัยที่ช่วยลดความเสี่ยงนี้คือโครงการซื้อหุ้นคืนขนาดใหญ่ของ Apple บริษัทลดจำนวนหุ้นอย่างเป็นระบบ ซึ่งหนุน EPS และสร้างอุปสงค์ในตลาดอย่างสม่ำเสมอ ในช่วงปีถัดไป สิ่งนี้เพิ่มความทนทานของหุ้นและโอกาสการฟื้นตัวที่เร็วขึ้นหลังการปรับฐาน อย่างไรก็ตาม การซื้อคืนไม่ได้ลบความเสี่ยงของการหดตัวของตัวคูณมูลค่า: หากการเติบโตและมาร์จิ้นเริ่มน่าผิดหวังอย่างมีนัยสำคัญ การซื้อคืนมีแนวโน้มจะช่วยพยุงการปรับลงมากกว่าป้องกันได้ทั้งหมด

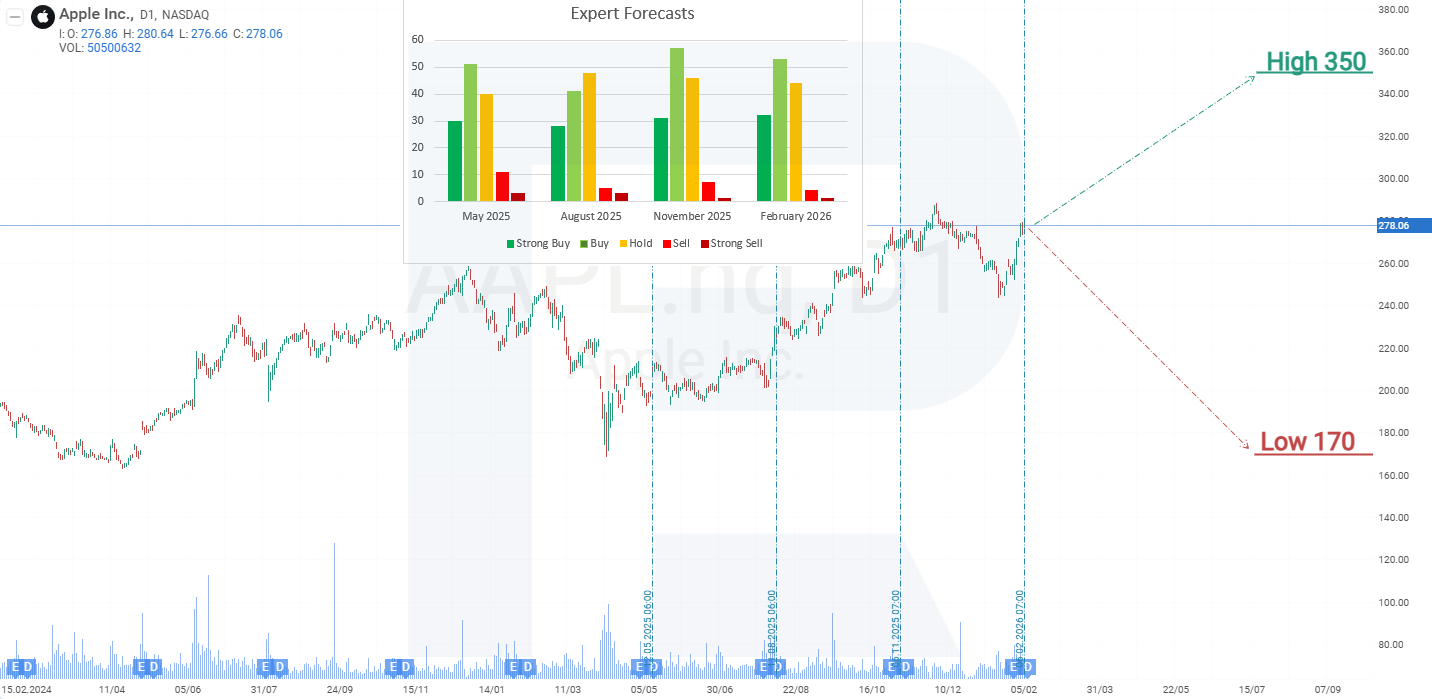

การคาดการณ์ของผู้เชี่ยวชาญต่อหุ้น Apple Inc. ในปี 2025

- Barchart: นักวิเคราะห์ 22 จาก 42 รายให้เรตติ้งหุ้น Apple เป็น Strong Buy, 3 รายเป็น Moderate Buy, 16 รายเป็น Hold และ 1 รายเป็น Strong Sell เป้าหมายราคาสูงสุดคือ 350 ดอลลาร์สหรัฐ ขณะที่กรอบล่างคือ 230 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 24 จาก 36 รายให้เรตติ้ง Buy, 11 รายแนะนำ Hold และ 1 รายแนะนำ Sell เป้าหมายราคาสูงสุดคือ 350 ดอลลาร์สหรัฐ และกรอบล่างคือ 170 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ 17 จาก 27 รายแนะนำ Buy, 9 รายแนะนำ Hold และ 1 รายแนะนำ Sell เป้าหมายราคาสูงสุดคือ 350 ดอลลาร์สหรัฐ โดยกรอบล่างอยู่ที่ 239 ดอลลาร์สหรัฐ

- Stock Analysis: นักวิเคราะห์ 10 จาก 29 รายให้เรตติ้ง Strong Buy, 9 รายเป็น Buy, 8 รายเป็น Hold และ 2 รายเป็น Sell เป้าหมายราคาสูงสุดคือ 350 ดอลลาร์สหรัฐ ขณะที่กรอบล่างคือ 200 ดอลลาร์สหรัฐ

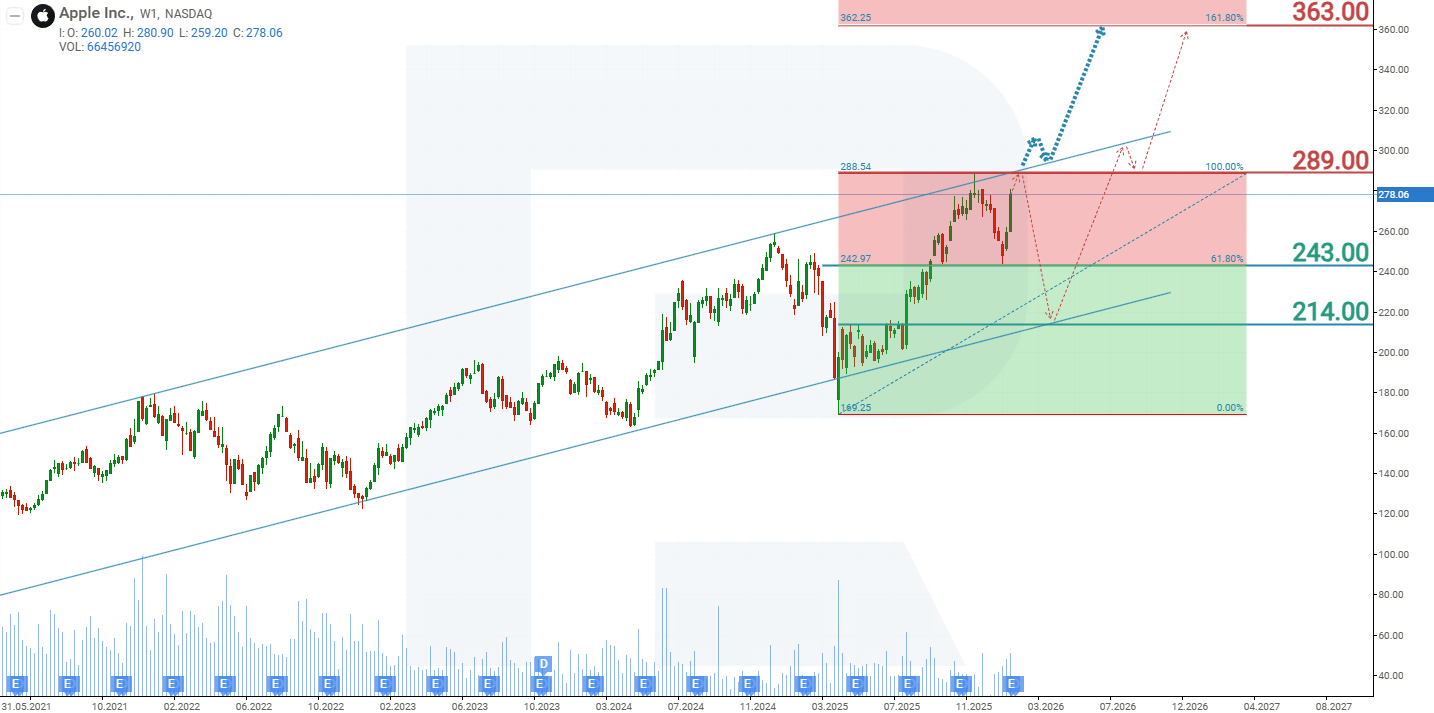

การวิเคราะห์ทางเทคนิคและการคาดการณ์หุ้นของ Apple Inc. ในปี 2026

บนกราฟรายสัปดาห์ หุ้น Apple ซื้อขายอยู่ภายในช่องขาขึ้น หลังจากแตะขอบบนของช่อง หุ้นได้ปรับลง แก้ไขตัวลงมาที่ระดับแนวรับ 243 ดอลลาร์สหรัฐ การเผยแพร่รายงานรายไตรมาสช่วยให้การปรับฐานเสร็จสมบูรณ์และตามมาด้วยการเติบโตของราคา ทำให้ราคาหุ้นเข้าใกล้จุดสูงสุดตลอดกาลที่ 289 ดอลลาร์สหรัฐ จากการเคลื่อนไหวปัจจุบันของหุ้น Apple ฉากทัศน์ราคาที่เป็นไปได้สำหรับปี 2026 มีดังนี้:

การคาดการณ์กรณีฐานสำหรับหุ้น Apple บ่งชี้การทะลุแนวต้าน 289 ดอลลาร์สหรัฐ ในกรณีนี้ คาดว่าจะมีการเติบโตของราคาเพิ่มเติมไปยัง 363 ดอลลาร์สหรัฐ ระดับนี้กำหนดโดยใช้เส้น Fibonacci retracement

การคาดการณ์ทางเลือกสำหรับหุ้น Apple บ่งชี้การถูกปฏิเสธที่แนวต้าน 289 ดอลลาร์สหรัฐ ซึ่งอาจสะท้อนความสนใจของนักลงทุนที่อ่อนแอในระดับนี้ นำไปสู่ความเป็นไปได้ที่ราคา AAPL จะปรับลงสู่ 214 ดอลลาร์สหรัฐ จากนั้นคาดว่าจะฟื้นตัวกลับไปยังจุดสูงสุดทางประวัติศาสตร์

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้