Alphabet และการเดิมพันด้าน AI: CapEx อาจส่งผลต่อหุ้นในปี 2026 อย่างไร

รายงานไตรมาส 4 ปี 2025 ของ Alphabet ทำได้ดีกว่าคาดทั้งด้านรายได้และกำไร โดย Google Cloud กลายเป็นแรงขับเคลื่อนการเติบโตหลัก อย่างไรก็ตาม การลงทุนขนาดใหญ่ 175–185 พันล้านดอลลาร์สหรัฐที่วางแผนไว้สำหรับปี 2026 อาจลดกระแสเงินสดอิสระชั่วคราวและเพิ่มความผันผวนของราคาหุ้น

ในไตรมาส 4 ปี 2025 Alphabet Inc. (NASDAQ: GOOG) ยืนยันความเป็นผู้นำในภาคส่วน AI โดยทำรายได้ประจำปีทะลุ 400 พันล้านดอลลาร์สหรัฐเป็นครั้งแรก Google Cloud เป็นแรงขับเคลื่อนการเติบโตหลัก โดยเพิ่มรายได้ 48% และยกระดับอัตรากำไรจากการดำเนินงานเป็น 30.1% การนำโมเดล Gemini 3 มาใช้ช่วยลดต้นทุนการประมวลผลคำถาม AI ลง 78% ขณะที่การค้นหาเวอร์ชันอัปเดตที่มีฟีเจอร์ AI Overviews ช่วยเพิ่มรายได้ 17% อัตรากำไรจากการดำเนินงานของกลุ่มลดลงเล็กน้อยจากการจ่ายเงินพนักงานแบบครั้งเดียวและการลงทุนใน Waymo ซึ่งขณะนี้ทำการเดินทางมากกว่า 400,000 เที่ยวต่อสัปดาห์

Alphabet ไม่ได้ให้ตัวเลขรายได้เฉพาะสำหรับไตรมาสถัดไป แต่เน้นไปที่การลงทุนเชิงรุก บริษัทตั้งใจจะเพิ่มรายจ่ายฝ่ายทุนเป็นสองเท่าเป็น 175–185 พันล้านดอลลาร์สหรัฐในปี 2026 เพื่อขยายโครงสร้างพื้นฐาน AI และพัฒนาชิปที่เป็นกรรมสิทธิ์ของตน คาดว่าการสร้างรายได้จะเร่งตัวผ่านการสมัครสมาชิกแบบชำระเงินและการให้สิทธิ์ใช้งาน Gemini Enterprise แก่องค์กร พร้อมทั้งการขยายบริการแท็กซี่ไร้คนขับไปยังภูมิภาคต่าง ๆ หลังจากเปิดตัวในไมอามี

บทความนี้พิจารณา Alphabet Inc. สรุปแหล่งรายได้ ทบทวนผลการดำเนินงานรายไตรมาส และให้การวิเคราะห์ทางเทคนิคของหุ้น GOOG ซึ่งเป็นพื้นฐานสำหรับการคาดการณ์หุ้น Alphabet สำหรับปี 2026

เกี่ยวกับบริษัท Alphabet Inc.

Alphabet Inc. ก่อตั้งขึ้นเมื่อวันที่ 2 ตุลาคม 2015 ผ่านการปรับโครงสร้างของ Google ซึ่งก่อตั้งโดย Larry Page และ Sergey Brin ในปี 1998 เดิมที Google เป็นเพียงเครื่องมือค้นหา แต่ต่อมาได้ขยายไปสู่การเป็นบริษัทเทคโนโลยีที่หลากหลาย ครอบคลุมทั้งโฆษณา บริการคลาวด์ แพลตฟอร์มมือถือ และด้านอื่น ๆ

ภายในปี 2015 ขอบเขตและความหลากหลายของธุรกิจ Google ทำให้การบริหารจัดการซับซ้อนมากขึ้น จึงมีการจัดตั้งโครงสร้างบริษัทโฮลดิ้งในชื่อ Alphabet Inc. โดย Google กลายเป็นหนึ่งในกลุ่มธุรกิจที่มุ่งเน้นธุรกิจหลัก (Search, YouTube และ Android) ขณะเดียวกัน โครงการนวัตกรรม เช่น Waymo และ Verily ก็แยกออกไปเป็นบริษัทในเครือที่อยู่ภายใต้การบริหารของ Alphabet

นับตั้งแต่การปรับโครงสร้าง Alphabet ได้เข้ามาแทนที่ Google ในฐานะบริษัทจดทะเบียนในตลาดหลักทรัพย์ โดยยังคงใช้สัญลักษณ์เดิม (GOOGL และ GOOG) Larry Page รับตำแหน่ง CEO ของ Alphabet Sergey Brin เป็นประธานบริษัท และแต่งตั้ง Pichai Sundararajan เป็น CEO ของ Google

Alphabet จดทะเบียนในตลาดหลักทรัพย์ภายใต้ 2 สัญลักษณ์คือ GOOGL และ GOOG:

- GOOGL (Class A) – หุ้นมีสิทธิออกเสียง ผู้ถือหุ้นสามารถลงคะแนนเสียงในที่ประชุมผู้ถือหุ้น (1 หุ้น = 1 เสียง)

- GOOG (Class C) – หุ้นไม่มีสิทธิออกเสียง ให้สิทธิทางเศรษฐกิจเท่ากัน (เงินปันผล การเพิ่มขึ้นของมูลค่าทุน) แต่ไม่มีสิทธิในการบริหารบริษัท

แหล่งรายได้หลักของ Alphabet Inc.

Alphabet Inc. ซึ่งเป็นบริษัทแม่ของ Google และบริษัทย่อยอื่น ๆ สร้างรายได้จากหลายกลุ่มธุรกิจ โดยแหล่งรายได้หลักมีดังนี้:

- Google services: แหล่งรายได้หลักของบริษัท ขับเคลื่อนโดยรายได้จากโฆษณาเป็นหลัก ประกอบด้วย:

- Google Search และอื่น ๆ: รายได้จากโฆษณาที่แสดงบน Google Search, Gmail, Google Maps และบริการอื่น ๆ ของ Google

- โฆษณาบน YouTube: รายได้จากโฆษณาแบบแบนเนอร์ วิดีโอข้ามได้และข้ามไม่ได้ และโฆษณาแบบ overlay บน YouTube

- บริการสมัครสมาชิก แพลตฟอร์ม และอุปกรณ์: รายได้จากบริการสมัครสมาชิก เช่น YouTube Premium, YouTube TV, Google One และ NFL Sunday Ticket กลุ่มนี้ยังรวมถึงรายได้จากการขายแอป การซื้อในเกมผ่าน Google Play Store และการขายอุปกรณ์ฮาร์ดแวร์ เช่น โทรศัพท์ Pixel อุปกรณ์ Nest และ Chromecast

- Google Cloud: รายได้จากบริการคลาวด์คอมพิวติ้ง รวมถึงโซลูชันโครงสร้างพื้นฐาน แพลตฟอร์ม และแอปต่าง ๆ เช่น Google Workspace และ Gemini for Cloud ซึ่งให้บริการแก่ลูกค้าองค์กรและเติบโตอย่างรวดเร็ว แม้ยังเป็นรองคู่แข่งอย่าง AWS และ Microsoft Azure

- Other Bets: รวมถึงโครงการบุกเบิกของ Alphabet เช่น Waymo (ระบบขับเคลื่อนอัตโนมัติ), Verily (ด้านสุขภาพ) และ GFiber (บริการอินเทอร์เน็ต) โดยรายได้ส่วนใหญ่มาจากสองรายการหลัง แม้ว่ากลุ่มนี้จะมีสัดส่วนรายได้ไม่มากนัก แต่เน้นนวัตกรรมระยะยาวและมักขาดทุนจากการดำเนินงาน

- Alphabet operations: รวมถึงรายได้จากการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเล็กน้อย และกิจกรรมทางธุรกิจอื่น ๆ ที่ไม่ใช่กลุ่มหลัก

โฆษณายังคงเป็นแหล่งรายได้หลักของ Alphabet โดยบริการของ Google โดยเฉพาะ Search และ YouTube นำเป็นอันดับต้น Google Cloud เป็นแหล่งรายได้ที่เติบโตขึ้น สะท้อนถึงความมุ่งมั่นของ Alphabet ในการพัฒนาโซลูชันสำหรับธุรกิจ ขณะที่โครงการอื่น ๆ ถือเป็นการลงทุนเชิงทดลองที่แม้จะมีผลต่อรายได้เพียงเล็กน้อยในปัจจุบัน แต่กำลังเพิ่มขึ้นอย่างต่อเนื่อง

สถานะทางการเงินของ Alphabet Inc.

Alphabet Inc. อยู่ในสถานะทางการเงินที่แข็งแกร่ง สะท้อนถึงทั้งเสถียรภาพและแรงผลักดันเชิงกลยุทธ์ บริษัทสามารถสร้างการเติบโตของรายได้อย่างมั่นคง โดยขับเคลื่อนหลักจากธุรกิจโฆษณา โดยเฉพาะผ่าน Google Search และ YouTube

Alphabet ปิดปี 2024 ด้วยรายได้รวม 350 พันล้านดอลลาร์ เพิ่มขึ้น 14% เมื่อเทียบกับปีก่อนหน้า กำไรสุทธิเพิ่มขึ้น 28% เป็น 100 พันล้านดอลลาร์

กลุ่ม Google Services ซึ่งรวมถึง Search, YouTube และแพลตฟอร์มอื่น ๆ สร้างรายได้ 84.1 พันล้านดอลลาร์ในปี 2024 เพิ่มขึ้น 10% จากปี 2023 ส่วนกลุ่ม Google Cloud ก็เติบโตขึ้นเช่นกัน โดยมีรายได้ 12 พันล้านดอลลาร์ เพิ่มขึ้น 10% จากปีก่อนหน้า

Alphabet วางแผนลงทุนประมาณ 75 พันล้านดอลลาร์ในปี 2025 ซึ่งสูงกว่า 52 พันล้านดอลลาร์ในปี 2024 อย่างมาก เป้าหมายหลักคือการขยายโครงสร้างพื้นฐานและความสามารถด้าน AI โดย CEO Sundar Pichai เน้นย้ำถึงความสำคัญของ AI ในผลิตภัณฑ์ทั้งหมดของบริษัท

ผลประกอบการไตรมาส 1 ปี 2025 ของ Alphabet Inc.

เมื่อวันที่ 24 เมษายน Alphabet Inc. เผยแพร่รายงานผลประกอบการไตรมาส 1 ปี 2025 (สิ้นสุดวันที่ 31 มีนาคม) ตัวเลขสำคัญมีดังนี้ เปรียบเทียบกับช่วงเดียวกันของปี 2024:

- รายได้: 90.2 พันล้านดอลลาร์ (+12%)

- กำไรสุทธิ: 34.5 พันล้านดอลลาร์ (+46%)

- กำไรต่อหุ้น: 2.81 ดอลลาร์ (+49%)

- ค่าใช้จ่ายรวม: 59.6 พันล้านดอลลาร์ (+8%)

- กำไรจากการดำเนินงาน: 30.6 พันล้านดอลลาร์ (+20%)

- อัตรากำไรจากการดำเนินงาน: 34% (+200 จุดฐาน)

รายได้แยกตามกลุ่มธุรกิจ:

- Google Services: 77.3 พันล้านดอลลาร์ (+10%)

- รายได้จากโฆษณา Google: 66.9 พันล้านดอลลาร์ (+8%)

- Google Search และอื่น ๆ: 50.7 พันล้านดอลลาร์ (+10%)

- โฆษณา YouTube: 8.9 พันล้านดอลลาร์ (+10%)

- Google Network: 7.3 พันล้านดอลลาร์ (-2%)

- บริการสมัครสมาชิก แพลตฟอร์ม และอุปกรณ์: 10.4 พันล้านดอลลาร์ (+19%)

- Google Cloud: 12.3 พันล้านดอลลาร์ (+28%)

- Other Bets: 0.4 พันล้านดอลลาร์ (-10%)

รายงานไตรมาส 1 ปี 2025 ของ Alphabet แสดงการเติบโตที่แข็งแกร่ง ส่งเสริมความน่าสนใจของหุ้นบริษัทในหมู่นักลงทุน รายได้เพิ่มขึ้น 12% เมื่อเทียบกับปีที่แล้ว โดยมาจากผลประกอบการที่ดีในกลุ่ม Search, YouTube และ Google Cloud ขณะที่กำไรสุทธิเพิ่มขึ้น 46%

กลุ่ม Search ยังคงเป็นแหล่งรายได้หลัก โดยการเปิดตัว AI Overviews ครอบคลุมผู้ใช้งาน 1.5 พันล้านคนต่อเดือน ช่วยเพิ่มการมีส่วนร่วมโดยไม่กระทบต่อการสร้างรายได้ YouTube ยังคงเป็นผู้นำในกลุ่มสตรีมมิง โดยมีผู้สมัครสมาชิก 270 ล้านคน (รวม YouTube และ Google One) ซึ่งสร้างรายได้ที่มีมาร์จิ้นสูงอย่างสม่ำเสมอ Google Cloud รายงานการเติบโตของรายได้ 28% และมาร์จิ้น 17.8% สะท้อนถึงการมุ่งเน้นของบริษัทในการสร้างโครงสร้างพื้นฐานด้าน AI การเข้าซื้อกิจการ Wiz ที่มีมูลค่า 32 พันล้านดอลลาร์ ซึ่งคาดว่าจะเสร็จสิ้นในปี 2026 จะช่วยเสริมความแข็งแกร่งของ Alphabet ในด้านความปลอดภัยบนคลาวด์ และเพิ่มความสามารถในการแข่งขันในตลาด (https://abc.xyz/2025-0318/)

Alphabet ประกาศแผนซื้อหุ้นคืนมูลค่า 70 พันล้านดอลลาร์ และเพิ่มเงินปันผลรายไตรมาสขึ้น 5% เป็น 0.21 ดอลลาร์ต่อหุ้น สะท้อนถึงความเชื่อมั่นในแนวโน้มของบริษัท

ฝ่ายบริหารไม่ได้ให้แนวทางเฉพาะสำหรับไตรมาส 2 ปี 2025 แต่การคาดการณ์จากนักวิเคราะห์คาดว่ารายได้จะอยู่ที่ 93.6 พันล้านดอลลาร์ และกำไรต่อหุ้นที่ 2.14 ดอลลาร์ บ่งชี้ถึงแนวโน้มการเติบโตที่มั่นคงอย่างต่อเนื่อง

Anat Ashkenazi ประธานเจ้าหน้าที่ฝ่ายการเงิน ระบุความเสี่ยงที่เกี่ยวข้องกับภาษีนำเข้า ซึ่งส่งผลต่อธุรกิจโฆษณาในภูมิภาคเอเชียแปซิฟิก แต่ยืนยันว่าค่าใช้จ่ายลงทุนในไตรมาส 1 ปี 2025 (17.2 พันล้านดอลลาร์) สอดคล้องกับแผนตลอดปี บริษัทยังคงให้ความสำคัญกับนวัตกรรมใน Search การขยายธุรกิจ Cloud และพัฒนาเทคโนโลยียานยนต์ไร้คนขับผ่าน Waymo (ซึ่งครอบคลุมพื้นที่กว่า 500 ตารางไมล์ในขณะนี้) ซึ่งทั้งหมดเป็นปัจจัยขับเคลื่อนการเติบโตในหลายมิติ

ผลประกอบการรายไตรมาสที่แข็งแกร่งของ Alphabet ตอกย้ำความสามารถของบริษัทในการปรับตัวและเติบโตแม้อยู่ในสภาพแวดล้อมการแข่งขันสูง ความเป็นผู้นำในด้าน AI การเติบโตอย่างต่อเนื่องของธุรกิจ Cloud และโครงการซื้อคืนหุ้นและจ่ายเงินปันผล ล้วนทำให้หุ้นของบริษัทมีความน่าสนใจสำหรับนักลงทุนที่มุ่งเน้นเทคโนโลยีแห่งอนาคต

รายงานผลประกอบการ Alphabet Inc. ไตรมาส 2 ปี 2025

เมื่อวันที่ 23 กรกฎาคม Alphabet Inc. เผยแพร่รายงานผลประกอบการไตรมาส 2 ปี 2025 สำหรับไตรมาสสิ้นสุดวันที่ 30 มิถุนายน โดยตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 มีดังนี้:

- รายได้: 96.43 พันล้านดอลลาร์สหรัฐ (+14%)

- กำไรสุทธิ: 28.20 พันล้านดอลลาร์สหรัฐ (+19%)

- กำไรต่อหุ้น (EPS): 2.31 ดอลลาร์สหรัฐ (+22%)

- ต้นทุนและค่าใช้จ่าย: 65.16 พันล้านดอลลาร์สหรัฐ (+14%)

- กำไรจากการดำเนินงาน: 31.27 พันล้านดอลลาร์สหรัฐ (+14%)

- อัตรากำไรจากการดำเนินงาน: 32.4% (+40 จุดฐาน)

รายได้แยกตามกลุ่มธุรกิจ:

- Google Services: 82.5 พันล้านดอลลาร์สหรัฐ (+12%)

- รายได้จากโฆษณา Google: 71.34 พันล้านดอลลาร์สหรัฐ (+10%)

- Google Search & อื่น ๆ: 54.19 พันล้านดอลลาร์สหรัฐ (+11%)

- โฆษณา YouTube: 9.79 พันล้านดอลลาร์สหรัฐ (+13%)

- Google Network: 7.35 พันล้านดอลลาร์สหรัฐ (-1%)

- บริการสมัครสมาชิก แพลตฟอร์ม และอุปกรณ์: 11.20 พันล้านดอลลาร์สหรัฐ (+20%)

- Google Cloud: 13.62 พันล้านดอลลาร์สหรัฐ (+32%)

- Other Bets: 0.37 พันล้านดอลลาร์สหรัฐ (+2%)

Alphabet Inc. (GOOGL) รายงานผลประกอบการไตรมาส 2 ปี 2025 ที่แข็งแกร่ง สูงกว่าที่ตลาดคาดการณ์ไว้ การเติบโตได้รับแรงหนุนจากการขยายตัวอย่างรวดเร็วของโครงการที่เกี่ยวข้องกับเอไอและความต้องการโซลูชันคลาวด์ที่แข็งแกร่ง อย่างไรก็ตาม รายงานยังสะท้อนความท้าทายหลายประการที่กดดันมุมมองของนักลงทุนและแนวโน้มในระยะสั้นของหุ้น

รายได้ของ Alphabet แตะระดับราว 96.4 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 14% เมื่อเทียบเป็นรายปี กำไรต่อหุ้นอยู่ที่ 2.31 ดอลลาร์สหรัฐ สูงกว่าทั้งตัวเลขปีที่แล้ว (+22%) และประมาณการฉันทามติของนักวิเคราะห์ที่ 2.14 ดอลลาร์สหรัฐ ตัวเลขเหล่านี้สะท้อนประสิทธิภาพการดำเนินงานของบริษัทที่แข็งแกร่ง

เทคโนโลยีเอไอและผลิตภัณฑ์ที่เกี่ยวข้องเป็นตัวขับเคลื่อนการเติบโตหลัก:

- ธุรกิจ Search ของ Google สร้างการเติบโตของรายได้โฆษณามากกว่า 11%

- รายได้โฆษณาของ YouTube เพิ่มขึ้นราว 13%

- Google Cloud รายงานการเติบโตของรายได้โดดเด่นที่ 32%

ปัจจัยกระตุ้นการเติบโตเพิ่มเติมรวมถึงผลิตภัณฑ์ที่ขับเคลื่อนด้วยเอไอ เช่น AI Overviews, AI Mode และบอต Gemini ซึ่งกำลังถูกบูรณาการเข้ากับระบบนิเวศของ Google อย่างแข็งขัน ตามข้อมูลของบริษัท AI Overviews มีผู้ใช้งานมากกว่า 2 พันล้านคนต่อเดือนในขณะนั้น AI Mode มีผู้ใช้ 100 ล้านคนในสหรัฐอเมริกาและอินเดีย และ Gemini มีผู้ใช้งานประจำ 450 ล้านคน

ในแนวโน้มข้างหน้า Alphabet ประกาศเพิ่มรายจ่ายฝ่ายทุนสำหรับปี 2025 จาก 75 พันล้านดอลลาร์สหรัฐเป็น 85 พันล้านดอลลาร์สหรัฐ เงินลงทุนดังกล่าวถูกจัดสรรเพื่อขยายดาต้าเซนเตอร์ พัฒนาโครงสร้างพื้นฐานคลาวด์ และขยายแพลตฟอร์มเอไอ สะท้อนให้เห็นถึงความมุ่งมั่นอย่างจริงจังของ Alphabet ในการไล่ตามตำแหน่งผู้นำด้านเอไอ

แม้ผลประกอบการจะแข็งแกร่ง แต่ก็มีจุดอ่อนหลายประการที่ปรากฏในรายงาน:

- การเพิ่มขึ้นอย่างรวดเร็วของรายจ่ายฝ่ายทุนสร้างความกังวลเกี่ยวกับผลตอบแทนจากการลงทุน

- การขาดทุนจากการดำเนินงานในกลุ่ม Other Bets สูงถึง 1.25 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปีก่อน

- เกิดคำถามเกี่ยวกับความคุ้มค่าของการลงทุนในโครงการอย่าง Waymo

- ความเสี่ยงด้านกฎระเบียบรุนแรงขึ้น โดยเฉพาะกรณีการฟ้องร้องด้านการผูกขาด (antitrust) ที่ยังดำเนินอยู่ในสหรัฐอเมริกา

หลังจากการเปิดเผยผลประกอบการ ราคาหุ้น Alphabet เปิดตลาดสูงขึ้น 3.4% แต่เกือบทั้งหมดถูกขายคืนจนราคาปิดลดลงจากจุดสูงสุด intraday การเพิ่มขึ้นของรายจ่ายฝ่ายทุนและการขาดทุนอย่างต่อเนื่องจากโครงการที่ไม่ใช่ธุรกิจหลักทำให้นักลงทุนตั้งคำถามถึงความยั่งยืนของอัตราการเติบโตปัจจุบันและประสิทธิภาพของการใช้เงินทุน ขณะที่ความเสี่ยงด้านกฎระเบียบที่ยังคงอยู่กดดันบรรยากาศการลงทุน จนกลบความเชื่อมั่นเชิงบวกในเบื้องต้น

รายงานผลประกอบการ Alphabet Inc. ไตรมาส 3 ปี 2025

เมื่อวันที่ 29 ตุลาคม Alphabet ได้เผยแพร่ผลประกอบการไตรมาส 3 ปี 2025 สำหรับไตรมาสที่สิ้นสุดวันที่ 30 กันยายน ตัวเลขสำคัญเทียบกับช่วงเดียวกันของปี 2024 มีดังนี้:

- รายได้: 102.35 พันล้านดอลลาร์สหรัฐ (+16%)

- กำไรสุทธิ: 34.98 พันล้านดอลลาร์สหรัฐ (+33%)

- กำไรต่อหุ้น: 2.87 ดอลลาร์สหรัฐ (+35%)

- ต้นทุนและค่าใช้จ่าย: 71.12 พันล้านดอลลาร์สหรัฐ (+19%)

- กำไรจากการดำเนินงาน: 34.69 พันล้านดอลลาร์สหรัฐ (+22%)

- อัตรากำไรจากการดำเนินงาน: 31% (–100 จุดฐาน)

รายได้ตามกลุ่มธุรกิจ:

- Google Services: 87.05 พันล้านดอลลาร์สหรัฐ (+14%)

- ธุรกิจโฆษณาของ Google: 71.18 พันล้านดอลลาร์สหรัฐ (+13%)

- Google Search & other: 56.57 พันล้านดอลลาร์สหรัฐ (+15%)

- โฆษณา YouTube: 10.26 พันล้านดอลลาร์สหรัฐ (+15%)

- Google Network: 7.35 พันล้านดอลลาร์สหรัฐ (–3%)

- การสมัครสมาชิก แพลตฟอร์ม และอุปกรณ์ของ Google: 12.87 พันล้านดอลลาร์สหรัฐ (+21%)

- Google Cloud: 15.16 พันล้านดอลลาร์สหรัฐ (+34%)

- Other Bets: 0.34 พันล้านดอลลาร์สหรัฐ (–11%)

รายงานไตรมาส 3 ปี 2025 ของ Alphabet แข็งแกร่งอย่างยิ่ง เกินความคาดหมายของนักวิเคราะห์อย่างมาก รายได้แตะ 102.3 พันล้านดอลลาร์สหรัฐ (+16% เมื่อเทียบรายปี) เป็นครั้งแรกในประวัติศาสตร์บริษัทที่รายได้รายไตรมาสทะลุ 100 พันล้านดอลลาร์สหรัฐ เทียบกับการคาดการณ์ของตลาดที่อยู่ใกล้ระดับดังกล่าว

หากไม่รวมค่าปรับแบบครั้งเดียวจากคณะกรรมาธิการยุโรป กำไรจากการดำเนินงานอยู่ที่ประมาณ 34.7 พันล้านดอลลาร์สหรัฐ (+22% เมื่อเทียบรายปี) ขณะที่อัตรากำไรจากการดำเนินงานเพิ่มขึ้นเป็น 33.9% จาก 32.3% ในปีก่อน กำไรต่อหุ้นแบบปรับปรุง (non-GAAP EPS) ประเมินที่ 3.10 ดอลลาร์สหรัฐ สูงกว่าฉันทามติที่ราว 2.26 ดอลลาร์สหรัฐอย่างมาก กล่าวอีกนัยหนึ่ง บริษัททำผลงานเหนือความคาดหมายทั้งด้านรายได้และกำไร

การเติบโตปรากฏในทุกสายธุรกิจ หน่วย Google Services หลักสร้างรายได้ 87.1 พันล้านดอลลาร์สหรัฐ (+14%) รวมถึง Search – 56.6 พันล้านดอลลาร์สหรัฐ (+15%), YouTube Ads – 10.3 พันล้านดอลลาร์สหรัฐ (+15%) และ subscriptions, platforms, and devices – 12.9 พันล้านดอลลาร์สหรัฐ (+21%) กลุ่ม Cloud ขยายตัว 34% สู่ 15.2 พันล้านดอลลาร์สหรัฐ พร้อม backlog มูลค่า 155 พันล้านดอลลาร์สหรัฐ ซึ่งยืนยันอุปสงค์ต่อโครงสร้างพื้นฐาน AI ที่ยังคงแข็งแกร่ง

ระหว่างการประชุมรายงานผลประกอบการ ฝ่ายบริหารเน้นย้ำความสำเร็จของกลยุทธ์ AI แบบ full-stack ซึ่งครอบคลุมตั้งแต่ชิป TPU และ Axion ที่พัฒนาขึ้นเอง ไปจนถึงโมเดลและผลิตภัณฑ์ บริษัทเน้นย้ำอุปสงค์ที่แข็งแกร่งต่อโซลูชัน AI ใน Search, YouTube และ Cloud โดยอธิบายว่าไตรมาสนี้ประสบความสำเร็จอย่างมาก พร้อมการเติบโตสองหลักในทุกพื้นที่สำคัญ

แม้ Alphabet จะไม่ได้ให้แนวทางรายได้หรือกำไรที่ละเอียดสำหรับช่วงถัดไป แต่ได้ปรับเพิ่มแนวโน้มรายจ่ายฝ่ายทุนทั้งปีเป็น 91–93 พันล้านดอลลาร์สหรัฐ (จากเดิม 85 พันล้านดอลลาร์สหรัฐ) พร้อมเตือนว่า CapEx จะเพิ่มขึ้นต่อไปในปี 2026 จากการลงทุนในศูนย์ข้อมูล พลังงาน และโครงสร้างพื้นฐาน AI อย่างต่อเนื่อง สิ่งนี้บ่งชี้ว่า Alphabet คาดการณ์อุปสงค์ต่อบริการคลาวด์และ AI ของตนจะยังคงแข็งแกร่งในอีกหลายปีข้างหน้า

ผลประกอบการไตรมาส 4 ปี 2025 ของ Alphabet Inc.

เมื่อวันที่ 4 กุมภาพันธ์ Alphabet เผยแพร่ผลประกอบการไตรมาส 4 ปี 2025 สำหรับช่วงเวลาที่สิ้นสุดวันที่ 31 ธันวาคม ด้านล่างคือข้อมูลสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024:

- รายได้: 113.83 พันล้านดอลลาร์สหรัฐ (+18%)

- กำไรสุทธิ: 34.46 พันล้านดอลลาร์สหรัฐ (+30%)

- กำไรต่อหุ้น: 2.82 ดอลลาร์สหรัฐ (+31%)

- ต้นทุนและค่าใช้จ่าย: 77.89 พันล้านดอลลาร์สหรัฐ (+19%)

- กำไรจากการดำเนินงาน: 35.93 พันล้านดอลลาร์สหรัฐ (+16%)

- อัตรากำไรจากการดำเนินงาน: 31.6% (–50 จุดฐาน)

รายได้ตามกลุ่มธุรกิจ:

- Google Services: 95.86 พันล้านดอลลาร์สหรัฐ (+14%)

- Google advertising: 82.28 พันล้านดอลลาร์สหรัฐ (+14%)

- Google Search & other: 63.07 พันล้านดอลลาร์สหรัฐ (+17%)

- YouTube ads: 11.38 พันล้านดอลลาร์สหรัฐ (+9%)

- Google Network: 7.83 พันล้านดอลลาร์สหรัฐ (–2%)

- Google subscriptions, platforms, and devices: 13.58 พันล้านดอลลาร์สหรัฐ (+17%)

- Google Cloud: 17.66 พันล้านดอลลาร์สหรัฐ (+48%)

- Other Bets: 0.37 พันล้านดอลลาร์สหรัฐ (–8%)

รายงานไตรมาส 4 ปี 2025 ของ Alphabet แข็งแกร่งทั้งในด้านคุณภาพการเติบโตและความสามารถในการทำกำไร รายได้รายไตรมาสแตะ 113.83 พันล้านดอลลาร์สหรัฐ (+18% เมื่อเทียบรายปี) สูงกว่าฉันทามติของตลาดที่ราว 111.40 พันล้านดอลลาร์สหรัฐ ขณะที่กำไรสุทธิเพิ่มขึ้นเป็น 34.46 พันล้านดอลลาร์สหรัฐ (+30% เมื่อเทียบรายปี) ในระดับ EPS บริษัทก็แสดงให้เห็นการเร่งตัวเช่นกัน โดยกำไรต่อหุ้นแบบปรับลด (diluted EPS) อยู่ที่ 2.82 ดอลลาร์สหรัฐ (+31% เมื่อเทียบรายปี)

รายได้จาก Google Search & other เพิ่มขึ้นเป็น 63.07 พันล้านดอลลาร์สหรัฐ (+17% เมื่อเทียบรายปี) ขณะที่กลุ่ม Google advertising โดยรวมเพิ่มขึ้นเป็น 82.28 พันล้านดอลลาร์สหรัฐ โฆษณา YouTube เติบโต 9% เป็น 11.38 พันล้านดอลลาร์สหรัฐ เป็นการเติบโตระดับปานกลางแต่มั่นคง ส่วน Google Network ลดลงเล็กน้อย (7.83 พันล้านดอลลาร์สหรัฐ, –2% เมื่อเทียบรายปี) Google Cloud เป็นแรงขับเคลื่อนการเติบโตหลัก โดยเพิ่มรายได้ 48% และยกระดับอัตรากำไรจากการดำเนินงานเป็น 30.1%

Alphabet ระบุว่า CapEx ในปี 2026 คาดว่าจะอยู่ในช่วง 175–185 พันล้านดอลลาร์สหรัฐ (เกือบสองเท่าของระดับปี 2025) ซึ่งบดบังผลประกอบการที่ดี จากมุมมองธุรกิจ สิ่งนี้สะท้อนการใช้งานและอุปสงค์ต่อกำลังประมวลผลที่แข็งแกร่ง อย่างไรก็ตาม สำหรับตลาด มันทำให้เกิดคำถามทันทีเกี่ยวกับกระแสเงินสดอิสระ ค่าเสื่อมราคาและค่าตัดจำหน่าย และผลตอบแทนต่อเงินลงทุน (ROIC) เนื่องจากในระดับรายจ่ายฝ่ายทุนเช่นนี้ แม้อัตรากำไรจะแข็งแกร่งมาก แต่ก็อาจดูอ่อนลงชั่วคราวจากค่า D&A ที่สูงขึ้น รวมถึงต้นทุนพลังงานและอุปกรณ์ที่เพิ่มขึ้น

ความยืดหยุ่นทางการเงินยังคงอยู่ในระดับสบาย ณ สิ้นปี 2025 บริษัทถือเงินสดและหลักทรัพย์ที่เปลี่ยนเป็นเงินสดได้ประมาณ 126.84 พันล้านดอลลาร์สหรัฐ หมายความว่า Alphabet สามารถจัดหาเงินทุนสำหรับรอบการลงทุนได้โดยไม่เกิดความตึงเครียดด้านสภาพคล่อง อย่างไรก็ตาม เป็นที่น่าสังเกตว่าหนี้เพิ่มขึ้นอย่างมีนัยสำคัญ (หนี้ระยะยาว 46.55 พันล้านดอลลาร์สหรัฐ) และในเดือนพฤศจิกายน 2025 บริษัทระดมทุนประมาณ 24.80 พันล้านดอลลาร์สหรัฐผ่านการออกตราสารหนี้แบบไม่มีหลักประกัน สิ่งนี้บ่งชี้ว่าฝ่ายบริหารกำลังปรับโครงสร้างเงินทุนเพื่อตอบสนองต่อความเข้มข้นด้านเงินทุนที่เพิ่มขึ้นจากการแข่งขันด้าน AI

การวิเคราะห์ตัวคูณมูลค่าสำคัญของบริษัท Alphabet Inc.

ด้านล่างนี้คืออัตราส่วนประเมินมูลค่าที่สำคัญ (key valuation multiples) ของ Alphabet โดยอิงจากผลประกอบการไตรมาส 3 ปีงบประมาณ 2025 (Q3 FY 2025) โดยคำนวณจากราคาหุ้นที่ 328 ดอลลาร์สหรัฐ

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 28.0 | ⬤ ดี

ตัวคูณเหมาะสมสำหรับยักษ์ใหญ่เทคโนโลยีที่มีกำไรเติบโต 30% และต่ำกว่าคู่แข่งหลายรายในกลุ่ม Magnificent |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 9.1 | ⬤ ปานกลาง ค่าอยู่เหนือค่าเฉลี่ยในอดีต (โดยทั่วไป 6–7x) บ่งชี้ว่าตลาดกำลังกำหนดราคาจากความคาดหวังที่สูงขึ้นต่อรายได้ที่ขับเคลื่อนด้วย AI |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 9.2 | ⬤ ปานกลาง ยืนยันพรีเมียมที่นักลงทุนยินดีจ่ายต่อยอดขายทุก ๆ 1 ดอลลาร์ ในบริบทของความเป็นผู้นำตลาด |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 49.8 | ⬤ แพงเกินมูลค่า ตัวคูณถูกดันสูงมากจากการลดลงของกระแสเงินสดอิสระ (FCF) |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 2.0% | ⬤ FCF yield ต่ำ

บ่งชี้ว่าบริษัทกำลังใช้จ่ายเกือบทั้งหมดของกำไรไปกับการพัฒนาโครงสร้างพื้นฐาน |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 24.6 | ⬤ ทรงตัว ตัวคูณกำไรจากการดำเนินงานดูยืดหยุ่น แม้อยู่ปลายบนของช่วงในอดีต |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 28.7 | ⬤ ปานกลาง ตัวคูณยืนยันว่าตลาดให้มูลค่าสูงต่อประสิทธิภาพการดำเนินงานของบริษัท |

| P/B | ราคาต่อมูลค่าทางบัญชี | 8.8 | ⬤ มาตรฐานสำหรับอุตสาหกรรม

สำหรับภาค IT ที่มีสัดส่วนสินทรัพย์ไม่มีตัวตนสูง นี่เป็นค่าทั่วไป |

| Forward P/E | อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) | 24.5 | ⬤ ดี การคาดว่าตัวคูณจะลดลงเมื่อกำไรเติบโตในปี 2026 ทำให้หุ้นน่าสนใจสำหรับนักลงทุนระยะยาว |

| Net Debt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | 0.31 | ⬤ โครงสร้างเลเวอเรจเหมาะสม

บริษัทยังมีสภาพคล่องสูงมาก มากกว่าหนี้อย่างมีนัยสำคัญ |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 50 | ⬤ ค่าใช้จ่ายดอกเบี้ยต่ำมาก Alphabet แทบไม่มีต้นทุนดอกเบี้ยที่สังเกตได้ |

การวิเคราะห์ค่า valuation multiples ของ Alphabet Inc. – บทสรุป

สถานะทางการเงินของ Alphabet ณ สิ้นปี 2025 สามารถอธิบายได้ว่าเป็นช่วงของการลงทุนเชิงรุก

ในด้านหนึ่ง ความสามารถในการทำกำไรจากการดำเนินงานและความแข็งแกร่งของงบดุลของบริษัทยังคงมั่นคงมาก ตลาดยังคงแสดงความเชื่อมั่นต่อความสำเร็จของ Gemini และเทคโนโลยีคลาวด์ ซึ่งช่วยสนับสนุนราคาหุ้นให้อยู่ในระดับสูง

ในอีกด้านหนึ่ง โซนสีแดงในตัวชี้วัดกระแสเงินสดอิสระเป็นผลโดยตรงจากการตัดสินใจเชิงกลยุทธ์ของฝ่ายบริหารในการเพิ่มรายจ่ายฝ่ายทุนเป็นสองเท่าเป็น 175–185 พันล้านดอลลาร์สหรัฐในปี 2026 Alphabet กำลังยอมลดกระแสเงินสดปัจจุบันโดยตั้งใจ เพื่อสร้างโครงสร้างพื้นฐาน AI และหลีกเลี่ยงการตามหลัง Microsoft และ Meta ในการแข่งขันด้านเทคโนโลยี

หุ้นไม่ได้ดูราคาถูก แต่ความเร็วของการเติบโตทำให้มูลค่านี้สมเหตุสมผล ความเสี่ยงหลักในปี 2026 คือ หากการลงทุนจำนวนมหาศาลเหล่านี้ไม่สามารถสร้างการเติบโตของรายได้ในสัดส่วนที่สอดคล้องกันในกลุ่ม Cloud และ Search ได้ ก็อาจกระตุ้นให้มีการปรับลดค่า valuation multiples ลง ปัจจุบัน Alphabet ยังคงเป็นบริษัทเติบโตที่มีความแข็งแกร่งทางการเงิน แต่ดำเนินงานภายใต้ภาระการลงทุนที่สูง

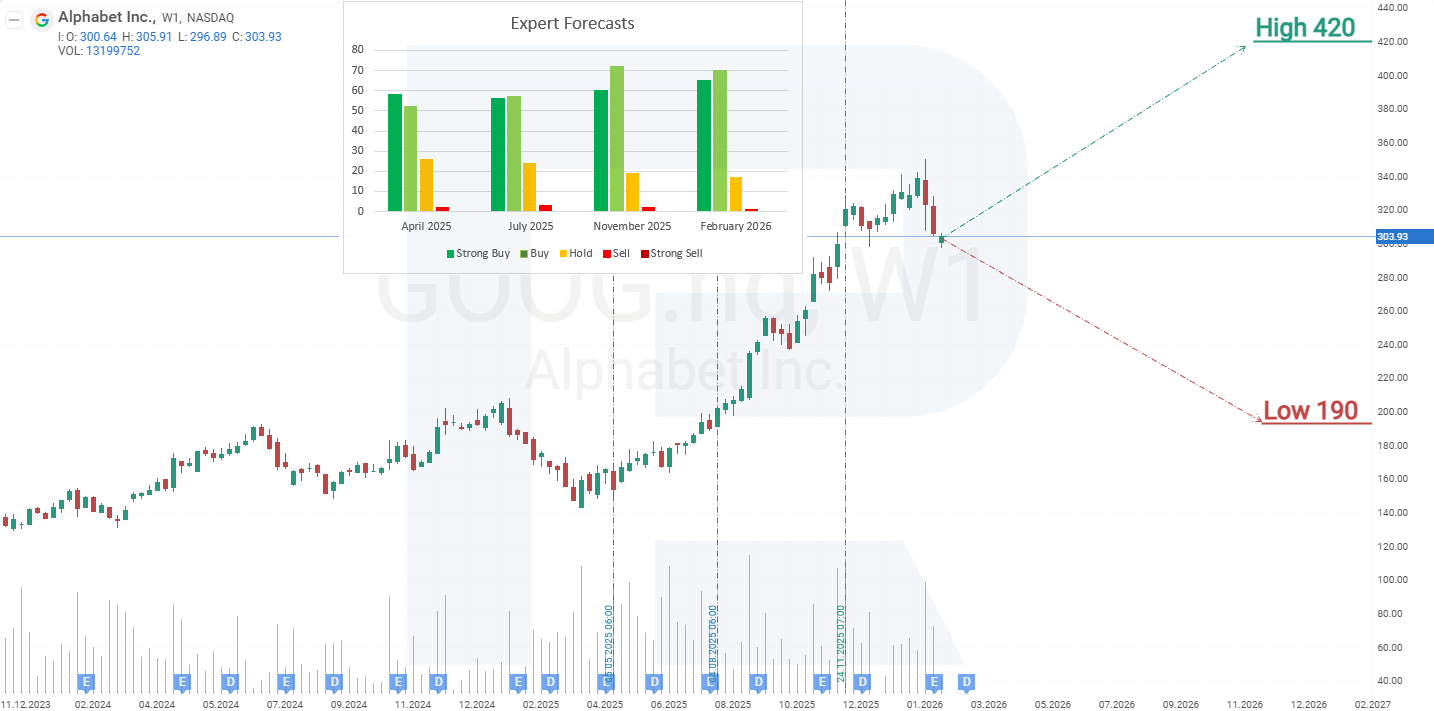

การคาดการณ์จากผู้เชี่ยวชาญสำหรับหุ้นของ Alphabet Inc.

- Barchart: นักวิเคราะห์ 46 จาก 55 รายจัดอันดับหุ้น Alphabet เป็น Strong Buy, 3 รายเป็น Moderate Buy และ 6 รายเป็น Hold เป้าหมายราคาสูงสุดคือ 420 ดอลลาร์สหรัฐ และขอบล่างคือ 220 ดอลลาร์สหรัฐ

- MarketBeat: ผู้เชี่ยวชาญ 36 จาก 41 รายให้คำแนะนำเป็น Buy, 4 รายแนะนำ Hold และ 1 รายแนะนำ Sell เป้าหมายราคาสูงสุดคือ 420 ดอลลาร์สหรัฐ และขอบล่างคือ 210 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ 12 จาก 13 รายให้คำแนะนำเป็น Buy และ 1 รายแนะนำ Hold เป้าหมายราคาสูงสุดคือ 420 ดอลลาร์สหรัฐ และขอบล่างคือ 348 ดอลลาร์สหรัฐ

- Stock Analysis: ผู้เชี่ยวชาญ 19 จาก 44 รายจัดอันดับหุ้นเป็น Strong Buy, 19 รายเป็น Buy และ 6 รายเป็น Hold เป้าหมายราคาสูงสุดคือ 420 ดอลลาร์สหรัฐ และขอบล่างคือ 190 ดอลลาร์สหรัฐ

การคาดการณ์ราคาหุ้นของ Alphabet Inc. สำหรับปี 2026

บนกราฟรายสัปดาห์ หุ้น Alphabet ไปแตะระดับแนวต้าน 350 ดอลลาร์สหรัฐในเดือนกุมภาพันธ์ 2026 แล้วจึงปรับตัวลง ตั้งแต่เดือนเมษายน 2025 ถึงเดือนกุมภาพันธ์ 2026 หุ้น GOOG เพิ่มขึ้น 145% โดยไม่มีการปรับฐานอย่างมีนัยสำคัญ ทำให้ความเป็นไปได้ของการปรับตัวลงหลังถูกปฏิเสธที่แนวต้าน 350 ดอลลาร์สหรัฐเพิ่มสูงขึ้น การปรับตัวลงในปัจจุบันสามารถมองเป็นการปรับฐานทางเทคนิคภายในแนวโน้มขาขึ้นระยะยาวที่ยังดำเนินอยู่ จากผลการเคลื่อนไหวปัจจุบันของหุ้น Alphabet Inc. ความเป็นไปได้ของการเคลื่อนไหวราคาในปี 2026 มีดังนี้:

กรณีฐานสำหรับหุ้น Alphabet ชี้ว่าหุ้นมีแนวโน้มปรับตัวลงต่อไปสู่ระดับแนวรับ 260 ดอลลาร์สหรัฐ ซึ่งคาดว่าการปรับฐานจะสิ้นสุด และแนวโน้มขาขึ้นระยะยาวควรกลับมาดำเนินต่อ เป้าหมายแรกของการฟื้นตัวคือจุดสูงสุดในอดีตราว 350 ดอลลาร์สหรัฐ หากทะลุระดับนี้ได้ เป้าหมายถัดไปอาจอยู่ที่ 480 ดอลลาร์สหรัฐ ซึ่งคำนวณจากระดับ Fibonacci

กรณีทางเลือกสำหรับหุ้น Alphabet ชี้ว่า หากหลุดแนวรับ 260 ดอลลาร์สหรัฐ หุ้น GOOG อาจร่วงลงสู่แนวรับ 205 ดอลลาร์สหรัฐ ซึ่งมีแนวโน้มฟื้นตัวกลับไปยัง 350 ดอลลาร์สหรัฐ สถานการณ์นี้อาจเกิดขึ้นหากแนวโน้มตลาดหุ้นสหรัฐโดยรวมแย่ลง นำไปสู่การปรับฐานขนาดใหญ่ในภาคเทคโนโลยี ในสภาพแวดล้อมที่ความต้องการรับความเสี่ยงลดลง นักลงทุนอาจปรับลดความคาดหวังการเติบโตของกำไรที่จำเป็นเพื่อรองรับตัวคูณการประเมินมูลค่าปัจจุบัน

Alphabet Inc. ท้าทายความครอบงำของ NVIDIA ในตลาดชิปปัญญาประดิษฐ์ (AI)

NVIDIA อาจไม่ได้ถือครองการผูกขาดอย่างเป็นทางการ แต่ในทางปฏิบัติ บริษัทครองตลาดฮาร์ดแวร์ศูนย์ข้อมูล AI อย่างมีประสิทธิภาพ ขณะนี้ Alphabet กำลังพยายามทำลายความได้เปรียบนี้ด้วยการสร้างระบบนิเวศของตนเอง

Alphabet พัฒนา Tensor Processing Units (TPUs) มานานหลายปี โดยนำไปใช้งานในบริการหลักของบริษัท เช่น Search, YouTube, Maps และโมเดล Gemini รุ่นล่าสุด TPU v5p สามารถรวมกันเป็นคลัสเตอร์ได้สูงสุดถึง 8,960 ชิป และให้ประสิทธิภาพรวมถึงประสิทธิภาพด้านพลังงานที่ดีขึ้นอย่างมากเมื่อเทียบกับเวอร์ชันก่อนหน้า สิ่งนี้ทำให้มันกลายเป็นคู่แข่งโดยตรงกับ GPU ของ NVIDIA แต่มีการผสานเข้ากับระบบนิเวศ Google Cloud และ Vertex AI อย่างสมบูรณ์

ก่อนหน้านี้ TPU ถูกใช้เป็นหลักภายใน Google หรือให้ลูกค้าเช่าใช้งานผ่านคลาวด์ อย่างไรก็ตาม ปัจจุบันบริษัทกำลังนำเทคโนโลยีนี้เข้าสู่ตลาดภายนอก ซึ่งเป็นพื้นที่ที่ NVIDIA ครองอำนาจมาอย่างยาวนาน

ส่วนสำคัญของกลยุทธ์ Alphabet คือการสร้างสแต็กเทคโนโลยีที่ครบวงจร ตั้งแต่ฮาร์ดแวร์ไปจนถึงซอฟต์แวร์ ในปี 2024 Google เปิดตัวโปรเซสเซอร์เซิร์ฟเวอร์ของตนเองชื่อ Axion ซึ่งใช้สถาปัตยกรรม Arm และบริษัทอ้างว่ามีประสิทธิภาพและประหยัดพลังงานเหนือกว่าคู่แข่ง เมื่อรวมกับ TPU โซลูชันเครือข่าย และระบบจัดการอย่าง AI Hypercomputer, Vertex AI และ TPU Command Center สิ่งนี้ทำให้ลูกค้ารายใหญ่สามารถสร้างคลัสเตอร์ AI ที่ทำงานได้สมบูรณ์โดยไม่ต้องพึ่งพาผลิตภัณฑ์ของ NVIDIA

Alphabet แสดงให้เห็นศักยภาพของเทคโนโลยีเหล่านี้อย่างต่อเนื่องในทางปฏิบัติ โมเดล Gemini 3 รุ่นใหม่ได้รับการฝึกและทำงานทั้งหมดบน TPU ตามการประเมินหลายแห่ง ประสิทธิภาพและคุณภาพของมันเทียบเท่าหรือแม้กระทั่งเหนือกว่าเวอร์ชันล่าสุดของ ChatGPT ซึ่งเป็นข้อโต้แย้งที่น่าสนใจสำหรับลูกค้าองค์กรที่มีศักยภาพ

พัฒนาการล่าสุดหลายประการได้ทำให้ตำแหน่งของ NVIDIA อ่อนแอลงโดยตรง เมื่อวันที่ 27 สิงหาคม 2025 Meta ได้ลงนามในสัญญาคลาวด์ระยะ 6 ปี มูลค่าประมาณ 10 พันล้านดอลลาร์สหรัฐกับ Google Cloud เพื่อสนับสนุนโครงการ AI ขนาดใหญ่ โดยชิป TPU และแพลตฟอร์ม Vertex AI มีบทบาทสำคัญ นี่ไม่ใช่โครงการทดลองอีกต่อไป แต่เป็นดีลเชิงพาณิชย์ขนาดใหญ่กับลูกค้าระดับโลกที่ปัจจุบันจะใช้โครงสร้างพื้นฐานของ Alphabet แทน GPU ของ NVIDIA ที่ให้บริการผ่านผู้ขายรายอื่น

เมื่อวันที่ 21 ตุลาคม 2025 TrendForce ยืนยันว่าโปรเซสเซอร์เซิร์ฟเวอร์ Axion กำลังถูกผลิตด้วยเทคโนโลยีการผลิตขั้นสูงระดับ 3 นาโนเมตรของ TSMC สิ่งนี้บ่งชี้ว่า Alphabet กำลังพัฒนาชิปที่ไม่ใช่เพียงการทดลอง แต่เป็นโซลูชันประสิทธิภาพสูงที่สามารถขยายขนาดได้สำหรับศูนย์ข้อมูลของบริษัท ซึ่งสามารถแข่งขันโดยตรงกับข้อเสนอของ NVIDIA

ในเดือนพฤศจิกายน 2025 มีรายงานว่า Meta เริ่มเจรจาเพื่อซื้อ TPU จาก Alphabet ในดีลมูลค่าหลายพันล้านดอลลาร์ บริษัทมีแผนจะเช่า TPU ผ่าน Google Cloud ตั้งแต่ปี 2026 และเริ่มติดตั้งในศูนย์ข้อมูลของตนเองตั้งแต่ปี 2027 ปริมาณรวมของดีลที่อาจเกิดขึ้นเหล่านี้ถูกประเมินว่ามีมูลค่าหลายพันล้านดอลลาร์ และตามการประเมินภายในของ Google Cloud อาจดึงรายได้ชิป AI ต่อปีของ NVIDIA ไปได้มากถึง 10%

รายงานในอุตสาหกรรมระบุว่าตลาดกำลังประเมินโครงสร้างการลงทุนที่เกี่ยวข้องกับ AI ใหม่อย่างค่อยเป็นค่อยไป เมื่อ Alphabet มีความก้าวหน้าในการออกแบบชิป โครงสร้างพื้นฐานคลาวด์ และการเปิดตัวโมเดล Gemini ความเชื่อมั่นของนักลงทุนกำลังเปลี่ยนไป โดย NVIDIA ไม่ได้ถูกมองว่าเป็นผู้ได้รับประโยชน์เพียงรายเดียวจากกระแส AI อีกต่อไป มากขึ้นเรื่อย ๆ Alphabet ถูกมองว่าเป็นผู้เล่นที่สมดุลและหลากหลายกว่าในโครงสร้างพื้นฐานและระบบนิเวศ AI ขณะที่หุ้น NVIDIA กำลังเผชิญการปรับฐานหลังจากการปรับตัวขึ้นอย่างยาวนาน

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้