Alibaba เสริมความแข็งแกร่งในธุรกิจคลาวด์และเอไอ ให้ความสำคัญกับการเติบโตมากกว่าความสามารถทำกำไร

Alibaba รายงานการเติบโตของรายได้และความก้าวหน้าที่ชัดเจนในธุรกิจคลาวด์และเอไอ แม้ว่าความสามารถในการทำกำไรจะลดลงอย่างมีนัยสำคัญ เนื่องจากค่าใช้จ่ายและการลงทุนที่เพิ่มสูงขึ้น อย่างไรก็ตาม ราคาหุ้น Alibaba ยังคงเคลื่อนไหวในแนวโน้มขาขึ้น

ไตรมาสกันยายน 2025 ของ Alibaba มีผลลัพธ์ที่ผสมผสานกัน: รายได้เพิ่มขึ้น 5% เมื่อเทียบเป็นรายปี สู่ระดับ 34.8 พันล้านดอลลาร์สหรัฐ สูงกว่าที่นักวิเคราะห์คาดการณ์เล็กน้อย หากไม่รวมธุรกิจ Sun Art และ Intime ที่ได้จำหน่ายออกไปแล้ว การเติบโตแบบออร์แกนิกจะอยู่ที่ราว 15% เมื่อเทียบเป็นรายปี อย่างไรก็ดี ความสามารถทำกำไรกลับน่าผิดหวัง – กำไรสุทธิแบบ non-GAAP ลดลง 72% สู่ 1.45 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้น (EPS) ปรับปรุงที่ราว 0.61 ดอลลาร์สหรัฐ ต่ำกว่าที่ตลาดคาดประมาณ 20%

ผลประกอบการที่แข็งแกร่งที่สุดมาจากธุรกิจคลาวด์และปัญญาประดิษฐ์: กลุ่ม Cloud Intelligence Group รายงานการเติบโตของรายได้ 34% เมื่อเทียบเป็นรายปี อีคอมเมิร์ซในประเทศเติบโต 16% และธุรกิจระหว่างประเทศเพิ่มขึ้น 10% อย่างไรก็ตาม ส่วนหนึ่งของกำไรที่ได้ถูกหักล้างด้วยค่าใช้จ่ายที่สูงขึ้นจากเงินอุดหนุน การตลาด และโลจิสติกส์ในธุรกิจควิกคอมเมิร์ซ ตลอดจนการลงทุนที่เพิ่มขึ้นอย่างต่อเนื่องในโครงสร้างพื้นฐานด้านเอไอ

แม้ฝ่ายบริหารจะไม่ได้ให้กรอบประมาณการรายได้หรือกำไรที่เฉพาะเจาะจง แต่ได้ระบุว่าไตรมาสกันยายนมีแนวโน้มเป็นจุดสูงสุดของค่าใช้จ่ายเงินอุดหนุนในธุรกิจควิกคอมเมิร์ซ โดยคาดว่าความสามารถในการทำกำไรต่อออเดอร์และประสิทธิภาพด้านต้นทุนโดยรวมจะดีขึ้นในหลายไตรมาสถัดไป

บทความนี้จะวิเคราะห์ Alibaba Group Holding Limited โดยอธิบายแหล่งรายได้หลัก และนำเสนอการวิเคราะห์ปัจจัยพื้นฐานของ Alibaba Group (BABA) ควบคู่ไปกับการวิเคราะห์ทางเทคนิคของหุ้น BABA ซึ่งเป็นฐานในการจัดทำคาดการณ์หุ้น Alibaba สำหรับปี 2025

เกี่ยวกับ Alibaba Group Holding Limited

Alibaba Group Holding Limited เป็นบริษัทเทคโนโลยีที่ใหญ่ที่สุดของจีน ก่อตั้งขึ้นในปี 1999 ที่เมืองหางโจวโดย แจ็ค หม่า (หรือที่รู้จักในชื่อหม่าหยุน) และทีมงานของเขา บริษัทดำเนินธุรกิจอีคอมเมิร์ซ คลาวด์คอมพิวติ้ง เทคโนโลยีทางการเงิน โลจิสติกส์ และสื่อและความบันเทิง แพลตฟอร์มของบริษัท (AliExpress, Taobao และ Tmall) เชื่อมต่อผู้ซื้อและผู้ขายนับล้านทั่วโลก Alibaba ยังเดินหน้าพัฒนาเทคโนโลยีปัญญาประดิษฐ์ (AI) และนวัตกรรมอย่างแข็งขัน มีบทบาทสำคัญในเศรษฐกิจดิจิทัลระดับโลก

การเสนอขายหุ้นต่อประชาชนทั่วไปครั้งแรก (IPO) ของ Alibaba ซึ่งระดมทุนได้ 25.0 พันล้านดอลลาร์สหรัฐ เกิดขึ้นเมื่อวันที่ 19 กันยายน 2014 บนตลาดหลักทรัพย์นิวยอร์กภายใต้สัญลักษณ์ BABA ในขณะนั้นถือเป็น IPO ที่มีขนาดใหญ่ที่สุดในประวัติศาสตร์

แหล่งรายได้หลักของ Alibaba Group Holding Limited

กระแสรายได้หลักของ Alibaba Group แบ่งออกเป็นหมวดสำคัญดังต่อไปนี้:

- อีคอมเมิร์ซ: รายได้จากแพลตฟอร์ม Alibaba.com, AliExpress, Lazada, Taobao และ Tmall รวมถึงค่าคอมมิชชันจากยอดขาย บริการโฆษณา และค่าสมาชิก

- คลาวด์คอมพิวติ้ง: รายได้จาก Alibaba Cloud สำหรับการให้โซลูชันคลาวด์ รวมถึงการจัดเก็บข้อมูล ผลิตภัณฑ์ที่ขับเคลื่อนด้วย AI การพยากรณ์เชิงวิเคราะห์ และเทคโนโลยีสำหรับองค์กร

- โลจิสติกส์: เงินได้จากบริการของ Cainiao Network แพลตฟอร์มโลจิสติกส์ที่เอื้อต่อการจัดส่งภายในประเทศและระหว่างประเทศ

- สื่อและความบันเทิง: รายได้จากบริการดิจิทัล เช่น แพลตฟอร์มสตรีมมิง Youku การผลิตภาพยนตร์ การสร้างสรรค์คอนเทนต์ และโฆษณา

- เทคโนโลยีทางการเงิน: ผ่านความร่วมมือกับ Ant Group Alibaba สร้างรายได้จากการให้บริการทางการเงินและการชำระเงิน

- บริการอื่น ๆ: รวมถึงรายได้จาก Alibaba Health, Lingxi Games, Freshippo, Intime, Sun Art แพลตฟอร์มข้อมูลเชิงปัญญา Fliggy, DingTalk และหน่วยธุรกิจอื่น ๆ ของบริษัท รายได้ในกลุ่มนี้ส่วนใหญ่เกิดจากการขายตรง

ผู้สนับสนุนหลักต่อกระแสการเงินคือกลุ่มอีคอมเมิร์ซ โดยเฉพาะการดำเนินงานในประเทศจีน

รายงานผลประกอบการ Q2 2024 ของ Alibaba Group Holding Limited

เมื่อวันที่ 15 พฤศจิกายน 2024 Alibaba Group Holding Limited เปิดเผยผลประกอบการไตรมาสสำหรับงวดสิ้นสุดวันที่ 30 กันยายน 2024 ตัวเลขสำคัญจากรายงานมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 33.70 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรสุทธิ: 6.20 พันล้านดอลลาร์สหรัฐ (+63%)

- กำไรต่อหุ้น (EPS): 2.59 ดอลลาร์สหรัฐ (+69%)

รายได้แยกตามกลุ่มธุรกิจ:

- Taobao and Tmall Group: 14.10 พันล้านดอลลาร์สหรัฐ (+1%)

- Cloud Intelligence Group: 4.22 พันล้านดอลลาร์สหรัฐ (+7%)

- International Digital Commerce Group: 4.51 พันล้านดอลลาร์สหรัฐ (+29%)

- Cainiao Smart Logistics Network: 3.51 พันล้านดอลลาร์สหรัฐ (+8%)

- Local Services Group: 2.52 พันล้านดอลลาร์สหรัฐ (+14%)

- Digital Media and Entertainment Group: 0.81 พันล้านดอลลาร์สหรัฐ (-1%)

- อื่น ๆ ทั้งหมด: 7.43 พันล้านดอลลาร์สหรัฐ (+9%)

ในการแสดงความคิดเห็นต่อผลประกอบการ ซีอีโอ Eddie Wu เน้นย้ำถึงการเติบโตของรายได้ที่แข็งแกร่งจากโซลูชันคลาวด์และผลิตภัณฑ์ AI เขายังกล่าวถึงข้อตกลงเชิงกลยุทธ์กับพันธมิตรสำคัญที่มุ่งปรับปรุงบริการชำระเงินและโลจิสติกส์บนแพลตฟอร์ม Taobao และ Tmall

กำไรสุทธิของ Alibaba Group ในไตรมาสกันยายน 2024 เพิ่มขึ้น 63% เมื่อเทียบกับปีก่อน โดยหลักเกิดจากการประเมินมูลค่าการลงทุนที่ปรับตัวในทิศทางบวก

กลุ่มอีคอมเมิร์ซซึ่งรวมแพลตฟอร์ม Taobao และ Tmall แสดงการเติบโตที่มั่นคง โดยได้แรงหนุนจากการเพิ่มขึ้นเป็นเลขสองหลักของปริมาณคำสั่งซื้อและรายได้จากบริการลูกค้า ช่วยเสริมความแข็งแกร่งให้กับสถานะของ Alibaba ในตลาดภายในประเทศ รายได้จาก Alibaba Cloud เพิ่มขึ้น 7% โดยได้แรงหนุนหลักจากการเติบโตเป็นตัวเลขสามหลักของรายได้ที่เกี่ยวข้องกับผลิตภัณฑ์ AI การปรับโครงสร้างต้นทุนและประสิทธิภาพการดำเนินงานที่ดีขึ้นในหลายหน่วยธุรกิจยังสนับสนุนความสามารถทำกำไร ช่วยให้บริษัทบริหารค่าใช้จ่ายได้อย่างมีประสิทธิภาพท่ามกลางความไม่แน่นอนทางเศรษฐกิจอย่างต่อเนื่อง

อย่างไรก็ตาม แม้กำไรสุทธิจะเพิ่มขึ้น แต่กำไรสุทธิแบบ non-GAAP ซึ่งไม่รวมรายการครั้งเดียว เช่น การประเมินมูลค่าการลงทุน ลดลง 9% สู่ 5.20 พันล้านดอลลาร์สหรัฐ บริษัทระบุว่าสาเหตุหลักมาจากการลงทุนจำนวนมากใน Alibaba Cloud และการคืนเงินให้กับผู้ค้าหลังการยกเลิกค่าธรรมเนียมบริการรายปี

Alibaba ยังได้ตอบแทนผู้ถือหุ้นด้วยการซื้อหุ้นคืนมูลค่า 4.1 พันล้านดอลลาร์สหรัฐ

รายงานผลประกอบการ Q4 2024 ของ Alibaba Group Holding Limited

เมื่อวันที่ 20 กุมภาพันธ์ 2025 Alibaba Group Holding Limited ได้เผยแพร่รายงานผลประกอบการไตรมาสสำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม 2024 ไฮไลต์สำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 38.38 พันล้านดอลลาร์สหรัฐ (+8%)

- กำไรสุทธิ: 6.36 พันล้านดอลลาร์สหรัฐ (+333%)

- กำไรต่อหุ้น (EPS): 2.93 ดอลลาร์สหรัฐ (+13%)

รายได้แยกตามกลุ่มธุรกิจ:

- Taobao and Tmall Group: 18.64 พันล้านดอลลาร์สหรัฐ (+5%)

- Cloud Intelligence Group: 4.34 พันล้านดอลลาร์สหรัฐ (+13%)

- International Digital Commerce Group: 5.17 พันล้านดอลลาร์สหรัฐ (+32%)

- Cainiao Smart Logistics Network: 3.86 พันล้านดอลลาร์สหรัฐ (-1%)

- Local Services Group: 2.32 พันล้านดอลลาร์สหรัฐ (+12%)

- Digital Media and Entertainment Group: 0.75 พันล้านดอลลาร์สหรัฐ (+8%)

- อื่น ๆ ทั้งหมด: 7.27 พันล้านดอลลาร์สหรัฐ (+13%)

ซีอีโอ Eddie Wu เน้นถึงความก้าวหน้าที่สำคัญของบริษัทในการผลักดันกลยุทธ์ที่เน้นผู้ใช้เป็นอันดับแรกและการใช้เทคโนโลยี AI ที่เป็นนวัตกรรม เขาย้ำว่า Alibaba ยังคงมุ่งมั่นที่จะลงทุนอย่างมากในเทคโนโลยีคลาวด์และโครงสร้างพื้นฐานด้าน AI เพื่อรักษาความได้เปรียบในการแข่งขัน

ในระยะยาว Alibaba มีแผนจะลงทุน 53.00 พันล้านดอลลาร์สหรัฐในคลาวด์คอมพิวติ้งและ AI ภายในสามปีข้างหน้า โดยมีเป้าหมายเพื่อเป็นผู้ให้บริการคลาวด์ชั้นนำของโลก

แม้ว่าบริษัทจะไม่ได้ให้แนวโน้มทางการเงินเฉพาะสำหรับไตรมาสถัดไป แต่นักวิเคราะห์คาดการณ์ว่าจะยังคงมีการเติบโต อย่างไรก็ตาม การประกาศลงทุน 53.00 พันล้านดอลลาร์สหรัฐสร้างความกังวลในหมู่นักลงทุน เนื่องจากอาจกดดันกำไรสุทธิของบริษัท

รายงานผลประกอบการไตรมาสมีนาคม 2025 ของ Alibaba Group Holding Limited

เมื่อวันที่ 15 พฤษภาคม 2025 Alibaba Group Holding Limited ได้เผยแพร่รายงานไตรมาสสำหรับงวดสิ้นสุดวันที่ 31 มีนาคม 2025 ตัวเลขสำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations):

- รายได้: 32.58 พันล้านดอลลาร์สหรัฐ (+7%)

- กำไรสุทธิ: 1.65 พันล้านดอลลาร์สหรัฐ (+1203%)

- กำไรต่อหุ้น (EPS): 0.71 ดอลลาร์สหรัฐ (+296%)

รายได้แยกตามกลุ่มธุรกิจ:

- Taobao and Tmall Group: 13.96 พันล้านดอลลาร์สหรัฐ (+9%)

- Cloud Intelligence Group: 4.15 พันล้านดอลลาร์สหรัฐ (+18%)

- International Digital Commerce Group: 4.62 พันล้านดอลลาร์สหรัฐ (+22%)

- Cainiao Smart Logistics Network: 2.97 พันล้านดอลลาร์สหรัฐ (-12%)

- Local Services Group: 2.22 พันล้านดอลลาร์สหรัฐ (+10%)

- Digital Media and Entertainment Group: 0.77 พันล้านดอลลาร์สหรัฐ (+12%)

- อื่น ๆ ทั้งหมด: 7.44 พันล้านดอลลาร์สหรัฐ (+5%)

รายงานไตรมาสของ Alibaba Group Holding แสดงให้เห็นถึงการเติบโตที่มั่นคงในหลายด้านสำคัญ รายได้รวมเพิ่มขึ้น 7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ตัวขับเคลื่อนหลักคือแพลตฟอร์มอีคอมเมิร์ซ Taobao และ Tmall ซึ่งมีการเติบโต 9% กลุ่มอีคอมเมิร์ซต่างประเทศก็แสดงความแข็งแกร่ง โดยเพิ่มขึ้น 22% ตอกย้ำความพยายามอย่างต่อเนื่องของ Alibaba ในการขยายตลาดทั่วโลก

กลุ่ม Cloud Intelligence ยังคงเป็นผู้มีบทบาทสำคัญในการเติบโต โดยความต้องการที่แข็งแกร่งต่อผลิตภัณฑ์ที่เกี่ยวข้องกับ AI มีบทบาทหลัก

อย่างไรก็ตาม แม้ตัวเลขรวมจะดูดี กำไรสุทธิของบริษัทกลับต่ำกว่าที่นักวิเคราะห์คาดการณ์ ทำให้หุ้น Alibaba ในสหรัฐร่วงลง 7% ความกดดันเพิ่มเติมมาจากกิจกรรมผู้บริโภคในจีนที่อ่อนแรงลงและการแข่งขันที่รุนแรงขึ้น

ฝ่ายบริหารของ Alibaba แสดงความมั่นใจว่าจะสามารถกลับไปสู่การเติบโตของรายได้เป็นเลขสองหลักในครึ่งหลังของปี 2025 โดยได้รับแรงหนุนจากการลงทุนอย่างต่อเนื่องในเทคโนโลยีคลาวด์และปัญญาประดิษฐ์ กลยุทธ์ที่มุ่งเน้นนวัตกรรมและการเปลี่ยนแปลงดิจิทัลของบริษัทได้สร้างรากฐานที่แข็งแกร่งสำหรับการขยายตัวต่อไป

รายงานผลประกอบการของ Alibaba Group Holding Limited ไตรมาสมิถุนายน 2025

เมื่อวันที่ 29 สิงหาคม 2025 Alibaba Group Holding Limited ได้เผยแพร่ผลประกอบการสำหรับไตรมาสมิถุนายน 2025 สิ้นสุดวันที่ 30 มิถุนายน ตัวเลขสำคัญมีดังนี้ (https://www.alibabagroup.com/en-US/investor-relations

):

- รายได้: 34.57 พันล้านดอลลาร์สหรัฐ (+2%)

- กำไรสุทธิ: 5.92 พันล้านดอลลาร์สหรัฐ (+76%)

- กำไรต่อหุ้น (EPS): 2.51 ดอลลาร์สหรัฐ (+82%)

รายได้แยกตามกลุ่มธุรกิจ:

- Alibaba China E-commerce Group: 19.55 พันล้านดอลลาร์สหรัฐ (+10%)

- Alibaba International Digital Commerce Group: 4.85 พันล้านดอลลาร์สหรัฐ (+19%)

- Cloud Intelligence Group: 4.66 พันล้านดอลลาร์สหรัฐ (+26%)

- อื่น ๆ ทั้งหมด: 8.18 พันล้านดอลลาร์สหรัฐ (-28%)

ท่ามกลางความต้องการบริโภคภายในประเทศที่ชะลอตัวและการลงทุนที่เพิ่มขึ้นในลำดับความสำคัญเชิงกลยุทธ์ Alibaba ส่งผลประกอบการที่ “ผสมผสาน” สำหรับไตรมาสมิถุนายน 2025 รายได้รวมเติบโตเพียง 2% เมื่อเทียบเป็นรายปี สู่ระดับ 247.65 พันล้านหยวน (34.57 พันล้านดอลลาร์สหรัฐ) ซึ่งต่ำกว่าที่นักวิเคราะห์คาดเล็กน้อย อย่างไรก็ดี หากไม่รวมสินทรัพย์ที่จำหน่ายออกไปอย่าง Sun Art และ Intime การเติบโตแบบออร์แกนิกในกลุ่มธุรกิจหลักอยู่ที่ราว 10% สะท้อนให้เห็นถึงการเปลี่ยนผ่านของธุรกิจภายในประเทศที่ยังคงดำเนินต่อไป

โมเมนตัมเชิงบวกที่เด่นที่สุดมาจากกลุ่มธุรกิจคลาวด์ ซึ่งรายได้เพิ่มขึ้น 26% เมื่อเทียบเป็นรายปี จากความต้องการโซลูชันเอไอที่สูงขึ้น และการลงทุนอย่างต่อเนื่องในโครงสร้างพื้นฐานที่บริษัทพัฒนาขึ้นเอง บริษัทกำลังผลักดันโมเดลภาษาขนาดใหญ่ (large language models) ภายใต้แบรนด์ Qwen และพัฒนาชิปเอไอเฉพาะทางของตนเอง ด้วยเป้าหมายลดการพึ่งพาซัพพลายเออร์อย่าง NVIDIA กลุ่มธุรกิจระหว่างประเทศซึ่งรวมถึง AliExpress, Trendyol และ Cainiao ก็ให้การเติบโตที่แข็งแกร่งเช่นกัน โดยรายได้เพิ่มขึ้น 19% เมื่อเทียบเป็นรายปี ได้รับแรงหนุนจากการขยายตัวในภูมิภาคสำคัญและการยกระดับขีดความสามารถด้านโลจิสติกส์

กลุ่มอีคอมเมิร์ซในประเทศ (จีน) เติบโต 10% แต่ส่วนต่างกำไร (มาร์จิน) ถูกกดดันจากการลงทุนเชิงรุกในธุรกิจควิกคอมเมิร์ซ Alibaba เผชิญการแข่งขันรุนแรงจาก Meituan และ JD.com ในตลาดจัดส่งรวดเร็ว ส่งผลให้ต้นทุนสูงขึ้นและประสิทธิภาพการดำเนินงานลดลง ฝ่ายบริหารคาดว่าเซกเมนต์นี้จะสามารถสร้างมูลค่าสินค้ารวม (GMV) ได้ถึง 1 ล้านล้านหยวน (139.6 พันล้านดอลลาร์สหรัฐ) ต่อปีภายในสามปี แม้ในปัจจุบันจะกดดันความสามารถทำกำไรก็ตาม

กำไรสุทธิภายใต้มาตรฐาน GAAP เพิ่มขึ้น 78% สู่ระดับ 43.1 พันล้านหยวน (6.01 พันล้านดอลลาร์สหรัฐ) โดยส่วนใหญ่เป็นผลจากกำไรครั้งเดียว (one-off gains) จากการขายหุ้น Trendyol และการประเมินมูลค่าการลงทุน อย่างไรก็ตาม กำไรที่ปรับปรุงแล้วกลับลดลง 18% สู่ระดับ 4.91 พันล้านดอลลาร์สหรัฐ และ EBITDA ลดลง 14% ซึ่งสะท้อนภาพที่แท้จริงมากขึ้นของผลการดำเนินงานภายในของบริษัท

บริษัทไม่ได้ให้คาดการณ์เฉพาะสำหรับรายได้ อัตรากำไร หรือค่าใช้จ่ายลงทุน อย่างไรก็ตาม ในคำอธิบายประกอบรายงาน ฝ่ายบริหารเน้นย้ำว่าบริษัทยังคงลงทุนอย่างแข็งขันในสองเสาหลักเชิงกลยุทธ์ ได้แก่

การบริโภค (Consumption) และ AI + Cloud เงินลงทุน (CapEx) และกระแสเงินสดออกคาดว่าจะยังอยู่ในระดับสูงกว่าปกติในหลายไตรมาสถัดไป เนื่องจากการลงทุนในโครงสร้างพื้นฐานคลาวด์และเอไอ หลังจากนั้นผลกระทบคาดว่าจะกลับสู่ระดับปกติ เมื่อการสร้างรายได้ (monetisation) – โดยเฉพาะในธุรกิจคลาวด์ – ดำเนินไปมากขึ้น ฝ่ายบริหารคาดการณ์การเติบโตที่เร็วขึ้นของธุรกิจคลาวด์จากงานด้าน GenAI ในอนาคต ในฝั่งอีคอมเมิร์ซ บริษัทเน้นการขยายฐานผู้ใช้และปริมาณออเดอร์ ตามด้วยการสร้างรายได้ ในกลุ่มธุรกิจระหว่างประเทศ เน้นการเสริมความแข็งแกร่งในภูมิภาคสำคัญ (ยุโรป ตะวันออกกลาง และเกาหลี) การเพิ่มประสิทธิภาพ (AliExpress, Trendyol) และการผนวกระบบโลจิสติกส์ (Cainiao) ให้แน่นแฟ้นยิ่งขึ้น

ผลประกอบการไตรมาสกันยายน 2025 ของ Alibaba Group Holding Limited

เมื่อวันที่ 29 สิงหาคม 2025 Alibaba Group Holding Limited ได้เผยแพร่รายงานสำหรับไตรมาสกันยายน 2025 ซึ่งสิ้นสุดวันที่ 30 กันยายน ตัวเลขสำคัญมีดังนี้:

- รายได้: 34.81 พันล้านดอลลาร์สหรัฐ (+5%)

- กำไรสุทธิ: 1.45 พันล้านดอลลาร์สหรัฐ (–72%)

- กำไรต่อหุ้น: 0.61 ดอลลาร์สหรัฐ (–71%)

รายได้ตามกลุ่มธุรกิจ:

- Alibaba China E-commerce Group: 18.62 พันล้านดอลลาร์สหรัฐ (+16%)

- Alibaba International Digital Commerce Group: 4.89 พันล้านดอลลาร์สหรัฐ (+10%)

- Cloud Intelligence Group: 5.59 พันล้านดอลลาร์สหรัฐ (+34%)

- อื่น ๆ ทั้งหมด: 8.85 พันล้านดอลลาร์สหรัฐ (–25%)

รายงานไตรมาสกันยายน 2025 ของ Alibaba มีลักษณะ “ผสมผสาน”: ในขณะที่รายได้เติบโตแข็งแกร่งกว่าที่คาด กำไรกลับลดลงอย่างรวดเร็ว บริษัทสร้างรายได้ 34.8 พันล้านดอลลาร์สหรัฐ (+5% เมื่อเทียบเป็นรายปี หรือ +15% หากไม่รวมสินทรัพย์ Sun Art และ Intime ที่จำหน่ายออกไป) สูงกว่าที่นักวิเคราะห์คาดเล็กน้อย การเติบโตขับเคลื่อนโดยธุรกิจคลาวด์ (+34% เมื่อเทียบเป็นรายปี) และอีคอมเมิร์ซระหว่างประเทศ รวมถึงบริการควิกคอมเมิร์ซ

อย่างไรก็ตาม กำไรลดลงอย่างรุนแรง: กำไรสุทธิปรับปรุง (adjusted net income) ลดลงสู่ 1.45 พันล้านดอลลาร์สหรัฐ (–72% เมื่อเทียบเป็นรายปี) ขณะที่กำไรต่อหุ้นอยู่ที่ 0.61 ดอลลาร์สหรัฐ ต่ำกว่าที่คาดราว 20% สาเหตุหลักมาจากค่าใช้จ่ายด้านการตลาดที่สูง เงินลดราคา (discounts) การขยายตัวของธุรกิจควิกคอมเมิร์ซ และการลงทุนที่เพิ่มขึ้นในโครงสร้างพื้นฐานเอไอและคลาวด์ EBITA ปรับปรุง (adjusted EBITA) ลดลง 80% สู่ระดับ 1.27 พันล้านดอลลาร์สหรัฐ และกระแสเงินสดอิสระ (free cash flow) กลับเป็นลบ (–3.1 พันล้านดอลลาร์สหรัฐ) เนื่องจากเงินลงทุนและความต้องการเงินทุนหมุนเวียนที่สูงขึ้น

ฝ่ายบริหารระบุว่าการใช้จ่ายในธุรกิจควิกคอมเมิร์ซได้ถึงจุดสูงสุดแล้ว: ในไตรมาสถัดไป ค่าใช้จ่ายเงินอุดหนุนและการตลาดมีแนวโน้มลดลง ขณะที่ความสามารถทำกำไรในระดับออเดอร์จะดีขึ้น บริษัทมีแผนจะเพิ่มมูลค่าการซื้อขาย (turnover) ของธุรกิจควิกคอมเมิร์ซให้ถึงราว 138 พันล้านดอลลาร์สหรัฐภายในสามปี และลงทุนมากกว่า 52 พันล้านดอลลาร์สหรัฐในด้านคลาวด์และการพัฒนาเอไอ

โดยรวมแล้ว รายงานฉบับนี้สามารถสรุปได้ว่า “แข็งแกร่งด้านการเติบโต แต่เปราะบางด้านกำไร”: ธุรกิจยังคงขยายตัวอย่างรวดเร็ว รายได้จากคลาวด์เติบโตเกินคาด แต่ความต้องการเงินลงทุนที่สูงยังคงกดดันกำไรและกระแสเงินสด ในหลายไตรมาสข้างหน้า Alibaba กำลังให้ความสำคัญกับส่วนแบ่งตลาดและการเป็นผู้นำในอนาคตด้านเอไอและอีคอมเมิร์ซ มากกว่าความสามารถทำกำไรในระยะสั้น

การวิเคราะห์ปัจจัยพื้นฐานของ Alibaba Group Holding Limited

ด้านล่างนี้คือการวิเคราะห์ปัจจัยพื้นฐานของ Alibaba โดยอ้างอิงผลประกอบการไตรมาสกันยายน 2025:

- งบดุลและสภาพคล่อง: ณ สิ้นเดือนกันยายน 2025 Alibaba ยังคงรักษาสถานะสภาพคล่องที่แข็งแกร่ง เงินสดและเงินลงทุนระยะสั้นรวม 573.9 พันล้านหยวน (ราว 80.6 พันล้านดอลลาร์สหรัฐ) สินทรัพย์หมุนเวียนอยู่ที่ 646.6 พันล้านหยวน (ราว 90.8 พันล้านดอลลาร์สหรัฐ) และหนี้สินหมุนเวียนอยู่ที่ 444.1 พันล้านหยวน (ราว 62.4 พันล้านดอลลาร์สหรัฐ) ทำให้อัตราส่วนสภาพคล่องหมุนเวียน (current ratio) อยู่ที่ราว 1.5 ซึ่งถือว่าอยู่ในระดับสบายใจและไม่สร้างความกังวล

อย่างไรก็ตาม กระแสเงินสดจากการดำเนินงานอ่อนแอลงอย่างเห็นได้ชัด: กระแสเงินสดจากการดำเนินงานในไตรมาสอยู่ที่เพียง 10.1 พันล้านหยวน (ราว 1.4 พันล้านดอลลาร์สหรัฐ ลดลง 68% เมื่อเทียบเป็นรายปี) ขณะที่กระแสเงินสดอิสระแบบ non-GAAP กลับเป็นลบที่ –21.8 พันล้านหยวน (ราว 3.1 พันล้านดอลลาร์สหรัฐ) เนื่องจากการลงทุนที่เพิ่มขึ้นในธุรกิจควิกคอมเมิร์ซและโครงสร้างพื้นฐานคลาวด์ กล่าวคือ สภาพคล่องของ Alibaba ยังคงแข็งแกร่งจากเงินสำรองที่สะสมมาจำนวนมาก แต่ในขณะนี้บริษัทกำลังใช้เงินสดดังกล่าวอย่างเข้มข้นเพื่อสนับสนุนการขยายธุรกิจและการลงทุนเพื่ออนาคต

- ความสามารถทำกำไรจากการดำเนินงาน: กำไรจากการดำเนินงานภายใต้มาตรฐาน GAAP ลดลงสู่ 5.4 พันล้านหยวน (ราว 0.75 พันล้านดอลลาร์สหรัฐ) โดยอัตรากำไรจากการดำเนินงานหดตัวลงเหลือ 2% จาก 15% เมื่อหนึ่งปีก่อน เหตุผลหลักมาจากค่าใช้จ่ายด้านการตลาดและการขายที่เพิ่มขึ้นเกือบเท่าตัว (66.5 พันล้านหยวน เทียบกับ 32.5 พันล้านหยวนในปีก่อน) และต้นทุนการวิจัยและพัฒนา (R&D) ที่สูงขึ้น

EBITA ปรับปรุงลดลง 78% เมื่อเทียบเป็นรายปี สู่ระดับ 9.1 พันล้านหยวน (ราว 1.27 พันล้านดอลลาร์สหรัฐ) ขณะที่อัตรากำไรของ EBITA ลดลงจาก 17% เหลือ 4% – ซึ่งเป็นรูปแบบทั่วไปของบริษัทที่ตั้งใจเพิ่มการใช้จ่ายด้านส่วนลด เงินอุดหนุน และโครงสร้างพื้นฐานเอไอ กำไรสุทธิแบบ non-GAAP อยู่ที่ 10.35 พันล้านหยวน (ราว 1.45 พันล้านดอลลาร์สหรัฐ) ลดลง 72% จากปีก่อน สะท้อนการถดถอยของความสามารถทำกำไรจากการดำเนินงานจริง ๆ ไม่ใช่เพียงผลจากรายการพิเศษ

แม้ความสามารถทำกำไรที่ดีขึ้นในธุรกิจคลาวด์และอีคอมเมิร์ซระหว่างประเทศจะช่วยชดเชยแรงกดดันจากธุรกิจควิกคอมเมิร์ซได้บางส่วน แต่ก็ชัดเจนว่า Alibaba กำลังยอมสละมาร์จินในระยะสั้นเพื่อเสริมสร้างส่วนแบ่งตลาดและเร่งการลงทุนในเอไอและคลาวด์

- โครงสร้างหนี้และความสามารถในการชำระดอกเบี้ย: ภาระหนี้ของ Alibaba ยังคงอยู่ในระดับปานกลางและได้รับการค้ำประกันโดยสินทรัพย์สภาพคล่องอย่างเต็มที่ ณ วันที่ 30 กันยายน 2025 หนี้สินรวมอยู่ที่ประมาณ 281.6 พันล้านหยวน (ราว 39.5 พันล้านดอลลาร์สหรัฐ) ซึ่งรวมถึงเงินกู้ระยะสั้น 26.3 พันล้านหยวน (ราว 3.7 พันล้านดอลลาร์สหรัฐ) เงินกู้ระยะยาว 63.6 พันล้านหยวน (ราว 8.9 พันล้านดอลลาร์สหรัฐ) ตราสารหนี้อาวุโส (senior notes) 120.5 พันล้านหยวน (ราว 16.9 พันล้านดอลลาร์สหรัฐ) หุ้นกู้แปลงสภาพ (convertible bonds) 57.5 พันล้านหยวน (ราว 8.1 พันล้านดอลลาร์สหรัฐ) และหุ้นกู้แลกเปลี่ยน (exchangeable bonds) 13.8 พันล้านหยวน (ราว 1.9 พันล้านดอลลาร์สหรัฐ) ด้วยเงินสดและเงินลงทุนที่มีสภาพคล่องราว 80.6 พันล้านดอลลาร์สหรัฐ บริษัทจึงมีสถานะ “เงินสดสุทธิ” มากกว่า “หนี้สุทธิ”

ค่าใช้จ่ายดอกเบี้ยในไตรมาสอยู่ที่ 2.52 พันล้านหยวน (ราว 0.35 พันล้านดอลลาร์สหรัฐ) ขณะที่ EBITDA ปรับปรุงอยู่ที่ 17.26 พันล้านหยวน (ราว 2.42 พันล้านดอลลาร์สหรัฐ) คิดเป็นอัตราความสามารถครอบคลุมดอกเบี้ย (interest coverage) ราว 7 เท่า นอกจากนี้ Alibaba ยังสร้างรายได้สุทธิจากดอกเบี้ยและการลงทุน 20.1 พันล้านหยวน (ราว 2.82 พันล้านดอลลาร์สหรัฐ) ซึ่งหมายความว่าบริษัททำกำไรจากการลงทุนมากกว่าดอกเบี้ยที่ต้องจ่าย จากโครงสร้างหนี้ระยะยาวและเงินสำรองที่มีจำนวนมาก ความเสี่ยงด้านการรีไฟแนนซ์และการผิดนัดชำระหนี้จึงยังอยู่ในระดับต่ำ

- การคืนทุนให้ผู้ถือหุ้น (Capital returns): Alibaba ยังคงให้ความสำคัญกับการซื้อหุ้นคืน และไม่จ่ายเงินปันผล ในระหว่างไตรมาส บริษัทได้ซื้อหุ้นคืนประมาณ 17 ล้านหุ้น รวมมูลค่า 253 ล้านดอลลาร์สหรัฐ – ซึ่งถือเป็นจำนวนที่ค่อนข้างน้อยเมื่อเทียบกับศักยภาพทางการเงินของบริษัท ภายใต้โครงการซื้อหุ้นคืนปัจจุบัน ซึ่งมีผลบังคับใช้ถึงเดือนมีนาคม 2027 ยังเหลือวงเงินที่ยังไม่ได้ใช้ราว 19.1 พันล้านดอลลาร์สหรัฐ แม้จะมีศักยภาพมากพอสำหรับการเร่งซื้อหุ้นคืน แต่ฝ่ายบริหารกำลังให้ความสำคัญกับการลงทุนในเอไอ คลาวด์ และควิกคอมเมิร์ซเป็นอันดับแรก ดังนั้น นโยบายซื้อหุ้นคืนของบริษัทจึงอยู่ในระดับ “ช่วยพยุง” ราคามากกว่าที่จะเป็นเชิงรุก

ข้อสรุปการวิเคราะห์ปัจจัยพื้นฐานของ Alibaba:

เสถียรภาพทางการเงินของ Alibaba ยังคงอยู่ในระดับสูง บริษัทมีเงินสดและสภาพคล่องในระดับมาก รักษาสถานะเงินสดสุทธิ และมีความสามารถในการชำระดอกเบี้ยที่แข็งแกร่ง ความเสี่ยงด้านสภาพคล่องและการผิดนัดชำระหนี้จึงแทบไม่มี จากมุมมองเชิงปัจจัยพื้นฐาน Alibaba ยังคงเป็นบริษัทที่แข็งแกร่งทางการเงิน แต่กำลังอยู่ในช่วงของการลงทุนเชิงกลยุทธ์ขนาดใหญ่ โดยตั้งใจลดความสามารถทำกำไรในระยะสั้นเพื่อแลกกับการเติบโตในอนาคต

การวิเคราะห์ตัวคูณมูลค่าหลัก (valuation multiples) ของ Alibaba Group Holding Limited

ด้านล่างนี้คือตัวคูณมูลค่าหลักของ Alibaba Group Holding Limited โดยอ้างอิงผลประกอบการไตรมาสกันยายน 2025 ซึ่งคำนวณจากราคาหุ้น 146 ดอลลาร์สหรัฐต่อหุ้น

| ตัวคูณ | แสดงอะไร | ค่า | ความคิดเห็น |

|---|---|---|---|

| P/E (TTM) | ราคาที่นักลงทุนจ่ายต่อกำไร 1 ดอลลาร์สหรัฐในรอบ 12 เดือนที่ผ่านมา | 19.1 | ⬤ ระดับปกติ – ไม่ได้ถูกอีกต่อไป แต่ก็ยังห่างไกลจากการประเมินมูลค่าที่แพงเกินไปของหุ้นเติบโต |

| P/S (TTM) | ราคาที่นักลงทุนจ่ายต่อรายได้ 1 ดอลลาร์สหรัฐต่อปี | 2.4 | ⬤ การประเมินมูลค่าในระดับปานกลางสำหรับบริษัทอีคอมเมิร์สรายใหญ่ที่มีมาร์จินอยู่ในระดับสองหลัก |

| EV/Sales (TTM) | มูลค่ากิจการ (รวมภาระหนี้) ต่อรายได้ | 2.1 | ⬤ เมื่อคำนึงถึงสถานะเงินสดสุทธิ ธุรกิจดูมีราคาถูกกว่าการวัดด้วย P/S เล็กน้อย – น่าสนใจสำหรับการลงทุน |

| P/FCF (TTM) | ราคาที่นักลงทุนจ่ายต่อกระแสเงินสดอิสระ 1 ดอลลาร์สหรัฐ | 19 | ⬤ ระดับที่แข็งแกร่งสำหรับแพลตฟอร์มเติบโตขนาดใหญ่: ตลาดจ่ายไม่ถึง 20 เท่าของ FCF รายปี ขณะที่บริษัทถือสถานะเงินสดสุทธิ อย่างไรก็ดี FCF ยังผันผวนจากกิจกรรมการลงทุน |

| FCF Yield (TTM) | อัตราผลตอบแทนจากกระแสเงินสดอิสระสำหรับผู้ถือหุ้น | 5.3% | ⬤ FCF yield ที่มากกว่า 5% ถือว่าน่าสนใจสำหรับธุรกิจคุณภาพสูง – โดยมีเงื่อนไขว่าบริษัทสามารถรักษาระดับนี้ไว้ได้หลังจบวัฏจักร CapEx ปัจจุบัน |

| EV/EBITDA (TTM) | มูลค่ากิจการต่อ EBITDA | 13.3 | ⬤ สูงกว่าช่วง “ระดับสบายใจ” ที่ 10–12 เท่าเล็กน้อย แต่ไม่เกินเลย ตลาดกำลังกำหนดราคาโดยสะท้อนการเติบโตและธีมเอไอ |

| EV/EBIT (TTM) | มูลค่ากิจการต่อกำไรจากการดำเนินงาน | 13.7 | ⬤ ใกล้เคียงกับ EV/EBITDA สะท้อนระดับค่าเสื่อมราคาและค่าตัดจำหน่ายที่ปกติ การประเมินมูลค่าดูสมเหตุสมผล |

| P/B | ราคาต่อมูลค่าทางบัญชี | 2.4 | ⬤ สูงกว่าค่าเฉลี่ยหลายปีเล็กน้อย แต่ยังยอมรับได้เมื่อพิจารณาจาก ROE ที่แข็งแกร่งของบริษัท |

| NetDebt/EBITDA | ภาระหนี้สุทธิต่อ EBITDA | –1.8 | ⬤ สถานะสภาพคล่องแข็งแกร่ง |

| Interest Coverage (TTM) | อัตราส่วนกำไรจากการดำเนินงานต่อค่าใช้จ่ายดอกเบี้ย | 17 | ⬤ ค่าใช้จ่ายดอกเบี้ยถูกครอบคลุมอย่างสบายด้วยกำไรจากการดำเนินงาน – ความสามารถชำระหนี้ในระดับยอดเยี่ยม |

ข้อสรุปการวิเคราะห์ตัวคูณมูลค่าของ Alibaba Group Holding Limited

จากมุมมองเชิงงบดุล Alibaba ยังคงมีความน่าเชื่อถือสูง บริษัทถือเงินสดสำรองในปริมาณมาก มีสถานะเงินสดสุทธิ สร้างกระแสเงินสดอิสระแบบ TTM เป็นบวก และมีความสามารถในการชำระดอกเบี้ยที่แข็งแกร่ง ขณะเดียวกัน ตัวคูณมูลค่าหลัก – P/E ราว 19 เท่า EV/EBITDA ราว 13 เท่า P/FCF ราว 19 เท่า และ FCF yield สูงกว่า 5% – บ่งชี้ว่าไม่ได้อยู่ในภาวะ “ลดราคาอย่างชัดเจน” แต่ใกล้เคียงกับมูลค่ายุติธรรมสำหรับบริษัทเทคโนโลยีขนาดใหญ่ที่กำลังขยายธุรกิจคลาวด์และเอไอ

โดยรวมแล้ว ที่ราคา 146 ดอลลาร์สหรัฐต่อหุ้น หุ้น Alibaba ดูมีมูลค่ายุติธรรม – เป็นธุรกิจที่แข็งแกร่ง มีงบดุลที่มั่นคงและการประเมินมูลค่าที่สมเหตุสมผล แม้ว่าจะเผชิญความเสี่ยงเชิงปัจจัยเฉพาะประเทศและความเสี่ยงด้านกลยุทธ์ในระดับสูง สำหรับนักลงทุนสายระมัดระวัง Alibaba อาจไม่ใช่ “หุ้นราคาถูกคลาสสิก” แต่ยังคงเป็นโอกาสลงทุนระยะยาวที่น่าสนใจ

การคาดการณ์ของผู้เชี่ยวชาญสำหรับหุ้น Alibaba Group Holding Limited ในปี 2026

- Barchart: นักวิเคราะห์ 22 จาก 24 รายให้คำแนะนำหุ้น Alibaba Group เป็น Strong Buy 1 รายให้คำแนะนำ Hold และอีก 1 รายให้คำแนะนำ Strong Sell ราคาเป้าหมายสูงสุดอยู่ที่ 230 ดอลลาร์สหรัฐ และต่ำสุดอยู่ที่ 152 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 19 จาก 20 รายให้คำแนะนำ Buy และ 1 รายให้คำแนะนำ Sell สำหรับหุ้นนี้ ราคาเป้าหมายสูงสุดอยู่ที่ 230 ดอลลาร์สหรัฐ และต่ำสุดอยู่ที่ 152 ดอลลาร์สหรัฐ

- TipRanks: นักวิเคราะห์ 19 จาก 21 รายให้คำแนะนำ Buy และ 2 รายให้คำแนะนำ Hold ราคาเป้าหมายสูงสุดอยู่ที่ 230 ดอลลาร์สหรัฐ และต่ำสุดอยู่ที่ 152 ดอลลาร์สหรัฐ

- Stock Analysis: นักวิเคราะห์ 5 จาก 13 รายให้คำแนะนำ Strong Buy 8 รายให้คำแนะนำ Buy และ 1 รายให้คำแนะนำ Hold ราคาเป้าหมายสูงสุดอยู่ที่ 230 ดอลลาร์สหรัฐ และต่ำสุดอยู่ที่ 135 ดอลลาร์สหรัฐ

การคาดการณ์ราคาหุ้น Alibaba Group Holding Limited สำหรับปี 2026

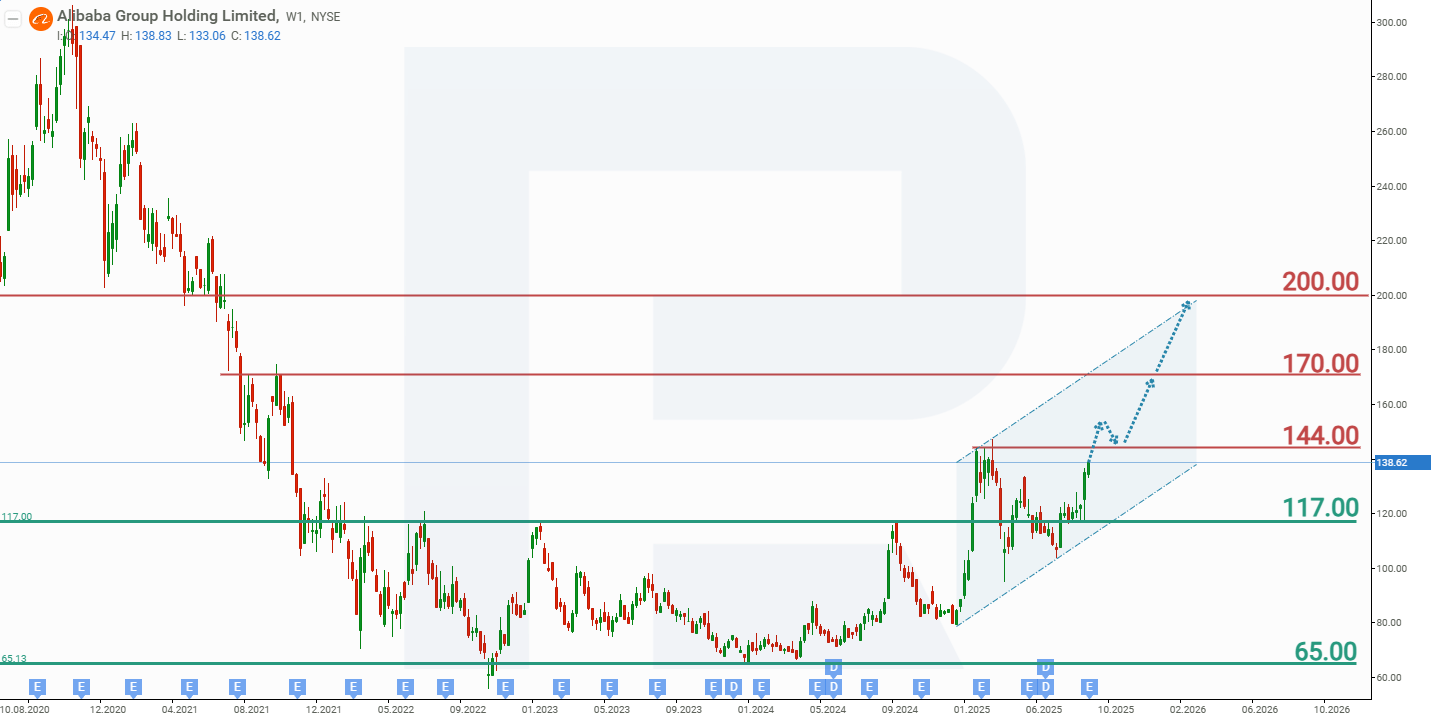

บนกราฟรายสัปดาห์ หุ้น Alibaba ซื้อขายภายในกรอบช่องแนวโน้มขาขึ้น ณ สิ้นเดือนกันยายน 2025 ราคาได้ทำจุดสูงสุดในระยะสั้นบริเวณ 193 ดอลลาร์สหรัฐ ก่อนเข้าสู่การปรับฐานซึ่งยังคงดำเนินอยู่ในปัจจุบัน อย่างไรก็ตาม ระหว่างการปรับฐานนี้ ได้เกิดรูปแบบ “ธง” (Flag) บนกราฟ ซึ่งบ่งชี้ถึงความน่าจะเป็นสูงของการกลับสู่แนวโน้มขาขึ้นต่อไป โดยอ้างอิงจากพฤติกรรมราคาปัจจุบันของหุ้น Alibaba Group Holding Limited รูปแบบราคาในปี 2026 ที่เป็นไปได้มีดังนี้:

กรณีฐาน (base-case) สำหรับการคาดการณ์หุ้น Alibaba Group Holding Limited คาดว่าราคาจะทะลุเหนือแนวต้านด้านบนของรูปแบบธง จากนั้นปรับตัวขึ้นสู่เส้นบนของช่องแนวโน้มบริเวณ 186 ดอลลาร์สหรัฐ การทะลุเหนือระดับดังกล่าวจะเป็นสัญญาณของการปรับตัวขึ้นต่อของหุ้น BABA โดยมีเป้าหมายถัดไปที่ 230 ดอลลาร์สหรัฐ

ในกรณีทางเลือก (alternative scenario) การคาดการณ์สำหรับหุ้น Alibaba Group Holding Limited สมมติว่าราคาหลุดระดับแนวรับที่ 150 ดอลลาร์สหรัฐ ในกรณีนี้ การปรับฐานอาจขยายตัวลงสู่เส้นแนวโน้มขาขึ้นบริเวณ 133 ดอลลาร์สหรัฐ การดีดตัวกลับจากระดับดังกล่าวจะบ่งชี้ถึงจุดสิ้นสุดของการปรับฐานและการกลับมาเติบโตต่อภายในแนวโน้มขาขึ้นเดิม เป้าหมายขาขึ้นถัดไปในกรณีนี้คือกรอบบนของช่องแนวโน้มบริเวณ 193 ดอลลาร์สหรัฐ

ความเสี่ยงในการลงทุนในหุ้น Alibaba Group Holding Limited

การลงทุนใน Alibaba Group อาจเกี่ยวข้องกับความเสี่ยงหลายประการ ซึ่งอาจมีนัยสำคัญท่ามกลางมาตรการและนโยบายทางเศรษฐกิจของจีน ความเสี่ยงหลักมีดังนี้:

- ความเชื่อมโยงกับมาตรการกระตุ้นเศรษฐกิจ: หากรัฐบาลจีนยกเลิกหรือตรึงมาตรการกระตุ้นเศรษฐกิจไม่เพียงพอ อาจส่งผลลบต่อหุ้น Alibaba

- ภาวะเศรษฐกิจโลก: เช่นเดียวกับบริษัทเทคโนโลยีขนาดใหญ่หลายแห่ง Alibaba พึ่งพาตลาดโลกอย่างมาก ตัวอย่างเช่น ความไม่มั่นคงทางเศรษฐกิจ สงครามการค้า หรือการชะลอตัวของอุปสงค์ทั่วโลก อาจกดดันรายได้ของบริษัท

- ความเสี่ยงด้านการค้า: เช่นเดียวกับบริษัทจีนรายอื่น Alibaba เผชิญความเสี่ยงจากมาตรการคว่ำบาตรทางการค้าของสหรัฐฯ โดยเฉพาะการจำกัดการเข้าถึงตลาดตะวันตก รวมถึงแพลตฟอร์มในสหรัฐฯ อาจขัดขวางการขยายธุรกิจและลดความสามารถในการทำกำไร

- ความเสี่ยงด้านกฎระเบียบและการเมือง: เช่นเดียวกับบริษัทเทคโนโลยีจีนรายอื่น Alibaba ดำเนินงานภายใต้การควบคุมที่เข้มงวดของทางการจีน ในช่วงไม่กี่ปีที่ผ่านมา รัฐบาลจีนได้เข้มงวดกฎระเบียบในภาคเทคโนโลยีและอินเทอร์เน็ต ส่งผลให้มูลค่าตลาดของ Alibaba ลดลงอย่างมาก บริษัทยังขยายธุรกิจบริการทางการเงินผ่านบริษัทลูก Ant Group ซึ่งให้บริการสินเชื่อ การชำระเงินผ่านมือถือ และบริการอื่น ๆ อย่างไรก็ตาม รัฐบาลจีนได้กำหนดข้อจำกัดต่อการเติบโตของ Ant Group แล้ว ส่งผลลบต่อราคาหุ้นของบริษัท ในระยะนี้ การเกิดขึ้นของความเสี่ยงด้านกฎระเบียบถือว่ามีโอกาสน้อย เนื่องจากรัฐบาลจีนกำลังดำเนินมาตรการกระตุ้นเศรษฐกิจและไม่น่าจะทำให้การดำเนินธุรกิจซับซ้อนมากขึ้นในสภาวะปัจจุบัน

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้