JPMorgan คาดการณ์หุ้นสำหรับปี 2026: การวิเคราะห์ปัจจัยพื้นฐานและเทคนิคอล

JPMorgan รายงานการเติบโตของรายได้ในไตรมาส 4 ปี 2025 แต่สัญญาณของการปรับฐานที่อาจเกิดขึ้นกำลังก่อตัวบนกราฟ เราวิเคราะห์ระดับแนวรับและแนวต้านที่สำคัญสำหรับหุ้น JPMorgan ในปี 2026

JPMorgan Chase & Co. (NYSE: JPM) รายงานผลประกอบการที่แข็งแกร่งสำหรับไตรมาส 4 ปี 2025 รายได้บนฐาน managed basis อยู่ที่ 46.77 พันล้านดอลลาร์สหรัฐ สะท้อนการเพิ่มขึ้น 7% เมื่อเทียบรายปี ขณะที่รายได้ดอกเบี้ยสุทธิ (net interest income) เพิ่มขึ้นเป็น 25.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 7% เช่นกัน อย่างไรก็ตาม ผลกำไรสุทธิได้รับผลกระทบจากการตั้งสำรองเครดิตแบบครั้งเดียว (one-off) จำนวน 2.2 พันล้านดอลลาร์สหรัฐ ที่เกี่ยวข้องกับการซื้อพอร์ต Apple Card ในอนาคต

ภายใต้ GAAP ธนาคารรายงานกำไร 13.0 พันล้านดอลลาร์สหรัฐ หรือ 4.63 ดอลลาร์สหรัฐต่อหุ้น หากไม่รวมการตั้งสำรองครั้งเดียว กำไรสุทธิจะอยู่ที่ 14.7 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้นจะอยู่ที่ 5.23 ดอลลาร์สหรัฐ ผลลัพธ์นี้สูงกว่าคาดการณ์ของตลาด เนื่องจากนักวิเคราะห์คาดกำไรต่อหุ้นราว 4.85 ดอลลาร์สหรัฐ ขณะที่รายได้รวมสอดคล้องกับประมาณการฉันทามติ

การเติบโตของรายได้ขับเคลื่อนโดยกลุ่มธุรกิจหลัก ส่วน Commercial & Investment Bank มีรายได้ 19.38 พันล้านดอลลาร์สหรัฐ สะท้อนการเพิ่มขึ้น 10% เมื่อเทียบรายปี ส่วน Consumer & Community Banking มีรายได้เพิ่มเป็น 19.40 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 6% ขณะที่ Asset & Wealth Management ทำผลงานแข็งแกร่งเช่นกัน โดยเพิ่มรายได้เป็น 6.52 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 13% จากปีก่อน

แนวโน้มปี 2026 บ่งชี้ว่ารายได้ดอกเบี้ยสุทธิยังคงแข็งแกร่งต่อเนื่อง ควบคู่กับค่าใช้จ่ายที่เพิ่มขึ้น JPMorgan คาดว่ารายได้ดอกเบี้ยสุทธิจะอยู่ที่ 103 พันล้านดอลลาร์สหรัฐ หรือราว 95 พันล้านดอลลาร์สหรัฐหากไม่รวม Markets ค่าใช้จ่ายในการดำเนินงาน 105 พันล้านดอลลาร์สหรัฐ และคุณภาพสินเชื่อของบัตรจะเสื่อมลงในระดับปานกลาง โดยคาดอัตรา net charge-off ราว 3.4%

บทความนี้นำเสนอภาพรวมของ JPMorgan Chase & Co. เสนอการวิเคราะห์ปัจจัยพื้นฐานของหุ้น JPM และสรุปตัวชี้วัดสำคัญจากรายงานไตรมาส 3 และไตรมาส 4 ปี 2024 รวมถึงไตรมาส 1 ไตรมาส 2 ไตรมาส 3 และไตรมาส 4 ปี 2025 เพื่อให้สามารถเปรียบเทียบผลการดำเนินงานทางการเงินของธนาคารในช่วงเวลาต่าง ๆ ได้ นอกจากนี้ จากผลการดำเนินงานล่าสุดของหุ้น JPMorgan Chase & Co. ยังมีการวิเคราะห์ทางเทคนิคของ JPM และพัฒนาการคาดการณ์หุ้นของ JPMorgan Chase & Co. สำหรับปี 2026

เกี่ยวกับ JPMorgan Chase & Co.

JPMorgan Chase & Co. มีจุดเริ่มต้นจาก Bank of the Manhattan Company ซึ่งก่อตั้งขึ้นในปี ค.ศ. 1799 กลุ่มธุรกิจยุคใหม่ของบริษัทได้ก่อตัวขึ้นผ่านประวัติศาสตร์การควบรวมกิจการที่ยาวนาน จนกระทั่งเกิดการควบรวมกิจการครั้งใหญ่ระหว่าง Chase Manhattan Corporation และ J.P. Morgan & Co. ในปี ค.ศ. 2000 บริษัทไม่ได้เสนอขายหุ้นต่อประชาชนทั่วไป (IPO) แต่เกิดขึ้นจากกระบวนการควบรวมและเข้าซื้อกิจการอย่างต่อเนื่อง อย่างไรก็ตาม หุ้นของ JPMorgan Chase มีการจดทะเบียนซื้อขายในตลาดหลักทรัพย์นิวยอร์กภายใต้สัญลักษณ์ “JPM”

JPMorgan Chase ให้บริการทางการเงินอย่างหลากหลาย ครอบคลุมบริการธนาคารเพื่อการลงทุนและการพาณิชย์ บริการธนาคารรายย่อย การบริหารจัดการสินทรัพย์และความมั่งคั่ง ตลอดจนโซลูชันด้านการจัดการความเสี่ยงและการชำระเงิน บริษัทเป็นธนาคารที่ใหญ่ที่สุดในสหรัฐอเมริกาตามขนาดสินทรัพย์ และเป็นหนึ่งในสถาบันการเงินชั้นนำทั้งในด้านการลงทุน การธนาคารพาณิชย์ และการธนาคารรายย่อย ในระดับโลก JPMorgan Chase มีบทบาทสำคัญในอุตสาหกรรมบริการการเงิน และได้รับการจัดประเภทให้เป็นสถาบันการเงินที่มีความสำคัญเชิงระบบ (Systemically Important Financial Institution)

แหล่งรายได้หลักของ JPMorgan Chase & Co.

รายได้ของ JPMorgan Chase & Co. มาจากแหล่งสำคัญหลายประการ:

- Consumer & Community Banking: กลุ่มรายได้ที่ใหญ่ที่สุด ประกอบด้วยรายได้จากธนาคารรายย่อย เช่น ดอกเบี้ยจากเงินกู้และเงินฝาก ค่าธรรมเนียมบัตรเครดิต ค่าธรรมเนียมจากตู้ ATM และบริการธนาคารอื่น ๆ สำหรับบุคคลทั่วไปและธุรกิจขนาดเล็ก

- Corporate & Investment Bank: รายได้จากบริการวาณิชธนกิจ เช่น ค่าคอมมิชชันจากการเสนอขายหุ้นและตราสารหนี้ ค่าธรรมเนียมที่ปรึกษาด้านการควบรวมและซื้อกิจการ และรายได้จากการซื้อขายในตลาดทุน รวมถึงตราสารหนี้และหุ้น

- Commercial Banking: รายได้จากบริการที่มอบให้กับธุรกิจขนาดกลางและใหญ่ เช่น สินเชื่อ การบริหารกระแสเงินสด และบริการธนาคารเชิงพาณิชย์อื่น ๆ

- Asset & Wealth Management: รายได้จากการบริหารเงินลงทุนให้กับลูกค้าสถาบันและรายบุคคล รวมถึงค่าธรรมเนียมการบริหารสินทรัพย์ การถอนเงินจากบัญชีเงินฝาก และรายได้ที่เกี่ยวข้องกับการลงทุนอื่น ๆ

- Net Interest Income: กำไรที่เกิดจากส่วนต่างระหว่างดอกเบี้ยที่ได้รับจากเงินกู้และการลงทุน กับดอกเบี้ยที่จ่ายให้กับเงินฝาก

รายได้ของ JPMorgan Chase มีความหลากหลายสูง ครอบคลุมบริการทางการเงินหลายประเภทตั้งแต่ธนาคารรายย่อยไปจนถึงวาณิชธนกิจ ความหลากหลายนี้ช่วยให้ธนาคารรักษารายได้ให้มั่นคง แม้ในสภาพตลาดที่เปลี่ยนแปลง

รายงานไตรมาส 3 ปี 2024 ของ JPMorgan Chase & Co.

โดยปกติแล้ว ธนาคารจะเป็นกลุ่มแรกที่รายงานผลประกอบการในช่วงปลายแต่ละไตรมาส ผลประกอบการของ JPMorgan Chase & Co. สำหรับไตรมาส 3 ปี 2024 มีรายละเอียดดังนี้ โดยเปรียบเทียบกับช่วงเวลาเดียวกันของปี 2023 (https://www.jpmorganchase.com/ir):

รายได้: 43.3 พันล้านดอลลาร์สหรัฐ (+6%)

กำไรสุทธิ: 12.9 พันล้านดอลลาร์สหรัฐ (-2%)

กำไรต่อหุ้น (EPS): 4.37 ดอลลาร์สหรัฐ (+1%)

รายได้ดอกเบี้ยสุทธิ: 23.5 พันล้านดอลลาร์สหรัฐ (+3%)

รายได้จาก Consumer & Community Banking: 17.8 พันล้านดอลลาร์สหรัฐ (-3%)

รายได้จาก Commercial & Investment Bank: 17.0 พันล้านดอลลาร์สหรัฐ (+8%)

รายได้จาก Asset & Wealth Management: 5.4 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้จาก Corporate: 3.1 พันล้านดอลลาร์สหรัฐ (+97%)

สินทรัพย์ภายใต้การจัดการ (AUM): 3.9 ล้านล้านดอลลาร์สหรัฐ (+23%)

สินทรัพย์ของลูกค้า (Client Assets): 5.7 ล้านล้านดอลลาร์สหรัฐ (+23%)

ในคำชี้แจงประกอบผลประกอบการ ฝ่ายบริหารของ JPMorgan Chase เน้นว่าธนาคารยังคงแสดงผลการดำเนินงานที่มั่นคง แม้จะเผชิญกับสภาพแวดล้อมทางเศรษฐกิจที่ท้าทาย รายได้ในไตรมาส 3 ปี 2024 สูงกว่าที่คาดไว้ แม้ว่ากำไรสุทธิจะลดลงเล็กน้อยเนื่องจากมีการกันสำรองหนี้สูญเพิ่มขึ้น Jeremy Barnum ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ระบุว่า ผู้บริโภคยังคงมีสถานะทางการเงินที่แข็งแกร่ง และการเพิ่มขึ้นของเงินสำรองมาจากการเติบโตของพอร์ตสินเชื่อ ไม่ใช่จากคุณภาพเครดิตที่แย่ลง

ธนาคารคาดว่ารายได้ดอกเบี้ยสุทธิ (NII) จะค่อย ๆ ลดลงในไตรมาส 4 ปี 2024 และอาจถึงจุดต่ำสุดในช่วงกลางปี 2025 จากนั้นจะฟื้นตัวด้วยแรงสนับสนุนจากการขยายพอร์ตสินเชื่อและมูลค่าการใช้จ่ายผ่านบัตรเครดิตที่สูงขึ้น ปัจจัยเสี่ยงที่ถูกระบุไว้ ได้แก่ สถานการณ์ทางภูมิรัฐศาสตร์ที่แย่ลง การขาดดุลงบประมาณของสหรัฐฯ ในระดับสูง และความเปลี่ยนแปลงในข้อตกลงทางการค้าที่มีอยู่

รายงานไตรมาส 4 ปี 2024 ของ JPMorgan Chase & Co.

JPMorgan Chase & Co. ได้เผยแพร่ข้อมูลสถิติประจำไตรมาส 4 ปี 2024 เมื่อวันที่ 15 มกราคม 2025 ตามที่ฝ่ายบริหารของธนาคารคาดการณ์ไว้ รายได้ดอกเบี้ยสุทธิในไตรมาสนี้ลดลง 2% โดยไฮไลต์สำคัญของรายงานมีดังนี้ เทียบกับช่วงเวลาเดียวกันในปี 2023 (https://www.jpmorganchase.com/ir):

รายได้: 42.8 พันล้านดอลลาร์สหรัฐ (+11%)

กำไรสุทธิ: 14.0 พันล้านดอลลาร์สหรัฐ (+50%)

กำไรต่อหุ้น (EPS): 4.81 ดอลลาร์สหรัฐ (+58%)

รายได้ดอกเบี้ยสุทธิ: 23.0 พันล้านดอลลาร์สหรัฐ (-2%)

รายได้จาก Consumer & Community Banking: 18.4 พันล้านดอลลาร์สหรัฐ (-6%)

รายได้จาก Commercial & Investment Bank: 17.6 พันล้านดอลลาร์สหรัฐ (+18%)

รายได้จาก Asset & Wealth Management: 5.8 พันล้านดอลลาร์สหรัฐ (+13%)

รายได้จาก Corporate: 2.0 พันล้านดอลลาร์สหรัฐ (+13%)

สินทรัพย์ภายใต้การจัดการ: 4.0 ล้านล้านดอลลาร์สหรัฐ (+18%)

สินทรัพย์ของลูกค้า: 5.9 ล้านล้านดอลลาร์สหรัฐ (+18%)

Jamie Dimon ประธานและซีอีโอของธนาคารกล่าวว่าทุกกลุ่มธุรกิจมีผลการดำเนินงานที่แข็งแกร่ง โดยฝ่าย Corporate and Investment Bank (CIB) มีการดำเนินงานของลูกค้าที่แข็งแกร่ง และค่าธรรมเนียมจากการชำระเงินเพิ่มขึ้นสองหลักต่อเนื่องเป็นไตรมาสที่สี่ ส่งผลให้มีรายได้จากการชำระเงินรายปีในระดับสูงเป็นประวัติการณ์ ธนาคารพาณิชย์ยังคงดึงดูดลูกค้าใหม่ในทุกพื้นที่ ตั้งแต่ธนาคารผู้บริโภคไปจนถึงการจัดการสินทรัพย์ โดยมีการเปิดบัญชีใหม่เกือบสองล้านบัญชีในปี 2024

Dimon ระบุว่าธนาคารยังคงมีงบดุลที่แข็งแกร่ง รวมถึงความสามารถในการรองรับความสูญเสีย 547 พันล้านดอลลาร์สหรัฐ และเงินสดกับหลักทรัพย์ที่สามารถซื้อขายได้รวมกัน 1.4 ล้านล้านดอลลาร์สหรัฐ เขาประเมินว่าเศรษฐกิจสหรัฐฯ ยังคงมีเสถียรภาพ โดยมีอัตราการว่างงานต่ำและการใช้จ่ายผู้บริโภคที่มั่นคง อย่างไรก็ตาม เขาเน้นถึงความเสี่ยงหลักสองประการ ได้แก่ ผลกระทบจากการใช้จ่ายภาครัฐในอนาคตที่อาจกระตุ้นเงินเฟ้อ และความไม่แน่นอนทางภูมิรัฐศาสตร์

JPMorgan Chase & Co. คาดการณ์ว่ารายได้ดอกเบี้ยสุทธิ (ไม่รวมตลาด) สำหรับปี 2025 จะอยู่ที่ประมาณ 90 พันล้านดอลลาร์สหรัฐ ลดลงจากปี 2024 ราว 2 พันล้านดอลลาร์สหรัฐ

ธนาคารยังคาดการณ์ว่ารายจ่ายในปี 2025 จะอยู่ที่ประมาณ 95.0 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 3.9 พันล้านดอลลาร์สหรัฐเมื่อเทียบกับปี 2024 โดยฝ่ายบริหารระบุว่าการเพิ่มขึ้นของต้นทุนเกิดจากภาวะเงินเฟ้อ

รายงานไตรมาส 1 ปี 2025 ของ JPMorgan Chase & Co.

JPMorgan Chase & Co. ได้เผยแพร่ข้อมูลสถิติประจำไตรมาส 1 ปี 2025 เมื่อวันที่ 11 เมษายน 2025 โดยมีไฮไลต์สำคัญดังต่อไปนี้ เปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 (https://www.jpmorganchase.com/ir):

รายได้: 45.3 พันล้านดอลลาร์สหรัฐ (+8%)

กำไรสุทธิ: 14.6 พันล้านดอลลาร์สหรัฐ (+9%)

กำไรต่อหุ้น (EPS): 5.07 ดอลลาร์สหรัฐ (+58%)

รายได้ดอกเบี้ยสุทธิ: 23.4 พันล้านดอลลาร์สหรัฐ (+1%)

รายได้จาก Consumer & Community Banking: 18.3 พันล้านดอลลาร์สหรัฐ (+4%)

รายได้จาก Commercial & Investment Bank: 19.7 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้จาก Asset & Wealth Management: 5.7 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้จาก Corporate: 2.3 พันล้านดอลลาร์สหรัฐ (+5%)

สินทรัพย์ภายใต้การจัดการ: 4.1 ล้านล้านดอลลาร์สหรัฐ (+15%)

สินทรัพย์ของลูกค้า: 6.0 ล้านล้านดอลลาร์สหรัฐ (+15%)

JPMorgan Chase & Co. มีผลการดำเนินงานที่แข็งแกร่งในไตรมาสแรกของปีงบประมาณ 2025 ซึ่งเหนือความคาดหมายของวอลล์สตรีท โดยแรงผลักดันหลักมาจากฝ่ายธนาคารเพื่อการลงทุนและการดำเนินการซื้อขาย ค่าธรรมเนียมจากธนาคารเพื่อการลงทุนเพิ่มขึ้น 12% และรายได้จากการซื้อขายเพิ่มขึ้น 21% รวมถึงรายได้ระดับสูงสุดเป็นประวัติการณ์ในกลุ่มตลาดตราสารทุนที่ 3.8 พันล้านดอลลาร์สหรัฐ

อย่างไรก็ตาม Jamie Dimon ได้เตือนถึงความผันผวนครั้งใหญ่ที่กำลังจะเกิดขึ้น โดยกล่าวถึงความตึงเครียดทางภูมิรัฐศาสตร์ ภาวะเงินเฟ้อที่ยังคงอยู่ งบประมาณขาดดุลที่สูง และภัยคุกคามจากสงครามการค้าโลก ธนาคารยังได้เพิ่มการตั้งสำรองสำหรับความสูญเสียจากสินเชื่อที่อาจเกิดขึ้นเป็น 3.3 พันล้านดอลลาร์สหรัฐ ซึ่งสะท้อนถึงความเสี่ยงจากการผิดนัดชำระหนี้ที่เพิ่มขึ้นในกลุ่มผู้บริโภค

การเพิ่มการตั้งสำรองความสูญเสียจากเครดิตนี้เป็นสัญญาณสองด้าน: ด้านหนึ่ง JPMorgan แสดงให้เห็นถึงผลประกอบการที่ยอดเยี่ยมและความแข็งแกร่งของธุรกิจหลัก อีกด้านหนึ่ง ความเสี่ยงทางเศรษฐกิจมหภาคที่เพิ่มขึ้นอาจกดดันผลกำไรในอนาคต

ตั้งแต่ต้นปี ราคาหุ้นของ JPMorgan ลดลงมากกว่า 5% แม้จะมีรายงานรายไตรมาสที่แข็งแกร่ง สะท้อนถึงความระมัดระวังของตลาด อย่างไรก็ตาม มีข้อได้เปรียบหลายประการสำหรับการลงทุนระยะยาว:

ประการแรก JPMorgan ยังคงเป็นธนาคารที่มีความสำคัญในระบบ ด้วยเครือข่ายทั่วโลก กระแสเงินสดที่ยืดหยุ่น และรูปแบบธุรกิจที่หลากหลาย เป็นหนึ่งในไม่กี่ธนาคารที่สามารถสร้างผลกำไรได้ในทุกภาวะของวัฏจักรเศรษฐกิจ — ไม่ว่าจะเป็นช่วงขยายตัว หยุดนิ่ง หรือถดถอย

ประการที่สอง อัตราผลตอบแทนจากเงินปันผลของ JPMorgan ยังคงอยู่ในระดับสูงอย่างต่อเนื่อง — ณ เดือนเมษายน 2025 อยู่ที่ประมาณ 2.5-3% ต่อปี บริษัทมีนโยบายเพิ่มเงินปันผลอย่างสม่ำเสมอ ทำให้หุ้นมีความน่าสนใจสำหรับนักลงทุนที่เน้นรายได้

ประการที่สาม ธนาคารมีการซื้อหุ้นคืนอย่างแข็งขัน ในไตรมาส 1 ปี 2025 JPMorgan Chase & Co. ดำเนินนโยบายการคืนทุนอย่างแข็งขัน ด้วยการดำเนินโครงการซื้อหุ้นคืนมูลค่า 7.1 พันล้านดอลลาร์สหรัฐ สะท้อนถึงความเชื่อมั่นในแนวโน้มของบริษัทและเป็นแรงสนับสนุนต่อราคาหุ้น การซื้อหุ้นคืนไม่เพียงแต่คืนทุนให้แก่ผู้ถือหุ้น แต่ยังช่วยลดจำนวนหุ้นในตลาด ซึ่งทำให้กำไรต่อหุ้นเพิ่มขึ้นในระยะยาว

ผลประกอบการไตรมาส 2 ปี 2025 ของ JPMorgan Chase & Co.

JPMorgan Chase & Co. ได้เผยแพร่ผลประกอบการทางการเงินสำหรับไตรมาส 2 ของปีปฏิทิน 2025 เมื่อวันที่ 15 กรกฎาคม 2025 โดยมีตัวเลขสำคัญเมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปี 2024 ดังนี้ (https://www.jpmorganchase.com/ir):

รายได้: 45.7 พันล้านดอลลาร์สหรัฐ (-10%)

กำไรสุทธิ: 15.0 พันล้านดอลลาร์สหรัฐ (-17%)

กำไรต่อหุ้น (EPS): 5.24 ดอลลาร์สหรัฐ (-14%)

รายได้ดอกเบี้ยสุทธิ: 23.3 พันล้านดอลลาร์สหรัฐ (+2%)

รายได้จาก Consumer & Community Banking: 18.8 พันล้านดอลลาร์สหรัฐ (+6%)

รายได้จาก Commercial & Investment Bank: 19.5 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้จาก Asset & Wealth Management: 5.8 พันล้านดอลลาร์สหรัฐ (+10%)

รายได้จาก Corporate: 1.5 พันล้านดอลลาร์สหรัฐ (-85%)

สินทรัพย์ภายใต้การจัดการ: 4.3 ล้านล้านดอลลาร์สหรัฐ (+18%)

สินทรัพย์ของลูกค้า: 6.4 ล้านล้านดอลลาร์สหรัฐ (+19%)

แม้ว่ารายได้และรายได้สุทธิจะลดลง แต่ผลประกอบการของ JPMorgan Chase & Co. สำหรับไตรมาส 2 ปี 2025 นั้นสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ ธนาคารรายงานรายได้สุทธิ 15 พันล้านดอลลาร์สหรัฐ และกำไรต่อหุ้น 5.24 ดอลลาร์สหรัฐ เทียบกับที่ตลาดคาดการณ์ไว้ราว 4.96 ดอลลาร์สหรัฐ ขณะที่รายได้รวม 45.7 พันล้านดอลลาร์สหรัฐก็สูงกว่าค่าประมาณโดยรวมเล็กน้อย

สองหน่วยธุรกิจที่โดดเด่นเป็นพิเศษ ได้แก่ ฝ่ายธนาคารพาณิชย์และการลงทุน ซึ่งมีรายได้เพิ่มขึ้น 9% โดยมีกำไรสุทธิ 6.7 พันล้านดอลลาร์สหรัฐ ปัจจัยสนับสนุนมาจากรายได้จากการเทรดที่เพิ่มขึ้น 15% และค่าธรรมเนียมจากการธนาคารเพื่อการลงทุนที่เพิ่มขึ้น 7% ซึ่งเป็นข้อได้เปรียบสำคัญในสภาวะตลาดที่มีความผันผวน นอกจากนี้ หน่วยการบริหารสินทรัพย์และความมั่งคั่งยังคงมีผลการดำเนินงานที่แข็งแกร่ง โดยสินทรัพย์ภายใต้การบริหารเพิ่มขึ้น 18% เป็น 4.3 ล้านล้านดอลลาร์สหรัฐ และรายได้จากค่าธรรมเนียมเติบโตในอัตราสองหลัก แสดงให้เห็นถึงรูปแบบรายได้ที่หลากหลายของธนาคารซึ่งไม่ได้พึ่งพาเฉพาะส่วนต่างของรายได้ดอกเบี้ย

ในด้านการคืนผลตอบแทนให้ผู้ถือหุ้น ฝ่ายบริหารได้ประกาศเพิ่มเงินปันผลเป็น 1.40 ดอลลาร์สหรัฐต่อหุ้น ตามผลประกอบการไตรมาส 2 และจะเพิ่มขึ้นเป็น 1.50 ดอลลาร์สหรัฐต่อหุ้นในไตรมาส 3 ปี 2025 ธนาคารยังได้ทำการซื้อหุ้นคืนมูลค่าประมาณ 7 พันล้านดอลลาร์สหรัฐ และยืนยันความพร้อมที่จะดำเนินการควบรวมกิจการเชิงกลยุทธ์ (M&A) และโครงการเติบโตแบบออร์แกนิก โดยยังคงใช้แนวทางที่ระมัดระวัง

สัญญาณบวกที่สำคัญประการหนึ่งคือการปรับเพิ่มประมาณการรายได้ดอกเบี้ยสุทธิ (NII) ตลอดทั้งปี CFO Jeremy Barnum ได้ปรับเพิ่มคาดการณ์จาก 94.5 พันล้านดอลลาร์สหรัฐ เป็น 95.5 พันล้านดอลลาร์สหรัฐ โดยให้เหตุผลว่าการเติบโตของสินเชื่อในหมวดสินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ และบัตรเครดิตยังคงแข็งแกร่ง คาดว่าอัตราหนี้สูญจากบัตรเครดิตจะอยู่ที่ประมาณ 3.6% ซึ่งบ่งชี้ถึงการบริหารความเสี่ยงที่อยู่ในระดับควบคุมได้และมีศักยภาพในการเพิ่มส่วนต่างดอกเบี้ย การเพิ่มเงินปันผลเป็น 1.50 ดอลลาร์สหรัฐในไตรมาส 3 สะท้อนถึงความเชื่อมั่นของฝ่ายบริหารในเสถียรภาพของกระแสเงินสด

การลดลงของรายได้และกำไรรวมส่วนใหญ่เกิดจาก “ฐานสูง” ในปีที่ผ่านมา โดยในไตรมาส 2 ปี 2024 ธนาคารมีรายได้พิเศษจากการเข้าซื้อกิจการของ First Republic นอกจากนี้ ส่วนต่างดอกเบี้ยสุทธิเริ่มกลับสู่ภาวะปกติเมื่ออัตราดอกเบี้ยเงินฝากเพิ่มขึ้น และการเติบโตของสินเชื่อชะลอตัวลง

การลดลงอย่างมากของรายได้ในหน่วยงานองค์กรเกิดจากการไม่มีรายได้พิเศษแบบครั้งเดียวเช่นในไตรมาส 2 ปี 2025 โดยในปี 2024 ธนาคารได้รับกำไรจากการซื้อกิจการในราคาต่ำกว่า 8 พันล้านดอลลาร์สหรัฐ ตัวเลขล่าสุดจึงสะท้อนระดับรายได้ที่ใกล้เคียงกับสภาวะปกติของหน่วยงานนี้

อย่างไรก็ตาม ฝ่ายบริหารยังคงระมัดระวัง CEO Jamie Dimon ได้กล่าวเตือนอีกครั้งถึงความเสี่ยงหลายประการ ได้แก่ ความตึงเครียดทางภาษี ศักยภาพของการขาดดุลงบประมาณ ปัญหาภูมิรัฐศาสตร์ และภาวะร้อนแรงของสินทรัพย์บางประเภท นอกจากนี้ ระดับสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (NPA) ยังคงอยู่ในระดับสูงที่ประมาณ 11.4 พันล้านดอลลาร์สหรัฐ โดยเฉพาะในกลุ่มสินเชื่อบัตรเครดิตและสินเชื่อองค์กร

ผลประกอบการไตรมาส 3 ปี 2025 ของ JPMorgan Chase & Co.

เมื่อวันที่ 14 ตุลาคม 2025 JPMorgan Chase & Co. ได้เปิดเผยผลประกอบการทางการเงินสำหรับไตรมาส 3 ปี 2025 โดยมีตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024 ดังนี้ (https://www.jpmorganchase.com/ir):

รายได้: 47.1 พันล้านดอลลาร์สหรัฐ (+9%)

กำไรสุทธิ: 14.4 พันล้านดอลลาร์สหรัฐ (+12%)

กำไรต่อหุ้น (EPS): 5.07 ดอลลาร์สหรัฐ (+16%)

รายได้ดอกเบี้ยสุทธิ: 24.1 พันล้านดอลลาร์สหรัฐ (+2%)

รายได้จากธุรกิจ Consumer & Community Banking: 19.5 พันล้านดอลลาร์สหรัฐ (+9%)

รายได้จากธุรกิจ Commercial & Investment Bank: 19.9 พันล้านดอลลาร์สหรัฐ (+17%)

รายได้จากธุรกิจ Asset & Wealth Management: 6.1 พันล้านดอลลาร์สหรัฐ (+12%)

รายได้จากธุรกิจ Corporate: 1.7 พันล้านดอลลาร์สหรัฐ (-45%)

สินทรัพย์ภายใต้การจัดการ (AUM): 4.6 ล้านล้านดอลลาร์สหรัฐ (+18%)

สินทรัพย์ลูกค้า (Client Assets): 6.8 ล้านล้านดอลลาร์สหรัฐ (+20%)

ผลประกอบการไตรมาส 3 ปี 2025 ของ JPMorgan สูงกว่าคาดการณ์ของตลาด กำไรสุทธิรวม 14.4 พันล้านดอลลาร์สหรัฐ โดย EPS อยู่ที่ 5.07 ดอลลาร์สหรัฐ (เทียบกับคาดการณ์ฉันทามติราว 4.85 ดอลลาร์สหรัฐ) รายได้แตะ 47.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 9% เมื่อเทียบรายปี โดยได้แรงหนุนหลักจากกิจกรรมซื้อขายและวาณิชธนกิจที่แข็งแกร่ง เมื่อเทียบกับไตรมาสก่อน กำไรลดลงเล็กน้อย (−4%) สาเหตุหลักมาจากค่าใช้จ่ายที่สูงขึ้นและการเพิ่มการกันสำรองสำหรับการสูญเสียด้านเครดิตที่อาจเกิดขึ้น

ฝ่าย Commercial and Investment Bank สร้างรายได้ 19.9 พันล้านดอลลาร์สหรัฐ (+17% y/y) โดยได้แรงหนุนจากค่าธรรมเนียมที่เพิ่มขึ้น 16% และรายได้จากการซื้อขายเติบโต 25% ส่วน Consumer & Community Banking มีรายได้ 19.5 พันล้านดอลลาร์สหรัฐ (+9% y/y) โดยการใช้จ่ายผ่านบัตรเพิ่มขึ้น 9% และอัตรา charge-off ลดลงจาก 3.4% ในไตรมาสก่อน เหลือ 3.15% ธุรกิจ Asset & Wealth Management ก็เติบโตแข็งแกร่งเช่นกัน: สินทรัพย์ภายใต้การบริหารเพิ่มเป็น 4.6 ล้านล้านดอลลาร์สหรัฐ (+18%) และกำไรของกลุ่มธุรกิจอยู่ที่ 1.7 พันล้านดอลลาร์สหรัฐ

ธนาคารยังคงคืนทุนแก่ผู้ถือหุ้นอย่างต่อเนื่อง: ในไตรมาสนี้ จ่ายเงินปันผล 4.1 พันล้านดอลลาร์สหรัฐ และซื้อหุ้นคืนมูลค่า 8 พันล้านดอลลาร์สหรัฐ ผลตอบแทนต่อส่วนของผู้ถือหุ้นสามัญที่จับต้องได้ (ROTCE) อยู่ที่ 20% สะท้อนประสิทธิภาพธุรกิจที่แข็งแกร่ง

ผู้บริหารปรับเพิ่มคาดการณ์กำไรสุทธิสำหรับปี 2025 เป็น 95.8 พันล้านดอลลาร์สหรัฐ ในไตรมาส 4 ธนาคารคาดรายได้ดอกเบี้ยราว 25 พันล้านดอลลาร์สหรัฐ และค่าใช้จ่ายราว 24.5 พันล้านดอลลาร์สหรัฐ คาดการณ์ charge-offs สำหรับบัตรก็ได้รับการปรับดีขึ้นเล็กน้อย

ประเด็นหลักในไตรมาส 3 เกี่ยวข้องกับการเพิ่มขึ้นของค่าใช้จ่ายด้านเครดิต: สำหรับไตรมาสที่ผ่านมาอยู่ที่ 3.4 พันล้านดอลลาร์สหรัฐ รวมถึง charge-offs และการตั้งสำรองใหม่ ส่วนหนึ่งของค่าใช้จ่ายเกี่ยวข้องกับการขาดทุนหลังผู้ให้กู้รถยนต์ Tricolor ล้มละลาย (ราว 170 ล้านดอลลาร์สหรัฐ) ผู้บริหารระบุว่าผลลัพธ์ในอนาคตอาจได้รับผลกระทบจากความตึงเครียดทางภูมิรัฐศาสตร์ ภาษีศุลกากรใหม่ที่อาจเกิดขึ้น เงินเฟ้อสูง และคุณภาพเครดิตที่แย่ลง

JPMorgan Chase & Co. ผลประกอบการทางการเงินไตรมาส 4 ปี 2025

เมื่อวันที่ 13 มกราคม 2025 JPMorgan Chase & Co. เผยแพร่ผลประกอบการไตรมาส 4 สำหรับปีการเงิน 2025 ด้านล่างคือตัวเลขสำคัญเมื่อเทียบกับช่วงเดียวกันของปี 2024 (https://www.jpmorganchase.com/ir):

รายได้: 46.8 พันล้านดอลลาร์สหรัฐ (+7%)

กำไรสุทธิ: 13.0 พันล้านดอลลาร์สหรัฐ (–7%)

กำไรต่อหุ้น (EPS): 4.63 ดอลลาร์สหรัฐ (–4%)

รายได้ดอกเบี้ยสุทธิ: 25.1 พันล้านดอลลาร์สหรัฐ (+7%)

รายได้ Consumer & Community Banking: 19.4 พันล้านดอลลาร์สหรัฐ (+6%)

รายได้ Commercial & Investment Bank: 19.4 พันล้านดอลลาร์สหรัฐ (+10%)

รายได้ Asset & Wealth Management: 6.5 พันล้านดอลลาร์สหรัฐ (+13%)

รายได้ Corporate: 1.5 พันล้านดอลลาร์สหรัฐ (–26%)

สินทรัพย์ภายใต้การบริหาร: 4.8 ล้านล้านดอลลาร์สหรัฐ (+18%)

สินทรัพย์ลูกค้า: 7.1 ล้านล้านดอลลาร์สหรัฐ (+20%)

สำหรับไตรมาส 4 ปี 2025 JPMorgan Chase รายงานรายได้ที่แข็งแกร่ง อย่างไรก็ตาม กำไรสุทธิได้รับผลกระทบจากการตั้งสำรองแบบครั้งเดียวที่เกี่ยวข้องกับธุรกรรม Apple Card กำไรสุทธิรวม 13.0 พันล้านดอลลาร์สหรัฐ กำไรต่อหุ้นอยู่ที่ 4.63 ดอลลาร์สหรัฐ และรายได้อยู่ที่ 45.8 พันล้านดอลลาร์สหรัฐ (46.8 พันล้านดอลลาร์สหรัฐบนฐาน managed basis เพิ่มขึ้น 7% เมื่อเทียบรายปี)

หากไม่รวมปัจจัยครั้งเดียว ผลลัพธ์จะแข็งแกร่งกว่ามาก ธนาคารกันสำรอง 2.2 พันล้านดอลลาร์สหรัฐสำหรับการซื้อพอร์ต Apple Card ในอนาคต ซึ่งลด EPS ลง 0.60 ดอลลาร์สหรัฐ หากไม่มีการกันสำรองนี้ กำไรต่อหุ้นจะอยู่ที่ 5.23 ดอลลาร์สหรัฐ สูงกว่าคาดการณ์ของตลาด ขณะที่รายได้เป็นไปตามประมาณการฉันทามติ

แหล่งรายได้มีทิศทางบวก รายได้ดอกเบี้ยสุทธิเพิ่มเป็น 25.1 พันล้านดอลลาร์สหรัฐ (+7% เมื่อเทียบรายปี) รายได้ที่ไม่ใช่ดอกเบี้ยอยู่ที่ 21.7 พันล้านดอลลาร์สหรัฐ (+7%) และรายได้ Markets แตะ 8.2 พันล้านดอลลาร์สหรัฐ (+17%) จากกิจกรรมลูกค้าที่สูง ค่าใช้จ่ายเพิ่มเป็น 24.0 พันล้านดอลลาร์สหรัฐ (+5%) ซึ่งชดเชยผลบวกจากการเติบโตของรายได้บางส่วน

ผลลัพธ์แตกต่างกันตามกลุ่มธุรกิจ Consumer & Community Banking สร้างกำไร 3.6 พันล้านดอลลาร์สหรัฐบนรายได้ 19.4 พันล้านดอลลาร์สหรัฐ (+6% เมื่อเทียบรายปี) แต่กำไรลดลงจากการตั้งสำรอง Apple Card และต้นทุนเครดิตที่สูงขึ้น กลุ่ม Commercial & Investment Bank ทำได้ดีกว่า: กำไร 7.3 พันล้านดอลลาร์สหรัฐ (+10%) รายได้ 19.4 พันล้านดอลลาร์สหรัฐ (+10%) โดย Markets ช่วยชดเชยความอ่อนแอของค่าธรรมเนียมวาณิชธนกิจ Asset & Wealth Management ก็เติบโตเช่นกัน: กำไร 1.8 พันล้านดอลลาร์สหรัฐ (+19%) และรายได้ 6.5 พันล้านดอลลาร์สหรัฐ (+13%)

ตัวชี้วัดเครดิตแย่ลงบนกระดาษ แต่สาเหตุหลักมาจากรายการครั้งเดียว ต้นทุนเครดิตอยู่ที่ 4.7 พันล้านดอลลาร์สหรัฐ การตัดหนี้สูญ (write-offs) อยู่ที่ 2.5 พันล้านดอลลาร์สหรัฐ โดยส่วนสำคัญมาจากการกันสำรอง 2.2 พันล้านดอลลาร์สหรัฐสำหรับ Apple Card พอร์ตบัตรปัจจุบันยังคงมีเสถียรภาพ: อัตรา net charge-offs อยู่ที่ 3.14%

ด้านเงินทุนและผลตอบแทนผู้ถือหุ้น ธนาคารดำเนินการอย่างเชิงรุก ระหว่างไตรมาส จ่ายเงินปันผล 4.1 พันล้านดอลลาร์สหรัฐ (1.50 ดอลลาร์สหรัฐต่อหุ้น) และซื้อหุ้นคืนมูลค่า 7.9 พันล้านดอลลาร์สหรัฐ

คาดการณ์ปี 2026 บ่งชี้ว่ารายได้จะเติบโตอย่างสม่ำเสมอควบคู่กับค่าใช้จ่ายที่สูงขึ้น JPMorgan คาดรายได้ดอกเบี้ยสุทธิราว 103 พันล้านดอลลาร์สหรัฐ ค่าใช้จ่ายราว 105 พันล้านดอลลาร์สหรัฐ และอัตรา net charge-off สำหรับบัตรราว 3.4% ซึ่งชี้ว่ามีการรักษารายได้ที่แข็งแกร่ง แต่ได้รวมการเติบโตของต้นทุนไว้แล้ว

การวิเคราะห์ปัจจัยพื้นฐานของ JPMorgan Chase & Co.

ด้านล่างนี้คือการวิเคราะห์ปัจจัยพื้นฐานสำหรับ JPM โดยอ้างอิงจากผลประกอบการไตรมาสที่ 4 ของปีงบประมาณ 2025:

- เงินกองทุนและความแข็งแกร่ง: ณ สิ้นไตรมาสที่ 4 ปี 2025 JPMorgan Chase ยังคงรักษาระดับเงินกองทุนไว้ในระดับสูง อัตราส่วน CET1 อยู่ที่ 14.5% ลดลงเล็กน้อยจากไตรมาสก่อนหน้า แต่ยังคงสูงกว่าข้อกำหนดขั้นต่ำอย่างมาก การลดลงดังกล่าวมีสาเหตุหลักจากการจ่ายเงินคืนให้ผู้ถือหุ้นอย่างต่อเนื่อง ปริมาณสินทรัพย์ที่เพิ่มขึ้น และธุรกรรม Apple Card ที่กำลังจะเกิดขึ้น ซึ่งเพียงอย่างเดียวได้ลด CET1 ลง 0.25 จุดเปอร์เซ็นต์ โดยรวมแล้ว เงินกองทุนของธนาคารยังคงแข็งแกร่ง และยังสามารถขยายธุรกิจควบคู่ไปกับการคืนทุนให้ผู้ถือหุ้นได้ แม้ว่าแรงกดดันต่ออัตราส่วนต่าง ๆ จะเห็นได้ชัดเจนมากกว่าหนึ่งปีก่อนก็ตาม

- สภาพคล่องและโครงสร้างแหล่งเงินทุน: ธนาคารอยู่ในสถานะที่แข็งแกร่งด้านสภาพคล่อง โดยมีเงินสดและสินทรัพย์สภาพคล่องคุณภาพสูงรวมกัน 1.5 ล้านล้านดอลลาร์สหรัฐ แหล่งเงินทุนหลักมาจากเงินฝาก โดย ณ สิ้นไตรมาส เงินฝากมีมูลค่า 2.56 ล้านล้านดอลลาร์สหรัฐ (+6% เมื่อเทียบรายปี) ซึ่งในจำนวนนี้ 620 พันล้านดอลลาร์สหรัฐเป็นเงินฝากที่ไม่ก่อให้เกิดดอกเบี้ย และ 1.94 ล้านล้านดอลลาร์สหรัฐเป็นเงินฝากที่มีดอกเบี้ย เงินฝากส่วนใหญ่ไม่ก่อให้เกิดดอกเบี้ย ซึ่งช่วยลดต้นทุนทางการเงิน หนี้ระยะยาวอยู่ที่ 435 พันล้านดอลลาร์สหรัฐ หมายความว่าธนาคารไม่ได้พึ่งพาการกู้ยืมระยะสั้น และไม่เปราะบางต่อความผันผวนของตลาดการเงิน

- เงินปันผลและการซื้อหุ้นคืน: ในไตรมาสที่ 4 JPMorgan ได้คืนทุนให้ผู้ถือหุ้นอย่างจริงจัง โดยจ่ายเงินปันผล 4.1 พันล้านดอลลาร์สหรัฐ และซื้อหุ้นคืนมูลค่า 7.9 พันล้านดอลลาร์สหรัฐในช่วงไตรมาสเดียว รวมแล้ว การคืนทุนให้ผู้ถือหุ้นในช่วง 12 เดือนที่ผ่านมา คิดเป็น 82% ของกำไร ระดับดังกล่าวสามารถดำรงอยู่ได้ตราบใดที่กำไรยังคงอยู่ในระดับสูง แต่จะค่อย ๆ ลดกันชนเงินกองทุน และทำให้การซื้อหุ้นคืนในอนาคตขึ้นอยู่กับการตัดสินใจด้านกฎระเบียบและภาวะของวัฏจักรสินเชื่อมากขึ้น

- คุณภาพของกำไร: หากตัดปัจจัยครั้งเดียวออกไป ผลการดำเนินงานโดยรวมถือว่ามีเสถียรภาพ รายได้บนพื้นฐานการบริหารจัดการอยู่ที่ 46.8 พันล้านดอลลาร์สหรัฐ โดยมีการเติบโตของรายได้ทั้งจากดอกเบี้ยและค่าธรรมเนียม/ตลาด พร้อมกับการเพิ่มขึ้นของค่าใช้จ่ายในระดับปานกลาง กำไรสุทธิตามมาตรฐาน GAAP ต่ำลงเนื่องจากการตั้งสำรองครั้งเดียวมูลค่า 2.2 พันล้านดอลลาร์สหรัฐ ที่เกี่ยวข้องกับธุรกรรม Apple Card หากไม่รวมเงินสำรองนี้ กำไรสุทธิจะสูงกว่านี้ และอัตราผลตอบแทนต่อเงินกองทุนจะยังคงอยู่ราว 20% สิ่งนี้สะท้อนว่าธุรกิจหลักของธนาคารดำเนินไปอย่างมั่นคง และความอ่อนแอของกำไรที่รายงานในไตรมาสนี้เกิดจากการปรับปรุงครั้งเดียว ไม่ใช่การเสื่อมถอยของผลการดำเนินงาน

- คุณภาพสินเชื่อและความเสี่ยง: ในไตรมาสล่าสุด ต้นทุนสินเชื่ออยู่ที่ 4.7 พันล้านดอลลาร์สหรัฐ โดยในจำนวนนี้ 2.5 พันล้านดอลลาร์สหรัฐเป็นการตัดหนี้สูญ และประมาณ 2.1 พันล้านดอลลาร์สหรัฐถูกจัดสรรไปยังการเพิ่มเงินสำรอง การเพิ่มขึ้นของเงินสำรองเกือบทั้งหมดเชื่อมโยงกับเงินสำรองครั้งเดียว 2.2 พันล้านดอลลาร์สหรัฐสำหรับธุรกรรม Apple Card สำหรับธุรกิจบัตร อัตราการค้างชำระและการตัดหนี้สูญยังคงมีเสถียรภาพ โดยอัตราการตัดหนี้สูทธิอยู่ที่ 3.14% และไม่พบการเสื่อมถอยอย่างรุนแรง สำหรับปี 2026 ผู้บริหารคาดว่าอัตรานี้จะเพิ่มขึ้นเป็นประมาณ 3.4% ซึ่งบ่งชี้ถึงการเสื่อมถอยในระดับปานกลาง และถือว่าสมเหตุสมผลเมื่อพิจารณาถึงช่วงปลายของวัฏจักรสินเชื่อและการขยายตัวของพอร์ตบัตร

บทสรุปการวิเคราะห์ปัจจัยพื้นฐานสำหรับ JPM

JPMorgan Chase ก้าวเข้าสู่ปี 2026 ด้วยสถานะทางการเงินที่แข็งแกร่ง ธนาคารมีเงินกองทุนในระดับสูง (CET1 ที่ 14.5%) มีสภาพคล่องจำนวนมากราว 1.5 ล้านล้านดอลลาร์สหรัฐ และมีฐานเงินฝากที่กว้างและหลากหลายมูลค่า 2.56 ล้านล้านดอลลาร์สหรัฐ ความเสี่ยงหลักในระยะใกล้คืออัตราการคืนทุนให้ผู้ถือหุ้น ซึ่งกำลังกดดัน CET1 อย่างเห็นได้ชัด พลวัตของการขาดทุนด้านสินเชื่อในพอร์ตบัตร และผลกระทบจากการผนวกรวมพอร์ต Apple Card เนื่องจากวัฏจักรสินเชื่อมักเป็นปัจจัยแรกที่เริ่มสร้างแรงกดดันต่อความแข็งแกร่งของธนาคาร

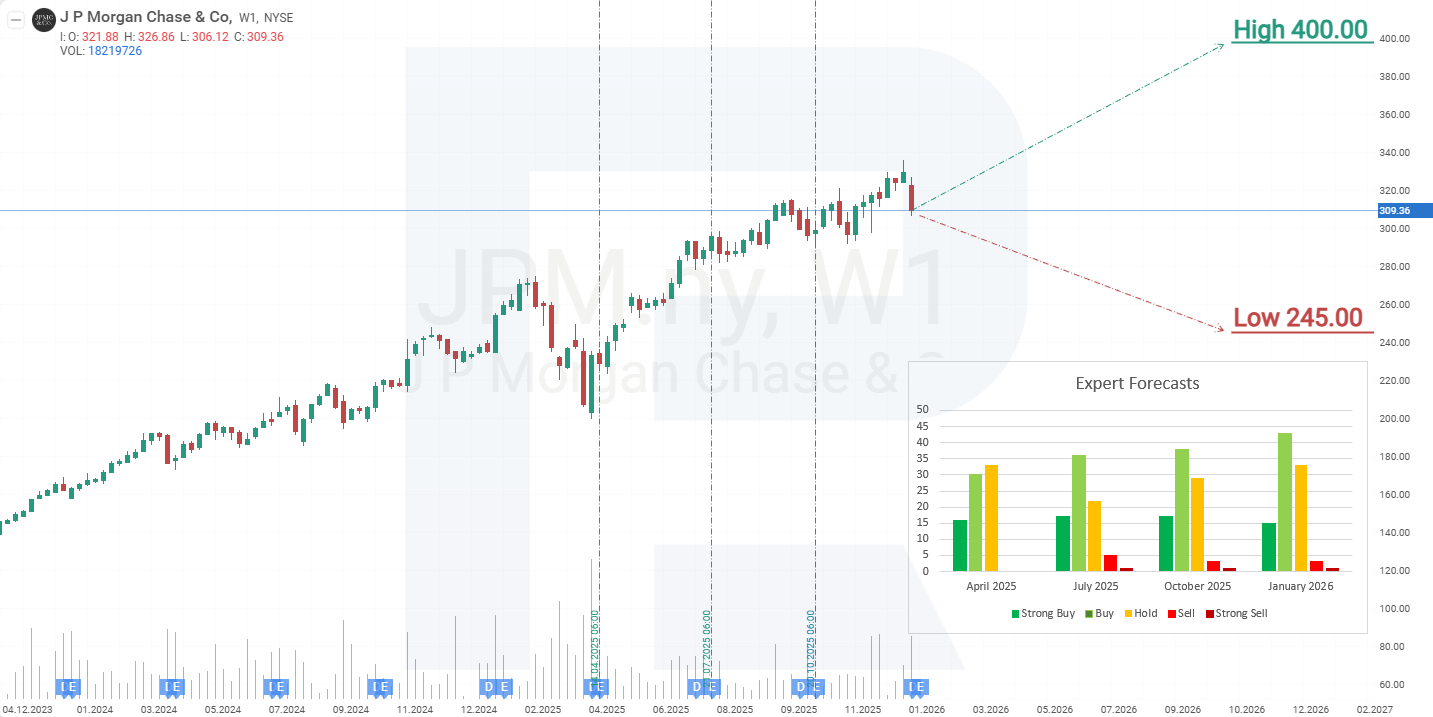

การคาดการณ์ราคาหุ้น JPMorgan Chase & Co. โดยนักวิเคราะห์สำหรับปี 2026

- Barchart: นักวิเคราะห์ 12 จาก 27 ราย ให้คำแนะนำ Strong Buy สำหรับหุ้น JPMorgan Chase & Co. จำนวน 3 รายให้คำแนะนำ Moderate Buy, 11 รายให้คำแนะนำ Hold และ 1 รายให้คำแนะนำ Strong Sell เป้าหมายราคาสูงสุดอยู่ที่ 400 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 245 ดอลลาร์สหรัฐ

- MarketBeat: นักวิเคราะห์ 15 จาก 29 ราย ให้คำแนะนำ Buy สำหรับหุ้น 12 รายให้คำแนะนำ Hold และ 2 รายให้คำแนะนำ Sell เป้าหมายราคาสูงสุดอยู่ที่ 391 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 245 ดอลลาร์สหรัฐ

- TipRanks: ผู้เชี่ยวชาญ 13 จาก 21 ราย แนะนำ Buy, 7 รายแนะนำ Hold และ 1 รายแนะนำ Sell เป้าหมายราคาสูงสุดอยู่ที่ 400 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 280 ดอลลาร์สหรัฐ

- Stock Analysis: ผู้เชี่ยวชาญ 3 จาก 13 ราย ให้คำแนะนำ Strong Buy, 7 รายแนะนำ Buy และ 3 รายแนะนำ Hold เป้าหมายราคาสูงสุดอยู่ที่ 391 ดอลลาร์สหรัฐ และขอบล่างอยู่ที่ 285 ดอลลาร์สหรัฐ

ความเสี่ยงในการลงทุนในหุ้น JPMorgan Chase & Co.

ในกรอบเวลารายสัปดาห์ หุ้น JPMorgan กำลังซื้อขายอยู่ในแนวโน้มขาขึ้น อย่างไรก็ตาม ได้เกิดสัญญาณ divergence บนตัวชี้วัด MACD ซึ่งบ่งชี้ถึงความเสี่ยงของการปรับฐานลดลง จากผลการดำเนินงานปัจจุบันของหุ้น JPMorgan Chase & Co. สถานการณ์ราคาที่เป็นไปได้สำหรับ JPM ในปี 2026 มีดังนี้:

การคาดการณ์กรณีฐานสำหรับหุ้น JPMorgan บ่งชี้ถึงการปรับตัวลงสู่แนวรับที่ 270 ดอลลาร์สหรัฐ บริเวณระดับนี้คาดว่าการปรับฐานจะสิ้นสุดลง และแนวโน้มขาขึ้นอาจกลับมาอีกครั้ง เป้าหมายแรกของการปรับตัวขึ้นคือระดับ 360 ดอลลาร์สหรัฐ ซึ่งคำนวณจาก Fibonacci retracements หากสามารถทะลุผ่านระดับนี้ได้อย่างมั่นคง เป้าหมายถัดไปของหุ้น JPM อาจอยู่ที่ 400 ดอลลาร์สหรัฐ ซึ่งเป็นระดับที่นักวิเคราะห์กล่าวถึงบ่อยครั้ง

การคาดการณ์ทางเลือกสำหรับหุ้น JPMorgan บ่งชี้ถึงการหลุดต่ำกว่าระดับแนวรับ 270 ดอลลาร์สหรัฐ และปิดราคาต่ำกว่าระดับดังกล่าว ในกรณีนี้ ราคาหุ้นอาจปรับตัวลงสู่เส้นแนวโน้มใกล้ระดับ 200 ดอลลาร์สหรัฐ การดีดตัวกลับจากเส้นแนวโน้มนี้จะเป็นสัญญาณของการกลับมาของแนวโน้มขาขึ้น โดยมีเป้าหมายที่ระดับ 360 ดอลลาร์สหรัฐอยู่ในสายตา

ความเสี่ยงในการลงทุนในหุ้น JPMorgan Chase & Co.

ความเสี่ยงในการลงทุนในหุ้นของ JPMorgan Chase ประกอบด้วยปัจจัยต่อไปนี้:

- เงินเฟ้อที่กลับมาอีกครั้ง: หากอัตราเงินเฟ้อเริ่มเพิ่มขึ้นอีกครั้ง ธนาคารกลางสหรัฐ (Fed) อาจจำเป็นต้องชะลอการปรับลดอัตราดอกเบี้ย หรือแย่กว่านั้น อาจต้องปรับขึ้นอัตราดอกเบี้ยอีก สิ่งนี้อาจนำไปสู่ยอดผิดนัดชำระหนี้เพิ่มขึ้น ทำให้ธนาคารต้องตั้งสำรองหนี้สูญมากขึ้น และมีการตัดจำหน่ายหนี้เพิ่มขึ้นในหมวดค่าใช้จ่ายนี้

- อัตราดอกเบี้ยเงินฝากที่เพิ่มขึ้น: หากอัตราดอกเบี้ยนโยบายเพิ่มขึ้น ธนาคารก็จำเป็นต้องปรับเพิ่มอัตราดอกเบี้ยเงินฝากเพื่อให้สามารถแข่งขันได้ มิฉะนั้นอาจสูญเสียลูกค้า การเพิ่มขึ้นของดอกเบี้ยที่ต้องจ่ายให้กับเงินฝากจะส่งผลกระทบในทางลบต่อความสามารถในการทำกำไรของธนาคาร

- การลดลงของดัชนีหุ้น: เนื่องจากธุรกิจวาณิชธนกิจ (Investment Banking) กำลังเป็นแหล่งรายได้หลักของการเติบโต หากดัชนีหุ้นปรับตัวลดลง อาจส่งผลกระทบต่อรายได้จากการดำเนินงานของ JPMorgan ในภาคส่วนนี้ นอกจากนี้ยังอาจส่งผลต่อภาคสินเชื่อ เพราะหุ้นมักถูกใช้เป็นหลักทรัพย์ค้ำประกันเงินกู้

- สงครามการค้า: อัตราภาษีนำเข้าที่กำหนดโดยรัฐบาลทรัมป์อาจส่งผลกระทบในทางลบต่อรายได้ของ JPMorgan การขึ้นภาษีนำเข้ามักนำไปสู่ต้นทุนธุรกิจที่เพิ่มขึ้น ความต้องการบริโภคลดลง และกิจกรรมทางเศรษฐกิจชะลอตัว ซึ่งจะทำให้ความต้องการใช้บริการของธนาคารลดลง เนื่องจากบริษัทต่าง ๆ จะระมัดระวังมากขึ้น ลดกิจกรรมในตลาดทุน และชะลอแผนควบรวมกิจการ ซึ่งจะส่งผลกระทบต่อรายได้ค่าธรรมเนียมของ JPMorgan นอกจากนี้ หากความตึงเครียดทางการค้ายังคงดำเนินต่อไป ลูกค้าระดับโลกของธนาคารอาจลดแผนการลงทุน หยุดชะงักกระแสการส่งออก และลดกิจกรรมโดยรวมลง ซึ่งจะส่งผลกระทบต่อทุกด้านของการดำเนินงานของธนาคาร ตั้งแต่การป้องกันความเสี่ยง อัตราแลกเปลี่ยน ไปจนถึงสินเชื่อแบบดั้งเดิม

ความเสี่ยงที่เกี่ยวข้องกับเงินเฟ้อ อัตราดอกเบี้ย และสงครามการค้า ล้วนเป็นปัจจัยที่ส่งผลกระทบอย่างมีนัยสำคัญต่อรายได้ของ JPMorgan Chase ปัจจัยเหล่านี้ควรได้รับการพิจารณาอย่างรอบคอบเมื่อประเมินความน่าดึงดูดของการลงทุนในหุ้นของธนาคารแห่งนี้

คำชี้แจง: บทความนี้ได้รับการแปลด้วยความช่วยเหลือจากเครื่องมือ AI แม้ว่าจะได้พยายามอย่างเต็มที่ในการรักษาความหมายดั้งเดิม แต่อาจมีความคลาดเคลื่อนหรือข้อบกพร่องบางประการ หากไม่มั่นใจ โปรดอ้างอิงจากต้นฉบับภาษาอังกฤษ

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้