ภาพรวมดัชนีโลก: ข่าวจาก US 30, US 500, US Tech, JP 225 และ DE 40 สำหรับวันที่ 20 พฤษภาคม 2025

ดัชนีหุ้นชั้นนำของโลกทั้งหมดเข้าสู่แนวโน้มขาขึ้น ติดตามรายละเอียดเพิ่มเติมได้ในบทวิเคราะห์และการคาดการณ์สำหรับวันที่ 20 พฤษภาคม 2025

การคาดการณ์ดัชนีสหรัฐ: US 30, US 500, US Tech

- ข้อมูลล่าสุด: ดัชนีราคาผู้ผลิต (PPI) ของสหรัฐฯ เดือนเมษายนอยู่ที่ 2.4%

- ผลกระทบต่อตลาด: เป็นสัญญาณเชิงบวก โดยเฉพาะสำหรับกลุ่มหุ้นที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น เทคโนโลยี อสังหาริมทรัพย์ และผู้บริโภค

การวิเคราะห์พื้นฐาน

ดัชนี PPI ชะลอตัวจาก 2.7% มาอยู่ที่ 2.4% แบบปีต่อปี ขณะที่ Core PPI ลดลงจาก 3.3% เป็น 3.1% บ่งชี้ว่าแรงกดดันด้านเงินเฟ้อในระดับการผลิตยังคงลดลง การที่ PPI อยู่ในระดับต่ำหรือมีแนวโน้มลดลงเพิ่มความคาดหวังว่า Fed จะผ่อนคลายนโยบายการเงิน หากเงินเฟ้อภาคการผลิตลดลง ธนาคารกลางจะมีพื้นที่สำหรับการลดดอกเบี้ยโดยไม่เสี่ยงต่อการเร่งตัวของเงินเฟ้อ

Moody’s ได้ปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ จาก AAA เหลือ AA1 ถือเป็นสถาบันจัดอันดับแห่งสุดท้ายที่ยังคงอันดับสูงสุดให้กับสหรัฐฯ ก่อนหน้านี้ S&P ปรับลดเป็น AA+ ในเดือนสิงหาคม 2011 และ Fitch ทำเช่นเดียวกันในเดือนสิงหาคม 2023

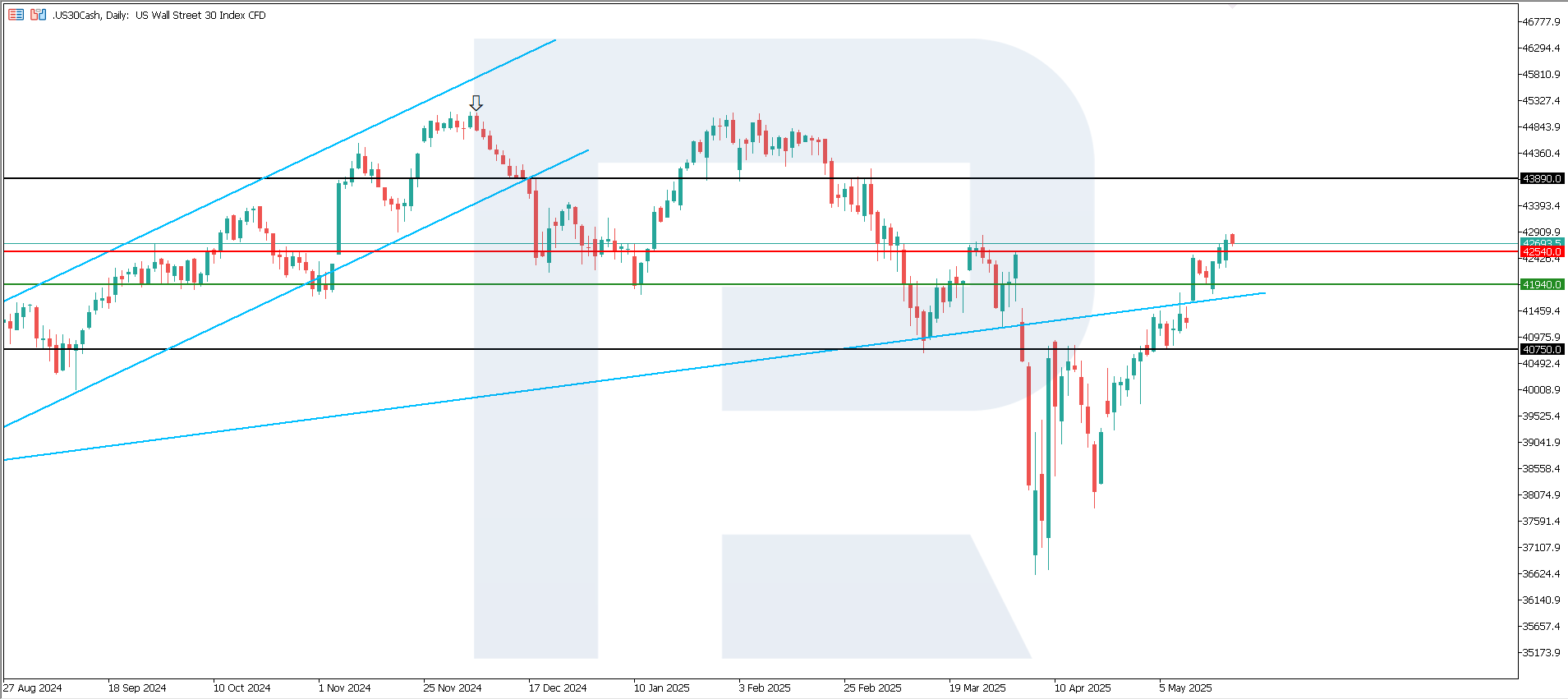

การวิเคราะห์ทางเทคนิค US 30

ดัชนี US 30 ทะลุแนวต้านที่ 42,535.0 ได้สำเร็จ โดยแนวรับขยับจาก 37,060.0 ขึ้นมาอยู่ที่ 41,940.0 ขณะนี้แนวโน้มขาขึ้นเริ่มก่อตัว แม้ยังอ่อนแรง ดัชนี US 30 ฟื้นตัวจากการขาดทุนเมื่อต้นเดือนเมษายน 2025 และปรับตัวเพิ่มขึ้นนับตั้งแต่ต้นปี

สถานการณ์ที่เป็นไปได้:

- แง่ร้าย: หากราคาหลุดแนวรับที่ 41,940.0 อาจลดลงไปที่ 40,750.0

- แง่ดี: หากราคายืนเหนือแนวต้านเดิมที่ 42,535.0 ได้ อาจปรับตัวขึ้นต่อไปที่ 43,890.0

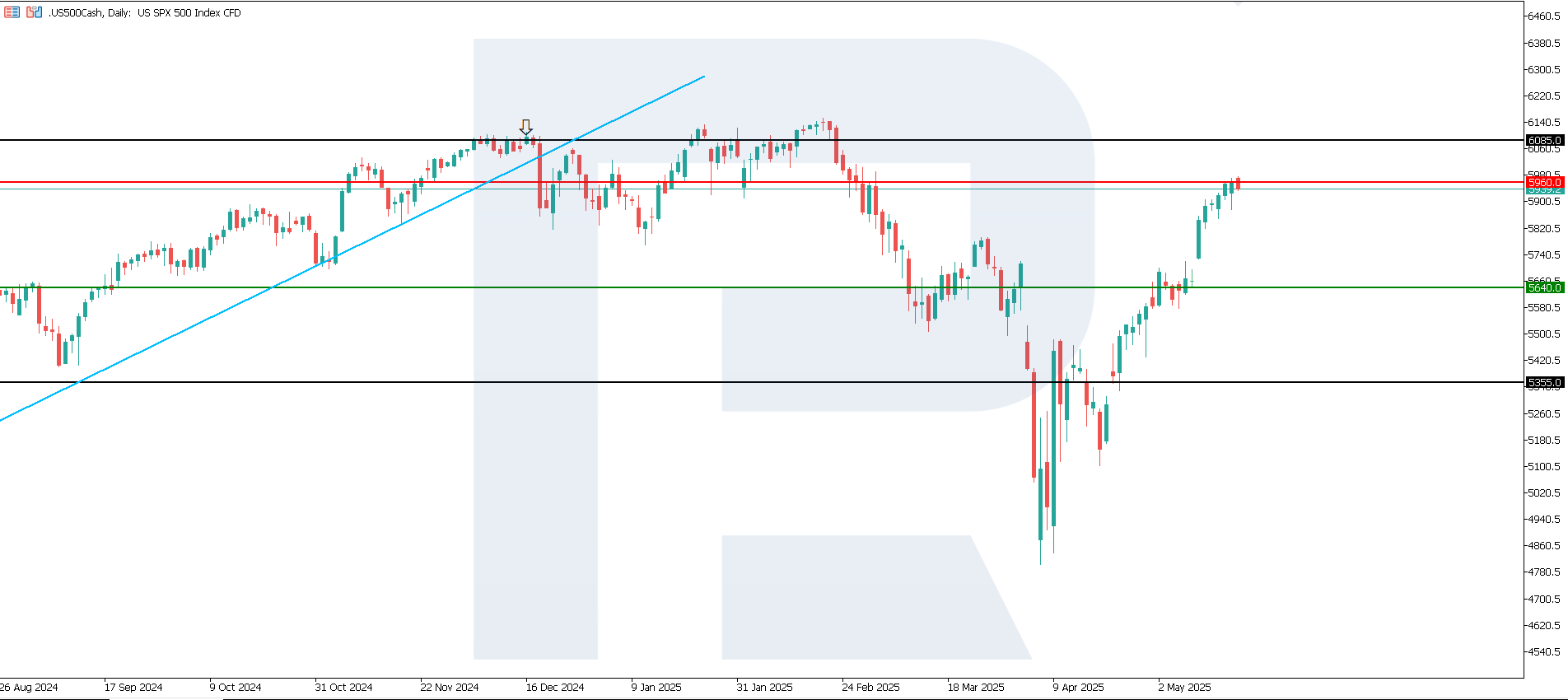

การวิเคราะห์ทางเทคนิค US 500

ดัชนี US 500 ยังคงอยู่ในแนวโน้มขาขึ้น โดยแนวรับขยับขึ้นมาอยู่ที่ 5,640.0 และแนวต้านใหม่กำลังฟอร์มตัวที่ 5,960.0 ราคามีแนวโน้มพักฐานเล็กน้อยโดยไม่เปลี่ยนแนวโน้มหลัก แนวโน้มขาขึ้นที่เกิดขึ้นอาจกลายเป็นแนวโน้มระยะกลาง

สถานการณ์ที่เป็นไปได้:

- แง่ร้าย: หากราคาหลุดแนวรับที่ 5,640.0 อาจลดลงไปที่ 5,355.0

- แง่ดี: หากราคาทะลุแนวต้านที่ 5,960.0 อาจขึ้นต่อไปถึง 6,085.0

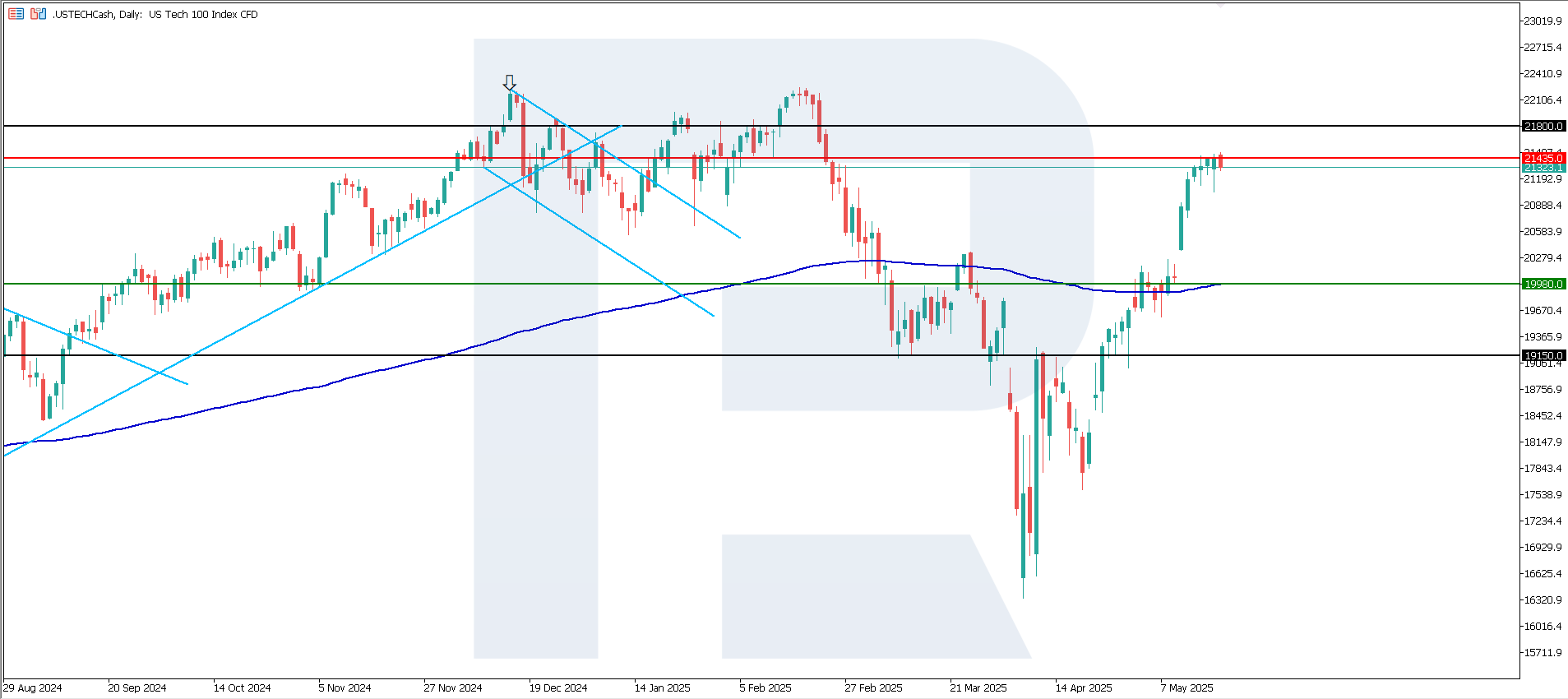

การวิเคราะห์ทางเทคนิค US Tech

ดัชนี US Tech มีแนวต้านอยู่ที่ 21,435.0 และแนวรับขยับขึ้นมาอยู่ที่ 19,980.0 ดัชนีซื้อขายอยู่เหนือเส้นค่าเฉลี่ย 200 วัน ซึ่งสนับสนุนแนวโน้มขาขึ้นในระดับกลาง

สถานการณ์ที่เป็นไปได้:

- แง่ร้าย: หากราคาหลุดแนวรับที่ 19,980.0 อาจลดลงไปที่ 19,150.0

- แง่ดี: หากราคาทะลุแนวต้านที่ 21,435.0 อาจพุ่งขึ้นไปที่ 21,800.0

การวิเคราะห์ทางเทคนิคของ JP 225

- ข้อมูลล่าสุด: GDP ของญี่ปุ่นในเดือนเมษายนหดตัวลง 0.7%

- ผลกระทบต่อตลาด: ตลาดหุ้นอาจตอบสนองด้วยการปรับตัวลง โดยเฉพาะในกลุ่มที่พึ่งพาการส่งออก

การวิเคราะห์ปัจจัยพื้นฐาน

ตัวเลข GDP ที่ลดลงสะท้อนถึงกำไรของภาคธุรกิจที่ชะลอตัว และอาจกระทบต่อแนวโน้มเงินปันผลและแผนการลงทุนของบริษัทต่าง ๆ การเติบโตที่อ่อนแอเพิ่มแรงกดดันให้ธนาคารกลางญี่ปุ่นชะลอหรือลดความเข้มงวดของนโยบายการเงิน ความเสี่ยงของภาวะถดถอยอาจทำให้นักลงทุนย้ายเงินลงทุนไปยังกลุ่มปลอดภัย เช่น โทรคมนาคม สาธารณูปโภค และสินค้าภายในประเทศ

นักลงทุนต่างชาติอาจลดน้ำหนักการลงทุนในตลาดญี่ปุ่นชั่วคราวเนื่องจากปัจจัยพื้นฐานทางเศรษฐกิจที่อ่อนแอลง แม้ว่าในระยะสั้น รายงาน GDP จะเป็นลบต่อภาพรวมตลาดหุ้น โดยเฉพาะหุ้นกลุ่มผู้ส่งออก แต่หาก BOJ ผ่อนนโยบายเพิ่ม ก็อาจช่วยชดเชยผลกระทบนี้ และสนับสนุนตลาดในระยะกลางได้

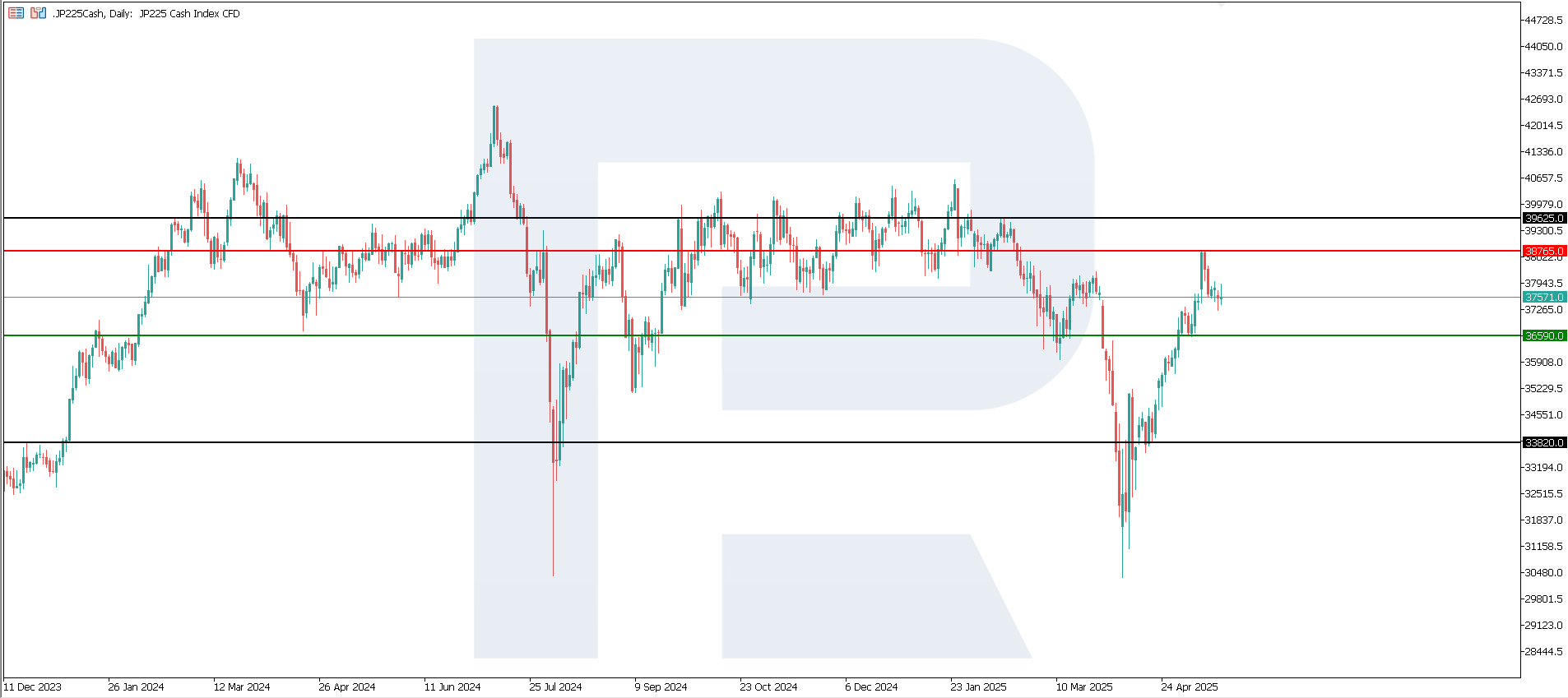

การวิเคราะห์ทางเทคนิคของ JP 225

ดัชนี JP 225 ทะลุกรอบไซด์เวย์ระยะกลาง และสามารถผ่านแนวต้านที่ 38,130.0 ได้สำเร็จ แม้ก่อนหน้านี้จะอยู่ในแนวโน้มขาลง แต่การเคลื่อนไหวล่าสุดบ่งชี้ถึงการเปลี่ยนแปลงทิศทาง อย่างไรก็ตาม ยังมีความเสี่ยงว่าจะเป็น false breakout โดยมีแนวต้านใหม่ที่ 38,765.0 ซึ่งยืนยันแนวโน้มขาขึ้น

สถานการณ์ที่เป็นไปได้:

- แง่ร้าย: หากราคาหลุดแนวรับที่ 36,590.0 อาจลดลงไปที่ 33,820.0

- แง่ดี: หากราคาทะลุแนวต้านที่ 38,765.0 อาจขึ้นไปที่ 39,625.0

การพยากรณ์ดัชนียุโรป: DE 40

- ข้อมูลล่าสุด: ดัชนีความเชื่อมั่นทางเศรษฐกิจ ZEW ของเยอรมนี (เบื้องต้น) เดือนพฤษภาคมอยู่ที่ +25.2

- ผลกระทบต่อตลาด: ความคาดหวังทางธุรกิจที่ดีขึ้นและมุมมองเชิงบวกจากนักวิเคราะห์ช่วยเสริมความหวังเรื่องกำไรของบริษัท

การวิเคราะห์ปัจจัยพื้นฐาน

เนื่องจากดัชนี ZEW ถือเป็นตัวชี้นำตลาด การเพิ่มขึ้นของดัชนีจะช่วยเพิ่มความเชื่อมั่นในหมู่นักลงทุนทั้งรายย่อยและสถาบัน ความคาดหวังที่ดีขึ้นมีความสำคัญอย่างยิ่งต่อบริษัทอุตสาหกรรมและผู้ส่งออก เช่น Siemens, Volkswagen, BASF และ BMW ซึ่งล้วนมีความอ่อนไหวต่อวัฏจักรเศรษฐกิจ

แม้ว่าความคาดหวังเหล่านี้อาจสะท้อนอยู่ในราคาบางส่วนแล้ว แต่การที่ดัชนีออกมาดีกว่าคาดถึง 2 เท่า อาจส่งแรงหนุนเพิ่มเติม ดัชนี ZEW ยังช่วยเสริมความคาดหวังว่าเศรษฐกิจจะฟื้นตัว และอาจกลายเป็นตัวกระตุ้นให้ตลาดหุ้นปรับตัวขึ้นในระยะสั้น โดยเฉพาะในกลุ่มอุตสาหกรรม รถยนต์ และธนาคาร

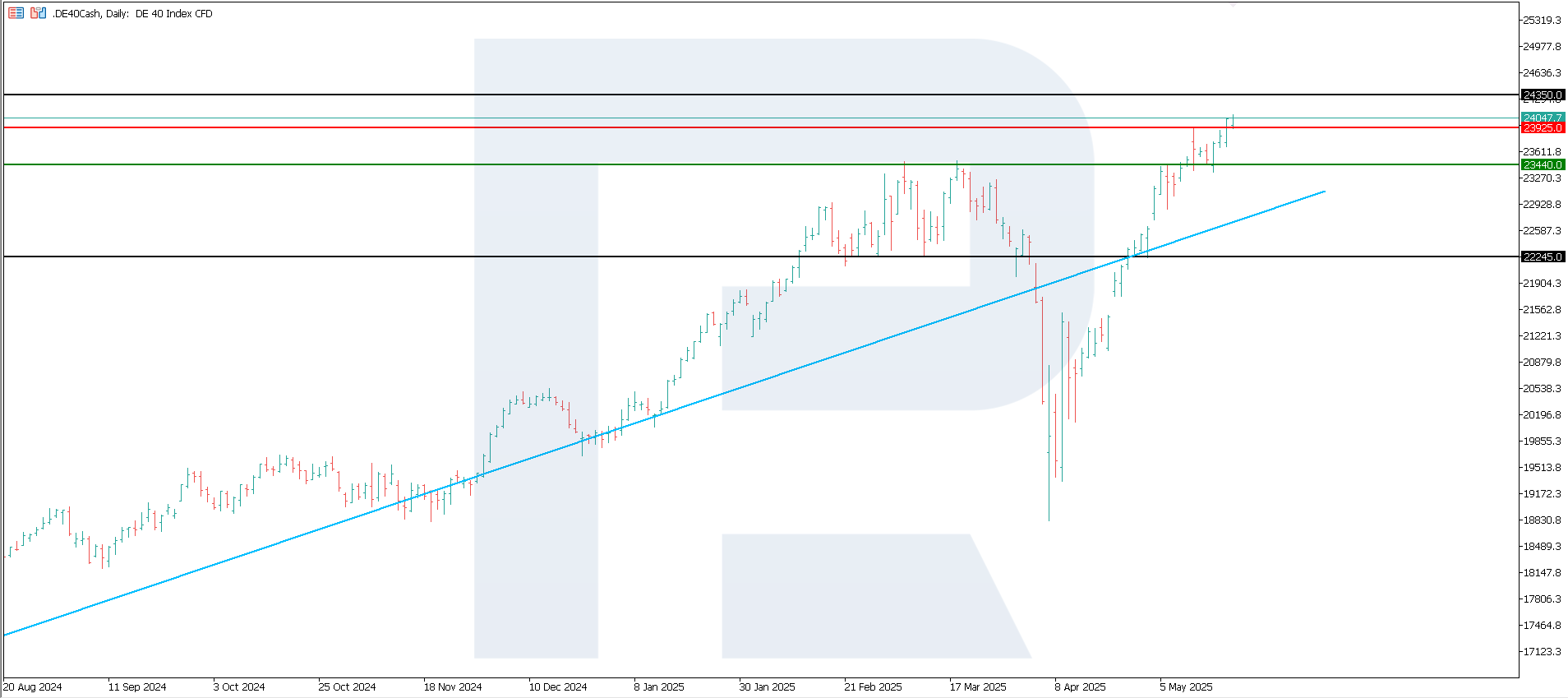

การวิเคราะห์ทางเทคนิคของ DE 40

ดัชนี DE 40 ทะลุแนวต้านที่ 23,925.0 และสร้างจุดสูงสุดใหม่ โดยแนวรับเลื่อนขึ้นมาอยู่ที่ 23,440.0 ขณะที่แนวต้านใหม่ยังอยู่ระหว่างการฟอร์มตัว แนวโน้มขาขึ้นใหม่มีโอกาสต่อเนื่อง

สถานการณ์ที่เป็นไปได้:

- แง่ร้าย: หากราคาหลุดแนวรับที่ 23,440.0 อาจลดลงไปที่ 22,245.0

- แง่ดี: หากราคายืนเหนือแนวต้านที่ 23,925.0 ได้ อาจขึ้นต่อไปที่ 24,345.0

สรุป

ดัชนีหุ้นทั่วโลกทั้งหมดกำลังอยู่ในช่วงมีแรงส่งขาขึ้น โดยแม้แต่ดัชนี US 30 ก็สามารถทะลุแนวต้านและเข้าสู่แนวโน้มขาขึ้นได้ การที่ Moody’s ปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ ส่งผลให้ดัชนีสหรัฐฯ มีการพักฐานเล็กน้อย ขณะที่ดัชนีเยอรมัน DE 40 ทำจุดสูงสุดใหม่ และยังคงมีศักยภาพในการเติบโตเพิ่มเติมต่อไป

การคาดการณ์ที่นำเสนอในส่วนนี้จะสะท้อนให้เห็นความคิดเห็นส่วนตัวของผู้แต่งเท่านั้น และจะไม่สามารถถูกพิจารณาว่าเป็นแนวทางสำหรับการซื้อขาย RoboForex ไม่รับผิดชอบสำหรับผลลัพธ์การซื้อขายที่อ้างอิงตามคำแนะนำการซื้อขายที่อธิบายเอาไว้ในบทวิจารณ์การวิเคราะห์เหล่านี้